Veuillez noter que le contenu original est en anglais. Certains de nos contenus traduits peuvent être générés à l'aide d'outils automatisés qui peuvent ne pas être entièrement exacts. En cas de divergence, la version anglaise prévaudra.

Veuillez noter que le contenu original est en anglais. Certains de nos contenus traduits peuvent être générés à l'aide d'outils automatisés qui peuvent ne pas être entièrement exacts. En cas de divergence, la version anglaise prévaudra.SK Hynix vs Micron : quelle action de mémoire IA offre la meilleure valeur en 2026 ?

SK Hynix s'apprête à être cotée au Nasdaq le 10 juillet 2026, sous le ticker SKHY, dans ce qui deviendrait la plus grande introduction d'ADR de l'histoire. Ce début redéfinit la façon dont les investisseurs américains évaluent les actions de mémoire IA. Pendant des années, Micron a servi de proxy coté aux États-Unis pour trader la DRAM, la NAND et la demande de centres de données axée sur l'IA. SK Hynix, quant à elle, a consolidé sa réputation en tant que force dominante dans la mémoire à large bande passante (HBM), bien que sa cotation principale en Corée du Sud rendait l'accès plus difficile pour les investisseurs étrangers. Avec le lancement de l'ADR SKHY, cet écart d'accessibilité se comble rapidement.

La vraie question pour les traders n'est pas de savoir quelle entreprise est « meilleure ». Il s'agit plutôt d'identifier la configuration supérieure : le marché récompensera-t-il SK Hynix pour sa domination HBM et sa nouvelle liquidité, ou restera-t-il fidèle à l'accès éprouvé au marché américain et aux bénéfices records de Micron ?

Points clés

- SK Hynix contrôle environ 58 % du marché mondial de la HBM et reste le principal fournisseur de Nvidia.

- Micron a déclaré un chiffre d'affaires record au T3 de l'exercice 2026 de 41,46 milliards de dollars, en hausse de 346 % sur un an, avec des marges brutes dépassant 81 %.

- SK Hynix se négocie avec une décote de valorisation par rapport à Micron, un écart que la cotation au Nasdaq pourrait aider à réduire.

- Les deux entreprises sont confrontées aux risques du cycle de la mémoire, bien que les nouveaux accords stratégiques de Micron offrent une certaine protection des prix.

- SK Hynix et Samsung ont annoncé 575 milliards de dollars de dépenses conjointes dans de nouvelles installations, ce qui pourrait peser sur les prix d'ici la fin de la décennie.

Comparaison des modèles économiques : HBM pur vs géant diversifié de la mémoire

La distinction fondamentale entre ces deux entreprises se résume à ceci : SK Hynix mène la narration du pur-play HBM, tandis que Micron reste la référence pour le cycle de mémoire américain plus large.

Le cas haussier de SK Hynix est profondément ancré dans sa domination de la mémoire à large bande passante. Parce que la HBM dicte la vitesse à laquelle les données peuvent circuler au sein des accélérateurs IA, elle agit comme un goulot d'étranglement critique dans la chaîne d'approvisionnement de l'IA. Cette importance stratégique élève les principaux fournisseurs de HBM au-dessus des fabricants de mémoire traditionnels. Au premier trimestre 2026, SK Hynix contrôlait 58 % de la part de marché mondiale de la HBM en termes de revenus, Samsung et Micron suivant avec 21 % chacun.

Micron ratisse plus large. Bien qu'elle ait certainement un angle de mémoire IA convaincant, elle est profondément ancrée dans la DRAM, la NAND, le stockage de centres de données, les PC et le secteur automobile. L'attrait de Micron réside dans le fait qu'elle offre un véhicule très liquide et bien diversifié pour trader le cycle de hausse de la mémoire. Ses résultats du T3 de l'exercice 2026 ont démontré la puissance de ce modèle : 41,46 milliards de dollars de revenus, en hausse de 346 % sur un an, avec des marges brutes dépassant 81 % pour la première fois. Toute la production HBM de Micron pour 2026 est déjà vendue, et l'entreprise a déclaré qu'elle ne pouvait satisfaire que la moitié à deux tiers de la demande actuelle des clients.

Où se situe chaque entreprise dans la course à la HBM

En ce qui concerne la HBM, SK Hynix conserve l'avantage. Son statut de fournisseur principal de HBM pour des géants technologiques comme Nvidia et Google est le principal catalyseur de l'intérêt mondial pour sa cotation aux États-Unis. L'entreprise est également la première à commencer à tester des puces HBM4E de nouvelle génération, ce qui suggère que son avance technologique pourrait persister.

Cependant, cette avance n'est pas incontestée. Micron et Samsung investissent tous deux des capitaux agressifs dans le développement de la HBM. Samsung déplace la moitié de sa capacité de production HBM vers la HBM4 et a arrêté la production de HBM3E à 8 couches pour se concentrer sur les produits de nouvelle génération. À l'avenir, la bataille sera gagnée sur l'exécution : les délais de développement de la HBM4, les taux de rendement, les capacités d'emballage avancées et la capacité à obtenir des accords d'approvisionnement à long terme.

Micron fait également des progrès. Les revenus HBM de l'entreprise ont augmenté de plus de 35 % séquentiellement au T3 de l'exercice 2026. Bien que SK Hynix reste le leader, la poussée agressive de Micron dans la HBM suggère que le paysage concurrentiel pourrait changer plus rapidement que beaucoup ne le pensent.

Réalité des bénéfices : chiffres records de Micron vs élan de SK Hynix

Micron ne reste pas en retrait. Ses dernières divulgations financières rendent la comparaison incroyablement convaincante. Au-delà des chiffres de revenus records, Micron a signé 16 accords stratégiques avec des clients qui verrouillent les prix et la demande sur les trois à cinq prochaines années. Ces contrats représentent une valeur minimale de 100 milliards de dollars et donnent à Micron une plus grande confiance dans ses plans de dépenses en capital.

Ces accords sont un signal d'alarme pour le marché : Micron n'est plus seulement un jeu de reprise cyclique. Elle prouve activement que la demande axée sur l'IA se traduit directement par une croissance massive des revenus et une expansion des marges. Cela établit une référence élevée pour SK Hynix. Une fois que SKHY arrivera sur les bourses américaines, elle devra se mesurer à la puissance de gain tangible de Micron plutôt qu'à sa seule narration HBM.

SK Hynix a également enregistré une croissance remarquable des bénéfices, avec un bénéfice d'exploitation au T1 2026 de 37,6 billions de wons et un bénéfice net de 40,3 billions de wons. La croissance des bénéfices sur un an a dépassé 500 %, démontrant l'impact puissant du boom de la mémoire IA. Cependant, l'historique des bénéfices de SK Hynix montre plus de volatilité que celui de Micron, reflétant sa plus forte concentration sur les marchés HBM et DRAM.

Écart de valorisation : la cotation au Nasdaq comblera-t-elle la décote ?

Le cas haussier le plus convaincant pour SK Hynix se concentre sur la réduction de la décote de valorisation. SK Hynix se négocie actuellement à un multiple de valorisation inférieur à celui de Micron. Au cours des 13 dernières années, Micron s'est négocié avec une prime moyenne de 35 % par rapport à SK Hynix. Les raisons ont peu à voir avec la qualité de l'entreprise : il s'agit d'un « meilleur accès aux investisseurs américains, de politiques plus favorables aux actionnaires et d'un bêta plus élevé soutenu par une base de bénéfices plus petite ».

La cotation au Nasdaq aborde directement le facteur d'accessibilité. Eugene Asset Management et Jupiter Asset Management projettent jusqu'à 30 % de hausse pour les actions de SK Hynix cotées à Séoul au cours de l'année prochaine si son multiple cours/bénéfice rattrape celui de Micron. HSBC a appliqué une prime de 20 % à son estimation précédente du cours sur valeur comptable pour SK Hynix, augmentant le multiple P/B de 2,8x à 3,4x, et a relevé son objectif de cours de 2,9 millions de wons à 4,0 millions de wons.

Cependant, cette décote pourrait ne pas se combler du jour au lendemain. Les investisseurs américains voudront voir une qualité de bénéfices soutenue, une gouvernance d'entreprise transparente et des rendements constants pour les actionnaires avant d'adopter pleinement SK Hynix à un multiple équivalent à celui de Micron. La cotation supprime la barrière d'accessibilité, mais n'élimine pas automatiquement la prime que Micron a gagnée grâce à des années de présence sur le marché américain.

Le dilemme de l'expansion de la capacité auquel sont confrontées les deux entreprises

Malgré les catalyseurs haussiers, un risque majeur plane sur les deux entreprises. SK Hynix et Samsung ont annoncé des plans pour dépenser un total de 2 000 billions de wons (environ 1,3 billion de dollars) dans de nouvelles installations au cours de la prochaine décennie. Une initiative conjointe entre les deux entreprises construira quatre nouvelles usines de fabrication de puces pour un coût total d'environ 520 milliards de dollars, plus 53 milliards de dollars pour une nouvelle installation d'emballage de puces.

SK Hynix elle-même vise à doubler sa capacité de plaquettes au cours des cinq prochaines années. Bien que le marché de la mémoire soit actuellement sous-approvisionné et que la demande de HBM devrait croître de 30 % par an jusqu'en 2030, le risque est que les trois principaux acteurs mettent en ligne de nouvelles usines vers 2027 ou 2028, créant une offre excédentaire qui ferait baisser les prix dans toute l'industrie.

Les accords stratégiques de Micron avec ses clients offrent une certaine protection. Ces contrats garantissent un minimum de 100 milliards de dollars de revenus et incluent des prix planchers pour environ 20 % du volume DRAM et un tiers du volume NAND. Mais si l'offre excédentaire à l'échelle de l'industrie devient suffisamment grave, même les prix contractuels pourraient être sous pression. Les résultats du T3 de l'exercice 2026 de Micron ont montré qu'elle était capable de vendre toute sa capacité HBM tout en refusant des clients, mais cette dynamique pourrait s'inverser une fois que les nouvelles usines commenceront la production.

Prédiction du cours de l'action SK Hynix 2026

Les analystes restent globalement constructifs sur les perspectives de SK Hynix. L'objectif de cours moyen pour les actions coréennes est d'environ 3,09 millions de wons, avec 35 analystes sur 37 la notant à l'achat. UBS a relevé son objectif à 3,2 millions de wons, citant des accords à long terme verrouillant 60 à 70 % du volume et des prix attendus.

Le cas haussier suppose que la cotation au Nasdaq comble l'écart de valorisation avec Micron, que la demande de HBM reste forte et que les prix de la mémoire continuent de s'améliorer. UBS prévoit que les prix de vente moyens de la DRAM augmenteront de 43 % d'un trimestre à l'autre au T2 2026, avec de nouvelles augmentations au second semestre. Le bénéfice d'exploitation pour le T2 2026 est projeté à environ 69 billions de wons.

Le cas baissier impliquerait un ralentissement de la demande de HBM, un affaiblissement des prix de la mémoire, ou une expansion massive de la capacité menant à une offre excédentaire plus tôt que prévu. Les actions de SK Hynix ont déjà montré de la volatilité, chutant de plus de 17 % en juillet 2026 avant de rebondir, reflétant ces narrations concurrentes. L'offre d'ADR elle-même crée un risque de dilution à court terme, car l'entreprise émet environ 17,79 millions de nouvelles actions.

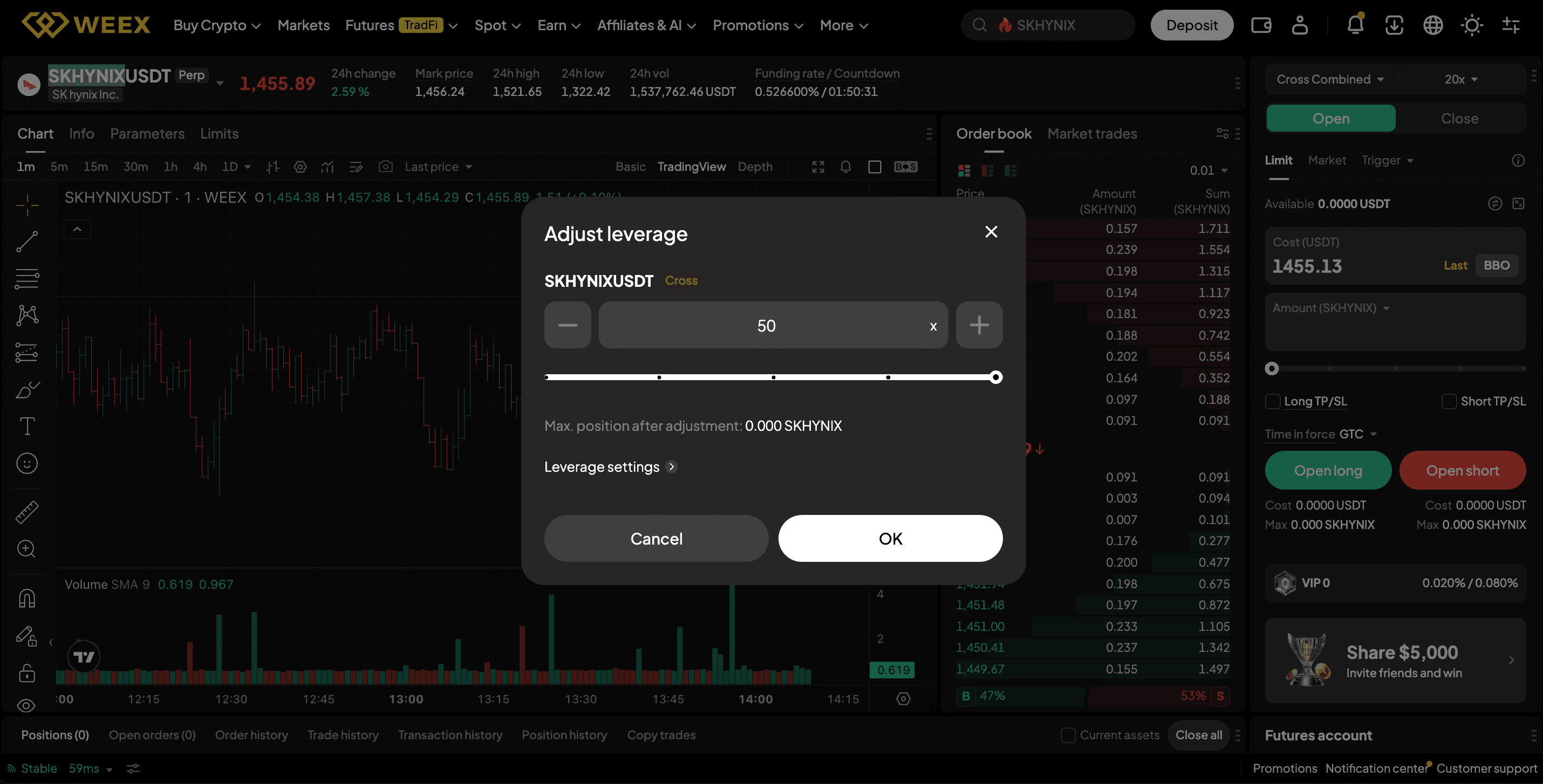

Comment trader les actions SK Hynix et Micron

Les utilisateurs de WEEX peuvent accéder à l'exposition à SK Hynix et Micron via le marché TradeFi. Voici les étapes pour trader SK Hynix et Micron sur WEEX :

Étape 1 : Allez sur le site officiel de WEEX et créez votre compte.

Étape 2 : Financez votre compte. Transférez des USDT sur votre compte ou achetez des cryptos directement en utilisant de la monnaie fiduciaire ou via achat rapide.

Étape 3 : Accédez à la section futures et recherchez la paire de trading SKHYNIXUSDT.

Étape 4 : Choisissez d'aller long ou short. WEEX prend en charge un effet de levier allant jusqu'à 400x.

Étape 5 : Définissez un take profit (TP) ou un stop loss (SL).

Étape 6 : Surveillez votre ordre.

Conclusion

SK Hynix et Micron offrent tous deux une exposition convaincante au commerce de la mémoire IA, mais ils servent des thèses d'investissement différentes. SK Hynix offre une exposition concentrée au leadership HBM et une réévaluation potentielle de la valorisation grâce à la cotation au Nasdaq. Micron offre une exposition diversifiée à la mémoire, une liquidité américaine profonde et une transparence des bénéfices soutenue par des accords stratégiques avec les clients.

Le choix dépend de la tolérance au risque et de l'horizon temporel de l'investisseur. Les traders à court terme peuvent trouver des opportunités dans l'élan du début de SK Hynix au Nasdaq et son inclusion potentielle dans les indices. Les investisseurs à long terme doivent peser les risques d'expansion de la capacité et déterminer si SK Hynix peut maintenir son avance HBM face à la poussée agressive de Samsung. Les deux actions ont généré des rendements exceptionnels au cours de l'année écoulée, et toutes deux sont confrontées au risque fondamental que la mémoire reste une activité cyclique.

FAQ

1 : SK Hynix est-elle meilleure que Micron pour l'exposition à la mémoire IA ?

SK Hynix commande actuellement la narration de leadership HBM la plus forte avec environ 58 % de part de marché. Micron offre une activité de mémoire plus diversifiée avec une liquidité américaine établie.

2 : Pourquoi la cotation de SK Hynix au Nasdaq est-elle importante pour les investisseurs ?

La cotation au Nasdaq supprime une barrière d'accessibilité de longue date pour les investisseurs américains. La cotation pourrait combler cet écart de valorisation.

3 : Quelle entreprise est la plus exposée à la HBM ?

SK Hynix a la plus forte exposition au pur-play HBM. Bien que Micron développe son empreinte HBM, son activité globale reste plus diversifiée dans la DRAM, la NAND et le stockage d'entreprise.

4 : Quel est le plus grand risque pour SK Hynix après la cotation ?

Les plus grands risques sont les plans massifs d'expansion de capacité de SK Hynix et Samsung, qui pourraient entraîner une offre excédentaire et une pression sur les prix d'ici 2027-2028.

5 : Quel est le plus grand risque pour Micron ?

Le plus grand risque est que la construction massive de capacité par SK Hynix et Samsung sape le pouvoir de fixation des prix de Micron malgré ses accords stratégiques avec les clients.

Avertissement : À des fins d'information uniquement. Pas de conseil financier. Toutes les activités, récompenses, campagnes ou promotions mentionnées ne constituent pas une offre, une sollicitation ou une recommandation d'acheter, de vendre ou de trader des actifs crypto. Les actifs crypto sont très volatils et peuvent perdre de la valeur. Les services, produits ou campagnes de WEEX peuvent ne pas être disponibles dans toutes les régions. Les utilisateurs sont responsables du respect des lois locales applicables avant de participer.