ステーブルコインが銀行を飲み込む?「ナローバンキング」と流動性のブラックホール

元記事タイトル:Stablecoins, Narrow Banking, and the Liquidity Blackhole

元記事著者:@0x_Arcana

翻訳:Peggy, BlockBeats

編集者注:世界的な金融システムのデジタル化が進む中で、ステーブルコインは無視できない力となりつつあります。それらは銀行やマネー・マーケット・ファンド、従来の決済システムに属しているわけではありませんが、ドルの流れを再構築し、金融政策の波及メカニズムに挑戦し、「金融秩序」についての深い議論を巻き起こしています。

本記事では、「ナローバンキング」の歴史的進化から出発し、ステーブルコインがどのようにオンチェーンでこのモデルを複製し、「流動性のブラックホール効果」を通じて米国債市場や世界の金融流動性に影響を与えているかを掘り下げます。政策規制が完全に明確化されていない中で、ステーブルコインの非循環的な拡大、システミックリスク、およびマクロ経済への影響は、金融界において避けては通れない新たなトピックとなっています。

以下は元記事の内容です:

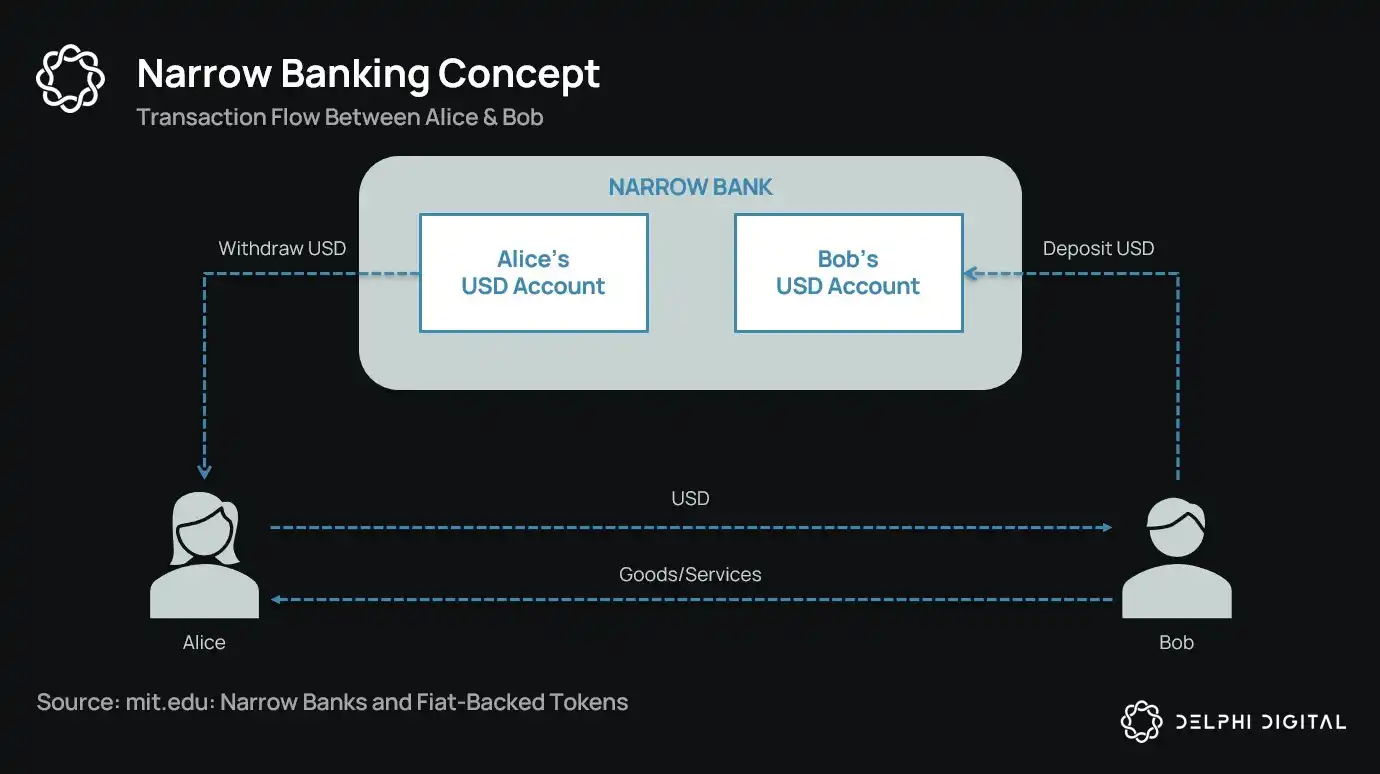

ステーブルコインが「ナローバンキング」を復活させる

1世紀以上にわたり、通貨改革者たちは「ナローバンキング」という様々な概念を提案してきました。つまり、通貨を発行するが信用供与は行わない金融機関です。1930年代のシカゴ・プランから現代のThe Narrow Bank(TNB)の提案に至るまで、その核心的な考え方は、通貨発行者に安全で流動性の高い資産(国債など)のみを保有させることで、取り付け騒ぎやシステミックリスクを防ぐというものです。

しかし、規制当局は常にナローバンキングの実施を拒否してきました。

なぜでしょうか?理論的には安全であっても、ナローバンクは現代の銀行システムの核心である「信用創造メカニズム」を破壊してしまうからです。それらは商業銀行から預金を吸い上げ、リスクのない担保を溜め込み、短期負債と生産的な融資との間のつながりを断ち切ってしまうでしょう。

皮肉なことに、暗号資産(仮想通貨)業界は現在、フィアット(法定通貨)裏付け型ステーブルコインという形でナローバンキング・モデルを「復活」させました。ステーブルコインの挙動は、ナローバンクの負債とほぼ完全に一致しています。それらは完全な担保を持ち、即座に償還可能であり、主に米国債によって裏付けられています。

世界恐慌の際、一連の銀行破綻を経て、シカゴ学派の経済学者たちは、通貨創造と信用リスクを完全に分離するというアイデアを提案しました。1933年の「シカゴ・プラン」によれば、銀行は要求払い預金に対して100%の準備金を保有しなければならず、融資は定期預金や自己資本からのみ行われ、預金を決済に使用することはできませんでした。

この概念の本来の意図は、取り付け騒ぎを排除し、金融システムの不安定性を減らすことでした。なぜなら、銀行が預金を貸し出せなければ、流動性のミスマッチによって破綻することはないからです。

近年、このアイデアは「ナローバンク」という形で再浮上しました。ナローバンクは預金を受け入れますが、財務省証券や連邦準備制度の準備金といった安全で短期の政府証券にのみ投資します。最近の例としては、2018年に連邦準備制度の超過準備金利(IOER)へのアクセスを申請したが拒否されたThe Narrow Bank(TNB)があります。連邦準備制度は、TNBがリスクのない高利回りの預金代替物となり、「金融政策の波及メカニズムを弱める」ことを懸念していました。

規制当局は、もしナローバンクが成功すれば、従来の銀行から預金を吸い上げ、安全な担保を溜め込むことで商業銀行システムを弱体化させる可能性があることを真剣に懸念しています。本質的に、ナローバンクは通貨のような金融商品を作成しますが、信用仲介機能はサポートしません。

私の個人的な「陰謀論」的な見解では、現代の銀行システムは本質的にレバレッジをかけた幻想であり、誰も「出口を探そう」としないことを前提としています。そして、ナローバンクは偶然にもそのモデルを脅かしています。しかし、詳しく調べてみると、それは陰謀というよりも、既存システムの脆弱性を露呈させているに過ぎません。

中央銀行は直接紙幣を印刷するのではなく、商業銀行を通じて間接的に規制しています。融資を奨励または制限し、危機時には支援を提供し、準備金を注入することでソブリン債の流動性を維持します。その見返りとして、商業銀行はゼロコストの流動性、規制上の寛容さ、そして危機時の暗黙の救済コミットメントを受け取ります。この構造において、従来の商業銀行は中立的な市場参加者ではなく、経済に対する国家介入のツールです。

今、「レバレッジは望まない。ただ、国債や連邦準備制度の準備金で1:1で裏付けられた安全な通貨をユーザーに提供したいだけだ」と言う銀行を想像してみてください。これは既存の部分準備銀行モデルを時代遅れにし、現在のシステムに直接挑戦することになります。

連邦準備制度によるTNBのマスターアカウント申請の拒否は、この脅威の表れです。問題はTNBが破綻することではなく、実際に成功してしまうかもしれないことです。もし人々が常に流動的で、信用リスクがなく、しかも利息が得られる通貨を持てるなら、なぜ従来の銀行にお金を預けておくのでしょうか?

ここでステーブルコインの出番です。

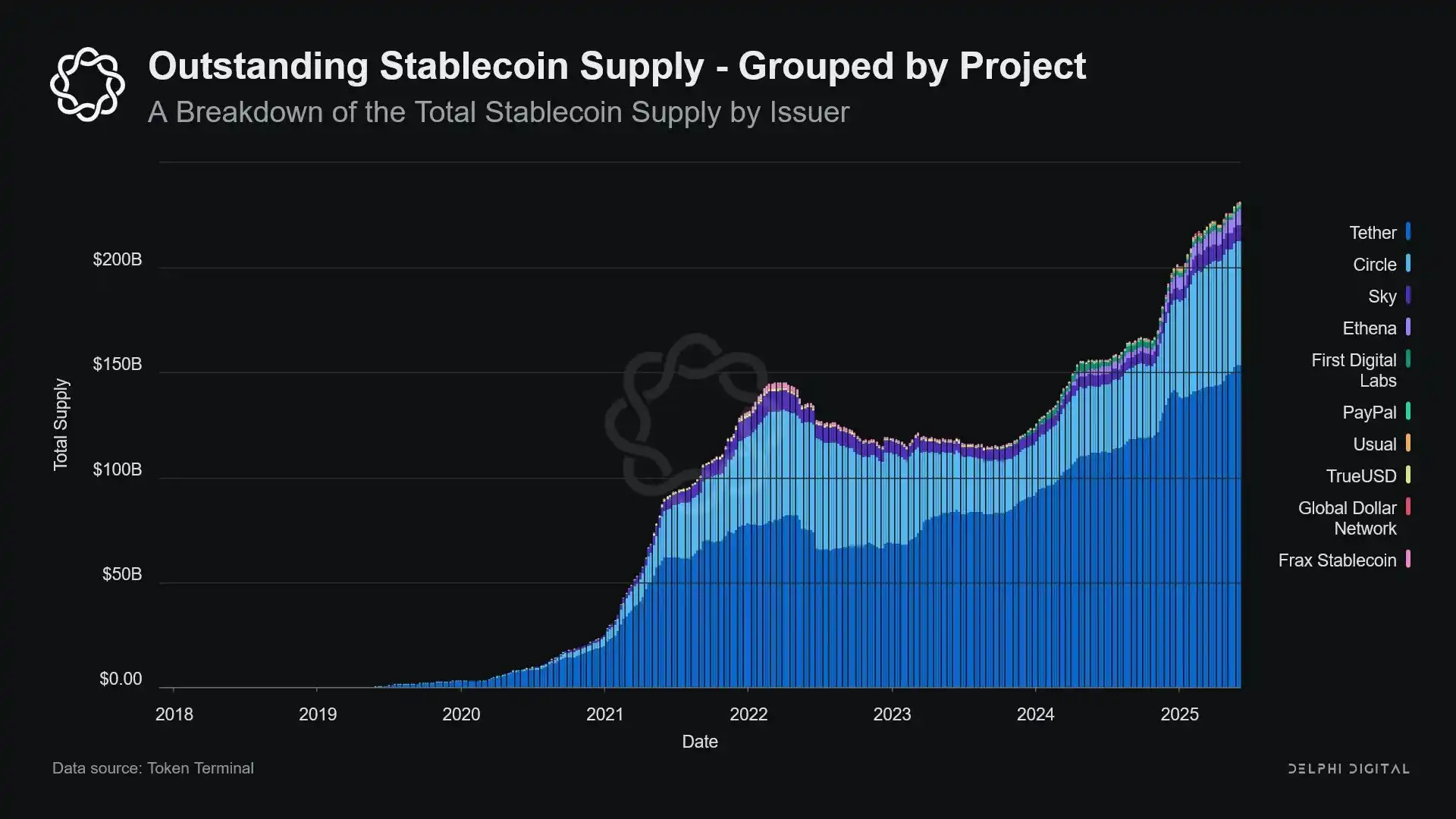

フィアット裏付け型ステーブルコインは、ナローバンク・モデルをほぼ複製しています。米ドルで償還可能で、安全で流動性の高いオフチェーンの準備金で1:1で裏付けられたデジタル負債を発行します。ナローバンクと同様に、ステーブルコイン発行者は準備金を融資に使用しません。現在、Tetherのような発行者はユーザーに利息を支払っていませんが、それは本記事の範囲外です。本記事では、現代の通貨構造におけるステーブルコインの役割に焦点を当てます。

資産はリスクフリーであり、負債は即座に償還可能で、法定通貨の特性を持っています。信用創造はなく、期間のミスマッチもレバレッジもありません。

ナローバンクは芽生えの段階で規制当局によって「絞殺」されましたが、ステーブルコインは同様の制限に直面していません。多くのステーブルコイン発行者は、従来の銀行システムの外で運営されており、特に高インフレ国や新興市場ではステーブルコインへの需要が高まっています。これらの地域では、米ドルの銀行サービスへのアクセスが困難なことが多いためです。

この観点から見ると、ステーブルコインは、米国の銀行システムの外で流通する「デジタルネイティブなユーロドル」へと進化しました。

しかし、これは重要な疑問も提起しています。ステーブルコインが十分な量の米国債を吸収することは、システミックな流動性にどのような影響を与えるのでしょうか?

流動性のブラックホール論文

ステーブルコインの規模が拡大するにつれて、それらはますます世界的な流動性の「島」に似てきています。米ドルの流入を吸収する一方で、安全な担保を伝統的な金融サイクルに再参入できない閉じたループの中にロックアップしています。

これは米国債市場における「流動性のブラックホール」につながる可能性があります。つまり、かなりの量の国債がステーブルコイン・システムに吸収され、伝統的な銀行間市場で流通できなくなり、金融システム全体の流動性供給に影響を与えるというものです。

ステーブルコイン発行者は、短期米国債の長期的なネット買い手です。ステーブルコインが1ドル発行されるごとに、バランスシート上に同等の資産裏付け(通常は国債やリバースレポポジション)が必要です。しかし、従来の銀行とは異なり、ステーブルコイン発行者はこれらの国債を融資のためやリスク資産への移行のために売却しません。

ステーブルコインが流通している限り、その準備金は継続的に保有されなければなりません。償還はユーザーがステーブルコイン・システムから退出する場合にのみ発生しますが、オンチェーンユーザーは通常、異なるトークン間でのスワップを行うか、ステーブルコインを長期的な現金同等物として使用するため、これは非常に稀です。

これにより、ステーブルコイン発行者は一方向の流動性「ブラックホール」となります。彼らは国債を吸収しますが、それを放出することはほとんどありません。これらの国債がカストディ準備金口座にロックされると、伝統的な担保ループから外れます。再担保設定ができず、レポ市場でも使用できないため、事実上、通貨流通システムから取り除かれます。

これは「滅菌効果(Sterilization Effect)」をもたらします。連邦準備制度の量的引き締め(QT)が質の高い担保を取り除くことで流動性を引き締めるのと同様に、ステーブルコインも同じことを行っていますが、政策調整やマクロ経済的な目的は一切ありません。

さらに潜在的に破壊的なのは、継続的なフィードバックループを伴う、いわゆる「シャドー量的引き締め(Shadow QT)」という概念です。これは非循環的であり、マクロ経済状況に基づいて調整されるのではなく、ステーブルコインへの需要が高まるにつれて拡大します。さらに、多くのステーブルコイン準備金は、米国外のオフショアで透明性の低い法域に保持されているため、規制上の可視性と調整の課題が強まっています。

さらに悪いことに、このメカニズムは特定の状況下でプロシクリカル(順循環的)になる可能性があります。市場のリスク回避感情が高まると、オンチェーンの米ドル需要が増加し、ステーブルコインの発行が促進され、市場からさらに多くの米国債が引き出されます。これは市場が最も流動性を必要とする時に起こり、ブラックホール効果をさらに強めます。

ステーブルコインの規模は、連邦準備制度の量的引き締め(QT)と比較するとまだはるかに小さいですが、そのメカニズムは非常に似ており、マクロへの影響も驚くほど似ています。市場における流通国債の減少、流動性の引き締め、そして金利への上昇圧力です。

さらに、この成長傾向は減速の兆しを見せておらず、過去数年間で大幅に加速しています。

政策の緊張とシステミックリスク

ステーブルコインはユニークな岐路に立たされています。それらは銀行でもマネー・マーケット・ファンドでもなく、従来の意味での決済サービスプロバイダーでもありません。このアイデンティティの曖昧さは、政策立案者に構造的な緊張を生み出しています。規制対象としてのシステミックリスクと見なすには小さすぎ、単に禁止するには重要すぎ、規制のない状態で自由に発展させるには有用すぎ、かつリスクが高すぎます。

従来の銀行の重要な機能は、金融政策を実体経済に波及させることです。連邦準備制度が金利を引き上げると、銀行は信用を引き締め、預金金利を調整し、信用条件を変更します。しかし、ステーブルコイン発行者は融資を行わないため、金利の変化をより広い信用市場に波及させることができません。代わりに、彼らは高利回りの米国債を吸収し、信用や投資商品を提供せず、多くのステーブルコインは保有者に利息さえ支払いません。

連邦準備制度によるThe Narrow Bank(TNB)のマスターアカウントへのアクセス拒否は、信用リスクへの懸念ではなく、金融の脱仲介化への恐れによるものです。連邦準備制度は、もしリスクのない銀行が準備金で裏付けられた利息付き口座を提供すれば、商業銀行から大量の資金を引き寄せ、銀行システムを混乱させ、信用スペースを圧迫し、金融力を「流動性が滅菌された金庫」に集中させる可能性があることを懸念しています。

ステーブルコインがもたらすシステミックリスクも同様です。ただ今回は、彼らは連邦準備制度へのアクセスさえ必要としません。

さらに、金融の脱仲介化だけがリスクではありません。ステーブルコインが利回りを提供しなくても、「取り付け騒ぎのリスク」は依然として存在します。市場が準備金の品質や規制上の立場に対する信頼を失えば、大規模な償還の熱狂を引き起こす可能性があります。そのようなシナリオでは、発行者は2008年のマネー・マーケット・ファンド危機や2022年の英国LDI危機と同様に、市場の圧力の下で国債を売却せざるを得なくなる可能性があります。

銀行とは異なり、ステーブルコイン発行者には「最後の貸し手」が存在しません。彼らのシャドーバンキング的な性質は、彼らが急速にシステミックな役割へと成長できることを意味しますが、同時に急速に崩壊する可能性も秘めています。

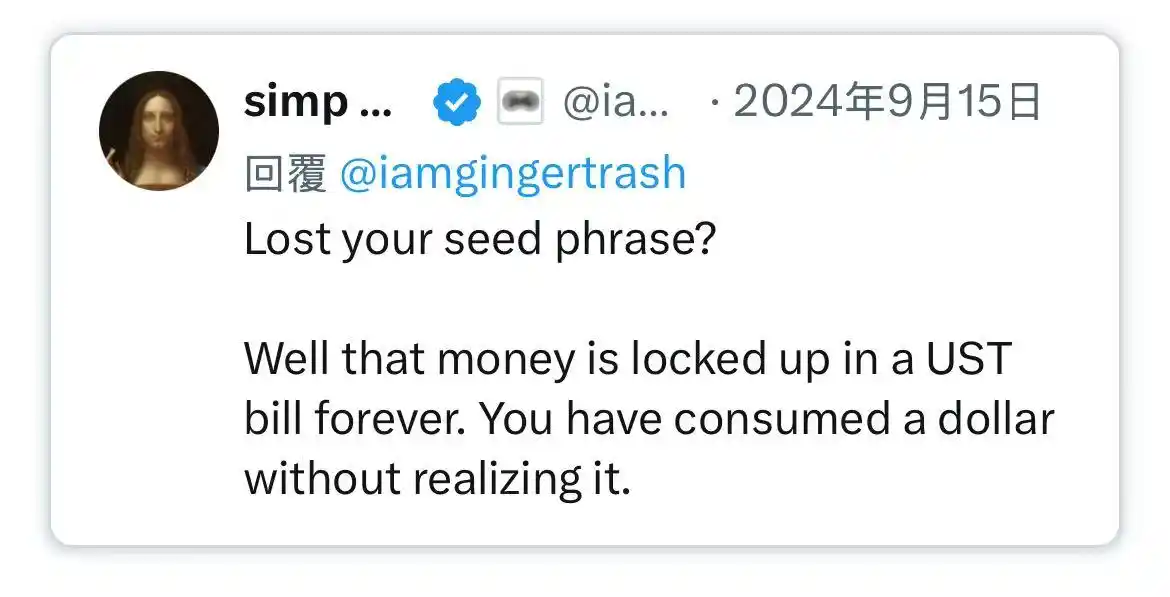

しかし、ビットコインと同様に、「シードフレーズの紛失」という少数のケースも存在します。ステーブルコインの文脈では、これは一部の資金が米国債に永久にロックされ、償還できなくなり、事実上、流動性のブラックホールになることを意味します。

ステーブルコインの発行は当初、暗号資産取引所における周辺的な金融商品に過ぎませんでしたが、現在は取引所、DeFiプロトコルを駆け巡り、さらには国境を越えた送金やグローバルなビジネス決済にまで広がる、ドル流動性の主要な導管となっています。ステーブルコインはもはやインフラの周辺ではなく、銀行システムの外でドル取引を行うための基盤アーキテクチャへと徐々に変化しています。

彼らの成長には、安全な資産をコールドストレージの準備金にロックすることで担保を「滅菌」することが含まれます。これは中央銀行の管理外で行われるオフバランスシートの収縮の一形態であり、「アンビエントQT(量的引き締め)」です。

政策立案者や従来の銀行システムが依然として古い秩序を維持しようと努力している一方で、ステーブルコインは静かにそれを再構築し始めています。

関連記事

レイ・ダリオの新記事:世界は戦争サイクルに入っている

イーサリアム価格予測: イーサリアムが2位から滑落する可能性

イーサリアム(ETH)は現在、コミュニティの中でその2位のランキングを失う可能性が59%に上昇していると予測されています。 ステーブルコイン、特にテザー(USDT)がマーケットシェア拡大によってETHの順位に挑んでいます。 イーサリアムが重要なサポートレベルである$2,000を維持できなければ、その価格の更なる低下が予想されます。 投資家はビットコインハイパー(Bitcoin Hyper)などの新興プロジェクトに目を向け始めています。 デジタル資産市場は非常にボラタイルであり、投資家は慎重な分析を必要としています。 WEEX Crypto News, 2026-03-30 12:44:07 イーサリアムの地位に対する挑戦 イーサリアムの価格は現在$2,052で、これは市場での立場が危うくなっていることを示しています。市場予測データによると、イーサリアムが2026年までに第二位の地位を失う可能性は59%で、これは今年初めの17%からの激しい上昇です。驚くことに、圧力はステーブルコイン、特にテザー(USDT)から来ています。テザーの時価総額は約$1840億に達し、イーサリアムの$2430億の評価額との差を縮めています。ステーブルコイン市場全体は、2020年の約$50億から$3100億に急増。これは流動性、決済、クロスボーダー取引に対する需要の増加によるものです。 イーサリアムの価格が保持すべき重要レベル 現在、ETHは重要な心理的支持線である$2,000に迫っており、先週からの急激な低下で不安定です。これは2025年10月の$4,900から50%以上の下落であり、回復がまだ不確実な状況です。価格が再び$1,700–$1,800の範囲に下がる場合、長期的なサポートクラスターを再構築せざるを得なくなるかもしれません。テクニカル分析では、重要な移動平均線を下回っていることを示しており、回復を試みる際の取引量も説得力に欠けています。 3つのシナリオ 強気のシナリオ:ETHが$2,200を再び超え、勢いを持続すれば、次なるターゲットは$2,500–$2,700になる。 ベースシナリオ:ETHは$1,900から$2,200の間で第2四半期を通じてコンソリデートし、メインの動きが起こらないまま、ランキングリスクは直ちには具体化しない。…

ビットコイン価格予測:マイケル・セイラー戦略の購入停止?

ビットコイン価格は現在67,500ドルで、過去24時間で1.5%の上昇を記録。 マイケル・セイラーの企業によるBTC購入が13週間連続で途絶えた。 GameStopが4,710BTCを購入しており、企業需要の変化を示唆。 ETFのフローが続くと、72,000ドルの抵抗テストが予想される。 Bitcoin Hyper ($HYPER) が初のビットコイン・レイヤー2として注目を集めている。 WEEX Crypto News, 2026-03-30 12:44:07 ビットコインの技術的分析と市場の流れ ビットコインは現在、67,000ドルをわずかに超えた価格で取引されています。主要なサポートレベルは65,000ドルで、72,000ドルが直近の抵抗ラインです。年間で17%の下落を示しており、3月の始まりは65,000ドルから始まり、その後急激に上昇したが、先週無効化されました。 ビットコイン市場は、マイケル・セイラー氏の企業による購入が13週間連続で停止したことから、利益確定の動きが加速しています。この沈黙は、企業需要の変化を予兆している可能性があります。参考までに、最近GameStopが4,710BTCを購入した動きが市場の注目を集めています。 今後の重要な指標には、ETFフローのデータが挙げられます。これが活発であれば、72,000ドルの抵抗テストが期待されています。 ビットコインハイパー(Bitcoin…

イーサリアム価格予測:先月BTCを上回ったETH – オルトコインシーズン到来?

先月、イーサリアム(ETH)はビットコイン(BTC)を大きくアウトパフォームし、オルトコインシーズンの可能性を示しています。 現在ETHは$1,950–$2,200の範囲で推移しており、$2,800の抵抗を突破する必要があります。 2026年には、ETH価格が$2,600から$8,000までの範囲で予測され、ネットワークのアップグレードが主な推進力と見られています。 LiquidChainは、BTC、ETH、SOLの流動性を融合したクロスチェーンインフラとして注目を集めています。 同プロジェクトのプレセールは、$0.01445/LIQUIDで提供されており、早期購入者に1700%のステーキングAPYが提供されています。 WEEX Crypto News, 2026-04-01 09:29:45 イーサリアムが見せた驚異的なパフォーマンス 先月、ETHは+7%の上昇を見せ、BTCの1%の上昇を大きく超えました。これは、半年間にわたる低迷を乗り越えた結果です。ETHの月間の範囲は、3月1日の$1,907から3月16日の$2,386まで、25%の変動を記録しました。この変動は、主にワシントンの政策ノイズとトランプ大統領発言によって引き起こされました。BTCも同様に、$65,000から$76,000の範囲で動く高いボラティリティを示しました。 イーサリアムの価格予測:次の抵抗壁$2,500を突破? ETHは現在、$1,950–$2,200の範囲で停滞しており、現在の買い圧力は限定的です。回復には、$2,800の抵抗を超える必要があり、これは現在の価格から32%の上昇を意味します。技術指標は、売りと買いのサインが半々で、RSIの数値は中立を示しています。もし$1,950を下回れば、$1,800までの下落が予想されます。 LiquidChain:ETHの勢いで注目されるクロスチェーンインフラ ETHの相対的な優位性は、フラグメンテーションという市場の根本的な非効率を浮き彫りにします。BTC、ETH、Solanaのエコシステムは並行して動いており、資本の流動性に摩擦が生じます。これこそLiquidChainの解決を目指す問題です。LiquidChainは、統合流動性レイヤーとシングルステップ実行により、これらのエコシステムを一つの環境にまとめる手助けをしています。 2026年の予測と将来の展望 2026年のETH価格は、ネットワークアップグレードを主な推進力として$2,600から$8,000の範囲で予測されています。機関投資家の蓄積も、最悪のシナリオを防ぐ手助けをしています。ETHの将来の成功には、マクロ経済の変化が多大に影響します。…

BTC USD価格予測:6ヵ月連続の赤字確定か – 7ヵ月目の赤字が史上初か?

6ヵ月連続の赤字が目前のビットコインは、歴史的に見ても異例の展開である。 月間の値動きが2018年のパターンに似つつも、現在の市場環境はまったく異なる。 マクロ経済環境の変化やETFの動きが、ビットコインに影響を及ぼしている。 ビットコインのサポートとレジスタンスの水準が、今後の価格動向を示唆。 Bitcoin Hyperなど新たなプロジェクトも市場の注目を集めている。 WEEX Crypto News, 2026-04-01 09:29:44 なぜビットコインは赤字が続くのか? ビットコインは、現在の価格が約67,000ドルで、史上最高値の126,000ドルから47%も下落しています。この状況において、ビットコインが6ヵ月連続の赤字を記録する可能性が濃厚です。過去には2018年から2019年にかけて6ヵ月連続の赤字がありましたが、その後は5ヵ月連続の上昇が続きました。しかし、当時の状況は現在と大きく異なり、例えば原油価格が1バレル100ドルを超えるなどのマクロ経済要因や、ビットコインの長期的なセキュリティモデルへの懸念が現在進行中です。[Place Image: Screenshot of historical Bitcoin…

Solana価格予測: インタラクティブブローカーズのSOLサポート、ギャラクシーデジタルが強化

Solanaが$84で静止しており、市場の圧力が両サイドで高まっています。 インタラクティブブローカーズは450万人に仮想通貨取引を開始し、SOLへの抵抗が薄れています。 リスク評価は現在、Solanaの技術的指標が売り手の完全な支配を示していないとしています。 $95のブレイクアウトが意味するのは、新たなターゲット価格の増加です。 SOLは金融市場でのマクロ経済の変動に直面しつつも、長期的には成長基盤を持っています。 WEEX Crypto News, 2026-04-01 09:29:46 ソラナの最近の動き Solanaは直近の24時間でわずか1%の上昇を記録し、$84での静止状態を続けています。この間、ビットコイン(BTC)は2.4%、イーサリアム(ETH)は4.5%の上昇を見せましたが、ソラナは大きな変動を見せずにいます。背景にはインタラクティブブローカーズやギャラクシーデジタルなどの主要機関がネットワークへの関与を深めていることがあります。こうした動きは、SOLに強気の見通しをもたらし得ます。[Place Image: Screenshot of Interactive Brokers platform]…

リップルはNvidiaより優れた投資先なのか:XRP価格予測

XRPの価格は1.32ドルで推移しており、過去5か月の損失からの回復を試みています。 Franklin TempletonはXRPの実用性を重視し、大規模に購入しています。 NvidiaもAI関連の不透明感で圧力を受けており、リスクプロファイルの違いが投資判断に影響を与えます。 XRPが効率的に1.51ドルの抵抗を突破できるかが注目されています。 Bitcoin Hyperは、Bitcoinの制約を解決するための新しいテクノロジーとして注目されています。 WEEX Crypto News, 2026-04-01 09:29:48 XRPとNvidia:投資戦略の選択 XRPとNvidiaのどちらが現在の市場環境で優れた投資先なのかは、リスクプロファイルと市場サイクルのどのポイントにあるかによって異なります。XRPは実用性とボラティリティで注目されていますが、NvidiaはAI関連の投資サイクルと輸出制限の影響を受けて圧力がかかっています。 XRPの現在の市場トレンド XRPの価格は現在1.32ドルで推移しており、過去24時間で2.5%の下落を見せています。過去5か月の連続した価格低下を経て、XRPは現在の範囲での安定化を試みており、業界大手のFranklin Templetonによる購入で支えられています。対照的に、NvidiaはAI支出サイクルの不確実性と輸出制限のヘッドラインにより複数が圧縮されており、株価への圧力が発生しています。 XRPの価格レベルと予測…

Zcash価格予測: スケーリングレイヤーに対するサトシプラスコンセンサス?

Zcashの価格は48時間で9%上昇し、現在248ドルで取引されていますが、技術的な抵抗が存在します。 Z ProtocolはZcashに初めてネイティブスマートコントラクト機能を導入する予定です。 2026年後半にZ Protocolがメインネットとして稼働する予定で、現在の価格に影響を与えています。 LiquidChainは、ビットコイン、イーサリアム、ソラナの流動性を一体化したレイヤー3インフラです。 仮想通貨への投資は非常に不安定であり、情報を確認の上、自己責任で行ってください。 WEEX Crypto News, 2026-04-01 09:31:46 Zcashの現在の価格状況と予測 Zcash (ZEC)の現在の価格は248ドルで、直近48時間以内に9%の上昇を見せています。しかしながら、この上昇は抵抗を伴っています。技術的な分析によれば、現在の市場には250ドルを超えるための動力が不足しているという警告があります。特に、上昇楔形のパターンが見られ、価格の動きは250ドルの抵抗線付近で鈍化しています。 Zcashへの新しい注目の一因として、Coreが発表したZ Protocolがあります。これは、Zcashにおける初のEVM互換Layer 1ブロックチェーンで、ネイティブなスマートコントラクト機能を導入することを目的としています。この技術的ブレークスルーにより、Zcashのユーティリティが大きく変化する可能性があります。…

米国労働省、401(k)プランへの仮想通貨アクセスの解禁を提案

米国労働省は、401(k)退職金制度に仮想通貨を含めることを提案し、デジタル資産へのアクセス拡大を目指す新たなルールを発表しました。 この提案は、ERISA管理下のプランマネージャーに、一定の信託義務を果たすことによってデジタル資産を含める道を開きます。 規制の不透明さが以前は障壁となっていましたが、2025年5月に過去のガイダンスが撤回され、今後は大きな障害がなくなりました。 デジタル資産は「新しい投資形態」として正式に定義され、さらに評価のための統一フレームワークが確立されました。 提案が受け入れられれば、数百万のアメリカ人が退職金プランの選択肢を広げることができます。 WEEX Crypto News, 2026-04-01 09:31:46 労働省の提案の詳細とその背景 米国労働省は、401(k)プランにおける仮想通貨の利用を可能にする新たなガイドラインを提案しました。この動きは、大統領令の直接的な実施であり、初めてデジタル資産市場に最大12兆ドルの退職金資本を振り向ける道を開くものです。ただし、この提案が即座に仮想通貨の直接的な承認を意味するわけではありません。ここでは、何が提案され、どのような影響が予想されるのかを詳しく見ていきます。 ERISA管理下での信託義務 提案は、ERISAに基づくプランマネージャーが仮想通貨やその他の代替資産を探るための「セーフハーバー」を提供します。これには、過去の投資パフォーマンス、手数料構造、流動性、評価方法、複雑性の開示が求められます。このプロセスを確実に守ることで、プランマネージャーは法律的に防御可能な立場を維持できます。これは、従来の仮想通貨の取り扱いにおける最大の法的抑止力を取り除くことになります。 過去からの変遷と新たな指針 2022年のバイデン政権下での規制ガイドラインは、プランマネージャーに対して仮想通貨には「極めて慎重になること」を求めていましたが、2025年5月に撤回されました。この撤回により、仮想通貨の扱いに関する最初の障壁が取り除かれました。そして今回の提案によって、規制の枠組みが完成しました。今回の提案が受け入れられれば、アメリカの労働者がより多くの退職資金選択肢を持てることになります。 デジタル資産の新たな定義と評価基準 提案は、デジタル資産を「新しい投資形態」として正式に定義し、この新たな分類に仮想通貨を含めています。これにより、プランマネージャーは信託分析の際に制度的に利用できる定義を得られます。一連の評価基準には、パフォーマンスの履歴、手数料構造、流動性プロファイル、価値評価法、複雑性の開示も含まれます。これら指針に従うことで、プランマネージャーは仮に資産が期待に応えなかったとしても法的に擁護される可能性があります。…

DOGE価格予測:MEMECOREがSHIBを超え、次はDOGEか?

DOGEは0.09ドルで停滞中だが、マーケットキャップではまだリーダー。 新しいメムコインMEMECOREが台頭し、SHIBの次に位置。 エロン・マスクの「X Money」発表がDOGE価格に影響を与える可能性。 DOGEは短期間で10セントに回復する見込みが議論されている。 Bitcoin Hyperが新たな投資先として注目され、インフラ強化を目指す。 WEEX Crypto News, 2026-04-01 09:31:47 DOGEの現状と価格見通し Dogecoinは現在0.09ドルで取引されており、過去24時間で2.5%、過去1週間で5.2%の下落を見せています。この停滞が示唆するものは、DOGEの価格がまだメムコイン市場で重要な指標であるということです。現在の価格帯はボリンジャーバンドの下限0.087ドルによってサポートされ、中間バンド0.094ドルが回復を制限しています。買い圧の不足が続けば、この水準での停滞が続く危険があります。[Place Image: Screenshot of Dogecoin…

KuCoin、米国トレーダーをブロックし、CFTCに50万ドルの罰金支払い命令

KuCoinの運営主体であるPeken Global Limitedは、CFTCによって米国トレーダーへのサービスを禁止され、50万ドルの罰金を命じられました。 この命令は、米国ユーザーのIP制御を用いてアクセスを制限し、未登録の先物取引とスワップ執行施設として運営していたためです。 KuCoinがこれまでの位置を確立するために297百万ドルをDOJに罰金として支払ったことと合わせて、日本の取引所にとっても重要な教訓となります。 約150万人の米国ユーザーが強制的に退去させられる一方、他の中核製品も影響を受け、取引所としての信頼性が問われています。 中心的な課題は、加速する法執行の中で、中央集権型プラットフォームが市場シェアを維持できるかどうかです。 WEEX Crypto News, 2026-04-01 09:31:48 CFTCの命令とKuCoinへの影響 CFTCの命令は、米国の規制に従わなかったKuCoinの運営に対する重大な措置です。具体的には、米国トレーダーがプラットフォームにアクセスできないようにIPレベルでの監視が求められており、KuCoinは技術的な手段でこれを実施しなければなりません。この命令は取引所のすべての米国関連活動を包括し、ユーザーはもはやKuCoinでポジションを維持することができなくなります。 KuCoinは2019年7月から2023年6月にかけて、CFTC登録のないまま先物取引とスワップ執行施設として運営していました。この違反により、50万ドルの罰金が課せられ、既存の米国ユーザーアカウントの閉鎖が義務付けられました。裁判所の命令は、主要な運営責任を担うPeken Global Limitedを直接的に対象としており、他の関連企業には適用されません。 米国トレーダーにとっての具体的な影響…

米国ビットコイン採掘を促進する「Mined in America法案」

米国のビットコインのハッシュレートは世界の38%を占めているが、採掘機器の97%を中国から輸入している。 「Mined in America法案」は米国商務省によって運営されるボランタリーの認証プログラムを導入、外国の敵対国(中国とロシア)と結びつきのある企業から製造されたハードウェアの段階的廃止を目指す。 認証を取得した採掘施設は、エネルギー省と米国農務省の既存の農村金融プログラムにアクセス可能。 米国国家標準技術研究所(NIST)は、米国企業の電子集積回路(ASIC)開発支援と国内組立要件を支援。 承認された採掘業者は、採掘したビットコインを戦略的ビットコイン備蓄に売却し、資本利得税の免除を受ける権利を持つ。 WEEX Crypto News, 2026-04-01 09:33:47 Mined in America法案の目的と認証構造の意義 Mined in America法案は、ビットコイン採掘の国内向け認証プログラムを導入するが、その特徴的な要点は任意参加であること。このプログラムでは、中国やロシアなどの外国の敵対国と関連のある企業製のハードウェアを段階的に排除するという要件が設けられている。最終的にこの削除は2030年末までに完了する必要がある。…

CFTC、NFLの要望に応じた予測市場のガードレール策定に動く

CFTCは、NFLなどスポーツリーグの意見をもとに、予測市場における操作リスクを評価する方針を発表しました。 この方針は、イベント契約の取引において操作の懸念がある場合に、リーグの専門知識を活用するものです。 2026年2月17日に開示された裁判記録によると、CFTCは州による市場の取り締まりに対抗する姿勢を示しました。 CFTCは、コア・プリンシプル3および12に関する意見を求める45日間のパブリックコメント期間を設けました。 予測契約の認定過程において、リーグの意見が公式に重みを持つことになります。 WEEX Crypto News, 2026-04-01 09:33:50 CFTCの「リーグへの依存」が予測市場に与える影響 CFTCは、NFLをはじめとするスポーツリーグが提起する契約の操作リスクについて、判断を委ねる方針を発表しました。この方針は一時的なものではなく、イベント契約市場における操作リスクを戦略的に減少させるための重要なステップです。州による市場の取り締まりに対しても、CFTCは自らの排他的管轄を維持する姿勢を示しています。 リーグの専門知識を活かした評価プロセス スポーツリーグによる市場への警告があった場合、CFTCはそのリスクを慎重に評価します。特に、NFLからの契約についての指摘は、単独のプレーマーケットや、ドラフトピック、ロースターの決定、人事異動、ペナルティー、選手の怪我に関する契約に焦点が当てられています。 コア・プリンシプル3と12の重要性 CFTCは、2026年3月9日から始まるガイダンスの策定に向けて、コア・プリンシプル3(操作防止)およびコア・プリンシプル12(虐待行為)に関する意見を募集しています。このコメント期間は、業界の規制を形作る重要な基盤となります。NFLの手紙は、初期段階でのクリティカルなフィードバックとしての役割を果たします。 業界への影響と次のステップ CFTCの方針は、予測市場において最も高いユーザーエンゲージメントを生む契約カテゴリーに直接的なコンプライアンス圧力をかけることになります。この状況に対処するために、業界関係者はリスク評価と市場戦略の再構築が求められます。…

ワールドカップの勢いに乗るペルシジャ・ジャカルタのクリプト:フットボールファントークンの需要はまだ生きているか?

ペルシジャ・ジャカルタが独自のクリプトトークンを発表した時期は、フットボールファントークンが市場全体で成長を見せているタイミングでした。 2026年のワールドカップでは、初めて暗号技術を活用した「Right-to-Tickets NFT」が登場します。 ファントークン市場でのユーティリティに対する問題は、LiquidChainのインフラストラクチャーが解決を試みています。 政府の報告によると、インドネシアのクリプト市場は2025年に31〜32億ドルに達し、約4700万ドルの税収を生み出しました。 現在、91のフットボールファントークンが活動しており、その市場はまだ衰退していないことが示されています。 WEEX Crypto News, 2026-04-01 09:33:49 ペルシジャ・ジャカルタのクリプト:ファントークンは2026年のワールドカップに向けて勢いを維持できるのか? ペルシジャ・ジャカルタのファントークンは、その市場動向から見て、2026年のワールドカップに向け大きな注目を集めています。91ものファントークンが活発に動いており、その安定した毎月の流通はこの市場の継続を裏付けています。特筆すべきは、ワールドカップが接近すると見られるトークンのブーストで、これは2022年の大会前のトークン価格上昇の歴史が証明しています。しかし、イベント後の急激な価格変動というリスクも記憶に新しい。 暗号技術と融合する2026年ワールドカップ 2026年のワールドカップでは、暗号技術が大きく組み込まれることになっています。特に注目すべきは「Right-to-Tickets NFT」で、現在300〜500ドルで取引されているこのNFTは、来年5月から6月にかけて実際のチケットに交換可能です。この革新的なNFTシステムにより、ファンは新しい形でワールドカップに参入することが可能になります。 インドネシアの大規模市場とペルシジャトークンの可能性 インドネシア政府の報告によると、2025年のクリプト市場は31〜32億ドルの取引で約4700万ドルの税収を生み出しました。ペルシジャ・ジャカルタは、この巨大な市場を狙っており、インドネシア国内でのファントークンの普及を目指しています。しかし、ファントークン市場の課題として、ホルダーに対するユーティリティの提供がまだ不足している点が挙げられます。この課題克服は、市場全体の成長にとっても重要です。…

元上院議員がSECのトランプ関連暗号会社への取り扱いを問う

上院議員リチャード・ブルーメンソールはSECに対し、不透明な執行決定についての記録提供を要求しています。 問題の中心は、トロン創設者のジャスティン・サン氏が10億ドルの不正和解を行っている事実です。 SECの執行局が特定の暗号会社に対し訴追を放棄した背景についての疑惑が浮上しています。 センセーショナルなパターンがSECと前政権の関係に疑問を投げかけています。 2026年には、信頼が暗号通貨業界の最重要要素となっています。 WEEX Crypto News, 2026-04-01 09:33:48 ブルーメンソール上院議員の指摘する主要課題 2026年3月5日、トロンの創設者ジャスティン・サン氏がSECとの法的争いにおいて10億ドルで和解しました。この和解の直後、SEC執行局長のマーガレット・ライアンが突如辞任したことが問題の中心にあります。ブルーメンソール議員は、この出来事が関連しているかどうかを確認するため、SECに対し記録提供を求めています。 SECの不透明な執行決定の背景 ブルーメンソール議員は、トランプ前大統領に関連する暗号通貨事業が、金融的近接性により有利な規制の適用を受けた可能性を疑問視しています。トロンの創設者ジャスティン・サン氏は、TRUMPメモコインを大量に購入し、それに続いてトランプ家のDeFiプロジェクトであるWorld Liberty Financial(WLFI)に巨額を投資しています。サン氏はこれにより、法律的な追求を免れる形となっています。 SECの制度的崩壊か? SECの上層部が特定の暗号会社について執行部門の訴追を妨害したという報告があり、これが制度上の重大な崩壊であるとされています。SECがCoinbaseやRippleとの訴訟を取り下げ、さらに2025年5月にBinanceとその創設者の趙長鵬に対する訴訟を取り下げたことは、偶然とは思えません。…

ビットマインが1億4700万ドルのイーサリアムを購入、5週間の連続買増し

ビットマインは、2026年の1週間で最大規模のイーサリアムを取得し、5週間で約309,423 ETHを積み上げました。 会社は約473万ETHを保有しており、そのうち314万がステーキングされています。 イーサリアムの価格は今年22%下落し、重要な抵抗線は2,200ドルです。 ビットマインの買い増しにも関わらず、価格は1,980ドルから2,150ドルの間で推移しています。 経済的な要因が需要を支えるカタリストになるかどうかが問われています。 WEEX Crypto News, 2026-04-01 09:33:47 ビットマインのイーサリアム取得戦略 ビットマインは、イーサリアム(ETH)の累積的な買い増しを続けており、最近の71,179 ETH購入はその最たる例です。この購入は、過去5週間にわたる309,423 ETHの集積に貢献し、現在の保有量は約473万 ETHに達しています。これにより、ビットマインは市場供給を大幅に削減しています。 [ビジュアルプレースホルダー: ビットマインの現在のETH保有状況を示すグラフ]…

リップルXRP、OCC規則施行で国家銀行ステータスに近づく

リップルのOCC国家信託銀行ステータスに向けた最終規則が2026年4月1日に施行され、リップルと他の4社が承認された。 この規則により、国家信託銀行が信託業務以外の活動も行うことが可能になり、クリプト資産の保管を含む広範なサービスを提供できるようになる。 リップルは2026年3月にデジタルコモディティの分類を受け、SECとの係争から一転して連邦銀行ステータスを得るための条件付き承認を得た。 FEDマスターアカウントの申請も行っており、これがリップルのフルパッケージ銀行能力の鍵とされる。 JPMorgan、Goldman Sachs、Citigroupを代表する銀行政策研究所が、これらの承認に対して競争上の脅威として見ていることから、可能性のある訴訟を検討中。 WEEX Crypto News, 2026-04-02 07:39:10 OCC最終規則の具体的内容とその重要性 OCC最終規則2026-4が施行され、リップルの国家信託銀行ステータスへの道が開かれました。この規則により、国家信託銀行は法定業務と非法定業務をサポートすることができます。特に、デジタル資産の保有という活動が認められることで、リップルはその分野でのリーダーシップを発揮できるようになりました。 フィデューシャリー活動から信託業務へ この新しい規則は、従来の「フィデューシャリー活動」から「信託会社の業務および関連する活動」への言葉の変更によって、法的解釈が広がります。ここで重要なのは、これにより信託銀行がアセットマネジメントだけでなく、資産の保管といった非アクティブな管理を含む広範な役割を担えるようになった点です。従って、デジタル資産の保護に関する要求が急増していますが、この規則がそれを可能にします。 リップルXRPの具体的な地位 – SECから連邦銀行申請者への急成長…

XRP価格予測:リップルがナショナルバンクになる可能性?

リップルはナショナル・トラスト・バンクとしての暫定承認を受け、XRPの長期的な価値予測に影響を与える可能性があります。 OCCの最終規則が適用されることで、仮想通貨の銀行システムへの参入が進み、XRPの信頼性が向上する見込みです。 XRPの価格は、2025年の高値から63%下落しており、今後30日内の$2.20回復に期待されています。 ビットコイン・ハイパーなどのプロジェクトに、初期段階のインフラストラクチャープレーへの投資が集中しています。 仮想通貨市場のボラティリティに対して慎重な投資判断が求められます。 WEEX Crypto News, 2026-04-02 07:39:09 リップルのナショナルバンク化:XRPに与える影響 リップルは、ナショナル・トラスト・バンクとしての地位を確立することで、法的な信頼度を大きく向上させ、市場での位置を強化する可能性があります。OCCの最終規則により、仮想通貨運営者が米国の銀行システムに参入することができるようになり、この変化は特にリップルにとって有利に働くでしょう。これは、XRPやRLUSDステーブルコインに対する機関投資家の信頼を高め、資金流入につながると期待されています。[Place Image: Chart showing OCC final rule…

レイ・ダリオの新記事:世界は戦争サイクルに入っている

イーサリアム価格予測: イーサリアムが2位から滑落する可能性

イーサリアム(ETH)は現在、コミュニティの中でその2位のランキングを失う可能性が59%に上昇していると予測されています。 ステーブルコイン、特にテザー(USDT)がマーケットシェア拡大によってETHの順位に挑んでいます。 イーサリアムが重要なサポートレベルである$2,000を維持できなければ、その価格の更なる低下が予想されます。 投資家はビットコインハイパー(Bitcoin Hyper)などの新興プロジェクトに目を向け始めています。 デジタル資産市場は非常にボラタイルであり、投資家は慎重な分析を必要としています。 WEEX Crypto News, 2026-03-30 12:44:07 イーサリアムの地位に対する挑戦 イーサリアムの価格は現在$2,052で、これは市場での立場が危うくなっていることを示しています。市場予測データによると、イーサリアムが2026年までに第二位の地位を失う可能性は59%で、これは今年初めの17%からの激しい上昇です。驚くことに、圧力はステーブルコイン、特にテザー(USDT)から来ています。テザーの時価総額は約$1840億に達し、イーサリアムの$2430億の評価額との差を縮めています。ステーブルコイン市場全体は、2020年の約$50億から$3100億に急増。これは流動性、決済、クロスボーダー取引に対する需要の増加によるものです。 イーサリアムの価格が保持すべき重要レベル 現在、ETHは重要な心理的支持線である$2,000に迫っており、先週からの急激な低下で不安定です。これは2025年10月の$4,900から50%以上の下落であり、回復がまだ不確実な状況です。価格が再び$1,700–$1,800の範囲に下がる場合、長期的なサポートクラスターを再構築せざるを得なくなるかもしれません。テクニカル分析では、重要な移動平均線を下回っていることを示しており、回復を試みる際の取引量も説得力に欠けています。 3つのシナリオ 強気のシナリオ:ETHが$2,200を再び超え、勢いを持続すれば、次なるターゲットは$2,500–$2,700になる。 ベースシナリオ:ETHは$1,900から$2,200の間で第2四半期を通じてコンソリデートし、メインの動きが起こらないまま、ランキングリスクは直ちには具体化しない。…

ビットコイン価格予測:マイケル・セイラー戦略の購入停止?

ビットコイン価格は現在67,500ドルで、過去24時間で1.5%の上昇を記録。 マイケル・セイラーの企業によるBTC購入が13週間連続で途絶えた。 GameStopが4,710BTCを購入しており、企業需要の変化を示唆。 ETFのフローが続くと、72,000ドルの抵抗テストが予想される。 Bitcoin Hyper ($HYPER) が初のビットコイン・レイヤー2として注目を集めている。 WEEX Crypto News, 2026-03-30 12:44:07 ビットコインの技術的分析と市場の流れ ビットコインは現在、67,000ドルをわずかに超えた価格で取引されています。主要なサポートレベルは65,000ドルで、72,000ドルが直近の抵抗ラインです。年間で17%の下落を示しており、3月の始まりは65,000ドルから始まり、その後急激に上昇したが、先週無効化されました。 ビットコイン市場は、マイケル・セイラー氏の企業による購入が13週間連続で停止したことから、利益確定の動きが加速しています。この沈黙は、企業需要の変化を予兆している可能性があります。参考までに、最近GameStopが4,710BTCを購入した動きが市場の注目を集めています。 今後の重要な指標には、ETFフローのデータが挙げられます。これが活発であれば、72,000ドルの抵抗テストが期待されています。 ビットコインハイパー(Bitcoin…

イーサリアム価格予測:先月BTCを上回ったETH – オルトコインシーズン到来?

先月、イーサリアム(ETH)はビットコイン(BTC)を大きくアウトパフォームし、オルトコインシーズンの可能性を示しています。 現在ETHは$1,950–$2,200の範囲で推移しており、$2,800の抵抗を突破する必要があります。 2026年には、ETH価格が$2,600から$8,000までの範囲で予測され、ネットワークのアップグレードが主な推進力と見られています。 LiquidChainは、BTC、ETH、SOLの流動性を融合したクロスチェーンインフラとして注目を集めています。 同プロジェクトのプレセールは、$0.01445/LIQUIDで提供されており、早期購入者に1700%のステーキングAPYが提供されています。 WEEX Crypto News, 2026-04-01 09:29:45 イーサリアムが見せた驚異的なパフォーマンス 先月、ETHは+7%の上昇を見せ、BTCの1%の上昇を大きく超えました。これは、半年間にわたる低迷を乗り越えた結果です。ETHの月間の範囲は、3月1日の$1,907から3月16日の$2,386まで、25%の変動を記録しました。この変動は、主にワシントンの政策ノイズとトランプ大統領発言によって引き起こされました。BTCも同様に、$65,000から$76,000の範囲で動く高いボラティリティを示しました。 イーサリアムの価格予測:次の抵抗壁$2,500を突破? ETHは現在、$1,950–$2,200の範囲で停滞しており、現在の買い圧力は限定的です。回復には、$2,800の抵抗を超える必要があり、これは現在の価格から32%の上昇を意味します。技術指標は、売りと買いのサインが半々で、RSIの数値は中立を示しています。もし$1,950を下回れば、$1,800までの下落が予想されます。 LiquidChain:ETHの勢いで注目されるクロスチェーンインフラ ETHの相対的な優位性は、フラグメンテーションという市場の根本的な非効率を浮き彫りにします。BTC、ETH、Solanaのエコシステムは並行して動いており、資本の流動性に摩擦が生じます。これこそLiquidChainの解決を目指す問題です。LiquidChainは、統合流動性レイヤーとシングルステップ実行により、これらのエコシステムを一つの環境にまとめる手助けをしています。 2026年の予測と将来の展望 2026年のETH価格は、ネットワークアップグレードを主な推進力として$2,600から$8,000の範囲で予測されています。機関投資家の蓄積も、最悪のシナリオを防ぐ手助けをしています。ETHの将来の成功には、マクロ経済の変化が多大に影響します。…

BTC USD価格予測:6ヵ月連続の赤字確定か – 7ヵ月目の赤字が史上初か?

6ヵ月連続の赤字が目前のビットコインは、歴史的に見ても異例の展開である。 月間の値動きが2018年のパターンに似つつも、現在の市場環境はまったく異なる。 マクロ経済環境の変化やETFの動きが、ビットコインに影響を及ぼしている。 ビットコインのサポートとレジスタンスの水準が、今後の価格動向を示唆。 Bitcoin Hyperなど新たなプロジェクトも市場の注目を集めている。 WEEX Crypto News, 2026-04-01 09:29:44 なぜビットコインは赤字が続くのか? ビットコインは、現在の価格が約67,000ドルで、史上最高値の126,000ドルから47%も下落しています。この状況において、ビットコインが6ヵ月連続の赤字を記録する可能性が濃厚です。過去には2018年から2019年にかけて6ヵ月連続の赤字がありましたが、その後は5ヵ月連続の上昇が続きました。しかし、当時の状況は現在と大きく異なり、例えば原油価格が1バレル100ドルを超えるなどのマクロ経済要因や、ビットコインの長期的なセキュリティモデルへの懸念が現在進行中です。[Place Image: Screenshot of historical Bitcoin…

Solana価格予測: インタラクティブブローカーズのSOLサポート、ギャラクシーデジタルが強化

Solanaが$84で静止しており、市場の圧力が両サイドで高まっています。 インタラクティブブローカーズは450万人に仮想通貨取引を開始し、SOLへの抵抗が薄れています。 リスク評価は現在、Solanaの技術的指標が売り手の完全な支配を示していないとしています。 $95のブレイクアウトが意味するのは、新たなターゲット価格の増加です。 SOLは金融市場でのマクロ経済の変動に直面しつつも、長期的には成長基盤を持っています。 WEEX Crypto News, 2026-04-01 09:29:46 ソラナの最近の動き Solanaは直近の24時間でわずか1%の上昇を記録し、$84での静止状態を続けています。この間、ビットコイン(BTC)は2.4%、イーサリアム(ETH)は4.5%の上昇を見せましたが、ソラナは大きな変動を見せずにいます。背景にはインタラクティブブローカーズやギャラクシーデジタルなどの主要機関がネットワークへの関与を深めていることがあります。こうした動きは、SOLに強気の見通しをもたらし得ます。[Place Image: Screenshot of Interactive Brokers platform]…