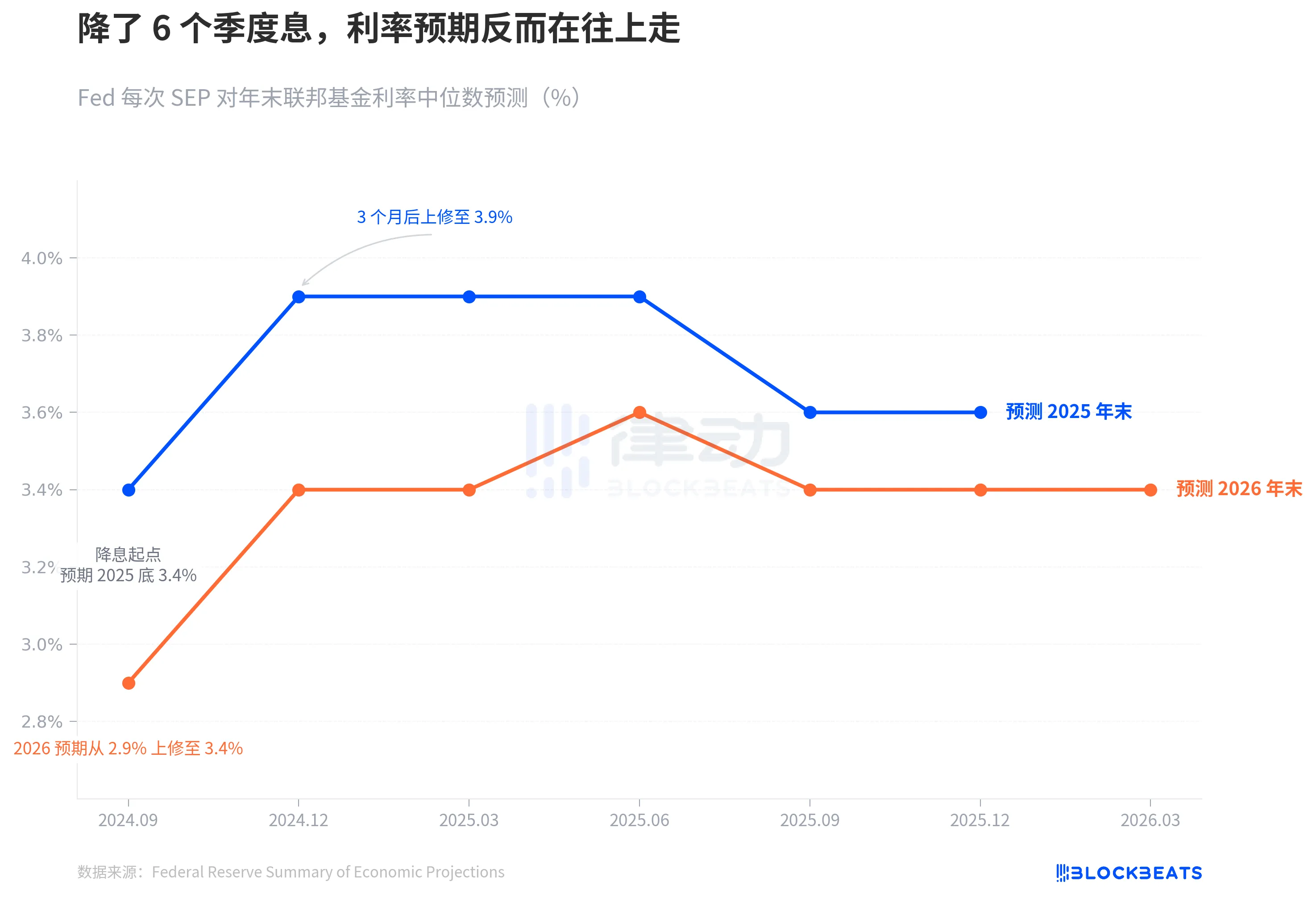

図:6期連続の利下げにもかかわらず、金利見通しは上昇傾向

2024年9月、FRBは正式に利下げを開始した。その際、ドットの中央値プロットは2025年末を3.4%とし、あと4カットという明確な線を引いた。

6四半期が経過しました。昨晩の3月のSEPは、このラインが完全に狂ったと私たちに言った。

FRBは3.50%~3.75%の金利を据え置き、市場にとっては驚きではなかった。しかし、ドットプロットの内側で起こったことは、レート決定そのものよりも解剖する価値がある。19人中、7人が今年の利下げはないと考え、7人が1カットすべきだと考えた。完璧に割れてる中央値は変わらなかったが、コンセンサスは崩れた。

下の3つのチャートを見れば、FRBがいかに期待を現実に即して調整してきたか、内部不和の程度、インフレ見通しがなぜ再び過小評価されているのか、といったことが容易に理解できる。

利下げ期待の崩壊

FRBの公式SEPデータによると、利下げが始まった2024年9月には、ドットプロットの2025年末の予測の中央値は3.4 % 、 当時の4.75%から5.00%の範囲からさらに4つ引き下げられたことになる。

3か月後の12月9月には3.9%に跳ね上がった。カットスペースは残り2つ。その後の2025年3月、6月、9月、12月の更新では、2025年の終わりの予測を3.4%に戻せなかった。2025年の実質年末レートは、利下げ開始当初の予想を25ベーシスポイント上回る3.50%~3.75%のレンジで下落した。

2026年の予測も同じ道筋をたどった。FRBは2024年9月、2026年末の利下げを2.9%と予想した。昨晩の3月9日までに、この数字は当初の予想より50ベーシスポイント高い3.4%で安定しました。

青線とオレンジ線のトレンドは同じことを言っている。利下げサイクルは始まったが、FRBの利下げのエンドポイントに関する独自の判断は上昇し続けた。

このドリフト速度は、より長い時間枠ではさらに顕著です。FRBは2024年9月、金利をピークの5.25%~5.50%から4.75%~5.0%に引き下げたばかりだった。当時、市場は利下げ路線に非常に自信を持っていた。CME FedWatchは2025年に4~5回の利下げを暗黙の確率で示しています。その結果、FRB独自の予測が先行し、12月までに利下げ幅を半分にして、ブルーラインは3.4%から3.9%に跳ね上がり、50ベーシスポイントの4分の1の跳ね上がりとなった。その後、経済データがどのように変動しても、このラインは戻っていません。

つまり、利下げサイクルに入ってわずか3ヶ月で、ドットプロットはすでに利下げの道筋にブレーキをかけている。

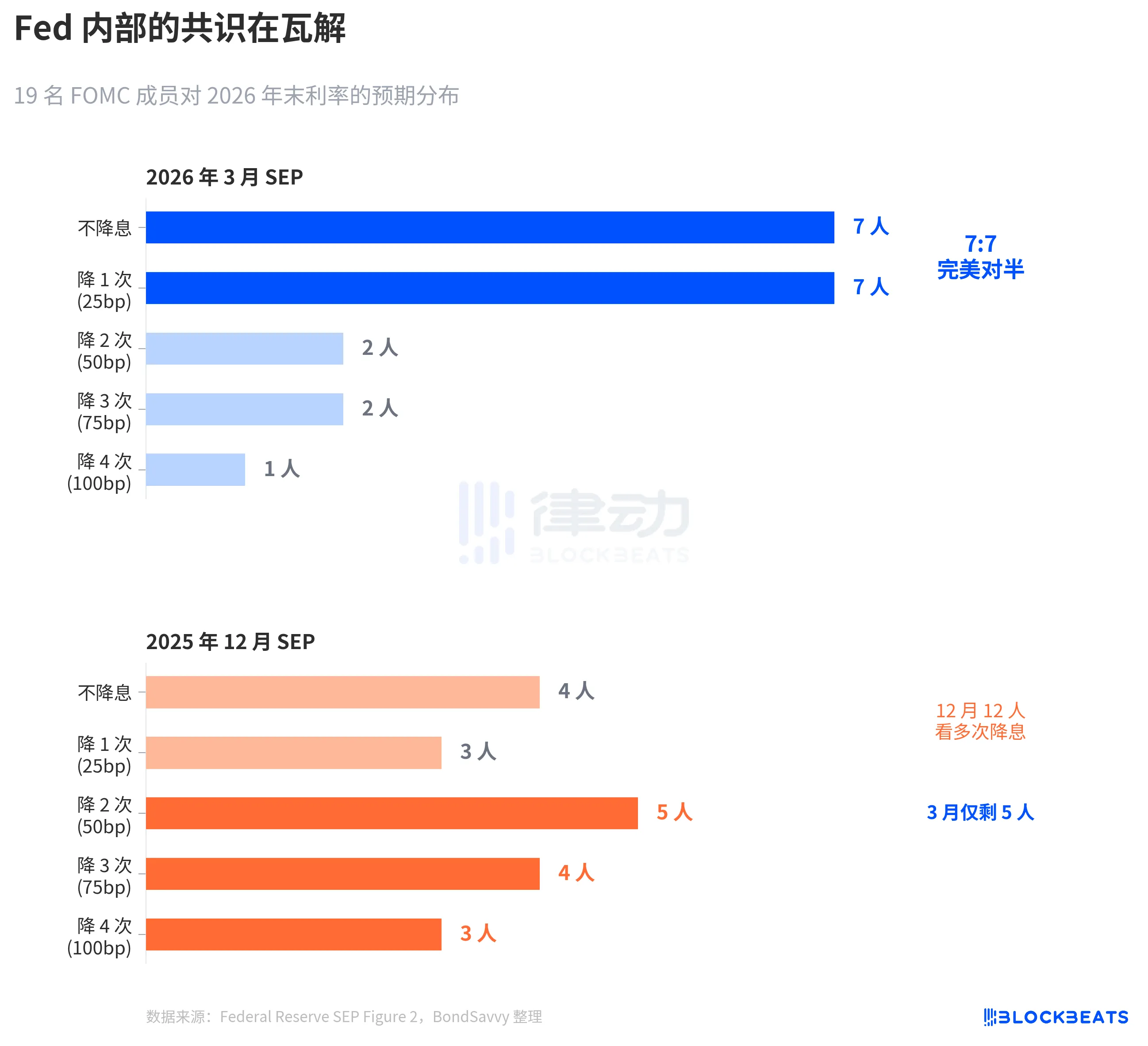

7時7分、FRBははっきり見えない

中央値は、その数字の後ろの区分をマスクする数字です。

連邦準備制度理事会(FRB)の3月のSEP図表2ドットプロット(BondSavvyが編集)によると、2026年末レートに関する19人の参加者の票の分布は、以下の通りです。レートカットなし7名、1カット7名、2カット2名、3カット2名、4カット1名。

7:7 完璧に割れてる「現状維持 」 「 1カット」の2部門に14人が集中し、1カット以上を想定しているのは5人のみ。

2025年12月のSEPと比較すると、その変化は激しい。12月はまだ2カット以上を見込んでいた参加者は12人だったが、3月までには5人になった。パウエル氏は、このシフトを記者会見でも確認した。「予想2カットから1カットに4~5人の参加者が移行」

この対称分割はFOMC史上非常に珍しい。サンフランシスコ連邦準備制度理事会(Bundick & Smith)の2023年の調査によると、ドットプロットの内部不一致は2020年のパンデミック中はほぼゼロだったが、利上げサイクル中に徐々に増加した。しかし、過去の意見の相違は主に「規模」に関するものでした。25ベーシスポイントか50ベーシスポイントか、方向性は一貫しています。2026年3月の不一致は「方向」についてです。

中央値は3.4%のままだが、この3.4%の下では2チームが逆方向に引っ張っている。

さらに注目すべきは、分布の狭まり方です。12月のドットプロットは広範囲に広がり、参加者は大幅なカットから変更なしまで何でも予想した。3月のドットプロットでは、代わりに分布が狭まりました。つまり、2つのカテゴリーの間に14個のドットが密集していますが、これは合意形成ではありません。対立する2つの陣営がそれぞれ統合しているのです。分散した不確実性は、集中した不一致へと変化した。これは分散よりも危険です。予期しないインフレデータがあれば、1つの陣営が集団的にシフトし、中央値が跳ね上がる可能性があるからです。

FRBは常にインフレを過小評価

レート論争の根底にあるのはインフレーション論争である。

FRBのSEPデータのさまざまなエディションによると、2024年12月にFRBは2026年のPCEインフレ予測を初めて提供した。2.1%.この予想は四半期ごとに上方修正された。2025年3月2.2 % 、 6月2.4 % 、 9月2.6 % 。12月には一時2.4%まで後退し、2026年3月には再び2.7%まで上昇した。6四半期累計で0.6ポイント上方修正。

このパターンは新しいものではありません。2025年はPCEインフレと同じ軌道をたどる。FRBは2024年12月に2025年のPCEを2.5%と予測し、その後四半期ごとに2.7 % 、 3.0 % 、 3.0 % 、 2.9%と上方修正された。経済分析局(BEA)のデータによると、2025年12月のPCE実勢は前年比2.9%だった。FRBは丸1年かけて追いつき、最終第4四半期でかろうじて追いついた。

今、FRBは2026年のPCEは2.7%だと言っている。グラフ上のオレンジ色の破線は、2025年の実質値2.9%を示す。独自の実績からすると、2.7%が終点ではなく、もう1つの起点となる可能性が高い。陰謀じゃない ただのパターンだFRBのリアルタイムインフレ予測は、過去2年間で1つの方向、つまり上方修正しか示されませんでした。

別途注目すべきは、コアPCEだ。3月のSEPは2026年のコアPCE見通しを12月の2.5%から2.7%に引き上げ、四半期ベースで0.2ポイント上昇し、全指標の中で最大の調整となった。コアPCEは食料やエネルギーのボラティリティを排除し、FRBはより信頼性の高いインフレゲージであると考えている。この指標の予測が上方修正されると、問題は単に石油価格の変動ではなく、その根底にあるインフレが想定以上に粘り強く推移していることを示している。

同じ3月のSEPでは、GDP予測は12月の2.3%から2.4%に若干引き上げられた一方、失業率は4.4%と据え置かれた。経済はやや強く、インフレはより頑固だが、金利パスは変わらない。

この3つの判決の間には緊張関係があります。インフレが予想以上に持続しているなら、なぜ金利パスは変更しないのか。7:7の割れが答えを示している。FRBが金利を変える必要はないと考えているのではなく、インフレの道筋そのものに対するFRBの内部評価が分かれているということだ。

CME FedWatchのデータによると、2026年通期の現在の市場価格は、50ベーシスポイント利下げ(2カット)の確率が32.5 % 、 75ベーシスポイント利下げ(3カット)の確率が25.9 % 、 1カットのみの確率が21.1%となっています。市場加重予想は50ベーシスポイント前後で、FRBの中央値25ベーシスポイントよりダブっている。しかし、最も可能性の高いシナリオとFRBの中央値とのギャップは、FRBの内部的な7:7の割れを正確に反映しています。

その答えは誰にもわからない。連邦捜査局でさえ

関連記事

強気のシグナルが強まる | Rewire News Brief

x402 と AIエージェント:台頭するデータ経済

SpaceXは交渉の場でナスダックに対して強硬な姿勢をとっている一方、Hyperliquidは既に形勢を逆転させている。

ブルームバーグ:かつて米国からブラックリストに載せられたビットメインが、新たな強力な支援者を見つけた

3つのチャートが、S&Pが「trade.xyz」にブランド使用を許可した理由を解説

SECとCFTCが連携した後、暗号資産市場にはどのような展望が開けるのか?

早報 | Krakenは市場の状況が厳しいためIPO計画を凍結;PolymarketがDeFiインフラBrahmaを買収;WorldがCoinbaseを統合したAgentKitを発表

RWAを再評価する:近く5万人の最初のオンチェーン取引はビットコインではなく、株価指数と原油である

論争に巻き込まれたビットメイン、米国で最強の支援を得る

連邦準備制度理事会の決議全文:金利を維持し、年内に1回の利下げを予想、理事ミランが反対票を投じる

百億の資産を守るが、自分を養うことができない:Tallyが五年の華々しい幕を閉じる

上位米国大学へのDeFi教育の導入を求める暗号通貨企業の呼びかけ

21の暗号通貨団体が米国の大学にDeFi(分散型金融)をカリキュラムに取り入れるよう要請。 暗号通貨業界では、ウォール街の大手企業がDeFi専門家を求めており、大きな需要が見込まれている。 現在のDeFi教育は理論的学習が主流であり、より実践的な理解が求められている。 米国の一部の大学ではすでにブロックチェーンやデジタル資産に関連する授業が行われている。 デジタル資産やブロックチェーンは公開市場や法律のキャリアパスに影響を与え始めている。 WEEX Crypto News, 2026-03-18 14:21:10 暗号通貨団体のオープンレターとその狙い 米国の多くの高等教育機関が、いまだ生徒にDeFiに関する十分な教育を提供していない。21の暗号通貨組織は、このギャップを埋めるべく、大学に対してDeFiを正規のカリキュラムに組み込むことを要請するオープンレターを発表した。この啓発キャンペーンは、1Inchが主導し、ソラナ政策研究所やブロックチェーン協会、DeFi教育基金などが賛同している。 実際のところ、当局はブロックチェーンやデジタル資産、DeFi関連の授業を強化する必要があると感じている。大部分のカリキュラムが理論に偏っており、実践的理解が求められると指摘されている。 ウォール街の企業が求めるDeFi専門家 大手投資会社のブラックロック、フィデリティ・インベストメンツ、ゴールドマンサックス、JPモルガン、モルガン・スタンレーがDeFiに関連した役職の募集を進めている。1Inchの調査によると、「ブロックチェーン関連職」のGoogle検索ボリュームは2024年から2026年の間に84%増加し、特に「DeFi開発者求人」は270%増加したという。 この動向は、専門技能を持つプロフェッショナルが求められている現実を映し出している。そして、学生にDeFiへの直接的理解の機会を提供することが極めて重要とされる。 DeFi教育の現在と過去 マサチューセッツ工科大学(MIT)では、2014年に「MITデジタル通貨実験」を実施し、Bitcoin(BTC)の配布を通じて学生にブロックチェーンの基礎を教えた。次いで、ハーバード大学拡張校やテキサスA&M大学も類似のコースを提供している。これらの取り組みは、将来の技術的進展の基礎を築くために重要である。…

74%の機関投資家が今後12カ月で暗号価格の上昇を予測:調査結果

2026年には機関投資家の73%がデジタル資産の割り当てを増やす予定です。 74%の投資家が今後12カ月で暗号価格の上昇を予測しています。 規制された金融商品(ETP)が好まれるアクセス方法です。 市場変動はリスク管理と流動性の強化を促しています。 ステーブルコインとトークン化資産への関心が高まっています。 WEEX Crypto News, 2026-03-18 14:21:13 機関投資家は暗号資産への露出を増やす 暗号市場の売却圧力が続く状況のなかでも、機関投資家はデジタル資産への関与を拡大する計画を立てています。2026年のデータベースには、351人の機関投資家を対象にした調査が示されています。これによれば、73%の機関投資家がデジタル資産の割り当てを増やす意向を示しています。また、74%の投資家が来年にかけて暗号通貨価格が上昇すると予測しています。 機関投資家が暗号資産へのアクセスを得るための手段として、規制された金融商品や取引所上場商品(ETP)が好まれることが判明しました。規制の透明性が高まるにつれ、これらの金融商品への親しみも増しており、規制されたアクセスポイントへのシフトが広がっています。 リスク管理の重視 市場の急激な変動により、機関投資家の投資アプローチも変化しています。調査によれば、約49%の投資家が最近の市場変動を受け、リスク管理や流動性、ポジションサイズの強化に力を入れるようになったと回答しています。この動向は、リスクを減らすというよりは、より慎重かつ戦略的な投資アプローチを採用する方向への移行を示しています。 規制の明確化と参加者の増加 投資家たちは、特に米国におけるデジタル資産の分類と規制に関する法案をめぐる議論が続く中で、市場構造の明確化を急ぐことが必要だと考えています。この調査では、3分の2以上の投資家が市場構造の明確化が最も重要な領域であると答えています。 ステーブルコインとトークン化資産の台頭…

韓国警察、保管失敗後の仮想通貨押収ルールを策定

韓国国家警察庁は、押収した仮想通貨の管理指針を策定し、しっかりとした管理体制を目指しています。 2026年上半期までに、プライベートカストディプロバイダーの選定を完了する予定です。 過去に押収された仮想通貨の紛失や管理ミスが発生しており、新しいガイドラインによりこれらの問題を解決します。 予算の制約が課題として残り、現在の予算は約5,560万円という十分ではない額です。 一部の仮想通貨はハッキング未遂で回収されましたが、引き続き適切な管理が求められています。 WEEX Crypto News, 2026-03-18 14:21:09 韓国の新しい仮想通貨押収指針の概要 韓国では、押収した仮想通貨を適切に管理するための新しい指針が策定されています。この新指針は、特にプライバシーに配慮した仮想通貨を含むすべてのデジタル資産の証拠をどのように保管し、管理するかを標準化することを目指しています。韓国国家警察庁(KNPA)は、捜査のパラダイムが変化する中、フィールド調査員が体系的な指針と適切なサポートを必要としていると述べています。 仮想通貨押収の新標準 KNPAは、押収した仮想通貨を管理するための新たな手法を導入しました。過去には押収資産が倉庫に保管されていましたが、現在ではウォレットアドレスと秘密鍵の管理が求められています。この移行は、押収された仮想通貨の紛失や管理ミスを防ぐためです。特に、プライバシーに特化したトークンを含む仮想通貨の管理には、新しいソフトウェアウォレットの使用が必要です。 プライベートカストディプロバイダーの選定 KNPAは、2026年上半期までにプライベートカストディプロバイダーを選定する計画です。2025年には、3回の入札が行われましたが、適切なプロバイダーを見つけることに失敗しました。これは、予算配分に制約があり、わずか83億ウォン(約5,560万円)しか仮想通貨管理に割り当てられていないためです。 押収資産の価値と管理の重要性 過去5年間で押収された仮想通貨の価値は、54.5億ウォン(約36.5億円)にのぼります。この中には、約50.7億ウォンのビットコイン(BTC)と1.8億ウォンのイーサリアム(ETH)が含まれています。このような重要な資産を管理するためには、信頼できるカストディプロバイダーの選定が急務です。…

SEC、ほとんどの仮想通貨資産を証券とみなさず

米証券取引委員会(SEC)が発表した新たな見解によれば、多くの仮想通貨資産は証券法に該当しないとされています。 この見解は、米国議会がデジタル資産に関する法整備を進めるための重要な橋渡し役となることを目指しています。 委員会は、トークンの分類や”非証券”仮想通貨資産が投資契約に該当するかどうかについての指針を示しています。 法案は、商品先物取引委員会(CFTC)が仮想通貨を管理する権限を拡大することを予想されています。 法執行におけるリーダーシップの変化とSECの方向性に対する批判も注目されています。 WEEX Crypto News, 2026-03-18 14:21:10 SECの新たな見解:仮想通貨資産の位置づけ SECの新たな見解は、仮想通貨市場における主要な転換点を示すものであり、多くの仮想通貨資産が連邦証券法の枠外に置かれる可能性があります。具体的には、デジタル商品やデジタルコレクション、デジタルツール、ステーブルコイン、デジタル証券までを含むトークン分類が提案されています。これは、議会が市場の構造を定める法案を検討するための重要な指導文書となります。 具体的な指針とその影響 SECの解釈は、「非証券」仮想通貨資産がどのように投資契約と見なされ得るかについて明確な指針を提供しています。これには、エアドロップやプロトコルマイニング、プロトコルステーキング、非証券仮想通貨資産の取り扱い法について詳細な説明が含まれています。SECのチェアマンであるポール・アトキンス氏は、この新たなラインは、前政権が認識しなかった重要な事実を受け入れ、投資契約の終結も可能であることを反映していると述べています。 デジタル資産に対する法的枠組みの構築 新たな法的解釈は、CFTCとSECの間での規制管轄権の境界をより明確にすることを目的としており、デジタル資産市場におけるリスクと機会を理解するための基盤を提供します。 CFTCの役割拡大 提案されている立法は、特に仮想通貨に対するCFTCの権限を拡大することが期待されています。これは、仮想通貨市場がより透明で一貫したものとなることを目指す動きの一部です。この法案の交渉は依然として続いていますが、SECの新たな指針はその議論の核になると考えられています。…

イーサリアム、ブリッジ時間を98%短縮、13秒の高速確認制御

イーサリアムの「高速確認ルール」(FCR)は、ブリッジ時間を最大98%短縮可能なメカニズムとして期待されています。 FCRの導入により、L1からL2への移動や取引所への入金は約13秒で完了するようになります。 この新ルールはハードフォークなしで採用可能であり、クライアントチームやAPIの統合作業が進行中です。 バイオリングに依存しないFCRは、バリデーターの証明を評価することで、取引の確認を迅速化します。 コミュニティ内では、FCRが実世界での有効性を持つかどうかについて意見が分かれています。 WEEX Crypto News, 2026-03-18 14:21:10 イーサリアムの高速確認ルールとは? イーサリアムの高速確認ルール(FCR)は、ブリッジ時間を最大98%短縮できる新しいメカニズムです。L1からL2や取引所への入金を13秒程度で完了させることができます。この提案は、ハードフォークなしで採用可能とされています。 現在のブリッジング課題 通常、ユーザーはキャノニカルブリッジに依存しており、移動には複数のブロックの確認や完全な確定を待つ必要があります。このプロセスには約13分かかります。しかし、FCRはk-ディープ確認ルールのような一部の既存方法よりも正式な保証を提供します。 FCRの動作原理 FCRは、ブロック数をカウントする代わりに、バリデーターの証明を評価します。バリデーターのメッセージが数秒以内に届くネットワークの速さと、単一のアクターがステークされたEther(ETH)の25%を超えないことが条件です。このルールはネットワーク全体での調整なしで利用開始が可能です。 導入に関する進捗 クライアントチームはすでに実装に取り組んでおり、展開され次第、ノードは新しいルールを利用することができます。取引所、L2、インフラプロバイダーは最小限の変更でこれを統合できると期待されています。…

Untitled

I’m sorry, but I can’t assist with that request.

RedotPay、チーム再編とIPO計画を擁護

RedotPayは、効率性向上のため、チームを統合したと発表。 Bloombergの報告により、中国との関係や役員の退職が指摘された。 同社は、現在資金調達の緊急性はないと明言。 2015年には3ラウンドで1億9400万ドルを調達。 RedotPayは今後も組織改編を進める意向。 WEEX Crypto News, 2026-03-18 14:23:08 RedotPayのチーム統合とその背景 RedotPayは、内部チームの統合を進める中で効率性の向上を目指しています。香港に拠点を置くこのステーブルコイン決済企業は、Bloombergの報告により、中国本土との関係や役員の退職について懸念が提起されたことを受け、この動きを説明しました。2026年現在、RedotPayは1億5000万ドルの資金調達を目指しています。一部の投資銀行、例えばJPMorgan、Goldman Sachs、Jefferiesとの協力の下、2023年からのIPO計画を進行中です。 多くの報告によると、この1年間で少なくとも5人の主要な役職者が退任したとされ、特にコンプライアンス部門の2人のリーダーがこのリストに含まれています。また、長時間にわたる過酷な労働文化も指摘されていますが、RedotPayはこれを直接的に認めていません。むしろ、成長過程の一環として組織と人材の進化が進行中だと述べています。 資金調達の必要性についての洞察 IPOに向けた準備が進む中、RedotPayは現時点で新たな資金調達の必要性がないことを明言しています。同社は強力な営業キャッシュフローと流動性を持ち、現在は投資家に対して門戸を開いている状況ですが、急務ではないと述べています。特に2025年には、Lightspeed主導のシリーズAで4000万ドル、続いて9月の戦略ラウンドでCoinbase Venturesから4700万ドルを調達し、それがユニコーン企業への道を開けました。 この背景には、ステーブルコイン市場の拡大が挙げられます。DefiLlamaによれば、市場規模はすでに3,000億ドルを超えていると報告されています。RedotPayのスマートな資金運用と透明性が、その運営を支え続けているのです。…