ビットコインとメトカーフの法則:仮想通貨はなぜ過大評価されているのか?

元記事タイトル:Crypto Is Priced for Network Effects It Doesn't Have

元記事著者:Santiago Roel Santos, Founder of Inversion

元記事翻訳:AididiaoJP, Foresight News

仮想通貨のネットワーク効果というジレンマ

私の以前の「仮想通貨の取引価格はファンダメンタルズを大幅に上回っている」という見解は議論を呼びました。最も強い反対意見は、利用状況や手数料に関するものではなく、イデオロギーの違いから生じています:

· 「仮想通貨はビジネスではない」

· 「ブロックチェーンはメトカーフの法則に従う」

· 「コア価値はネットワーク効果にある」

Facebook、Twitter、Instagramの台頭を目の当たりにしてきた者として、初期のインターネット製品も同様に評価の課題に直面していたことをよく知っています。しかし、あるパターンが徐々に浮かび上がりました。より多くのユーザーがソーシャルサークルに参加するにつれて、製品の価値は指数関数的に成長しました。ユーザーの定着率は強化され、エンゲージメントは深まり、フライホイール効果が体験の中で明確に見えるようになりました。

これこそがネットワーク効果の真の現れです。

もし「仮想通貨の価値を企業視点ではなくネットワーク視点から評価する」ことを提唱するのであれば、さらに深く掘り下げてみましょう。

詳しく調べてみると、明白な問題が浮かび上がります。メトカーフの法則は現在の評価を支えるどころか、その脆弱性を露呈させているのです。

誤解された「ネットワーク効果」

仮想通貨の分野において、いわゆる「ネットワーク効果」は、ほとんどがマイナスの効果です:

· ユーザーの増加が体験の低下を招く

· 高騰する取引手数料

· 悪化するネットワークの混雑

より深い問題は以下にあります:

· オープンソースの性質による開発者の離脱

· 利益主導の流動性

· インセンティブによるユーザーのクロスチェーン移行

· 短期的な利益に基づく機関投資家のプラットフォーム切り替え

成功しているネットワークがこのように運営されたことはありません。Facebookが数千万人のユーザーを追加したとき、体験が低下することはありませんでした。

しかし、新しいブロックチェーンはスループットの問題を解決した

これは確かに混雑を緩和しましたが、ネットワーク効果の根本的な問題には対処していません。スループットを上げても摩擦がなくなるだけで、複合的な価値は生まれません。

根本的な矛盾は依然として存在します:

· 流動性が枯渇する可能性がある

· 開発者が移行する可能性がある

· ユーザーが離脱する可能性がある

· コードがフォークされる可能性がある

· 価値獲得能力が弱い

スケーリングは可用性を向上させますが、必然性を生むわけではありません。

手数料が明らかにする真実

もしL1ブロックチェーンが真にネットワーク効果を持っているなら、iOS、Android、Facebook、Visaのように価値の大部分を獲得しているはずです。現実は以下の通りです:

· L1が時価総額の90%を占める

· 手数料シェアは60%から12%に急落

· DeFiが手数料の73%を占める

· しかし評価額の10%未満

市場は依然として「ファットプロトコル理論」に基づいて価格を決定していますが、データは正反対の結論を示しています。L1は過大評価されており、アプリケーションは過小評価されており、最終的な価値はユーザー層に向かって集約されるでしょう。

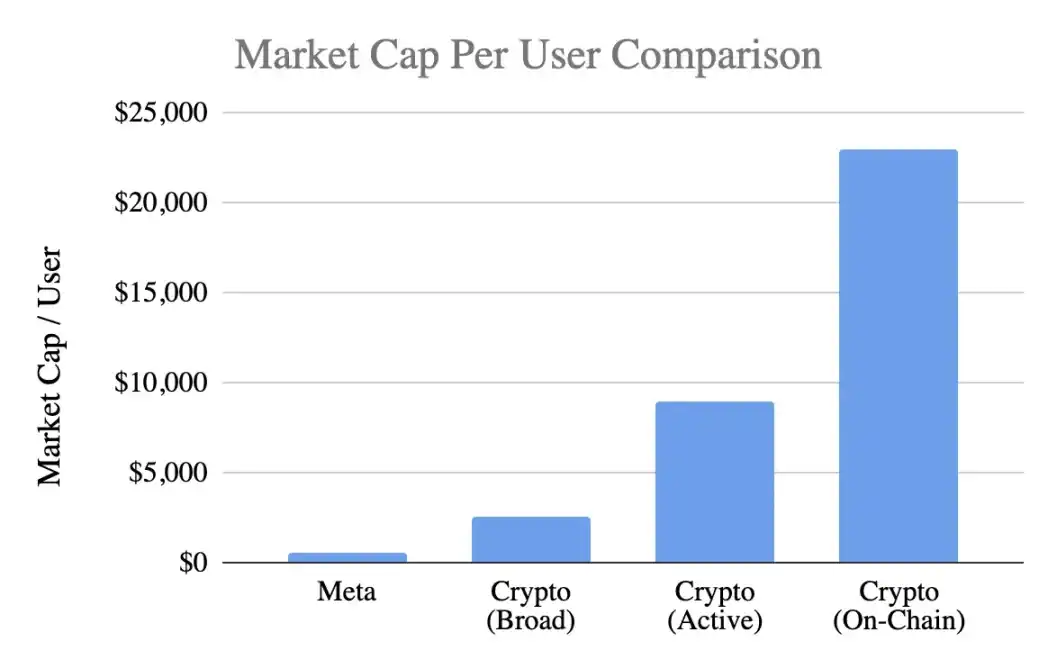

ユーザー評価の比較

一般的な指標であるユーザーあたりの市場価値を使用します:

Meta (Facebook)

· 月間アクティブユーザー数31億人

· 時価総額1.5兆ドル

· ユーザーあたりの価値400〜500ドル

仮想通貨 (ビットコインを除く)

· 時価総額1兆ドル

· 一般ユーザー4億人 → 1人あたり2,500ドル

· アクティブユーザー1億人 → 1人あたり9,000ドル

· オンチェーンユーザー4,000万人 → 1人あたり23,000ドル

到達した評価レベル:

· 楽観的なプレミアム5倍

· 保守的なプレミアム20倍

· オンチェーン活動に基づくプレミアム50倍

一方、Metaは消費者向けテクノロジーにおいて最も効率的な収益化エンジンと見なされています。

開発段階の分析

「Facebookも初期の頃はそうだった」という議論は検討の価値があります。Facebookも初期は収益が不足していましたが、製品はすでに以下を構築していました:

· 日常的な使用習慣

· 社会的なつながり

· 本人確認

· コミュニティへの参加

· ユーザー拡大による価値の成長

対照的に、仮想通貨のコア製品は依然として投機的であり、以下につながっています:

· 急速なユーザー採用

· より速い離脱

· 粘着性の欠如

· 習慣形成の欠如

· 規模による改善なし

仮想通貨がユーザーにとって感知できない「不可視のインフラ」にならない限り、ネットワーク効果が自己強化されることは困難です。

これは成熟度の問題ではなく、製品の本質的な問題です。

メトカーフの法則の誤用

価値≈n²という法則の記述は確かに魅力的ですが、その前提にはバイアスがかかっています:

· ユーザー間の深い相互作用 (実際には稀)

· ネットワークの粘着性 (実際には欠如)

· 価値の集中 (実際には分散)

· 転換コストの存在 (実際には非常に低い)

· 規模による防御的な堀の構築 (まだ明らかではない)

ほとんどの仮想通貨はこれらの前提条件を満たしていません。

キー変数k値に関する洞察

V=k·n²モデルにおいて、k値は以下を表します:

· 収益化の効率

· 信頼のレベル

· エンゲージメントの深さ

· 保持能力

· 転換コスト

· エコシステムの成熟度

FacebookやTencentのk値は10⁻⁹から10⁻⁷の範囲であり、ネットワーク規模が巨大であるため微小です。

仮想通貨の推定k値 (時価総額1兆ドルに基づく):

· ユーザー4億人 → k≈10⁻⁶

· ユーザー1億人 → k≈10⁻⁵

· ユーザー4,000万人 → k≈10⁻⁴

これは、市場が各仮想通貨ユーザーの価値を、保持率、収益化能力、粘着性の面で不利であるにもかかわらず、Facebookユーザーをはるかに上回ると想定していることを意味します。これは初期の楽観主義ではなく、将来の期待を前借りしているのです。

真のネットワーク効果の現状

仮想通貨は実際には以下を所有しています:

双方向のネットワーク効果 (ユーザー ↔ 開発者 ↔ 流動性)

プラットフォーム効果 (標準、ツール、コンポーザビリティ)

これらの効果は確かに存在しますが、脆弱です。簡単にフォークされ、スケーリングが遅く、Facebook、WeChat、Visaのようなn²のフライホイール効果に到達するには程遠い状態です。

将来の見通しに関する合理的な視点

「インターネットが暗号ネットワーク上に構築される」というビジョンは確かに魅力的ですが、明確にする必要があります:

1. この未来は実現するかもしれないが、まだ到来していない

2. 既存の経済モデルはそれを反映していない

現在の価値分布は以下を示しています:

· コストはL1ではなくアプリケーション層に流れている

· ユーザーは取引所とウォレットによって管理されている

· MEVが余剰価値を獲得している

· フォークが参入障壁を弱めている

· L1は創出された価値を固めるのに苦労している

価値獲得は、ベース層 → アプリケーション層 → ユーザー集約層へと移行しており、これはユーザーにとって有利ですが、時期尚早なプレミアムを正当化すべきではありません。

成熟したネットワーク効果の特徴

健全なネットワークは以下を示すべきです:

· 安定した流動性

· 開発者エコシステムの集中

· ベース層の手数料獲得の増加

· 機関投資家ユーザーの継続的な保持

· サイクル全体での保持率の成長

· フォークを防ぐためのコンポーザビリティ

現在、イーサリアムは初期の兆候を示しており、ソラナは勢いを増していますが、ほとんどのパブリックチェーンはまだ遠く離れています。

結論:ネットワーク効果の論理に基づく評価判断

もし仮想通貨ユーザーが:

· 粘着性が低い

· 収益化がより困難

· 離脱率が高い

ならば、彼らの単位価値はFacebookユーザーよりも低いはずであり、5〜50倍も高いはずがありません。現在の評価は初期のネットワーク効果を過大評価しており、市場価格はすでに強力な効果が存在することを示唆しているようですが、実際には、少なくとも現時点ではそうではありません。

関連記事

a16z 新しい投稿:市場の予測、急速な成長段階への突入

アーサー・ヘイズの新しい投稿:いよいよ「トレード禁止」の時間です

a16z 新しい記事:予測市場が急速な発展段階に入る

Fluidがハッキング事件後にUSR関連の負債を返済

Key Takeaways Fluidは、Resolvのハッキング事件により発生した約7,000万ドルのUSR関連負債をBNBチェーンとプラズマチェーン上で返済した。 この負債返済プロセスはさらに数日間継続する予定で、全ての影響を受けたユーザーに補償案が間もなく発表される。 Resolvプロトコルにより、約8,000万の未担保USRが不正に発行され、攻撃者はそれらを大量のETHに交換した。 Fluidの自動貸付制限メカニズムは、過剰な借入を防ぐことに成功した。 WEEX Crypto News, 25 March 2026 ハッキング事件の詳細とFluidの対応 2026年3月22日、DeFiプロトコルのFluidはResolvハッキング事件により多額の負債を追いかけ、その返済作業を進行中であると発表しました。Fluidの声明によれば、約7,000万ドルのUSR関連負債がBNBチェーンおよびプラズマチェーン上で清算されたとのことです。残りの負債も今後数日以内に清算される予定であり、影響を受けた全てのユーザーへの補償案も近日中に発表されると述べています。 ハッキングの背景と影響 事件はResolvプロトコルのSERVICE_ROLEキーが不正に操作されたことにより発生しました。この操作により、約8,000万の未担保USRが発行され、攻撃者はそれをETHに交換し、資金を流出させました。この攻撃に対し、Fluidは自動貸付制限メカニズムを導入し、過剰な借入を防ぐことに成功しました。結果、さらに大きな資金流出を抑えることができたと発表しています。 Fluidの負債返済計画 Fluidによる負債返済は順調に進んでいます。BNBチェーンとプラズマチェーン上での負債がすでに大部分返済されており、残りの負債も引き続き取り組んでいます。また、Fluidチームの複数署名ウォレットにUSRの残りの負債を移転し、全ての負債をResolvチームが清算するためのガバナンス提案も実施されているとのことです。…

Untitled

【Outline】 H1: バイナンスが多数のスポット取引ペアを削除 H2: バイナンスの最新発表 H3: 発表内容の詳細 H3: 削除される取引ペア一覧 H2: なぜスポット取引ペアが削除されるのか H3: 定期的な取引環境の見直し H3: 取引ペア削除の背景 H2: ユーザーへの影響 H3:…

Untitled

大口投資家がBinanceに5.5百万USDTを入金して535.81億PEPEを購入 Key Takeaways 特定の大口投資家がBinanceで5.5百万USDTを入金し、535.81億PEPE(約5.07百万ドル相当)を取得しました。 過去にはこの投資家がPEPEで70万8千ドルの利益を得ていました。 最近の市場変動でBitcoin投資家たちのBinanceへの入金活動が51%減少しました。 この活動の減少は、潜在的な市場の構造的な弱気移行を示唆しています。 WEEX Crypto News, 25 March 2026 大口投資家の取引動向とその影響 ここ数時間の間に、特定の大口投資家がBinanceに大量の資金を移動し、大量の仮想通貨PEPEを購入したことが確認されました。3時間前、ウォレットアドレス0x51Cを持つこの投資家が、合計5.5百万USDTをBinanceに入金し、この資金で535.81億のPEPEトークン(約5.07百万ドル相当)を取得しました。この動きは、現在の仮想通貨市場での旺盛な購入活動を反映しています。 以前の取引利益 – PEPEでの成功…

Untitled

凍結されたウォレットとその影響 – ウォレックスとステーブルコインの動き Key Takeaways イランの仮想通貨取引所ウォレックスのウォレットがサークルとテザーによって凍結され、$2.49Mの資産がハードチェーン上で動けなくなっています。 ウォレットの凍結は、ZachXBTによる報告を受けて行われました。 ウォレックスは、TronやEthereumのホットウォレットからBSCへの暗号資産の統合を始めた直後に凍結されました。 ウォレットは、すでに$2.49Mがあるアドレス(0xf945から始まる)に留まり、さらなる移動は行われていません。 WEEX Crypto News, 25 March 2026 ウォレット凍結の背景 イランの仮想通貨取引所ウォレックスのウォレットが凍結され、資産が動けなくなったという報告があります。ZachXBTという仮想通貨探偵による調査により、このウォレット(アドレス0x6926)はサークルとテザーの両社によって凍結されました。これは仮想通貨市場にとって大きなニュースとなり、多くの投資家に波紋を広げています。 ウォレックスの問題とステーブルコインの対応…

Untitled

ジェームズ・ウィンが再び40倍レバレッジのビットコインショートポジションをオープン Key Takeaways ジェームズ・ウィンは、以前の完全な清算後に再び40倍レバレッジのビットコインショートポジションを開設。 現在、ウィンのポジションは清算価格に近づいており、価格は71,936.49ドル。 ウィンはHyperLiquidプラットフォームを利用しており、3,911 USDCを入金。 ビットコインが急落しなければ、彼の高リスクなポジションは大きな損失を招く可能性がある。 WEEX Crypto News, 25 March 2026 ジェームズ・ウィンのハイレバレッジ投資戦略とは? 著名なトレーダーであるジェームズ・ウィンが、ビットコインに対する新たな40倍レバレッジのショートポジションを開設したことが多くの投資家の間で話題となっています。この戦略は、彼が以前に完全な清算に至った後の再挑戦を示しています。ウィンの新たなポジションは非常にリスクが高く、その清算価格は71,936.49ドルという非常に狭い範囲に設定されています。この事実は、彼が選択した攻撃的な投資戦略に対する多くの視線が集まっている理由の一部でもあります。 ウィンがHyperLiquidを選ぶ理由 HyperLiquidプラットフォームを利用してトレードを始めたウィンは、ここに3,911…

Untitled

Detailed Outline H1: クジラ投資家がETHとBTCに対して20倍レバレッジのロングポジションをオープン H2: クジラ投資家の大規模取引の詳細 H3: 投資家の正体と取引方針 – H4: 投資家アドレス「0x049b」とは? – H4: レバレッジ取引のメリットとリスク H3: 取引内容と市場への影響 – H4:…

Untitled

大口投資家がKrakenから33,998ETHを引き出す 重要ポイント 新しいクジラアドレスがKrakenから33,998ETHを引き出しました。 この引き出しは約7,290万ドルに相当します。 この情報は3月25日に報告されました。 引き出しの原因や目的は明らかになっていません。 WEEX Crypto News, 25 March 2026 はじめに 2026年3月25日、暗号通貨の市場では重要な動きが注目を集めています。新しいクジラアドレスがKrakenから大量のイーサリアムを引き出したというニュースが報告されました。今回の出来事は、暗号通貨市場での価格や動向に影響を与える可能性があるため、多くの投資家や専門家が注視しています。この引き出しの背景や市場への影響について詳しく見ていきましょう。 クジラの動きとその影響 暗号通貨の世界では「クジラ」とは、非常に大量の通貨を保有する大口投資家を指します。彼らの取引行動は市場に大きな影響を及ぼすことが多く、今回のように大量のイーサリアムが引き出された場合、市場参加者はその動向に敏感になります。特に、33,998ETHという巨額の引き出しは市場に波紋を広げる可能性があります。 Krakenからの引き出し詳細 この度、新しいアドレス「0xD77」がKrakenから33,998ETHを引き出しました。この動きは数時間前に確認されており、出金額は約7,290万ドルに相当します。この大量のETH移動が何を意味するのか、多くのアナリストが議論を展開しています。…

ライブラリLiteLLMの脆弱性攻撃により300GBのデータが盗まれる

Key Takeaways LiteLLMの脆弱性が多数のデータ流出と資格情報の喪失を引き起こした。 攻撃者はPyPIサプライチェーン攻撃を通じてこの脆弱性を悪用した。 未確認の情報によると、少なくとも500,000件の資格情報が影響を受けた。 暗号通貨の開発者は即座に自己点検を行い、被害を最小限に抑えるべきである。 WEEX Crypto News, 25 March 2026 背景と状況 暗号通貨業界において、LiteLLMという広く利用されているオープンソースのライブラリが攻撃を受け、大規模なデータ流出が発生しました。SlowMistの情報セキュリティ責任者である23pds氏は、この脆弱性を悪用した攻撃によって、合計約300GBのデータが流出し、少なくとも500,000件以上の資格情報が盗まれたことを公表しました。 PyPIサプライチェーン攻撃の詳細 LiteLLMは、PyPI(Python Package Index)を介したサプライチェーン攻撃により脆弱性をもたらされました。攻撃者はこのライブラリを通じて、ユーザーのデバイスからセンシティブな情報を盗むための悪意あるファイルを埋め込むことに成功しました。このサプライチェーン攻撃は、特に大規模なデータ管理を行う企業や組織に対するリスクとなっています。…

クリプト市場の急騰の理由を探る

Key Takeaways 暗号通貨市場全体が上昇し、特にAIセクターが10%以上の成長を記録。 Bitcoinは安定した成長を示し、$70,000を超えた状態を維持。 Ethereumも2,100ドル付近での狭い範囲での取引を続けながら小幅上昇。 一部の他セクターでも様々な成長が見られたが、RWAセクターのみが若干の減少を記録。 Sirenが48%以上の大幅な反発を見せるなど、AI関連銘柄が市場を牽引。 WEEX Crypto News, 25 March 2026 暗号通貨市場の現状と背景 暗号通貨市場はここ数日で大幅な上昇を見せ、投資家にとって魅力的な展望が広がっています。AIセクターの力強い成長に加え、Bitcoin(ビットコイン)やEthereum(イーサリアム)など主要な暗号通貨が安定した上昇傾向にあることが大きな要因です。このような市場の動きは、多くの投資家にとって利益を得る絶好の機会を提供しています。 市場の好調なパフォーマンス 最近のデータによれば、暗号通貨市場全般が上昇基調を維持しています。特にAI(人工知能)セクターは他を圧倒しており、過去24時間で10.58%の上昇を記録しました。これに対し、リアルワールドアセット(RWA)セクターのみが0.15%の減少を見せていますが、他の多くのセクターは成長を遂げています。 主要な暗号通貨の動向…

Untitled

ビットコインは2026年末までに150,000ドルに到達するかもしれません 重要なポイント バーンスタインの予測: ビットコインは2026年末までに150,000ドルに達する可能性があると評価されています。 市場の成熟: 暴落から回復する市場構造の成熟度が上昇の要因として挙げられています。 金融サービスの拡大: ビットコインに関連する金融サービス提供が増え、機関投資家の参加が拡大しています。 保有構造の変化: 長期保有者の増加が価格の安定に寄与しており、ETFも重要な役割を担っています。 供給と需要のバランス: 供給が抑制される中で、市場の需要が高まっています。 WEEX Crypto News, 25 March 2026…

Untitled

スペースXのIPOが2026年に向けて準備中:史上最大の上場になるか? Key Takeaways スペースXのIPOは2026年に予定されており、史上最大のIPOとなる可能性がある。 イーロン・マスクは、スペースXの内部評価が8,000億ドルとされる報道を否定し、事業のキャッシュフローがすでにプラスであると強調。 スペースXの株価はIPO時に400ドルから1,200ドルの範囲になると予測されており、最終的な価格は市場の感情により決定される。 比ネ市場の期待は、特に他国のスペース技術企業に影響を与え、すでにビットコインとイーサリアムへの機関投資家の関心が高まっている。 WEEX Crypto News, 25 March 2026 スペースXのIPOに向けた動き イーロン・マスクが率いるスペースXが、2026年に向けて初の公開株式(IPO)の準備を進めています。複数の報道によると、このIPOはアメリカ合衆国の歴史上で最も大規模なものとなる可能性があり、その市場からの注目度は非常に高まっています。火曜日にフィンボルドが報じたところによれば、スペースXのIPOは約1兆5,000億ドルの評価額で6月に行われる計画です。これは、従来の報道で言及された8,000億ドルの評価を大きく上回っています。 株価予測と市場の反応 スペースXのIPOにおける株価は、1株あたり400ドルから1,200ドルと予測されており、最終的な株式価格は市場の感情やIPOが行われる時点での投資家の反応に依存するとみられています。この価格帯は、フィンボルドによれば、最も高い評価額の場合、株価は800ドルを軽く超えるとされています。 スペースXの価値と投資家への影響…

オープンクロー3.28リリースによるセキュリティの問題が発覚

Key Takeaways SlowMistの創設者、Yu Xian氏が、オープンクロー3.28に潜むaxiosの脆弱性を指摘。 axiosは広く使用されており、間接的なリスクも存在するため注意が必要。 幸いにも、サプライチェーンの脅威は早期に検知された。 関連するすべての依存関係の徹底的なチェックが推奨される。 WEEX Crypto News, 31 March 2026 オープンクロー3.28でのaxiosの脆弱性発覚 技術的なセキュリティの観点から注目される最新のニュースとして、オープンクロー3.28のリリースによる潜在的なセキュリティリスクが明らかになりました。SlowMistの創設者であるYu Xian氏が警鐘を鳴らし、特にaxiosというライブラリの脆弱性の可能性について注意を促しています。axiosは広範に利用されるHTTPクライアントであり、その安全性に問題がある場合、多くのプロジェクトに影響を及ぼす可能性があります。 axiosの脆弱性とその影響 OpenClaw…

Untitled

Outline H1: ステーキハウス・ファイナンシャルのフィッシング攻撃問題の全貌 H2: ステーキハウス・ファイナンシャルとは H3: 会社の概要と主な活動 H3: DeFi業界における役割 H2: フィッシング攻撃の詳細 H3: どのようにして発生したのか H3: 対象となったサービスと影響 H2: 現在の状況と対応 H3:…

FTXとAlameda関連ウォレットがZROトークンを転送、価格に影響

Key Takeaways FTXとAlameda Researchに関連するウォレットが、4.126百万ZROトークンをWintermuteに転送しました。 この転送により、ZROの価格が1.98ドルから1.85ドルに約6%下落しました。 該当ウォレットは依然として3,075万ZROトークンを保有しており、総供給量の約10%を占めています。 継続する影響は市場の流動性と価格安定性に波及しています。 WEEX Crypto News, 31 March 2026 暗号通貨市場におけるZROの動向 3月31日の報告によると、ブロックチェーンアナリストのEmberが指摘したように、FTXおよびAlameda Research関連のウォレットが、4.126百万ZROトークンを市場メーカーのWintermuteに転送しました。このトランザクションは8時間前に行われ、トークンの価値に大きな影響を与えました。 ZROの価格変動 転送が行われた後、ZROの価格は$1.98から$1.85に急落しました。この約6%の下落は、市場参加者にとって驚きであり、多くの投資家が価格の急激な変動に対して反応しました。過去のケースと同様に、主要トークンの大量移動はしばしば市場の不安定要因になります。…

Gauntlet、Resolvの問題発覚で影響を最小限に抑える行動を開始

Key Takeaways GauntletはResolv Labsのエクスプロイト後の資金回収を追求中。 主要な市場の撤去により影響を最小限に。 約$7.6百万の流動性がメインネットUSDC Core(v1)から削除。 アセット回復後に被害者用のクレーム契約を設定予定。 WEEX Crypto News, 31 March 2026 Gauntletの危機管理における対応策 Gauntletは、Resolv Labsにおける最近のエクスプロイト事件を受け、積極的に事態の収束を図っています。DeFiの研究およびリスク管理における企業として、Gauntletは働きかけを強化し、襲撃された資金の完全回収を目指しています。この取り組みに関連して、いくつかの重要なDeFi市場から撤退を余儀なくされました。 Resolv事件の概要…

a16z 新しい投稿:市場の予測、急速な成長段階への突入

アーサー・ヘイズの新しい投稿:いよいよ「トレード禁止」の時間です

a16z 新しい記事:予測市場が急速な発展段階に入る

Fluidがハッキング事件後にUSR関連の負債を返済

Key Takeaways Fluidは、Resolvのハッキング事件により発生した約7,000万ドルのUSR関連負債をBNBチェーンとプラズマチェーン上で返済した。 この負債返済プロセスはさらに数日間継続する予定で、全ての影響を受けたユーザーに補償案が間もなく発表される。 Resolvプロトコルにより、約8,000万の未担保USRが不正に発行され、攻撃者はそれらを大量のETHに交換した。 Fluidの自動貸付制限メカニズムは、過剰な借入を防ぐことに成功した。 WEEX Crypto News, 25 March 2026 ハッキング事件の詳細とFluidの対応 2026年3月22日、DeFiプロトコルのFluidはResolvハッキング事件により多額の負債を追いかけ、その返済作業を進行中であると発表しました。Fluidの声明によれば、約7,000万ドルのUSR関連負債がBNBチェーンおよびプラズマチェーン上で清算されたとのことです。残りの負債も今後数日以内に清算される予定であり、影響を受けた全てのユーザーへの補償案も近日中に発表されると述べています。 ハッキングの背景と影響 事件はResolvプロトコルのSERVICE_ROLEキーが不正に操作されたことにより発生しました。この操作により、約8,000万の未担保USRが発行され、攻撃者はそれをETHに交換し、資金を流出させました。この攻撃に対し、Fluidは自動貸付制限メカニズムを導入し、過剰な借入を防ぐことに成功しました。結果、さらに大きな資金流出を抑えることができたと発表しています。 Fluidの負債返済計画 Fluidによる負債返済は順調に進んでいます。BNBチェーンとプラズマチェーン上での負債がすでに大部分返済されており、残りの負債も引き続き取り組んでいます。また、Fluidチームの複数署名ウォレットにUSRの残りの負債を移転し、全ての負債をResolvチームが清算するためのガバナンス提案も実施されているとのことです。…

Untitled

【Outline】 H1: バイナンスが多数のスポット取引ペアを削除 H2: バイナンスの最新発表 H3: 発表内容の詳細 H3: 削除される取引ペア一覧 H2: なぜスポット取引ペアが削除されるのか H3: 定期的な取引環境の見直し H3: 取引ペア削除の背景 H2: ユーザーへの影響 H3:…

Untitled

大口投資家がBinanceに5.5百万USDTを入金して535.81億PEPEを購入 Key Takeaways 特定の大口投資家がBinanceで5.5百万USDTを入金し、535.81億PEPE(約5.07百万ドル相当)を取得しました。 過去にはこの投資家がPEPEで70万8千ドルの利益を得ていました。 最近の市場変動でBitcoin投資家たちのBinanceへの入金活動が51%減少しました。 この活動の減少は、潜在的な市場の構造的な弱気移行を示唆しています。 WEEX Crypto News, 25 March 2026 大口投資家の取引動向とその影響 ここ数時間の間に、特定の大口投資家がBinanceに大量の資金を移動し、大量の仮想通貨PEPEを購入したことが確認されました。3時間前、ウォレットアドレス0x51Cを持つこの投資家が、合計5.5百万USDTをBinanceに入金し、この資金で535.81億のPEPEトークン(約5.07百万ドル相当)を取得しました。この動きは、現在の仮想通貨市場での旺盛な購入活動を反映しています。 以前の取引利益 – PEPEでの成功…