AaveがrsETHを導入したのと同じ日に、なぜSparkは撤退を決めたのでしょうか?

4月18日、Kelp DAOのクロスチェーン・ブリッジが攻撃を受け、攻撃者は実物資産の裏付けのないrsETHトークンを116,500枚鋳造し、それらをAaveに預け入れてWETHを借り入れた。Aaveのガーディアンたちは、数時間以内に緊急凍結措置を発動した。Lookonchainによるオンチェーン分析によると、Aave V3およびV4は、約1億9500万ドルの不良債権リスクに直面している。

対照的に、MakerDAO(Sky)エコシステム内の貸付プロトコル「SparkLend」は、損失を被ることはなかった。

これは、SparkのチームがAaveのチームより優秀だったからでもなければ、彼らがこのクロスチェーン・ブリッジの脆弱性を事前に予見していたからでもない。SparkがrsETHから撤退した理由は、3ヶ月前にガバナンスフォーラムへの投稿で説明されており、ブリッジ契約のセキュリティとは全く無関係です。

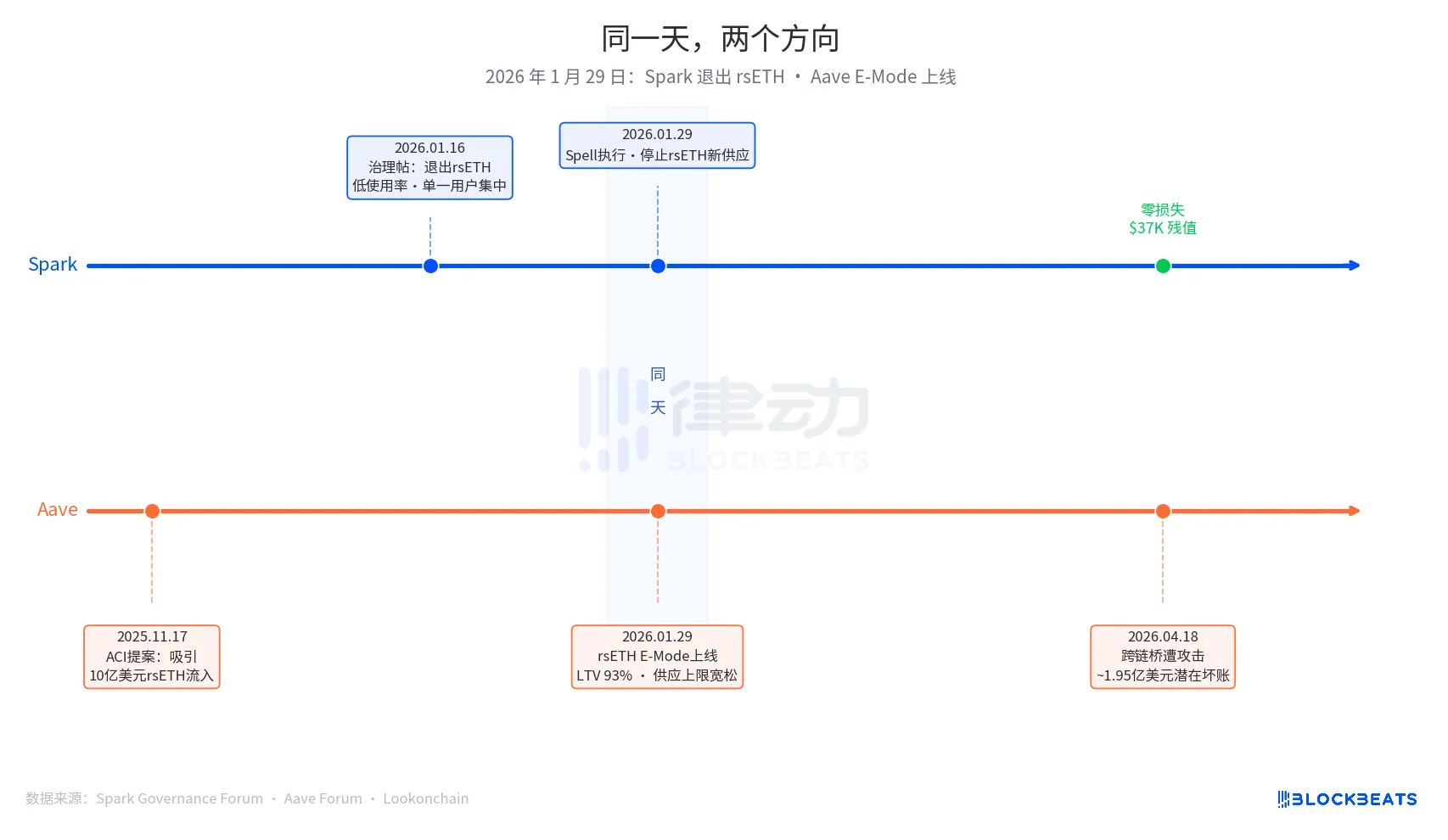

2026年1月29日は、この記事の重要な日付です。その日、Sparkは「Spell」と呼ばれるガバナンス措置を実行し、rsETHの新規供給を停止した。同日、AaveのrsETH E-Modeがリリースされ、ユーザーはrsETHを担保としてWETHを借り入れることができるようになり、最大貸付価値比率(LTV)は93%となった。

1つが退去し、もう1つが拡張する。どちらも同じ日に行われる。

Sparkによる撤退の決定は、2026年1月16日にPhoenixLabs(Sparkのエコシステム運営主体)が提出したガバナンス提案に端を発するものでした。売却の理由は単純明快でした。rsETHの利用率が低く、取引量のほぼすべてが単一のウォレット(オンチェーンアドレス 0xb99a)から発生していたためです。その所有者は、wstETHやweETHといった代替担保を利用したい意向を示していました。当初のガバナンス投稿には、「rsETHを売却することで、SparkLendの安全マージンを向上させ、リスク調整後リターンを高めることができる」と記されていた。これは定期的な資産整理であり、tBTC、ezETH、およびGnosis Chainの全マーケットが「利用率が低い」という共通の理由により、同一のバッチで削除されました。

Aaveの拡張決定は、2025年11月17日にマーク・ゼラー氏が率いるガバナンス提案団体ACI(Aave Chan Initiative)が提起した提案に端を発しており、その動きはより早い段階から始まっていた。この提案の動機は明らかだった:「WETHの利用を回復させ、10億ドル規模のrsETHの流入を見込む。」Chaos Labsは1月にリスクパラメータの検証を完了し、E-ModeのLTVが93%、清算閾値が95%であることを確認した。意思決定に関与したのは、ACI、Chaos Labs、LlamaRisk、およびAaveコミュニティ・ヴォーターズであった。これは、単一の組織による過ちではなく、複数の関係者が主導した事業拡大の決定でした。

3か月後、市場がその答えを出した。

Aaveの現在のアンブレラ保険メカニズムでは、利用可能な資金は約5,000万ドルであり、最大1億9,500万ドルに達する可能性のあるデフォルト額のわずか25%しかカバーできていない。損失の吸収順序は以下の通りです。まずaWETHのステーカー、次にWETHの預け入れ者(持分に応じて)、続いてstkAAVE、そしてDAOの財務資金となります。パニック売りを含め、AaveのTVLは264億ドルから198億ドルへと減少した。USDT市場の稼働率は数時間のうちに100%に達し、新規借入額は約3億ドルとなった。

SparkLend上のSparkのrsETHマーケットにおいて、現在の凍結額は37,300ドルで、これは15.32 rsETHに相当します。1月29日に新規供給が停止された後、ほぼ全量がwstETHとweETHに移行したウォレットアドレス「0xb99a」は、ガバナンスフォーラムの予測と完全に一致している。

Sparkの共同創設者であるサム・マクファーソン氏(@hexonaut)は4月19日、プロトコルにおいてrsETHへのリスクエクスポージャーがないと主張しても、影響を受けた貸付市場に担保を預けているユーザーには間接的なエクスポージャーが残っているため、実際にはリスクが全くないわけではないと指摘した。Sparkには直接的な損失は生じなかったが、間接的なリスクについては現在も評価が進められている。

同じ日に2つのプロトコルが正反対の決定を下したことは、SparkとAaveのどちらが正しい決定を下したかという問題ではなく、両システムの根本的な問題が本質的に異なることを示している。

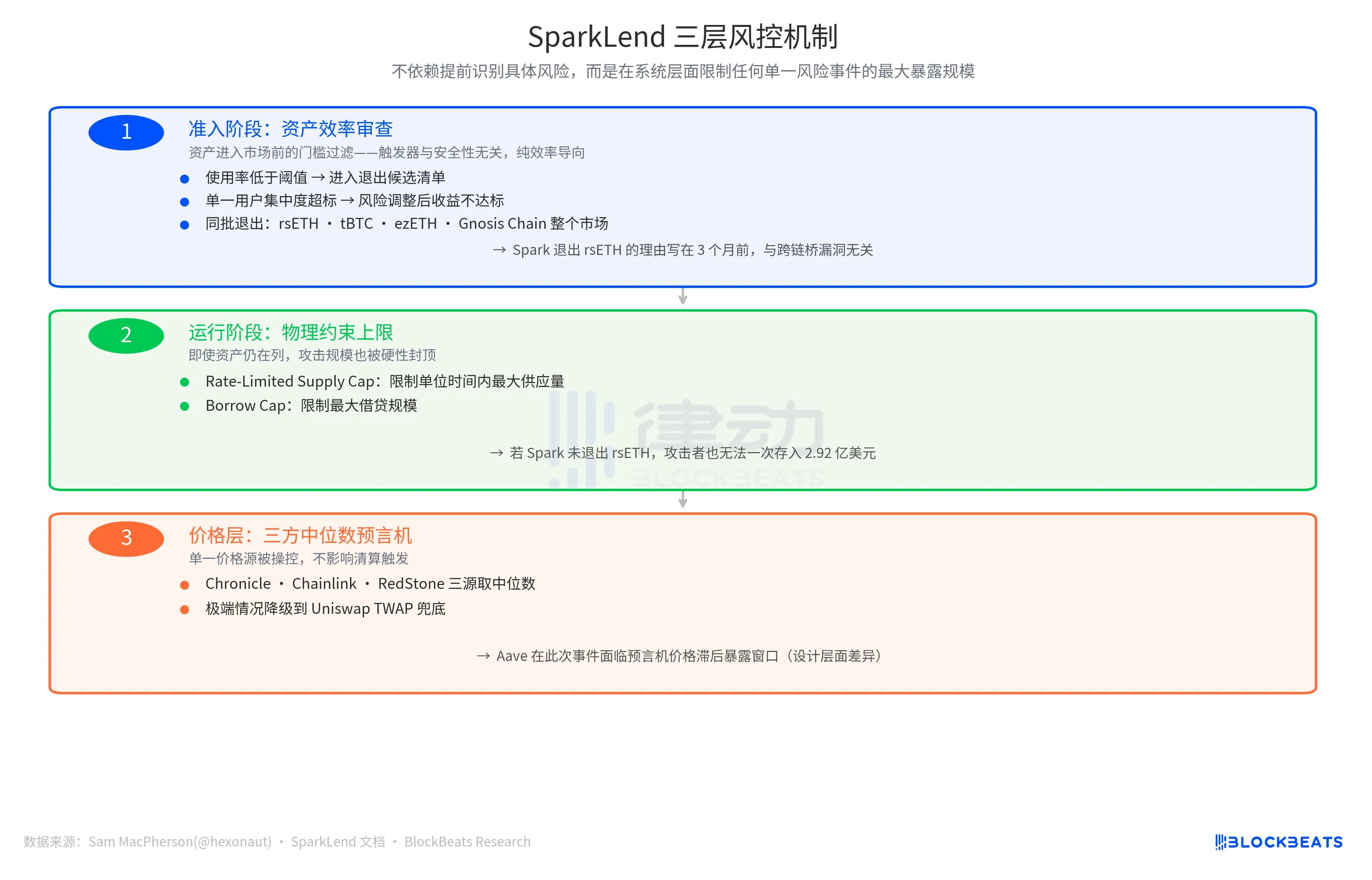

Sparkのリスク管理ロジックでは、「限界費用が限界収益を上回るかどうか」をトリガーとしており、利用率が閾値を下回っている、単一ユーザーへの過度な集中、リスク調整後リターンの低調といった指標に基づき、対象資産を売却候補リストに追加します。これは、資産固有の信用リスクとは無関係な、能動的かつ効率性を重視した引き締めメカニズムである。

Aaveのトリガーとなる要因は、「市場拡大の機会」です。WETHの利用率が低く、rsETH市場が相当な規模にあるため、E-Modeは追加の資金を呼び込むことができる。このエントリーポイントから、市場の動向は拡大傾向にあり、LTVは93%、供給上限は十分に余裕があり、複数の規制当局が協力して推進しています。

これら2つのプロトコルは、まったく異なる問題に取り組んでいます:「この資産は今後も保有し続ける価値があるか?」あるいは「この資産はどれだけの付加価値をもたらすか?」どちらの質問も、リスクイベントが発生する前の段階では妥当なビジネスロジックであり、トリガーが発生した後に初めてレフェリーが登場する。

Sparkのセキュリティ面での成果には、さらなる裏付けがあります。

4月19日の投稿で、サム・マクファーソンは「rsETHからの離脱」を発表し、次のように述べた:SparkLendには、預入および借入の上限額が設定されています。そのオラクル機構では、3者の中央値も利用している。この記述は、Sparkのリスク管理システムにおける他の2つの防衛ラインを指しています。

その一つは、オンチェーン上の物理的な制約です。「レート制限付き供給上限」は単位時間あたりの最大供給量を制限するものであり、「借入上限」は最大借入額を制限するものです。これら2つの設計が示唆しているのは、仮にSparkが当時rsETHを売却していなかったとしても、損失額が強制的に上限に抑えられるため、攻撃者が2億9200万ドル相当のrsETHを一度に預け入れることはできないということである。

もう一つの防御策は価格情報のレベルにあり、3者の中央値オラクルが3つの独立した情報源からの価格の中央値を算出する仕組みです:Chronicle、Chainlink、およびRedStone。極端な状況では、Uniswap TWAPに切り替わります。単一の価格ソースが操作されたとしても、清算トリガーには影響しません。対照的に、Aaveはこの事象においてオラクルの価格遅延に起因するエクスポージャー・ウィンドウに直面したが、これは運用上のミスというよりは設計上の違いを浮き彫りにするものであった。

「3つの防衛ライン」の設計思想は一貫しており、特定のリスクを事前に特定することに依存するのではなく、システムレベルにおいて個々のリスク事象による最大エクスポージャーを制限することに重点を置いている。

最終的な損失額は、Kelp DAOの損失配分計画によって決まります。現在、3つの選択肢が並存しています。それは、オンチェーンのすべてのrsETH保有者による損失の分担(デフォルト規模の縮小)、L2のrsETH保有者による単独での損失負担(Aaveメインネットのデフォルト維持)、そしてスナップショットのロールバック(運用上極めて困難)です。この数値は、今後数週間のうちに確定する見込みです。

しかし、これら2つの意思決定方針の結果は、現在では数値化が可能となっており、その差は約1億9500万ドルに上る。発動日は同じであり、同日のガバナンス措置に記載されています。

関連記事

ヘッドの暗号VC規模が全面的に縮小する中、なぜこの機関は150%成長できたのか

2億9000万ドルのDeFi流動化の後、セキュリティの約束は残っているのか?

20日間で6億ドル以上が盗まれ、暗号世界におけるAIハッカーの時代が到来した

ヴィタリック氏による2026年香港Web3サミットでのスピーチ:イーサリアムの究極のビジョン:世界コンピュータとしての役割と今後のロードマップ

ケルプDAO事件の完全な事後分析:なぜ、影響を受けなかったエイブは危機的状況に陥ったのか?

ヴィタリック 2026 香港 Web3 カーニバル講演全文:私たちは速度を競わず、安全性と分散化が核心です

ZachXBTの投稿がRAVEの収益をほぼゼロにまで押し上げたが、内部関係者による支配の真相とは?

RAVEイベントの詳細分析:流動性操作の短期スクイーズ・暴落・定量的金融モデル

Figmaの株価が7%以上下落、Claude Designがターミネーターとなるのか?

原油市場週末ウォッチ:10%急落に反発が続く

スペースXのマスコット、アステロイドのファストトラックは、未完成の宇宙の夢から生まれた1億7000万ドルです。

L1は終わった、Appchainが台頭するはずだ

2026年のAIエージェントベスト5:初心者向けの暗号通貨の自律的未来ガイド

2026年の暗号通貨における5つのベストAIエージェントを発見してください。DeFAIエージェントがトレーディングボットとどのように異なるかを学び、OpenClaw、Virtuals Protocol、ElizaOSなどのトッププロジェクトを探求してください。

早報 | Kelp DAOが攻撃を受け、約2.92億ドルの損失;RaveDAOが価格操作の噂に応答;マイケル・セイラーが再びビットコイントラッカーに関する情報を発表

暗号資産 ETF 週報 | 先週、アメリカのビットコイン現物 ETF の純流入は 9.96 億ドル;アメリカのイーサリアム現物 ETF の純流入は 2.75 億ドル

今週のニュースプレビュー | 2026年香港Web3カーニバルが正式に開催される; トランプがTRUMPトークン保有者のための昼食会を主催

a16z 新しい投稿:市場の予測、急速な成長段階への突入