原油価格は重要なポイントに近づいています。4月中旬には何が起こるのでしょうか?

元の記事タイトル:(WCTW)原油市場の分岐点

元の記事著者:HFIリサーチ

翻訳:ペギー、BlockBeats

編集者の注記:この記事は、原油価格を真に動かすのは、単に紛争が終わる時ではなく、「転換点を越えた時」であると考えています。

ほぼ4週間にわたるイランの紛争の間、原油市場は典型的な「時間価格設定」を行っています。戦略的備蓄の放出は影響を遅らせましたが、供給ギャップを排除することはできませんでした。タンカーの輸送の混乱と能力回復の遅れが、将来に向けて在庫圧力を継続的に蓄積しています。この重要な4月中旬の閾値を越えると、価格メカニズムは「緩衝された変動」から「ギャップ駆動の再価格設定」へと移行します。

さらに注目すべきは、ゲームの構造自体も変化していることです。紛争はもはや「エスカレーションからデエスカレーション」への道をたどっておらず、市場の限界点を耐久テストする方向に向かっています。供給と需要の不均衡が市場によって価格付けされるまで持ちこたえられる者が交渉のレバレッジを持つことになります。これは、たとえ紛争が短期的に終わったとしても、原油価格が元の範囲に戻るのが難しいことを意味します。現在の供給損失は、近い将来の世界の原油バランスを再形成しています。

以下は元の記事です:

この記事では、現在展開される可能性のあるいくつかのシナリオを分析します。イランの紛争が約4週間続いている中、この状況は石油市場にどのような影響を与えるのでしょうか?

3月9日に、私たちは「イランの紛争下における石油とガス市場に関する私の最新の判断」というタイトルの公開記事を発表しました。その中で私たちは次のように書きました:

異なるシナリオにおける石油価格への影響は以下の通りです(「失われたバレル」には、能力を回復するために必要な時間がすでに含まれています):

シナリオ1:石油タンカーの出荷が翌日に再開される

→ ブレント原油の年間平均価格は70ドル高から80ドル低の範囲になるでしょう(約2億1000万バレルの損失)

シナリオ2:石油タンカーの出荷が3月15日までに再開される

→ ブレントの年間平均価格は80ドル台中盤から高めになるでしょう(約2億9000万バレルの損失)

シナリオ3:石油タンカーの出荷が3月22日までに再開される

→ ブレントの年間平均価格は90ドル台前半になるでしょう(約3億7000万バレルの損失)

シナリオ4:石油タンカーの出荷が3月29日までに再開される

→ ブレントの年間平均価格は90ドル台中盤から高めになるでしょう(約4億5000万バレルの損失)

もし3月29日までに石油タンカーの出荷が通常の運行を再開できない場合、石油市場が直面する状況はほぼ想像を絶するものになるでしょう。唯一の解決策は、強制的な需要の収縮であり、価格も極端な水準に押し上げられるでしょう。

報告書が発表された直後、国際エネルギー機関(IEA)は、世界の戦略石油備蓄(SPR)から合計4億バレルの協調的な放出を発表しました。これにより、供給損失の影響が部分的に緩和されるでしょう。しかし、私たちのその後の記事「IEAの協調的なSPR放出」にも指摘されているように:牛にとっての究極の贈り物:

取引の観点から、トレーダーはこの「バッファ」が枯渇するまで、石油価格を押し上げるために急ぐことはないでしょう。SPRからの集中放出は短期的な供給不安を和らげるのに役立ちますが、それは一時的な解決策に過ぎません。市場は緊張した状態が続き、石油タンカーの出荷が1日でも正常に戻らない限り、石油価格は徐々に上昇するでしょう。

一方で、状況が迅速に緩和される場合—例えば即時の停戦や合意があれば—石油価格は急速に下落するでしょう。例えば、3月15日までに平和協定が結ばれれば、世界の在庫は1億1000万バレル(4億バレル放出 - 2億9000万バレル喪失)増加します。

これにより、ブレント価格は70ドルの中間範囲に戻る可能性があります。

逆に、平和協定がなく、供給の混乱が3月末まで続く場合、世界の在庫は5000万バレル減少し、さらに1週間ごとに約8000万バレルのギャップが広がります。

したがって、SPRの役割は「時間を稼ぐ」ことだけであり、核心的な問題には対処していません。石油タンカーの出荷は正常に戻る必要があります。しかし、短期的には壊滅的な価格急騰を回避し、大規模な需要崩壊を防ぐことができます。

時間が経過するにつれて、私たちは今月の初めに設定された「3月29日のシナリオ」に入っています。次に、最新の事実に基づいて石油市場の方向性を評価します。

事実

サウジアラビア、UAE、クウェート、イラク、バーレーンからの総生産停止は1日あたり1098万バレルに達しました:

イラク:-360万バレル/日

クウェート:-235万バレル/日

UAE:-180万バレル/日

サウジアラビア:-305万バレル/日

バーレーン:-18万バレル/日

サウジアラビアは東西の石油パイプラインの能力を完全に活用しており、現在、紅海を通じて約400万バレルを輸出しています。UAEもアブダビパイプライン(ハブシャーン-フジャイラ)を通じてバイパス出荷を行っており、その能力は約180万バレルで、限界に達しています。ホルムズ海峡を通るタンカーの出荷は完全に中断されています。実際、戦争が明日終わったとしても、生産を回復し、通常の出荷を再開するには数ヶ月かかります。

状況分析

3つの可能なシナリオを提供します:

1) 今週末までに戦争が終わり、週末には輸送が再開される。

2) 4月中旬に戦争が終わる。

3) 4月末までに戦争が終わる。

400百万バレルのSPRからの放出は、3月9日の初期評価と比較して市場により多くの時間をもたらしました。以下の石油価格シナリオは、この変化を考慮に入れています。

シナリオ1:週末の終わり

世界の在庫への影響:-5000万バレル(SPRはすでに考慮されています)

ブレントへの影響:短期的には80ドルの低水準に下落し、年間の平均価格は80ドル中盤から高めになる。

シナリオ2:4月中旬の終わり

世界の在庫への影響:-2億1000万バレル

ブレントへの影響:短期的には90ドルの低水準に下落し、年間の平均価格は90ドル中盤から高めになる。

シナリオ3:4月の終わり

世界の在庫への影響:-3億7000万バレル

ブレントへの影響:短期的に$110の範囲に急上昇し、年間の平均価格は$110から$120の間です。

重要な転換点:4月中旬

石油市場には明確な「転換点」が存在します。現在の市場は、4月中旬までに紛争が終わることを広く期待しており、この期待は石油価格の設定にとって重要です。

石油価格は「限界価格設定」の産物です。市場が供給が「ちょうど十分」と信じている限り、パニックは起こりません。これが現在の石油市場の状態です - パニックがないこと。

トランプ政権の政策声明、イランとロシアの石油に対する制裁の緩和、そしてSPRの放出はすべて石油価格を抑制しています。

しかし、この転換点を越えると、これらの要因はすべて無効になります。

現在、世界の「輸送中の原油」の蒸発効果は、まだ陸上の在庫に完全には伝わっていません。しかし、私たちの判断では、4月中旬までにはこの影響が完全に明らかになるでしょう。

もし紛争が4月中旬までに解決しない場合、国際エネルギー機関(IEA)は再び戦略石油備蓄(SPR)から約4億バレルの放出を調整しなければなりません。さもなければ、石油価格は「需要破壊」の範囲($200以上)に急騰します。

長期的な影響

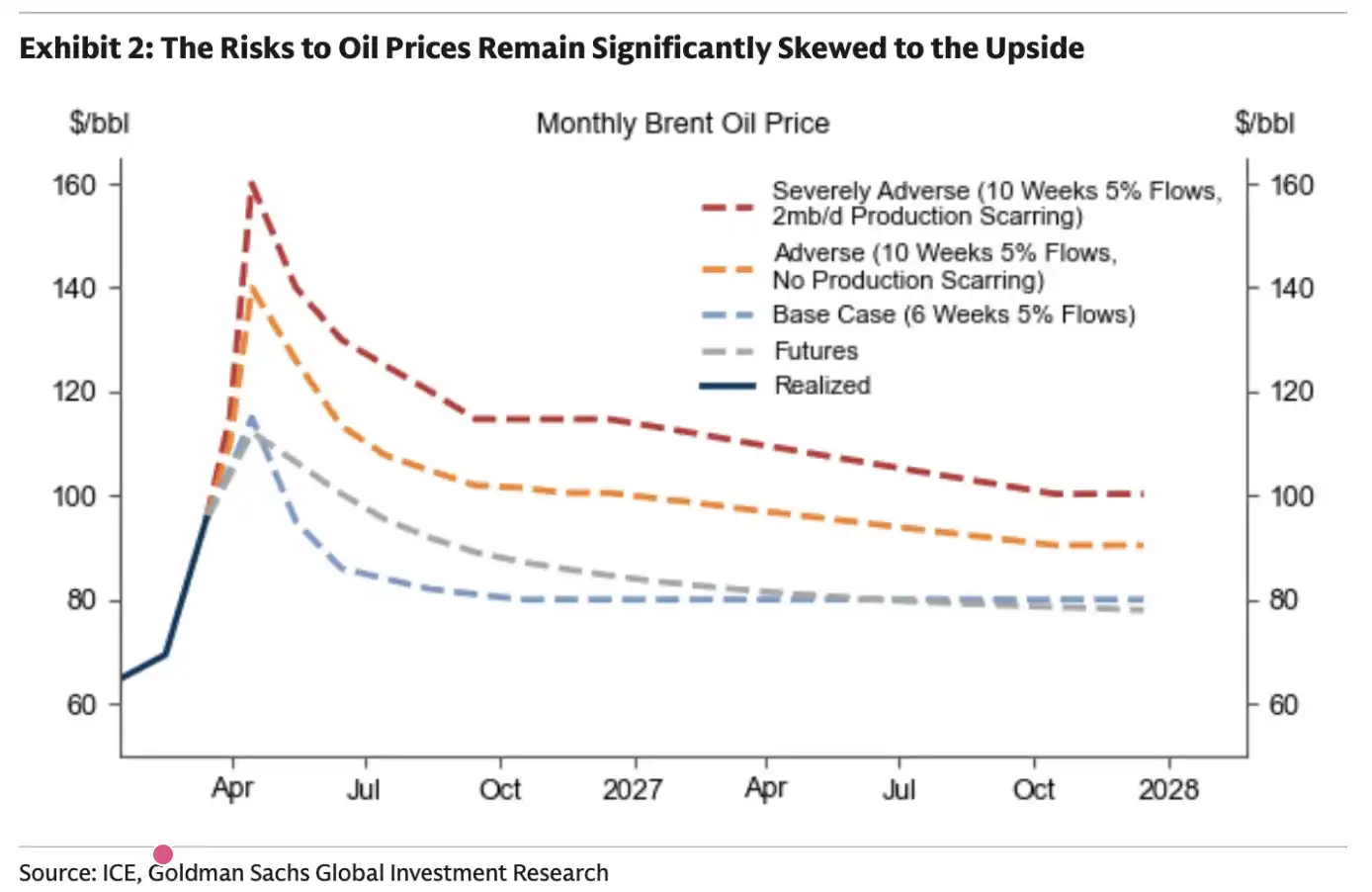

エネルギーアスペクトの最新の週次報告書では、市場に対する供給の累積損失が約9億3000万バレルと推定されています。このうち、5月から12月までの累積生産損失は約3億4000万バレルと推定されています。

この評価は、私たちのものよりもかなり攻撃的です。私たちの在庫感度分析では、イラクやクウェートのような国々が生産能力を回復するのに3〜4ヶ月かかる現実を十分に考慮していませんでした。これは、私たちの以前の推定があまりにも保守的であった可能性があることを意味します。

ゴールドマン・サックスにとって、結論は明確です:紛争が長引くほど、高い原油価格が維持される期間も長くなります。

上記の文脈において、ゴールドマン・サックスはまた、紛争がさらに10週間続く場合の市場の様子について仮定を立てました。彼らの評価は、私たちの以前の分析と密接に一致しています。

本質的に、原油市場には「転換点」が存在します。この閾値を超えると、後戻りはできません。

読者は、将来の原油価格が構造的に上昇するという期待に備えるべきです。たとえ今週戦争が終わったとしても、すでに発生した供給の損失は、将来の世界の原油供給と需要のバランスに大きな影響を与えるでしょう。

どのくらい続くのでしょうか?

これまで、私は「この紛争がいつ終わるか」という判断を避けてきました。一方では、「旗を立てたくない」と思い、他方では、確かに予測するのは難しいです。

しかし、明確にできることの一つは、今回は過去の紛争とは異なるということです。過去には、「エスカレートしてからデエスカレートする」という一般的な戦略がありましたが、今はその兆候はほとんど見られません。

報復攻撃は予告なしに発生し、イランの攻撃はもはやイスラエルに限定されず、湾岸諸国にも拡大しているようです。このような反応が、私が最初から気づかせたのです—今回は異なります。

紛争がほぼ4週間続いている今、私はますます懸念しています:合意の兆しが見えない中で、毎日の遅延は合意に達する可能性を大幅に減少させます。「時間がなくなってきている」と分析したように、イランの原油市場のダイナミクスに対する理解は非常に明確です。彼らはただ、市場がその「転換点」に達するのを待つ必要があり、戦術的にアメリカから最も多くの譲歩を引き出すために、今この時点で合意に達することは彼らにとって有利ではありません。ホルムズ海峡のカードはすでに使われており、将来的に再び使用するのは難しいでしょう。

湾岸諸国にとって、現在のイラン政権が倒れない限り、この「首を絞める」状況は将来も続くでしょう。特定の「料金所」メカニズムが確立されても、この不確実性は受け入れがたいままです。

したがって、論理的に言えば、支配的な力はアメリカの手の中にはなく、イラン側にあります。この場合、イランはアメリカの耐久性を試すために、石油市場の「転換点」へ状況を押し進める動機がより強いです。市場に亀裂が現れるまで、あと3週間「持ちこたえる」だけで済みます。

ただし、私は地政学の専門家ではなく、そのような評価に完全な自信を持っていないことは言及する価値があります。私が提供できるのは、基本的な分析に基づいた現在の状況判断だけです。

関連記事

原油価格が臨界点に近づいていますが、4月中旬に何が起こるのでしょうか?

ステーブルコインの第一株であるCircleが発表した新しいパブリックチェーンARCのポイントシステムが正式にローンチされ、インタラクションガイドが到着しました。

メカニズムが価値を生み出し、デフレが未来を切り拓く:MIAUは4月13日にPancakeSwapで正式にローンチします

易到用車の創設者、周航:暗号通貨、ついに出番が来た。

スキルに還元できないのは誰だ?

誰がスキルに蒸留できないのか?

韓国の暗号市場に大きな衝撃:トレーダーはどのように考えるべきか?

「泡菜プレミアム」からBithumbの整頓まで:韓国の暗号市場の現状解説

AIを活用してワークフローを自動化する方法(コーディング不要)

ビットコインの価格動向:重要なサポートレベル破壊で価格は5.5万ドルへ

Key Takeaways ビットコインの価格が重要なサポートレベルを下回る可能性が示唆されています。 市場アナリストの一部は、価格が3.5万ドルまで下落することはないと予測しています。 現在のビットコインの需要回復は不安定で、特に70,000ドルのラインを維持することに苦戦しています。 2月末までにビットコイン価格が85,000ドルに到達する可能性は71%と予測されています。 WEEXでのビットコイン取引を通じて、市場動向を注視することが可能です(WEEXへのサインアップはこちらから: [weex.com](https://www.weex.com/register?vipCode=vrmi))。 WEEX Crypto News, 10 February 2026 ビットコインの価格予測と市場の現状 ビットコインは現在、大きな転換期に差し掛かっています。市場のアナリストらは、重要なテクニカルレベルに注目し、ビットコインの価格が既に60,000ドル台に落ち込んでいることを考慮して、さらなる下落の可能性について警鐘を鳴らしています。重要なサポートレベルを下回ると、価格は5.5万ドル、さらにはそれ以下にまで下落する可能性があると予測されています。 テクニカル分析に基づく市場の見通し 多くのアナリストが、ビットコインの市場底が5.5万ドルを下回ることはないと考えています。特に、Galaxy…

パンテラ創設者との会話:ビットコインは脱出速度に達し、従来の資産は置き去りにされています

コールバック時にCircle株を購入する価値はまだあるでしょうか?

米国市場向けに約3億ドル中間選挙、テザー幹部が暗号資産業界で2番目に大きな政治資金団体を率いる

「Auto Earn」とは何ですか?「Auto Earn 2026」で追加の無料仮想通貨を獲得する方法

「Auto Earn」とは何ですか?また、どのように使うのですか?このガイドでは、「オート・アーン」の仕組みや残高の増加方法について解説します。また、「オート・アーン・ブースト・フェスト」期間中、紹介者によって追加報酬を獲得できる場合がある点についても説明します。

OpenAIとAnthropicは同じ日に買収を発表し、二重のIPO不安を引き起こしました。

オートアーン比較 2026年:どの取引所が最も多くのボーナスを提供しますか?

暗号におけるオートアーンとは何ですか?2026年のクラーケン、OKX、バイビット、バイナンス、WEEXのオートアーン機能を比較し、どのプラットフォームが標準的な利回りメカニズムを超えた追加のプロモーション報酬を提供しているかを確認してください。

フォーブス:量子技術は暗号通貨業界を脅かすのか?しかし、それはむしろチャンスである可能性が高い