Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy Trade

- Renda

- Mais

Isenção de responsabilidade: Por que a Lighter está sendo severamente subestimada

Título Original: The Case of Lighter

Autor Original: Playrisk

Tradução Original: SpecialistXBT, BlockBeats

TL;DR

Comparada a outras Perp Dexs, a avaliação da Lighter é uma pechincha, sem mencionar quando comparada aos múltiplos durante o auge de um bull market.

Atualmente, a maioria dos tokens em circulação é precificada por usuários iniciais da Hyperliquid. Essas pessoas enriqueceram mantendo tokens de Dex de Perp, e mesmo para hedge de risco, eles comprariam Lighter. 99% dos VCs perderam o $HYPE e precisam urgentemente do próximo alvo.

A narrativa ocupa a maior parte da avaliação do token, e o sinal da Lighter já é muito claro.

Hoje, o preço do token é sustentado apenas por compras spot "programáticas" (como recompras automáticas). A menos que a compra spot seja forte o suficiente, é improvável que o token suba de valor (veja as lições de ETHFI, GRASS). Atualmente, apenas o setor de Perp Dex implementou verdadeiramente essa lógica.

Vlad, da Lighter, tem um relacionamento próximo com Vlad, da Robinhood, e é provável que a Robinhood direcione ordens para a Lighter no futuro.

O modelo de negócios de taxa zero é altamente favorecido pelos usuários.

Baleias precisam de privacidade; ninguém quer que seu preço de liquidação seja vigiado por toda a rede.

Análise de Avaliação

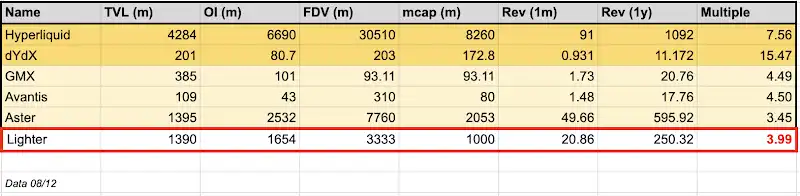

Da perspectiva atual do mercado OTC, o Fully Diluted Valuation (FDV) da Lighter é de cerca de 3,3 bilhões de USD. Assumindo uma taxa de airdrop de 30%, seu market cap circulante inicial é de aproximadamente 750 milhões de USD. Para comparação, o market cap circulante da Hyperliquid chega a 8,2 bilhões de USD.

Olhando apenas para a receita (Nota: a receita da Lighter não foi validada pelo mercado por um ano como a da Hyperliquid), simplesmente anualizando com base na receita do último mês, a receita anualizada da Lighter poderia atingir 250 milhões de USD. Isso significa que o múltiplo de Preço sobre Vendas (market cap/receita) da Lighter é de apenas 2,5 vezes, muito menor que os 7,6 vezes da Hyperliquid, ridiculamente barato.

Dê uma olhada mais de perto em um concorrente próximo, Aster. O TVL da Aster é comparável ao da Lighter, com um Open Interest (OI) de cerca de um bilhão a mais que o da Lighter. No entanto, seu FDV chega a 7 bilhões, com um market cap circulante de cerca de 2 bilhões. Em contraste, o preço de negociação da Lighter é apenas um terço do da Aster.

Pergunte a si mesmo: mesmo considerando o halo Binance/CZ da Aster, o preço da Lighter em apenas um terço do da Aster é razoável? Na minha opinião, com base na avaliação atual, a Lighter está fundamentalmente subestimada.

Olhando para os fundamentos, você descobrirá que apenas dois tokens podem sustentar um alto múltiplo de receita a longo prazo: Hyperliquid e DYDX. Por quê? O primeiro tem o mecanismo de recompra mais transparente, enquanto o último resistiu ao teste do tempo nesta indústria. Ao contrário de outras Perp Dexes listadas, a Lighter não tem um influenciador de alto nível como CZ ou suporte de liquidez da Coinbase para inflar artificialmente, nem enfrenta o dilema da "falta de usuários reais" como outros concorrentes.

Além disso, é importante notar que o mercado de balcão (SOTC) geralmente carrega um desconto porque os compradores assumem riscos de inadimplência (se o preço de abertura for duas vezes maior que o preço da transação OTC, os vendedores têm um incentivo para inadimplir), o que faz com que as pessoas não ofereçam preços altos no OTC, mas esperem para ver o desempenho real da listagem.

Eu escolho anualizar com base na receita do último mês por um motivo: no mundo cripto, todos têm apenas 7 segundos de memória, e ninguém tem a capacidade de ver claramente ou negociar para o futuro um ano depois. Portanto, apenas a receita imediata do último mês é o indicador mais importante.

Fluxo de Fundos

A razão pela qual a Hyperliquid conseguiu romper em uma tendência independente é que muitos LPs iniciais não acreditaram em seu modelo. Isso levou aqueles investidores de varejo perspicazes a varrer todos os tokens e depois vender para os compradores atrasados a um preço alto.

Em conversas com um grande número de VCs nos últimos meses, notei um fenômeno: exceto pela Paradigm, quase todos perderam a Hyperliquid. Isso significa que todo VC com um fundo de liquidez (a grande maioria deles tem) tentará capturar o próximo $HYPE.

Quem é a próxima Hyperliquid? É bem simples; basta fazer uma "correspondência de padrões" entre a história da Lighter e a da Hyperliquid, e você descobrirá que é a Lighter.

Olhando para a distribuição de tokens, você descobrirá: os grandes detentores da Hyperliquid também se tornaram os grandes detentores e usuários profundos da Lighter. O segredo da riqueza para esse grupo de pessoas é simples: Hold

errorRecompra de Token

A compra spot passiva é a única coisa que pode sustentar o preço da moeda. O BTC tem Saylor da MicroStrategy, o ETH tem Tom Lee, mas para altcoins, o mercado só reconhece recompras de renda. Se você quer manter o preço firme, precisa de compra passiva na forma de recompras. A Hyperliquid entende bem disso.

A Lighter é essencialmente uma réplica da Hyperliquid. O fundador Vlad deixou claro que eles realizarão recompras. Embora você não possa esperar que eles recomprem 97% dos tokens, recomprar 30% ou 50% é razoável. Contanto que haja uma compra passiva de oito dígitos (dezenas de milhões), isso é atraente o suficiente.

Nota: Em seu financiamento de 68 milhões de USD (principalmente para o fundo de seguro), a equipe alocou alguns fundos para recompras de tokens no TGE. Isso é semelhante à compra spot inicial de 75 milhões de USD da Hyperliquid.

Integração Profunda com a Robinhood

Vlad Tenev (Vlad1 da Robinhood) estagiou anteriormente na Addepar para Vlad (Vlad2) da Lighter, e foi assim que eles se conheceram. A Robinhood é um investidor na Lighter, e Vlad1 também é um conselheiro da Lighter.

Houve inúmeros rumores na indústria sobre o uso da Lighter na chain da Robinhood. O objetivo da Lighter é a composibilidade e será integrado à Ethereum L1, alcançando finalmente o empréstimo de token LLP colateralizado. Essa composibilidade se alinha com a visão da Robinhood de "tokenizar tudo" e colocar tudo on-chain.

Embora isso seja especulação, apoio o argumento de que a Robinhood adquirirá uma participação significativa na Lighter (seja por meio de tokens ou ações). Dada a semelhança de seus modelos de Payment for Order Flow (PFOF), especulo que, uma vez que a Robinhood detenha ações da Lighter, ela redirecionará uma parte significativa de seu tráfego para a Lighter. Isso fortalecerá ainda mais essa narrativa.

Negociação de RWA

Embora não se limite à Lighter, a negociação de contratos de RWA provou ser um ajuste crucial de produto-mercado inicial. Os dados mostram que o volume de negociação diário da Lighter para todos os produtos RWA é de 517 milhões de USD, com um open interest (OI) de 271 milhões de USD. Comparado à Hyperliquid, a Lighter está alcançando rapidamente e até superando.

Uma distinção importante é que o serviço RWA da Lighter não é fornecido por terceiros no ecossistema, mas sim operado internamente. Isso torna a coordenação e a integração de novos ativos mais suaves e rápidas. Além disso, a maior parte do volume de negociação da Lighter vem de seu contrato de FX, enquanto a Hyperliquid é principalmente contratos de índice (80%). Em última análise, isso evoluirá para uma competição pura de liquidez e profundidade de order book para disputar usuários.

Primeiro Verdadeiro Concorrente da Hyperliquid

O mercado de derivativos está crescendo rapidamente e, apesar de uma base de fãs leal no Twitter gritando "Hyperliquid é a única", o mercado é grande o suficiente para acomodar vários players de topo. A Robinhood também abriu negociação de futuros, já que os futuros têm uma base forte no espaço cripto e são, de fato, um método de negociação superior em comparação com opções.

Resolver a questão da colateral total é o desafio mais crítico que a Hyperliquid terceirizou para a Flood e a Fullstack Trade. Até onde sei, a Flood está a pelo menos 6 meses de resolver esse problema. A equipe maior da Lighter tem mais probabilidade de enfrentar esse desafio. Sim, a Hyperliquid tem a vantagem do pioneirismo, mas se a Lighter puder integrar rapidamente esse recurso, eles podem muito bem pegar uma fatia do bolo.

Privacidade

Embora a Hyperliquid tenha construído uma cultura de comunidade semelhante a um culto, sua arquitetura tem uma falha fatal para baleias: transparência total.

Na Hyperliquid, placares de líderes e dados on-chain transmitem cada grande posição, preço de entrada e ponto de liquidação para o mundo. Isso transforma a negociação em uma arena PvP onde jogadores predatórios como eu podem caçar especificamente as ordens de liquidação das baleias e se antecipar a grandes fundos. Aproveitar dados de liquidação para prever topos e fundos de curto prazo é rastreável, e conheço muitos traders que continuam lucrando com essa estratégia.

A Lighter se posiciona como o antídoto para esse risco. Ao ofuscar fluxos de negociação e proteger dados de posição, sua operação é mais parecida com um dark pool on-chain do que com uma DEX padrão. Para "smart money" e grandes fundos, o anonimato não é apenas um recurso—é uma necessidade. Se você tem uma quantia significativa de fundos, você absolutamente não pode negociar em um lugar que expõe diretamente sua mão e ponto de liquidação para a contraparte. À medida que o DeFi amadurece, locais que podem proteger o alfa do usuário inevitavelmente atrairão os maiores fluxos de fundos.

Você também pode gostar

Mineradora de Bitcoin MARA transfere 1.318 BTC em 10 horas, traders preocupados com possível venda forçada

Principais pontos: A Marathon Digital Holdings (MARA) moveu recentemente uma quantidade substancial de Bitcoin durante um período de mercado em queda,…

As melhores caças a airdrop do mês: janeiro de 2026

Este guia destaca cinco protocolos promissores sem token para oportunidades iniciais de airdrop em janeiro de 2026, selecionados para ajudar os usuários…

Da maravilha da IA ao tapa na cara da "IA que imita humanos", Moltbook levou apenas 4 dias

Uma negociação vencedora de US$ 70 mil: como o fundador da Ethereum joga no mercado de previsão

Previsão de preços de criptomoedas hoje: 30 de janeiro para XRP, Solana, Bitcoin

Principais pontos: O Bitcoin caiu abaixo de US$ 82.000, levantando preocupações sobre seu próximo suporte potencial em US$ 74.000. O XRP tem…

Ganhos médios por pessoa de 90 milhões de dólares, o maior comprador privado de ouro da Terra

Atualização do Evento | Consensus HongKong 2026 será realizado de 10 a 12 de fevereiro

BlackRock reconhece Ethereum, volume de negociação de stablecoin supera a Visa, quais são as principais atualizações no ecossistema mainstream?

Conteúdo original bloqueado: Importância do gerenciamento de APIs

Principais conclusões: O gerenciamento de APIs é crucial para evitar interrupções devido a solicitações excessivas. Implementar controles e monitoramento eficazes…

A vitória judicial da Grayscale sobre a SEC impulsiona as esperanças de um ETF de Bitcoin

Principais pontos: A Grayscale Investments reverteu com sucesso a decisão da SEC, avançando na perspectiva de converter seu fundo GBTC em um ETF…

Controvérsia sobre sobre-inscrição na ICO da Trove, padrão ERC-8004 da Ethereum lançado, o que a comunidade cripto internacional está comentando hoje?

Entrevista Exclusiva com a Kinetiq: Do maior protocolo LST da Hyperliquid à "Fábrica de Exchanges"

Adeus aos investimentos "no ar": Use estas 6 métricas-chave para identificar um projeto vencedor

Abertura do mercado na Ásia: Bitcoin sobe enquanto ações asiáticas aproveitam o impulso de Wall Street

Principais conclusões: Bitcoin atingiu um preço próximo de 93.000 $, refletindo o impulso positivo das ações asiáticas fortalecidas. Os mercados asiáticos impulsionaram…

Decodificando o Bitget TradFi: Como eliminar a lacuna final entre criptomoedas e ativos tradicionais?

O FOMO da alta de Ano Novo voltou ou é novamente a temporada de altcoins?

Controvérsia sobre recompra de tokens da Jupiter, visão de Vitalik para 2026, o que a comunidade cripto internacional está discutindo hoje?

Pessoas do mundo cripto que usam gráficos de velas para prever o futuro

Mineradora de Bitcoin MARA transfere 1.318 BTC em 10 horas, traders preocupados com possível venda forçada

Principais pontos: A Marathon Digital Holdings (MARA) moveu recentemente uma quantidade substancial de Bitcoin durante um período de mercado em queda,…

As melhores caças a airdrop do mês: janeiro de 2026

Este guia destaca cinco protocolos promissores sem token para oportunidades iniciais de airdrop em janeiro de 2026, selecionados para ajudar os usuários…

Da maravilha da IA ao tapa na cara da "IA que imita humanos", Moltbook levou apenas 4 dias

Uma negociação vencedora de US$ 70 mil: como o fundador da Ethereum joga no mercado de previsão

Previsão de preços de criptomoedas hoje: 30 de janeiro para XRP, Solana, Bitcoin

Principais pontos: O Bitcoin caiu abaixo de US$ 82.000, levantando preocupações sobre seu próximo suporte potencial em US$ 74.000. O XRP tem…