Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy Trade

- Renda

- Mais

"Falência" da Lei de Metcalfe: por que as criptomoedas foram supervalorizadas?

Título original: Crypto Is Priced for Network Effects It Doesn't Have

Autor original: Santiago Roel Santos, Founder of Inversion

Tradução original: AididiaoJP, Foresight News

O dilema dos efeitos de rede na criptomoeda

Minha visão anterior sobre o fato de que «os preços de trading de futuros de criptomoeda superam em muito seus fundamentos» gerou discussões. A oposição mais forte não é sobre uso ou taxas, mas decorre de diferenças ideológicas:

· «A criptomoeda não é um negócio»

· «A blockchain segue a lei de Metcalfe»

· «O valor central reside nos efeitos de rede»

Como testemunha da ascensão do Facebook, Twitter e Instagram, sei bem que os primeiros produtos da Internet também enfrentaram desafios de avaliação. No entanto, um padrão emergiu gradualmente: à medida que mais usuários se juntavam ao círculo social, o valor do produto experimentava um crescimento exponencial. A retenção de usuários se fortalecia, o engajamento se aprofundava e o efeito volante tornava-se claramente visível na experiência.

Esta é a verdadeira manifestação dos efeitos de rede.

Se alguém defende «avaliar o valor da criptomoeda de uma perspectiva de rede em vez de corporativa», então vamos nos aprofundar.

Após um exame mais atento, surge um problema gritante: a lei de Metcalfe não só falha em sustentar a avaliação atual, mas também expõe sua vulnerabilidade.

O «efeito de rede» incompreendido

No campo da criptomoeda, o chamado «efeito de rede» é principalmente um efeito negativo:

· O crescimento de usuários leva a uma experiência degradada

· Taxas de transação disparando

· Piora do congestionamento da rede

Um problema mais profundo reside em:

· Natureza open-source causando atrito de desenvolvedores

· Liquidez impulsionada pelo lucro

· Migração cross-chain de usuários com incentivo

· Mudança de plataforma institucional baseada em ganhos de curto prazo

Uma rede de sucesso nunca operou dessa maneira; a experiência não se degradou quando o Facebook adicionou dezenas de milhões de usuários.

Mas a nova blockchain resolveu o problema do throughput

Isso de fato aliviou o congestionamento, mas não resolveu o problema fundamental dos efeitos de rede. Aumentar o throughput apenas elimina o atrito e não cria valor composto.

A contradição fundamental ainda existe:

· A liquidez pode drenar

· Os desenvolvedores podem migrar

· Os usuários podem partir

· O código pode ser forked

· Fraca capacidade de captura de valor

O escalonamento melhora a disponibilidade, não a inevitabilidade.

A verdade revelada pelas taxas

Se uma blockchain L1 realmente tem efeitos de rede, ela deveria capturar a maior parte do valor, como fazem iOS, Android, Facebook ou Visa. A realidade é:

· A L1 detém 90% da capitalização de mercado total

· A participação nas taxas caiu de 60% para 12%

· A DeFi contribui com 73% das taxas

· Mas representa menos de 10% da avaliação

O mercado ainda avalia com base na «teoria do protocolo gordo», mas os dados apontam para a conclusão oposta: a L1 está supervalorizada, as aplicações estão subvalorizadas e o valor final se agregará em direção à camada do usuário.

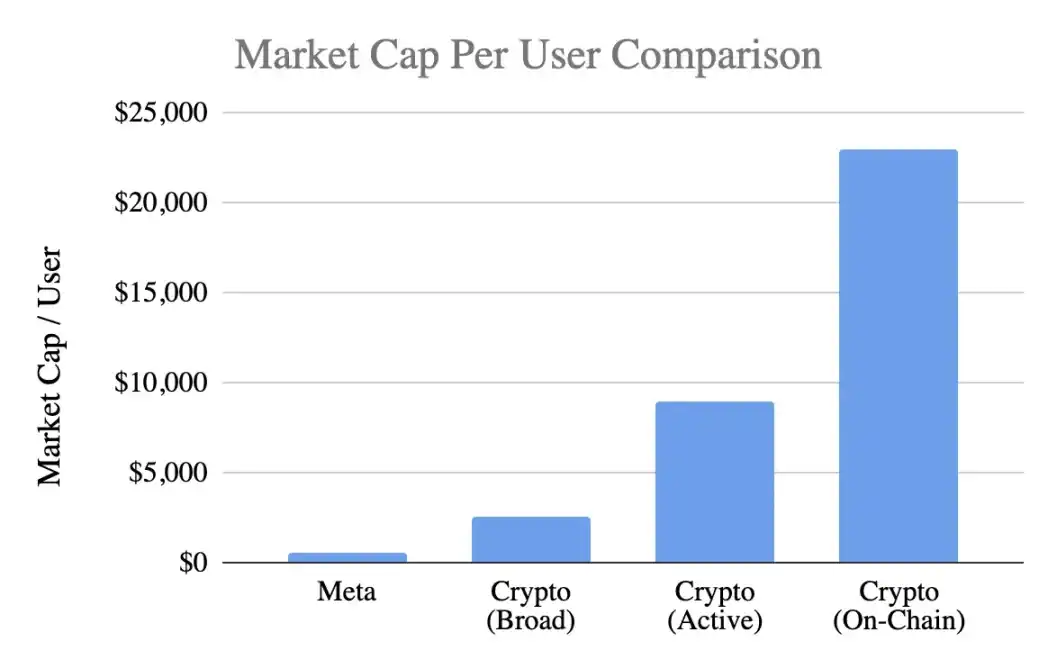

Comparação de avaliação de usuários

Usando uma métrica comum, o valor de mercado por usuário:

Meta (Facebook)

· 3,1 bilhões de usuários ativos mensais

· 1,5 trilhão de dólares de capitalização de mercado

· Valor por usuário 400-500 $

Criptomoeda (excluindo Bitcoin)

· 1 trilhão de dólares de capitalização de mercado

· 400 milhões de usuários gerais → 2.500 $ por pessoa

· 100 milhões de usuários ativos → 9.000 $ por pessoa

· 40 milhões de usuários on-chain → 23.000 $ por pessoa

Níveis de avaliação alcançados:

· Prêmio otimista de 5x

· Prêmio conservador de 20x

· Prêmio baseado em atividade on-chain de 50x

Enquanto isso, a Meta é considerada o motor de monetização mais eficiente na tecnologia de consumo.

Análise do estágio de desenvolvimento

O argumento de que «o Facebook também era assim no início» merece ser debatido. Embora o Facebook também carecesse de receita no início, seu produto já havia construído:

· Hábitos de uso diário

· Conexões sociais

· Verificação de identidade

· Pertencimento à comunidade

· Crescimento de valor a partir da expansão de usuários

Em contraste, o produto principal da criptomoeda permanece especulativo, levando a:

· Adoção rápida de usuários

· Churn mais rápido

· Falta de aderência

· Falta de formação de hábitos

· Nenhuma melhoria com a escala

A menos que a criptomoeda se torne «infraestrutura invisível», um serviço de camada inferior imperceptível para os usuários, os efeitos de rede são difíceis de autorreforçar.

Este não é um problema de maturidade, mas um problema de essência do produto.

Mau uso da lei de Metcalfe

A descrição do valor ≈ n² pela lei é de fato atraente, mas suas suposições são tendenciosas:

· Interação profunda entre usuários (na verdade rara)

· Aderência à rede (na verdade faltando)

· Concentração de valor (na verdade dispersa)

· Existência de custos de conversão (na verdade muito baixos)

· Construção de fossos defensivos através da escala (ainda não evidente)

A maioria das criptomoedas não atende a esses pré-requisitos.

Insights sobre a variável chave k

No modelo V=k·n², o valor k representa:

· Eficiência de monetização

· Nível de confiança

· Profundidade de engajamento

· Capacidade de retenção

· Custos de conversão

· Maturidade do ecossistema

O valor k para Facebook e Tencent varia de 10⁻⁹ a 10⁻⁷, sendo minúsculo devido à escala massiva da rede.

Valores k estimados para criptomoedas (com base em uma capitalização de mercado de 1 trilhão de dólares):

· 400 milhões de usuários → k≈10⁻⁶

· 100 milhões de usuários → k≈10⁻⁵

· 40 milhões de usuários → k≈10⁻⁴

Isso implica que o mercado assume que o valor de cada usuário crypto supera em muito o de um usuário do Facebook, apesar de suas desvantagens em taxa de retenção, capacidade de monetização e aderência. Isso não é otimismo precoce, mas sim perspectivas futuras superestimadas.

Estado atual dos efeitos de rede reais

As criptomoedas possuem de fato:

Efeitos de rede bilaterais (usuários ↔ desenvolvedores ↔ liquidez)

Efeitos de plataforma (padrões, ferramentas, composabilidade)

Esses efeitos de fato existem, mas são frágeis: facilmente forked, lentos para escalar, longe de atingir o efeito volante n² do Facebook, WeChat ou Visa.

Perspectiva racional sobre as perspectivas futuras

A visão da «Internet sendo construída em uma rede criptográfica» é de fato atraente, mas precisa ser esclarecida:

1. Este futuro pode ser realizado, mas ainda não chegou,

2. Os modelos econômicos existentes não o refletiram.

A distribuição atual de valor apresenta:

· Custos fluindo para a camada de aplicação em vez da L1

· Usuários controlados por exchange de criptomoedas e crypto wallet

· MEV capturando valor excedente

· Forks enfraquecendo as barreiras de entrada

· L1 lutando para solidificar o valor criado

A captura de valor está passando por uma transição da camada base → camada de aplicação → camada de agregação de usuários, o que é favorável aos usuários, mas não deve justificar um prêmio prematuro.

Características de um efeito de rede maduro

Uma rede saudável deve exibir:

· Liquidez estável

· Concentração do ecossistema de desenvolvedores

· Aumento da captura de taxas da camada base

· Retenção contínua de usuários institucionais

· Crescimento da taxa de retenção ao longo dos ciclos

· Composabilidade para afastar forks

Atualmente, a Ethereum está mostrando sinais iniciais, a Solana está ganhando impulso, com a maioria das cadeias públicas ainda muito distantes.

Conclusão: Julgamento de avaliação baseado na lógica do efeito de rede

Se os usuários crypto:

· Têm menor aderência

· A monetização é mais difícil

· Têm taxas de churn mais altas

Então seu valor unitário deveria ser menor do que o dos usuários do Facebook, não 5-50 vezes maior. A avaliação atual superestimou os efeitos de rede nascentes, e a precificação de mercado parece implicar que um efeito forte já existe, quando na verdade não é o caso, pelo menos não ainda.

Você também pode gostar

Naval sobe pessoalmente ao palco: O histórico encontro entre pessoas comuns e o capital de risco

a16z Crypto: 9 gráficos para entender as tendências de evolução das stablecoins

Refutação do artigo "O Fim das Criptomoedas", de Yang Haipo

Um secador de cabelo pode render US$ 34.000? Interpretando o paradoxo da reflexividade dos mercados de previsão

Fundador da 6MV: Em 2026, chegou o “ponto de inflexão histórico” para os investimentos em criptomoedas

A Abraxas Capital emite 2,89 bilhões de USDT: Aumento da liquidez ou apenas mais arbitragem com stablecoins?

A Abraxas Capital acaba de receber US$ 2,89 bilhões em USDT recém-emitidos da Tether. Será que se trata de uma injeção de liquidez otimista para os mercados de criptomoedas, ou é apenas mais um dia normal para um gigante da arbitragem de stablecoins? Analisamos os dados e o provável impacto sobre o Bitcoin, as altcoins e o DeFi.

Um VC do mundo das criptomoedas disse que a IA é muito louca e que eles são muito conservadores

A história evolutiva dos algoritmos de contrato: Uma década de contratos perpétuos, e a cortina ainda não caiu

Expulso do PayPal, Musk pretende voltar ao mercado de criptomoedas

Notícias sobre o ETF do Bitcoin hoje: entradas de $2,1B indicam forte demanda institucional por BTC

As notícias sobre ETFs de Bitcoin registraram entradas de $2,1B ao longo de 8 dias consecutivos, marcando uma das mais fortes séries de acumulação recentes. Aqui está o que as últimas notícias sobre o ETF do Bitcoin significam para o preço do BTC e se o nível de ruptura de $80K é o próximo.

Michael Saylor: O inverno acabou – será que ele está certo? 5 dados-chave (2026)

Michael Saylor tuitou ontem: “O inverno acabou.” É curto. É ousado. E isso está dando o que falar no mundo das criptomoedas.

Mas será que ele está certo? Ou será que este é apenas mais um CEO se gabando?

Vamos dar uma olhada nos dados. Vamos ser neutros. Vamos ver se o gelo realmente derreteu.

O aplicativo WEEX Bubbles já está disponível e permite visualizar o mercado de criptomoedas de relance

O WEEX Bubbles é um aplicativo independente desenvolvido para ajudar os usuários a compreender rapidamente os movimentos complexos do mercado de criptomoedas por meio de uma visualização intuitiva em forma de bolhas.

Cofundador da Polygon Sandeep: Escrevendo após a explosão da ponte da cadeia

Grande atualização no site: Mais de 10 estilos avançados de gráficos para uma análise mais aprofundada do mercado

Para oferecer ferramentas de análise mais poderosas e profissionais, a WEEX lançou uma grande atualização em seus gráficos de negociação online — que agora oferecem suporte a até 14 estilos de gráficos avançados.

Relatório Matinal | Aethir firma um contrato empresarial de US$ 260 milhões com a Axe Compute; New Fire Technology adquire a equipe comercial da Avenir Group; Volume de negociação da Polymarket superado pela Kalshi

Powell: Temos um Período Transitório para Trabalhar na Inflação

Jerome Powell reafirma a importância de uma política coordenada entre taxa de juros e balanço patrimonial. Powell se…

I’m sorry, but it appears there is an issue with t…

I’m sorry, but it appears there is an issue with the original article content extraction, as it seems…

O Fed Vai Cortar as Taxas de Juros Novamente? Dados Desta Noite São Cruciais

A expectativa do mercado por um corte na taxa de juros do Fed está em constante oscilação devido…

Naval sobe pessoalmente ao palco: O histórico encontro entre pessoas comuns e o capital de risco

a16z Crypto: 9 gráficos para entender as tendências de evolução das stablecoins

Refutação do artigo "O Fim das Criptomoedas", de Yang Haipo

Um secador de cabelo pode render US$ 34.000? Interpretando o paradoxo da reflexividade dos mercados de previsão

Fundador da 6MV: Em 2026, chegou o “ponto de inflexão histórico” para os investimentos em criptomoedas

A Abraxas Capital emite 2,89 bilhões de USDT: Aumento da liquidez ou apenas mais arbitragem com stablecoins?

A Abraxas Capital acaba de receber US$ 2,89 bilhões em USDT recém-emitidos da Tether. Será que se trata de uma injeção de liquidez otimista para os mercados de criptomoedas, ou é apenas mais um dia normal para um gigante da arbitragem de stablecoins? Analisamos os dados e o provável impacto sobre o Bitcoin, as altcoins e o DeFi.