Купить крипто

Купить крипто- Рынки

Фьючерсы

Фьючерсы- Спот

- Копитрейдинг

- Earn

- Еще

Glassnode: Биткоин у уровня поддержки $83k, рынок в зоне накопления

Оригинальное название: Стресс нарастает под уровнем сопротивления

Оригинальные авторы: Крис Бимиш, CryptoVizArt, Антуан Колпарт, Glassnode

Оригинальные переводчики: AididiaoJP, Foresight News

Аннотация

· Цена Биткоин все еще колеблется около критического ончейн-уровня себестоимости, а поддержка проходит проверку. Рынку нужна достаточная уверенность, чтобы избежать дальнейшего структурного ослабления.

· Настроения краткосрочных держателей хрупки. Если цена не сможет восстановиться выше ключевой линии безубыточности, недавние покупатели могут столкнуться с новым давлением продавцов.

· В целом, поведение держателей остается осторожным. Это указывает на то, что текущий рынок находится в фазе поглощения активов, а не расширения вверх.

· Ликвидность остается ключевой переменной. Несмотря на снижение участия, цена остается стабильной. Однако для продолжения ралли все еще требуется последующее давление покупателей.

· Потоки средств в спотовые ETF стремятся к стабильности. После продолжительных оттоков 30-дневный средний поток средств вернулся к околонейтральным уровням, что ослабило механическое давление продаж.

· Спотовый Cumulative Volume Differential (CVD) на различных криптобиржах показывает небольшое улучшение, во главе с Binance, что указывает на возвращение маржинального давления покупателей. Coinbase, с другой стороны, остается относительно стабильной.

· Уровни кредитного плеча на бессрочных фьючерсах остаются низкими, а ставки финансирования в основном нейтральны. Спекулятивные позиции по-прежнему выглядят осторожными, легко выбиваясь из-за волатильности.

· Рынок опционов смещается в сторону поиска защиты от падения: перекос пут-опционов, рост краткосрочной подразумеваемой волатильности, значения Gamma трейдеров становятся отрицательными, увеличивая чувствительность к снижению цены.

Ончейн-инсайты

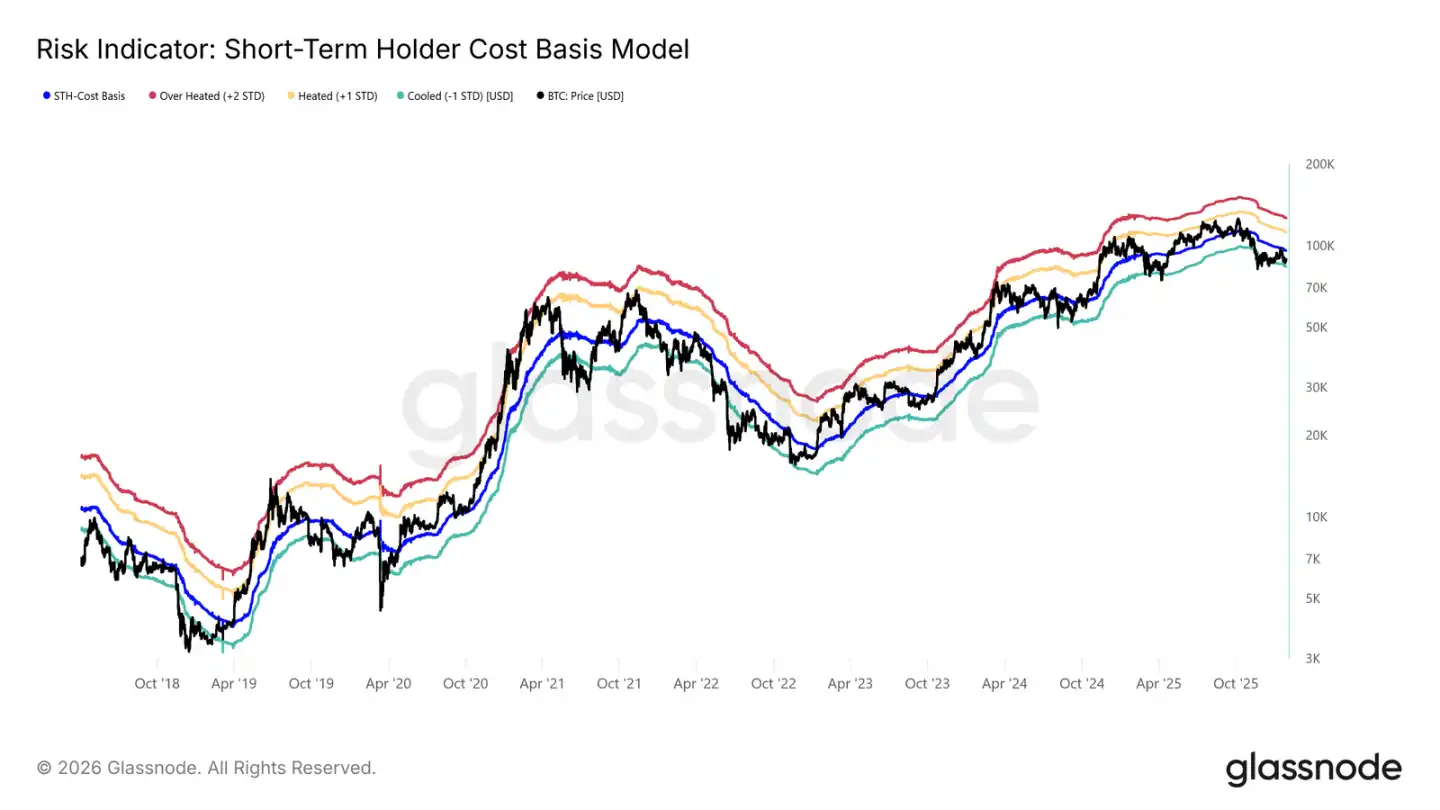

Повторяющаяся слабость

Не сумев удержаться выше стоимости краткосрочных держателей, рынок испытал небольшой откат.

В настоящее время цена находится ниже ключевой границы бычьего и медвежьего рынка в $96 500, структура рынка очень похожа на первый квартал 2022 года и второй квартал 2018 года.

Как показано на графике, нижняя граница (-1 стандартное отклонение) текущего диапазона консолидации находится на уровне $83 400. Это недавний ключевой уровень поддержки, и если он будет пробит, это может спровоцировать более глубокий откат, вплоть до реализованной цены в $80 700.

Чувствительность уровня поддержки

Рынок настолько чувствителен к базе затрат краткосрочных держателей и реализованной рыночной цене, потому что большая доля недавно приобретенных активов находится в убытке. В этом сценарии краткосрочные держатели, которые исторически чувствительны к цене, с большей вероятностью продадут в убыток, тем самым увеличивая давление продаж.

Поэтому эти ценовые уровни представляют собой последнюю линию обороны, чтобы предотвратить сползание рынка в глубокий медвежий рынок, подобный 2022-2023 годам.

В настоящее время доля убыточных активов, удерживаемых краткосрочными держателями, упала до 19,5%, что значительно ниже нейтрального порога в 55%. Это указывает на то, что, хотя риск снижения все еще существует, масштабной панической распродажи со стороны краткосрочных держателей еще не произошло.

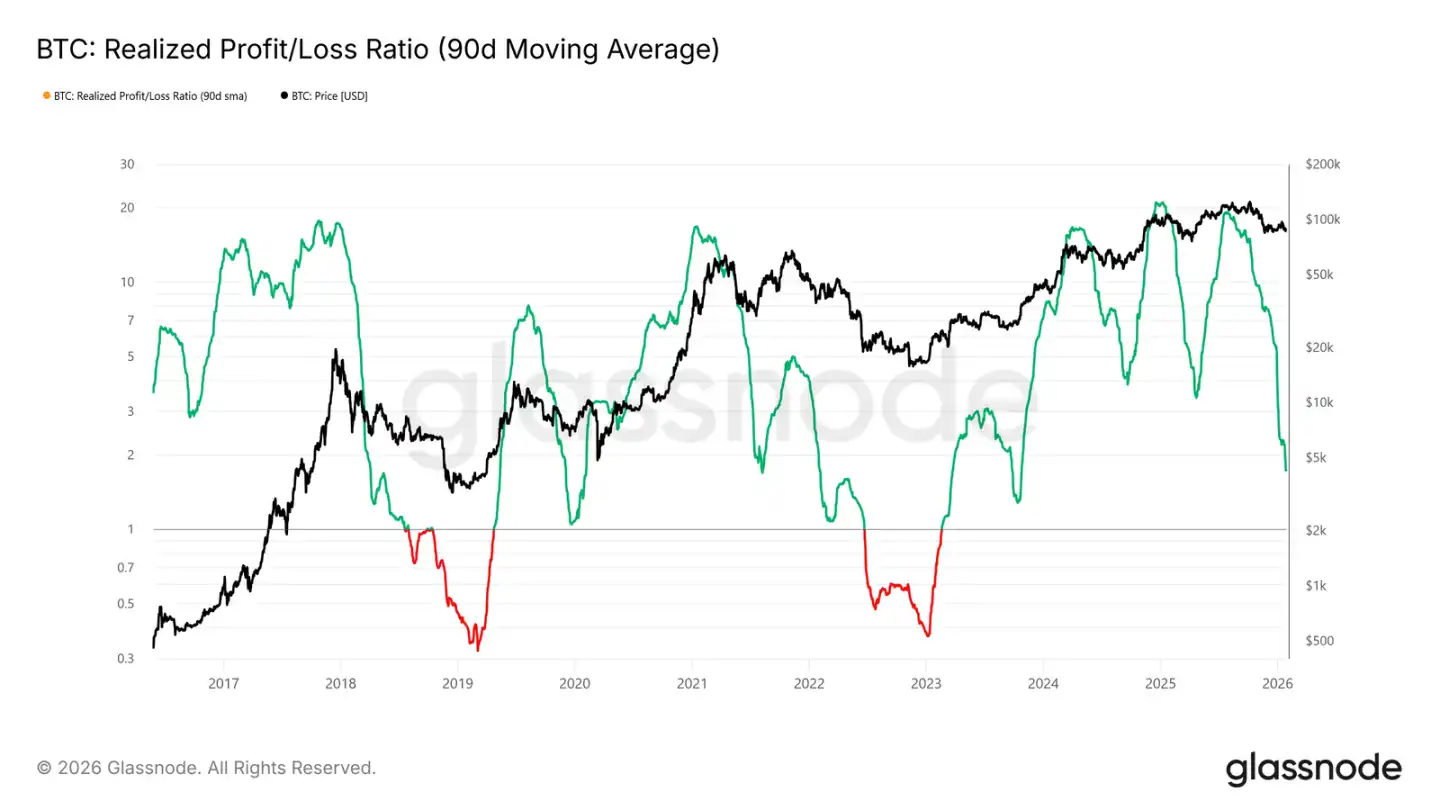

Ликвидность — ключ к успеху

Учитывая важность удержания ключевой зоны поддержки между $80 700 и $83 400, условия ликвидности стали текущим фокусом. Любой значительный сдвиг в сторону устойчивого отскока должен отражаться в метриках, чувствительных к ликвидности, таких как «Realized P&L Ratio (90-дневное скользящее среднее)».

Исторически, включая циклические отскоки за последние два года, надежные фазы роста требуют, чтобы эта метрика росла и оставалась около 5. Это сигнализирует о том, что новый капитал возвращается на рынок.

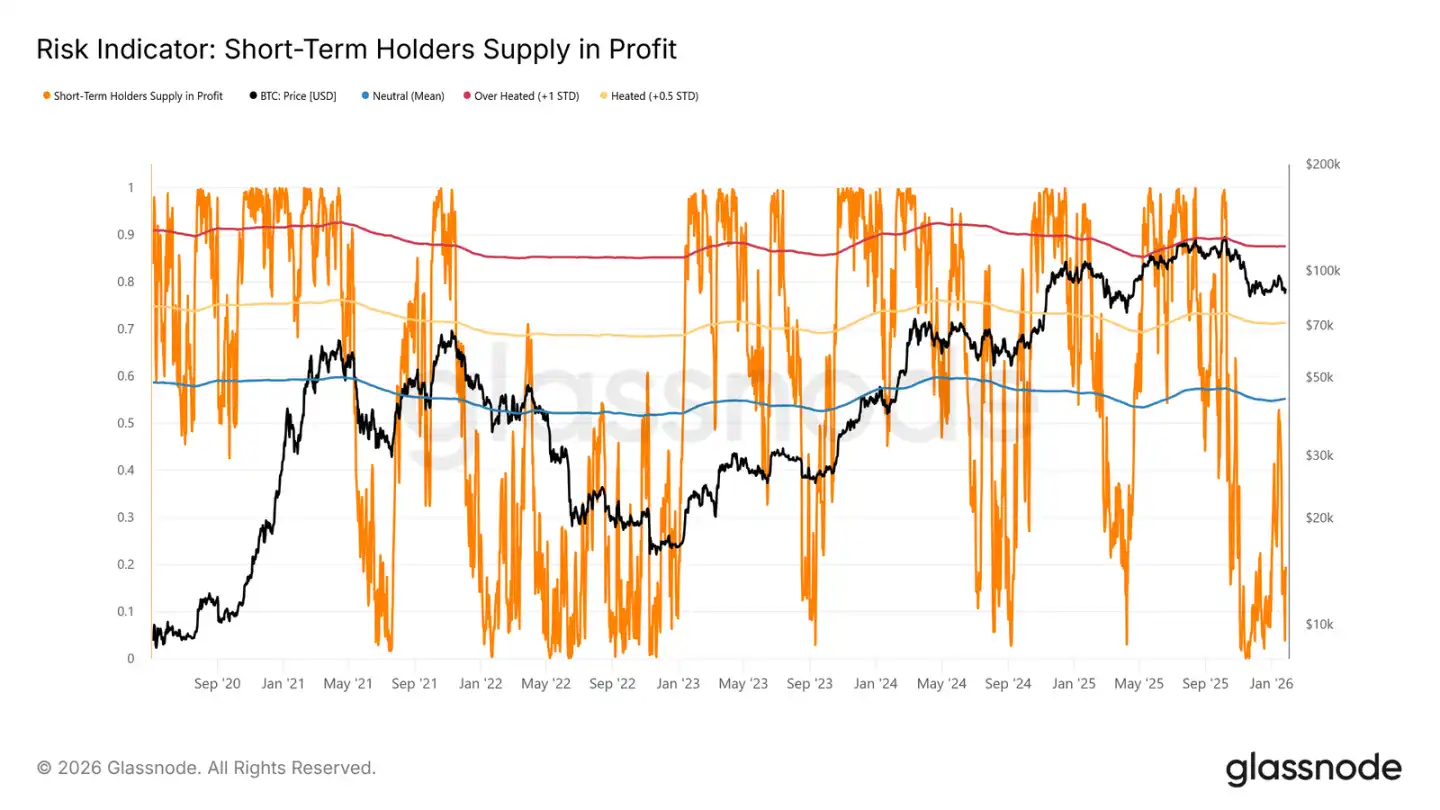

Предложение под давлением

Еще одним основным ончейн-индикатором, влияющим на среднесрочную структуру рынка, является «Long/Short Holder Profit/Loss Supply». Эти данные показывают, что в настоящее время более 22% оборотного предложения находится в убытке, что аналогично ситуациям в первом квартале 2022 года и втором квартале 2018 года.

По мере того, как активы, купленные на вершине, постепенно «оседают» в долгосрочных холдингах, а инвесторы предпочитают держать монеты, купленные во время предыдущего восходящего тренда, доля убытков, удерживаемых долгосрочными держателями, со временем увеличивается.

Эти стойкие держатели в настоящее время сталкиваются с двойным давлением времени и цены. Если цена упадет ниже вышеупомянутых ключевых уровней поддержки (база затрат краткосрочных держателей и реализованная рыночная цена), это может привести к тому, что долгосрочные держатели также решат остановить убытки, увеличивая среднесрочный риск снижения.

Ончейн-инсайты

Оттоки из спотовых ETF замедляются

Чистый поток средств в спотовый Биткоин ETF в США вернулся к равновесию. После продолжительных оттоков его 30-дневное скользящее среднее приближается к нулевой линии. Это указывает на то, что структурное давление продаж, вызванное ETF, значительно ослабло.

Стоит отметить, что недавний приток средств восстановился гораздо менее энергично, чем несколько всплесков накопления в начале и конце 2024 года. Это указывает на то, что институциональный спрос остается осторожным, а не активно гонится за ценами вверх. Несмотря на ослабление импульса притока средств, цена BTC все еще может удерживать свои позиции в более высоком диапазоне, по-видимому, полагаясь больше на веру спотовых держателей, чем на спрос, движимый ETF.

Если потоки средств смогут вернуться к состоянию устойчивого чистого притока, это будет благоприятно для продолжения восходящего тренда. И наоборот, если этого не удастся достичь, BTC может продолжить консолидацию, так как рынку не хватает внешнего вливания ликвидности, которое ранее стимулировало рост.

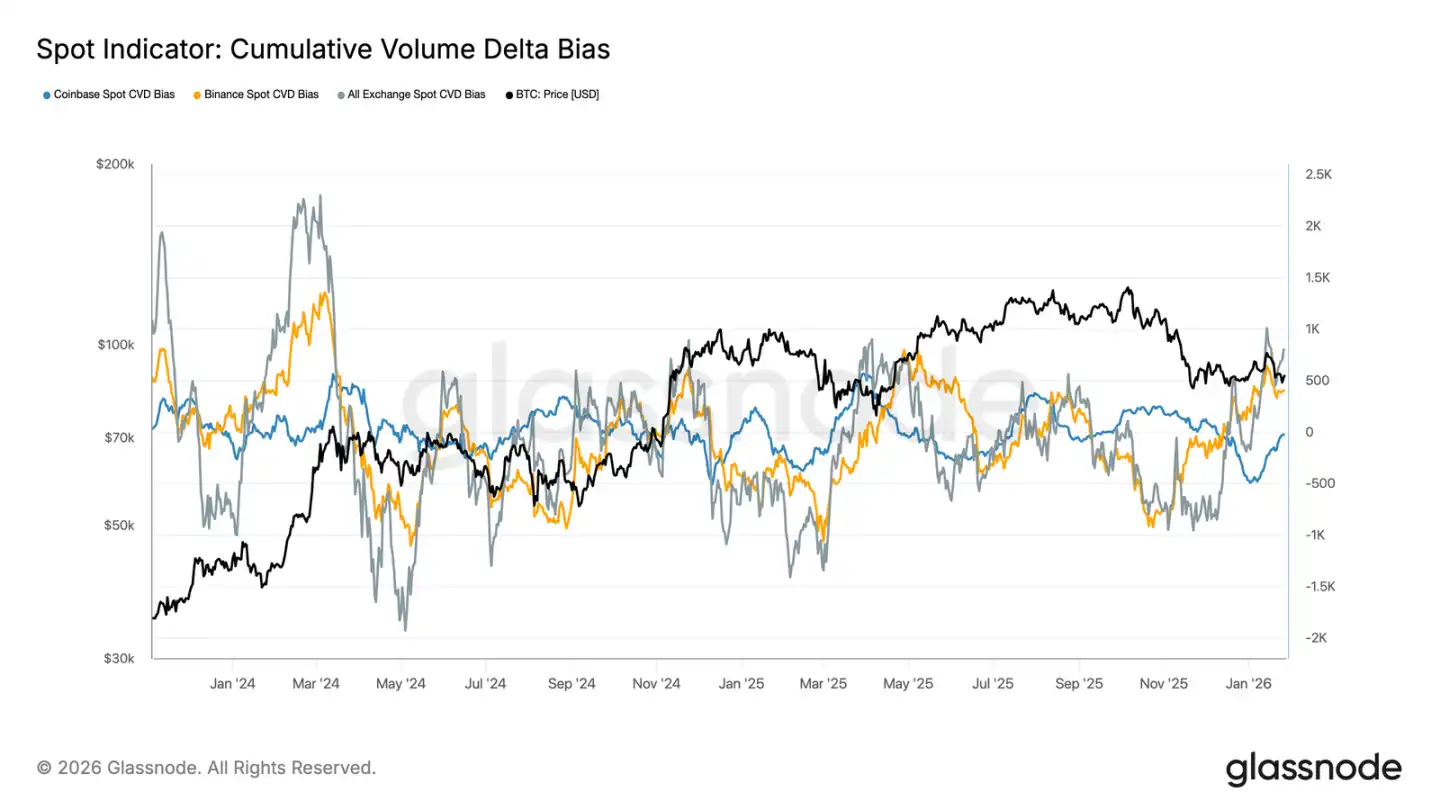

Улучшение спотовых потоков средств

CVD-смещение спота на основных торговых платформах имеет тенденцию к росту, что указывает на то, что давление покупателей на рынке возвращается после длительного периода слабости. Binance лидирует в отскоке, быстро восстанавливаясь от глубоких отрицательных значений; совокупное CVD-смещение всех торговых платформ также стало положительным.

Однако CVD-смещение Coinbase все еще колеблется в пределах диапазона, что предполагает, что внутренний спотовый спрос в США относительно стабилен, но не так активен, как на офшорных рынках. Эта разница указывает на то, что возвращение маржинального давления покупателей в основном движимо глобальным аппетитом к риску, а не решительными покупками на рынке США.

Если доминирование покупателей удастся сохранить, это поддержит дальнейшую стабилизацию цены или даже подъем. Однако в текущем цикле рынок неоднократно не мог поддерживать положительный тренд CVD, поэтому будет критически важно, сможет ли последующее давление покупателей сохраниться.

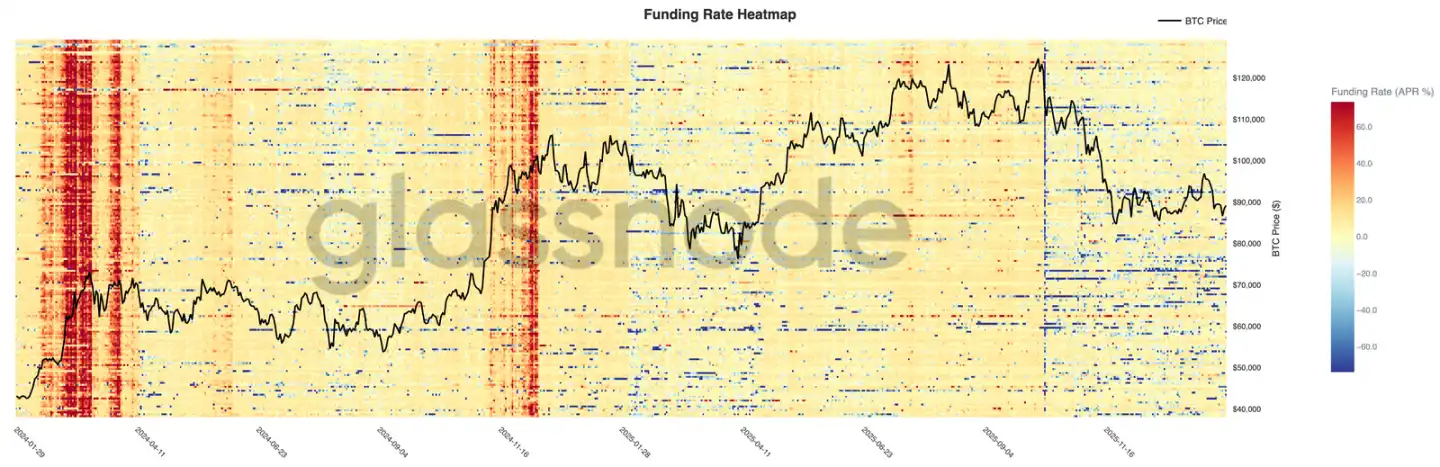

Рынок бессрочных фьючерсов остается спокойным

Ставки финансирования бессрочных контрактов на различных биржах в основном остаются нейтральными, несмотря на значительные колебания цен. Это указывает на то, что кредитное плечо было очищено, длинные и короткие позиции относительно сбалансированы, и ни одна из сторон постоянно не платит высокие комиссии за финансирование.

Стоит отметить, что кратковременные всплески положительных ставок финансирования все еще происходят во время локальных отскоков, отражая кратковременное поведение бычьей погони. Однако эти всплески не являются устойчивыми, подтверждая мнение о том, что спекулятивные настроения хрупки и легко исчезают.

В сценарии сжатых и несбалансированных ставок финансирования рынок все больше полагается на спотовый спрос для стимулирования тренда. Если ставки финансирования могут оставаться положительными, это указывает на возрождение кредитного плеча и аппетита к риску. Если они остаются нейтральными, это предполагает, что рынок может войти в фазу медленной и неровной консолидации.

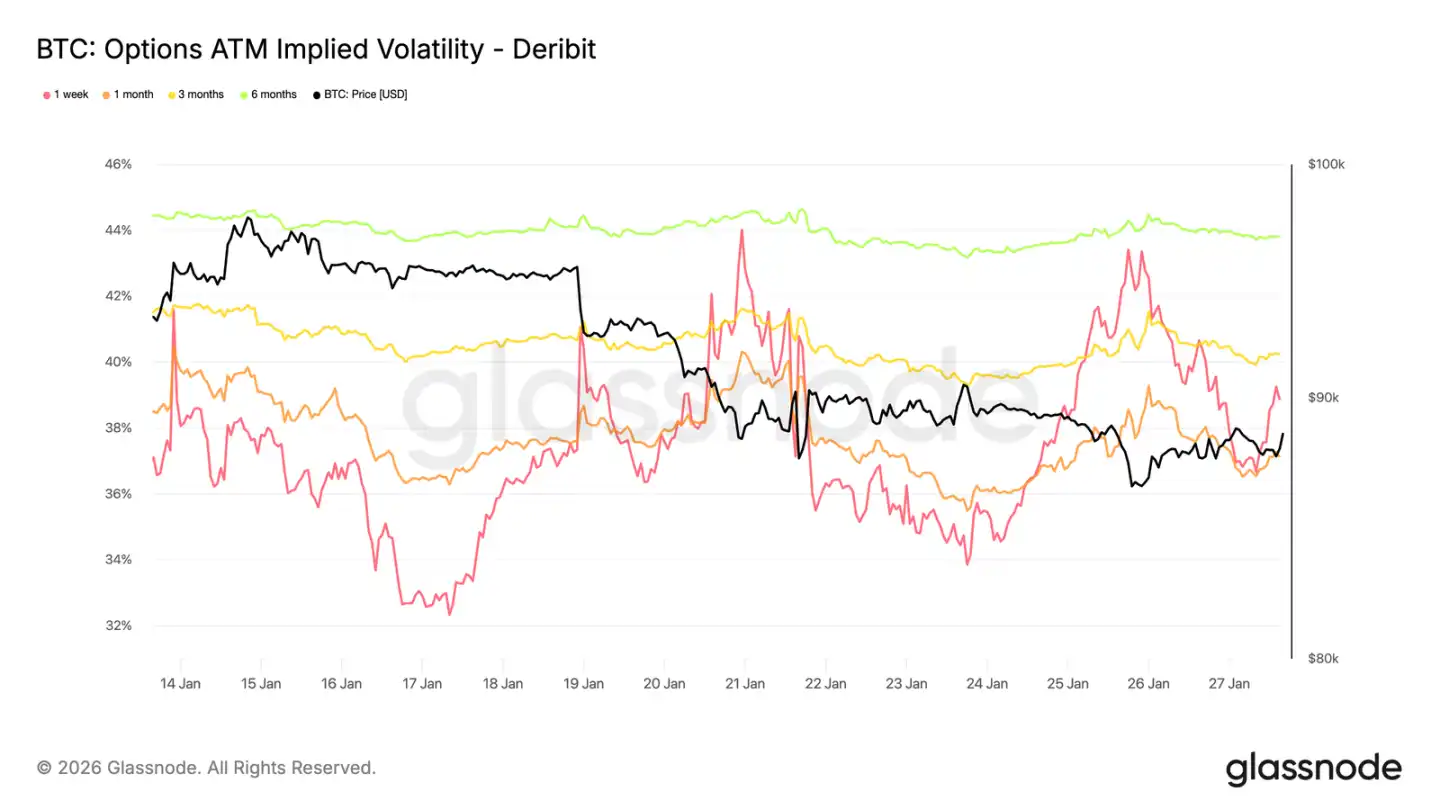

Подразумеваемая волатильность: краткосрочный рост, долгосрочная стабильность

За прошедшие выходные краткосрочная подразумеваемая волатильность «на деньгах» резко возросла, отражая повышенную чувствительность рынка к общей краткосрочной рисковой среде (помимо самой криптовалюты).

Этот сдвиг совпадает с растущей геополитической неопределенностью и эскалацией макроэкономических рисков, которые обычно первыми влияют на передний край кривой волатильности. Переоценка волатильности сосредоточена на краткосрочных опционах, в то время как волатильность долгосрочных опционов остается относительно стабильной.

Это указывает на то, что рынок переоценивает краткосрочную неопределенность, а не меняет долгосрочные ожидания по риску. Это реакция на внешние риски, не показывающая признаков внутреннего давления или структурного дисбаланса.

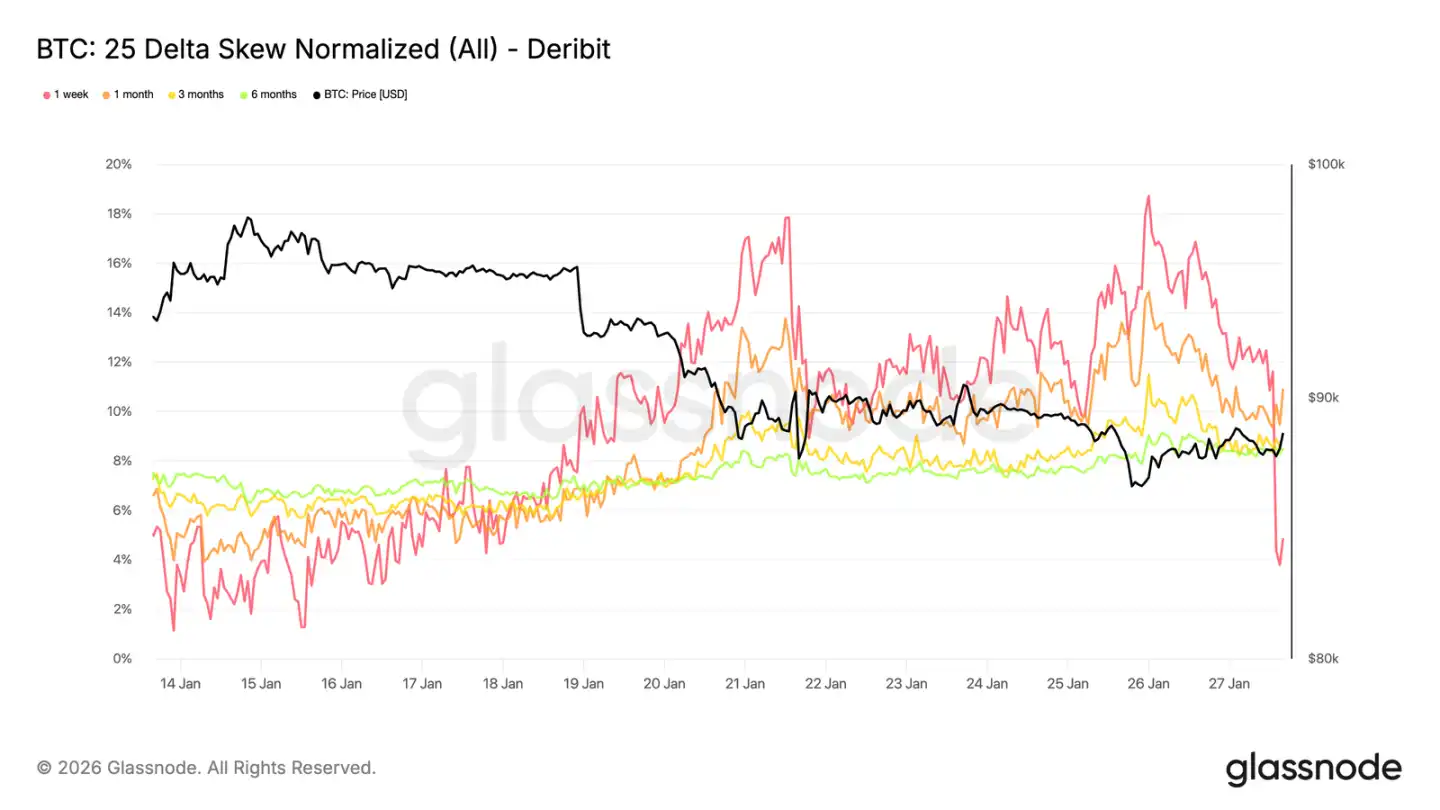

25 Delta Skew: медвежьи настроения распространяются

По мере корректировки волатильности перекос может более четко отражать настроения рынка. 25 Delta Skew для различных сроков погашения сместился в сторону медвежьей позиции, что указывает на относительно возросший спрос на защиту от падения.

Этот сдвиг подразумевает более осторожный взгляд на среднесрочную и долгосрочную перспективу, хотя тренд спотовой цены остается упорядоченным. Корректировка происходит постепенно, указывая на запланированную хеджирующую активность, а не на паническую покупку путов.

Краткосрочный перекос (особенно для теноров одного периода) показывает более высокую волатильность, в то время как общая кривая немного медвежья по сравнению с прошлой неделей. Эта разница показывает, что рынок выражает осторожность в разные временные рамки, но не опустился до экстремального напряжения.

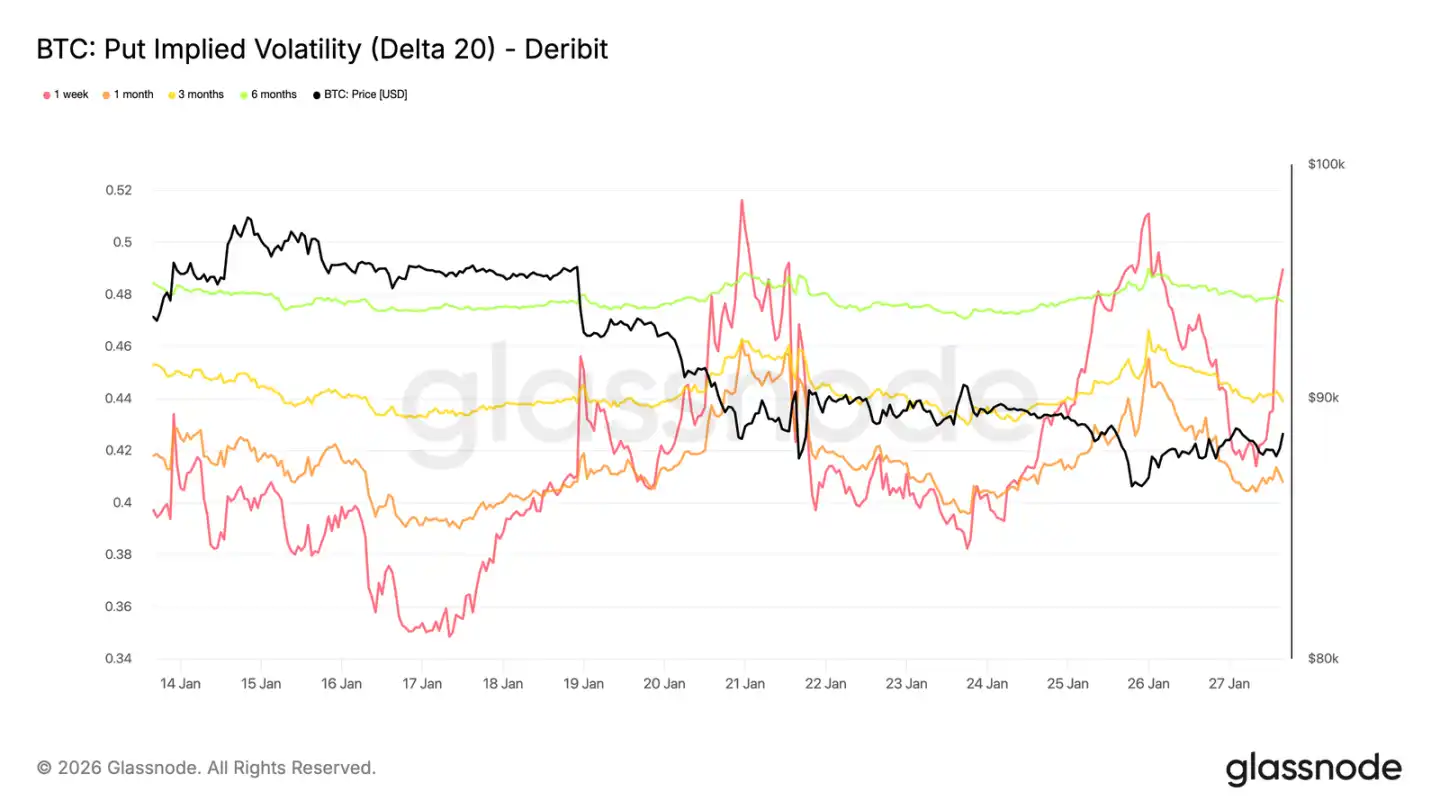

Подразумеваемая волатильность снижения: защитная, но не учитывающая крах

Интерполируя подразумеваемую волатильность конкретной дельты, мы можем плавно наблюдать поверхность волатильности по срокам погашения. Здесь мы фокусируемся на 20 Delta пут-опционах, которые четко отражают долгосрочный спрос на защиту от падения.

Несмотря на медвежий перекос, подразумеваемая волатильность снижения для различных сроков погашения остается относительно умеренной. Даже при рассмотрении опционов, истекающих в конце 2026 года, рынок учитывает лишь небольшое снижение.

Это раскрывает важную деталь: участники готовы платить более высокую стоимость за защиту от падения, чем за потенциал роста, но они не верят, что серьезный спад неизбежен. Настроения рынка заметно оборонительные, но ожидания относительно масштабов спада остаются ограниченными.

Это согласуется с недавней характеристикой спотового рынка, показывающей «упорядоченное снижение, а не панические продажи».

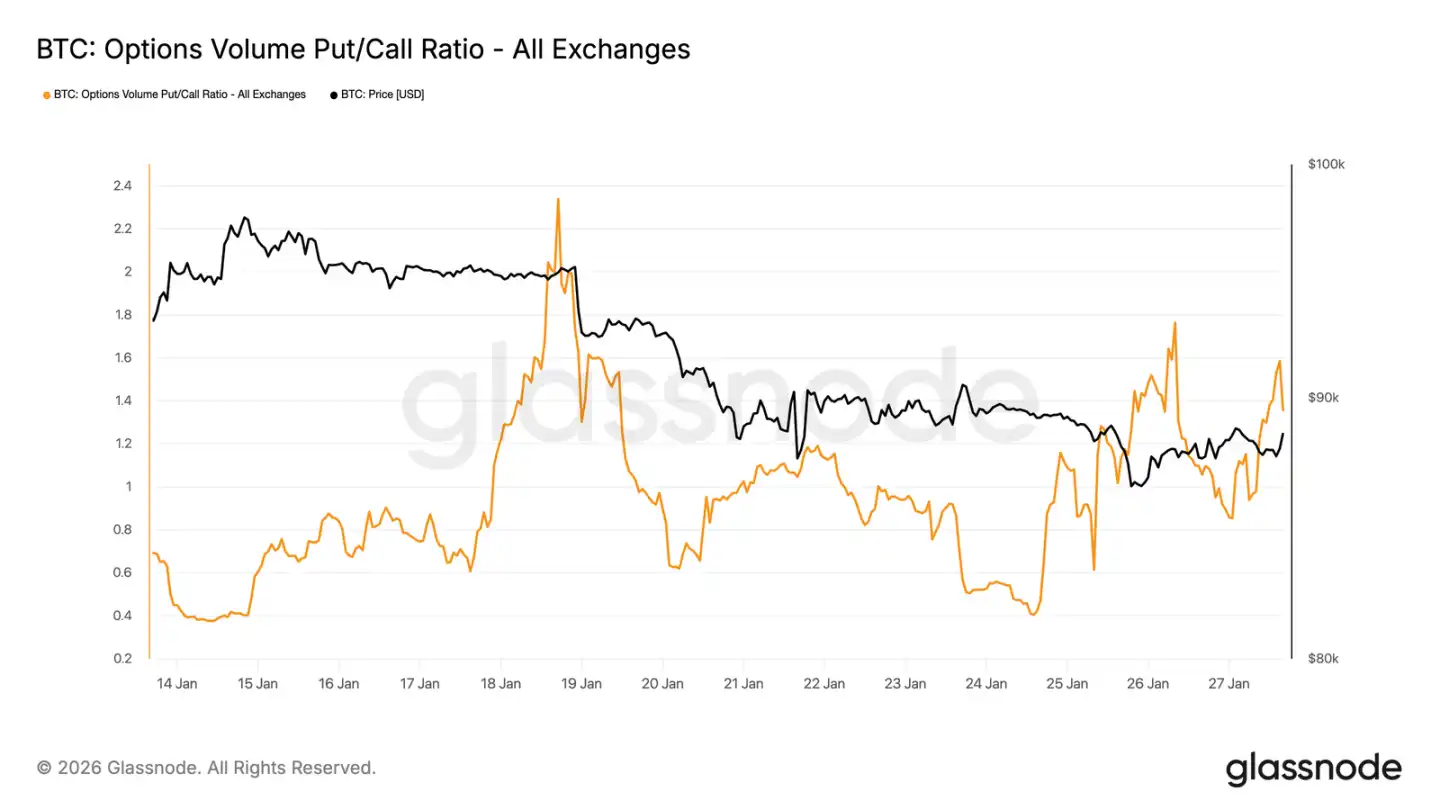

Объем торгов пут-опционами лидирует

Глядя на объем торгов, соотношение пут/колл на рынке опционов также подтверждает эту оборонительную позицию. Объем торгов пут-опционами увеличился по сравнению с колл-опционами, но не было всплеска объема, обычно связанного с паническим хеджированием.

Объем активен, но упорядочен, что указывает на то, что трейдеры постепенно корректируют позиции, а не эмоционально гонятся за рыночными колебаниями. Это согласуется с признанием рынком риска снижения и осторожным тоном медленного, контролируемого сползания вниз.

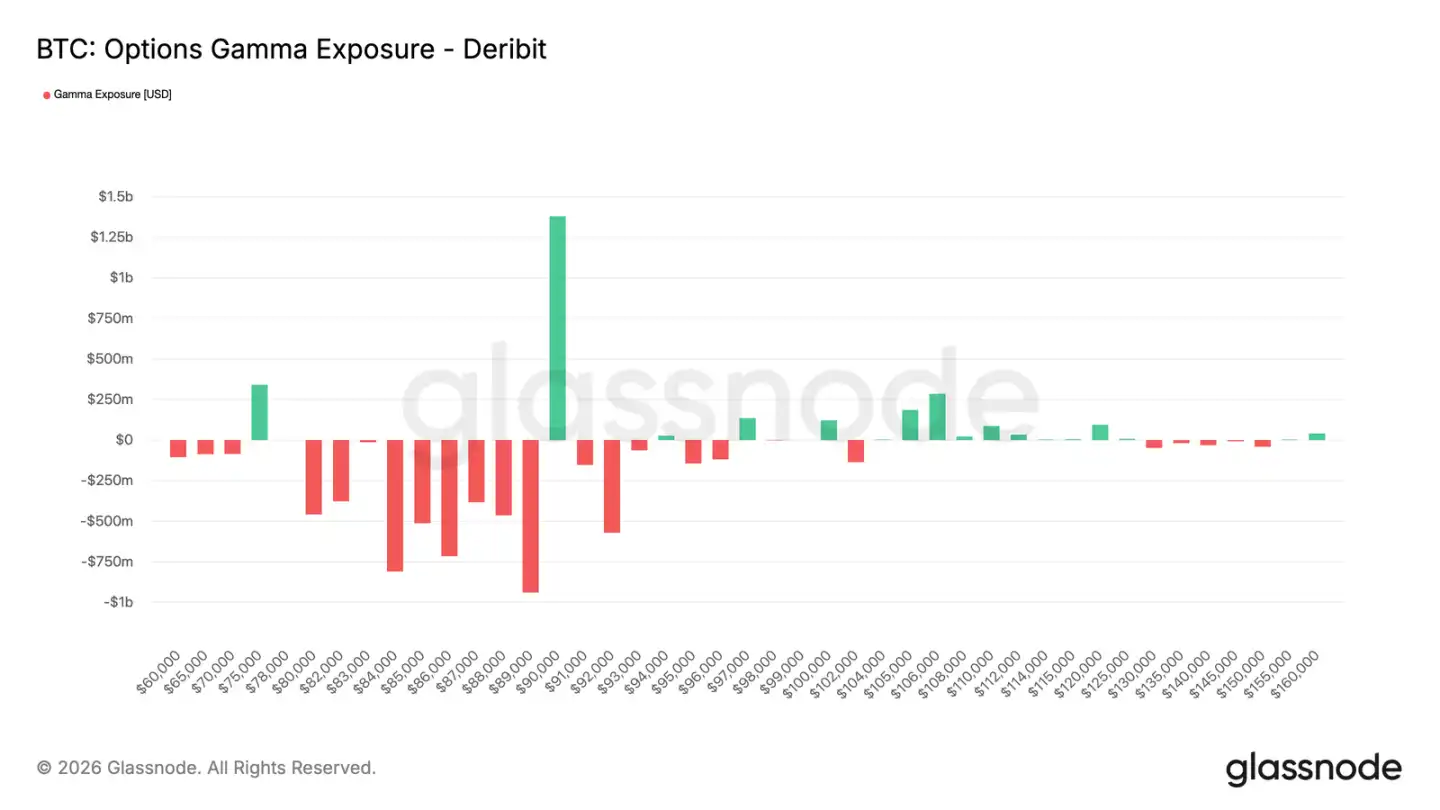

Trader Gamma: ниже $90 000 способствует снижению

Экспозиция Trader Gamma раскрывает ключевую структурную особенность текущего рынка. Трейдеры держат значительное количество короткой Gamma от $90 000 до примерно $75 000, диапазон, который совпадает с критической зоной поддержки.

В среде короткой Gamma хеджирующее поведение трейдеров усиливает колебания цен. По мере падения спотовой цены трейдеры продают фьючерсы или спот, чтобы хеджировать свой риск короткого пут-опциона, механически усиливая нисходящий импульс. Это объясняет, почему даже без значительного давления продаж откаты могут углубляться.

Одновременно значительная концентрация длинной Gamma все еще существует около уровня $90 000. Это означает, что прорыв выше этой цены требует устойчивого и надежного давления покупателей, а не спорадических покупок.

До того, как вышеуказанные условия материализуются, структура рынка больше способствует медленному и контролируемому нисходящему тренду цены, а не быстрому развороту.

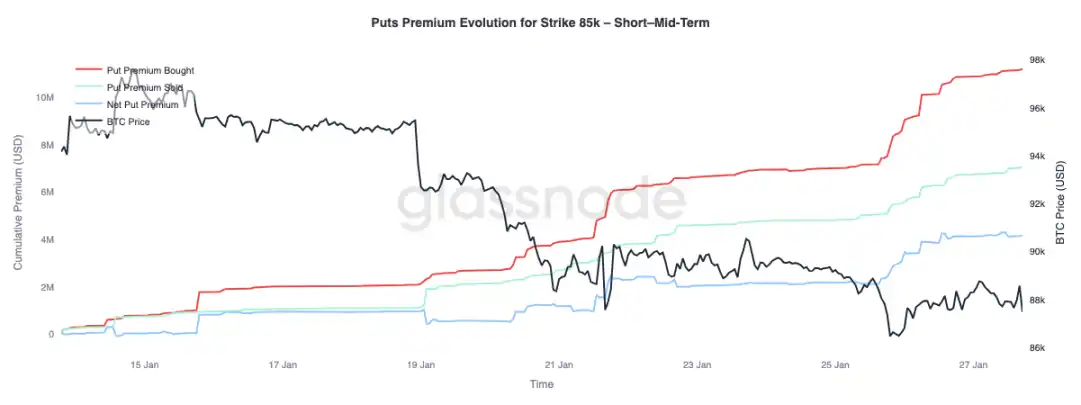

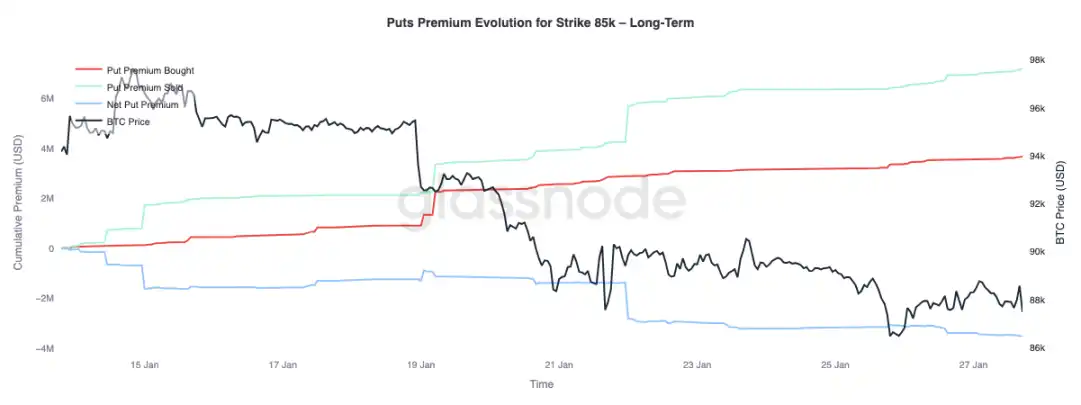

Премия пут-опциона: покупай короткие, продавай длинные

Наблюдение за изменением премии пут-опциона с фокусом на страйк $85 000 выявляет дифференциацию поведения по срокам погашения: краткосрочные опционы в течение трех месяцев показывают доминирующую чистую покупку премий, подталкивая чистую премию вверх; в то же время долгосрочные опционы более трех месяцев демонстрируют чистую продажу премий.

Это отражает реакцию рынка на движение Биткоин от среднего диапазона $90 000 к высокому диапазону $80 000: хеджирование против краткосрочного риска снижения при готовности продавать долгосрочную защиту от снижения. Эта структура указывает на то, что рынок осторожен только в краткосрочной перспективе, а долгосрочные ожидания по риску не ухудшаются.

Заключение

Биткоин продолжает консолидироваться около критических ончейн-уровней, с хрупким балансом между убежденностью держателей и маржинальным спросом. Краткосрочные держатели остаются хрупкими, и пробой уровней поддержки может спровоцировать новую волну продаж.

Однако общие потоки средств стабилизировались: давление продаж ETF ослабло, ончейн-позиции рынка (особенно на офшорных рынках) показывают первые признаки улучшения, указывая на возрождение интереса к покупкам. Кроме того, рынок деривативов проявляет сдержанность, с нейтральной ставкой финансирования, предполагающей низкое кредитное плечо рынка и сниженную зависимость цены от спекулятивных средств.

Позиции по опционам усиливают осторожные настроения рынка: перекос в сторону путов, растущий спрос на краткосрочную защиту и Trader Gamma, становящаяся отрицательной, увеличивают риск усиления волатильности цен.

Будущее направление зависит от того, можно ли поддерживать спрос через спотовые и ETF каналы. Если потоки средств смогут вернуться к устойчивым чистым притокам и интерес к спотовым покупкам усилится, это поддержит продолжение тренда; наоборот, если рыночная хрупкость сохранится и спрос на хеджирование против риска снижения увеличится, это может столкнуться с дальнейшей консолидацией или глубоким откатом.

Вам также может понравиться

Общественное мнение о Binance, Solana и LLM: что обсуждает криптосообщество?

a16z: Почему ИИ и криптовалюта нужны друг другу сейчас больше, чем когда-либо

После 14 лет инкубации Coinbase, YC наконец решила выплачивать инвестиции в USDC

Прибыль упала на четверть: почему Tether отказался от плана финансирования в $20 млрд

Инвестиции в $21 млн и звезда НБА: сможет ли рынок предсказаний Bluff добиться успеха благодаря социальным функциям?

Биткоин ненадолго упал ниже $71 000, сколько веры HODL осталось в криптосообществе?

Важные расхождения в рыночных данных 5 февраля — обязательно к прочтению! | Alpha Morning Report

Уход спекулянтов, приход евангелистов: GameStop проваливает свою стратегию

Почему защита уровня 76 000 долларов для Биткоина важна для отчетности MicroStrategy

OpenClaw и Moltbook: от AI-нарратива к экономике агентов

Аналитика рынка на 4 февраля: что вы упустили?

Прогноз цены Cardano в преддверии запуска фьючерсов ADA на CME

Инвестиции Джеффри Эпштейна в Blockstream и связь с Адамом Бэком раскрыты

Прогноз цены HYPE после запуска обновления HIP-4 в Hyperliquid, вызвавшего бум в торговле прогнозами

Трамп объявил о создании стратегического крипторезерва США с XRP, Solana, Cardano, Биткоином и Эфириумом

Странные связи Джеффри Эпштейна с Биткоин

Виталик меняет нарратив Ethereum L2