Купить крипто

Купить крипто- Рынки

Фьючерсы

Фьючерсы- Спот

- Копитрейдинг

- Earn

- Еще

Продажа активов и банковская лицензия: что задумал PayPal?

Оригинальное название: "Продажа активов и спешка за банковской лицензией: что задумал PayPal?"

Автор: Sleepy.txt, Real Vision

PayPal выходит на банковский рынок.

15 декабря глобальный платежный гигант, насчитывающий 430 миллионов активных пользователей, официально подал заявки в Федеральную корпорацию по страхованию вкладов (FDIC) и Департамент финансовых институтов штата Юта на создание промышленной кредитной компании (ILC) под названием "PayPal Bank".

Однако всего три месяца назад, 24 сентября, PayPal объявил о крупной сделке по продаже своих кредитных активов в рамках программы "покупай сейчас, плати потом" на сумму до 7 миллиардов долларов компании по управлению активами Blue Owl.

Во время конференц-колла финансовый директор Джон Рейни подчеркнул, что стратегия PayPal заключается в "поддержании легкого баланса активов" для высвобождения капитала и повышения эффективности.

Эти два события выглядят крайне противоречиво. Стремясь к "легкой" стратегии, компания одновременно подает заявку на банковскую лицензию. Важно понимать, что банковская деятельность — это один из самых "тяжелых" видов бизнеса, требующий значительных капитальных депозитов, соблюдения жесткого регулирования и принятия на себя рисков по вкладам и кредитам.

За этим противоречивым решением должен стоять компромисс, вызванный острой необходимостью. Это отнюдь не обычное расширение бизнеса, а скорее попытка преодолеть регуляторную красную черту.

Официально PayPal заявил, что цель выхода в банковский сектор — "предоставление более дешевых кредитных средств для малого бизнеса", но эта причина не выдерживает критики.

Данные показывают, что с 2013 года PayPal уже выдал более 30 миллиардов долларов кредитов более чем 420 000 малых предприятий по всему миру. Другими словами, за 12 лет без банковской лицензии кредитный бизнес PayPal процветал. Если это так, зачем подавать заявку на лицензию именно сейчас?

Чтобы ответить на этот вопрос, нужно понять: кто на самом деле выдавал эти кредиты на 30 миллиардов долларов в последние годы?

Выдача средств: PayPal лишь "косвенный кредитор"

Хотя данные о кредитовании в официальных пресс-релизах PayPal выглядят впечатляюще, есть ключевой факт, который часто скрывают. Каждый из этих кредитов на 30 миллиардов долларов был выдан не самим PayPal, а банком из Солт-Лейк-Сити, штат Юта — WebBank.

Большинство людей, вероятно, никогда не слышали о WebBank. Этот банк крайне загадочен: у него нет отделений для потребителей, он не дает рекламу и даже держит свой официальный сайт в простом виде. Однако в скрытом уголке американских финансовых технологий это неизбежный гигант.

Сервисы PayPal Working Capital и Business Loan, рассрочки компании Affirm и платформа личных кредитов Upgrade — за всеми ними стоит WebBank.

Это бизнес-модель под названием "Банкинг как услуга" (BaaS): PayPal отвечает за привлечение клиентов, управление рисками и пользовательский опыт, а WebBank отвечает только за одно — наличие лицензии.

Используя более простую аналогию, в этом бизнесе PayPal — лишь "субарендатор", а право собственности находится в руках WebBank.

Для таких технологических компаний, как PayPal, это было идеальное решение. Получение банковской лицензии — процесс слишком сложный, долгий и дорогой, а получение лицензий на кредитование в каждом из 50 штатов США — административный кошмар. Аренда лицензии WebBank равносильна VIP-проходу.

Однако самый большой риск "аренды жилья" для бизнеса заключается в том, что арендодатель может в любой момент отказаться от сделки, продать или снести дом.

В апреле 2024 года произошло событие типа "черный лебедь", которое повергло в шок все финтех-компании США. Посредник BaaS под названием Synapse внезапно объявил о банкротстве, что привело к заморозке 265 миллионов долларов у более чем 100 000 пользователей, причем 96 миллионов долларов пропали, из-за чего некоторые потеряли свои сбережения.

Эта катастрофа заставила всех осознать, что модель "субаренды" имеет серьезные уязвимости. Как только звено в цепочке ломается, доверие пользователей, которое вы кропотливо выстраивали, может рухнуть за одну ночь. В результате регулирующие органы начали тщательную проверку модели BaaS, и многие банки были оштрафованы и ограничены в операциях из-за проблем с соблюдением требований.

Для PayPal, хотя они сотрудничают с WebBank, а не с Synapse, логика риска та же. Если у WebBank возникнут проблемы, кредитный бизнес PayPal будет парализован; если WebBank изменит условия партнерства, у PayPal нет рычагов давления; если регуляторы потребуют от WebBank ужесточить сотрудничество, PayPal может только пассивно подчиниться. Это дилемма "субарендатора" — вы усердно работаете, но ваша жизнь зависит от кого-то другого.

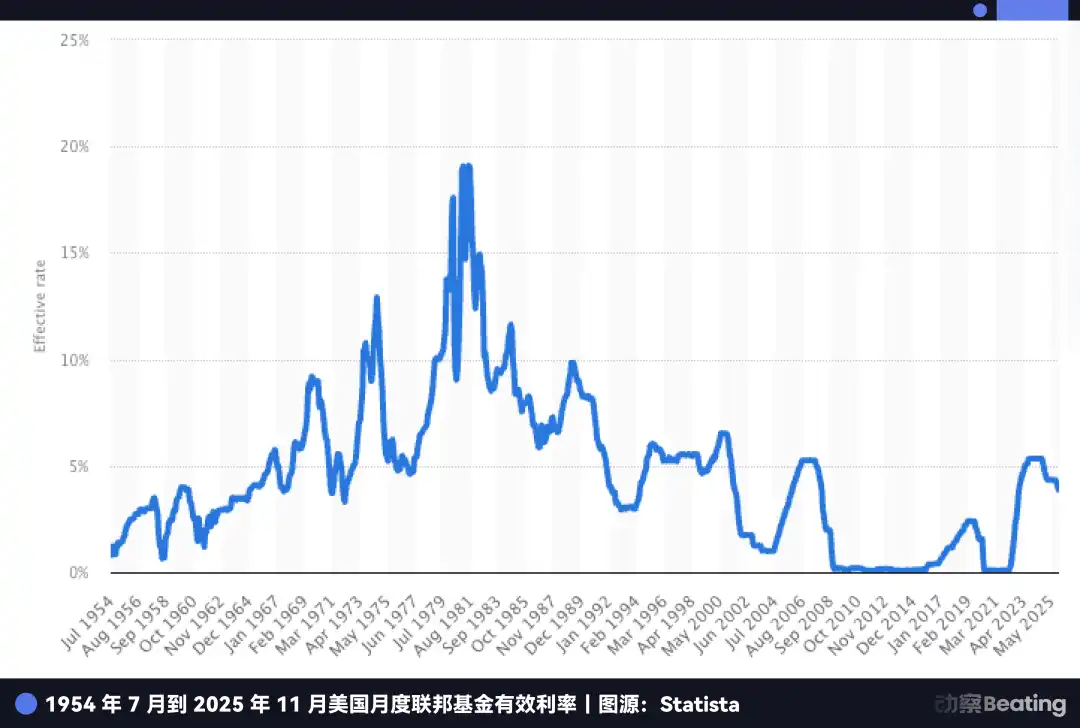

Кроме того, еще один соблазн, толкающий руководство к самостоятельности, — это сверхприбыли в эпоху высоких процентных ставок.

За последнее десятилетие при околонулевых процентных ставках банковский бизнес не считался привлекательным из-за низкой чистой процентной маржи. Но сегодня ситуация совершенно иная.

Даже несмотря на то, что ФРС начала снижать ставки, базовая ставка в США все еще находится на исторически высоком уровне около 4,5%. Это означает, что депозиты сами по себе — золотая жила.

Посмотрите на текущую неловкую ситуацию PayPal: у него есть огромный пул средств 430 миллионов активных пользователей, которые лежат на счетах PayPal, а затем PayPal вынужден переводить их в банки-партнеры.

Банки-партнеры берут эти дешевые деньги, используют их для покупки казначейских облигаций США с доходностью 5% или выдают кредиты под более высокий процент, получая прибыль, в то время как PayPal получает лишь малую часть.

Если бы PayPal получил собственную банковскую лицензию, он мог бы напрямую превратить свободные средства этих 430 миллионов пользователей в свои дешевые депозиты, затем одной рукой покупать гособлигации, а другой — выдавать кредиты под более высокий процент, оставляя всю разницу себе. В годы высоких ставок это означает прибыль в миллиарды долларов.

Однако если бы PayPal хотел только избавиться от WebBank, он должен был сделать это давно, так почему ждать до 2025 года?

Это подводит нас к еще одной более насущной и смертельной тревоге в глубине души PayPal: стейблкоины.

Выпуск стейблкоинов: PayPal остается "вторым арендодателем"

Если статус "второго арендодателя" в кредитном бизнесе означал лишь то, что PayPal зарабатывал меньше и испытывал больше стресса, то на поле битвы стейблкоинов эта зависимость превращается в реальный кризис выживания.

В 2025 году стейблкоин PayPal PYUSD продемонстрировал взрывной рост, утроив свою рыночную стоимость за три месяца до 3,8 миллиарда долларов, а YouTube объявил об интеграции платежей PYUSD в декабре.

За всеми этими захватывающими отчетами скрывается факт, который PayPal не будет подчеркивать в пресс-релизах: PYUSD выпускается не самим PayPal, а через партнерство с нью-йоркской компанией Paxos.

Это еще одна знакомая история "white-label", где PayPal — лишь авторизатор бренда, подобно тому, как Nike не производит обувь сама, а лицензирует свой логотип фабрикам-подрядчикам.

В прошлом это было разделение труда: PayPal владел продуктом и трафиком, а Paxos отвечал за комплаенс и выпуск.

Однако 12 декабря 2025 года это разделение начало портиться. Управление контролера денежного обращения (OCC) предоставило "условно одобренную" национальную трастовую банковскую лицензию нескольким учреждениям, включая Paxos.

Хотя это не "коммерческий банк" в традиционном смысле, который может привлекать депозиты и иметь страховку FDIC, это означает, что Paxos переходит от фабрики-подрядчика к эмитенту с полномочиями, способному занять центральное место.

Добавив сюда структуру закона GENIUS Act, можно понять, почему PayPal спешит. Закон позволяет регулируемым банковским системам выпускать платежные стейблкоины через дочерние компании, и цепочка выпуска и доходов будет все больше концентрироваться в руках "лицензиатов".

Раньше PayPal мог рассматривать стейблкоины как аутсорсинговый модуль, но теперь, когда у аутсорсера есть более сильный регуляторный статус, он перестает быть просто поставщиком; он может стать партнером по замене или даже потенциальным конкурентом.

Дилемма PayPal в том, что у него нет ни базы выпуска, ни регуляторного статуса.

Продвижение USDC и одобрение OCC трастовых лицензий — все это напоминает PayPal об одном: в битве стейблкоинов главное соревнование не в том, кто выпустит их первым, а в том, кто сможет контролировать цепочку выпуска, кастодии, клиринга и комплаенса.

Поэтому, скорее, PayPal хочет получить банковскую лицензию как входной билет; иначе он навсегда останется на обочине.

Что еще более смертельно, стейблкоины нанесли удар по основному бизнесу PayPal.

Самый прибыльный бизнес PayPal — электронная коммерция, основанная на взимании комиссии 2,29-3,49% за транзакцию. Однако стейблкоины работают по совершенно другой логике, почти не взимая комиссий, но зарабатывая на средствах пользователей, удерживаемых в гособлигациях под проценты.

Поскольку Amazon начинает принимать USDC, а Shopify запускает платежи в стейблкоинах, продавцы столкнутся с простым арифметическим вопросом: если они могут использовать стейблкоин с почти нулевой стоимостью, зачем платить PayPal комиссию 2,5%?

В настоящее время платежи в электронной коммерции составляют более половины выручки PayPal. За последние два года доля рынка упала с 54,8% до 40%. Если компания не возьмет под контроль стейблкоины, ее "ров" будет полностью засыпан.

Текущая ситуация PayPal напоминает Apple при запуске сервиса Apple Pay Later. В 2024 году Apple, не имея банковской лицензии, была сильно ограничена Goldman Sachs и в итоге закрыла бизнес, вернувшись к своей основной компетенции в оборудовании. Apple могла отступить, потому что финансы были для них лишь бонусом.

Однако у PayPal нет пути назад.

У них нет телефона, операционной системы или аппаратной экосистемы. Финансы — это все для PayPal; это их единственный источник дохода. Отступление Apple было стратегическим сокращением, но если PayPal решит отступить, его ждет смерть.

Поэтому PayPal должен двигаться вперед. Он должен получить эту банковскую лицензию, захватив контроль над выпуском стейблкоинов, управлением и доходами.

И все же, насколько легко открыть банк в США? Особенно для технологической компании, обремененной кредитными активами на 70 миллиардов долларов, процесс одобрения регулятором невероятно сложен.

Таким образом, чтобы обеспечить себе этот билет в будущее, PayPal тщательно организовал блестящий магический трюк с капиталом.

Трансформация PayPal

Теперь вернемся к первоначальному противоречию, упомянутому в начале статьи.

24 сентября PayPal объявил о продаже кредитов на 70 миллиардов долларов компании Blue Owl, при этом финансовый директор смело заявил, что они стремятся "облегчить нагрузку". В то время большинство аналитиков Уолл-стрит считали, что это лишь способ приукрасить финансовую отчетность.

Однако, когда вы рассматриваете это событие вместе с заявкой на банковскую лицензию три месяца спустя, вы понимаете, что это было не противоречие, а тщательно продуманный ход.

Если бы они не продали эти кредиты на 70 миллиардов долларов, шансы PayPal на получение банковской лицензии были бы близки к нулю.

Почему? Потому что в США подача заявки на банковскую лицензию требует прохождения строжайшего "медосмотра", где регулирующий орган (FDIC) держит линейку, известную как "коэффициент достаточности капитала".

Логика проста: для каждого высокорискованного актива (например, кредита) на вашем балансе вы должны отложить соответствующую долю обеспечения для защиты от рисков.

Представьте: если бы PayPal появился на пороге FDIC с кредитом на 70 миллиардов долларов на спине, регулятор сразу бы заметил это тяжелое бремя и спросил: "С таким количеством рискованных активов, что если они обесценятся? Есть ли у вас достаточно денег, чтобы покрыть убытки?" Это не только означало бы, что PayPal должен предоставить астрономическую сумму обеспечения, но и могло привести к прямому отказу в одобрении.

Поэтому PayPal должен был пройти через комплексное похудение перед проверкой.

Эта сделка с Blue Owl известна на финансовом жаргоне как соглашение о форвардном потоке. Этот дизайн крайне хитер. PayPal переложил все будущие кредитные дебиторские задолженности, возникшие за два года, и риски дефолта на Blue Owl; однако он проницательно сохранил права на андеррайтинг и отношения с клиентами, по сути, оставив "печатный станок" себе.

В глазах пользователей они все еще берут в долг у PayPal, все еще погашают через приложение PayPal, без изменений в опыте. Но в отчете FDIC баланс PayPal мгновенно становится чрезвычайно чистым и свежим.

С помощью этого ловкого трюка PayPal завершил трансформацию личности, превратившись из кредитора, обремененного тяжелыми рисками безнадежных долгов, в прохожего, который зарабатывает только безрисковые сервисные комиссии.

Такое преднамеренное масштабное перераспределение активов для прохождения регуляторного одобрения не является чем-то неслыханным на Уолл-стрит, но быть исполненным так решительно и в таком масштабе — редкость. Это ясно демонстрирует решимость руководства PayPal, готового поделиться существующей прибылью (процентным доходом) с другими в обмен на более устойчивый билет.

Более того, временное окно для этого смелого шага быстро закрывается. PayPal так спешит, потому что "черный ход", на который он нацелился, закрывается регуляторами, и, возможно, будет заварен.

Закрытие черного хода

Лицензия, на которую подал заявку PayPal, называется промышленной кредитной компанией (ILC). Если вы не глубокий финансовый профессионал, вы, вероятно, не слышали этого названия. Однако это одна из самых причудливых и желанных сущностей в системе финансового регулирования США.

Глядя на список компаний, владеющих лицензией ILC, вы почувствуете сильный диссонанс: BMW, Toyota, Harley-Davidson, Target…

Вы можете спросить: зачем этим автодилерам, продуктовым магазинам открывать банк?

В этом магия ILC. Это единственная "регуляторная лазейка" в правовой системе США, которая позволяет нефинансовым гигантам легально открывать банки.

Эта лазейка возникла из Закона о конкурентном равенстве банков (CEBA) 1987 года. Несмотря на то, что название закона предполагает "равенство", он оставил крайне неравную привилегию: он освободил материнскую компанию ILC от обязанности регистрироваться как "банковская холдинговая компания".

Если вы подаете заявку на обычную банковскую лицензию, материнская компания должна пройти всесторонний надзор ФРС. Но если у вас есть лицензия ILC, материнская компания (например, PayPal) не находится под юрисдикцией ФРС и должна соблюдать только регулирование FDIC и штата Юта.

Это означает, что вы получаете как национальные привилегии по привлечению депозитов и доступу к федеральной платежной системе, так и полностью избегаете вмешательства ФРС в ваш бизнес-ландшафт.

Это то, что известно как регуляторный арбитраж, и что еще более заманчиво, это позволяет вести "конгломератные операции". Это игра BMW и Harley-Davidson, вертикальная интеграция цепочки поставок.

BMW Bank не нуждается в физических отделениях, потому что его бизнес идеально интегрирован в процесс покупки автомобиля. Когда вы решаете купить BMW, система продаж автоматически подключается к кредитному сервису BMW Bank.

Для BMW он не только получает прибыль от покупки автомобиля, но и зарабатывает проценты по автокредиту. Harley-Davidson делает еще лучше; его банк может даже предоставлять кредиты мотоциклистам, которым отказали традиционные банки, потому что только Harley знает, что уровень дефолта этих фанатов на самом деле очень низкий.

Это именно то, о чем мечтает PayPal как об окончательной форме: левая рука для платежей, правая рука для банкинга, стейблкоин посередине, без вмешательства посторонних на любом этапе.

К этому моменту вы, должно быть, задаетесь вопросом: раз эта лазейка так полезна, почему Walmart, Amazon не подают заявку на эту лицензию и не открывают свой банк?

Потому что традиционная банковская индустрия презирает этот черный ход.

Банкиры считают, что позволить бизнес-гигантам с огромными данными пользователей открывать банки — это прямой удар. В 2005 году Walmart подал заявку на лицензию ILC, спровоцировав коллективный бунт во всей банковской индустрии США. Банковская ассоциация агрессивно лоббировала Конгресс, утверждая, что если Walmart Bank будет использовать преимущество данных супермаркета только для предоставления дешевых кредитов покупателям Walmart, как выживут общественные банки?

Под огромным общественным давлением Walmart был вынужден отозвать свою заявку в 2007 году. Это событие привело к "замораживанию" ILC регуляторами. С 2006 по 2019 год, целых 13 лет, FDIC не одобряла заявку ни одной коммерческой компании. Только в 2020 году Square (теперь Block) наконец удалось прорвать тупик.

Но теперь этот недавно открытый черный ход сталкивается с риском быть закрытым навсегда.

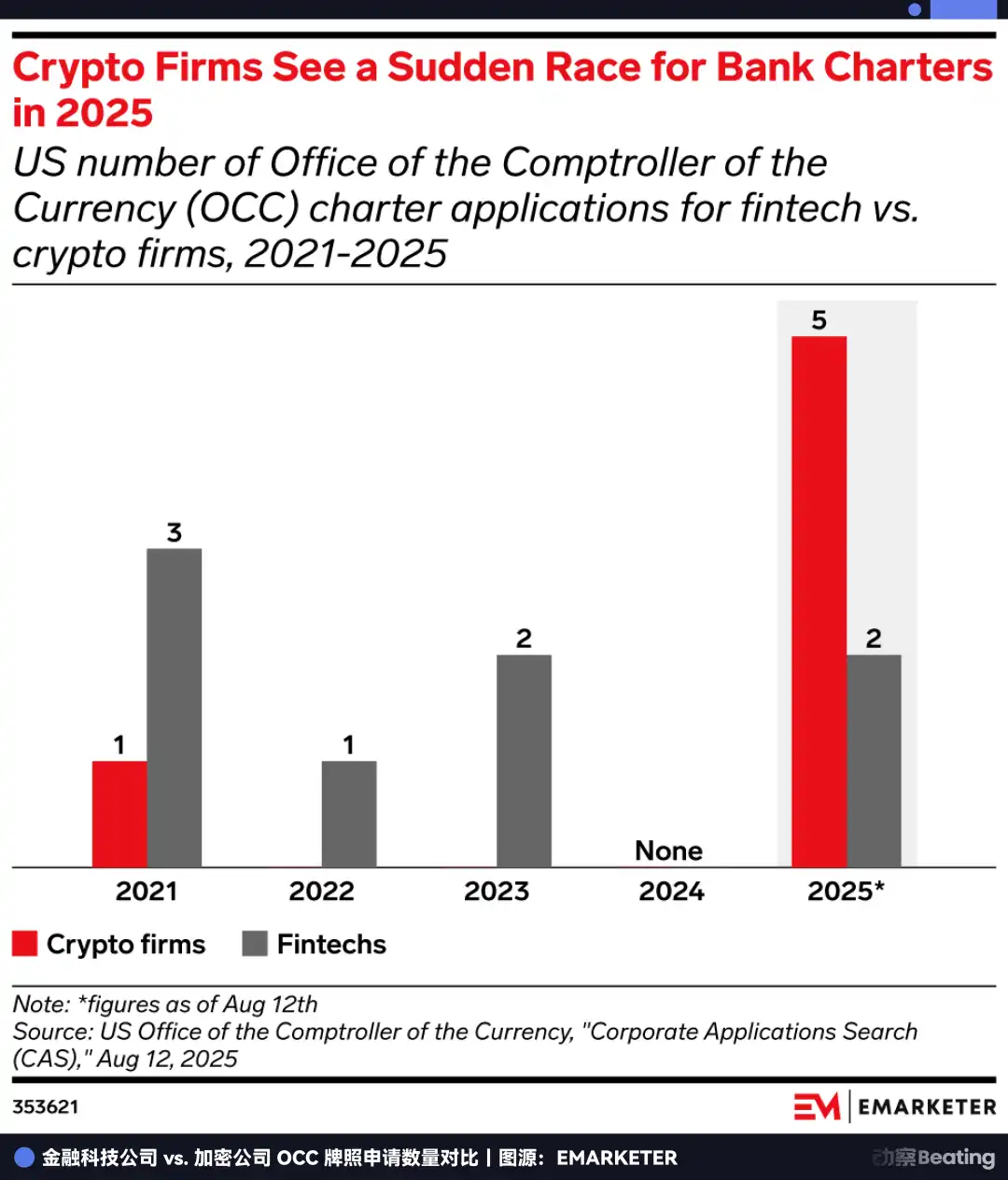

В июле 2025 года FDIC внезапно выпустила запрос информации о структуре ILC, что было воспринято как сильный сигнал регуляторного ужесточения. Тем временем соответствующие законодательные предложения в Конгрессе никогда не прекращались.

В результате все начали спешить с получением лицензий. В 2025 году количество заявок на банковские лицензии в США достигло исторического пика в 20, причем только OCC получила 14 заявок, что эквивалентно общему количеству за последние четыре года.

Всем было ясно, что это последний шанс до того, как дверь закроется. В этот раз PayPal соревновался с регулирующими органами. Если не успеть до того, как лазейка будет полностью запечатана законом, эта дверь может закрыться навсегда.

Побег жизни и смерти

Лицензия, за которую так боролся PayPal, на самом деле является "опционом".

Ее текущая ценность определена: самостоятельная выдача кредитов и получение процентной разницы в условиях высоких ставок. Но ее будущая ценность заключается в предоставлении PayPal права входа на те территории, которые сейчас запрещены, но полны потенциала.

Какой бизнес Уолл-стрит самый завидный? Это не платежи, а управление активами.

До получения банковской лицензии PayPal мог играть роль только простого переводчика денег, помогая пользователям переводить средства. Но как только у него будет лицензия ILC, он получит легитимный кастодиальный статус.

Это означает, что PayPal может легально хранить Биткоин, Эфириум и даже будущие активы RWA для 430 миллионов пользователей. Более того, в рамках будущей структуры "GENIUS Act" банки могут стать единственными организациями, которым разрешено подключаться к протоколам DeFi в качестве законного шлюза.

Представьте сценарий, где приложение PayPal в будущем может иметь кнопку "Высокодоходные сбережения", с бэкендом, подключенным к ончейн-протоколам, таким как Aave или Compound, а непреодолимый барьер комплаенса будет облегчен банком PayPal. Это полностью разрушит стену между платежами Web2 и финансами Web3.

В этом измерении PayPal больше не конкурирует со Stripe по комиссиям за транзакции, а строит финансовую операционную систему для криптоэры. Он пытается эволюционировать от обработки транзакций к управлению активами. Транзакции линейны, с потолком, в то время как управление активами — это бесконечная игра.

Только понимая этот уровень, можно понять, почему PayPal начинает этот рывок в конце 2025 года.

Он остро осознает, что его сжимают в тисках времени. Позади — страх того, что стейблкоины сотрут прибыль традиционного платежного бизнеса; впереди — неминуемое постоянное запечатывание регуляторного черного хода, известного как ILC.

Чтобы проскочить в эту дверь, он должен был продать активы на 7 миллиардов долларов в сентябре, чтобы пройти радикальную перестройку, и все ради получения того билета, который определит его выживание.

Если продлить временную шкалу на 27 лет, вы станете свидетелем цикла, полного неизбежности.

В 1998 году, когда Питер Тиль и Илон Маск основали предшественника PayPal, их миссией было "бросить вызов банкам" и использовать цифровую валюту для устранения этих устаревших, неэффективных финансовых институтов.

27 лет спустя этот некогда "убийца драконов" прикладывает все усилия, чтобы "стать банком".

В деловом мире нет сказок, только выживание. Накануне реструктуризации криптовалютами финансового порядка, продолжать быть "экс-гигантом" вне системы — это тупик. Только получив этот статус, даже через "черный ход", можно выжить в следующей эре.

Это прорыв жизни и смерти, который должен быть завершен до того, как окно закроется.

Если он выиграет ставку, он станет JPMorgan эры Web3; если проиграет, он будет не более чем реликтом предыдущего поколения Интернета.

Время PayPal на исходе.

Вам также может понравиться

Финансовый отчет Telegram 2025: выручка выросла на 65%, но убыток в $200 млн из-за TON?

Почему сложно найти ончейн-кредитование с фиксированной ставкой? Торговля «свопами базиса» — это выход

Первый стейблкоин штата FRNT: спасет ли он Вайоминг от энергетического кризиса?

Исход основной команды Zcash: драма в стиле OpenAI

Разделение команды ZCash, повышение рейтинга Coinbase от Bank of America: что обсуждает криптосообщество?

Замедлитесь, это ответ на эпоху агента

Ретроспектива рынка прогнозов 2025: объем торгов превысил $50 млрд, доля дуополии — более 97,5%

Ключевые расхождения в рыночной информации 9 января - обязательно к прочтению! | Утренний отчет Alpha

Вьетнам планирует одобрить пилотные криптобиржи к середине января

Вьетнам стремится регулировать свой растущий рынок криптовалюта путем лицензирования пилотных криптобиржи в контролируемой среде.

Почему Ethereum не может конкурировать только за счет скорости

Индекс пиццы Пентагона взлетел на 1250%: кто станет следующим после Венесуэлы?

Необычные товары криптомира на Idle Fish

Прощайте, «воздушные» инвестиции: 6 ключевых метрик для поиска перспективных проектов

Рост рыночной капитализации на 1 миллиард долларов: закулисье ставки семьи Трампа и CEX-шиллинга

Прогнозирование контринтуитивного давления покупателей: кто находится по другую сторону вашей сделки?

250 миллиардов долларов, 6723 раунда финансирования: куда крипто-венчурные фонды инвестировали в 2025 году?

Ranger Fund применяет новый подход к публичному предложению: может ли команда без имени заслужить доверие рынка?