Зверніть увагу, що оригінальний текст написано англійською мовою. Деякі перекладені тексти може бути створено за допомогою автоматизованих інструментів, які можуть бути не зовсім точними. У разі розбіжностей переважну силу має англомовна версія.

Зверніть увагу, що оригінальний текст написано англійською мовою. Деякі перекладені тексти може бути створено за допомогою автоматизованих інструментів, які можуть бути не зовсім точними. У разі розбіжностей переважну силу має англомовна версія.Дебати щодо суперциклу пам'яті для ШІ: чому паніка великих технологічних компаній щодо маржі підтвердила перевагу NAND від SanDisk

Оцінити в Google

Оцінити в Google

Ключові висновки

- Apple, Microsoft та інші великі виробники споживчої електроніки були змушені різко підвищити ціни на продукцію у 2026 році: Apple підняла ціни на Mac та iPad на суму до $300 станом на 25 червня, назвавши дефіцит пам'яті "неминучим", тоді як Microsoft підвищила ціну на Surface Pro приблизно на 50%, з $999 до $1,499. Ці дії найвпливовіших переговірників у світі ланцюгів постачання є найсильнішим зовнішнім підтвердженням того, що цінова влада NAND є структурною, а не циклічною.

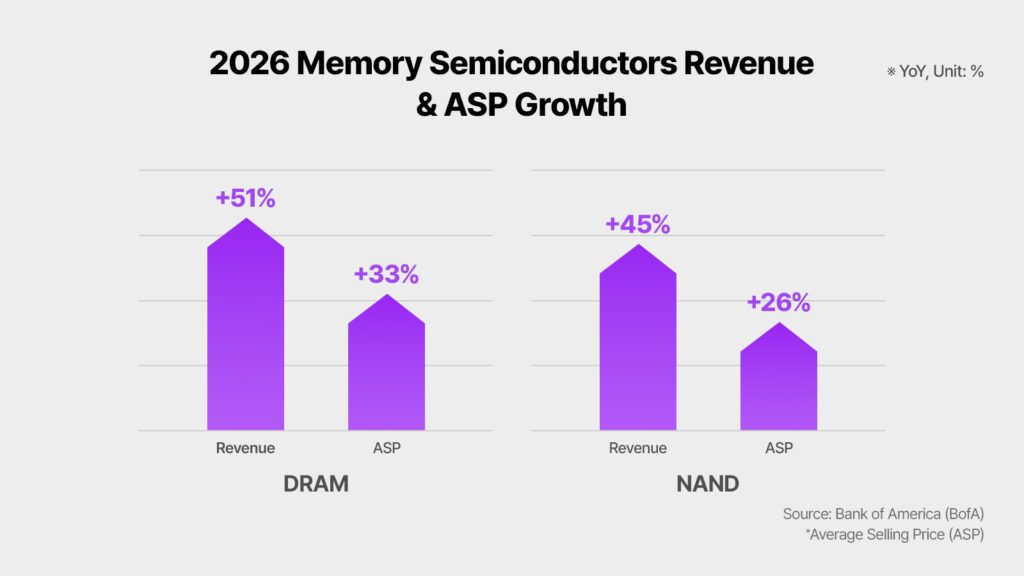

- Першопричиною є перерозподіл потужностей кремнієвих пластин за принципом нульової суми: кожна пластина, яку Samsung, SK Hynix та Micron перенаправляють на пам'ять з високою пропускною здатністю для ШІ-прискорювачів, вилучається з виробництва NAND та споживчої DRAM. IDC прогнозує зростання пропозиції NAND у 2026 році лише на 17%, що значно нижче історичної норми у 20-30%.

- S&P Global Ratings, Morgan Stanley та JPMorgan попередили, що цей дефіцит збережеться значно довше 2026 року. S&P прогнозує підвищені ціни на пам'ять принаймні до 2028 року, а JPMorgan оцінює, що частка DRAM та NAND у вартості компонентів iPhone може зрости з поточних 10-15% до понад 45% до 2027 року.

- SanDisk повідомила про дохід у 3-му кварталі 2026 фінансового року у розмірі $5.95 млрд, що на 251% більше порівняно з минулим роком, при цьому прибуток на акцію (non-GAAP EPS) склав $23.41 проти прогнозів аналітиків у $14 (перевищення на 60%), що відображає цінову владу завдяки спеціалізації на NAND, повністю заброньовані потужності на 2026 рік та $42 млрд у забезпечених довгострокових угодах.

- Bernstein підвищив цільову ціну на акції SNDK до $3,000 з рейтингом Outperform, посилаючись на перевагу SanDisk у довгострокових контрактах (LTA) порівняно з Micron як доказ того, що компанія структурно захистила частину своїх доходів від волатильності спотових цін.

- Слово "монополія" у цьому контексті потребує точності: SanDisk не контролює 100% ринку NAND. Але як єдиний великий американський публічний постачальник NAND, вільний від конгломератного дисконту бізнесу HDD і підкріплений найповнішим набором довгострокових угод, орієнтованих на ШІ, компанія займає ринкову позицію, якій наразі немає аналогів серед американських конкурентів.

"Суперцикл пам'яті для ШІ" описують по-різному: від найпотужнішої структурної торгівлі 2026 року до роздутої бульбашки, що тримається на наративному імпульсі. Дебати загострилися в останній тиждень червня 2026 року, коли Apple, компанія, яка протягом останнього десятиліття переважно поглинала коливання вартості компонентів, оголосила про негайне підвищення цін на лінійки Mac, iPad та аксесуарів, посилаючись на витрати на пам'ять та сховища, які вона назвала "неминучими" та "нестійкими". Це не було невеликим коригуванням; ціна лише на Mac Studio M3 Ultra зросла на $1,300. У той самий момент аналітик Bernstein Марк Ньюман підвищив цільову ціну на SanDisk до $3,000 — найвищий показник на Уолл-стріт серед великих фірм, посилаючись на структуру довгострокових угод компанії як приховану конкурентну перевагу перед Micron. Зіткнення цих двох фактів — вимушене визнання Apple, що вона не може уникнути витрат на NAND, і найбільш оптимістичний інституційний прогноз на Уолл-стріт — кристалізувало суть дебатів про суперцикл пам'яті для ШІ: питання не в тому, чи є попит реальним, а в тому, чи триватиме цінова влада достатньо довго, щоб виправдати оцінки, і чи має SanDisk унікальні позиції, щоб отримати вигоду, навіть якщо це так.

Якщо ви хочете швидко реагувати на рухи в секторі пам'яті для ШІ в міру розвитку цих дебатів, ви можете створити безкоштовний акаунт через WEEX і почати відстежувати SNDK разом із ширшим ландшафтом напівпровідників у режимі реального часу.

SNDK USDT тепер доступний на WEEX.

Гра з нульовою сумою пластин: чому біль великих технологічних компаній — це вигода для SanDisk

Розуміння суперциклу пам'яті для ШІ вимагає розуміння одного фізичного обмеження: чисті приміщення для виробництва напівпровідників мають фіксовану потужність, і кожна пластина, присвячена одному продукту, є пластиною, недоступною для іншого. З 2023 року гіперскейлери, включаючи Microsoft, Google, Meta та Amazon, сукупно виділили сотні мільярдів доларів на розбудову ШІ-дата-центрів, створюючи невпинний попит на пам'ять з високою пропускною здатністю (HBM), що використовується в ШІ-прискорювачах NVIDIA та AMD. Samsung, SK Hynix та Micron, три найбільші у світі виробники пам'яті, що контролюють приблизно 90-95% виробництва DRAM, відреагували на це переорієнтацією своїх обмежених площ чистих приміщень та капітальних витрат на більш прибуткові компоненти корпоративного рівня.

Це гра з нульовою сумою. Кожна пластина, яка стає стеком HBM для ШІ-прискорювача, — це пластина, яка не стає оперативною пам'яттю для настільного ПК або NAND-флеш-модулем для смартфона чи SSD. До початку 2026 року лише на HBM припадало приблизно 23% світових потужностей виробництва DRAM, хоча три роки тому цей показник був близьким до нуля. Одночасний перехід деяких виробників до конвертації ліній виробництва NAND на DRAM для отримання ще вищих прибутків на ринках, керованих ШІ, створив каскадний дефіцит, який поширюється від серверних сховищ до споживчих ноутбуків.

Найбільш помітним і фінансово значущим наслідком цього каскаду є те, що він позбавив навіть найпотужніших покупців споживчої електроніки можливості знизити вартість компонентів до прийнятного рівня.

| Компанія | Цінова дія | Дата | Драйвер компонентів пам'яті |

|---|---|---|---|

| Apple | Підвищення цін на Mac/iPad до $300 | 25 червня 2026 | NAND +90% кв/кв; DRAM +90-95% у 1 кв. 2026 |

| Apple | Очікується підвищення ціни iPhone 18 Pro на ~$200 | Вересень 2026 (прогноз) | 256GB NAND: $13 → ~$51 за одиницю |

| Microsoft | Surface Pro 13-дюймів: $999 → $1,499 (~50%) | Червень 2026 | Дефіцит DRAM через перерозподіл пластин для ШІ |

| Microsoft | Підвищення цін на консолі Xbox | Червень 2026 | Дефіцит чіпів пам'яті поширюється на ігри |

| AWS | Ціни на хмарні послуги зросли на ~20% | 2026 | Витрати через дефіцит перекладені на корпоративних клієнтів |

| Dell | Попередила про "ніколи раніше не бачене" зростання витрат | Листопад 2025 | Дефіцит DRAM, HDD, NAND у серверній лінійці |

Тім Кук описав дефіцит пам'яті в інтерв'ю Wall Street Journal як "повінь століття", чогось подібного він ніколи не бачив за понад 40 років у галузі. Це твердження від лідера компанії, яка, можливо, має найдосконалішу операцію з управління ланцюгами постачання на Землі, — це не мова циклічних коливань. Це мова структурного збою.

Чому позиція SanDisk відрізняється від інших гравців на ринку пам'яті

SanDisk часто описують у нотатках аналітиків як "чистий" варіант NAND, і варто пояснити, що саме це означає на практиці, оскільки це змінює те, як компанія переживає поточний суперцикл порівняно з більш диверсифікованими конкурентами.

Коли SanDisk завершила виділення з Western Digital у лютому 2025 року, вона була відокремлена від бізнесу HDD, який історично тягнув вниз мультиплікатор оцінки NAND через те, що аналітики називають конгломератним дисконтом. Звільнившись від структури звіту про прибутки та збитки бізнесу HDD, ринок зміг оцінити SanDisk на основі моделі ціноутворення постачальника NAND. Лише цей перегляд оцінки пояснює частину екстремальних показників акцій.

Але більш операційно значущою відмінністю є структура LTA. Компанія забезпечила п'ять багаторічних угод про постачання, орієнтованих на ШІ, на загальну суму приблизно $42 млрд. Очікується, що нові виробничі потужності Micron та SK Hynix вийдуть на серійне виробництво не раніше 2027 року, а це означає, що законтрактовані клієнти SanDisk фіксують постачання за підвищеними цінами протягом періоду, коли всі виробничі потужності компанії на 2026 рік уже розпродані.

| Постачальник пам'яті | Чистий гравець NAND | Ключовий диференціатор ШІ | Видимість контрактів LTA | Публічна в США |

|---|---|---|---|---|

| SanDisk (SNDK) | Так | Чистий NAND, портфель LTA $42 млрд, конвеєр HBF | Найвища розкрита | Так |

| Micron (MU) | Ні (DRAM + NAND + HBM) | Зростання HBM, диверсифікованість | Помірна | Так |

| Samsung | Ні (DRAM + NAND + HBM + споживчі) | Розробка HBM4, масштаб | Обмежена (не публічна в США) | Ні |

| SK Hynix | Ні (домінує HBM) | Лідер ринку HBM (частка 58%) | Обмежена (не публічна в США) | Ні |

| Kioxia | Так (фокус на NAND) | Партнер СП SanDisk | Не публічна в США | Ні |

Аргумент Bernstein щодо цілі $3,000 зосереджений на цій перевазі LTA перед Micron. Обидві компанії є бенефіціарами сили ціноутворення NAND, але більш диверсифікована структура Micron означає, що вона також має вплив на конкурентну динаміку DRAM та HBM, тоді як повна концентрація SanDisk на NAND у поєднанні з законтрактованим конвеєром доходів робить траєкторію її прибутків у найближчій перспективі більш передбачуваною і, можливо, менш залежною від волатильності спотових цін, яка характеризує історичний шаблон бумів та спадів у галузі пам'яті.

Паніка великих технологічних компаній щодо маржі: що показують стенограми звітів про прибутки

Ступінь, до якого інфляція витрат на NAND та DRAM стала центральною проблемою у розмовах про прибутки у 2026 році, є вражаючим. Кілька великих технологічних компаній перейшли від загальної мови про "обізнаність щодо ланцюгів постачання" у 2025 році до чітких, детальних попереджень про траєкторії витрат на пам'ять у 2026 році.

Операційний директор Dell Technologies Джефф Кларк заявив під час звіту аналітикам наприкінці 2025 року, що компанія "ніколи не бачила, щоб витрати зростали такими темпами", описуючи обмежену доступність DRAM, жорстких дисків та флеш-пам'яті NAND. Керівник апаратного забезпечення великого виробника ПК під час звіту аналітикам у лютому 2026 року описав "збільшення вхідних витрат, зумовлене насамперед зростанням цін на DRAM та NAND", і попередив, що "ця волатильність, ймовірно, збережеться протягом 26-го фінансового року і до 27-го фінансового року". Gartner прогнозує, що зростання цін на пам'ять зробить низькомаржинальні ноутбуки початкового рівня вартістю до $500 фінансово нежиттєздатними протягом двох років. Один галузевий аналітик, оцінюючи масштаби зсуву, назвав це "найзначнішим розривом між попитом і пропозицією за масштабом, а також за часовим горизонтом" за 25 років досвіду в галузі.

Morgan Stanley зазначив, що ціни на пам'ять зросли в шість разів за останній рік, і для створення та нарощування нових виробничих потужностей, ймовірно, знадобляться роки. Аналітики JPMorgan оцінюють, що DRAM та NAND можуть підскочити з поточних 10-15% від загальної вартості компонентів iPhone до понад 45% до 2027 року. Дослідницька фірма TechInsights, відстежуючи окремі компоненти, оцінює, що пакет DRAM 12 ГБ в iPhone Pro зріс з приблизно $39 до прогнозованих $145 — це збільшення на 272% за ту саму кількість чіпів того самого типу. Кожне з цих розкриттів, що надходять від компаній, які мотивовані мінімізувати публічну тривогу щодо власного тиску витрат, функціонує як мимовільне підтвердження цінової влади SanDisk.

| Аналітик/Агентство | Прогноз ціни на пам'ять | Тривалість | Ключовий показник |

|---|---|---|---|

| S&P Global Ratings | Підвищені до 2028 року | Багаторічна | Збереження капітальних витрат на ШІ-дата-центри |

| Morgan Stanley | Шестикратне зростання за останній рік | Триває | Нові потужності з'являться через роки |

| TrendForce | NAND +90% кв/кв (початок 2026); ще +40-50% у 3 кв. | 2026 | Цінова влада підтверджена |

| IDC | Зростання пропозиції NAND 17% проти 20-30% історично | Весь 2026 рік | Зростання пропозиції нижче норми |

| JPMorgan | DRAM/NAND від 10-15% до 45% від BOM iPhone до 2027 | До 2027 | Інфляція споживчих пристроїв |

| McKinsey | $7 трлн витрат на дата-центри до 2030 | Багатодесятирічна | $5.2 трлн орієнтовано на ШІ |

Фінансові результати SanDisk: читання цифр за акціями

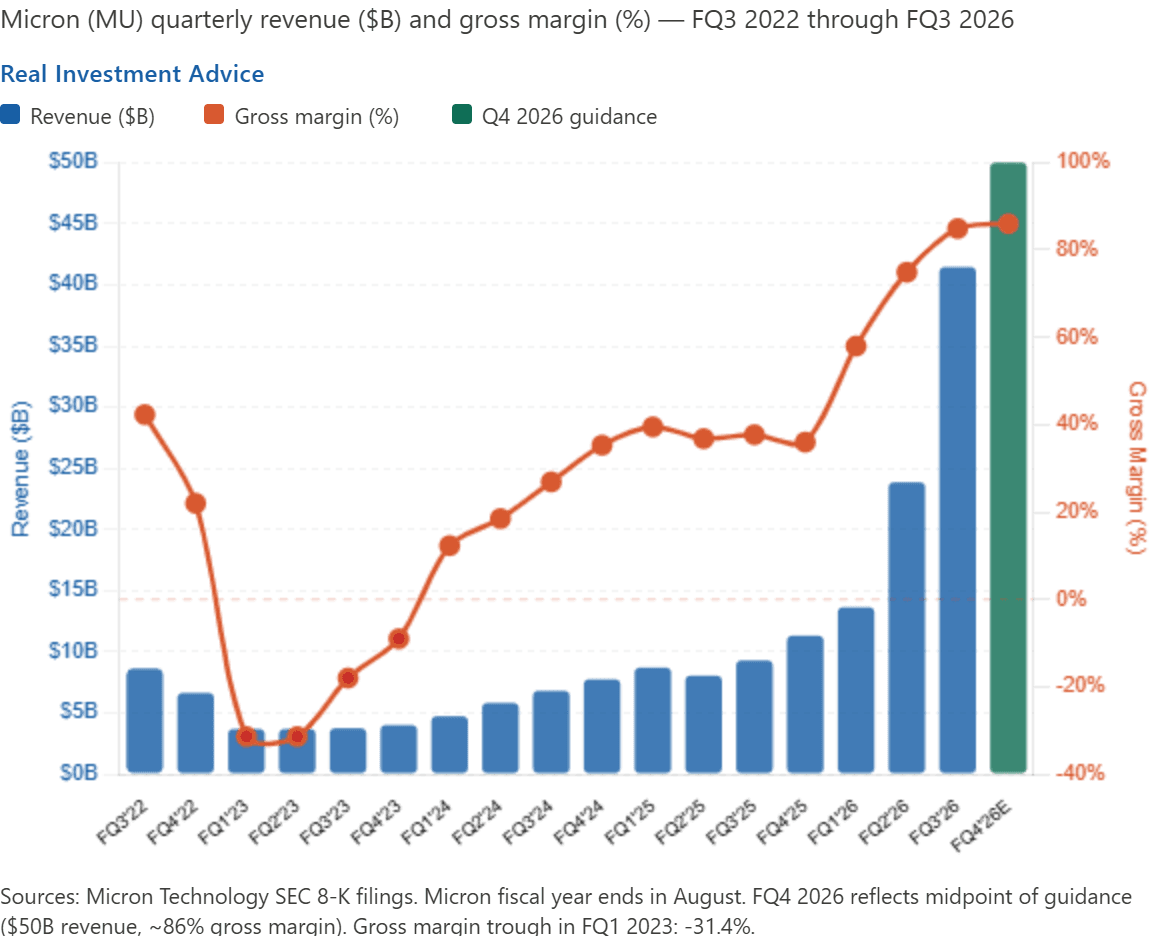

На цьому тлі останні квартальні результати SanDisk показують компанію, яка працює майже ідеально в умовах суперциклу, описаних вище. Дохід у 3-му кварталі 2026 фінансового року склав $5.95 млрд, що на 251% більше порівняно з минулим роком і на 97% послідовно, перевищивши власний прогнозний діапазон компанії та рішуче перевершивши оцінки Уолл-стріт. Прибуток на акцію (non-GAAP diluted EPS) склав $23.41, що стало величезним перевищенням очікувань аналітиків у приблизно $14, з позитивним сюрпризом EPS майже на 60%. Валова маржа зросла на 55.7 процентних пункти порівняно з минулим роком, що безпосередньо зумовлено ціновою владою, створеною дефіцитом постачання NAND. Сегмент дата-центрів компанії зріс на 233% послідовно, і квартал компанія закінчила повністю без боргів, з авторизованою програмою викупу акцій на $6 млрд.

На технологічній конференції Mizuho 2026 SanDisk підкреслила темпи своєї траєкторії доходу: дохід у 2025 фінансовому році склав приблизно $7 млрд, дохід у 2026 фінансовому році обговорювався на рівні приблизно $20 млрд, а консенсус Уолл-стріт на 2027 фінансовий рік наближається до $45 млрд. Це шестикратне розширення доходу приблизно за три фінансові роки, що відбувається разом із розширенням валової маржі, а не її стисненням, є фінансовою архітектурою, яка робить навіть агресивні цільові ціни аналітиків захищеними з точки зору форвардних прибутків.

| Показник | Факт 3 кв. 2026 ф.р. | Зміна рік до року | Перевищення аналітиків |

|---|---|---|---|

| Дохід | $5.95 млрд | +251% | Вище прогнозу |

| Non-GAAP EPS | $23.41 | Зі збитку -$0.30 | ~60% перевищення проти $14 |

| Валова маржа (GAAP) | +55.7п.п. розширення | Багатодесятирічні максимуми | Вище оцінок |

| Дохід дата-центрів | Зріс на 233% послідовно | Вибухове | Вище оцінок |

| Чистий борг | Нуль (без боргів) | Структурне покращення | Позитивний сигнал |

| Портфель LTA | ~$42 млрд | Додано нові контракти | 5 багаторічних угод ШІ |

Дебати про суперцикл проти бульбашки: два легітимні погляди

Формулювання "дебати про суперцикл" у заголовку цієї статті — це не просто риторика. Серед аналітиків існує справжня, добре аргументована розбіжність щодо того, чи є поточне середовище цін на NAND тривалим структурним зсувом, чи надмірно розтягнутим циклічним піком, який різко скоригується, коли з'явиться нова пропозиція.

Аргумент "биків" базується на постійності попиту на ШІ-інфраструктуру, багаторічних термінах створення нових виробничих потужностей (об'єкти Micron та SK Hynix не вийдуть на серійне виробництво до 2027 року), структурі контрактів LTA, які фіксують підвищені ціни поза спотовими коливаннями, прогнозі McKinsey щодо витрат на дата-центри у $7 трлн до 2030 року та продемонстрованій готовності покупців з Big Tech підписувати контракти, які захищають постачальників від спотової волатильності ціною зобов'язань щодо обсягів.

Аргумент "ведмедів" базується на історичному шаблоні циклічності NAND, де кожен підйом супроводжувався надмірною корекцією, оскільки виробники одночасно розширювали потужності у відповідь на високі ціни. Аналіз рейтингу світових виробників пам'яті 2026 року зазначив, що Kioxia та SanDisk користуються преміальними цінами на піку підйому NAND, але також зіткнуться з найкрутішими спадами, коли цикл розвернеться. Історичне моделювання Morgan Stanley, засноване на циклі 2016-2018 років, прогнозує, що медіанна валова маржа галузі може впасти на 60% від піку, а EPS може виявитися нижчим за консенсус на 11%, що потенційно спровокує значне скорочення мультиплікаторів.

Обидва погляди є легітимними. Інтелектуально чесна позиція полягає в тому, що поточний цикл NAND, керований ШІ, має структурні особливості — розбудова ШІ-інфраструктури, динаміка перерозподілу пластин, структура довгострокових контрактів, — яких не існувало в попередніх циклах, водночас несучи ті самі фундаментальні ризики, що десятиліттями характеризували інвестування в чіпи пам'яті.

Що насправді означає "перевага NAND від SanDisk" та її межі

Заголовне формулювання про "монополію NAND" потребує обережної кваліфікації. SanDisk не є монополією в жодному регуляторному сенсі. Samsung утримує найбільшу світову частку ринку NAND, а світовий ринок NAND включає принаймні п'ять значних виробників, включаючи Samsung, SK Hynix, Micron, Kioxia та саму SanDisk. SanDisk володіє не монопольною владою, а перевагами ринкового позиціонування, специфічними для поточного моменту: це єдиний великий публічний у США, безборговий, чистий виробник NAND з розкритим портфелем LTA на $42 млрд, технологією дорожньої карти HBF, яка може розширити її адресний ринок, переглядом оцінки, звільненим від конгломератного дисконту HDD, і траєкторією доходу, яку Уолл-стріт прогнозує на рівні $45 млрд на 2027 фінансовий рік.

Це реальні переваги, які трансформуються в реальну цінову владу та видимість прибутків. Вони не є постійними структурними перевагами, які гарантують, що SanDisk залишатиметься захищеною від циклічних сил нескінченно довго. Коли нові потужності з виробництва NAND з'являться в усьому світі у 2027 та 2028 роках, коли Samsung потенційно відновиться від своєї поточної несприятливої частки ринку в NAND для ШІ, і коли баланс попиту та пропозиції зрештою нормалізується, цінова влада, що наразі відображена у валовій маржі SanDisk у 55-78%, зіткнеться зі справжнім тиском.

Ключовим питанням для інвесторів та трейдерів є те, чи є тривалість і глибина потоку законтрактованих доходів поточного циклу достатньо довгими та великими, щоб виправдати поточні оцінки, і чи виконує менеджмент свою дорожню карту HBF за графіком, щоб відкрити наступний розділ розширення маржі до того, як поточний цикл NAND досягне піку.

Заключні думки

Паніка великих технологічних компаній щодо маржі у 2026 році зробила те, чого жодна нотатка аналітика не могла б досягти самотужки: вона перетворила суперцикл пам'яті для ШІ з наративу напівпровідникової галузі на реальність, що генерує заголовки для споживачів. Коли Apple називає інфляцію витрат на пам'ять "неминучою", коли Microsoft підвищує ціну на Surface Pro на 50%, коли AWS перекладає витрати через дефіцит безпосередньо на корпоративних хмарних клієнтів, і коли S&P Global Ratings офіційно прогнозує збереження цих умов до 2028 року, питання про те, чи є суперцикл реальним, було остаточно вирішене компаніями, які найбільше втратять від визнання цього факту. Залишається відкритим питання, чи триватиме він достатньо довго, щоб забезпечити повні цільові ціни в $3,000, передбачені найбільш оптимістичними прогнозами Bernstein, і чи настане остаточний розворот циклу до або після того, як технологія HBF від SanDisk створить новий рівень структурної цінової влади. Ці питання, ймовірно, будуть вирішені протягом наступних 12-18 місяців звітів про прибутки, оновлень цін на контракти NAND та оголошень про запуск нових виробничих потужностей. Тим часом фундаментальні дебати змістилися з "чи це реально?" на "як довго це триватиме?", і це, за більшістю аналітичних стандартів, значно сильніша відправна точка для аргументу "биків", ніж та, де аргумент був рік тому.

Суперцикл пам'яті для ШІ створює торгові, високоімпактні рухи в секторі напівпровідників та сховищ. Якщо ви хочете позиціонувати себе перед наступним каталізатором прибутків SNDK, відстежувати оновлення цін на NAND у міру їх надходження через галузеві звіти або відстежувати ширшу торгівлю ШІ-інфраструктурою в режимі реального часу, зареєструйтеся через WEEX і почніть перетворювати свої дослідження на дії вже сьогодні.

Часті запитання

1. Що таке суперцикл пам'яті для ШІ, і чи відрізняється він від минулих циклів пам'яті?

Суперцикл пам'яті для ШІ стосується поточного багаторічного періоду підвищених цін на NAND та DRAM, зумовленого насамперед попитом гіперскейлерів на сховища та пам'ять для ШІ-дата-центрів. Що відрізняє його від попередніх циклів, так це те, що цей дефіцит виникає через навмисний, структурний перерозподіл потужностей пластин на користь пам'яті з високою пропускною здатністю для ШІ-прискорювачів, а не через тимчасове перевищення попиту над пропозицією. Довгострокові угоди про постачання між SanDisk та гіперскейлерами на загальну суму приблизно $42 млрд також забезпечують законтрактовану цінову підлогу, якої історично не було під час спадів на ринку пам'яті.

2. Чому підвищення цін Apple підтверджує цінову владу SanDisk зокрема?

Apple широко вважається найпотужнішим переговірником у ланцюгах постачання споживчої електроніки. Коли компанія, яка історично поглинала коливання вартості компонентів, а не перекладала їх на споживачів, оголошує, що підвищення цін є "неминучим", це підтверджує, що середовище цін на NAND знаходиться поза межами можливостей навіть найбільш винахідливого покупця домовитися про зниження. Для SanDisk, як чистого постачальника NAND з повністю розпроданими потужностями на 2026 рік, це підтвердження безпосередньо підтверджує тезу про обмеженість постачання, що лежить в основі структури ціноутворення її довгострокових угод.

3. У чому різниця між SanDisk та Micron як інвестиціями в пам'ять для ШІ?

SanDisk — це компанія, що займається виключно флеш-пам'яттю NAND, без впливу DRAM, HBM або HDD, тоді як Micron диверсифікована в DRAM, NAND та пам'ять з високою пропускною здатністю. Концентрація SanDisk означає більшу чутливість прибутків до коливань цін на NAND в обох напрямках, тоді як диверсифікація Micron забезпечує більший буфер у різних циклах продуктів пам'яті. Bernstein спеціально зазначив, що структура LTA SanDisk дає їй перевагу в контрактному ціноутворенні перед Micron у поточних умовах.

4. Як довго триватиме суперцикл цін на NAND?

Кілька незалежних прогнозів передбачають, що дефіцит триватиме значно довше 2026 року. S&P Global Ratings прогнозує підвищені ціни на пам'ять принаймні до 2028 року, посилаючись на продовження інвестицій у ШІ-дата-центри з боку Microsoft, Google, Amazon та Meta. Очікується, що нові виробничі потужності від Micron та SK Hynix вийдуть на серійне виробництво не раніше 2027 року, а McKinsey прогнозує $7 трлн витрат на дата-центри до 2030 року, з яких $5.2 трлн орієнтовані на ШІ, а це означає, що тиск з боку попиту навряд чи швидко зменшиться.

5. Які ризики інвестування в SanDisk на основі тези про суперцикл пам'яті для ШІ?

Основні ризики включають історичну циклічність галузі чіпів пам'яті, яка історично бачила різкі корекції надлишку пропозиції після кожного цінового піку; розтягнуту оцінку на рівні 64-71x прибутків проти середнього галузевого показника приблизно 44x; виробничу залежність від спільного підприємства Kioxia; потенційне швидше, ніж очікувалося, додавання конкурентних потужностей від Samsung та SK Hynix; споживчий сегмент, який уже демонструє послідовне зниження доходу на 10%; і можливість того, що капітальні витрати на ШІ сповільняться швидше, ніж передбачає поточний прогноз гіперскейлерів, зменшуючи структурний попит, що лежить в основі вартості контрактів LTA.

Відмова від відповідальності

Ця стаття має лише інформаційно-освітній характер і не є фінансовою, інвестиційною, юридичною чи податковою консультацією. Усі дані, цільові ціни, показники прибутків та галузеві прогнози, згадані в цій статті, відображають загальнодоступну інформацію станом на кінець червня — початок липня 2026 року і можуть бути змінені без попередження. SanDisk (SNDK) демонструвала екстремальну волатильність цін, і минулі результати не є показником майбутніх результатів. Цільові ціни аналітиків, включаючи ціль Bernstein у $3,000, представляють думки третіх сторін і не є гарантіями майбутньої ціни акцій. Усі інвестиційні рішення несуть ризик часткової або повної втрати. Завжди проводьте незалежні дослідження та консультуйтеся з ліцензованим фінансовим фахівцем перед прийняттям будь-якого інвестиційного рішення. Ні автор, ні видавець не несуть відповідальності за збитки, що виникли внаслідок використання цього контенту.

Відмова від відповідності: цей контент надано лише для загальних брендингових та інформаційних цілей і не є фінансовою, інвестиційною, юридичною чи податковою консультацією. Події, нагороди, онлайн-події або пов’язану інформацію, згадана тут, не слід розглядати як рекомендацію, прохання чи запрошення до купівлі, продажу, торгівлі чи інших операцій з криптоактивами або використання послуг. Криптоактиви є дуже волатильними та можуть призвести до збитків. Послуги WEEX та онлайн-події можуть бути недоступні в усіх регіонах та підпадають під дію чинних законів, правил та вимог до участі. Ви несете відповідальність за забезпечення відповідності використання вами послуг WEEX місцевому законодавству та за ретельну оцінку ризиків перед участю в діяльності, пов’язаній з криптовалютами.

Вам також може сподобатися

Прогноз на матч Франція — Марокко: крипто-коефіцієнти

Пояснюємо, що таке крипто-коефіцієнти на матч Франція — Марокко. Дізнайтеся, як працюють дані Polymarket, блокчейн-ринки прогнозів, ліквідність та крипто-ставки під час FIFA 2026.

Чому SpaceX володіє 18 712 Bitcoin? Що означає включення SPCX до Nasdaq 100 для крипторинку

SpaceX володіє 18 712 Bitcoin на суму понад $1,2 млрд. Включення SPCX до Nasdaq 100 7 липня спровокувало пасивні купівлі на $4,3 млрд. Що це означає для криптовалют та ціни BTC у 2026 році.

Що таке криптовалюта Aptos (APT) і як вона працює? Повний посібник 2026 року

Що таке криптовалюта Aptos (APT)? Дізнайтеся, як вона працює, про технологію Block-STM, токеноміку, реформи квітня 2026 року, поточну ціну, екосистему та чи є APT гарною інвестицією у 2026 році.

Де і як купити ф'ючерси MSTR: повний посібник з торгівлі

Дізнайтеся, де і як купити ф'ючерси MSTR, вивчіть традиційні методи доступу до акцій та відкрийте для себе цінову експозицію MSTR через USDT на платформі WEEX TradFi. Приєднуйтесь до TradFi Trading Challenge для отримання потенційних винагород.

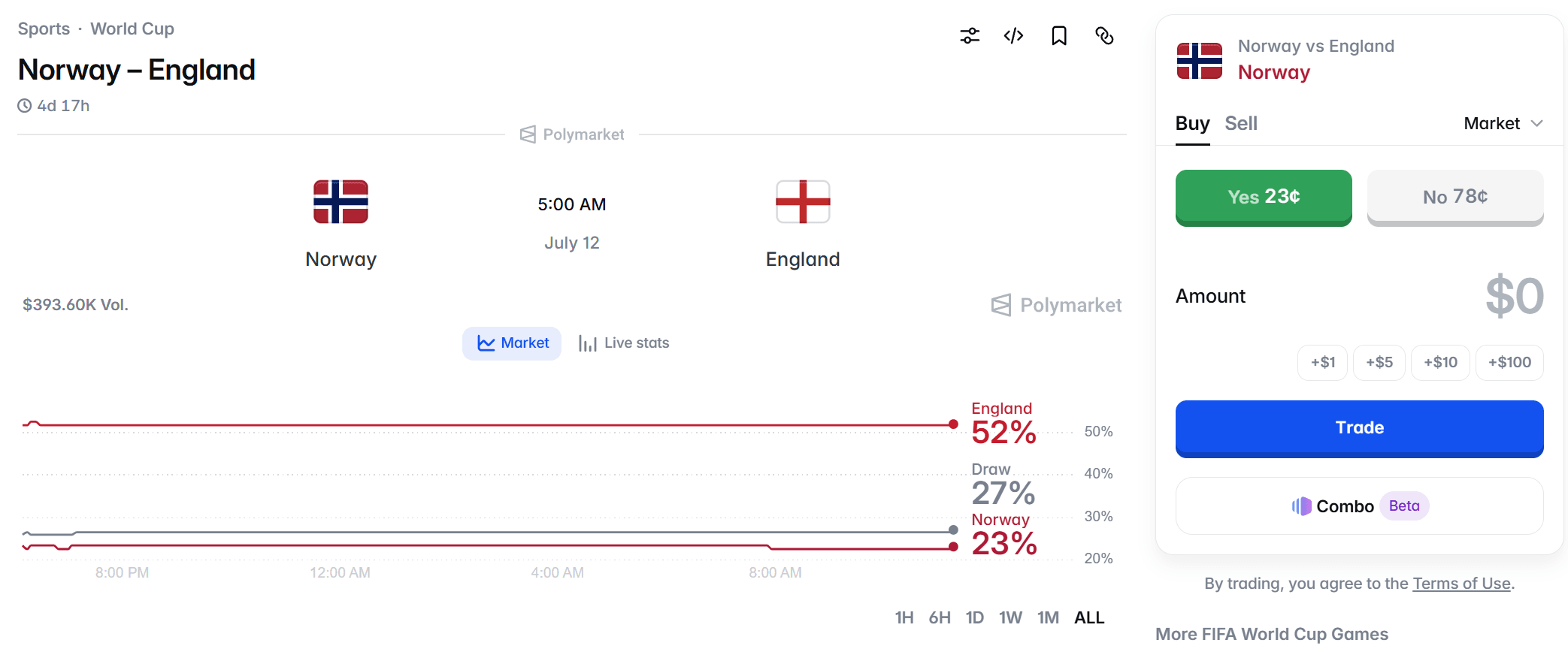

Прогноз на матч Норвегія — Англія: чи зможе Холанд шокувати Англію?

Вивчіть прогноз на матч Норвегія — Англія, крипто-коефіцієнти Polymarket, вплив Холанда, аналіз команд та ключові фактори цього чвертьфіналу Чемпіонату світу.

Чи законні ставки на ринках прогнозів виборів у США? Повний гайд 2026 року

Чи законні ставки на ринках прогнозів виборів у США? Отримайте повний огляд 2026 року щодо легальності Kalshi та Polymarket, ризиків інсайдерської торгівлі та заборон.

Регулювання ринків прогнозів: що варто знати користувачам WEEX перед торгівлею контрактними подіями

Регулювання ринків прогнозів залежить від країни, юрисдикції, типу події та структури платформи. Цей освітній посібник від WEEX пояснює основні регуляторні аспекти контрактів на події, ринків виборів, спортивних результатів, крипто-ринків прогнозів та оцінки ризиків для користувачів, не розглядаючи ринки прогнозів як торговий продукт WEEX.

Як заробити на ринках прогнозів: стратегії, ризики та що варто знати користувачам WEEX

Ринки прогнозів можуть створювати можливості для прибутку, коли трейдери оцінюють майбутні події точніше за натовп, але вони також несуть ризики ліквідності, юридичні, розрахункові та поведінкові ризики. Цей освітній посібник у стилі WEEX пояснює, як працює прибуток на ринках прогнозів, чому він не гарантований і як криптокористувачі можуть розглядати ринки прогнозів як тему для зовнішніх досліджень, а не як торговий продукт WEEX.

Як купити токен WXT: посібник для початківців з торгівлі токеном WEEX

WXT — це нативний токен екосистеми WEEX. У цьому посібнику для новачків пояснюється, як купити WXT на WEEX, що перевірити перед угодою, як керувати ризиками та оцінити роль WXT в екосистемі біржі перед розміщенням ордера.

Чи є токен WXT хорошою інвестицією? Переваги, ризики та ключові фактори

WXT може зацікавити користувачів, які хочуть отримати доступ до екосистеми WEEX, але це волатильний криптоактив із ризиками платформи, ліквідності та ринкових циклів. Цей посібник у стилі WEEX пояснює, як новачкам оцінити потенційні вигоди та ризики WXT перед прийняттям торгових рішень.

Polymarket проти опитувань: що ринки прогнозів кажуть про вибори до Конгресу 2026 року

Ринки прогнозів у стилі Polymarket та традиційні опитування вимірюють різні речі. Цей огляд WEEX пояснює, як користувачі можуть порівнювати шанси на виборах, дані опитувань, ліквідність та сигнали політичних ризиків навколо проміжних виборів у США 2026 року, не розглядаючи ринки прогнозів як торговий продукт WEEX.

Чи законні ринки прогнозів на вибори? Пояснення заборон штатів та позовів CFTC

Ринки прогнозів на вибори знаходяться на перетині федерального законодавства про деривативи, правил азартних ігор штатів та крипто-трейдингу. Цей гайд WEEX пояснює, чому законність залежить від структури платформи, юрисдикції, нагляду CFTC та регулювання штатів, нагадуючи користувачам розглядати такі ринки як зовнішню регуляторну тему, а не як торговий продукт WEEX.

Падіння акцій SNDK після цінового шоку від Apple: пастка чи останній шанс перед позначкою $3000?

Акції SNDK впали на 12%+ після шокового підвищення цін Apple — але Bernstein щойно підвищив цільову ціну до $3000. Чи є падіння SanDisk пасткою або можливістю для купівлі? Повний аналіз з останніми даними, цілями аналітиків та ризиками.

United States Water Reserve (USWR): чи можна купити зараз? Прогноз ціни та посібник з ризиків

United States Water Reserve (USWR) привернув увагу завдяки наративу про водні резерви, але користувачам варто перевірити, чи токен взагалі доступний для торгівлі. Цей посібник пояснює, як користувачам WEEX відстежувати USWR, уникати фейкових посилань та обережно оцінювати перспективи ціни.

Чи є America 250 Coin криптовалютою? Офіційні пам'ятні монети проти мем-токенів

America 250 Coin може стосуватися офіційних пам'ятних монет США або неофіційних криптотокенів із патріотичним брендингом. Цей посібник пояснює різницю між фізичними монетами та спекулятивними мем-токенами, а також те, що користувачам WEEX слід перевірити перед торгівлею будь-якими криптоактивами America 250.

Обвал золота чи можливість для купівлі? Що насправді каже нам ринок

Ризики торгівлі токеном WXT: ліквідність, залежність від платформи та волатильність ціни

WXT пов'язаний з екосистемою WEEX, але трейдерам важливо розуміти ризики ліквідності, залежності від платформи, волатильності та виконання ордерів. Цей гайд пояснює, як користувачам WEEX оцінювати WXT за допомогою практичної системи ризик-менеджменту.

Чому ринки прогнозів на підйомі? Polymarket, Kalshi та наратив ончейн-трейдингу

Ринки прогнозів привертають увагу, оскільки перетворюють невизначеність реального світу на ймовірності, якими можна торгувати. Цей огляд ринку від WEEX пояснює, чому Polymarket, Kalshi, стейблкоїни, соціальні мережі та ончейн-трейдинг залучають все більше трейдерів до ринків, заснованих на подіях.

Чи є ринки прогнозів інвестуванням чи азартними іграми? Ключові регуляторні ризики перед торгівлею

Ринки прогнозів знаходяться на межі фінансів, прогнозування, спекуляцій та азартних ігор. Ця стаття WEEX Wiki пояснює, чому регуляторна межа є розмитою, що варто перевірити новачкам перед торгівлею контрактними подіями та чому користувачам слід розглядати коефіцієнти ринків прогнозів як зовнішнє дослідження, а не як торговий продукт WEEX.

Прогноз акцій QCOM на 2026 рік: чи допоможе ШІ-стратегія Qualcomm переоцінити акції?

Прогноз акцій QCOM на 2026 рік: дізнайтеся про розвиток Qualcomm у сфері ШІ для дата-центрів, ШІ-смартфонів, драйвери росту, ризики та торгівлю TradFi через USDT на WEEX.

Запуск SpaceX Starlink з Ванденберга в червні 2026 року: посібник з видимості в Південній Каліфорнії

Посібник з видимості запуску SpaceX Starlink з Ванденберга в червні 2026 року для Південної Каліфорнії: час старту, найкращі місця для спостереження, прогноз погоди та оновлення в реальному часі.

Запуск SpaceX Starlink з Ванденберга: актуальні оновлення та час старту сьогодні

Актуальні оновлення та час старту сьогоднішнього запуску SpaceX Starlink з бази Ванденберг. Отримуйте найсвіжішу інформацію про час, деталі місії Starlink 17-28, корисне навантаження з 24 супутників та оновлення зворотного відліку.

Чому IPO SpaceX та OpenAI висмоктують ліквідність Біткоїна

Чому IPO SpaceX та OpenAI висмоктують ліквідність Біткоїна у 2026 році, включаючи вплив потоків IPO, відтоки з BTC ETF, ротацію в акції ШІ та ринкові наслідки.

Чи є IPO SpaceX хорошою інвестицією? Акції SpaceX, оцінка, ризики та майбутнє зростання

Чи є IPO SpaceX хорошою інвестицією? Дізнайтеся про оцінку акцій SpaceX, розвиток Starlink, ризики IPO, потенціал та чи варто купувати акції SpaceX у 2026 році.

Що таке криптовалюта Project Oasis Coin (PXR)? Актуальний гайд 2026 року про ціну PXR, контракт Solana та інше

Що таке криптовалюта Project Oasis Coin (PXR)? Читайте актуальний гайд 2026 року про ціну PXR, контракт Solana, ринкову капіталізацію, легітимність, ризики та безпечну торгівлю.

Платформа для транзакцій на базі штучного інтелекту Rardden Token: Чому це важливо у 2026 році

Чому Rardden Token впроваджує нову платформу для транзакцій на основі штучного інтелекту, які проблеми, за запевненнями RDN, вона покликана вирішити, останні новини про проект, ризики, деталі контракту та аналітика у сфері криптовалют на основі штучного інтелекту.

Прогноз цін на USWR: Чи може ціна на акції United States Water Reserve впасти до 1 долара?

Чи може ціна акцій United States Water Reserve досягти 1 долара у 2026 році? USWR почав привертати увагу, оскільки поєднує в собі кілька потужних крипто-наративів: Токени Solana, інфраструктура штучного інтелекту, попит на воду, мова реальних активів та дефіцит природних ресурсів. Таке поєднання може викликати значний інтерес на ринку, але водночас робить ретельне дослідження ще важливішим.

Чи може CDOF досягти $1 у 2026 році? Прогноз ціни Китайського цифрового нафтового фонду

Чи може CDOF досягти $1 у 2026 році? Це питання почало з'являтися, оскільки Китайський цифровий нафтовий фонд, або CDOF, привернув увагу як токен на базі Solana з енергетичною тематикою. Назва звучить серйозно, але трейдерам слід відокремити брендинг від фактичної ринкової структури перед тим, як робити будь-які прогнози цін.

Чи зможе XRP досягти ціни в 10 доларів у 2026 році? Прогноз ціни XRP та аналіз ринкової капіталізації

Чи зможе XRP досягти ціни в 10 доларів у 2026 році? Це одне з найпопулярніших запитань щодо криптоактивів з великою капіталізацією, оскільки XRP має тривалу історію на ринку, високу ліквідність та є одним із найсильніших брендів у сфері цифрових активів. Але ціна в 10 доларів — це не лише питання популярності. Це залежить від пропозиції, вартості, ринкового попиту, рівня впровадження XRP Ledger, а також від того, чи зможе крипторинок у цілому витримати черговий масштабний сплеск популярності альткойнів.

Шок від штрафу Futu оголює ризики брокерів — чому WEEX TradFi підходить трейдерам, які прагнуть швидшого доступу до світових ринків

Акції Futu впали після новин про штраф у Китаї. Дізнайтеся, чому впали акції FUTU, як останні обмеження впливають на трейдерів і чому WEEX TradFi пропонує доступ до акцій, золота, нафти, форекс та індексів з маржею в USDT в одному акаунті.

Прогноз на матч Франція — Марокко: крипто-коефіцієнти

Пояснюємо, що таке крипто-коефіцієнти на матч Франція — Марокко. Дізнайтеся, як працюють дані Polymarket, блокчейн-ринки прогнозів, ліквідність та крипто-ставки під час FIFA 2026.

Чому SpaceX володіє 18 712 Bitcoin? Що означає включення SPCX до Nasdaq 100 для крипторинку

SpaceX володіє 18 712 Bitcoin на суму понад $1,2 млрд. Включення SPCX до Nasdaq 100 7 липня спровокувало пасивні купівлі на $4,3 млрд. Що це означає для криптовалют та ціни BTC у 2026 році.

Що таке криптовалюта Aptos (APT) і як вона працює? Повний посібник 2026 року

Що таке криптовалюта Aptos (APT)? Дізнайтеся, як вона працює, про технологію Block-STM, токеноміку, реформи квітня 2026 року, поточну ціну, екосистему та чи є APT гарною інвестицією у 2026 році.

Де і як купити ф'ючерси MSTR: повний посібник з торгівлі

Дізнайтеся, де і як купити ф'ючерси MSTR, вивчіть традиційні методи доступу до акцій та відкрийте для себе цінову експозицію MSTR через USDT на платформі WEEX TradFi. Приєднуйтесь до TradFi Trading Challenge для отримання потенційних винагород.

Прогноз на матч Норвегія — Англія: чи зможе Холанд шокувати Англію?

Вивчіть прогноз на матч Норвегія — Англія, крипто-коефіцієнти Polymarket, вплив Холанда, аналіз команд та ключові фактори цього чвертьфіналу Чемпіонату світу.

Чи законні ставки на ринках прогнозів виборів у США? Повний гайд 2026 року

Чи законні ставки на ринках прогнозів виборів у США? Отримайте повний огляд 2026 року щодо легальності Kalshi та Polymarket, ризиків інсайдерської торгівлі та заборон.