Зверніть увагу, що оригінальний текст написано англійською мовою. Деякі перекладені тексти може бути створено за допомогою автоматизованих інструментів, які можуть бути не зовсім точними. У разі розбіжностей переважну силу має англомовна версія.

Зверніть увагу, що оригінальний текст написано англійською мовою. Деякі перекладені тексти може бути створено за допомогою автоматизованих інструментів, які можуть бути не зовсім точними. У разі розбіжностей переважну силу має англомовна версія.Падіння акцій SNDK після цінового шоку від Apple: пастка чи останній шанс перед позначкою $3000?

Оцінити в Google

Оцінити в Google

Ключові висновки

- Apple підвищила ціни на Mac та iPad на суму до $300 25 червня 2026 року, посилаючись на дефіцит DRAM та NAND-флешпам'яті, який генеральний директор Тім Кук назвав "столітньою повінню", що парадоксальним чином підштовхнуло акції SNDK вгору на 12%, перш ніж ширший розпродаж у секторі нівелював ці здобутки.

- SanDisk (NASDAQ: SNDK) потім впали на 12,49% 23 червня та ще на 7,45% 26 червня, що було спровоковано історичним крахом сектору чипів пам'яті в Південній Кореї та побоюваннями щодо ШІ-бульбашки, відкинувши акції від майже історичного максимуму в $2354,39 назад до діапазону $1900-$2050.

- Марк Ньюман з Bernstein підвищив цільову ціну з $1700 до $3000 30 червня 2026 року, посилаючись на перевагу SanDisk у довгострокових контрактах над Micron; Citi підвищив ціль до $2500, Mizuho до $2200, а Bank of America до $2100 у той самий період.

- Ціни на NAND-флешпам'ять зросли приблизно на 90% у квартальному обчисленні, а пакет NAND на 256 ГБ в iPhone Pro, який коштував Apple приблизно $13 минулого року, тепер оцінюється приблизно в $51, що підтверджує реальність дефіциту попиту та пропозиції, який є контрактним і не зникне швидко.

- Потенціал зростання SNDK за оцінкою Bernstein від входу близько $2050 до цілі $3000 становить приблизно 46% потенційного прибутку, але акції торгуються з P/E 64-71x, несуть ризик залежності від виробництва Kioxia, а їх споживчий сегмент впав на 10% послідовно, навіть попри бум доходів від центрів обробки даних.

- Падіння створює справжню дискусію: чи є це можливістю для купівлі акцій, підкріплених $42 мільярдами довгострокових угод на постачання та повністю розпроданими потужностями на 2026 рік, чи початком тривалої корекції акцій, які вже зросли майже на 5000% з моменту виділення в окрему компанію?

Останні два тижні торгів SNDK містили дві окремі, здавалося б, суперечливі сюжетні лінії, які зіткнулися в одну з найбільш обговорюваних ситуацій у всесвіті акцій ШІ-інфраструктури. З одного боку: Apple підтвердила те, про що постачальники NAND говорили інвесторам місяцями, оголосивши про різке підвищення цін до $300 на лінійку Mac та iPad, оскільки витрати на пам'ять та зберігання даних зросли настільки драматично, що навіть найпотужніша у світі компанія споживчої електроніки більше не може їх поглинати. Це мало бути однозначно «бичачим» сигналом для SNDK, і спочатку так і було. З іншого боку: історичний крах акцій чипів Південної Кореї, пов'язаний із Samsung та SK Hynix, спровокував хвилю глобального зараження сектору, побоювання щодо ШІ-бульбашки відновилися, і SNDK впали на 12,49% за одну сесію, перш ніж продовжити втрати наступного тижня. Потім, щойно пил осів, Bernstein знизив цільову ціну до $3000, що передбачало майже 46% зростання від рівня, на якому торгувалися акції. Для тих, хто намагається зорієнтуватися в цих суперечливих сигналах, ця стаття збирає всі дані за останні два тижні, щоб допомогти вам вирішити, чи є падіння пасткою, чи реальною точкою входу.

Якщо ви хочете відстежувати SNDK та інші високоризикові назви ШІ-інфраструктури в режимі реального часу, встановлювати цінові сповіщення та діяти швидко, коли ці швидкоплинні ситуації змінюються, ви можете створити безкоштовний акаунт через WEEX і отримати доступ до інструментів ринку в реальному часі.

Чому підвищення цін Apple насправді є «бичачим» сигналом для SNDK

Щоб зрозуміти, чому оголошення Apple про ціни має значення для інвесторів SanDisk, потрібно стежити за логікою ланцюга постачання. Apple підвищила ціни на Mac та iPad на суму до $300 25 червня 2026 року, що вплинуло на продукти в усій лінійці, причому Mac Studio M3 Ultra зазнав найбільш екстремального збільшення, зробивши стрибок на $1300 порівняно з попередньою ціною. HomePod mini отримав скромніше підвищення на $30, але модель для всіх продуктів була послідовною: інфляція витрат на пам'ять та зберігання даних більше не може стримуватися на рівні компонентів.

Основною причиною є глобальний дефіцит DRAM та NAND-флешпам'яті, спричинений безпосередньо попитом ШІ-індустрії на пам'ять із високою пропускною здатністю. Виробники пам'яті, включаючи Samsung, SK Hynix та Micron, перенаправили потужності кремнієвих пластин на пам'ять із високою пропускною здатністю, що використовується в ШІ-прискорювачах, яка приносить маржу приблизно на 50% вищу за пластину, ніж звичайна мобільна DRAM.

Дослідницька фірма TechInsights підраховує, що пакет DRAM на 12 ГБ в iPhone 17 Pro коштував Apple приблизно $39, цифра, яка може зрости до $145 в iPhone 18 Pro, що є збільшенням на 272% для тієї ж кількості чипів того ж типу. Рівень NAND-флешпам'яті на 256 ГБ в iPhone Pro коштував Apple приблизно $13 за одиницю минулого року; та сама конфігурація тепер, за прогнозами, коштуватиме приблизно $51.

Контрактні ціни на звичайну DRAM підскочили приблизно на 90% лише в першому кварталі 2026 року, а потім зросли ще на 60% у другому кварталі. Ціни на NAND-флешпам'ять зросли в аналогічному темпі. Загалом, витрати на пам'ять та зберігання даних зросли приблизно в чотири рази порівняно з тим, що було три квартали тому.

Акції зросли відразу після оголошення Apple, оскільки попередження Apple про неминуче підвищення цін на пам'ять та зберігання даних зробило історію про цінову владу SanDisk більш достовірною. Якщо один із найбільших у світі виробників пристроїв намагається поглинути вищі витрати на пам'ять, це свідчить про те, що NAND-флешпам'ять може залишатися в дефіциті довше і підтримувати сильнішу маржу для постачальників. Це саме той тип підтвердження від третьої сторони, який усуває будь-які сумніви щодо того, чи є сила ціноутворення NAND реальною чи спекулятивною, і для власників SNDK Apple виступила як мимовільне публічне схвалення «бичачої» тези.

| Продукт Apple | Підвищення ціни (червень 2026) | Першопричина |

|---|---|---|

| Mac Studio (M3 Ultra) | +$1300 | Інфляція вартості компонентів DRAM + NAND |

| Лінійка Mac (різні) | Середнє +$246,67 | DRAM зросла на ~90% у Q1 2026 |

| Лінійка iPad | До +$300 | NAND-флешпам'ять зросла на 90%+ QoQ на початку 2026 |

| iPhone 18 Pro (очікується у вересні) | Оціночно +$200 | Вартість NAND 256 ГБ: $13 → $51 за рік |

Що спровокувало падіння: Корея, побоювання щодо ШІ-бульбашки та фіксація прибутку

Попри «бичачий» імпульс, спричинений Apple, SNDK пережили два своїх найрізкіших одноденних падіння поспіль протягом останніх двох тижнів червня 2026 року.

Різка хвиля виходу з ризикових активів прокотилася глобальним сектором напівпровідників 23 червня 2026 року. Безпосередній каталізатор виник в Азії, де історичний крах акцій чипів пам'яті Південної Кореї поширився на світові ринки. Базовий індекс Південної Кореї різко впав, потягнувши за собою важкі втрати у гігантів пам'яті Samsung Electronics та SK Hynix. Цей розгром азійського ринку був спровокований зростанням занепокоєння щодо конкурентоспроможності штучного інтелекту після звільнень керівників у Google, поряд із суворим регуляторним наглядом за фінансовими продуктами, пов'язаними з напівпровідниками.

26 червня SanDisk впали ще на 7,45%. Відкат став перевіркою реальності оцінки, підкреслюючи інтенсивну волатильність, притаманну чистим активам пам'яті, коли макроліквідність зменшується, а терміни ШІ-інфраструктури стикаються з незначними затримками.

Корекція є першим широким випробуванням торгівлі ШІ-пам'яттю з моменту виділення SanDisk, що викликає нові питання щодо інституційного позиціонування та ризику сектору. Для інвесторів останній крок ставить багаторічну тезу про ШІ-пам'ять під пильніший нагляд і фокусує увагу на волатильності та фіксації прибутку.

| Подія розпродажу | Дата | Рух SNDK | Тригер |

|---|---|---|---|

| Побоювання щодо ШІ-бульбашки, розпродаж ринку SpaceX | 22 червня 2026 | -11,9% | Широкий розпродаж технологій |

| Історичний крах KOSPI Південної Кореї | 23 червня 2026 | -12,49% до -13,64% | Крах Samsung + SK Hynix |

| Ширше зараження сектору пам'яті | 26 червня 2026 | -7,45% до -10,36% | Фіксація прибутку, сумніви щодо витрат на ШІ |

Разом ці кроки відкинули SNDK від майже історичного максимуму в $2354,39 до діапазону $1900-$2050 всього за кілька торгових сесій, фактично стиснувши те, що було ще більш екстремальною оцінкою, без суттєвої зміни будь-яких фундаментальних показників бізнесу компанії.

Ціль Волл-стріт у $3000: що насправді кажуть аналітики

Аналітик Bernstein Марк Ньюман підвищив цільову ціну фірми для SanDisk до $3000 з $1700, зберігаючи рейтинг Outperform для акцій. Фірма зазначила, що нові довгострокові угоди щодо пам'яті дають SanDisk контрактну перевагу.

З рівня закриття близько $2238, ціль Bernstein у $3000 передбачає зростання приблизно на 46,31% від цього рівня. Bernstein також публічно стверджував, що SanDisk має структурну перевагу над Micron у цьому середовищі, пов'язану безпосередньо з широтою та тривалістю довгострокових угод на постачання з гіперскейлерами, які ефективно фіксують підвищені ціни на NAND на роки, замість того, щоб залишати компанію вразливою до волатильності спотових цін.

Повна картина консенсусу аналітиків показує широкий, але послідовно «бичачий» діапазон:

| Аналітична фірма | Попередня ціль | Оновлена ціль | Рейтинг | Дата оновлення |

|---|---|---|---|---|

| Bernstein (Марк Ньюман) | $1700 | $3000 | Outperform | 30 червня 2026 |

| Citigroup | $2025 | $2500 | Buy | 25 червня 2026 |

| Mizuho | $1825 | $2200 | Outperform | Червень 2026 |

| Bank of America | $1550 | $2100 | Buy | Червень 2026 |

| Morgan Stanley | $1100 | $1750 | — | 3 червня 2026 |

| Cantor Fitzgerald | — | $2900 | — | Нещодавно |

Дохід SanDisk зріс на вражаючі 251% у річному обчисленні в останньому кварталі. Завдяки стрімкому зростанню цін на NAND, маржа SanDisk також швидко покращується. На технологічній конференції Mizuho 2026 року SanDisk підкреслила, як швидко попит на ШІ-зберігання даних змінює бізнес: дохід за 2025 фінансовий рік обговорювався на рівні близько $7 мільярдів, дохід за 2026 фінансовий рік — близько $20 мільярдів, а консенсус Волл-стріт на наступний рік — близько $45 мільярдів.

Ця траєкторія доходу, від $7 мільярдів до $20 мільярдів і до прогнозованих $45 мільярдів приблизно за три роки, є базовою математикою, яка виправдовує найвищі цілі аналітиків, оскільки навіть ціль Bernstein у $3000 стає менш екстремальною, якщо порівнювати її з компанією, яка потенційно наближається до $45 мільярдів річних продажів.

«Ведмежий» сценарій: чому падіння може бути попереджувальним знаком

Збалансоване прочитання SNDK вимагає сприйняття ризиків так само серйозно, як і потенціалу зростання. Коефіцієнт P/E акцій 64,5 проти середнього галузевого показника 44,5 у поєднанні з показником вартості 1 згідно з деякими аналітичними структурами свідчить про те, що значна частина майбутнього зростання вже врахована в ціні акцій на поточному рівні.

SanDisk піддається серйозній вразливості до глобального зараження сектору як чистий гравець NAND. 23 червня 2026 року SNDK пережили різке одноденне падіння на 13,64%, найгіршу сесію з моменту виділення з Western Digital, спровоковане розпродажем у південнокорейських гігантів пам'яті. Оскільки SanDisk є чистим виробником NAND-флешпам'яті без бізнесу DRAM або пам'яті з високою пропускною здатністю (HBM), їй бракує диверсифікованого продуктового буфера, щоб ізолювати себе від глобальних макрозмін у секторі пам'яті.

SanDisk також структурно піддається ризикам спільного підприємства, оскільки покладається на партнерство з японською компанією Kioxia для виробництва майже всіх своїх чипів флешпам'яті. Крім того, хоча доходи від центрів обробки даних, орієнтованих на ШІ, стрімко зростають, традиційний споживчий сегмент компанії зазнав послідовного зниження на 10%, що підкреслює нерівномірний попит за межами гіпермасштабної інфраструктури.

Одна модель оцінки передбачає цільову ціну близько $1930 для SNDK, що передбачає близько 12% зниження від недавнього закриття близько $2185, вказуючи на те, що акції можуть здаватися переоціненими після різкого ралі на поточних рівнях, причому майбутні результати, ймовірно, залежатимуть від ціноутворення NAND, попиту на ШІ-зберігання даних, імпульсу корпоративних SSD та того, чи зможе керівництво підтримувати поточну маржу.

Падіння проти пастки: структура для оцінки ситуації

Питання про те, чи є падіння можливістю для купівлі, чи попереджувальним знаком, майже завжди зводиться до відокремлення того, що змінилося в бізнесі, від того, що змінилося лише в настроях або ціні. У випадку з SNDK наприкінці червня 2026 року чесна відповідь полягає в тому, що в бізнесі майже нічого не змінилося, тоді як багато що змінилося в ціновій динаміці, керованій настроями.

Підтвердження підвищення цін Apple, сильний звіт про прибутки Micron і підвищення цілі Bernstein до $3000 — все це сталося на тому ж тижні, що й розпродаж, і всі вони вказували в одному напрямку: ціноутворення NAND залишається структурно підвищеним, попит від гіперскейлерів повністю заброньований, а портфель довгострокових контрактів компанії на $42 мільярди не зник через крах корейського індексу. Вимушене підвищення цін Apple підтверджує всім учасникам ринку, що підвищення цін на DRAM та NAND не тільки реальне, але й має силу змусити Apple, найдомінантніший у світі бренд споживчої електроніки, перекласти їх на споживачів замість того, щоб поглинати їх.

Водночас акції, які зросли приблизно на 5000% за шістнадцять місяців, за визначенням вразливі до різких розворотів, навіть коли нічого фундаментально не ламається, просто тому, що тиск фіксації прибутку величезний, і будь-який макрострах може стати тригером. Модель червневого розпродажу, різке падіння на 10-15% з подальшим частковим відновленням при одночасних «бичачих» діях аналітиків, відповідає здоровій корекції в межах триваючого структурного тренду, а не початку розвороту в базовій тезі NAND.

| Фактор | «Бичачий» для покупців на падінні | «Ведмежий» / Сигнал обережності |

|---|---|---|

| Ціноутворення NAND | Підтверджено підвищеним, зростання на 90%+ QoQ | Циклічність може розвернутися, якщо надійде нова пропозиція |

| Підвищення ціни Apple | Підтверджує тривалість обмеження пропозиції | Ризик відкату споживчого попиту, якщо ціни занадто високі |

| Ціль Bernstein $3000 | 46%+ передбачуваного зростання від $2050 | Цілі неодноразово підвищувалися; не гарантовано |

| Дохід Q3 FY2026 | +251% YoY, маржа 56% | Споживчий сегмент -10% послідовно |

| Портфель LTA | $42 млрд+ законтрактованого доходу | Дохід вже врахований у ціні; ризик виконання залишається |

| Оцінка (P/E) | Зростання доходу виправдовує премію | 64-71x є завищеним проти середнього галузевого 44,5x |

| Технічні сигнали | Сигнал купівлі MACD | Williams %R на рівні 2,308 свідчить про перекупленість |

| Інституційне позиціонування | Bernstein, Citi, Mizuho — всі «бичачі» | Відзначено продаж інсайдерами; побоювання щодо блокування |

Що дивитися далі: випробування прибутками в серпні

Наступною великою бінарною подією для SNDK є звіт про прибутки за 1-й фінансовий квартал 2027 року, який очікується приблизно в серпні 2026 року. Аналітики шукатимуть кілька конкретних сигналів підтвердження: чи продовжує частка сегмента центрів обробки даних у загальному доході зростати у відсотковому відношенні, чи тримається валова маржа вище 55%, чи стискається до нижчих діапазонів, чи оновлює керівництво свій прогноз щодо портфеля LTA на $42 мільярди і чи були додані нові підписання контрактів, і чи стабілізується споживчий сегмент, чи продовжує знижуватися послідовно. Сильний серпневий звіт, що відповідає або перевищує консенсус-прогноз доходу Mizuho у $45 мільярдів на 2027 фінансовий рік, ймовірно, прискорить імпульс до вищих цілей аналітиків. Слабший, ніж очікувалося, результат, особливо якщо він супроводжуватиметься будь-якими коментарями про пом'якшення попиту з боку гіперскейлерів, ймовірно, спровокує ще один раунд різкого продажу.

Остаточний вердикт

Падіння SNDK після цінового шоку Apple на пам'ять та краху корейського ринку підкріплене реальними даними з обох сторін аргументу. Сам бізнес, із повністю розпроданими потужностями на 2026 рік, портфелем довгострокових угод на $42 мільярди, зростанням доходу на 251% та траєкторією прискорення прибутків до $45 мільярдів у прогнозах аналітиків на 2027 фінансовий рік, не погіршився. Каталізатор падіння був керований настроями, а не фундаментально. Ціновий шок Apple, далеко не будучи негативним для SNDK, є, мабуть, найчіткішим зовнішнім підтвердженням того, що дефіцит NAND — це не просто наратив постачальника, а загальногалузева цінова реальність, яка змушує навіть найпотужнішого менеджера ланцюга постачання у світі підвищувати споживчі ціни. Ціль Bernstein у $3000 не є помилкою округлення; вона підкріплена контрактною економікою та траєкторією доходу, яка робить математику захищеною. Тим не менш, акції торгуються за завищеною оцінкою, несуть концентрований циклічний ризик, піддаються залежності від виробництва Kioxia і показали, що можуть впасти на 10-15% за один день лише через макрострах. Це категорично не низькоризиковий вхід, незалежно від того, де знаходиться кінцева ціль. Правильна структура для підходу до падіння SNDK: реальна можливість, підвищений ризик, вимагають суворого визначення розміру позиції та дисципліни стоп-лосс, і спостерігайте за серпневим звітом про прибутки як за наступною справжньою фундаментальною контрольною точкою.

Якщо ви спостерігаєте за цією ситуацією і хочете бути готовими діяти швидко, коли розгорнеться наступний великий крок SNDK, зареєструйтеся через WEEX і почніть відстежувати цю волатильну, але фундаментально захопливу гру на ШІ-зберіганні даних вже сьогодні.

Часті запитання

1. Чому акції SNDK впали так різко наприкінці червня 2026 року, якщо бізнес працює добре?

Розпродаж був переважно керований настроями і спровокований ззовні, а не будь-якою зміною в бізнесі SanDisk. Історичний крах акцій пам'яті Південної Кореї за участю Samsung та SK Hynix поширився на світові ринки в поєднанні з ширшими побоюваннями щодо ШІ-бульбашки та фіксацією прибутку після екстремального зростання на 800%+ з початку року. Жодна з довгострокових угод на постачання компанії, прогнозів доходу або фундаментальних бізнес-показників не змінилася протягом цього періоду.

2. Чи реальна цільова ціна Bernstein у $3000 для SNDK?

Ціль Bernstein у $3000 базується на перевазі SanDisk у довгострокових угодах над Micron, портфелі контрактів на $42 мільярди та траєкторії доходу, публічно обговорюваній на рівні приблизно $20 мільярдів на 2026 фінансовий рік і близько $45 мільярдів у консенсусі Волл-стріт на 2027 фінансовий рік. Чи матеріалізуються ці прогнози, значною мірою залежатиме від того, чи залишаться ціни на NAND підвищеними і чи залишиться попит гіперскейлерів послідовним, обидва з яких є припущеннями, а не гарантіями.

3. Як підвищення цін Apple впливає на акції SanDisk?

Підтверджене підвищення цін Apple на суму до $300 на лінійку Mac та iPad підтверджує, що витрати на NAND та DRAM є дійсно, контрактно підвищеними і не можуть бути поглинуті навіть найпотужнішим у світі виробником споживчої електроніки. Це зміцнює достовірність наративу про цінову владу SanDisk, оскільки якщо Apple змушена перекладати витрати на споживачів, постачальники NAND, такі як SanDisk, явно утримують важелі впливу в ланцюгу постачання.

4. Які найбільші ризики купівлі SNDK на цьому падінні?

Основні ризики включають завищену оцінку в 64-71x прибутків, структурну залежність від спільного підприємства Kioxia для виробництва чипів, потенційну надлишкову пропозицію NAND, якщо Samsung та SK Hynix відновлять розширення потужностей, споживчий сегмент, що демонструє послідовне зниження доходу, та постійну вразливість до різких одноденних падінь на змінах глобальних макронастроїв. Акції показали, що можуть впасти на 10-13% за одну сесію без будь-яких фундаментальних змін у бізнесі.

5. За чим мені стежити, щоб знати, чи є падіння SNDK можливістю для купівлі чи пасткою?

Найважливішою найближчою контрольною точкою є наступний звіт про прибутки SanDisk, який очікується приблизно в серпні 2026 року. Слідкуйте особливо за тим, чи залишається валова маржа вище 55%, чи продовжує сегмент центрів обробки даних зростати як частка загального доходу, і чи залишаються коментарі керівництва щодо бронювань LTA на 2027 рік послідовними з цифрою $42 мільярди, наведеною в недавньому прогнозі. Сильний серпневий звіт підтвердив би «бичачий» сценарій; будь-яке скорочення прогнозу або сигнал стиснення маржі підтвердив би обережний «ведмежий» сценарій.

Відмова від відповідальності

Ця стаття призначена лише для інформаційних та освітніх цілей і не є фінансовою, інвестиційною, юридичною або податковою порадою. Ціни на акції, цільові ціни аналітиків, прогнози прибутків та дані компаній, згадані в цій статті, відображають загальнодоступну інформацію станом на кінець червня — початок липня 2026 року і можуть бути змінені в будь-який час. SanDisk (SNDK) продемонстрував екстремальну волатильність цін, із задокументованими одноденними рухами, що перевищують 12% в будь-якому напрямку, і минулі результати не є показником майбутніх результатів. Усі цільові ціни аналітиків є думками третіх сторін, а не гарантіями майбутніх результатів ціни акцій. Завжди проводьте власне незалежне дослідження, перевіряйте всі цифри з першоджерел і консультуйтеся з ліцензованим фінансовим консультантом перед прийняттям будь-якого інвестиційного рішення. Ні автор, ні видавець не несуть жодної відповідальності за збитки, понесені в результаті покладання на цей контент.

Відмова від відповідності: цей контент надано лише для загальних брендингових та інформаційних цілей і не є фінансовою, інвестиційною, юридичною чи податковою консультацією. Події, нагороди, онлайн-події або пов’язану інформацію, згадана тут, не слід розглядати як рекомендацію, прохання чи запрошення до купівлі, продажу, торгівлі чи інших операцій з криптоактивами або використання послуг. Криптоактиви є дуже волатильними та можуть призвести до збитків. Послуги WEEX та онлайн-події можуть бути недоступні в усіх регіонах та підпадають під дію чинних законів, правил та вимог до участі. Ви несете відповідальність за забезпечення відповідності використання вами послуг WEEX місцевому законодавству та за ретельну оцінку ризиків перед участю в діяльності, пов’язаній з криптовалютами.

Вам також може сподобатися

Прогноз на матч Франція — Марокко: крипто-коефіцієнти

Пояснюємо, що таке крипто-коефіцієнти на матч Франція — Марокко. Дізнайтеся, як працюють дані Polymarket, блокчейн-ринки прогнозів, ліквідність та крипто-ставки під час FIFA 2026.

Чому SpaceX володіє 18 712 Bitcoin? Що означає включення SPCX до Nasdaq 100 для крипторинку

SpaceX володіє 18 712 Bitcoin на суму понад $1,2 млрд. Включення SPCX до Nasdaq 100 7 липня спровокувало пасивні купівлі на $4,3 млрд. Що це означає для криптовалют та ціни BTC у 2026 році.

Що таке криптовалюта Aptos (APT) і як вона працює? Повний посібник 2026 року

Що таке криптовалюта Aptos (APT)? Дізнайтеся, як вона працює, про технологію Block-STM, токеноміку, реформи квітня 2026 року, поточну ціну, екосистему та чи є APT гарною інвестицією у 2026 році.

Де і як купити ф'ючерси MSTR: повний посібник з торгівлі

Дізнайтеся, де і як купити ф'ючерси MSTR, вивчіть традиційні методи доступу до акцій та відкрийте для себе цінову експозицію MSTR через USDT на платформі WEEX TradFi. Приєднуйтесь до TradFi Trading Challenge для отримання потенційних винагород.

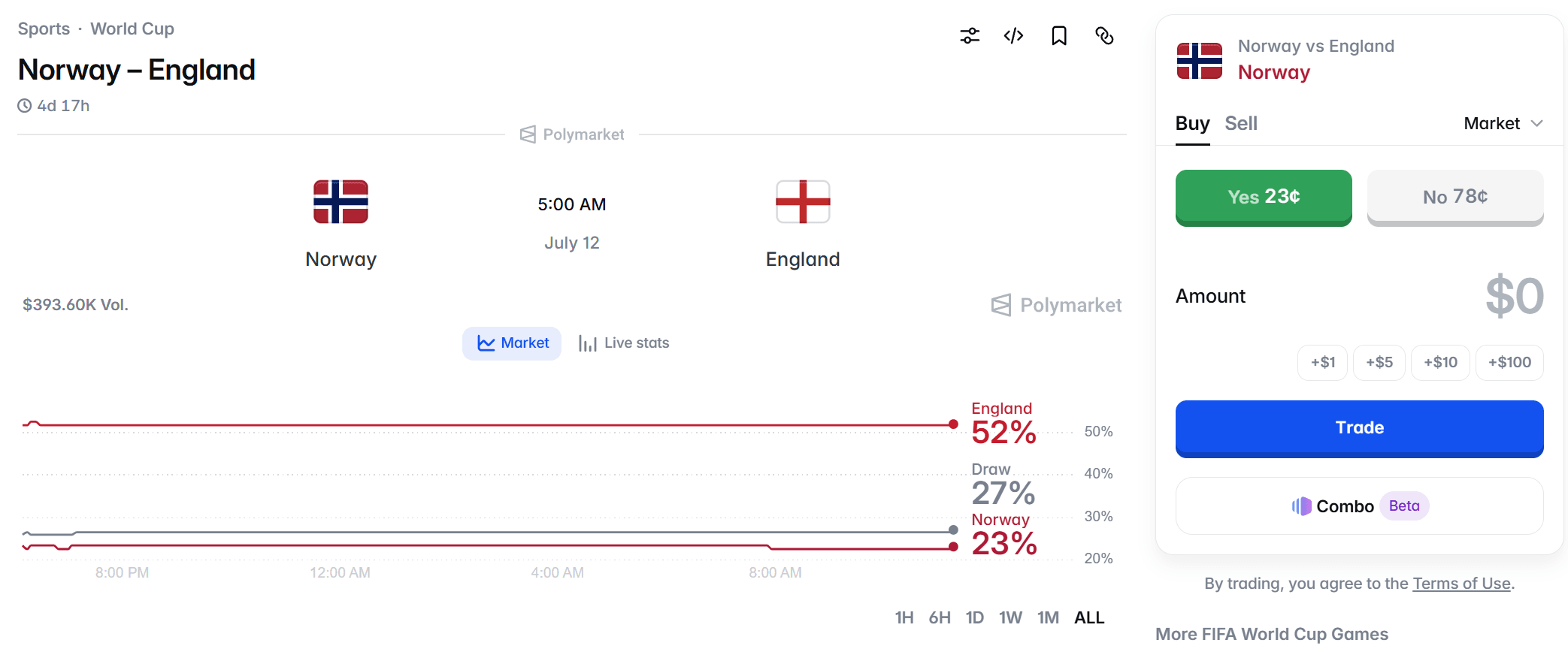

Прогноз на матч Норвегія — Англія: чи зможе Холанд шокувати Англію?

Вивчіть прогноз на матч Норвегія — Англія, крипто-коефіцієнти Polymarket, вплив Холанда, аналіз команд та ключові фактори цього чвертьфіналу Чемпіонату світу.

Чи законні ставки на ринках прогнозів виборів у США? Повний гайд 2026 року

Чи законні ставки на ринках прогнозів виборів у США? Отримайте повний огляд 2026 року щодо легальності Kalshi та Polymarket, ризиків інсайдерської торгівлі та заборон.

Регулювання ринків прогнозів: що варто знати користувачам WEEX перед торгівлею контрактними подіями

Регулювання ринків прогнозів залежить від країни, юрисдикції, типу події та структури платформи. Цей освітній посібник від WEEX пояснює основні регуляторні аспекти контрактів на події, ринків виборів, спортивних результатів, крипто-ринків прогнозів та оцінки ризиків для користувачів, не розглядаючи ринки прогнозів як торговий продукт WEEX.

Як заробити на ринках прогнозів: стратегії, ризики та що варто знати користувачам WEEX

Ринки прогнозів можуть створювати можливості для прибутку, коли трейдери оцінюють майбутні події точніше за натовп, але вони також несуть ризики ліквідності, юридичні, розрахункові та поведінкові ризики. Цей освітній посібник у стилі WEEX пояснює, як працює прибуток на ринках прогнозів, чому він не гарантований і як криптокористувачі можуть розглядати ринки прогнозів як тему для зовнішніх досліджень, а не як торговий продукт WEEX.

Як купити токен WXT: посібник для початківців з торгівлі токеном WEEX

WXT — це нативний токен екосистеми WEEX. У цьому посібнику для новачків пояснюється, як купити WXT на WEEX, що перевірити перед угодою, як керувати ризиками та оцінити роль WXT в екосистемі біржі перед розміщенням ордера.

Чи є токен WXT хорошою інвестицією? Переваги, ризики та ключові фактори

WXT може зацікавити користувачів, які хочуть отримати доступ до екосистеми WEEX, але це волатильний криптоактив із ризиками платформи, ліквідності та ринкових циклів. Цей посібник у стилі WEEX пояснює, як новачкам оцінити потенційні вигоди та ризики WXT перед прийняттям торгових рішень.

Polymarket проти опитувань: що ринки прогнозів кажуть про вибори до Конгресу 2026 року

Ринки прогнозів у стилі Polymarket та традиційні опитування вимірюють різні речі. Цей огляд WEEX пояснює, як користувачі можуть порівнювати шанси на виборах, дані опитувань, ліквідність та сигнали політичних ризиків навколо проміжних виборів у США 2026 року, не розглядаючи ринки прогнозів як торговий продукт WEEX.

Чи законні ринки прогнозів на вибори? Пояснення заборон штатів та позовів CFTC

Ринки прогнозів на вибори знаходяться на перетині федерального законодавства про деривативи, правил азартних ігор штатів та крипто-трейдингу. Цей гайд WEEX пояснює, чому законність залежить від структури платформи, юрисдикції, нагляду CFTC та регулювання штатів, нагадуючи користувачам розглядати такі ринки як зовнішню регуляторну тему, а не як торговий продукт WEEX.

Дебати щодо суперциклу пам'яті для ШІ: чому паніка великих технологічних компаній щодо маржі підтвердила перевагу NAND від SanDisk

Чому SanDisk (SNDK) стрімко зростає в умовах суперциклу пам'яті для ШІ 2026 року? Дізнайтеся, як паніка Apple, Microsoft та інших техгігантів щодо маржі підтвердила цінову владу NAND, а також про цільову ціну Bernstein у $3,000, ключові ризики та перспективи.

United States Water Reserve (USWR): чи можна купити зараз? Прогноз ціни та посібник з ризиків

United States Water Reserve (USWR) привернув увагу завдяки наративу про водні резерви, але користувачам варто перевірити, чи токен взагалі доступний для торгівлі. Цей посібник пояснює, як користувачам WEEX відстежувати USWR, уникати фейкових посилань та обережно оцінювати перспективи ціни.

Чи є America 250 Coin криптовалютою? Офіційні пам'ятні монети проти мем-токенів

America 250 Coin може стосуватися офіційних пам'ятних монет США або неофіційних криптотокенів із патріотичним брендингом. Цей посібник пояснює різницю між фізичними монетами та спекулятивними мем-токенами, а також те, що користувачам WEEX слід перевірити перед торгівлею будь-якими криптоактивами America 250.

Обвал золота чи можливість для купівлі? Що насправді каже нам ринок

Ризики торгівлі токеном WXT: ліквідність, залежність від платформи та волатильність ціни

WXT пов'язаний з екосистемою WEEX, але трейдерам важливо розуміти ризики ліквідності, залежності від платформи, волатильності та виконання ордерів. Цей гайд пояснює, як користувачам WEEX оцінювати WXT за допомогою практичної системи ризик-менеджменту.

Чому ринки прогнозів на підйомі? Polymarket, Kalshi та наратив ончейн-трейдингу

Ринки прогнозів привертають увагу, оскільки перетворюють невизначеність реального світу на ймовірності, якими можна торгувати. Цей огляд ринку від WEEX пояснює, чому Polymarket, Kalshi, стейблкоїни, соціальні мережі та ончейн-трейдинг залучають все більше трейдерів до ринків, заснованих на подіях.

Чи є ринки прогнозів інвестуванням чи азартними іграми? Ключові регуляторні ризики перед торгівлею

Ринки прогнозів знаходяться на межі фінансів, прогнозування, спекуляцій та азартних ігор. Ця стаття WEEX Wiki пояснює, чому регуляторна межа є розмитою, що варто перевірити новачкам перед торгівлею контрактними подіями та чому користувачам слід розглядати коефіцієнти ринків прогнозів як зовнішнє дослідження, а не як торговий продукт WEEX.

Прогноз акцій QCOM на 2026 рік: чи допоможе ШІ-стратегія Qualcomm переоцінити акції?

Прогноз акцій QCOM на 2026 рік: дізнайтеся про розвиток Qualcomm у сфері ШІ для дата-центрів, ШІ-смартфонів, драйвери росту, ризики та торгівлю TradFi через USDT на WEEX.

Запуск SpaceX Starlink з Ванденберга в червні 2026 року: посібник з видимості в Південній Каліфорнії

Посібник з видимості запуску SpaceX Starlink з Ванденберга в червні 2026 року для Південної Каліфорнії: час старту, найкращі місця для спостереження, прогноз погоди та оновлення в реальному часі.

Запуск SpaceX Starlink з Ванденберга: актуальні оновлення та час старту сьогодні

Актуальні оновлення та час старту сьогоднішнього запуску SpaceX Starlink з бази Ванденберг. Отримуйте найсвіжішу інформацію про час, деталі місії Starlink 17-28, корисне навантаження з 24 супутників та оновлення зворотного відліку.

Чому IPO SpaceX та OpenAI висмоктують ліквідність Біткоїна

Чому IPO SpaceX та OpenAI висмоктують ліквідність Біткоїна у 2026 році, включаючи вплив потоків IPO, відтоки з BTC ETF, ротацію в акції ШІ та ринкові наслідки.

Чи є IPO SpaceX хорошою інвестицією? Акції SpaceX, оцінка, ризики та майбутнє зростання

Чи є IPO SpaceX хорошою інвестицією? Дізнайтеся про оцінку акцій SpaceX, розвиток Starlink, ризики IPO, потенціал та чи варто купувати акції SpaceX у 2026 році.

Що таке криптовалюта Project Oasis Coin (PXR)? Актуальний гайд 2026 року про ціну PXR, контракт Solana та інше

Що таке криптовалюта Project Oasis Coin (PXR)? Читайте актуальний гайд 2026 року про ціну PXR, контракт Solana, ринкову капіталізацію, легітимність, ризики та безпечну торгівлю.

Платформа для транзакцій на базі штучного інтелекту Rardden Token: Чому це важливо у 2026 році

Чому Rardden Token впроваджує нову платформу для транзакцій на основі штучного інтелекту, які проблеми, за запевненнями RDN, вона покликана вирішити, останні новини про проект, ризики, деталі контракту та аналітика у сфері криптовалют на основі штучного інтелекту.

Прогноз цін на USWR: Чи може ціна на акції United States Water Reserve впасти до 1 долара?

Чи може ціна акцій United States Water Reserve досягти 1 долара у 2026 році? USWR почав привертати увагу, оскільки поєднує в собі кілька потужних крипто-наративів: Токени Solana, інфраструктура штучного інтелекту, попит на воду, мова реальних активів та дефіцит природних ресурсів. Таке поєднання може викликати значний інтерес на ринку, але водночас робить ретельне дослідження ще важливішим.

Чи може CDOF досягти $1 у 2026 році? Прогноз ціни Китайського цифрового нафтового фонду

Чи може CDOF досягти $1 у 2026 році? Це питання почало з'являтися, оскільки Китайський цифровий нафтовий фонд, або CDOF, привернув увагу як токен на базі Solana з енергетичною тематикою. Назва звучить серйозно, але трейдерам слід відокремити брендинг від фактичної ринкової структури перед тим, як робити будь-які прогнози цін.

Чи зможе XRP досягти ціни в 10 доларів у 2026 році? Прогноз ціни XRP та аналіз ринкової капіталізації

Чи зможе XRP досягти ціни в 10 доларів у 2026 році? Це одне з найпопулярніших запитань щодо криптоактивів з великою капіталізацією, оскільки XRP має тривалу історію на ринку, високу ліквідність та є одним із найсильніших брендів у сфері цифрових активів. Але ціна в 10 доларів — це не лише питання популярності. Це залежить від пропозиції, вартості, ринкового попиту, рівня впровадження XRP Ledger, а також від того, чи зможе крипторинок у цілому витримати черговий масштабний сплеск популярності альткойнів.

Шок від штрафу Futu оголює ризики брокерів — чому WEEX TradFi підходить трейдерам, які прагнуть швидшого доступу до світових ринків

Акції Futu впали після новин про штраф у Китаї. Дізнайтеся, чому впали акції FUTU, як останні обмеження впливають на трейдерів і чому WEEX TradFi пропонує доступ до акцій, золота, нафти, форекс та індексів з маржею в USDT в одному акаунті.

Прогноз на матч Франція — Марокко: крипто-коефіцієнти

Пояснюємо, що таке крипто-коефіцієнти на матч Франція — Марокко. Дізнайтеся, як працюють дані Polymarket, блокчейн-ринки прогнозів, ліквідність та крипто-ставки під час FIFA 2026.

Чому SpaceX володіє 18 712 Bitcoin? Що означає включення SPCX до Nasdaq 100 для крипторинку

SpaceX володіє 18 712 Bitcoin на суму понад $1,2 млрд. Включення SPCX до Nasdaq 100 7 липня спровокувало пасивні купівлі на $4,3 млрд. Що це означає для криптовалют та ціни BTC у 2026 році.

Що таке криптовалюта Aptos (APT) і як вона працює? Повний посібник 2026 року

Що таке криптовалюта Aptos (APT)? Дізнайтеся, як вона працює, про технологію Block-STM, токеноміку, реформи квітня 2026 року, поточну ціну, екосистему та чи є APT гарною інвестицією у 2026 році.

Де і як купити ф'ючерси MSTR: повний посібник з торгівлі

Дізнайтеся, де і як купити ф'ючерси MSTR, вивчіть традиційні методи доступу до акцій та відкрийте для себе цінову експозицію MSTR через USDT на платформі WEEX TradFi. Приєднуйтесь до TradFi Trading Challenge для отримання потенційних винагород.

Прогноз на матч Норвегія — Англія: чи зможе Холанд шокувати Англію?

Вивчіть прогноз на матч Норвегія — Англія, крипто-коефіцієнти Polymarket, вплив Холанда, аналіз команд та ключові фактори цього чвертьфіналу Чемпіонату світу.

Чи законні ставки на ринках прогнозів виборів у США? Повний гайд 2026 року

Чи законні ставки на ринках прогнозів виборів у США? Отримайте повний огляд 2026 року щодо легальності Kalshi та Polymarket, ризиків інсайдерської торгівлі та заборон.