- Comprar cripto

- Mercados

Contratos

Contratos- Spot

- Copy trading

- Earn

- Más

El informe del Círculo del Dinero Hermoso: ¿El verdadero ganador de las stablecoins no es el emisor?

Título original: El pago de $461 millones de Circle muestra quién captura el rendimiento del USDC, y no es Circle

Autor original: Gino Matos, CryptoSlate

Traducción original: TechFlow en DeepTech

Resumen de DeepTech: Los datos del cuarto trimestre de Circle parecen prometedores (el USDC aumenta un 72 % interanual y el rendimiento se quintuplicó), pero los datos financieros revelan una dura realidad: por cada dólar ganado en rendimiento de reserva, $0,63 fluyen hacia los intercambios de control de acceso y los proveedores de canales de billetera. Este artículo profundiza en la estructura de distribución de rendimiento, analizando el juego de poder entre el emisor de la moneda estable, los proveedores de canales y los usuarios, y cómo este sistema se verá bajo presión a medida que bajen las tasas de interés.

Texto completo:

El informe del cuarto trimestre de Circle cuenta una historia orientada al crecimiento que la empresa espera que los inversores comprendan: La circulación de USDC creció un 72% interanual a $75.3 mil millones, el rendimiento de las reservas aumentó un 69% y el EBITDA ajustado se quintuplicó.

Sin embargo, el estado de resultados presenta un panorama diferente: el emisor genera ingresos sólo para luego ceder rápidamente la mayor parte a plataformas que controlan el acceso de los usuarios.

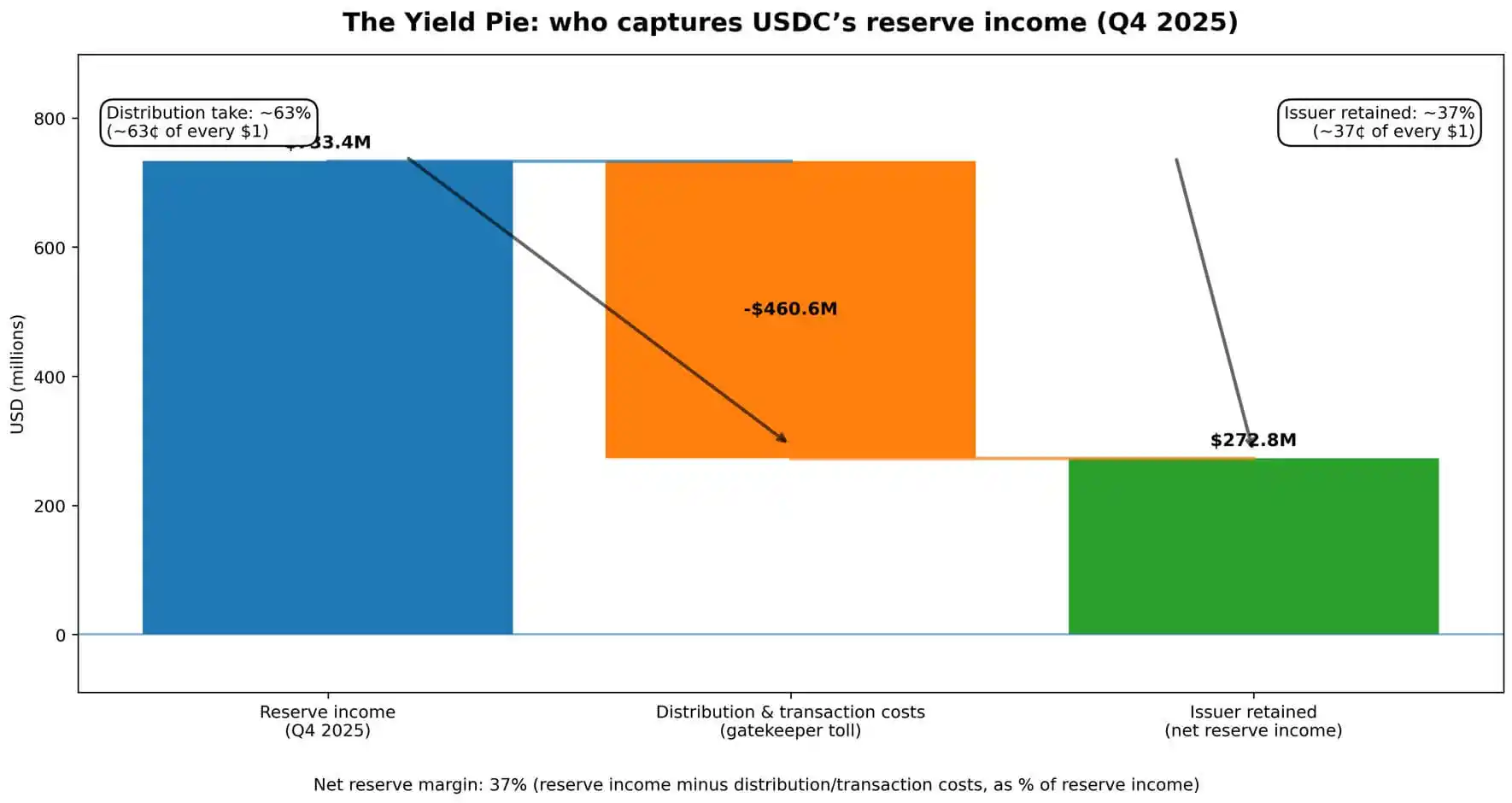

Los números hablan por sí solos. El rendimiento de reserva trimestral de Circle fue de $ 733,4 millones.

De esta cantidad, 460,6 millones de dólares se distribuyeron y consumieron como costos comerciales y se desviaron aproximadamente 0,63 dólares de cada dólar ganado (fondos provenientes de la inversión de depósitos de clientes).

Los ingresos totales combinados con el rendimiento de las reservas ascendieron a $770,2 millones, y los costos de distribución representan casi el 60% de todos los ingresos que fluyen a través de las operaciones de la compañía.

Lo que le queda a Circle es lo que queda después de pagar a los "guardianes".

Esta no es información oculta en las notas a pie de página. Circle presenta los "Ingresos menos costos de distribución" (RLDC) como un indicador clave de desempeño, revelando el margen de ganancia de RLDC trimestralmente junto con los datos de ganancias y los ingresos netos.

El mensaje que se transmite a los inversores es el siguiente: los ingresos están ahí, pero para acceder a ellos hay que pagar la "tarifa de almacenamiento". La esencia del negocio de las monedas estables es una negociación entre el emisor y los exchanges, billeteras y canales fintech que efectivamente poseen el saldo controlado.

¿Quién se reparte el pastel de los ingresos?

Una moneda estable genera ingresos a través de un mecanismo directo.

Los usuarios depositan dólares o convierten criptomonedas en una moneda estable. El emisor mantiene estos fondos en reserva, invertidos principalmente en títulos gubernamentales a corto plazo e instrumentos similares, devengando el tipo de interés vigente.

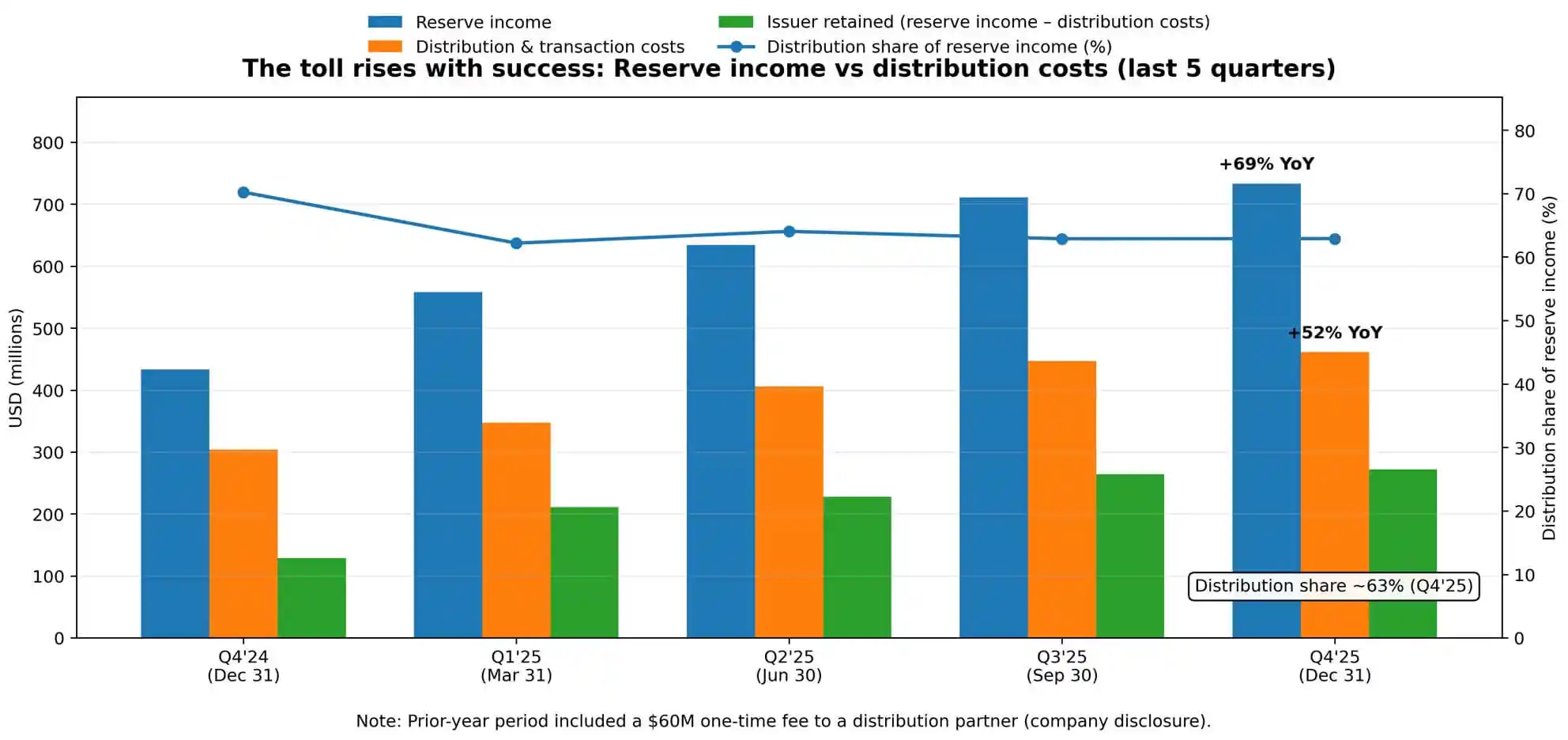

El informe de reservas del cuarto trimestre de Circle muestra una tasa de rendimiento del 3,8%, una caída de 68 puntos básicos interanual, lo que refleja la evolución de la trayectoria de la Fed. Pero incluso cuando las tasas de interés disminuyen, los ingresos de reserva continúan aumentando, ya que la circulación promedio de USDC se duplica de $ 38,1 mil millones a $ 76,2 mil millones.

La escala supera a la velocidad. Esta dinámica es clave para entender el incremento interanual del 52% en los costos de distribución.

Circle atribuye explícitamente este crecimiento a "mayores pagos de distribución" y señala que el período del año anterior incluyó un gasto único revelado de $60 millones.

Excluyendo este pago único, el crecimiento intrínseco de la economía de distribución se acelera aún más. Cuanto más grande es el pastel, más rápido suben los peajes.

El margen de beneficio de reserva neta de Circle (los ingresos de reserva menos los costos de distribución y transacción como porcentaje de los ingresos de reserva) se mantuvo estable en el 37% en el cuarto trimestre.

En otras palabras, por cada dólar de ingresos totales de reserva obtenidos, Circle retiene alrededor de 0,37 dólares y el resto fluye hacia los socios de distribución.

Esta estructura de costos no se diluye fácilmente a medida que aumenta la escala.

Los pagos de distribución no son gastos de tecnología, ni son costos fijos que puedan diluirse con el volumen de transacciones. Se trata de acuerdos económicos negociados vinculados a posiciones de canales y flujos de fondos, lo que significa que son rígidos y pueden aumentar aún más a medida que se fortalezca el poder de negociación de los "guardianes".

Estructura de "oligopolio" de distribución como marco de mercado

El término “oligopolio” aquí es metafórico, no acusatorio. Se refiere a unos pocos guardianes que controlan los puntos de acceso de los usuarios y extraen una parte proporcional de los beneficios económicos en función de su poder de negociación.

Las propias declaraciones de riesgos de Circle dejan claro este punto. La compañía advierte que podría "ser incapaz de mantener las relaciones existentes con instituciones financieras y negocios similares", o establecer otras nuevas. También destaca el riesgo de aceptar "condiciones financieras menos favorables" y que la "dependencia de unos pocos distribuidores clave" es una restricción estructural.

Estos términos son cruciales ya que posicionan la relación de distribución como un juego de poder en lugar de una relación de proveedor. Circle informó sobre una métrica llamada "USDC en plataformas", que rastrea la proporción de USDC almacenada en plataformas asociadas con respecto al suministro total.

Esta cifra alcanzó los 12.500 millones de dólares al cierre del año, un incremento interanual del 459%, con un promedio ponderado diario que representa el 17,8% de la circulación total. La empresa monitorea activamente dónde se concentran los saldos, afirmando una vez más: Quien controla el canal dicta quién captura el valor.

El campo de batalla de la competencia no es la tecnología de monedas estables ni la gestión de reservas, sino el acceso.

Los intercambios, billeteras y plataformas de pago se ubican entre el emisor y el usuario, monetizando esta posición. Circle puede crear mejores productos, obtener claridad regulatoria y optimizar el rendimiento de las reservas.

Sin embargo, si un distribuidor importante cambia sus incentivos o amenaza con promover a un competidor, el panorama económico podría revertirse rápidamente. Los márgenes de beneficio del emisor dependen de las condiciones establecidas por los guardianes.

¿Qué sucede en un entorno de tasas de interés en descenso?

Actualmente, este sistema opera en un entorno con una tasa de interés mediana en torno al 3%, donde el rendimiento de la cartera de reservas es suficiente para respaldar los intereses económicos tanto del emisor como de los distribuidores, dejando espacio para la expansión de márgenes.

Pero las tasas de interés tienen una dirección, y el camino de la Fed es crucial. A fines de febrero de 2026, el rendimiento de los bonos del Tesoro que anclan la tasa de la cartera de reservas se mantiene dentro del rango medio del 3%. Sin embargo, el mercado anticipa posibles recortes de tipos en los próximos trimestres.

En un entorno de tasas de interés en descenso, si los costos de distribución son rígidos, la presión económica del emisor aumentará más rápidamente que la disminución de los recortes de los distribuidores.

En un escenario potencial, si las tasas caen en 100 puntos básicos y los pagos de distribución permanecen fijos o disminuyen a un ritmo más lento que las ganancias de reserva, el margen de ganancias de RLDC de Circle enfrentará mayor presión.

Si las tasas caen otros 100 puntos básicos, bajo contratos de distribución rígidos, la economía del emisor puede acercarse a cero o incluso volverse negativa, lo que motivaría una renegociación o consolidación de la industria.

Esto no es especulación. Las previsiones de Circle ya han reflejado una compresión de margen esperada en relación con un margen de beneficio RLDC del 40 % del cuarto trimestre. La empresa está fijando precios en un mundo donde los costos de distribución no disminuyen proporcionalmente a las ganancias de las reservas.

Esta dinámica intensifica la competencia por el diferencial restante, impulsando a toda la categoría hacia acuerdos de "pago por juego" más agresivos o reajustes estructurales.

La economía política de las reservas flotantes

Una moneda estable presenta un acuerdo político-económico inusual.

Los usuarios proporcionan reservas flotantes (75 mil millones de dólares en el caso de Circle), pero en la mayoría de las implementaciones, los usuarios no obtienen un rendimiento directo. El emisor obtiene el rendimiento de la reserva pero transfiere la mayor parte de la participación a los distribuidores. Los distribuidores obtienen valor económico a través del control del acceso, pero no soportan el riesgo de activos y pasivos.

Siempre que los usuarios valoren la conveniencia y la estabilidad por encima del rendimiento, esta configuración puede funcionar. Sin embargo, una vez que las monedas estables alcanzan una escala generalizada, la pregunta de quién debería recibir este rendimiento se vuelve cada vez más difícil de evitar.

La “Ley GENIUS” se menciona en las divulgaciones de Circle como legislación relevante para su entorno regulatorio. A medida que se formalice el marco regulatorio, la cuestión de quién debería recibir el rendimiento será más difícil de eludir.

Si las monedas estables sirven como sustituto de los depósitos, ¿por qué los usuarios no deberían ganar intereses? Si se trata de vías de pago, ¿qué justifica que los guardianes reclamen una parte económica tan considerable? Si son activos de reserva, ¿por qué el emisor no puede mantener un diferencial mayor?

Éstas no son preguntas retóricas, sino la base para la renegociación entre emisores y distribuidores, plataformas y usuarios, industria y reguladores en el futuro.

La estructura actual del margen de beneficio de Circle refleja su poder de negociación en un momento específico. Este poder cambiará con los cambios en la participación de mercado, la postura regulatoria y los canales alternativos.

El verdadero riesgo no es una corrida bancaria

El balance de Circle puede soportar un shock de reembolso a gran escala. Las reservas son líquidas, auditadas y gestionadas de forma conservadora.

Los riesgos operativos revelados por la empresa no son en el sentido clásico de una corrida bancaria, sino de un cambio de distribuidor (un socio importante que cambia sus incentivos, promueve a un competidor o construye una infraestructura de moneda estable internamente).

Esta forma de riesgo es fundamentalmente diferente del riesgo de crédito o de liquidez. Es un riesgo de estructura de mercado relacionado con la forma en que las monedas estables llegan a los usuarios.

Si un exchange de primer nivel decide priorizar el soporte para otra moneda estable, los flujos de fondos cambiarían rápidamente. Si una plataforma fintech integra el canal de un competidor, la economía de distribución se reorganizaría.

Las opciones del emisor son limitadas: pagar más para mantener la ubicación del canal, aceptar la compresión del margen o construir internamente un canal de distribución directo al usuario, lo cual es una alternativa que requiere mucho capital y tiempo.

La métrica "USDC en plataforma" de Circle existe porque la empresa necesita monitorear esta concentración.

Allí donde se concentran los equilibrios es donde reside el poder de negociación. Cuanto más se concentre USDC en una plataforma particular, más podrá extraer esa plataforma en las negociaciones.

El margen de beneficio del emisor es el saldo restante después de que los socios de distribución toman su parte.

Problema del final del juego

La forma de la competencia entre monedas estables es similar a una guerra de ofertas por canales.

La captura de cuota de mercado no depende de ventajas técnicas o regulatorias, sino de establecer y mantener relaciones de distribución.

Esta estructura beneficia a los emisores con capital para pagar las tarifas del canal y a los distribuidores con una base de usuarios lo suficientemente grande como para impulsar economías de escala.

La presión de integración es evidente.

Las caídas de los tipos de interés comprimen los márgenes de los emisores. A medida que los distribuidores pueden negociar mejores condiciones a partir de relaciones concentradas, su disposición a respaldar múltiples monedas estables disminuye. Los usuarios se sienten atraídos por los valores predeterminados integrados en las plataformas que ya utilizan.

Toda la categoría tiende hacia menos emisores, distribuidores más fuertes y, a medida que la torta de ingresos se reduce, los márgenes de ambas partes están bajo presión.

El Q4 de Circle refleja cómo se ve esta lógica a gran escala.

La empresa generó 733 millones de dólares en ingresos de reserva y pagó 461 millones de dólares para asegurar el acceso de los usuarios. El emisor retuvo 272 millones de dólares restantes antes de deducir los gastos operativos.

Ésta es la realidad económica de las monedas estables: no son sólo dólares digitales o transacciones de tasas de interés.

Representan una negociación entre el emisor y los guardianes sobre quién captura el diferencial, un asunto trimestral en el que las apuestas en este juego están determinadas por el tamaño del flotante y los niveles de las tasas.

También te puede gustar

SBI Holdings Introduces Innovative 10B Yen Blockchain Bond with XRP Rewards

Key Takeaways: SBI Holdings has launched a new blockchain-based bond, offering a total of 10 billion yen, integrated…

Elliptic Señala Redes de Plataformas Cripto Rusas que Eluden Sanciones

Key Takeaways: Cinco plataformas de intercambio de criptomonedas vinculadas a Rusia están ayudando a usuarios a evadir restricciones…

Los ETFs de Bitcoin al contado registran la quinta semana consecutiva de salidas a medida que disminuye la demanda institucional

Puntos clave: Los ETFs de Bitcoin al contado han experimentado su quinta semana consecutiva de retiros, con una…

Las acusaciones de Jane Street por operaciones con información privilegiada que aceleraron el colapso de Terraform en 2022

Puntos Clave Jane Street es acusada de utilizar información privada para acelerar la caída del proyecto cripto Terraform…

Terraform Labs demanda a Jane Street por supuesto uso de información privilegiada previo al colapso de Terra-Luna

Principales conclusiones Demanda de Terraform Labs: Terraform Labs, a través de su administrador de liquidación, Todd Snyder, ha…

El Banco de Japón prueba un sistema de liquidación de reservas basado en blockchain

El Banco de Japón lidera entre los bancos del G7 al adoptar la tecnología blockchain para las reservas…

Predicción de Precio de Ethereum: Ballenas Impulsan el Séptimo Mes en Rojo Mientras el Sector RWA Alcanza Récord de $15 Mil Millones

Key Takeaways Ethereum podría estar enfrentando su séptimo mes consecutivo en rojo, generando predicciones bajistas. Las grandes carteras…

El Enfoque de VanEck sobre el Piso Macro de Bitcoin: ¿Es la Zona de $60K–$70K el Verdadero Reinicio del Ciclo?

Jan van Eck, CEO de VanEck, afirma que Bitcoin ha alcanzado un piso macro, reestructurando así las expectativas…

WBT logró un silencioso 15X mientras todos veían las Meme Coins

Key Takeaways WBT, la moneda nativa del intercambio europeo WhiteBIT, alcanzó un crecimiento impresionante sin mucha atención mediática.…

Arthur Hayes predice que el precio de Bitcoin alcanzará $750,000 para 2027 debido a la impresión de dinero

Puntos Clave Arthur Hayes, cofundador de BitMEX, predice que Bitcoin alcanzará los $250,000 en 2026 y $750,000 en…

Pronósticos de Precios de Criptomonedas Hoy 2 de Marzo – XRP, Bitcoin, Ethereum

Puntos Clave A pesar de las tensiones geopolíticas entre EE.UU. e Irán, Bitcoin se mantiene estable por encima…

Aumento del 700% en la Salida de Fondos de Intercambio en Irán mientras Aumentan las Alertas de Sanciones a USDT

Key Takeaways: Los flujos de salida de criptomonedas de las plataformas iraníes aumentaron un 700% tras ataques militares…

Predicción del Precio de Solana: Una Pérdida de Mil Millones de Dólares No Inmutó a Este Ballena de SOL — ¿Qué Saben?

Key Takeaways Forward Industries, uno de los mayores tenedores institucionales de Solana, enfrenta grandes pérdidas sin retroceder. Continúan…

Salto del Precio de Ethereum y Acciones de BitMine Tras Compra del Tesoro

Claves del Artículo BitMine Immersion Technologies ha comprado 50,928 ETH, lo que provocó un aumento del 9% en…

Predicción del Precio de Bitcoin: $1 Billón Vuelve a los ETFs Cripto — ¿Se Reinicia la Carrera Alcista?

Key Takeaways: Bitcoin registra un espectacular retorno con un influjo de $1 billón hacia los ETFs cripto, impulsando…

Predicción de Precio de Bitcoin: Miedo Alcanza Nivel Visto Sólo Dos Veces Antes — Lo Que Sucede a Continuación Podría Cambiarlo Todo

Key Takeaways El índice de Miedo y Codicia de Bitcoin cae a 5, un nivel de miedo extremo…

Predicción del Precio de XRP: ¿Inversores Preparados para Deshacerse de XRP con $650 Millones Inundando los Intercambios?

Key Takeaways Un repentino cambio en el comportamiento de los titulares de XRP está generando predicciones de precios…

New ChatGPT Predice el Precio de XRP, Solana y Shiba Inu para el 2026

ChatGPT predice que XRP podría experimentar un aumento de 7 veces hacia finales del 2026, alcanzando un valor…

SBI Holdings Introduces Innovative 10B Yen Blockchain Bond with XRP Rewards

Key Takeaways: SBI Holdings has launched a new blockchain-based bond, offering a total of 10 billion yen, integrated…

Elliptic Señala Redes de Plataformas Cripto Rusas que Eluden Sanciones

Key Takeaways: Cinco plataformas de intercambio de criptomonedas vinculadas a Rusia están ayudando a usuarios a evadir restricciones…

Los ETFs de Bitcoin al contado registran la quinta semana consecutiva de salidas a medida que disminuye la demanda institucional

Puntos clave: Los ETFs de Bitcoin al contado han experimentado su quinta semana consecutiva de retiros, con una…

Las acusaciones de Jane Street por operaciones con información privilegiada que aceleraron el colapso de Terraform en 2022

Puntos Clave Jane Street es acusada de utilizar información privada para acelerar la caída del proyecto cripto Terraform…

Terraform Labs demanda a Jane Street por supuesto uso de información privilegiada previo al colapso de Terra-Luna

Principales conclusiones Demanda de Terraform Labs: Terraform Labs, a través de su administrador de liquidación, Todd Snyder, ha…

El Banco de Japón prueba un sistema de liquidación de reservas basado en blockchain

El Banco de Japón lidera entre los bancos del G7 al adoptar la tecnología blockchain para las reservas…