Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy trading

- Earn

- Más

Bancos digitales: por qué las stablecoins y la identidad son la nueva mina de oro

Título del artículo original: Neobanks Are No Longer About Banking

Autor original: Vaidik Mandloi, Token Dispatch

Traducción: Chopper, Foresight News

¿Hacia dónde fluye el verdadero valor para los bancos digitales?

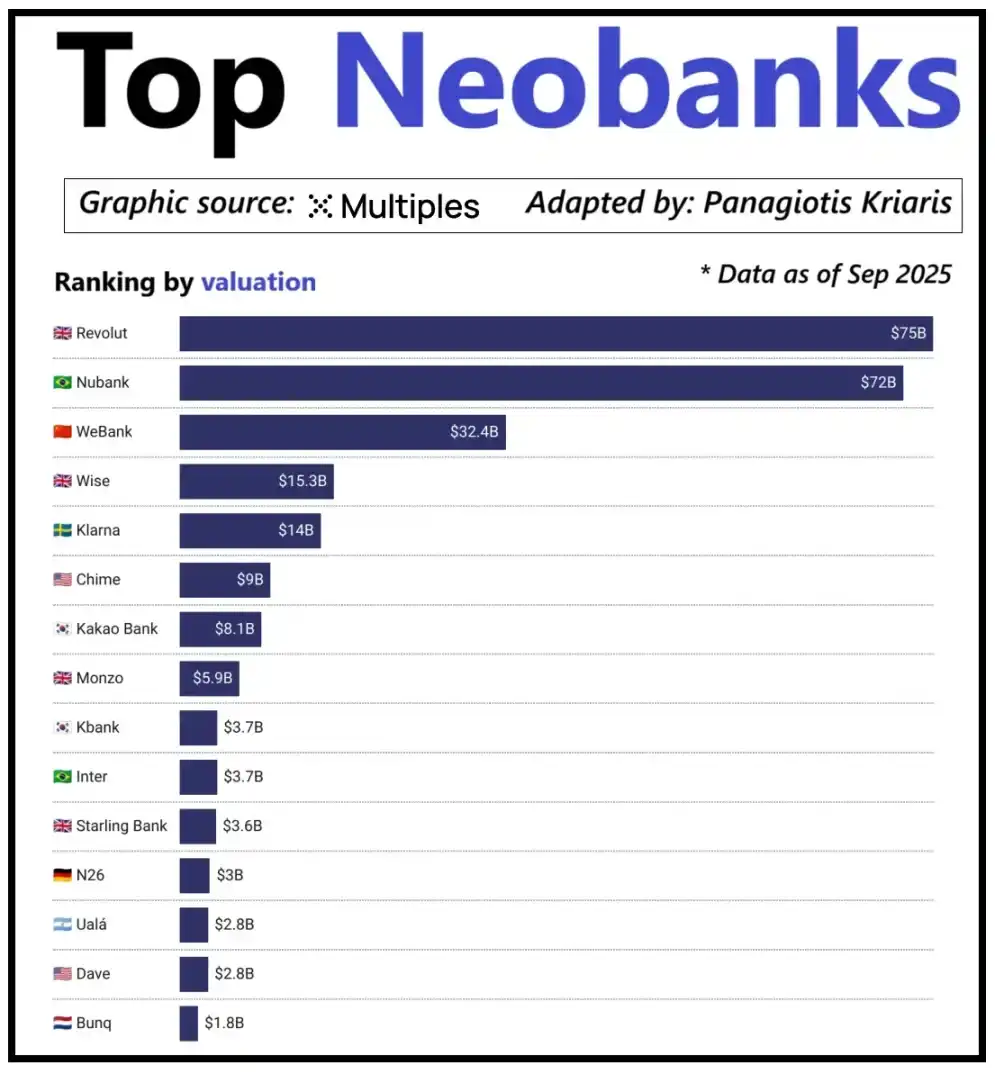

Al observar los principales bancos digitales a nivel mundial, su valoración no está determinada simplemente por la escala de usuarios, sino por su capacidad para generar ingresos por usuario. El banco digital Revolut es un excelente ejemplo: a pesar de tener menos usuarios que el banco digital brasileño Nubank, su valoración supera a este último. La razón radica en las diversas fuentes de ingresos de Revolut, que cubren áreas como el trading de divisas, el trading de valores, la gestión de patrimonio y los servicios de membresía premium. Por el contrario, la expansión comercial de Nubank se basa principalmente en operaciones de crédito e ingresos por intereses en lugar de tarifas de tarjetas bancarias. El WeBank de China ha tomado un camino diferente de diferenciación, logrando el crecimiento a través de un control de costos extremo y una profunda integración en el ecosistema de Tencent.

Valoración de los principales bancos digitales emergentes

Actualmente, los bancos digitales de criptomonedas están experimentando un hito de desarrollo similar. La combinación de "crypto wallet + tarjeta bancaria" ya no puede llamarse un modelo de negocio, ya que cualquier institución puede lanzar fácilmente dichos servicios. La ventaja competitiva de la plataforma radica precisamente en su camino de monetización central elegido: algunas plataformas obtienen ingresos por intereses de los saldos de las cuentas de los usuarios, algunas dependen del volumen trading de stablecoin para obtener ganancias, y algunas plataformas colocan su potencial de crecimiento en la emisión y gestión de stablecoins, ya que esta es la fuente de ingresos más estable y predecible del mercado.

Esto también explica por qué la importancia de la carrera de las stablecoins es cada vez más prominente. Para las stablecoins respaldadas por reservas, su beneficio principal proviene de los rendimientos de inversión en las reservas, es decir, el interés generado al invertir las reservas en bonos del gobierno a corto plazo o equivalentes de efectivo. Este ingreso pertenece al emisor de la stablecoin en lugar de solo al banco digital que proporciona funciones de tenencia y gasto de stablecoins a los usuarios. Este modelo de beneficio no es exclusivo de la industria cripto: en el sector financiero tradicional, los bancos digitales tampoco pueden ganar intereses de los depósitos de los usuarios, y los bancos custodios reales que mantienen los fondos disfrutan de este ingreso. Con el surgimiento de las stablecoins, este modelo de "separación de la propiedad de los ingresos" se ha vuelto más transparente y centralizado, donde las entidades que poseen bonos del gobierno a corto plazo y equivalentes de efectivo obtienen ingresos por intereses, mientras que las aplicaciones orientadas al consumidor son principalmente responsables de la adquisición de usuarios y la optimización de la experiencia del producto.

A medida que la adopción de stablecoins continúa creciendo, surge gradualmente una contradicción: las plataformas de aplicaciones que emprenden la adquisición de usuarios, la coincidencia de transacciones y la creación de confianza a menudo no pueden beneficiarse de la reserva subyacente. Esta brecha de valor está obligando a las empresas a integrarse en dominios verticales, alejándose de un posicionamiento de herramienta de frontend hacia el núcleo de la custodia y gestión de fondos.

Es precisamente debido a esta consideración que empresas como Stripe y Circle han estado aumentando sus esfuerzos para establecer sus estrategias en el ecosistema de stablecoins. Ya no están satisfechas con permanecer en el nivel de distribución, sino que se están expandiendo al campo de la liquidación y la gestión de reservas, ya que esta es el área de generación de beneficios central de todo el sistema. Por ejemplo, Stripe lanzó su blockchain dedicada llamada Tempo, diseñada específicamente para transferencias instantáneas y de bajo costo de stablecoins. Stripe did no confió en blockchains públicas existentes como Ethereum o Solana, sino que construyó sus propios canales de transacción para controlar el proceso de liquidación, la fijación de precios de tarifas y el rendimiento de las transacciones, todo lo cual se traduce directamente en mejores beneficios económicos.

Circle también ha adoptado una estrategia similar creando una red de liquidación dedicada llamada Arc para USDC. A través de Arc, las transferencias de USDC entre instituciones se pueden completar en tiempo real sin causar congestión en la red de la cadena pública, ni incurrir en tarifas altas. Esencialmente, Circle ha construido un sistema backend de USDC independiente a través de Arc, ya no dependiendo de la infraestructura externa.

La protección de la privacidad es otro impulsor importante de esta estrategia. Como Prathik elaboró en el artículo "Reshaping the Brilliance of Blockchain", una blockchain pública registra cada transferencia de stablecoin en un ledger públicamente transparente. Esta característica es adecuada para un sistema financiero abierto, pero tiene inconvenientes en escenarios comerciales como pagos de salarios, pagos a proveedores y gestión de tesorería. En estos escenarios, los montos de las transacciones, las contrapartes y los patrones de pago son información sensible.

En la práctica, la alta transparencia de las cadenas públicas permite a terceros reconstruir fácilmente la situación financiera interna de una empresa a través de exploradores de blockchain y herramientas de análisis on-chain. La red Arc permite que las transferencias de USDC entre instituciones se liquiden fuera de la cadena pública, preservando la ventaja de una liquidación rápida de stablecoins mientras se garantiza la confidencialidad de la información de la transacción.

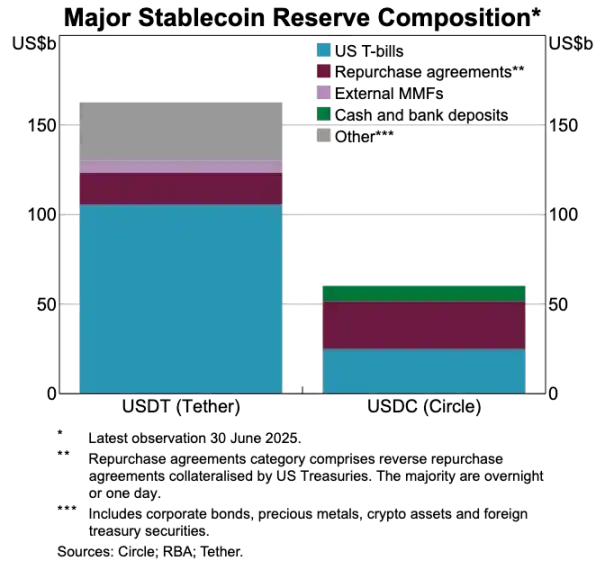

Comparación de reservas de activos de USDT y USDC

Las stablecoins están interrumpiendo el antiguo sistema de pagos

Si las stablecoins están en el núcleo del valor, el sistema de pago tradicional parece cada vez más obsoleto. El proceso de pago actual involucra a múltiples intermediarios: la pasarela receptora es responsable de la recolección de fondos, el procesador de pagos completa el enrutamiento de la transacción, las redes de tarjetas autorizan las transacciones y los bancos que mantienen las cuentas de las partes de la transacción finalmente liquidan. Cada paso incurre en costos y causa retrasos en las transacciones.

Las stablecoins, por otro lado, evitan esta larga cadena de intermediarios. Las transacciones de stablecoins no requieren redes de tarjetas o adquirentes y no necesitan esperar ventanas de liquidación por lotes. En cambio, se basan en la red subyacente para facilitar transferencias directas peer-to-peer. Esta característica tiene un impacto profundo en los bancos digitales, ya que cambia completamente las expectativas de experiencia de los usuarios. Si los usuarios pueden lograr transferencias de fondos instantáneas en otras plataformas, no tolerarán los procesos de transferencia engorrosos y costosos dentro de los bancos digitales. Los bancos digitales deben integrar profundamente los canales de transacción de stablecoins o arriesgarse a convertirse en la parte menos eficiente de toda la cadena de pago.

Esta transformación también remodela el modelo de negocio de los bancos digitales. En el sistema tradicional, los bancos digitales podían obtener ingresos estables por tarifas a través de transacciones con tarjetas bancarias porque la red de pagos controlaba firmemente el núcleo del flujo de transacciones. Sin embargo, en el nuevo sistema dominado por stablecoins, este margen de beneficio se ha comprimido enormemente. Dado que las transferencias peer-to-peer de stablecoins no tienen tarifas de transacción, los bancos digitales que dependen únicamente del gasto con tarjetas bancarias para obtener ingresos se enfrentan a una pista competitiva completamente libre de tarifas.

Por lo tanto, el papel de los bancos digitales está cambiando de emisores de tarjetas a capas de enrutamiento de pagos. A medida que los métodos de pago cambian de tarjetas bancarias a transferencias directas de stablecoins, los bancos digitales deben convertirse en los nodos de circulación centrales de las transacciones de stablecoins. Los bancos digitales que puedan procesar eficientemente los flujos de transacciones de stablecoins dominarán el mercado porque una vez que los usuarios los vean como el canal predeterminado para las transferencias de fondos, es difícil cambiar a otras plataformas.

La autenticación de identidad se está convirtiendo en el portador de cuenta de nueva generación

A medida que las stablecoins hacen que los pagos sean más rápidos y baratos, surge gradualmente otro cuello de botella igualmente importante: la autenticación de identidad. En el sistema financiero tradicional, la autenticación de identidad es un proceso separado: los bancos recopilan documentos de los usuarios, almacenan información y realizan verificaciones en segundo plano. Sin embargo, en el escenario de transferencias de fondos de wallet instantáneas, cada transacción depende de un sistema de autenticación de identidad confiable. Sin este sistema, las verificaciones de cumplimiento, los controles antifraude e incluso la gestión básica de permisos no son posibles.

Por esta razón, la autenticación de identidad y la funcionalidad de pago están convergiendo rápidamente. El mercado se está alejando gradualmente de los procesos KYC separados en cada plataforma y cambiando hacia un sistema de autenticación de identidad portátil que se puede utilizar en servicios, países y plataformas.

Esta transformación se está desarrollando en Europa, donde el wallet de identidad digital de la UE ha entrado en la fase de implementación. La UE ya no requiere que cada banco o aplicación realice la verificación de identidad de forma independiente; en cambio, ha creado un wallet de identidad unificado respaldado por el gobierno que todos los residentes y empresas pueden usar. Este wallet se utiliza no solo para el almacenamiento de identidad, sino que también lleva varias credenciales autenticadas (como edad, prueba de residencia, calificaciones de licencia, información fiscal, etc.), admite a los usuarios en la firma de documentos electrónicos y tiene funciones de pago integradas. Los usuarios pueden completar la verificación de identidad, compartir información bajo demanda y realizar operaciones de pago en un solo proceso, logrando una integración perfecta de todo el proceso.

Si el wallet de identidad digital de la UE se implementa con éxito, toda la arquitectura bancaria europea se reestructurará: la autenticación de identidad reemplazará a las cuentas bancarias como el punto de entrada central para los servicios financieros. Esto hará que la autenticación de identidad sea un bien público, y la distinción entre bancos tradicionales y bancos digitales se debilitará, a menos que puedan desarrollar servicios de valor agregado basados en este sistema de identidad confiable.

La industria cripto también está evolucionando en la misma dirección. Se han realizado experimentos relacionados con la autenticación de identidad on-chain durante muchos años. Aunque actualmente no existe una solución perfecta, todas las exploraciones apuntan al mismo objetivo: proporcionar a los usuarios un medio de verificación de identidad que les permita probar su identidad o hechos relevantes sin limitar la información a una sola plataforma.

Aquí hay varios ejemplos típicos:

· Worldcoin: Construyendo un sistema de prueba de identidad a escala global que verifica la identidad humana real de los usuarios sin revelar su privacidad.

· Gitcoin Passport: Integrando varias credenciales y verificaciones para reducir el riesgo de ataques sybil en los procesos de votación de gobernanza y distribución de recompensas.

· Polygon ID, zkPass y frameworks ZK-proof: Apoyando a los usuarios en la prueba de hechos específicos sin revelar datos subyacentes.

· Ethereum Name Service (ENS) + credenciales off-chain: Permitiendo que los crypto wallet no solo muestren saldos de activos, sino también asocien las identidades sociales y atributos de autenticación de los usuarios.

El objetivo de la mayoría de los proyectos de autenticación de identidad cripto es consistente: permitir a los usuarios probar autónomamente su identidad o hechos relevantes, y garantizar que la información de identidad no esté bloqueada en una sola plataforma. Esto se alinea con la visión de la UE de un wallet de identidad digital: una credencial de identidad que puede fluir libremente entre diferentes aplicaciones sin necesidad de revalidación.

Esta tendencia también transformará el modelo operativo de los bancos digitales. Hoy en día, los bancos digitales ven la autenticación de identidad como un mecanismo de control central: registro de usuarios, auditorías de plataforma, formando finalmente una cuenta subordinada a la plataforma. Sin embargo, cuando la autenticación de identidad se convierte en una credencial que los usuarios pueden llevar autónomamente, el papel de los bancos digitales cambia a ser un proveedor de servicios que accede a este sistema de identidad confiable. Esto simplificará el proceso de incorporación de usuarios, reducirá los costos de cumplimiento, minimizará las verificaciones redundantes y permitirá que los crypto wallet reemplacen a las cuentas bancarias como el recipiente central para los activos e identidad de los usuarios.

Perspectivas de tendencias de desarrollo futuro

En conclusión, los antiguos elementos centrales del sistema bancario digital están perdiendo gradualmente su ventaja competitiva: la escala de usuarios ya no es un foso, las tarjetas bancarias ya no son un foso, e incluso una interfaz de usuario optimizada ya no es un foso. Las barreras competitivas de diferenciación real se reflejan en tres dimensiones: los productos de beneficio elegidos por los bancos digitales, los canales de flujo de fondos en los que confían y el sistema de autenticación de identidad al que acceden. Aparte de esto, otras funciones convergerán gradualmente, y la sustituibilidad se volverá más fuerte.

Los futuros bancos digitales exitosos no serán versiones ligeras de los bancos tradicionales, sino sistemas financieros wallet-first. Se anclarán en un motor de beneficio central, que determina directamente el margen de beneficio y el foso competitivo de la plataforma. En general, el motor de beneficio central se puede dividir en tres categorías:

Banco digital impulsado por intereses

La competitividad central de estas plataformas es convertirse en el canal preferido para que los usuarios mantengan stablecoins. Mientras puedan atraer una gran cantidad de saldos de usuarios, la plataforma puede obtener ingresos a través de intereses de stablecoins respaldadas por reservas, recompensas on-chain, staking y re-staking, sin depender de una gran base de usuarios. La ventaja radica en que la eficiencia de beneficio de la tenencia de activos es mucho mayor que la de la circulación de activos. Estos bancos digitales pueden parecer aplicaciones orientadas al consumidor, pero en realidad son plataformas de ahorro modernas disfrazadas de wallets, con la competitividad central de proporcionar a los usuarios una experiencia de obtención de intereses fluida.

Banco digital impulsado por flujo de pagos

La propuesta de valor de estas plataformas proviene del volumen de transacciones. Se convertirán en el canal principal para que los usuarios envíen y reciban pagos de stablecoins, y para el consumo, integrando profundamente el procesamiento de pagos, comerciantes, intercambios de fiat a cripto y canales de pago transfronterizos. Su modelo de beneficio es similar al de los gigantes de pago globales: márgenes de beneficio delgados por transacción, pero una vez que se convierten en el canal de transferencia de fondos preferido del usuario, pueden acumular ingresos sustanciales a través de un gran volumen de transacciones. Su foso son los hábitos de los usuarios y la fiabilidad del servicio, convirtiéndose en la opción predeterminada cuando los usuarios necesitan transferir fondos.

Banco digital impulsado por infraestructura de stablecoins

Esta es la pista más profunda y potencialmente de mayor recompensa. Estos bancos digitales no son solo canales para la circulación de stablecoins, sino que están dedicados a controlar la emisión de stablecoins, o al menos controlar su infraestructura subyacente, con alcances comerciales que cubren la emisión de stablecoins, redención, gestión de reservas y liquidación, entre otros procesos centrales. El potencial de beneficio en este campo es el más lucrativo porque el control sobre la reserva determina directamente la atribución de ingresos. Estos bancos digitales integran funciones del lado del consumidor con ambiciones de infraestructura, evolucionando hacia una red financiera completa en lugar de solo aplicaciones.

En resumen, los bancos digitales impulsados por intereses ganan dinero con los depósitos de los usuarios, los bancos digitales impulsados por flujo de pagos ganan dinero con las transacciones de los usuarios, y los bancos digitales impulsados por infraestructura pueden generar beneficios continuos independientemente de las acciones de los usuarios.

Anticipo que el mercado divergerá en dos campos principales: el primer campo consiste en plataformas de aplicaciones orientadas al consumidor que integran principalmente la infraestructura existente, ofrecen productos simples y fáciles de usar, pero tienen costos de conversión de usuarios extremadamente bajos. El segundo campo se mueve hacia el área central de agregación de valor, centrándose en la emisión de stablecoins, enrutamiento de transacciones, liquidación e integración de autenticación de identidad, entre otros negocios.

El posicionamiento de estos últimos ya no se limitará a aplicaciones, sino como proveedores de servicios de infraestructura disfrazados con atuendo orientado al consumidor. Su adherencia de usuarios es extremadamente alta a medida que se convierten silenciosamente en los sistemas centrales para la circulación de fondos on-chain.

Te puede gustar

¿Quién está creando estos memes feos?

El rollback de Flow causa indignación, las ballenas rebalancean y panorama del ecosistema

ZEC supera los 500 USD: ¿Por qué Zcash mantiene una acción de precio independiente frente a la consolidación de Bitcoin?

Noticias de memes de criptomonedas 2025: Los momentos más absurdos

Discrepancia clave en datos de mercado el 29 de diciembre - ¡Lectura obligatoria! | Alpha Morning Report

Por qué los traders de criptomonedas usan gráficos de velas para la adivinación

El aumento en el desarrollo y la dinámica del mercado elevan el precio de LDO

Las actividades de desarrollo de Lido DAO aumentaron un 690%, lo que indica un crecimiento sustancial. Descubre cómo afecta esto al token LDO.

Las ballenas de Hyperliquid cambian estrategias: caen los largos de Bitcoin, dominan los cortos de Ethereum

Conclusiones clave: Se ha observado una reducción significativa en las posiciones largas de Bitcoin en Hyperliquid, con grandes tenedores disminuyendo…

Token vs. Capital: La controversia de Aave

Inteligencia de mercado del 26 de diciembre: ¿Qué te perdiste?

Robo cripto navideño: más de 6 millones de USD perdidos, análisis del hackeo de la extensión de Trust Wallet para Chrome

Bitcoin se acerca a los 90.000 $ mientras vencen opciones de criptomonedas por 27.000 millones $

Las opciones de Bitcoin están por expirar, lo que podría alterar el precio más allá del rango de $87,000

Puntos clave: Un evento histórico de expiración de opciones de Bitcoin, valorado en $236 mil millones, está por ocurrir…

El vencimiento de opciones de Bitcoin y Ethereum sacude la estabilidad del mercado

Puntos clave: Hoy ocurre el mayor vencimiento de opciones en la historia de las criptomonedas, involucrando más de $27 mil millones en Bitcoin…

PancakeSwap lanza recompensas LP en la red Base

Puntos clave: PancakeSwap ha introducido recompensas para proveedores de liquidez (LP) en 12 pools v3 en la red Base, facilitadas por Brevis Incentra.

Wallets del proyecto BDXN depositan $400,000 en tokens en varios exchange de criptomonedas

Puntos clave: los wallets del proyecto BDXN han transferido aproximadamente $400,000 en tokens a varios exchange de criptomonedas. Las transferencias involucran…

Narrativas y realidad: los verdaderos motores detrás de los precios de BTC y altcoin

Puntos clave: El rally post-electoral de Bitcoin estuvo influenciado por la actividad del mercado de futuros, no por la demanda spot. Bitcoin spot…