Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy trading

- Earn

- Más

Glassnode: Bitcoin en zona de acumulación oscilante ante resistencia de $83k

Título original: El estrés aumenta por debajo de la resistencia

Autores originales: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Traductores originales: AididiaoJP, Foresight News

Resumen

· El precio de Bitcoin sigue rondando un nivel de costo on-chain crucial, con el soporte enfrentando una prueba. El mercado necesita suficiente confianza para evitar un mayor debilitamiento estructural.

· El sentimiento de los holders a corto plazo es frágil. Si el precio no logra recuperarse por encima de una línea de equilibrio clave, los compradores recientes podrían enfrentar una nueva presión de venta.

· En general, el comportamiento de los holders sigue siendo cauteloso. Esto indica que el mercado actual está en una fase de absorción de activos en lugar de expansión al alza.

· La liquidez sigue siendo una variable clave. A pesar de la disminución de la participación, el precio se mantiene estable. Sin embargo, para que el rally continúe, todavía se necesita presión de compra de seguimiento.

· Los flujos de fondos de los ETF spot tienden a la estabilidad. Después de experimentar salidas persistentes, el flujo de fondos promedio de 30 días ha vuelto a niveles casi neutrales, aliviando la presión de venta mecánica.

· El Cumulative Volume Differential (CVD) spot en varios exchange de criptomonedas muestra una ligera mejora, liderada por Binance, lo que indica que la presión de compra marginal está regresando. Coinbase, por otro lado, se mantiene relativamente estable.

· Los niveles de apalancamiento de los futuros perpetuos siguen siendo bajos, con tasas de financiación mayormente neutrales. Las posiciones especulativas aún parecen cautelosas, sacudiéndose fácilmente por la volatilidad.

· El mercado de opciones se está desplazando hacia la búsqueda de protección a la baja: sesgo de opciones put, aumento de la volatilidad implícita a corto plazo, valores Gamma de los traders volviéndose negativos, aumentando la sensibilidad a la baja del precio.

Perspectivas On-Chain

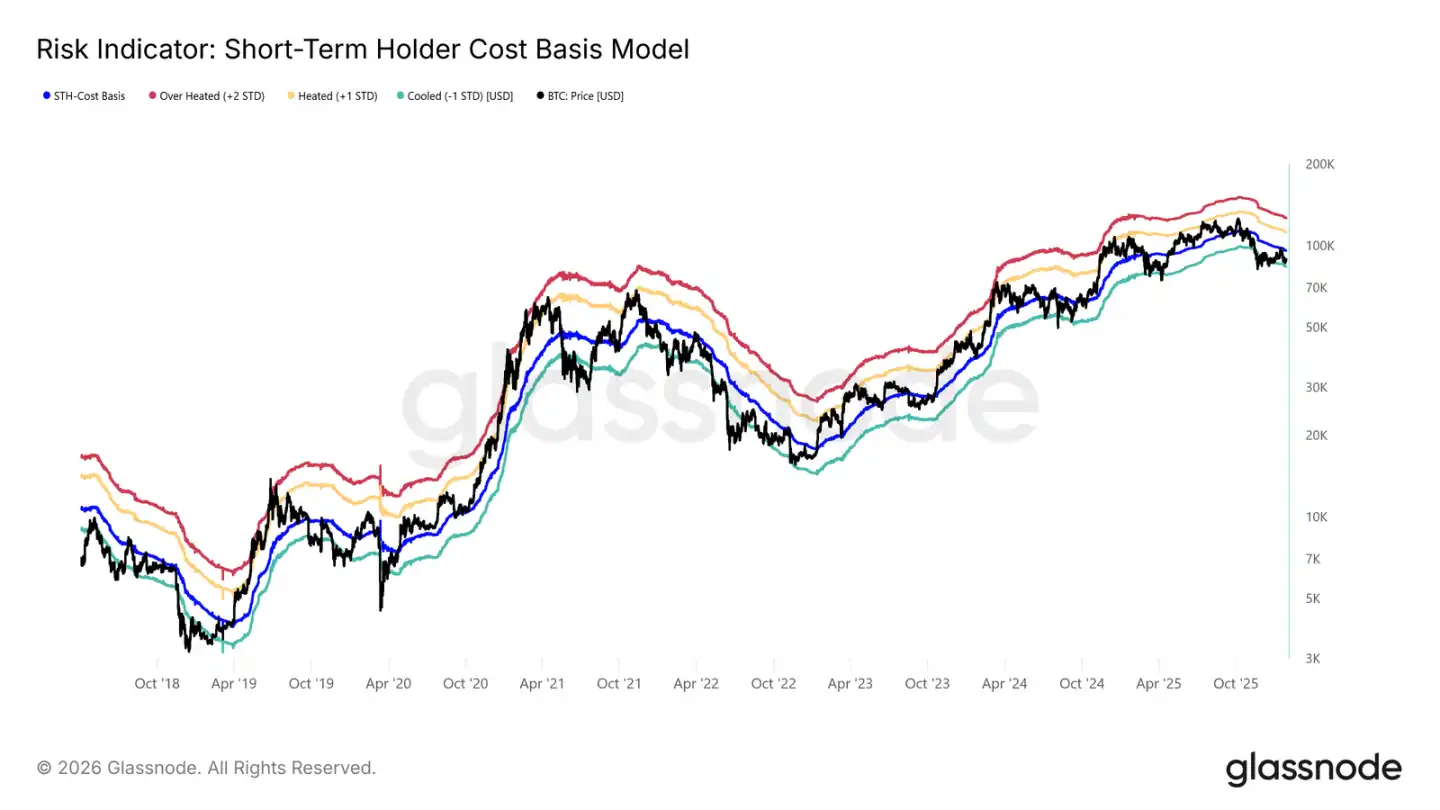

Debilidad recurrente

Tras no lograr mantenerse por encima del costo de los holders a corto plazo, el mercado ha experimentado un pequeño retroceso.

Actualmente con un precio por debajo del límite clave de mercado alcista y bajista de $96,500, la estructura del mercado es muy similar al primer trimestre de 2022 y al segundo trimestre de 2018.

Como se muestra en el gráfico, el límite inferior (-1 desviación estándar) del rango de consolidación actual está en $83,400. Este es un soporte reciente clave, y si se rompe, podría desencadenar un retroceso más profundo, hasta el precio realizado de $80,700.

Sensibilidad del soporte

El mercado es tan sensible a la base de costos de los holders a corto plazo y al precio de mercado realizado porque una alta proporción de activos adquiridos recientemente están en pérdida. En este escenario, los holders a corto plazo que históricamente han sido sensibles al precio tienen más probabilidades de vender con pérdidas, aumentando así la presión de venta.

Por lo tanto, estos niveles de precios representan la última línea de defensa para evitar que el mercado se deslice hacia un mercado bajista profundo similar al de 2022-2023.

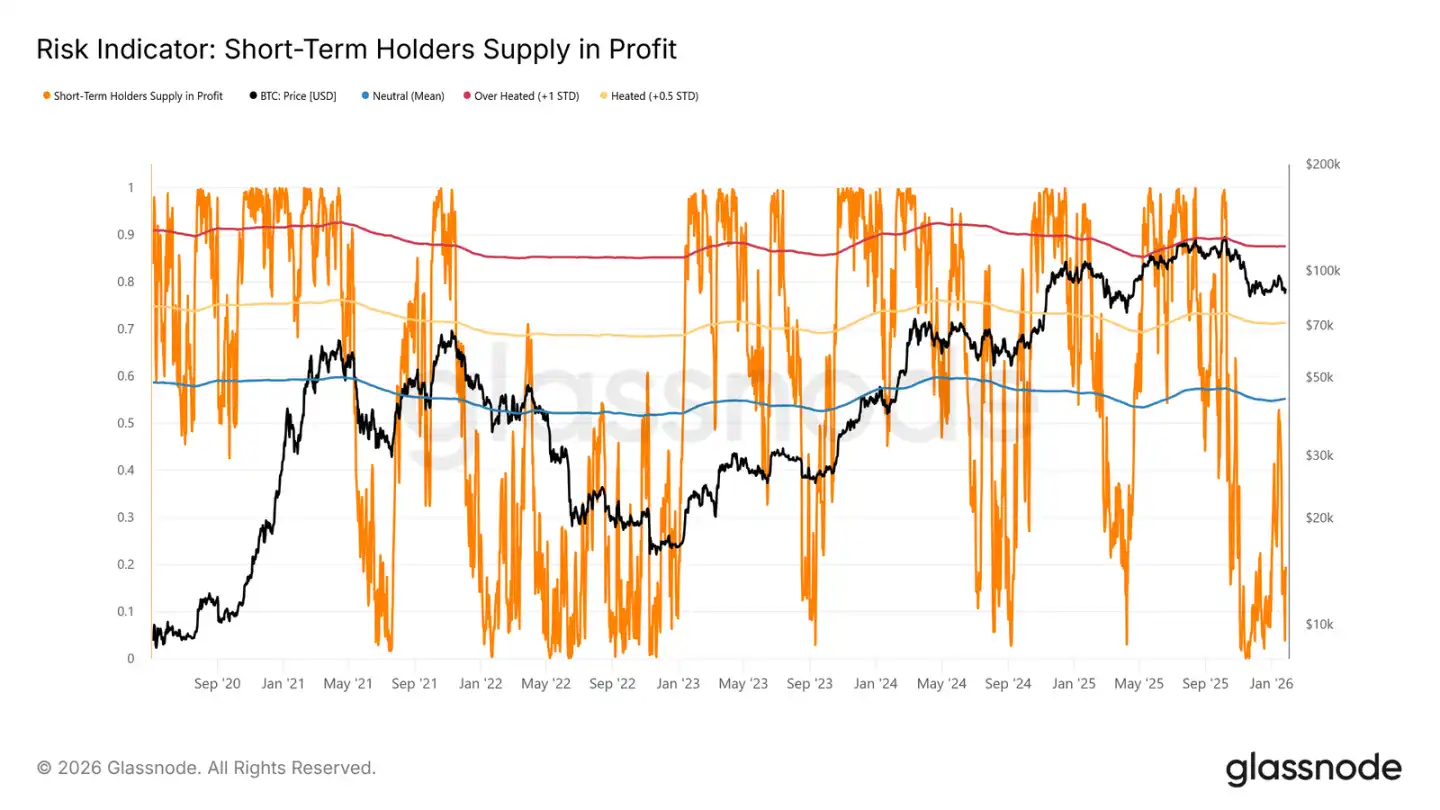

Actualmente, la proporción de activos en pérdida mantenidos por holders a corto plazo ha caído al 19.5%, muy por debajo del umbral neutral del 55%. Esto indica que, aunque todavía existe riesgo a la baja, aún no se ha producido una venta de pánico a gran escala por parte de los holders a corto plazo.

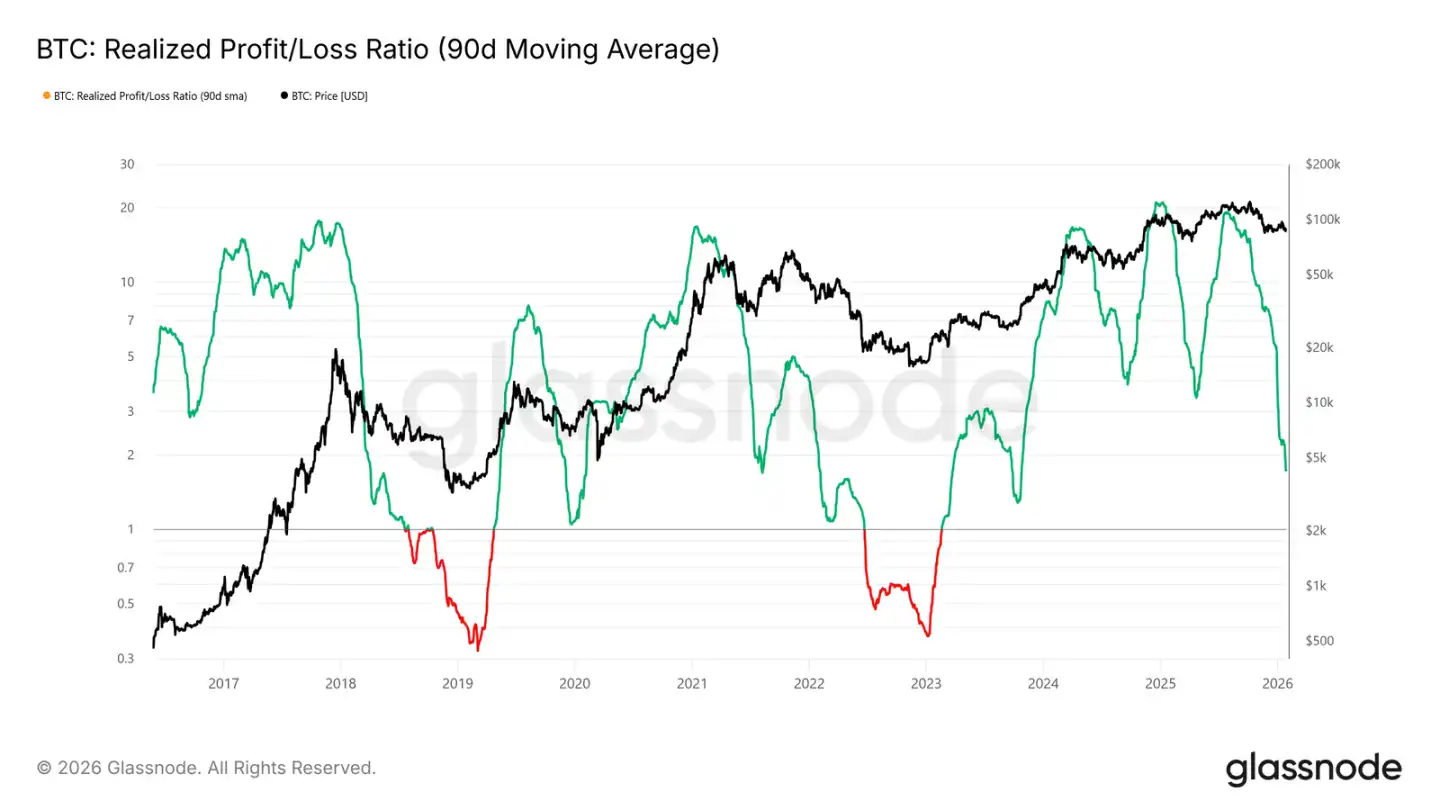

La liquidez es clave

Dada la importancia de mantener la zona de soporte clave entre $80,700 y $83,400, las condiciones de liquidez se han convertido en el foco actual. Cualquier cambio significativo hacia un rebote sostenible debería reflejarse en métricas sensibles a la liquidez, como el "Realized P&L Ratio (promedio móvil de 90 días)".

Históricamente, incluyendo los rebotes cíclicos de los últimos dos años, las fases alcistas robustas requieren que esta métrica suba y se mantenga alrededor de 5. Esto señala que nuevo capital está reingresando al mercado.

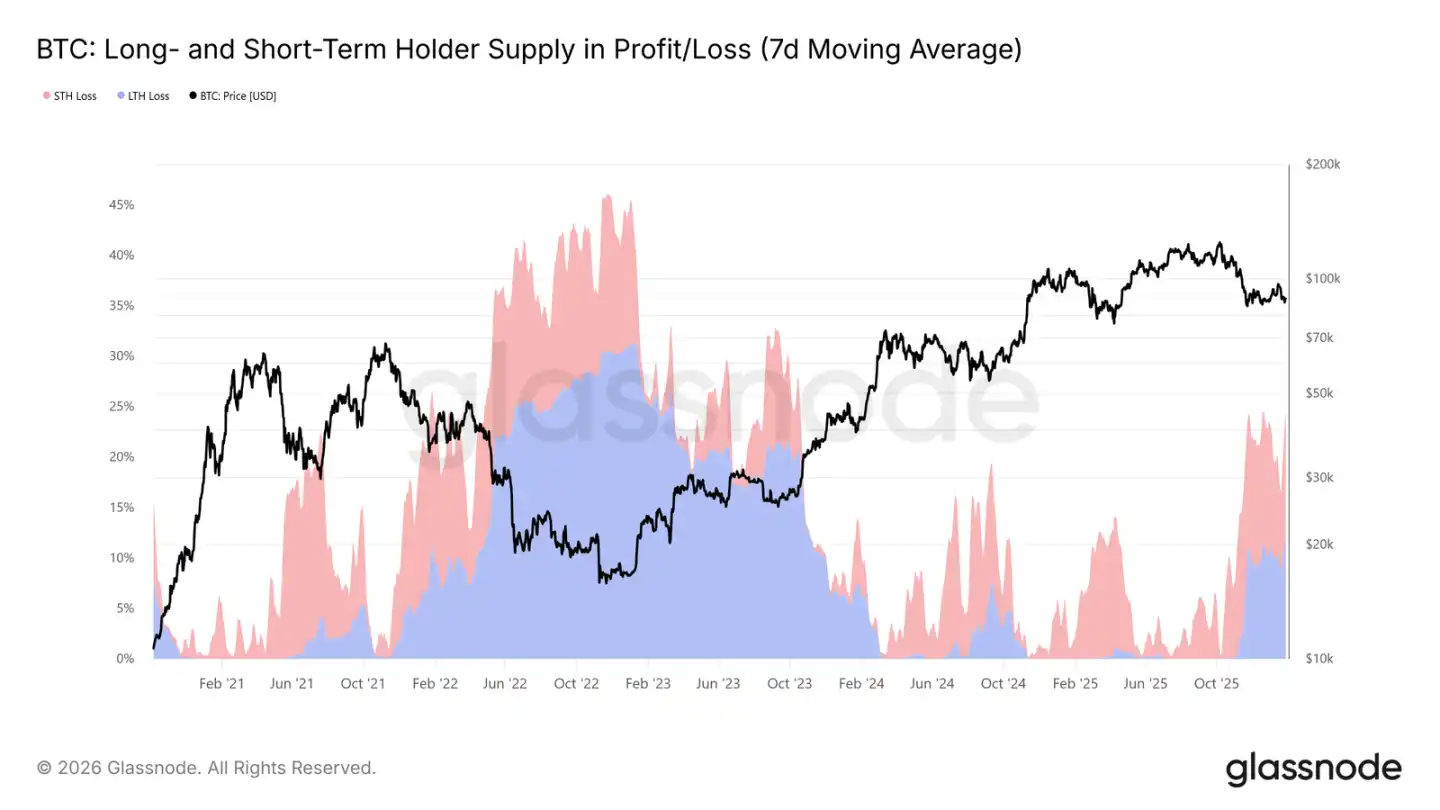

Suministro bajo presión

Otro indicador on-chain central que afecta la estructura del mercado a medio plazo es el "Suministro de ganancias/pérdidas de holders a largo/corto plazo". Estos datos muestran que actualmente más del 22% del suministro circulante está en pérdida, similar a las situaciones del primer trimestre de 2022 y el segundo trimestre de 2018.

A medida que los activos comprados en la parte superior se "asientan" gradualmente en tenencias a largo plazo, y los inversores eligen mantener monedas compradas durante la tendencia alcista anterior, la proporción de pérdidas mantenidas por los holders a largo plazo aumenta con el tiempo.

Estos holders firmes enfrentan actualmente presiones duales de tiempo y precio. Si el precio cae por debajo de los niveles de soporte clave mencionados (base de costos de los holders a corto plazo y precio de mercado realizado), podría llevar a que los holders a largo plazo también elijan detener las pérdidas, aumentando el riesgo a la baja a medio plazo.

Perspectivas On-chain

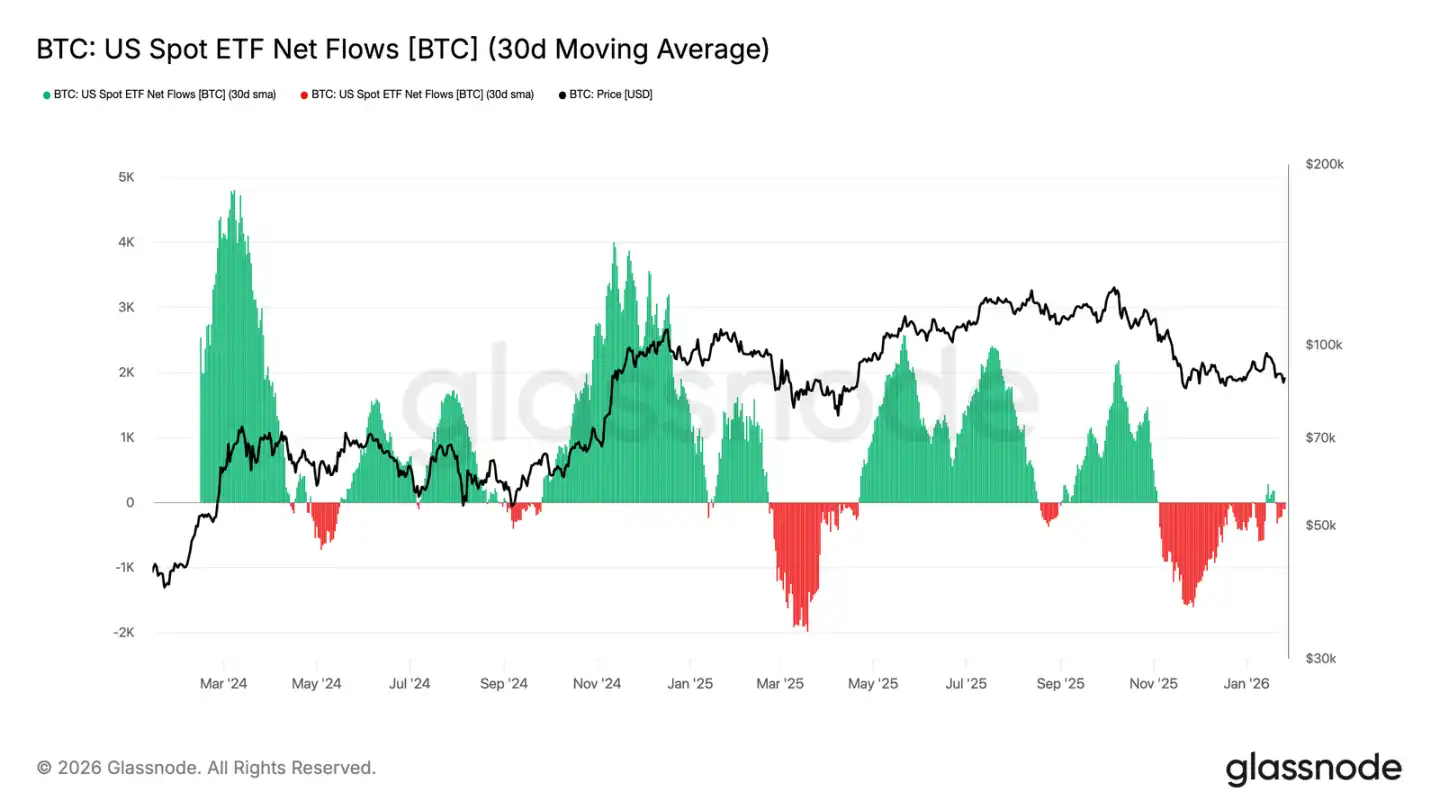

Salidas de ETF spot disminuyendo

El flujo neto de fondos del ETF spot de Bitcoin en EE. UU. ha vuelto al equilibrio. Después de experimentar salidas a largo plazo, su promedio móvil de 30 días se acerca a la línea cero. Esto indica que la presión de venta estructural provocada por el ETF ha disminuido significativamente.

Vale la pena señalar que la reciente entrada de fondos rebotó mucho menos vigorosamente que los varios aumentos de acumulación a principios y finales de 2024. Esto indica que la demanda institucional sigue siendo cautelosa en lugar de perseguir activamente precios más altos. A pesar del debilitamiento del impulso de las entradas de fondos, el precio de BTC aún puede mantener su posición en un rango más alto, aparentemente dependiendo más de la creencia de los holders spot que de la demanda impulsada por ETF.

Si los flujos de fondos pueden volver a un estado de entrada neta sostenida, será favorable para la continuación de la tendencia alcista. Por el contrario, si esto no se puede lograr, BTC puede continuar consolidándose, ya que el mercado carece de la inyección de liquidez externa que impulsó el aumento anteriormente.

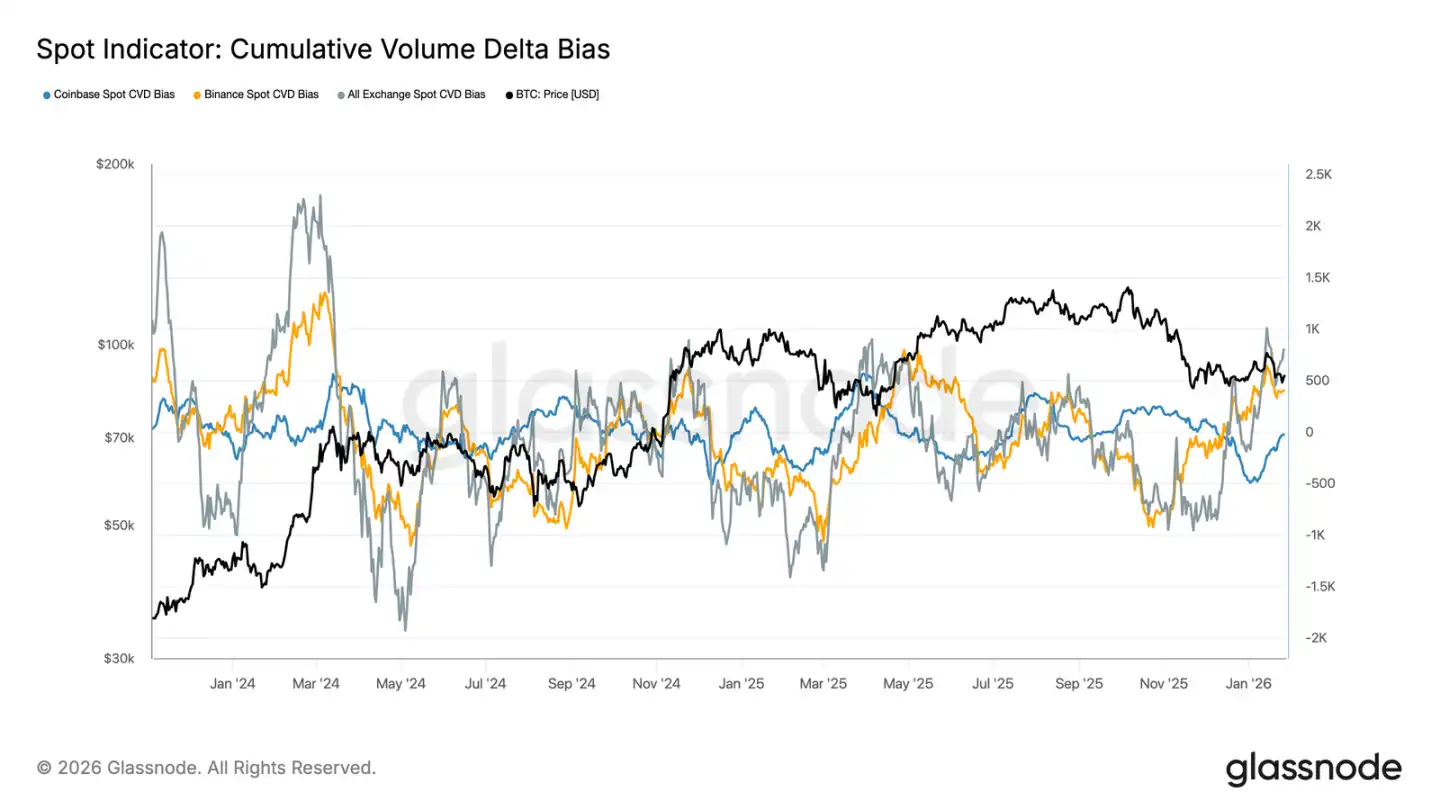

Mejora en los flujos de fondos spot

El sesgo CVD spot de las principales plataformas de trading tiene una tendencia al alza, lo que indica que la presión de compra en el mercado está regresando después de un período prolongado de debilidad. Binance lidera el rebote, recuperándose rápidamente de valores negativos profundos; el sesgo CVD agregado de todas las plataformas de trading también se ha vuelto positivo.

Sin embargo, el sesgo CVD de Coinbase todavía fluctúa dentro de un rango, lo que sugiere que la demanda spot en EE. UU. es relativamente estable pero no tan activa como en los mercados offshore. Esta diferencia indica que el retorno de la presión de compra marginal está siendo impulsado principalmente por el apetito de riesgo global en lugar de compras decisivas en el mercado de EE. UU.

Si se puede sostener el dominio de compra, apoyará una mayor estabilización de precios o incluso un repunte. Sin embargo, en este ciclo actual, el mercado ha fallado repetidamente en mantener una tendencia CVD positiva, por lo que será crucial si la presión de compra subsiguiente puede persistir.

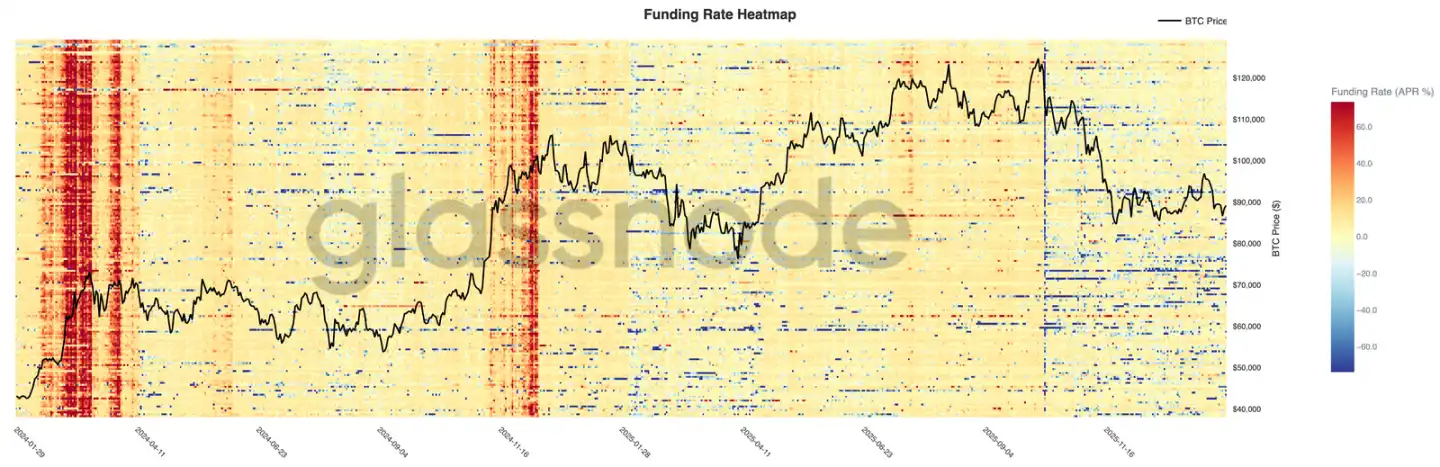

El mercado de futuros perpetuos permanece tranquilo

Las tasas de financiación perpetua en varios exchange permanecen mayormente neutrales a pesar de las fluctuaciones significativas de precios. Esto indica que el apalancamiento se ha liquidado, con posiciones largas y cortas relativamente equilibradas, y ninguna de las partes ha estado pagando constantemente tarifas de financiación altas.

Vale la pena señalar que todavía ocurren breves picos en las tasas de financiación positivas durante los rebotes locales, lo que refleja un comportamiento de persecución alcista de corta duración. Sin embargo, estos picos no son sostenidos, lo que confirma la opinión de que el sentimiento especulativo es frágil y se desvanece fácilmente.

En un escenario de tasas de financiación comprimidas y desequilibradas, el mercado depende cada vez más de la demanda spot para impulsar la tendencia. Si las tasas de financiación pueden permanecer positivas, indica un resurgimiento del apalancamiento y el apetito por el riesgo. Si permanecen neutrales, sugiere que el mercado puede entrar en una fase de consolidación lenta y agitada.

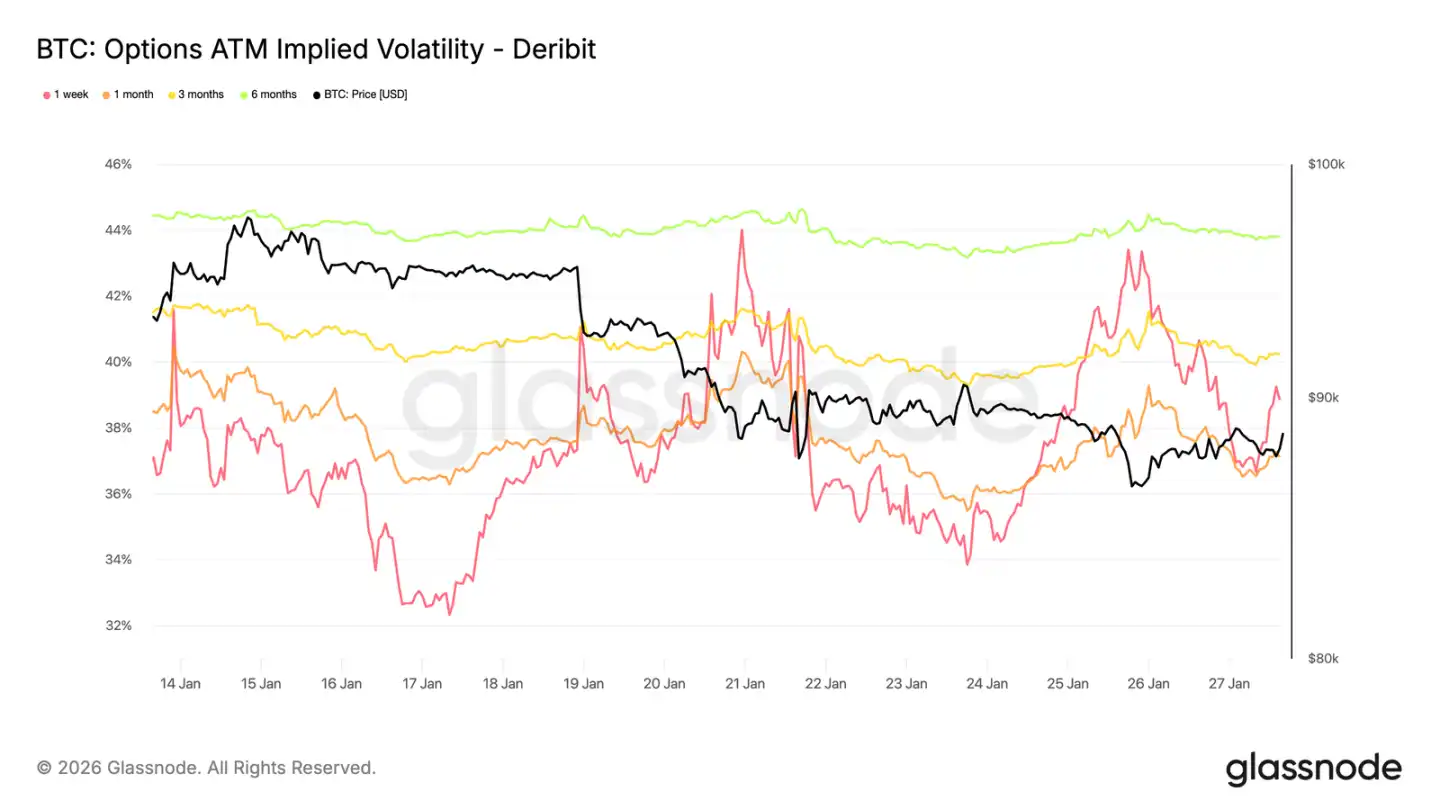

Volatilidad implícita: aumento a corto plazo, estabilidad a largo plazo

Durante el fin de semana pasado, la volatilidad implícita at-the-money a corto plazo experimentó un fuerte aumento, lo que refleja la mayor sensibilidad del mercado al entorno de riesgo general a corto plazo (más allá de la criptomoneda en sí).

Este cambio coincide con una creciente incertidumbre geopolítica y riesgos macroeconómicos crecientes, que generalmente impactan primero en el extremo frontal de la curva de volatilidad. La revalorización de la volatilidad se concentra en las opciones a corto plazo, mientras que la volatilidad de las opciones a largo plazo se mantiene relativamente estable.

Esto indica que el mercado está reevaluando la incertidumbre a corto plazo en lugar de alterar las expectativas de riesgo a largo plazo. Es una respuesta a riesgos externos y no muestra signos de presión interna o desequilibrio estructural.

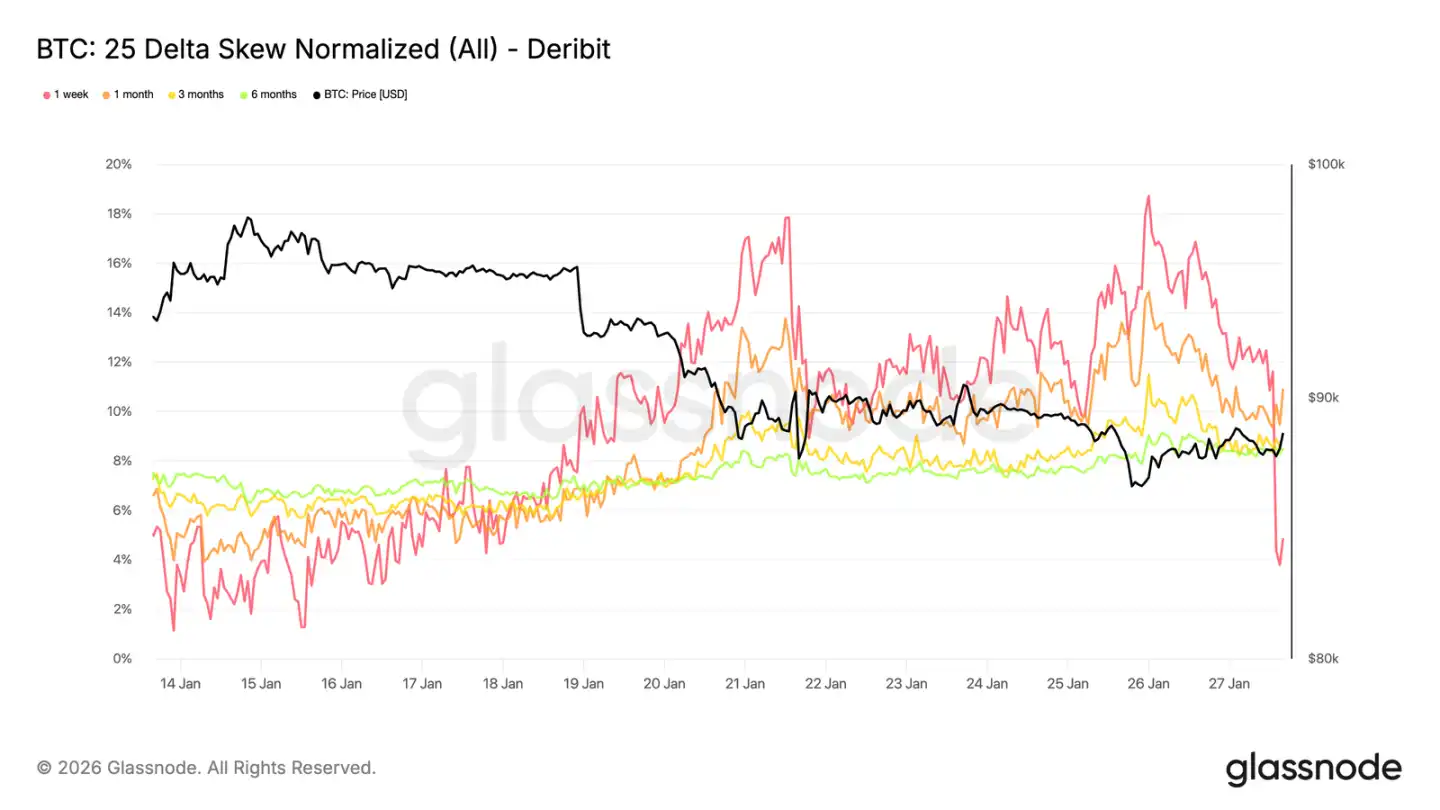

25 Delta Skew: sentimiento bajista extendiéndose

A medida que la volatilidad se ajusta, el sesgo puede reflejar más claramente el sentimiento del mercado. El sesgo de 25 Delta para varios vencimientos ha cambiado a una postura bajista, lo que indica una demanda relativamente mayor de protección a la baja.

Este cambio implica una visión más cautelosa a medio y largo plazo, aunque la tendencia del precio spot sigue siendo ordenada. El ajuste es gradual, lo que indica una actividad de cobertura planificada en lugar de compras de pánico de puts.

El sesgo a corto plazo (especialmente para tenores de un período) muestra una mayor volatilidad, mientras que la curva general es ligeramente bajista en comparación con la semana pasada. Esta diferencia muestra que el mercado está expresando cautela en diferentes marcos temporales pero no ha descendido a una tensión extrema.

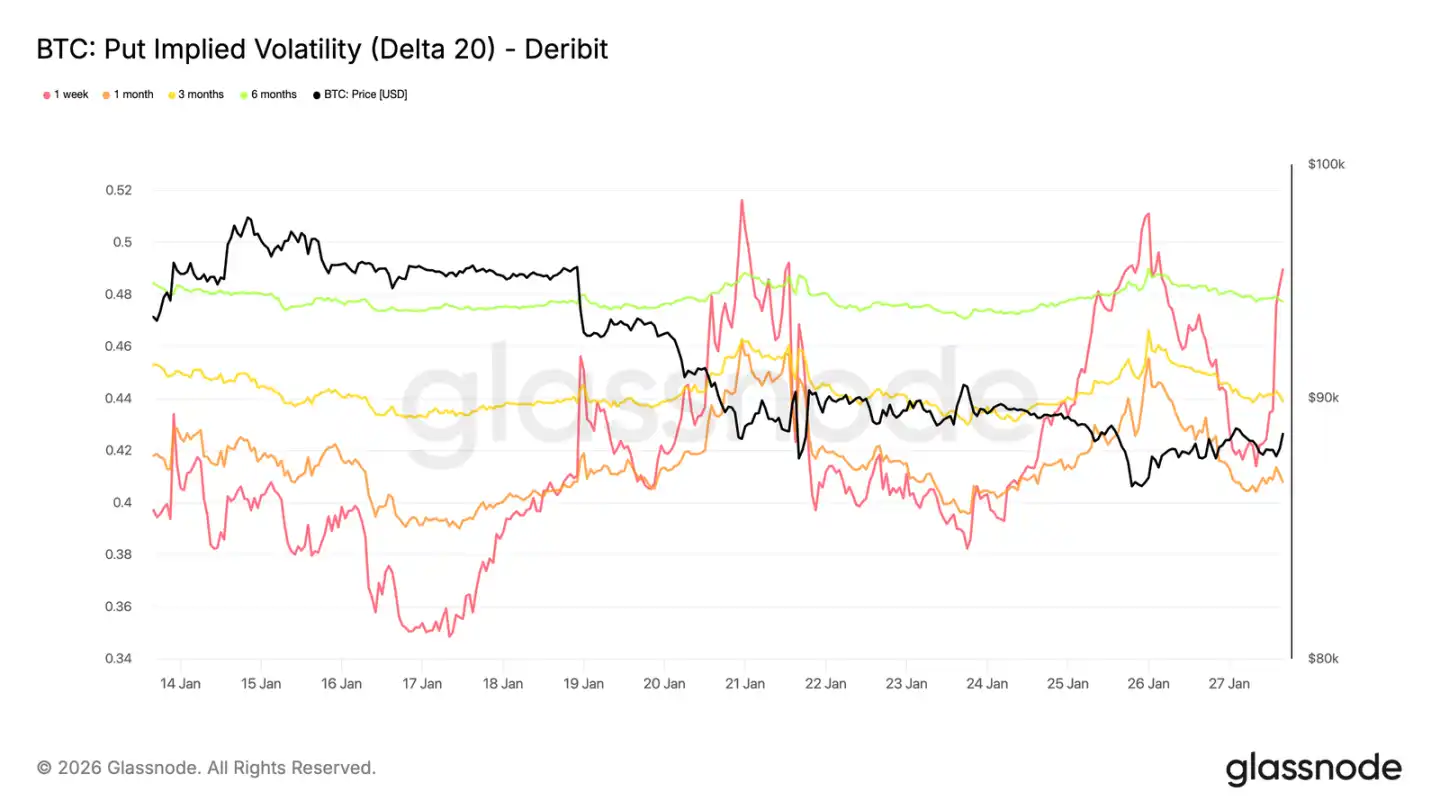

Volatilidad implícita a la baja: protectora, pero no cotiza un colapso

Al interpolar volatilidades implícitas de delta específicas, podemos observar suavemente la superficie de volatilidad a través de los vencimientos. Aquí, nos enfocamos en las opciones put de 20 Delta, que reflejan claramente la demanda a largo plazo de protección a la baja.

A pesar del sesgo bajista, la volatilidad implícita a la baja para varios vencimientos sigue siendo relativamente moderada. Incluso al observar las opciones que vencen a finales de 2026, el mercado solo está cotizando una ligera caída.

Esto revela un detalle crucial: los participantes están dispuestos a pagar un costo más alto por la protección a la baja que por el potencial al alza, pero no creen que un colapso severo sea inminente. El sentimiento del mercado es notablemente defensivo, pero las expectativas sobre el alcance de una recesión siguen siendo limitadas.

Esto se alinea con la característica reciente del mercado spot, mostrando una "caída ordenada en lugar de ventas de pánico".

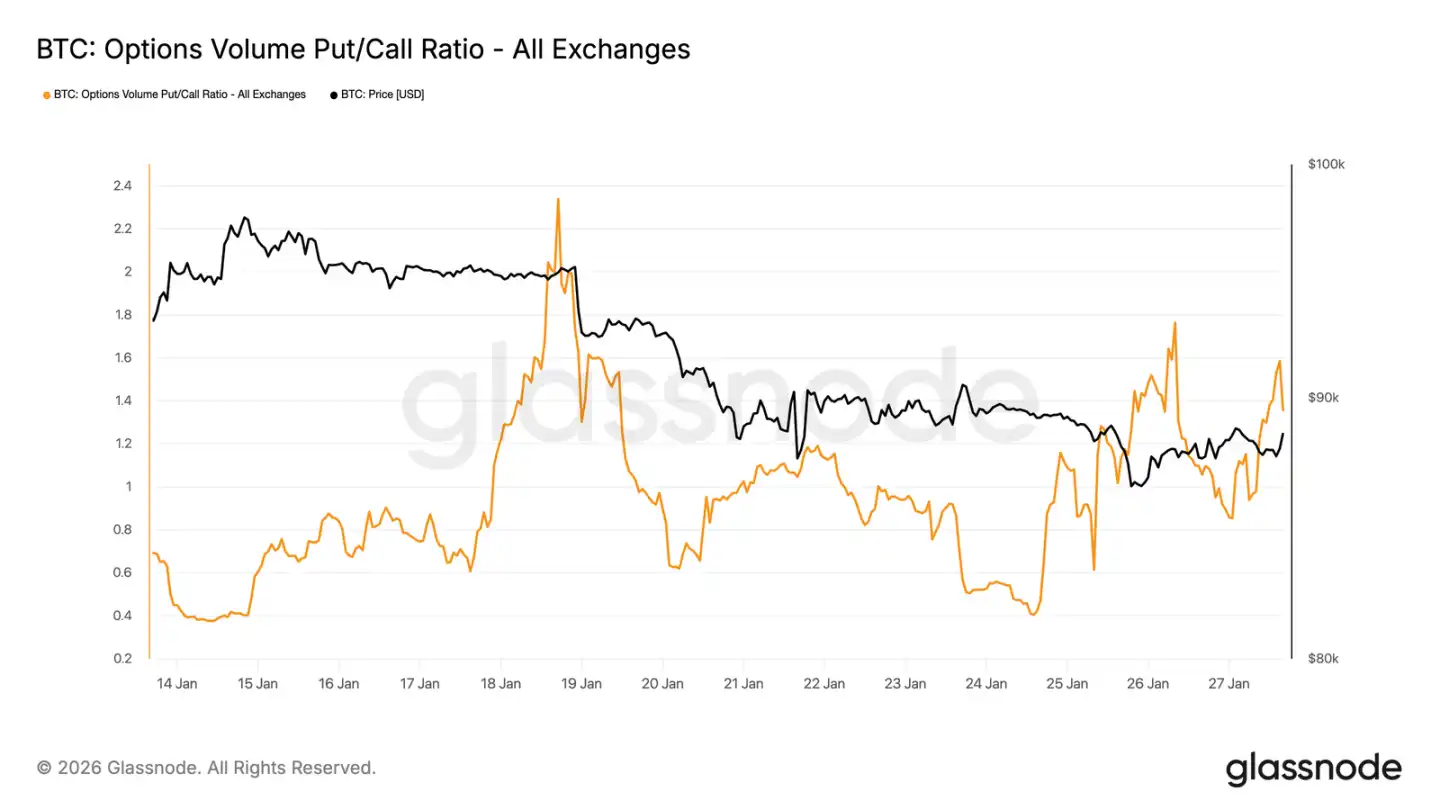

Volumen de trading de opciones put liderando

Al observar el volumen de trading, la relación put/call en el mercado de opciones también confirma esta postura defensiva. El volumen de trading de opciones put ha aumentado en relación con las opciones call, pero no ha habido un aumento en el volumen típicamente asociado con la cobertura de pánico.

El volumen es activo pero ordenado, lo que indica que los traders están ajustando gradualmente sus posiciones en lugar de perseguir emocionalmente los cambios del mercado. Esto se alinea con el reconocimiento del mercado del riesgo a la baja y el tono cauteloso de disminuir lentamente de manera controlada.

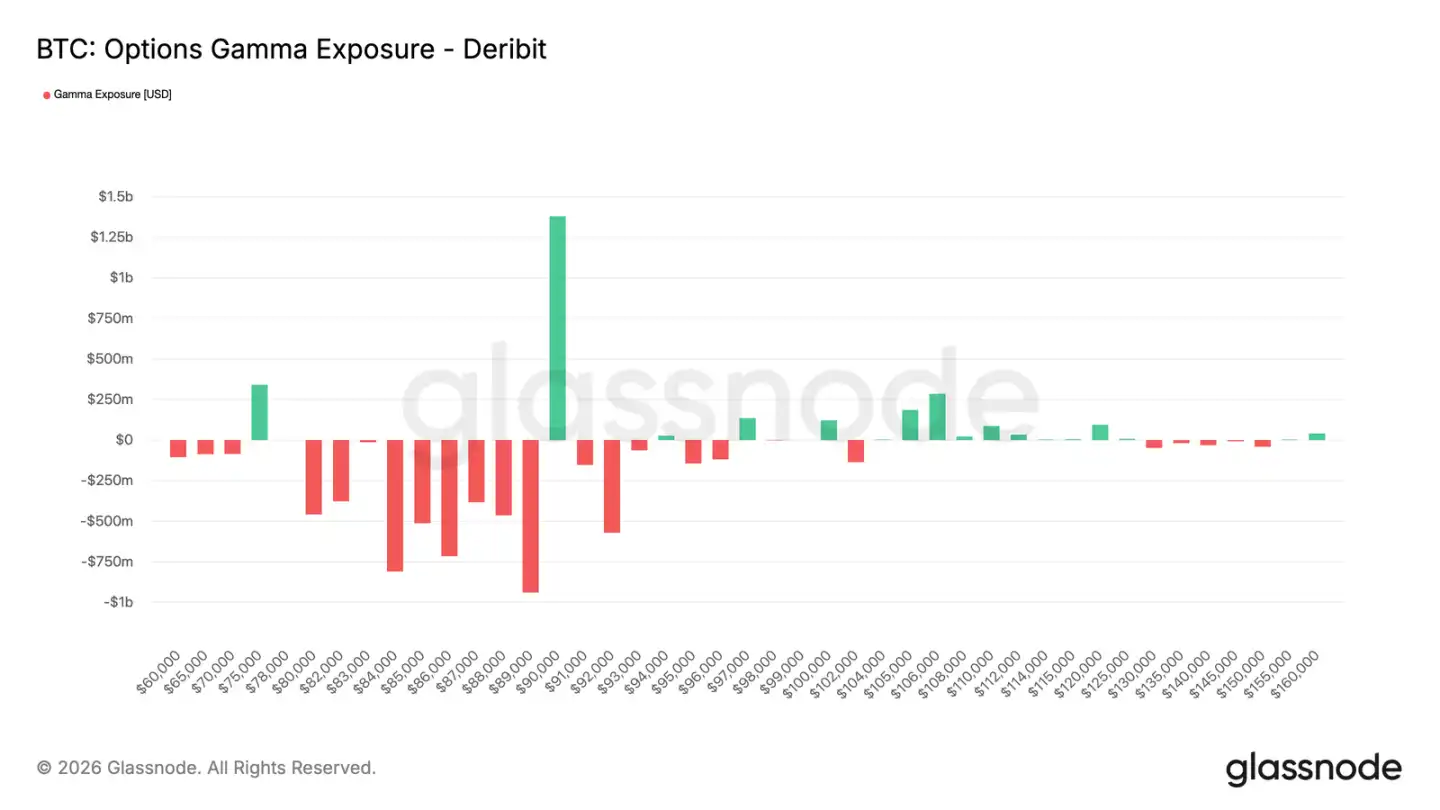

Trader Gamma: por debajo de $90,000 favorece la baja

La exposición de Trader Gamma revela una característica estructural clave del mercado actual. Los traders mantienen una cantidad significativa de Gamma corta desde alrededor de $90,000 hasta aproximadamente $75,000, un rango que coincide con una zona de soporte crucial.

En un entorno de Gamma corta, el comportamiento de cobertura de los traders amplifica las oscilaciones de precios. A medida que cae el precio spot, los traders venden futuros o spot para cubrir su riesgo de opción put corta, intensificando mecánicamente el impulso a la baja. Esto explica por qué, incluso sin una presión de venta significativa, los retrocesos pueden profundizarse.

Simultáneamente, todavía existe una concentración significativa de Gamma larga alrededor del nivel de $90,000. Esto significa que romper por encima de este precio requiere una presión de compra sostenida y robusta, no compras esporádicas.

Antes de que se materialicen las condiciones anteriores, la estructura del mercado es más propicia para una tendencia bajista de precios lenta y controlada que para una reversión rápida.

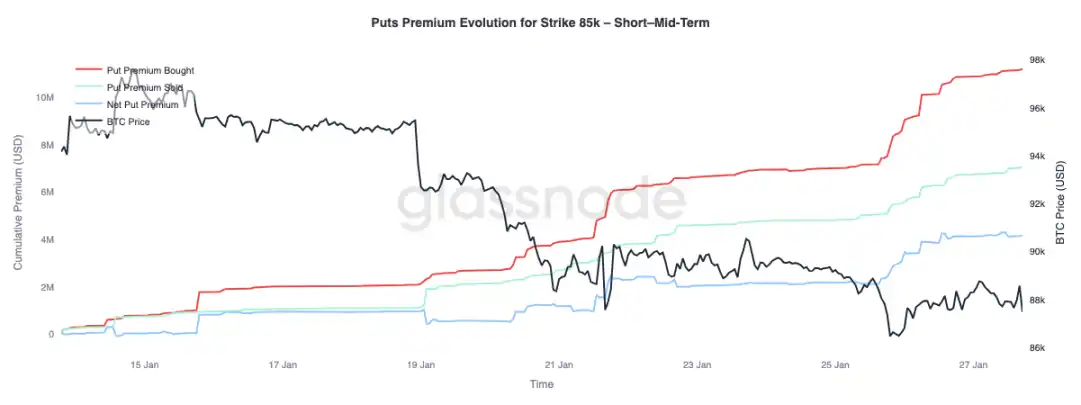

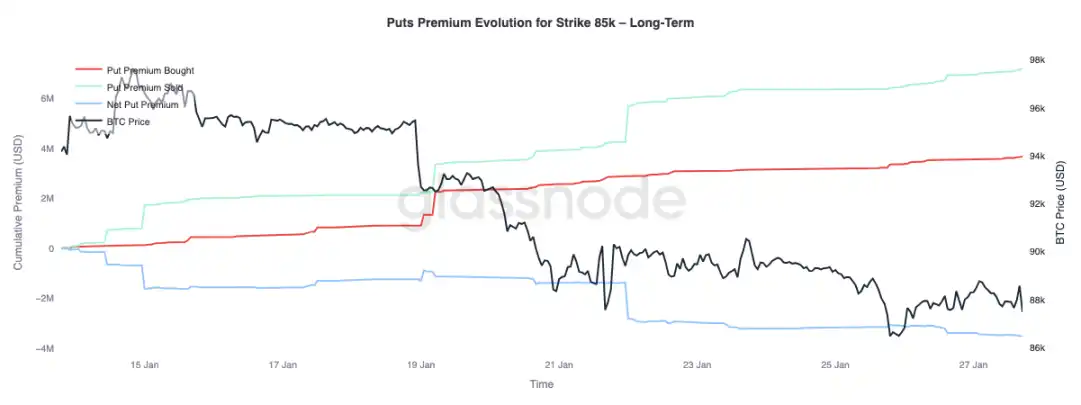

Prima de opción put: comprar corto, vender largo

Observar el cambio en la prima de la opción put centrándose en un strike de $85,000 revela una diferenciación en el comportamiento a través de los vencimientos: las opciones a corto plazo dentro de tres meses muestran una compra neta dominante de primas, impulsando la prima neta al alza; mientras tanto, las opciones a largo plazo de más de tres meses exhiben una venta neta de primas.

Esto refleja la reacción del mercado al movimiento de Bitcoin desde el rango medio de $90,000 al rango alto de $80,000: cobertura contra el riesgo a la baja a corto plazo mientras se está dispuesto a vender protección a la baja a largo plazo. Esta estructura indica que el mercado solo es cauteloso a corto plazo, y las expectativas de riesgo a largo plazo no se están deteriorando.

Conclusión

Bitcoin continúa consolidándose cerca de niveles on-chain cruciales, con un delicado equilibrio entre la convicción de los holders y la demanda marginal. Los holders a corto plazo siguen siendo frágiles, y una ruptura de los niveles de soporte podría desencadenar una nueva ronda de ventas.

Sin embargo, los flujos de fondos generales se han estabilizado: la presión de venta de los ETF ha disminuido, las posiciones de mercado on-chain (especialmente en los mercados offshore) muestran signos iniciales de mejora, lo que indica un resurgimiento del interés de compra. Además, el mercado de derivados muestra moderación, con una tasa de financiación neutral que sugiere un bajo apalancamiento de mercado y una menor dependencia del precio de los fondos especulativos.

Las posiciones de opciones refuerzan un sentimiento de mercado cauteloso: un sesgo hacia las puts, una creciente demanda de protección a corto plazo y un Trader Gamma que se vuelve negativo aumentan el riesgo de una mayor volatilidad de precios.

La dirección futura depende de si la demanda a través de los canales spot y ETF puede sostenerse. Si los flujos de fondos pueden volver a entradas netas sostenidas y el interés de compra spot se fortalece, apoyará la continuación de la tendencia; por el contrario, si la fragilidad del mercado persiste y aumenta la demanda de cobertura contra el riesgo a la baja, puede enfrentar una mayor consolidación o un retroceso profundo.

Te puede gustar

Opinión pública sobre Binance, Solana y LLM: ¿Qué discute la comunidad cripto?

a16z: Por qué la IA y las criptomonedas se necesitan ahora más que nunca

Tras incubar a Coinbase durante 14 años, YC decide finalmente desembolsar fondos de inversión usando USDC

Las ganancias caen un cuarto: ¿Por qué Tether abandonó un plan de financiación de 20.000 millones de dólares?

Financiación de 21 millones de dólares e inversión de una estrella de la NBA: ¿puede el mercado de predicciones Bluff triunfar con sus funciones sociales?

Salida de especuladores, entrada de evangelistas: GameStop fracasa con su estrategia

Apertura del mercado asiático: Bitcoin cae un 3% a $76K tras la venta masiva de tecnología en EE. UU.

Predicción de precio de Ondo tras la integración de más de 200 acciones estadounidenses tokenizadas en MetaMask

Los precios del oro y la plata se vuelven parabólicos en un día: ¿seguirá Bitcoin este movimiento?

Análisis del mercado de criptomonedas: Shiba Inu (SHIB), Bitcoin (BTC) y Dogecoin (DOGE)

OpenClaw y Moltbook: de la narrativa de IA a la economía de agentes

Predicción de precio de las 3 principales meme coins: Dogecoin, Shiba Inu y MemeCore ante la recuperación del mercado

Predicción del precio de Cardano ante el lanzamiento de los futuros de ADA en CME

Revelan inversión de Jeffrey Epstein en Blockstream

Perspectiva de precio de HYPE tras el lanzamiento de HIP-4 de Hyperliquid que impulsa el trading de predicción

Las acciones de MSTR alcanzan un mínimo de 52 semanas mientras Bitcoin cae por debajo de los 84.000 $

Los NFT de Moonbirds vuelven a subir: qué hay detrás del aumento de precio