Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy trading

- Earn

- Más

Ni siquiera MicroStrategy sigue comprando la caída de BTC. ¿Cómo aguantan tus acciones DAT?

Título original del artículo: "Incluso MicroStrategy se ha quedado sin munición para comprar la caída de BTC, ¿cómo van tus acciones DAT?"

Autor original del artículo: David, TechFlow en DeepTide

Durante el último mes, BTC ha caído desde su máximo histórico de 126.000 $ a menos de 90.000 $, con un retroceso del 25% que ha sumido al mercado en el pánico, llevando el índice de miedo a niveles de un solo dígito.

Pero ese hombre, él sigue comprando.

El 17 de noviembre, Michael Saylor, como de costumbre, publicó un tuit en Twitter: "Gran semana".

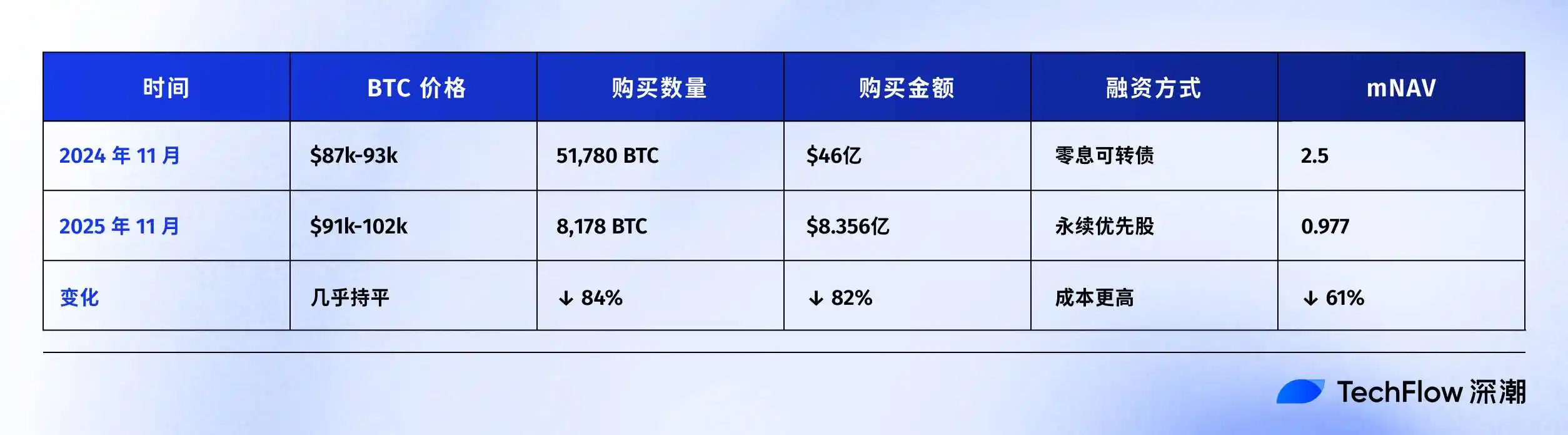

Posteriormente, el anuncio mostró que MSTR compró otros 8.178 BTC, gastando 8.356 millones de dólares, con una tenencia total de BTC superior a 649.000.

No entres en pánico, el mayor alcista sigue ahí. ¿Pero es realmente así?

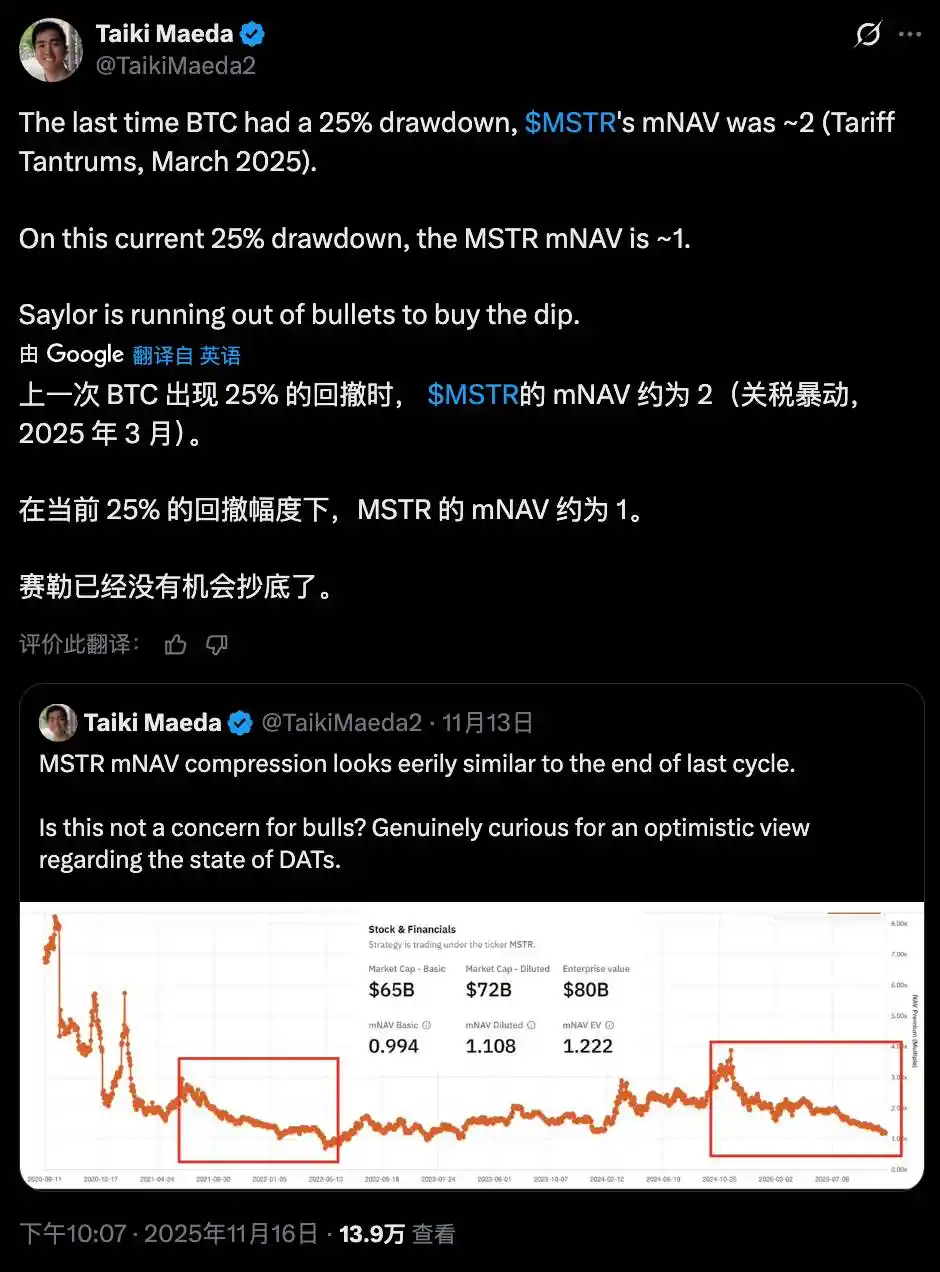

Aunque la sección de comentarios en la publicación de Saylor estaba llena de entusiasmo, alguien señaló un dato clave:

El mNAV de MSTR está a punto de caer por debajo de 1.

El mNAV, múltiplo del valor liquidativo de mercado, es un indicador clave que mide el precio de las acciones de MSTR en relación con su prima de activos en BTC.

En términos simples, mNAV=2 significa que el mercado está dispuesto a pagar 2 $ por 1 $ de activos en BTC; mNAV=1 significa que la prima desaparece; mNAV<1 significa que cotiza con descuento.

Este indicador es crucial para todo el modelo de negocio de Saylor.

A modo de comparación, ¿cuándo fue la última vez que BTC cayó un 25%? La respuesta es en marzo de este año.

En ese momento, Trump anunció aranceles a varios países y el mercado se lamentó, con el Nasdaq desplomándose un 3% en un solo día, arrastrando al mercado de criptomonedas con él.

BTC cayó de 105.000 $ hasta los 78.000 $, una caída de más del 25%. Pero en ese momento, el estado de MSTR era completamente diferente.

El mNAV seguía rondando el 2, y Saylor tenía toda una serie de herramientas de financiación en la mano: bonos convertibles, acciones preferentes, emisión de ATM... listo para conseguir dinero en cualquier momento para comprar la caída.

¿Qué pasa esta vez? El mNAV ha caído por debajo de 1.

Esto significa que el camino de emitir acciones para comprar monedas se está volviendo gradualmente inviable. Por ejemplo, si emites 1 $ en acciones ahora, los inversores solo pueden comprar BTC por valor de 0,97 $, lo cual no es pescar en el fondo, sino pagar una prima.

Y según el informe financiero del tercer trimestre de MSTR, el efectivo disponible de la empresa es ahora de solo 54,3 millones de dólares.

En otras palabras, no es que Saylor ya no quiera comprar masivamente, es que puede que realmente ya no pueda comprar más.

Noviembre del año pasado vs. Noviembre de este año

¿No crees que Saylor ya no puede comprar más? Quizás deberías mirar el balance del año pasado.

Noviembre de 2024, Trump fue elegido y BTC se disparó de 75.000 $ a 96.000 $.

¿Qué estaba haciendo Saylor? Comprando masivamente.

¿De dónde vino el dinero? De la emisión de deuda. Un bono convertible de 3.000 millones de dólares, con vencimiento en 2029, siendo el punto clave que no se requiere pago de intereses.

Un año después, hoy, la situación ha cambiado drásticamente.

Además de los cambios de precio, también vale la pena señalar el cambio en el método de financiación.

El año pasado, Saylor pidió prestados 30.000 millones de dólares para comprar BTC, sin necesidad de pagar intereses, devolviendo simplemente el dinero en 2029. Esencialmente, era dinero gratis.

Este año, Saylor solo puede vender un tipo específico de acciones (acciones preferentes perpetuas), lo que requiere que el 9-10% del dinero se saque de la cuenta de MSTR cada año y se distribuya a quienes poseen estas acciones.

Los términos se han deteriorado, quizás señalando que el mercado ha perdido la confianza en MSTR y ya no está dispuesto a prestarle dinero gratis.

Pero con el mNAV cayendo por debajo de 1, el verdadero problema radica en la reacción en cadena en espiral:

Caída del mNAV → Capacidad de financiación más débil → Solo capaz de emitir más acciones → Mayor dilución de la propiedad → Caída del precio de las acciones → Caída continua del mNAV.

Esta espiral se está desarrollando actualmente.

Considerando el comienzo de este año, BTC solo ha caído un 4,75%, pero el precio de las acciones de MSTR ya ha caído un 32,53%.

El 17 de noviembre, el precio de las acciones de MSTR alcanzó un mínimo de 52 semanas de 194,54 $, cayendo durante 6 días consecutivos. Desde su máximo histórico de este año, el precio de las acciones ha caído un 49,19%.

En comparación con BTC, las acciones de MSTR han tenido un rendimiento inferior en 27 puntos porcentuales. El mercado está votando con los pies, lo que sugiere que comprar BTC directamente puede ser una mejor opción que comprar MSTR.

Además, en el mercado de 2025, un número creciente de empresas está adoptando estrategias de reserva de Bitcoin y otros tokens, lo que hace que MSTR ya no sea la única opción.

A medida que surgen más competidores y el mercado de criptomonedas se vuelve más desafiante, ¿por qué los inversores deberían pagar una prima por MSTR?

La lógica detrás de todo el modelo de MicroStrategy es bastante clara: financiar continuamente las compras de BTC, utilizar la apreciación del valor de BTC para respaldar el precio de las acciones y seguir financiando a través de las primas del precio de las acciones.

Sin embargo, cuando BTC experimenta una caída significativa, junto con el mNAV cayendo por debajo de 1, este ciclo ya no es tan fluido como antes.

En noviembre, Saylor sigue comprando, pero la munición es claramente insuficiente.

Otras empresas DAT también tienen dificultades

La difícil situación de MSTR no es única.

Todo el sector de Tesorería de Activos Digitales (DAT) ha estado sufriendo en noviembre.

Primero, mirando a las empresas que poseen BTC:

Estas empresas siguen un modelo de minería de criptomonedas + tesorería de Bitcoin. En las dos primeras semanas de noviembre, BTC cayó alrededor de un 15%, pero sus precios de acciones cayeron más de un 30%.

Pero aún más sombrío es el caso de las empresas que poseen altcoins.

Empresas que poseen ETH:

Estas empresas poseen ETH como su principal activo de tesorería. En las dos primeras semanas de noviembre, el precio de ETH cayó de 3.639 $ a 3.120 $ (-14,3%), pero sus precios de acciones se desplomaron entre un 17% y un 20%.

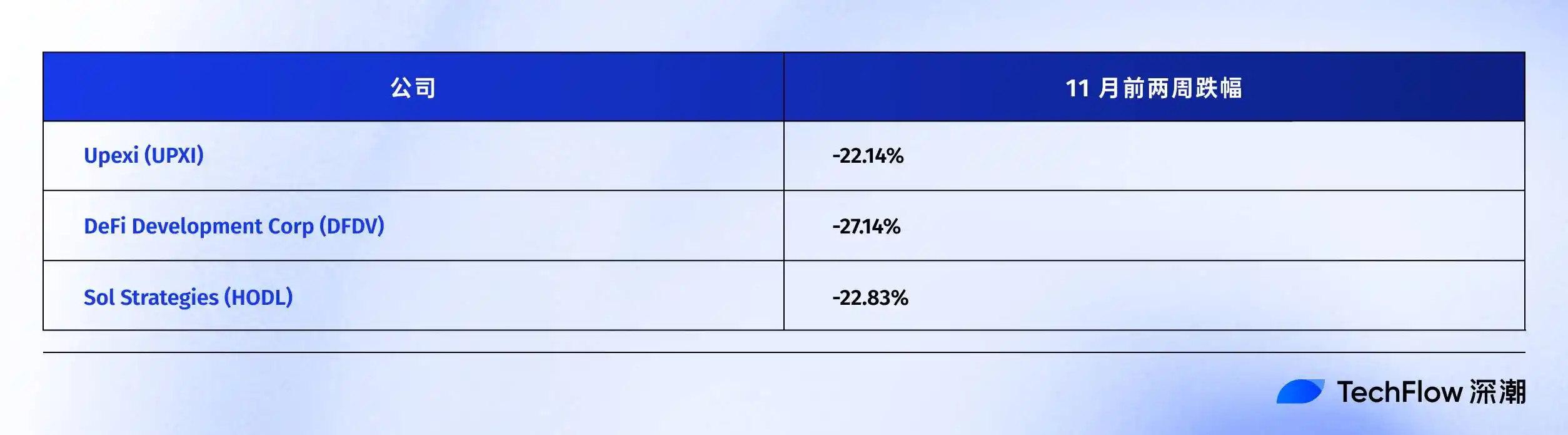

Empresas que poseen SOL:

La parte más mágica aquí es DFDV, que se disparó un 24.506% a principios de 2025 debido a la estrategia de tesorería de SOL. Sin embargo, para el 17 de noviembre, había caído de un máximo de 187,99 $ a alrededor de 6,74 $.

Empresas que poseen BNB:

¿Por qué las empresas de tesorería de shitcoins recibieron un golpe más duro?

La lógica es simple:

En esta ronda de retroceso del mercado, BTC cayó un 25%, pero las shitcoins como ETH, SOL, BNB experimentaron una caída mucho mayor que BTC.

Cuando los activos de tesorería en sí son más volátiles, el precio de las acciones se verá aún más magnificado. Además, las empresas de tesorería de shitcoins también enfrentan un problema mayor: riesgo de liquidez.

BTC es el activo criptográfico más líquido, por lo que incluso teniendo cientos de miles de BTC, MSTR puede vender lentamente a través del mercado OTC o exchanges.

Sin embargo, la liquidez de ETH, SOL, BNB no se acerca a la de BTC. Cuando el miedo del mercado golpea, la presión de venta de millones de ETH aplastará aún más el precio, creando un círculo vicioso.

La gran caída de noviembre fue una prueba de estrés integral.

Los resultados son claros: ya sea manteniendo BTC o shitcoins, el precio de las acciones de las empresas DAT vio una caída mucho mayor que sus activos de tesorería.

Y las empresas que poseen shitcoins enfrentan un impacto aún más severo.

Cuando la impresora de dinero se rompe

Volviendo a la pregunta al principio del artículo: Incluso Saylor ya no puede comprar, ¿qué pasa con tus acciones DAT?

La respuesta ya es muy clara.

En el mercado de noviembre, se arrancó la última capa de vergüenza de las acciones DAT. Según los últimos datos de SaylorTracker, el valor de mercado de las tenencias de Bitcoin de MSTR ha caído por debajo de los 60.000 millones de dólares, y sus 649.870 bitcoins mantenidos están a punto de caer por debajo de los 10.000 millones de dólares en ganancias no realizadas.

Cuando el mNAV cae por debajo de 1, el modelo de "impresora de dinero BTC" de MSTR funciona mal gradualmente. El camino de emitir acciones para comprar monedas ya no es fluido, los costos de financiación se están disparando, la munición es insuficiente: estos son los problemas que Saylor debe enfrentar.

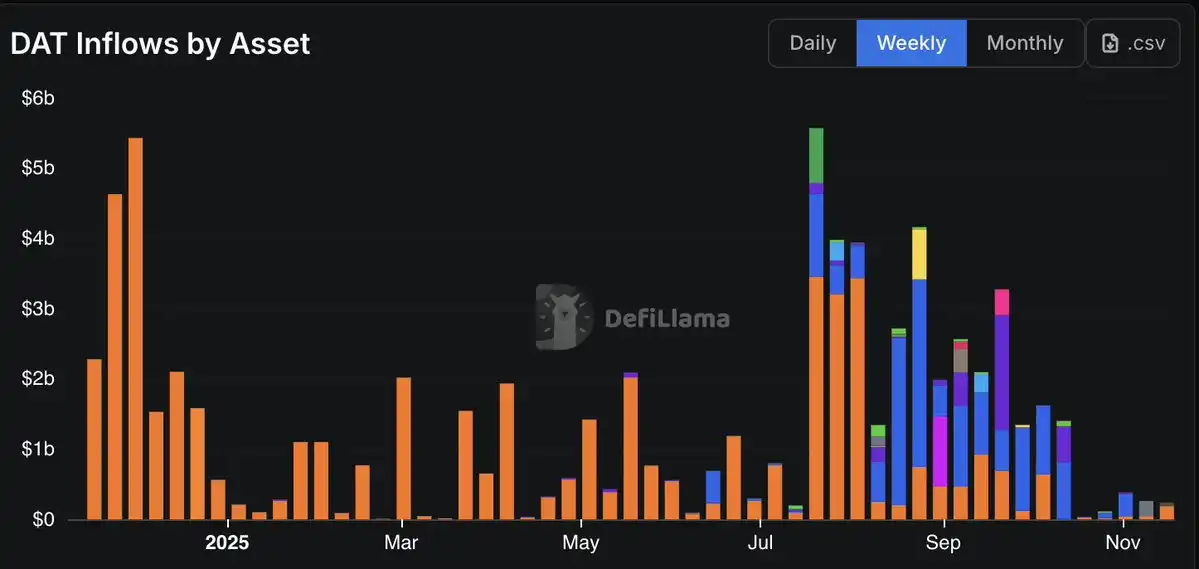

Los datos también confirman este punto, ya que la entrada de fondos en las empresas DAT ha mostrado una tendencia decreciente, con la entrada de octubre alcanzando el nivel más bajo desde las elecciones de 2024.

Las acciones de minería de BTC han caído generalmente un 30%, las empresas de tesorería de ETH un 20%, y los precios de las acciones de las empresas de tesorería de SOL y BNB se han desplomado hasta el punto de cuestionar las decisiones de vida. Independientemente de la empresa en la que seas alcista, la caída del precio de las acciones supera con creces a los activos de tesorería en sí.

Si bien ciertamente existe un impacto general de la etapa actual de ventas masivas de inversores del mercado de valores que buscan refugios seguros, el problema estructural inherente que trae consigo el modelo DAT se está volviendo más desafiante en este escenario de viento en contra:

Cuando el mercado de criptomonedas se corrige, la propiedad de apalancamiento de las acciones DAT magnifica la caída. Pensaste que estabas comprando "exposición a BTC con una prima", pero en realidad, es un acelerador de recesión apalancado.

Si todavía tienes estas acciones, quizás deberías preguntarte:

¿Las compraste por exposición a criptomonedas o por esa ilusión de prima que ya no existe?

Te puede gustar

El futuro de las criptomonedas: de activo especulativo a capa subyacente de Internet

¿Quién tendrá más bitcoins en 2026?

Un ejecutivo de Google gana millones durante la noche mediante insider trading

Actualización importante de Ethereum 2025 completada: mainnet más rápida y barata

Talus Network: El innovador de infraestructura hacia la "era de los agentes de IA totalmente on-chain"

Divergencia de políticas entre EE. UU. y Japón: ¿se implementó el aumento de tasas del 80% en Japón y cambiaron los flujos de capital del mercado global?

De ETH a SOL: ¿Por qué las L1 terminarán perdiendo frente a Bitcoin?

AETDEW y AB Foundation X AB DAO firman un Memorando de Entendimiento el 22 de noviembre de 2025

Llega la era del trading con IA: WEEX Global Hackathon atrae a los mejores equipos con un premio millonario

Predicción Forbes 2026: la convergencia de IA, robots y blockchain

¿Quiénes son los miembros del "Grupo de Accionistas Misteriosos" de Strategy?

CIO de Bitwise: No te preocupes, MicroStrategy no venderá Bitcoin

Información clave del mercado al 5 de diciembre: ¡Lectura obligatoria! | Informe matutino Alpha

¿Reconciliación? CZ se une a un ex empleado para lanzar la plataforma de predicción predict.fun

Glassnode: ¿Muestra Bitcoin señales de un crash como el de 2022? Cuidado con este rango

El regreso de Polymarket al mercado de EE. UU.: Una visión general completa

El auge y la caída de la era de pagos digitales en Camboya

Estrategia de tipos de interés de la Reserva Federal y dinámica del mercado de criptomonedas

Puntos clave: Los recortes previstos en los tipos de interés federales podrían afectar sustancialmente la liquidez.