۲۰۲۵: تغییرات برگشتناپذیر در بازار ارز دیجیتال

امتیازدهی ما در گوگل

امتیازدهی ما در گوگل

عنوان اصلی مقاله: ۱۱ موضوع سال ۲۰۲۵: سالی که همه چیز برای همه تغییر کرد

نویسنده اصلی مقاله: استیسی مور، محقق ارز دیجیتال

ترجمه مقاله اصلی: Deep Tide TechFlow

چکیده:

· نهادها به خریداران حاشیهای داراییهای ارز دیجیتال تبدیل میشوند.

· داراییهای دنیای واقعی (RWA) از یک مفهوم روایی به یک کلاس دارایی تبدیل میشوند.

· استیبلکوینها هم به عنوان یک «اپلیکیشن قاتل» و هم به عنوان یک ضعف سیستمی ظهور میکنند.

· شبکههای لایه ۲ (L2) به یک پارادایم «برنده همه چیز را میبرد» ادغام میشوند.

· بازارهای پیشبینی از اپلیکیشنهای سرگرمیگونه به زیرساختهای مالی تکامل مییابند.

· هوش مصنوعی در ارز دیجیتال (AI × Crypto) از روایتهای تبلیغاتی به زیرساخت واقعی تغییر جهت میدهد.

· لانچپدها صنعتی شده و به بازار سرمایه اینترنتی تبدیل میشوند.

· توکنهای با ارزشگذاری کاملاً رقیقشده (FDV) بالا و عرضه در گردش پایین، از نظر ساختاری غیرقابل سرمایهگذاری اثبات شدند.

· امور مالی اطلاعاتی (InfoFi) رونق، گسترش و سپس فروپاشی را تجربه میکند.

· ارز دیجیتال در سطح مصرفکننده به جریان اصلی بازمیگردد، اما نه از طریق اپلیکیشنهای Web3، بلکه از طریق بانکهای دیجیتال جدید (نئوبانکها).

· چشمانداز نظارتی جهانی به تدریج عادی میشود.

از نظر من، ۲۰۲۵ نقطه عطفی برای فضای ارز دیجیتال بود: گذار از یک چرخه سفتهبازی به یک ساختار بنیادی و در مقیاس نهادی.

ما شاهد تغییر موقعیت جریانهای سرمایه، سازماندهی مجدد زیرساختها و بلوغ یا فروپاشی بخشهای نوظهور بودیم. سرفصلهای مربوط به ورودیهای ETF یا قیمت توکنها تنها سطح ماجرا هستند. تحلیل من روندهای ساختاری عمیقی را آشکار میکند که زیربنای پارادایم جدید برای سال ۲۰۲۶ هستند.

در ادامه، ۱۱ ستون اصلی این تحول را کالبدشکافی خواهم کرد که هر کدام با دادهها و رویدادهای خاص سال ۲۰۲۵ پشتیبانی میشوند.

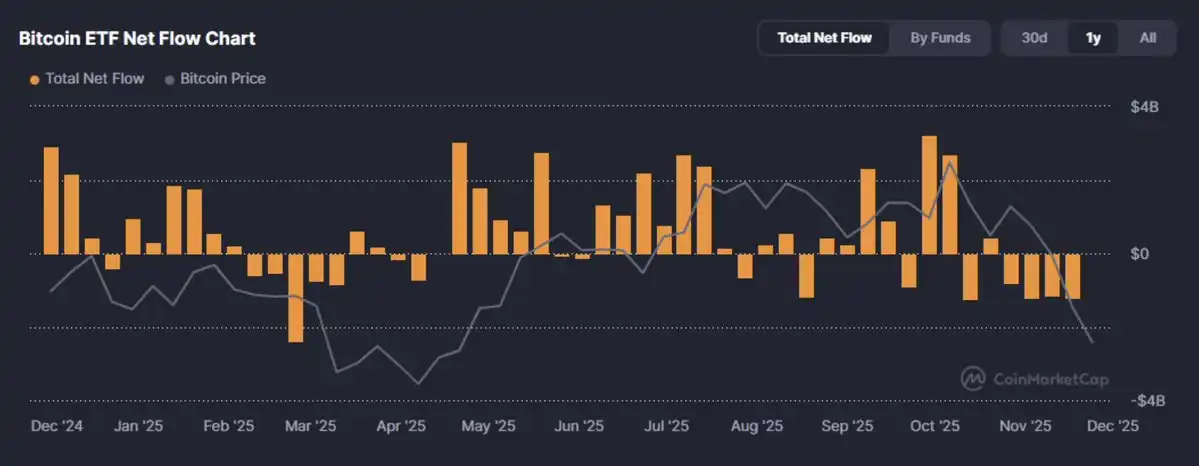

۱. نهادها به نیروی غالب در جریانهای سرمایه ارز دیجیتال تبدیل میشوند

معتقدم که سال ۲۰۲۵ شاهد کنترل کامل نهادها بر نقدینگی در بازار ارز دیجیتال بود. پس از سالها مشاهده، سرمایه نهادی سرانجام از سرمایه خرد پیشی گرفت و به نیروی غالب بازار تبدیل شد.

در سال ۲۰۲۵، سرمایه نهادی نه تنها وارد بازار ارز دیجیتال شد، بلکه از یک آستانه مهم عبور کرد. خریداران حاشیهای داراییهای ارز دیجیتال برای اولین بار از سرمایهگذاران خرد به تخصیصدهندگان دارایی تغییر یافتند. تنها در سه ماهه چهارم، ورودیهای هفتگی به یک ETF اسپات بیتکوین در ایالات متحده از ۳.۵ میلیارد دلار فراتر رفت که توسط محصولاتی مانند IBIT بلکراک هدایت میشد.

این جریانهای سرمایه تصادفی نبودند، بلکه تخصیص مجدد ساختاری و مجاز سرمایه خطرپذیر بودند. بیتکوین دیگر به عنوان یک دارایی کنجکاویمحور دیده نمیشود، بلکه به عنوان یک ابزار کلان با کاربرد در سبد سرمایهگذاری شناخته میشود: طلای دیجیتال، ابزار پوشش تورم محدب، یا صرفاً یک دارایی با همبستگی پایین.

با این حال، این تغییر تأثیر دوگانهای نیز به همراه داشت.

جریانهای سرمایه نهادی واکنشپذیری کمتری دارند اما نسبت به نرخهای بهره حساستر هستند. آنها نوسانات بازار را فشرده کردهاند و در عین حال بازار ارز دیجیتال را به چرخه اقتصاد کلان گره زدهاند. همانطور که یک مدیر ارشد سرمایهگذاری بیان کرد، «بیتکوین اکنون یک اسفنج نقدینگی با پوسته انطباق است.» به عنوان یک ذخیره ارزش شناختهشده جهانی، ریسک روایی آن به طور قابل توجهی کاهش یافته است؛ با این حال، ریسک نرخ بهره همچنان وجود دارد.

این تغییر در جریان سرمایه اثرات گستردهای دارد: از فشردهسازی کارمزد در پلتفرمهای معاملاتی تا تغییر شکل منحنی تقاضا برای استیبلکوینهای دارای بازده و توکنیزاسیون داراییهای دنیای واقعی (RWA) (توکنیزاسیون).

سوال بعدی دیگر این نیست که آیا نهادها وارد میشوند یا خیر، بلکه این است که پروتکلها، توکنها و محصولات چگونه با آن تقاضاهای سرمایهای که توسط نسبت شارپ هدایت میشوند، نه هیاهوی بازار، سازگار خواهند شد.

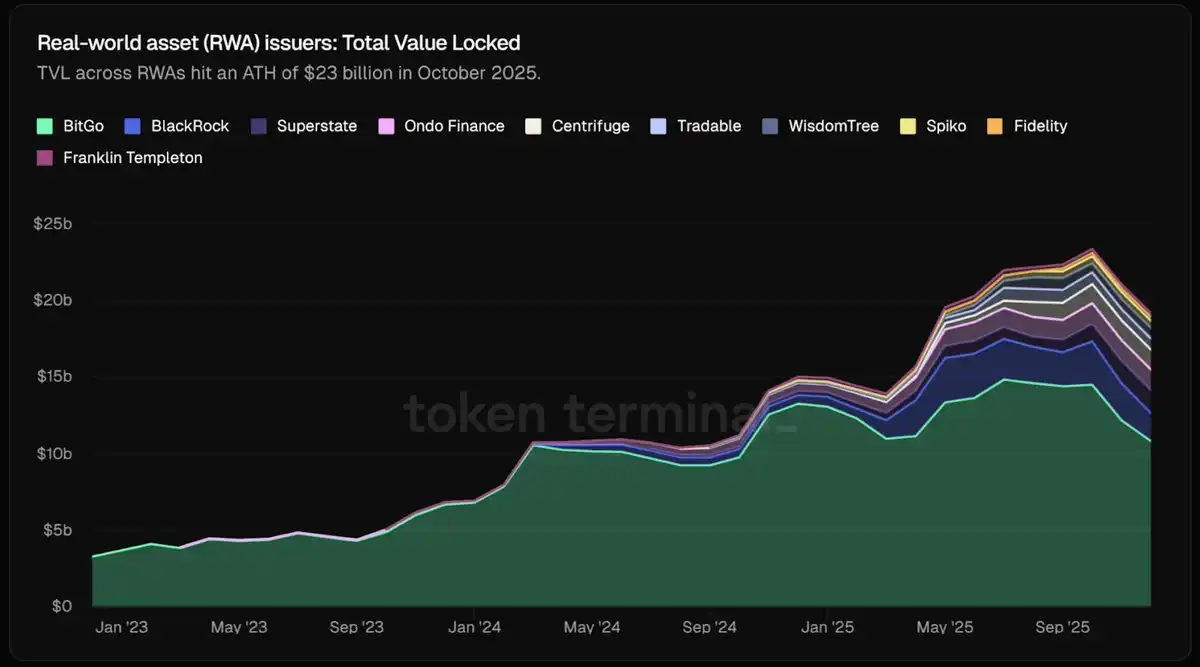

۲. داراییهای دنیای واقعی (RWA) در حال گذار از مفهوم به کلاس دارایی

در سال ۲۰۲۵، داراییهای دنیای واقعی توکنیزه شده (RWA) از یک مفهوم به زیرساخت بازارهای سرمایه تبدیل شدهاند.

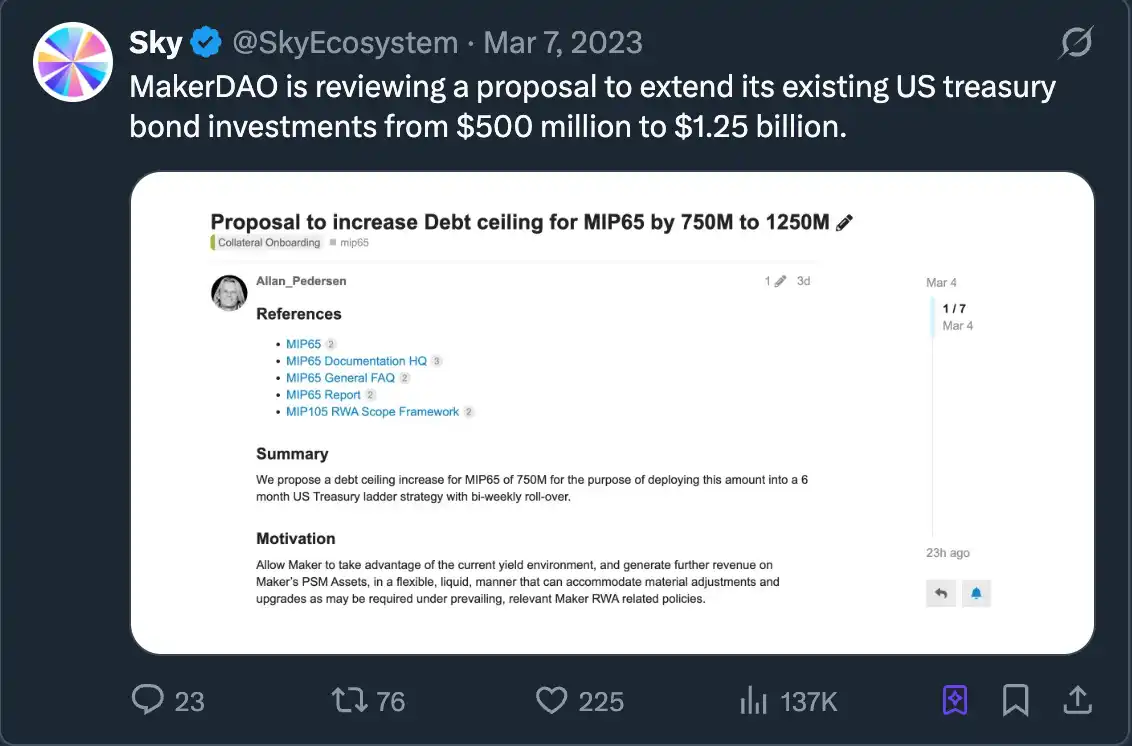

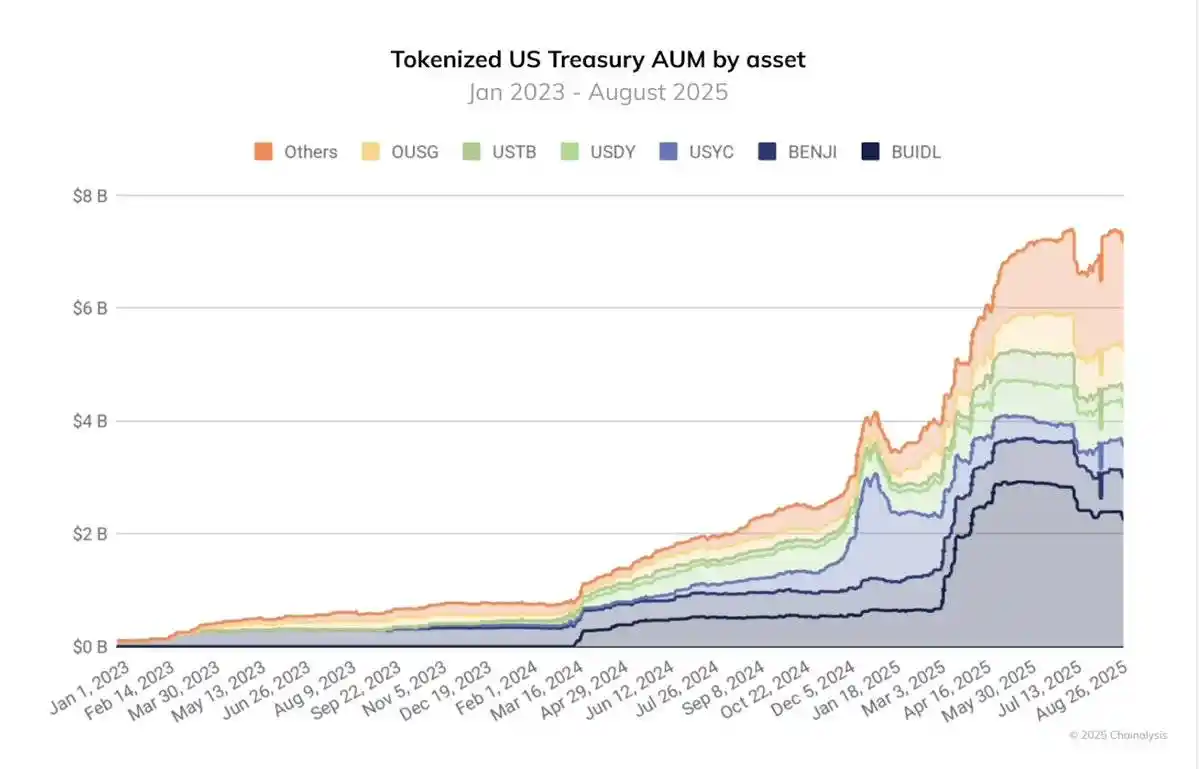

ما اکنون شاهد عرضه قابل توجهی هستیم: تا اکتبر ۲۰۲۵، ارزش کل بازار توکنهای RWA از ۲۳۰ میلیارد دلار فراتر رفت که نسبت به سال قبل تقریباً چهار برابر شده است. حدود نیمی از این مقدار شامل اوراق خزانه ایالات متحده توکنیزه شده و استراتژیهای بازار پول است. با وجود نهادهایی مانند بلکراک که ۵۰۰ میلیون دلار اوراق قرضه دولتی از طریق BUIDL منتشر میکنند، این دیگر یک ترفند بازاریابی نیست، بلکه خزانهای است که با بدهی روی زنجیره وثیقه شده است، نه کدهای بدون پشتوانه.

در عین حال، صادرکنندگان استیبلکوین شروع به پشتیبانی از ذخایر با اوراق کوتاهمدت کردهاند و پروتکلهایی مانند Sky (میکردائو سابق) اوراق تجاری روی زنجیره را در استخرهای دارایی وثیقه خود ادغام کردهاند.

استیبلکوین با پشتوانه خزانه دیگر یک حضور حاشیهای نیست، بلکه سنگ بنای اکوسیستم ارز دیجیتال است. داراییهای تحت مدیریت (AUM) صندوقهای توکنیزه شده در ۱۲ ماه گذشته تقریباً چهار برابر شده و از حدود ۲ میلیارد دلار در آگوست ۲۰۲۴ به بیش از ۷ میلیارد دلار در آگوست ۲۰۲۵ رسیده است. در همان زمان، زیرساخت توکنیزاسیون داراییهای نهادی (RWA) از سازمانهایی مانند جیپی مورگان و گلدمن ساکس از یک تستنت به یک محیط تولیدی منتقل شده است.

به عبارت دیگر، مرز بین نقدینگی روی زنجیره و کلاسهای دارایی خارج از زنجیره به تدریج در حال محو شدن است. تخصیصدهندگان داراییهای مالی سنتی دیگر نیازی به خرید توکنهای مرتبط با داراییهای فیزیکی ندارند؛ آنها اکنون مستقیماً داراییهایی را که به شکل بومی روی زنجیره صادر شدهاند، نگهداری میکنند. این تغییر از نمایش دارایی مصنوعی به توکنیزاسیون دارایی واقعی، یکی از تأثیرگذارترین پیشرفتهای ساختاری سال ۲۰۲۵ است.

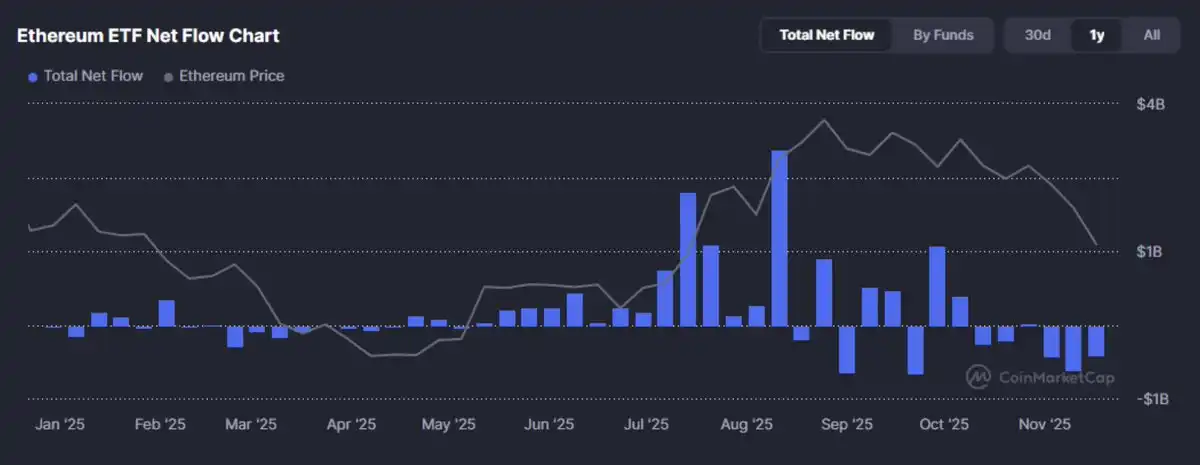

۳. استیبلکوینها: هم یک «اپلیکیشن قاتل» و هم یک ضعف سیستمی

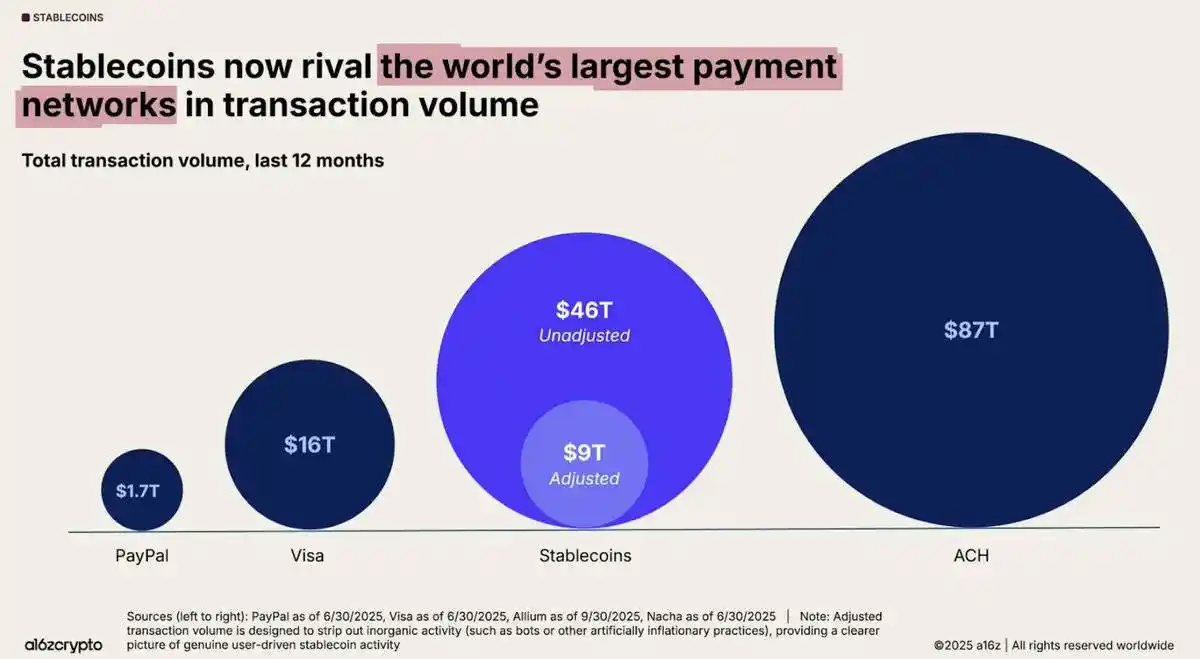

استیبلکوینها به وعده اصلی خود عمل کردهاند: یک دلار قابل برنامهریزی و در مقیاس بزرگ. در ۱۲ ماه گذشته، حجم معاملات استیبلکوین روی زنجیره به ۴۶ تریلیون دلار رسیده است که نشاندهنده رشد ۱۰۶ درصدی سالانه است و به طور میانگین نزدیک به ۴ تریلیون دلار در ماه است.

از تسویه حسابهای فرامرزی گرفته تا زیرساخت ETF و نقدینگی دیفای، این توکنها به هسته مالی فضای ارز دیجیتال تبدیل شدهاند و بلاکچین را به یک شبکه دلاری کاربردی تبدیل کردهاند. با این حال، موفقیت استیبلکوینها آسیبپذیریهای سیستمی را نیز آشکار کرده است.

سال ۲۰۲۵ خطرات استیبلکوینهای دارای بازده و الگوریتمی را آشکار کرد، به ویژه آنهایی که بر اهرم داخلی برای پشتیبانی تکیه میکنند. XUSD از Stream Finance به ۰.۱۸ دلار سقوط کرد، ۹۳ میلیون دلار از وجوه کاربران را از بین برد و ۲۸۵ میلیون دلار بدهی در سطح پروتکل باقی گذاشت.

deUSD از Elixir به دلیل نکول وام بزرگ سقوط کرد. USDx در AVAX به دلیل دستکاری ادعایی سقوط کرد. همه این موارد نشان میدهند که چگونه وثیقههای غیرشفاف، بازنشر بازگشتی و ریسک تمرکز منجر به از دست دادن پگ (de-pegging) استیبلکوینها میشود.

جنون سود سال ۲۰۲۵ این شکنندگی را تشدید کرد. سرمایه به سمت استیبلکوینهای دارای بازده سرازیر شد، برخی از آنها از طریق استراتژیهای پیچیده خزانه، بازده سالانه ۲۰ تا ۶۰ درصد ارائه میدادند. پلتفرمهایی مانند @ethena_labs، @sparkdotfi و @pendle_fi میلیاردها دلار را جذب کردند و معاملهگران به دنبال بازدههای ساختاری مبتنی بر دلارهای مصنوعی بودند. با این حال، با سقوط deUSD، XUSD و دیگران، مشخص شد که دیفای واقعاً بالغ نشده بلکه به سمت تمرکزگرایی متمایل شده است. نزدیک به نیمی از ارزش کل قفلشده (TVL) در اتریوم در @aave و @LidoFinance متمرکز شده است، در حالی که سایر وجوه به سمت چند استراتژی مرتبط با استیبلکوینهای دارای بازده (YBS) گرایش دارند. این امر منجر به یک اکوسیستم شکننده شده است که بر اهرم بیش از حد، جریان سرمایه بازگشتی و تنوعبخشی سطحی بنا شده است.

بنابراین، در حالی که استیبلکوینها به سیستم شتاب دادهاند، فشار بر سیستم را نیز تشدید کردهاند. ما نمیگوییم که استیبلکوینها «شکست» خوردهاند؛ آنها برای صنعت حیاتی هستند. با این حال، سال ۲۰۲۵ ثابت کرد که طراحی استیبلکوینها به اندازه عملکردشان مهم است. همانطور که به سال ۲۰۲۶ میرویم، یکپارچگی داراییهای دلاری به یک اولویت اصلی تبدیل شده است که نه تنها پروتکلهای دیفای، بلکه تمام شرکتکنندگانی که سرمایه تخصیص میدهند یا زیرساختهای مالی روی زنجیره میسازند را تحت تأثیر قرار میدهد.

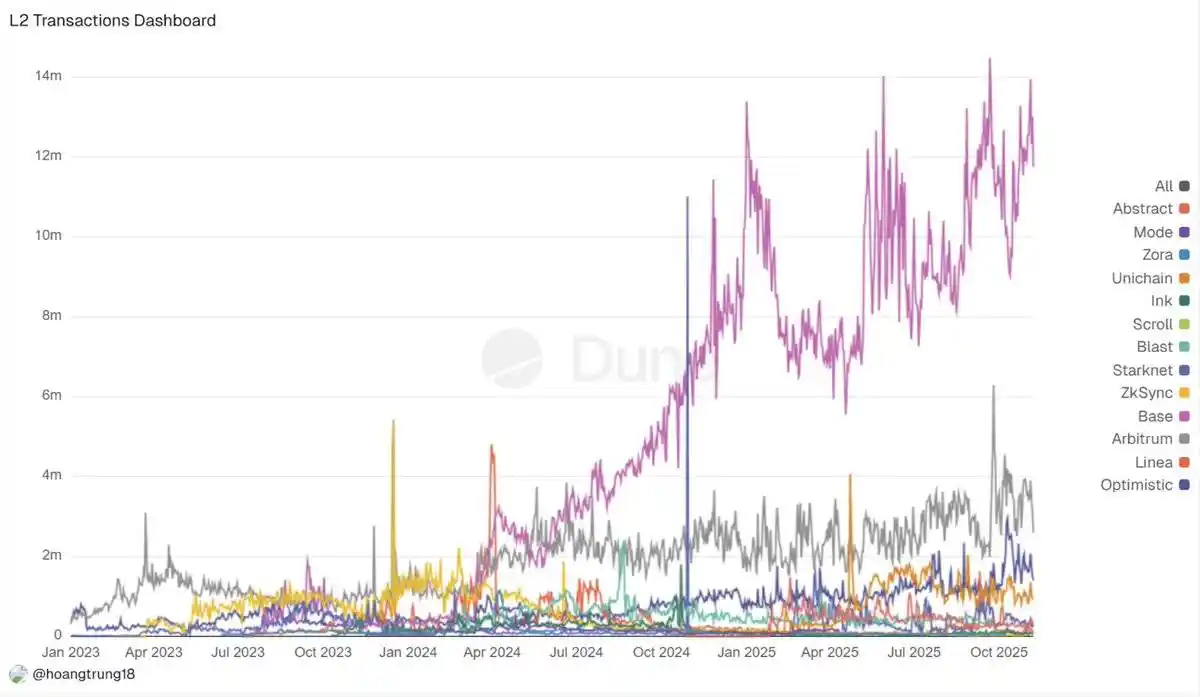

۴. ادغام لایه ۲ و فرسایش زنجیرهای

در سال ۲۰۲۵، نقشه راه «Rollup-centric» اتریوم با واقعیتهای بازار برخورد کرد. آنچه قبلاً دهها پروژه لایه ۲ در L2Beat بود، اکنون به وضعیتی تبدیل شده است که «برندگان همه چیز را میبرند»: @arbitrum، @base و @Optimism اکثریت ارزش کل قفلشده (TVL) و جریانهای سرمایه جدید را جذب کردهاند، در حالی که پروژههای Rollup در مقیاس کوچکتر پس از پایان اقدامات تشویقی، شاهد کاهش ۷۰ تا ۹۰ درصدی درآمد و فعالیت بودند. نقدینگی، رباتهای MEV و آربیتراژورهایی که به دنبال دفتر سفارشات عمیق و اسپرد کم بودند، این اثر فلایویل را تقویت کردند و منجر به خشک شدن جریان سفارشات در زنجیرههای حاشیهای شدند.

در همان زمان، حجم پلهای بینزنجیرهای افزایش یافت و تنها در جولای ۲۰۲۵ به ۵۶.۱ میلیارد دلار رسید که به وضوح نشان میدهد «همه چیز Rollup است» در واقع هنوز به معنای «همه چیز تکهتکه است» میباشد. کاربران هنوز باید با موجودیهای ایزوله، داراییهای بومی لایه ۲ و نقدینگی تکراری سروکار داشته باشند.

ذکر این نکته مهم است که این یک شکست نیست، بلکه یک فرآیند ادغام است. Fusaka به ۵ تا ۸ برابر توان عملیاتی Blob دست یافت، زنجیرههای اپلیکیشن zk مانند @Lighter_xyz به ۲۴,۰۰۰ TPS رسیدند و برخی از راهکارهای تخصصی نوظهور (مانند Aztec/Ten که ویژگیهای حریم خصوصی ارائه میدهند، MegaETH که عملکرد فوقالعاده بالا ارائه میدهد) همگی نشان میدهند که چند محیط اجرایی در حال برجسته شدن هستند.

سایر پروژهها وارد «حالت خواب» شدهاند تا زمانی که بتوانند ثابت کنند خندقهای آنها به اندازه کافی عمیق است که از کپیبرداری و تکرار مزایای آنها توسط رهبران جلوگیری کند.

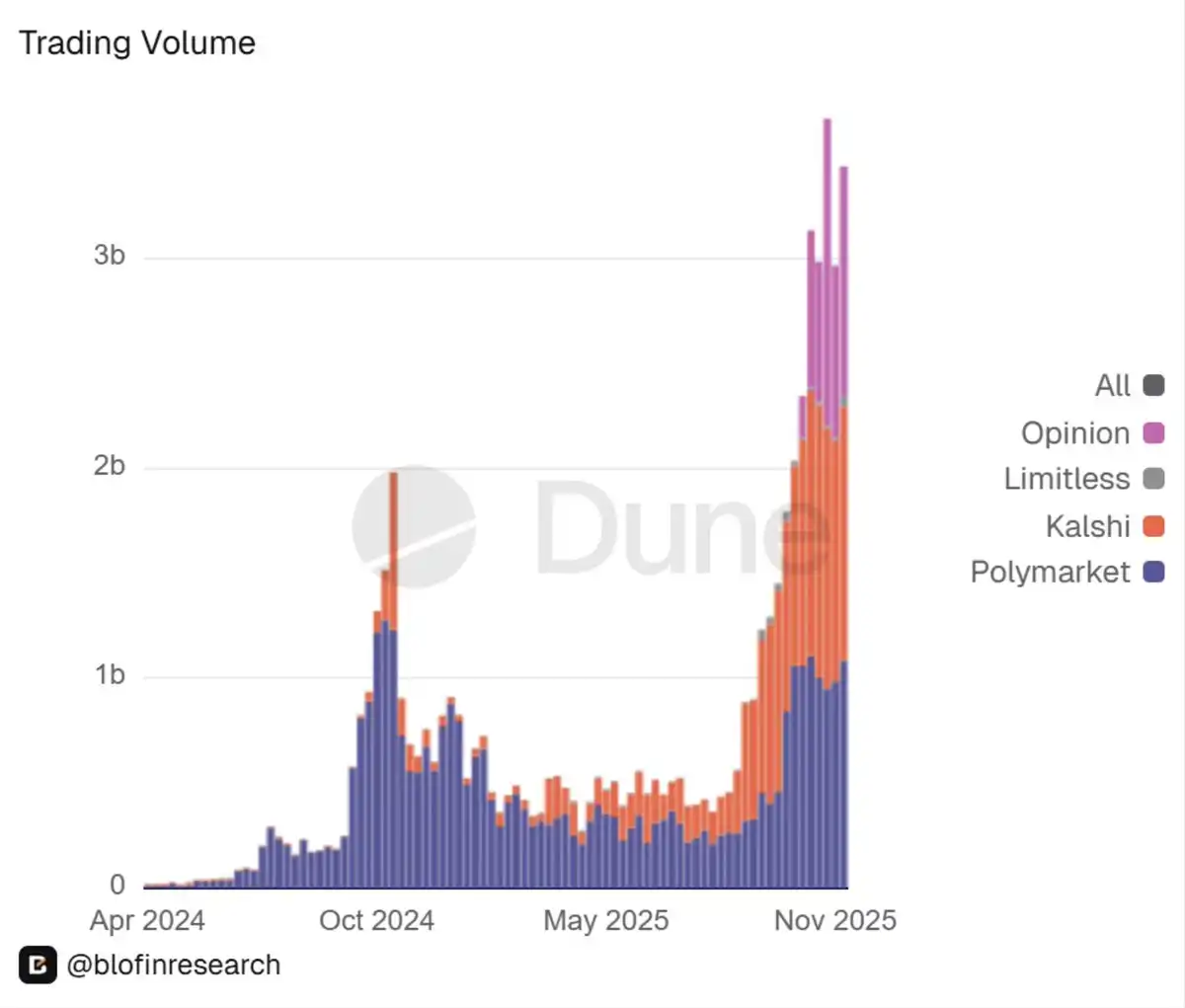

۵. ظهور بازارهای پیشبینی: از ابزارهای حاشیهای به زیرساخت مالی

یکی دیگر از شگفتیهای بزرگ سال ۲۰۲۵، قانونی شدن رسمی بازارهای پیشبینی بود.

بازارهای پیشبینی که زمانی به عنوان یک پدیده حاشیهای دیده میشدند، اکنون به تدریج در حال ادغام در زیرساختهای مالی هستند. رهبر قدیمی صنعت @Polymarket به شکلی تنظیمشده به بازار ایالات متحده بازگشت: بازوی آمریکایی آن تأییدیه کمیسیون معاملات آتی کالای ایالات متحده (CFTC) را برای تبدیل شدن به یک بازار قرارداد تعیینشده دریافت کرد. علاوه بر این، گزارش شده است که Intercontinental Exchange (ICE) میلیاردها دلار سرمایه تزریق کرده و ارزش آن را نزدیک به صد میلیارد دلار برآورد کرده است. این هجوم سرمایه نیز به دنبال آن آمد.

بازار پیشبینی از یک «بازار کوچک عجیب» به حجم معاملات هفتگی دهها میلیارد دلاری جهش کرده است و تنها پلتفرم @Kalshi در سال ۲۰۲۵ صدها میلیارد دلار قرارداد رویداد را مدیریت کرده است.

معتقدم این نشاندهنده تغییر بازار روی بلاکچین از یک «اسباببازی» به یک زیرساخت مالی واقعی است.

پلتفرمهای اصلی شرطبندی ورزشی، صندوقهای پوشش ریسک و مدیران بومی دیفای اکنون به Polymarket و Kalshi به عنوان ابزارهای پیشبینی نگاه میکنند، نه محصولات سرگرمی. پروژههای ارز دیجیتال و DAOها نیز شروع به دیدن این دفترهای سفارش به عنوان منبعی برای حاکمیت در زمان واقعی و سیگنالهای ریسک کردهاند.

با این حال، این «تسلیحاتی شدن» دیفای نیز دوگانگی خود را دارد. نظارتهای نظارتی افزایش خواهد یافت، نقدینگی همچنان به شدت حول رویدادهای خاص متمرکز است و همبستگی بین «بازار پیشبینی به عنوان یک سیگنال» و نتایج دنیای واقعی هنوز در شرایط فشار تأیید نشده است.

با نگاه به سال ۲۰۲۶، واضح است که بازارهای رویداد اکنون در کنار آپشنها و قراردادهای دائمی وارد رادار نهادی شدهاند. سبدهای سرمایهگذاری باید دیدگاههای روشنی در مورد اینکه آیا—و چگونه—به چنین مواجهههایی تخصیص دهند، شکل دهند.

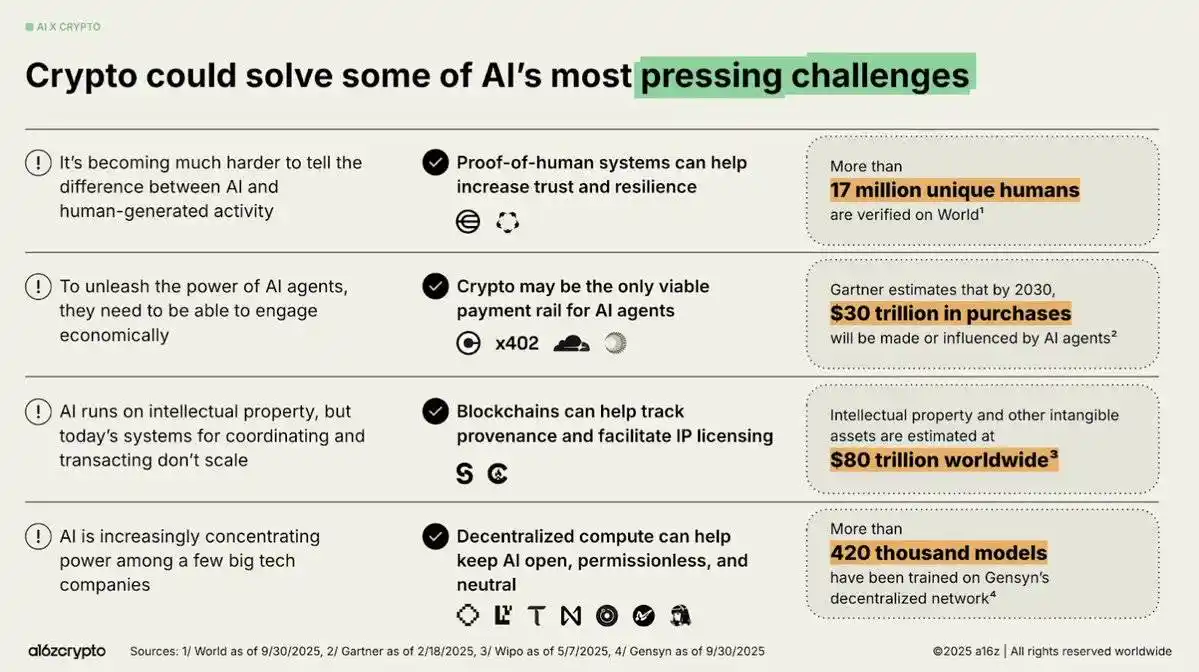

۶. ادغام هوش مصنوعی و ارز دیجیتال: تکامل از یک مفهوم تبلیغاتی به زیرساخت واقعی

در سال ۲۰۲۵، ادغام هوش مصنوعی و ارز دیجیتال از یک روایت پر سر و صدا به اپلیکیشنهای عملی ساختاریافته حرکت کرد.

معتقدم سه موضوع تحولات امسال را تعریف کردند:

اولاً، اقتصاد عاملیت (Agentic Economy) از یک مفهوم سفتهبازی به یک واقعیت قابل اجرا تبدیل شد. پروتکلهایی مانند x402 به عوامل هوش مصنوعی اجازه دادند تا به طور مستقل با استیبلکوینها معامله کنند. ادغام USDC توسط Circle، و همچنین ظهور چارچوبهای ارکستراسیون، لایههای شهرت و سیستمهای قابل تأیید (مانند EigenAI و Virtuals)، نشان داد که عوامل هوش مصنوعی مفید به همکاری نیاز دارند، نه فقط قابلیتهای استدلال.

ثانیاً، زیرساخت هوش مصنوعی غیرمتمرکز به سنگ بنای این حوزه تبدیل شد. ارتقای Dynamic TAO در Bittensor و رویداد هاوینگ در دسامبر، آن را به عنوان «بیتکوین هوش مصنوعی» بازتعریف کرد؛ Chain Abstraction در NEAR تراکنشهای هدفمند عملی را به ارمغان آورد؛ در حالی که @rendernetwork، ICP و @SentientAGI امکانسنجی محاسبات غیرمتمرکز، منشأ مدل و شبکههای هوش مصنوعی ترکیبی را تأیید کردند. واضح است که زیرساخت حق بیمه (پریمیوم) به دست آورده است، در حالی که ارزش «پوشش هوش مصنوعی» به تدریج در حال کاهش است.

سوم، ادغام عمودی عملی در حال شتاب گرفتن است.

کالکتیو هوش مصنوعی @almanak استراتژیهای دیفای را در سطح کمی (quant) مستقر کرده است، @virtuals_io درآمد کارمزد ۲.۶ میلیون دلاری در Base ایجاد کرده است و رباتها، بازارهای پیشبینی و شبکههای جغرافیایی به محیطهای پروکسی قابل اعتماد تبدیل شدهاند.

تغییر از «بستهبندی هوش مصنوعی» به ادغام پروکسی و ربات قابل تأیید نشان میدهد که تناسب محصول با بازار به طور مداوم در حال بلوغ است. با این حال، زیرساخت اعتماد همچنان یک حلقه گمشده حیاتی است و ریسک توهم (hallucination) همچنان بر معاملات خودکار سایه میافکند.

به طور کلی، تا پایان سال ۲۰۲۵، احساسات بازار نسبت به زیرساخت خوشبینانه است و نسبت به عملی بودن پروکسیها محتاط باقی مانده است، با این باور کلی که ۲۰۲۶ میتواند سال دستیابی به موفقیت در هوش مصنوعی روی زنجیره قابل تأیید و دارای ارزش اقتصادی باشد.

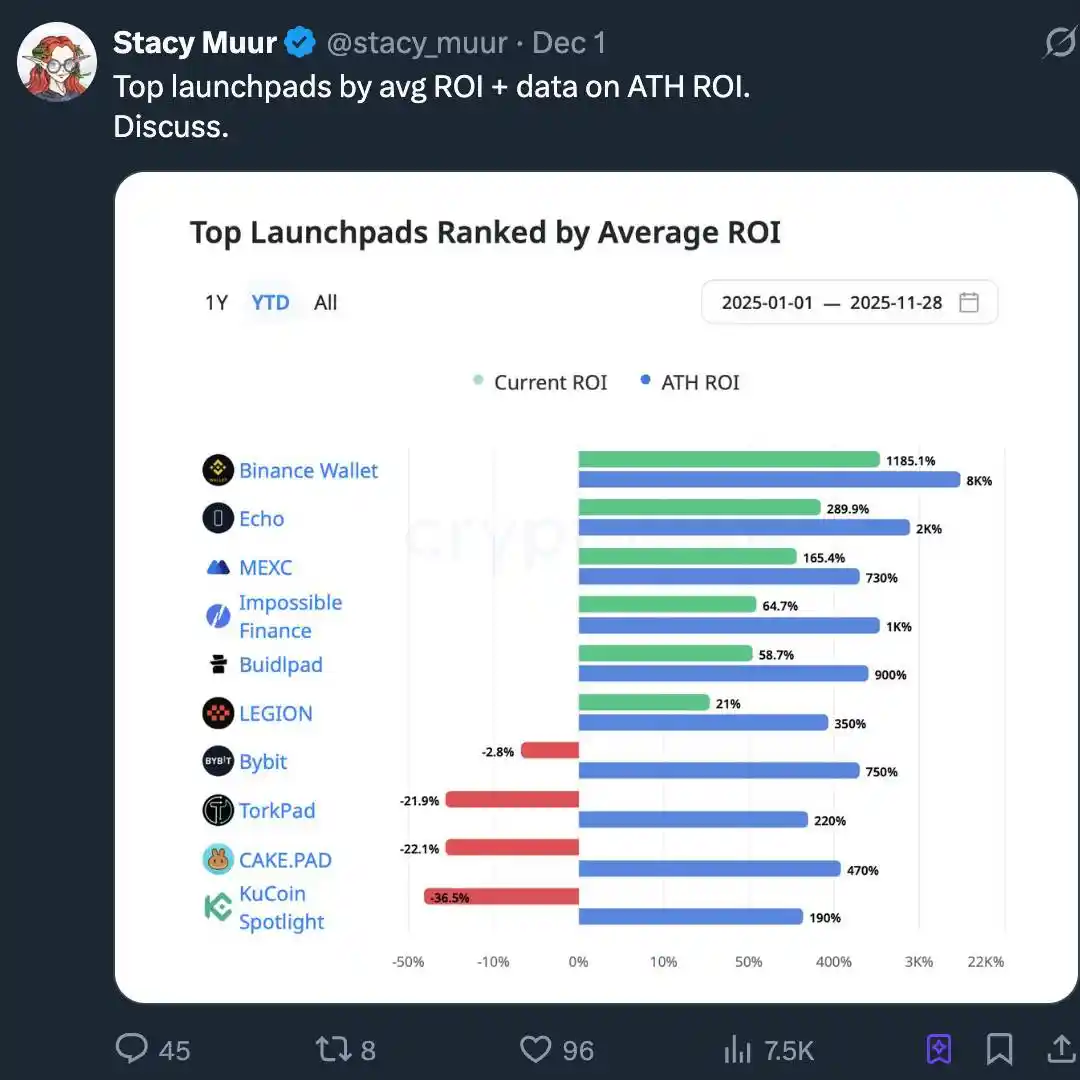

۷. بازگشت لانچپد: عصر جدید سرمایه خرد

ما معتقدیم که جنون لانچپد سال ۲۰۲۵ «بازگشت ICO» نیست، بلکه صنعتی شدن ICOها است. به اصطلاح «ICO 2.0» در بازار در واقع بلوغ پشته تشکیل سرمایه ارز دیجیتال است که به تدریج به بازارهای سرمایه اینترنتی (ICM) تبدیل میشود: یک مسیر پذیرهنویسی قابل برنامهریزی، تنظیمشده و ۲۴/۷، نه فقط یک فروش توکن «به سبک بختآزمایی».

با لغو SAB 121 که شفافیت نظارتی را تسریع کرد، توکنها به ابزارهای مالی با دورههای واگذاری (vesting)، الزامات افشا و حق رجوع تبدیل شدهاند، نه فقط صدورهای صرف. پلتفرمهایی مانند Alignerz انصاف را در لایه پروتکل تعبیه میکنند: حراجهای هششده، پنجرههای بازپرداخت، برنامههای واگذاری توکن بر اساس دورههای قفلگذاری به جای تخصیصهای کانال داخلی. «بدون دامپ VC، بدون سود خودی» دیگر یک شعار نیست، بلکه یک انتخاب طراحی است.

در عین حال، توجه داریم که لانچپدها در حال ادغام در صرافیها هستند که نشانهای از یک تغییر ساختاری است: پلتفرمهای مرتبط با کوینبیس، بایننس، OKX و کراکن انطباق KYC/AML، تضمینهای نقدینگی و خطوط لوله صدور مدیریتشده مناسب برای نهادها را ارائه میدهند. لانچپدهای مستقل مجبور به تمرکز بر بخشهایی مانند بازی، میمها و زیرساختهای مراحل اولیه هستند.

از دیدگاه روایی، هوش مصنوعی، RWA (داراییهای دنیای واقعی) و DePIN (شبکه زیرساخت فیزیکی غیرمتمرکز) بر کانالهای اصلی صدور تسلط دارند و لانچپدها بیشتر به عنوان مسیریابهای روایی عمل میکنند تا ماشینهای هیاهو. داستان واقعی این است که فضای ارز دیجیتال در حال ساخت بیسروصدای یک لایه ICM است که از صدور در سطح نهادی و همسویی بلندمدت منافع پشتیبانی میکند، نه تکرار نوستالژی سال ۲۰۱۷.

۸. غیرقابل سرمایهگذاری بودن پروژههای با FDV بالا ساختاری است

در طول بیشتر سال ۲۰۲۵، ما شاهد تأیید مکرر یک قاعده ساده بودیم: پروژههایی با FDV (ارزشگذاری کاملاً رقیقشده) بالا و عرضه در گردش پایین، از نظر ساختاری غیرقابل سرمایهگذاری هستند.

بسیاری از پروژهها—به ویژه L1های جدید (بلاکچینهای لایه ۱)، سایدچینها و توکنهای «بازده واقعی»—با FDVهای بیش از یک میلیارد دلار و عرضه در گردش تکرقمی وارد بازار شدند.

همانطور که یک شرکت تحقیقاتی بیان کرد، «FDV بالا، عرضه در گردش پایین یک بمب ساعتی نقدینگی است»؛ هرگونه فروش گسترده توسط سرمایهگذاران اولیه مستقیماً دفتر سفارشات را از بین میبرد.

همانطور که انتظار میرفت، نتیجه تفاوتی نداشت. این توکنها در زمان عرضه شاهد جهش قیمت بودند، اما با رسیدن دورههای بازگشایی و خروج خودیها، قیمت به سرعت سقوط کرد. ضربالمثل کوبی—«از خرید توکنهای با FDV (ارزشگذاری کاملاً رقیقشده) گرانقیمت خودداری کنید»—از یک میم به یک چارچوب ارزیابی ریسک تبدیل شد. بازارسازان اسپردها را گسترش دادند، شرکتکنندگان خرد به سادگی عقبنشینی کردند و بازار برای بسیاری از این توکنها در سال بعد شاهد بهبود کمی بود یا اصلاً بهبودی نداشت.

در مقابل، توکنهایی با کاربرد واقعی، مکانیسمهای ضد تورمی یا مرتبط با جریان نقدی، به طور قابل توجهی از همتایان خود با تنها نقطه فروش «FDV بالا» عملکرد بهتری داشتند.

معتقدم که سال ۲۰۲۵ تحمل خریداران برای «تئاتر توکنومیک» را برای همیشه تغییر داده است. FDV و عرضه در گردش اکنون به عنوان محدودیتهای سخت دیده میشوند، نه پانویسهای بیاهمیت. با نگاه به سال ۲۰۲۶، اگر عرضه توکن یک پروژه نتواند توسط دفتر سفارشات صرافی بدون مختل کردن حرکت قیمت هضم شود، آن پروژه عملاً غیرقابل سرمایهگذاری است.

۹. InfoFi: ظهور، جنون و سقوط

معتقدم که رونق و رکود InfoFi در سال ۲۰۲۵ به زندهترین تست استرس چرخهای «توجه توکنیزه شده» تبدیل شد.

پلتفرمهای InfoFi مانند @KaitoAI، @cookiedotfun، @stayloudio و غیره، متعهد شدند که به تحلیلگران، تولیدکنندگان محتوا و مدیران جامعه برای «کار دانشی» آنها از طریق امتیازات و پرداختهای توکن پاداش دهند. در یک بازه زمانی کوتاه، این مفهوم به یک موضوع داغ سرمایه خطرپذیر تبدیل شد و نهادهایی مانند Sequoia، Pantera، Spartan و غیره مبالغ هنگفتی را تزریق کردند.

اضافه بار اطلاعات در صنعت ارز دیجیتال و روند محبوب ترکیب هوش مصنوعی و دیفای باعث شده است که مدیریت محتوا روی زنجیره به عنوان یک ماژول بنیادی گمشده بدیهی به نظر برسد.

با این حال، انتخاب طراحی استفاده از توجه به عنوان واحد اندازهگیری، یک شمشیر دو لبه است: وقتی توجه به معیار اصلی تبدیل میشود، کیفیت محتوا سقوط میکند. پلتفرمهایی مانند Loud و همتایان آنها با محتوای بیکیفیت تولید شده توسط هوش مصنوعی، مزارع ربات و گروههای تعامل پر شدهاند؛ چند حساب بیشتر پاداشها را جذب میکنند، در حالی که کاربران دمدراز متوجه میشوند که قوانین علیه آنها چیده شده است.

قیمت چندین توکن شاهد اصلاحات ۸۰ تا ۹۰ درصدی بوده است، حتی فروپاشیهای کامل رخ داده است (به عنوان مثال، WAGMI Hub مبلغی نه رقمی جمعآوری کرد اما دچار یک اکسپلویت بزرگ شد)، که به شهرت این حوزه آسیب بیشتری وارد کرد.

نتیجه نهایی این است که تلاشهای نسل اول در InfoFi (امور مالی اطلاعاتی) از نظر ساختاری ناسالم هستند. در حالی که ایده اصلی کسب درآمد از سیگنالهای ارز دیجیتال ارزشمند همچنان جذاب است، مکانیسمهای تشویقی باید بازطراحی شوند تا بر اساس مشارکتهای تأیید شده باشند، نه اینکه صرفاً به تعداد کلیکها تکیه کنند.

معتقدم تا سال ۲۰۲۶، نسل بعدی پروژهها از این درسها یاد خواهند گرفت و اصلاحاتی انجام خواهند داد.

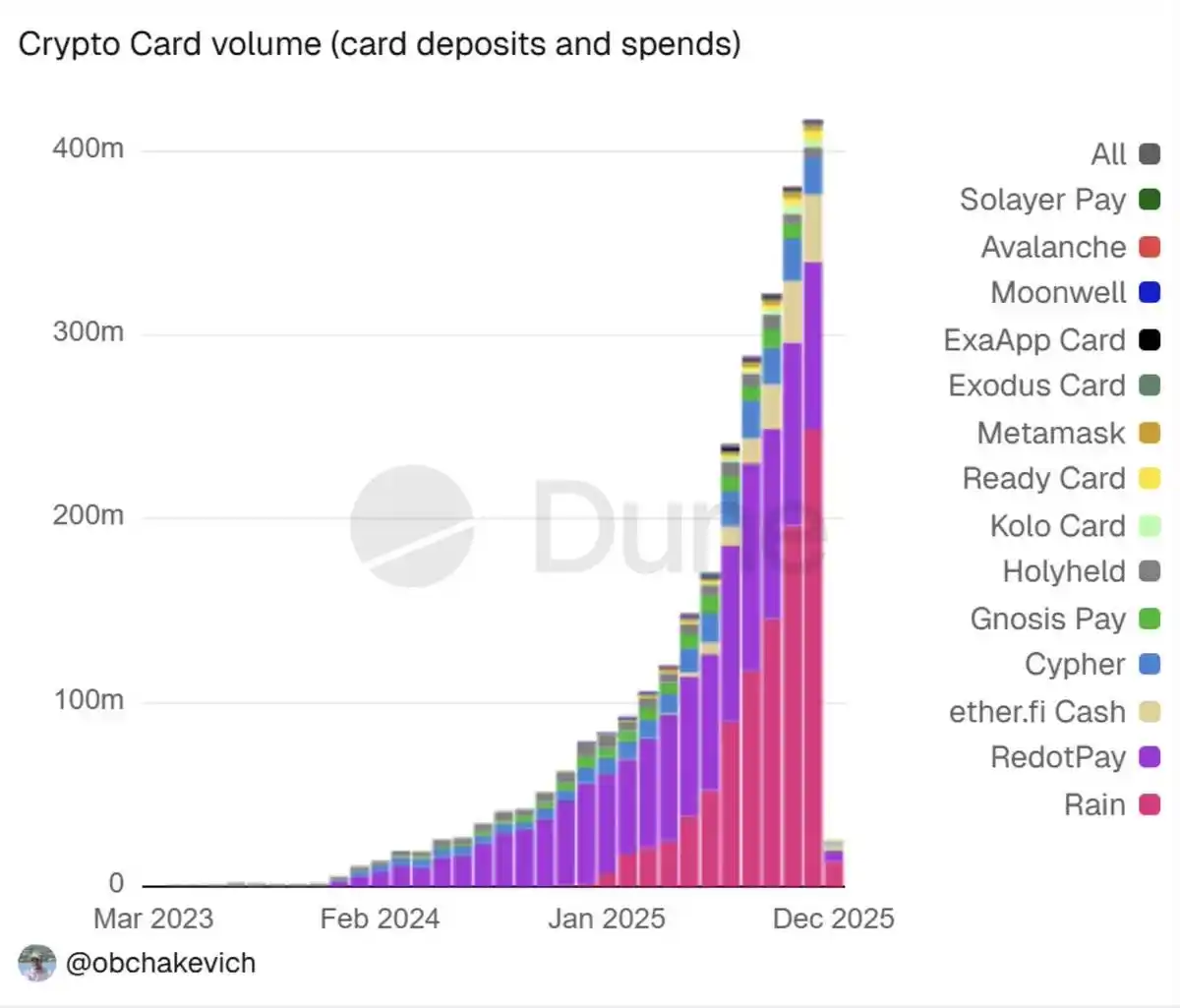

۱۰. بازگشت ارز دیجیتال مصرفکننده: پارادایم جدید به رهبری نئوبانکها

تا سال ۲۰۲۵، بازگشت ارز دیجیتال مصرفکننده به طور فزایندهای به عنوان یک تغییر ساختاری تحولآفرین دیده میشود که توسط نئوبانکها هدایت میشود، نه نتیجهای که توسط اپلیکیشنهای محلی Web2 پیش برده شود.

معتقدم این تغییر بازتابدهنده درک عمیقتری است: وقتی کاربران از طریق استعارههای مالی آشنا (مانند سپردهها و بازدهها) وارد میشوند، پذیرش شتاب میگیرد و ریلهای زیربنایی تسویه، بازده و نقدینگی بیسروصدا به زنجیره مهاجرت میکنند.

آنچه ظهور میکند یک پشته بانکداری ترکیبی (Hybrid Banking Stack) است، جایی که نئوبانکها کاربران را از پیچیدگیهای کارمزد گس، حضانت و پلهای بینزنجیرهای محافظت میکنند و در عین حال مسیرهایی را برای کاربران فراهم میکنند تا مستقیماً به بازده استیبلکوین، بدهی ملی توکنیزه شده و ریلهای پرداخت جهانی دسترسی پیدا کنند. نتیجه یک قیف مصرفکننده است که قادر است میلیونها کاربر را «عمیقتر به زنجیره» هدایت کند بدون اینکه نیاز باشد آنها مانند کاربران باتجربه، پیچیدگیهای فنی را هدایت کنند.

دیدگاه غالب در سراسر صنعت این است که نئوبانکها به تدریج در حال تبدیل شدن به رابط استاندارد دوفاکتو برای نیازهای اصلی ارز دیجیتال هستند.

پلتفرمهایی مانند @ether_fi، @Plasma، @UR_global، @SolidYield، @raincards و Metamask Card نمونههای بارز این گذار هستند: آنها رمپهای فیات فوری، کارتهای بازگشت نقدی ۳ تا ۴ درصدی، بازده ۵ تا ۱۶ درصدی از طریق بدهی ملی توکنیزه شده و حسابهای هوشمند خود-حضانت را ارائه میدهند که همگی در یک محیط منطبق و پشتیبانیشده توسط KYC بستهبندی شدهاند.

این اپلیکیشنها از بازنشانی نظارتی سال ۲۰۲۵، از جمله لغو SAB 121، ایجاد چارچوب استیبلکوین و راهنماییهای شفافتر برای صندوقهای توکنیزه شده بهره بردند. این تغییرات اصطکاک عملیاتی را کاهش داد و اندازه بازار بالقوه آنها را در اقتصادهای نوظهور گسترش داد، به ویژه در مناطقی که نقاط درد واقعی مانند بازده، پسانداز فارکس و حوالهها برجسته هستند.

۱۱. عادیسازی نظارت جهانی ارز دیجیتال

معتقدم که سال ۲۰۲۵ سالی بود که نظارت بر ارز دیجیتال سرانجام عادی شد.

دستورالعملهای نظارتی متناقض به تدریج سه الگوی نظارتی متمایز و قابل شناسایی را شکل دادند:

۱. چارچوب سبک اروپایی: شامل مقررات بازار در داراییهای رمزنگاری (MiCA) و قانون تابآوری عملیاتی دیجیتال (DORA)، با صدور بیش از ۵۰ مجوز MiCA، که صادرکنندگان استیبلکوین به عنوان موسسات پول الکترونیکی دیده میشوند.

۲. چارچوب سبک ایالات متحده: شامل قانونگذاری استیبلکوین مشابه قانون GENIUS، راهنماییهای SEC/CFTC و راهاندازی یک ETF بیتکوین با پشتوانه فیزیکی.

۳. مدل تکهتکه در منطقه آسیا-اقیانوسیه: مانند مقررات استیبلکوین با پشتوانه کامل هنگکنگ، مجوزهای بهینهشده سنگاپور و پذیرش گستردهتر قانون سفر FATF (گروه ویژه اقدام مالی).

این فقط کار سطحی نیست، بلکه بازسازی کامل مدل ریسک است.

استیبلکوینها از بخشی از بخش «بانکداری سایه» به معادلهای نقدی تنظیمشده تبدیل شدهاند؛ بانکهایی مانند سیتیبانک و بانک آمریکا اکنون میتوانند پایلوتهای نقدی توکنیزه شده را تحت قوانین شفاف اجرا کنند؛ پلتفرمهایی مانند Polymarket میتوانند تحت نظارت کمیسیون معاملات آتی کالای ایالات متحده (CFTC) دوباره راهاندازی شوند؛ ETF بیتکوین با پشتوانه فیزیکی ایالات متحده توانست بیش از ۳۵ میلیارد دلار ورودی صندوق پایدار را بدون ریسک وجودی جذب کند.

انطباق از یک مانع به یک خندق تبدیل شده است: نهادهایی با معماری فناوری نظارتی (Regtech) قوی، جدول سرمایه (Cap Table) شفاف و ذخایر قابل حسابرسی، ناگهان از هزینههای سرمایه کمتر و سرعت ورود نهادی سریعتر برخوردار میشوند.

در سال ۲۰۲۵، داراییهای ارز دیجیتال از یک کنجکاوی در منطقه خاکستری به یک نهاد تنظیمشده تکامل یافتند. با نگاه به سال ۲۰۲۶، کانون بحث از «آیا این صنعت اجازه وجود دارد» به «چگونه ساختارها، افشاگریها و کنترلهای ریسک خاص را پیادهسازی کنیم» تغییر کرده است.

سلب مسئولیت: این محتوا صرفاً برای اطلاعرسانی عمومی و برندینگ ارائه شده و به منزله مشاوره مالی، سرمایهگذاری، حقوقی یا مالیاتی تلقی نمیگردد. هیچیک از رویدادها، جوایز، رویدادهای آنلاین یا اطلاعات مرتبط ذکرشده در اینجا نباید بهعنوان توصیه، درخواست یا دعوت برای خرید، فروش، معامله یا هرگونه اقدام دیگر در رابطه با داراییهای رمزارزی یا استفاده از خدمات تلقی شوند. داراییهای رمزارزی با نوسانات بالایی همراه بوده و ممکن است منجر به زیان شوند. خدمات WEEX و رویدادهای آنلاین ممکن است در تمام مناطق در دسترس نبوده و مشمول قوانین، مقررات و شرایط احراز صلاحیت مربوطه هستند. شما مسئول رعایت قوانین محلی در استفاده از خدمات WEEX هستید و باید پیش از انجام هرگونه فعالیت مرتبط با ارزهای دیجیتال، ریسکهای آن را بهدقت بررسی کنید.

ممکن است شما نیز علاقهمند باشید

عصر معاملات هوش مصنوعی آغاز شده است: LTP اولین مسابقه معاملات کمی واقعی با عامل هوش مصنوعی را راهاندازی میکند

آیا تغییر زنجیره و شروع دوباره واقعاً میتواند سرنوشت را تغییر دهد؟

رولوت ادغام صرافی رمزارز خود را با دستیاران هوش مصنوعی به عنوان تجارت عاملی گسترش میدهد

اتهام وزارت دادگستری به یک زندانی به دلیل سرقت ارز دیجیتال به ارزش ۲۹۰ هزار دلار

حجم معاملات در ژوئن دو برابر شد: اکوسیستم x402 به طور مداوم در حال گسترش است و روایت درآمدزایی محتوا به آزمایش کلیدی میرسد

آیا واش به دنبال کاهش نرخ بهره با «جبهه متحد» است؟

مقایسه وایتپیپر اتریوم و سولانا (۲۰۲۶)

فناوری فرانسه: افزایش هوش مصنوعی و کوانتوم، غیبت ارزهای دیجیتال

ربات انساننما NEO با "دستهای چابک": چگونه دستها به API ورود به دنیای فیزیکی تبدیل میشوند؟

SCEX چیست؟ بازار داراییهای رمزنگاری برای بازار ویتنام از Sacombank

بهروزرسانی بزرگ ChatGPT: قابلیت کار در چند پلتفرم، ساخت وبسایت با یک کلیک و کاهش هزینهها

BTC پس از عبور از 63,000 به چالش 64,000 میپردازد، بازار در حال معامله «ریسک قابل کنترل» است

با ترکیدن حباب، چه کسی در عصر هوش مصنوعی توجه را به خود جلب میکند؟ راهنمای 2026 برای KOLهای تأثیرگذار هوش مصنوعی در چین و بریتانیا

پولهای قدیمی رمزنگاری تغییر مسیر میدهند: Paradigm 1.2 میلیارد دلار جمعآوری کرد، نیمی از آن را به هوش مصنوعی و رباتیک اختصاص داد

Bitdeer کارخانه 36 میلیون دلاری در نوادا را برای تغییر در استخراج بیت کوین رونمایی کرد

پرپلکسی یک مدل هوش مصنوعی چینی را به گونهای تنظیم کرد که با هزینه یک سوم کلود اوپس ۴.۸ مطابقت دارد

بانک کره جنوبی از طرح استیبل کوین مبتنی بر بانک دفاع میکند در میان بن بست لایحه

جیپیمورگان میگوید ریسک اصلی بیتکوین استراتژی نیست، بلکه پذیرش بلاکچین است که به زنجیرههای عمومی و توکنها سود نمیرساند

نمایندگان کارگری فشار میآورند تا ممنوعیت کمکهای مالی رمزارزی در بریتانیا دائمی شود

حکم دیوان عالی کشور که اختیارات ترامپ را بر آژانسهای فدرال گسترش میدهد، سوالاتی را برای SEC و CFTC در حالی که قوانین مربوط به ارزهای دیجیتال پیشرفت میکند، ایجاد میکند

'پایین آوردن در حال انجام است': تحلیلگران میگویند تسلیم دارندگان بیتکوین نشانهای از بازار خرسی در مراحل پایانی است

مقالهای طولانی: از سال 1996 شروع میشود، چه کسی در حال ایجاد زیرساختهای بازار سرمایه نسل بعدی است

لوک دَشجِر، بزرگترین ضد اسپمر بیتکوین، در سال ۲۰۱۱ جملاتی را در شبکه ثبت میکرد

نهنگها ۲۷۰,۰۰۰ BTC خریدند در حالی که ETFها ۷ میلیارد دلار ضرر کردند. یک طرف اشتباه است

کلاس عرضه اولیه عمومی ارزهای دیجیتال 2025-26 تا 89% کاهش یافته است. کالبدشکافی یک رونق فهرستگذاری

راهنمای استخراج Robinhood Chain: آموزش کامل از زنجیرههای متقاطع تا Memecoin

مدیرعامل BitGo میگوید درصدهای تکرقمی از عرضه بیتکوین برای دارندگان بزرگ "احتمالاً درست است" در میان فروش Strategy

فراتر از کلید خصوصی: چگونه مرزهای امنیتی Web3 را از کیف پول، L2 تا زنجیره تأمین محافظت کنیم؟

ورود گروه پیشگام، باز کردن در جدیدی برای 50 میلیون سرمایهگذار سنتی به دنیای ارزهای دیجیتال