سلب مسئولیت: چرا Lighter به شدت دستکم گرفته شده است

امتیازدهی ما در گوگل

امتیازدهی ما در گوگل

عنوان اصلی: پرونده Lighter

نویسنده اصلی: Playrisk

ترجمه اصلی: SpecialistXBT, BlockBeats

خلاصه

در مقایسه با سایر صرافیهای غیرمتمرکز معاملات آتی، ارزشگذاری Lighter یک فرصت استثنایی است، چه برسد به زمانی که با ضرایب اوج بازار صعودی مقایسه شود.

در حال حاضر، اکثر توکنهای در گردش توسط کاربران اولیه Hyperliquid قیمتگذاری میشوند. این افراد با نگهداری توکنهای DEX ثروتمند شدند و حتی برای پوشش ریسک، Lighter میخرند. 99 درصد از شرکتهای سرمایهگذاری خطرپذیر فرصت $HYPE را از دست دادهاند و به شدت به هدف بعدی نیاز دارند.

روایت (Narrative) بخش عمدهای از ارزشگذاری توکن را تشکیل میدهد و سیگنال Lighter در حال حاضر بسیار واضح است.

قیمت امروز توکن صرفاً توسط خرید اسپات "برنامهریزیشده" (مانند بازخرید خودکار) پشتیبانی میشود. مگر اینکه خرید اسپات به اندازه کافی قوی باشد، بعید است که ارزش توکن افزایش یابد (به درسهای ETHFI و GRASS مراجعه کنید). در حال حاضر، تنها مسیر صرافیهای غیرمتمرکز معاملات آتی واقعاً این منطق را پیادهسازی کرده است.

ولاد از Lighter رابطه نزدیکی با ولاد از Robinhood دارد و احتمالاً Robinhood در آینده سفارشها را به Lighter هدایت خواهد کرد.

مدل کسبوکار با نرخ کارمزد صفر بسیار مورد توجه کاربران است.

همه نهنگها به حریم خصوصی نیاز دارند؛ هیچکس نمیخواهد قیمت لیکویید شدن او توسط کل شبکه مشاهده شود.

تحلیل ارزشگذاری

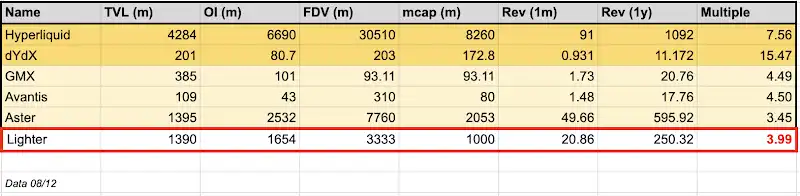

از دیدگاه فعلی بازار OTC، ارزشگذاری کاملاً رقیقشده (FDV) Lighter حدود 3.3 میلیارد دلار است. با فرض نسبت ایردراپ 30 درصدی، ارزش بازار در گردش اولیه آن حدود 750 میلیون دلار است. برای مقایسه، ارزش بازار در گردش Hyperliquid به 8.2 میلیارد دلار میرسد.

تنها با نگاه به درآمد (توجه: درآمد Lighter مانند Hyperliquid برای یک سال در بازار تایید نشده است)، با سادهسازی سالانه بر اساس درآمد ماه گذشته، درآمد سالانه Lighter میتواند به 250 میلیون دلار برسد. این بدان معناست که ضریب نسبت قیمت به فروش (ارزش بازار/درآمد) Lighter تنها 2.5 برابر است که بسیار کمتر از 7.6 برابر Hyperliquid و به طرز مضحکی ارزان است.

نگاه دقیقتری به یک رقیب نزدیکتر، Aster بیندازید. TVL آستر با Lighter قابل مقایسه است و سود باز (OI) آن حدود یک میلیارد بیشتر از Lighter است. با این حال، FDV آن به 7 میلیارد میرسد و ارزش بازار در گردش آن حدود 2 میلیارد است. در مقابل، قیمت معاملاتی Lighter تنها یکسوم آستر است.

از خود بپرسید: حتی با در نظر گرفتن هاله Binance/CZ برای آستر، آیا قیمت Lighter که تنها یکسوم آستر است، منطقی است؟ به نظر من، بر اساس ارزشگذاری فعلی، Lighter از نظر بنیادی به شدت دستکم گرفته شده است.

با نگاه به اصول بنیادی، متوجه خواهید شد که تنها دو توکن میتوانند ضریب درآمد بالا را در درازمدت حفظ کنند: Hyperliquid و DYDX. چرا؟ اولی شفافترین مکانیسم بازخرید را دارد، در حالی که دومی در این صنعت آزمون زمان را پس داده است. برخلاف سایر صرافیهای غیرمتمرکز معاملات آتی لیست شده، Lighter نه یک اینفلوئنسر سطح بالا مانند CZ یا پشتیبانی نقدینگی از Coinbase برای پمپاژ مصنوعی دارد و نه با معضل "کمبود کاربران واقعی" مانند سایر رقبا مواجه است.

علاوه بر این، مهم است که توجه داشته باشید که بازار خارج از بورس (SOTC) معمولاً دارای تخفیف است زیرا خریداران ریسکهای پیشفرض را متحمل میشوند (اگر قیمت افتتاحیه دو برابر قیمت معامله OTC باشد، فروشندگان انگیزه دارند که پیشفرض کنند)، که باعث میشود مردم قیمتهای بالایی در OTC ارائه ندهند بلکه منتظر بمانند و عملکرد واقعی لیست شدن را ببینند.

من به یک دلیل انتخاب میکنم که بر اساس درآمد ماه گذشته سالانه کنم: در دنیای کریپتو، همه فقط حافظه 7 ثانیهای دارند و هیچکس توانایی دیدن واضح یا معامله برای آینده یک سال بعد را ندارد. بنابراین، تنها درآمد فوری ماه گذشته مهمترین شاخص است.

جریان وجوه

دلیل اینکه Hyperliquid توانست در یک روند مستقل پیشرفت کند این است که بسیاری از تامینکنندگان نقدینگی اولیه did به مدل آن اعتقادی نداشتند. این منجر به این شد که سرمایهگذاران خرد تیزبین همه توکنها را جمعآوری کرده و سپس به خریداران دیرهنگام با قیمت بالا بفروشند.

در گفتگو با تعداد زیادی از شرکتهای سرمایهگذاری خطرپذیر در چند ماه گذشته، متوجه یک پدیده شدم: به جز Paradigm، تقریباً همه Hyperliquid را از دست دادند. این بدان معناست که هر VC با یک صندوق نقدینگی (اکثریت قریب به اتفاق آنها دارند) سعی خواهد کرد $HYPE بعدی را شکار کند.

Hyperliquid بعدی کیست؟ بسیار ساده است؛ فقط یک "تطبیق الگو" بین داستان Lighter و Hyperliquid انجام دهید و متوجه خواهید شد که آن Lighter است.

با نگاه به توزیع توکن، متوجه خواهید شد: دارندگان بزرگ Hyperliquid نیز به دارندگان بزرگ و کاربران عمیق Lighter تبدیل شدهاند. راز ثروت برای این گروه از افراد ساده است: نگهداری

errorبازخرید توکن

خرید اسپات غیرفعال تنها چیزی است که میتواند قیمت سکه را پشتیبانی کند. بیتکوین دارای Saylor از MicroStrategy است، اتریوم دارای Tom Lee است، اما برای آلتکوینها، بازار فقط بازخرید درآمد را به رسمیت میشناسد. اگر میخواهید قیمت را ثابت نگه دارید، به خرید غیرفعال در قالب بازخرید نیاز دارید. Hyperliquid این را به خوبی درک میکند.

Lighter در اصل یک کپی از Hyperliquid است. بنیانگذار ولاد به وضوح اعلام کرده است که آنها بازخرید انجام خواهند داد. اگرچه نمیتوانید انتظار داشته باشید که 97 درصد توکنها را بازخرید کنند، بازخرید 30 یا 50 درصد معقول است. تا زمانی که یک خرید غیرفعال هشت رقمی (دهها میلیون) وجود داشته باشد، این به اندازه کافی جذاب است.

توجه: در تامین مالی 68 میلیون دلاری آنها (عمدتاً برای صندوق بیمه)، تیم مقداری بودجه برای بازخرید توکن در TGE اختصاص داده است. این شبیه به خرید اسپات 75 میلیون دلاری Hyperliquid در اوایل کار است.

ادغام عمیق با Robinhood

ولاد تِنِو (ولاد 1 از Robinhood) قبلاً به عنوان کارآموز در Addepar برای ولاد (ولاد 2) از Lighter کار میکرد و اینگونه با هم آشنا شدند. Robinhood یک سرمایهگذار در Lighter است و ولاد 1 نیز مشاور Lighter است.

شایعات متعددی در صنعت در مورد استفاده از Lighter در زنجیره Robinhood وجود داشته است. هدف Lighter ترکیبپذیری است و در اتریوم L1 ادغام خواهد شد و در نهایت به وامدهی توکن LLP وثیقهگذاری شده دست خواهد یافت. این ترکیبپذیری با چشمانداز Robinhood برای "توکنیزه کردن همه چیز" و قرار دادن همه چیز در زنجیره همسو است.

اگرچه این گمانهزنی است، اما من از این استدلال حمایت میکنم که Robinhood سهم قابل توجهی در Lighter به دست خواهد آورد (چه از طریق توکنها یا سهام). با توجه به شباهت مدلهای پرداخت برای جریان سفارش (PFOF) آنها، حدس میزنم که وقتی Robinhood سهام Lighter را در اختیار داشته باشد، بخش قابل توجهی از ترافیک خود را به Lighter هدایت خواهد کرد. این امر این روایت را بیشتر تقویت خواهد کرد.

معاملات RWA

اگرچه محدود به Lighter نیست، معاملات قرارداد RWA ثابت کرده است که یک تناسب محصول-بازار اولیه کلیدی است. دادهها نشان میدهد که حجم معاملات روزانه Lighter برای همه محصولات RWA 517 میلیون دلار با سود باز (OI) 271 میلیون دلار است. در مقایسه با Hyperliquid، Lighter به سرعت در حال رسیدن و حتی پیشی گرفتن است.

یک تفاوت کلیدی این است که خدمات RWA Lighter توسط شخص ثالث در اکوسیستم ارائه نمیشود، بلکه توسط خود آن اداره میشود. این باعث میشود هماهنگی و ورود داراییهای جدید روانتر و سریعتر انجام شود. علاوه بر این، اکثر حجم معاملات Lighter از قرارداد FX آن میآید، در حالی که Hyperliquid عمدتاً قراردادهای شاخص (80٪) است. در نهایت، این به یک رقابت خالص برای نقدینگی و عمق دفتر سفارش برای رقابت بر سر کاربران تبدیل خواهد شد.

اولین رقیب واقعی Hyperliquid

بازار مشتقات به سرعت در حال رشد است و با وجود طرفداران وفادار در توییتر که فریاد میزنند "Hyperliquid تنها است"، بازار به اندازه کافی بزرگ است که چندین بازیگر برتر را در خود جای دهد. Robinhood همچنین معاملات آتی را باز کرده است، زیرا معاملات آتی جایگاه محکمی در فضای کریپتو دارند و در واقع روش معاملاتی برتری نسبت به گزینهها هستند.

حل مشکل وثیقه کامل، حیاتیترین چالشی است که Hyperliquid به Flood و Fullstack Trade برونسپاری کرده است. تا آنجا که میدانم، Flood حداقل 6 ماه با حل این مشکل فاصله دارد. تیم بزرگتر Lighter به احتمال زیاد با این چالش مقابله خواهد کرد. بله، Hyperliquid مزیت پیشگام بودن را دارد، اما اگر Lighter بتواند به سرعت این ویژگی را ادغام کند، ممکن است سهمی از کیک آنها را بگیرد.

حریم خصوصی

در حالی که Hyperliquid یک فرهنگ اجتماعی فرقهمانند ایجاد کرده است، معماری آن یک نقص مرگبار برای نهنگها دارد: شفافیت کامل.

در Hyperliquid، تابلوهای امتیازات و دادههای روی زنجیره، هر موقعیت بزرگ، قیمت ورود و نقطه لیکویید شدن را به جهان مخابره میکنند. این کار معاملات را به یک عرصه PvP تبدیل میکند که در آن بازیکنان شکارچی مانند من میتوانند به طور خاص سفارشهای لیکویید شدن نهنگها را شکار کنند و از وجوه بزرگ پیشی بگیرند. استفاده از دادههای لیکویید شدن برای پیشبینی سقفها و کفهای کوتاهمدت قابل ردیابی است و میدانم که بسیاری از معاملهگران همچنان از طریق این استراتژی سود میبرند.

Lighter خود را به عنوان پادزهر این ریسک معرفی میکند. با مبهم کردن جریانهای معاملاتی و محافظت از دادههای موقعیت، عملکرد آن بیشتر شبیه به یک استخر تاریک روی زنجیره است تا یک DEX استاندارد. برای "پول هوشمند" و وجوه بزرگ، ناشناس بودن فقط یک ویژگی نیست - یک ضرورت است. اگر مقدار قابل توجهی پول دارید، قطعاً نمیتوانید در جایی معامله کنید که دست و نقطه لیکویید شدن شما را مستقیماً در معرض طرف مقابل قرار دهد. با بلوغ DeFi، مکانهایی که میتوانند آلفای کاربر را محافظت کنند، ناگزیر بزرگترین جریانهای وجوه را جذب خواهند کرد.

سلب مسئولیت: این محتوا صرفاً برای اطلاعرسانی عمومی و برندینگ ارائه شده و به منزله مشاوره مالی، سرمایهگذاری، حقوقی یا مالیاتی تلقی نمیگردد. هیچیک از رویدادها، جوایز، رویدادهای آنلاین یا اطلاعات مرتبط ذکرشده در اینجا نباید بهعنوان توصیه، درخواست یا دعوت برای خرید، فروش، معامله یا هرگونه اقدام دیگر در رابطه با داراییهای رمزارزی یا استفاده از خدمات تلقی شوند. داراییهای رمزارزی با نوسانات بالایی همراه بوده و ممکن است منجر به زیان شوند. خدمات WEEX و رویدادهای آنلاین ممکن است در تمام مناطق در دسترس نبوده و مشمول قوانین، مقررات و شرایط احراز صلاحیت مربوطه هستند. شما مسئول رعایت قوانین محلی در استفاده از خدمات WEEX هستید و باید پیش از انجام هرگونه فعالیت مرتبط با ارزهای دیجیتال، ریسکهای آن را بهدقت بررسی کنید.

ممکن است شما نیز علاقهمند باشید

عصر معاملات هوش مصنوعی آغاز شده است: LTP اولین مسابقه معاملات کمی واقعی با عامل هوش مصنوعی را راهاندازی میکند

آیا تغییر زنجیره و شروع دوباره واقعاً میتواند سرنوشت را تغییر دهد؟

رولوت ادغام صرافی رمزارز خود را با دستیاران هوش مصنوعی به عنوان تجارت عاملی گسترش میدهد

اتهام وزارت دادگستری به یک زندانی به دلیل سرقت ارز دیجیتال به ارزش ۲۹۰ هزار دلار

حجم معاملات در ژوئن دو برابر شد: اکوسیستم x402 به طور مداوم در حال گسترش است و روایت درآمدزایی محتوا به آزمایش کلیدی میرسد

آیا واش به دنبال کاهش نرخ بهره با «جبهه متحد» است؟

مقایسه وایتپیپر اتریوم و سولانا (۲۰۲۶)

فناوری فرانسه: افزایش هوش مصنوعی و کوانتوم، غیبت ارزهای دیجیتال

ربات انساننما NEO با "دستهای چابک": چگونه دستها به API ورود به دنیای فیزیکی تبدیل میشوند؟

SCEX چیست؟ بازار داراییهای رمزنگاری برای بازار ویتنام از Sacombank

بهروزرسانی بزرگ ChatGPT: قابلیت کار در چند پلتفرم، ساخت وبسایت با یک کلیک و کاهش هزینهها

BTC پس از عبور از 63,000 به چالش 64,000 میپردازد، بازار در حال معامله «ریسک قابل کنترل» است

با ترکیدن حباب، چه کسی در عصر هوش مصنوعی توجه را به خود جلب میکند؟ راهنمای 2026 برای KOLهای تأثیرگذار هوش مصنوعی در چین و بریتانیا

پولهای قدیمی رمزنگاری تغییر مسیر میدهند: Paradigm 1.2 میلیارد دلار جمعآوری کرد، نیمی از آن را به هوش مصنوعی و رباتیک اختصاص داد

Bitdeer کارخانه 36 میلیون دلاری در نوادا را برای تغییر در استخراج بیت کوین رونمایی کرد

پرپلکسی یک مدل هوش مصنوعی چینی را به گونهای تنظیم کرد که با هزینه یک سوم کلود اوپس ۴.۸ مطابقت دارد

بانک کره جنوبی از طرح استیبل کوین مبتنی بر بانک دفاع میکند در میان بن بست لایحه

جیپیمورگان میگوید ریسک اصلی بیتکوین استراتژی نیست، بلکه پذیرش بلاکچین است که به زنجیرههای عمومی و توکنها سود نمیرساند

نمایندگان کارگری فشار میآورند تا ممنوعیت کمکهای مالی رمزارزی در بریتانیا دائمی شود

حکم دیوان عالی کشور که اختیارات ترامپ را بر آژانسهای فدرال گسترش میدهد، سوالاتی را برای SEC و CFTC در حالی که قوانین مربوط به ارزهای دیجیتال پیشرفت میکند، ایجاد میکند

'پایین آوردن در حال انجام است': تحلیلگران میگویند تسلیم دارندگان بیتکوین نشانهای از بازار خرسی در مراحل پایانی است

مقالهای طولانی: از سال 1996 شروع میشود، چه کسی در حال ایجاد زیرساختهای بازار سرمایه نسل بعدی است

لوک دَشجِر، بزرگترین ضد اسپمر بیتکوین، در سال ۲۰۱۱ جملاتی را در شبکه ثبت میکرد

نهنگها ۲۷۰,۰۰۰ BTC خریدند در حالی که ETFها ۷ میلیارد دلار ضرر کردند. یک طرف اشتباه است

کلاس عرضه اولیه عمومی ارزهای دیجیتال 2025-26 تا 89% کاهش یافته است. کالبدشکافی یک رونق فهرستگذاری

راهنمای استخراج Robinhood Chain: آموزش کامل از زنجیرههای متقاطع تا Memecoin

مدیرعامل BitGo میگوید درصدهای تکرقمی از عرضه بیتکوین برای دارندگان بزرگ "احتمالاً درست است" در میان فروش Strategy

فراتر از کلید خصوصی: چگونه مرزهای امنیتی Web3 را از کیف پول، L2 تا زنجیره تأمین محافظت کنیم؟

ورود گروه پیشگام، باز کردن در جدیدی برای 50 میلیون سرمایهگذار سنتی به دنیای ارزهای دیجیتال