تبخیر ۲ تریلیون دلار، ایالات متحده بدترین شروع چهار سال اخیر برای سهام؛ چرا بازار نزولی است؟

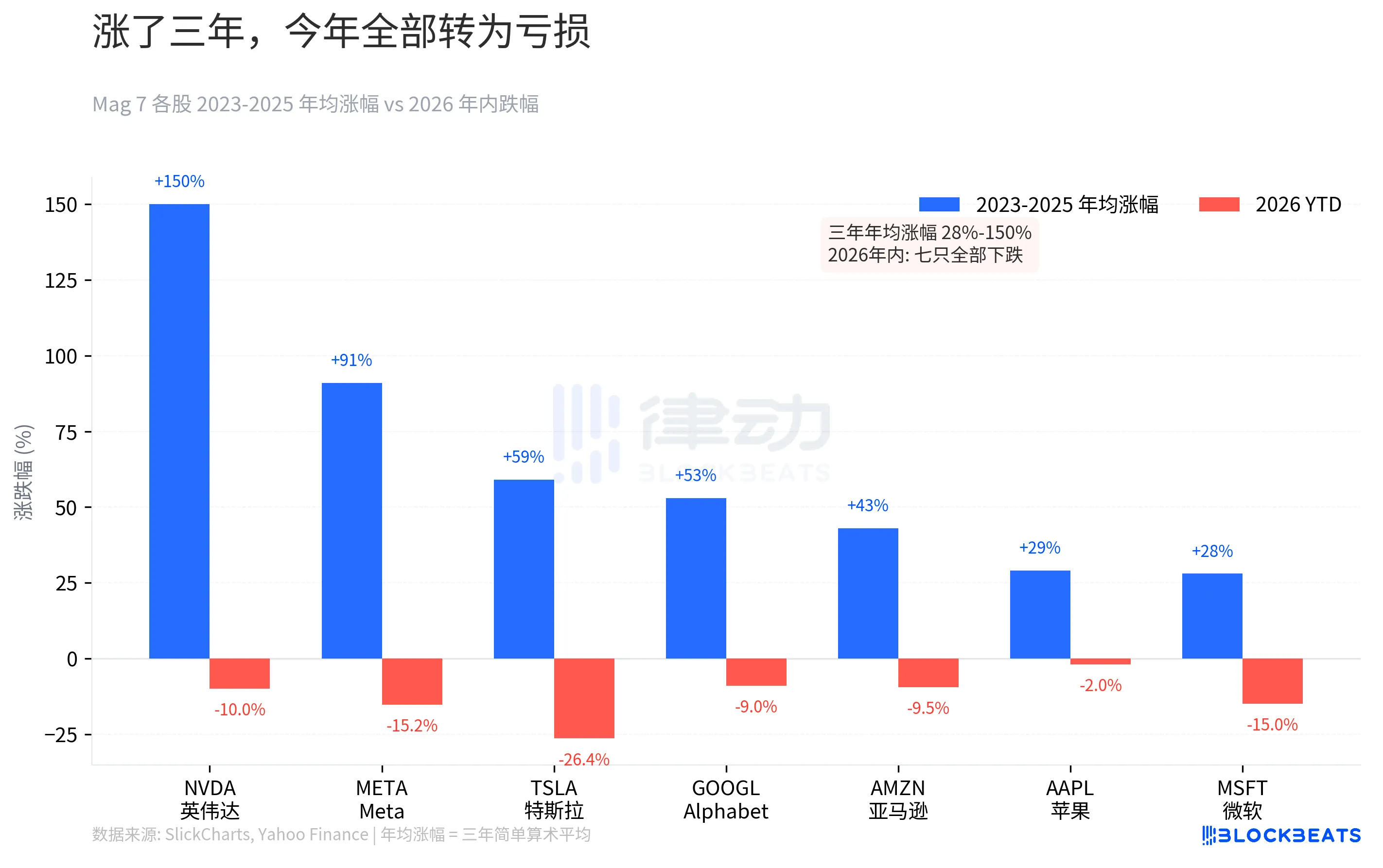

در پایان معاملات بازار سهام آمریکا در آخر هفته گذشته، هفت سهام تمام سودهای خود از ابتدای سال را از دست دادند و هیچکدام جان سالم به در نبردند. بر اساس دادههای یاهو فایننس، سهام تسلا از ابتدای سال تاکنون ۲۶.۴ درصد، مایکروسافت ۱۵ درصد، متا ۱۵.۲ درصد، انویدیا ۱۰ درصد، آمازون ۹.۵ درصد، گوگل ۹ درصد و اپل ۲ درصد کاهش داشته است. با نگاهی به دادههای کلی بازار، شاخص اساندپی ۵۰۰ به مدت پنج هفته متوالی کاهش یافته و به پایینترین سطح خود در هفت ماه گذشته رسیده است، با کاهش تجمعی ۵.۱٪ از ابتدای سال. شاخص داو جونز در آن روز وارد محدودهٔ اصلاح شد. این طولانیترین روند باختهای سال ۲۰۲۲ تا به امروز است.

انویدیا که در سال ۲۰۲۳، ۲۳۹ درصد رشد داشت، اکنون از ابتدای سال تاکنون ۱۰ درصد کاهش یافته است. اگرچه این ممکن است اندک به نظر برسد، اما اگر در اوج در اکتبر ۲۰۲۵ خرید کرده بودید، در واقع ۲۱.۲٪ ضرر میکردید. متا که در سال ۲۰۲۳، ۱۹۴ درصد رشد داشت، اکنون ۱۵.۲ درصد از اوج خود کاهش یافته است. اعتمادی که در طول بازار گاوی سهساله انباشته شده بود، در سه ماه بهتدریج فرسوده شده است.

نرخ بازگشت سرمایه در سالهای ۲۰۲۴ و ۲۰۲۵ از ۱۰۷٪ به ۶۴٪ و سپس به ۲۳٪ کاهش یافته است. رشد کند شده است، اما ارزشگذاریها متناسب با آن تعدیل نشدهاند. وقتی موسیقی متوقف شد، حقالزحمه ریسک که در سه سال گذشته نادیده گرفته شده بود، یکباره بازگشت.

معکوس شدن انتظار افزایش نرخ: از اعداد یکرقمی به ۵۲٪ تنها در سه ماه

کاهش قیمت سهام تنها یک پیامد است. برگشت واقعی در انتظارات نرخ بهره است.

طبق دادههای CME FedWatch، در اوایل ژانویهٔ ۲۰۲۶، بازار همچنان کاهش نرخ بهره را در قیمتگذاری خود لحاظ میکرد، در حالی که احتمال افزایش نرخ بهره از ابتدای سال کمتر از ۳٪ بود. اجماع در پایان سال ۲۰۲۵ این بود که فدرال رزرو در سال ۲۰۲۶ به کاهش نرخها ادامه خواهد داد.

نقطه عطف از ۲۸ فوریه آغاز شد. عملیات «خشم حماسی» باعث تشدید اوضاع در تنگه هرمز شد؛ نقطهای حیاتی که ۲۰ درصد از محمولههای نفتی جهان را جابهجا میکند، مستقیماً تهدید شد. نفت خام برنت در ۲۷ مارس با قیمت ۱۱۲.۵۷ دلار بسته شد که ۴۵ درصد افزایش از ابتدای سال تاکنون را نشان میدهد. افزایش قیمت نفت انتظارات تورمی را دامن زد که به نوبه خود مستقیماً قیمتگذاری نرخها را دگرگون کرد.

در ۲۷ مارس، بازار معاملات آتی CME احتمال افزایش نرخ بهره در سال جاری را بیش از ۵۰٪ قیمتگذاری کرد و به ۵۲٪ رساند. این اولین بار از اوایل سال ۲۰۲۳ است که بازار از «انتظار کاهش نرخ بهره» به «انتظار افزایش نرخ بهره» تغییر جهت داده است. بر اساس دادههای ردیاب احتمال بازار فدرال رزرو آتلانتا، احتمال افزایش نرخ بهره به میزان ۲۵ واحد پایه به ۱۹.۸٪ رسیده است.

از تقریباً صفر به بیش از نیمی در کمتر از سه ماه. در ابتدای سال هنوز بحث بر سر کاهش چندباره نرخ بهره بود، اما اکنون بحث بر سر افزایش نرخهاست.

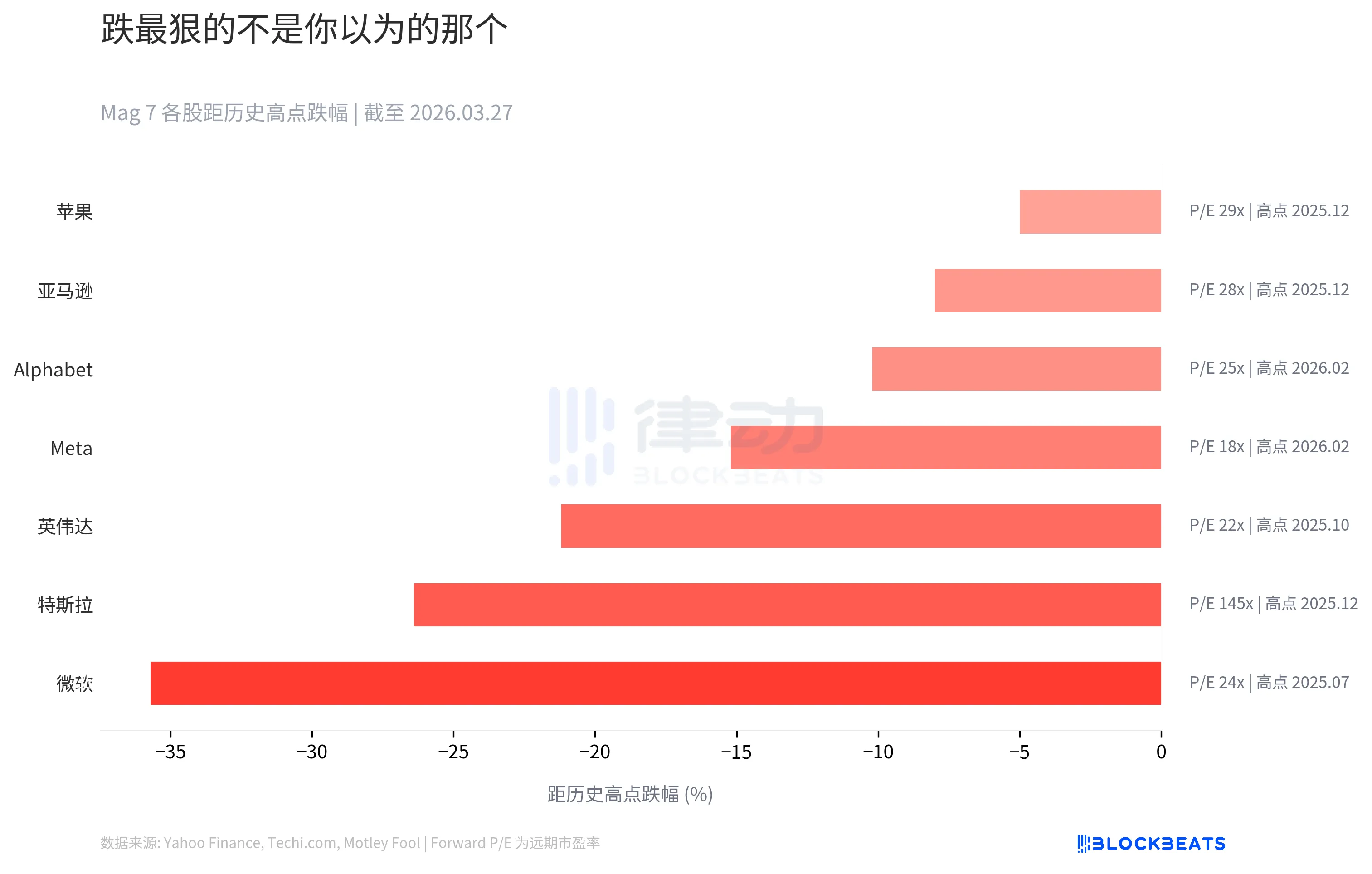

بیشترین کاهش برای مایکروسافت بود، نه تسلا

شهودتان به شما میگوید که تسلا باید در میان هفت شرکت بزرگ (Mag 7) بیشترین ضربه را بخورد. این بیشترین نوسانات و بیشترین جنجالها را دارد. اما دادهها واقعیتی متفاوت را نشان میدهند.

بر اساس دادههای وبسایتهای Techi.com و Motley Fool، سهام مایکروسافت از اوج خود در ژوئیه ۲۰۲۵ (حدود ۵۳۴ دلار) با ۳۵.۷٪ کاهش مواجه شده است که آن را به بزرگترین افت درصدی در میان هفت غول بزرگ (Mag 7) از اوجهای تاریخیشان تبدیل میکند. تسلا با ۲۶٫۴٪ در رتبه دوم قرار دارد و انویدیا با ۲۱٫۲٪ در رتبه سوم قرار دارد.

با نگاه به ستون P/E پیشرو در سمت راست، داستان پیچیدهتر میشود. نسبت قیمت به سود پیشبینیشده تسلا ۱۴۵ برابر است، در حالی که نسبت مایکروسافت تنها ۲۴ برابر است. مایکروسافت سقوط بیشتری را تجربه کرد زیرا بازار انتظاراتش را با انعطافپذیری کمتری در قیمتگذاری لحاظ کرد. وقتی فضای کلی بدتر میشود، «پریمیم اطمینان» در واقع بیش از همه کاهش مییابد.

اپل در میان این هفت شرکت، مقاومترین در برابر افت است و تنها ۵٪ از اوج خود کاهش یافته است. اما با نسبت P/E پیشرونده ۲۹ برابر، این «ایمنی» ارزان نیست.

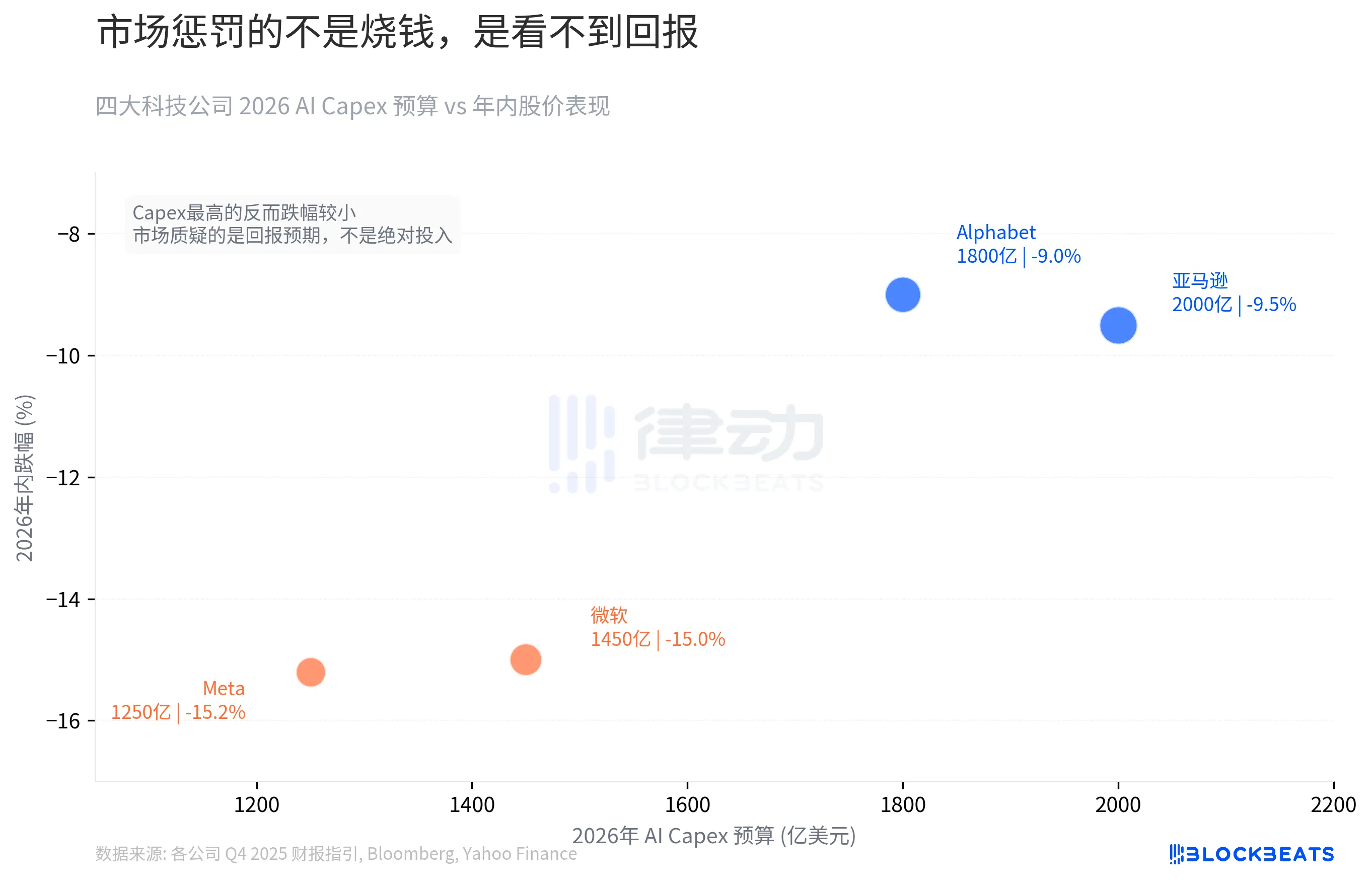

هزینههای سرمایهای هوش مصنوعی به ارزش ۶۵۰ میلیارد دلار: مسئله سوزاندن پول نیست، بلکه انتظارات بازگشت سرمایه است.

در سال ۲۰۲۶، مج ۷ برای خود چکی بیسابقه نوشتند.

بر اساس راهنمایی مالی سهماهه چهارم ۲۰۲۵ هر شرکت و دادههای گردآوریشده توسط بلومبرگ، بودجه مخارج سرمایهای هوش مصنوعی چهار شرکت آمازون، گوگل، مایکروسافت و متا برای سال ۲۰۲۶ در مجموع به تقریباً ۶۵۰ میلیارد دلار میرسد که ۶۷ درصد افزایش نسبت به ۳۸۱ میلیارد دلار در سال ۲۰۲۵ است. بودجه امسال هر شرکت تقریباً برابر یا بیشتر از مجموع بودجههای سه سال گذشته است.

آمازون با بزرگترین هزینههای سرمایهای به مبلغ ۲۰۰ میلیارد دلار و گوگل با ۱۸۰ میلیارد دلار، در طول سال تنها ۹٫۵٪ و ۹٪ کاهش یافتند. از سوی دیگر، مایکروسافت با ۱۴۵ میلیارد دلار و متا با ۱۲۵ میلیارد دلار هزینههای سرمایهای، علیرغم کاهش هزینههای سرمایهای، شاهد افت ۱۵ درصدی و ۱۵.۲ درصدی بودند. هزینه بیشتر منجر به افت کمتر میشود.

تنبیه بازار بر اساس مقیاس مطلق سرمایهگذاری نیست، بلکه بر اساس آشکار بودن بازده است. سرمایهگذاری هوش مصنوعی آمازون مستقیماً به موتور جریان نقدی آن، AWS، خدمت میکند و سرمایهگذاری گوگل از طریق تبلیغات جستوجو مسیر درآمدزایی روشنی دارد. سرنوشت هزینههای هوش مصنوعی مایکروسافت و متا برای سرمایهگذاران هنوز یک معمای گمانهزنی است. از نفوذ سازمانی Copilot گرفته تا تغییر استراتژیک متاورس به سمت عاملهای هوش مصنوعی، هیچکدام از این موارد هنوز به ارقام ملموس تبدیل نشدهاند. چرخه افزایش نرخ بهره منتظر روشن شدن ماجرا نمیماند.

پول با قدمزدن سخن گفت

بر اساس دادههای ماهانه جریان وجوه صندوقهای استیت استریت گلوبال ادوایزرز، از ابتدای سال تا کنون، ورود خالص وجوه ETF به بخشهای چرخهای مانند انرژی، مواد و صنایع به ۱۹ میلیارد دلار رسیده است که ۶۵٪ از کل ورود وجوه ETF به بخشها را تشکیل میدهد و بهطور قابلتوجهی از وزن بازار ۴۷٪ این بخشها فراتر میرود. بر اساس دادههای مورنینگاستار، صندوقهای منابع طبیعی در ماه ژانویه شاهد ورود ۷٫۵ میلیارد دلار سرمایه بودند که این رقم بالاترین رکورد تاریخی ماهانه این بخش را به ثبت رساند.

بر اساس دادههای ETF Trends، بخشهای چرخهای از ابتدای سال تاکنون بهطور متوسط ۲۰٪ رشد داشتهاند، در حالی که بخش فناوری از ابتدای سال تاکنون ۶٪ کاهش یافته و شاخص S&P 500 در کل تنها ۰.۵٪ افزایش یافته است. صندوق قابل معامله در بورس هوافضا و دفاع (SHLD) در ماه ژانویه بیش از ۱۰ میلیارد دلار ورود خالص سرمایه را تجربه کرد و از ابتدای سال تاکنون ۲۰ درصد رشد داشته است. بخش فناوری بهطور کامل در حال خونریزی نیست و در فوریه ۶ میلیارد دلار ورود سرمایه داشته است، اما بازده آن بهطور قابلتوجهی از بخشهای چرخهای عقب مانده است.

با تغییر انتظارات نرخ بهره، ۶۵۰ میلیارد دلار هزینههای هوش مصنوعی به برجستهترین قلم ترازنامه تبدیل شده است. سرمایههای نهادی شروع به حرکت کردهاند و به سمت انرژی و دفاع در حرکتند.

گرگوری داکو، اقتصاددان ارشد EY-پارثنون، وضعیت کنونی را «برهمریختگی چندبعدی» نامیده است. او احتمال رکود اقتصادی آمریکا را ۴۰ درصد برآورد میکند. گلدمن ساکس ۳۰ درصد، در حالی که رقم مارک زاندی، اقتصاددان ارشد مودیز، نزدیک به ۵۰ درصد است.

سه سال سرخوشی، سه ماه بازگشت، و ۶۵۰ میلیارد دلار در تراز یک چرخهٔ تشدید سیاستهای پولی در تعلیق. آیا تبخیر ۲ تریلیون دلاری ارزش بازار Mag 7 یک وحشت یکروزه بود، یا بازار در حال بازنگرفتن قیمت برای چرخهای است که پیش از این به پایان رسیده است؟

ممکن است شما نیز علاقهمند باشید

آیا هکرها و مقررات، DeFi را نابود کردند؟

یک دهه از سه موج توکنیزهسازی سهام در واقعیت Bitget: یک کاوش مالی ناتمام

اخبار صبح | همکاری Coinbase با بانک Standard Chartered برای گسترش کانالهای فیات چند ارزی؛ ورود Sharplink و Forward به شاخص راسل؛ احتمال صدور استیبلکوین توسط جیپیمورگان در آینده

رتبهبندی هه ییدنگ: حالا که اینجایی، بهتر است امتحانش کنی

دوران آربیتراژ رگولاتوری به پایان رسیده و ارزش مجوزهای صرافیهای ارز دیجیتال به شدت مورد رقابت است

شش شکایت عمده از یک توسعهدهنده اتریوم

حقیقت پرداختهای جهانی توسط Airwallex فاش شد

قسم سوم WEEX GOGOGO|مسیر لالیگا به سوی طلا – ۶ لحظه انفجاری، ۱ بلیت جام جهانی و شبی که هرگز فراموش نخواهد شد

چگونه Micron به ارزش بازار یک تریلیون دلاری دست یافت، در حالی که Samsung به چرخههای فناوری و Hynix به HBM متکی است؟

۲ سال، ۲۲۵ برابر بازدهی؟ رونمایی از تکنیک سرمایهگذاری «گلوگاه» هوش مصنوعی توسط پژوهشگر مرموز، Serenity

همکاری B.AI با BNB Chain برای راهاندازی جشن «یارانه توکن هوش مصنوعی میلیاردی» و شعلهور کردن اکوسیستم عاملهای هوشمند درونزنجیرهای

جنون تریلیون دلاری فروش حافظه؛ سود حاصل از خرید حافظه نصف شد

گزارش صبحگاهی | راهاندازی ابزار تحقیقاتی DYOR توسط Binance؛ راهاندازی پلتفرم استخدامی YZi Talent توسط YZi Labs؛ ویتالیک اعلام کرد که بنیاد اتریوم «کوچکسازی» شده و فروش ETH را کاهش میدهد

رویای اکتشاف مریخ توسط SuperEx: ارز دیجیتال، کلید گشایش مبادلات اقتصادی در عصر بینستارهای

اخبار صبح | مایکل سیلر اعلام کرد که این هفته به جای بیتکوین، اوراق قرضه خریده است؛ StablR مورد حمله قرار گرفت و حدود ۲.۸ میلیون دلار از دست داد؛ کنگره آمریکا دوباره لایحه ذخیره بیتکوین را پیگیری میکند

نکات کلیدی: متن کامل سخنرانی شاناهان، دانشمند ارشد Google

الگوهای طراحی عاملی: کتابی که باعث شد در مورد «عامل (Agent) دقیقاً چیست؟» بازنگری کنم