تغییرات فدرال رزرو در سال ۲۰۲۶ چگونه بر فضای ارز دیجیتال تأثیر خواهد گذاشت؟

عنوان اصلی مقاله: ۲۰۲۶: سال تغییر رژیم فدرال رزرو

نویسنده اصلی مقاله: @krugermacro

ترجمه: پگی، BlockBeats

یادداشت سردبیر: در سال ۲۰۲۶، فدرال رزرو ممکن است یک "تغییر رژیم" واقعی را تجربه کند. اگر Hassett رئیس شود، سیاست پولی ممکن است از رویکرد محتاطانه دوران پاول به مسیر کاهش نرخ بهره تهاجمیتر و چارچوب "اولیت با رشد" تغییر یابد. نرخهای کوتاهمدت، انتظارات بلندمدت و قیمتگذاری داراییها همگی مجبور به ارزیابی مجدد خواهند شد. این مقاله منطق کلیدی و تأثیر بازار این نقطه عطف احتمالی را ترسیم میکند. موضوع معاملاتی سال آینده فقط در مورد کاهش نرخ بهره نیست، بلکه در مورد یک فدرال رزرو کاملاً جدید است.

در زیر متن اصلی آمده است:

فدرال رزرو آنطور که ما میشناسیم در سال ۲۰۲۶ به پایان خواهد رسید.

مهمترین محرک بازده داراییها در سال آینده "فدرال رزرو جدید" خواهد بود - بهطور خاصتر، تغییر پارادایم سیاستی که توسط رئیس جدید منصوبشده توسط ترامپ ایجاد میشود.

Kevin Hassett به محتملترین نامزد برای ریاست فدرال رزرو تبدیل شده است که ترامپ احتمالاً او را نامزد خواهد کرد (تا ۲ دسامبر، بازار پیشبینی Kalshi احتمال ۷۰ درصد را میدهد). Hassett در حال حاضر مدیر شورای اقتصادی ملی، یک اقتصاددان طرفدار عرضه و حامی وفادار و قدیمی ترامپ است. او از ایده "اولیت با رشد" حمایت میکند و معتقد است از آنجا که جنگ علیه تورم تا حد زیادی پیروز شده است، حفظ نرخهای بهره واقعی بالا دیگر از نظر اقتصادی منطقی نیست و یک موضع سیاسی سرسختانه است. اگر او به قدرت برسد، این نشاندهنده یک تغییر رژیم قاطع خواهد بود: فدرال رزرو از دوران احتیاط تکنوکراتیک پاول به چارچوب سیاستی تغییر جهت خواهد داد که بهطور صریحتر بر کاهش هزینههای استقراض و پیشبرد دستور کار اقتصادی رئیسجمهور متمرکز است.

برای درک رژیم سیاستی که او ایجاد خواهد کرد، میتوان مستقیماً به اظهارات عمومی او در سال جاری در مورد نرخ بهره و فدرال رزرو نگاه کرد:

"اگر فدرال رزرو در دسامبر نرخ بهره را کاهش ندهد، تنها توضیح آن سوگیری حزبی ضد ترامپ است." (۲۱ نوامبر)

"اگر من در FOMC بودم، احتمال بیشتری داشت که به کاهش نرخ بهره رأی دهم، در حالی که پاول احتمال کمتری داشت." (۱۲ نوامبر)

"من با ترامپ موافقم: نرخهای بهره میتوانند بهطور قابلتوجهی کاهش یابند." (۱۲ نوامبر)

"سه کاهش نرخ بهره مورد انتظار فقط شروع کار است." (۱۷ اکتبر)

"امیدوارم فدرال رزرو به کاهش تهاجمی نرخ بهره ادامه دهد." (۲ اکتبر)

“جهت کاهش نرخ بهره فدرال رزرو درست است، نرخها باید پایینتر باشند.” (۱۸ سپتامبر)

“دیدگاههای پاول و ترامپ در مورد نرخ بهره درست است.” (۲۳ ژوئن)

اگر موضع او را در مقیاس ۱ تا ۱۰ از داویش (کبوتر) تا هاوکیش (شاهین) ترسیم کنیم (۱ = کبوترترین، ۱۰ = شاهینترین)، Hassett احتمالاً حدود ۲ است.

در صورت نامزدی، Hassett در ژانویه جایگزین میلان به عنوان عضو هیئت مدیره فدرال رزرو خواهد شد، زیرا دوره کوتاه میلان رو به پایان است. سپس در ماه مه، با پایان دوره پاول، او به مقام ریاست ارتقا خواهد یافت؛ با این انتظار که پاول پس از اعلام قصد خود، کرسی هیئت مدیره را ترک کند و جای خالی برای نامزدی Warsh توسط ترامپ ایجاد شود.

در حالی که Warsh در حال حاضر رقیب اصلی Hassett برای ریاست است، این متن فرض میکند که او در نهایت در سیستم جذب خواهد شد و به عنوان بخشی از نیروی اصلاحطلب عمل خواهد کرد. به عنوان یک عضو سابق هیئت مدیره فدرال رزرو، Warsh بهطور عمومی برای پلتفرم اصلاحات ساختاری "کمپین" کرده و صریحاً خواستار بازسازی یک "توافق جدید خزانهداری-فدرال رزرو" شده و رهبری فعلی فدرال رزرو را به دلیل "تسلیم شدن در برابر استبداد وضعیت موجود" مورد انتقاد قرار داده است. نکته مهم این است که Warsh معتقد است رونق بهرهوری فعلی ناشی از هوش مصنوعی ذاتاً ضد تورمی است، که به این معنی است که فدرال رزرو با حفظ موضع انقباضی، مرتکب خطای سیاستی میشود.

تعادل قدرت جدید

در این معماری، نسخه ترامپ از فدرال رزرو یک تیم اصلی داویش مسلط را تشکیل خواهد داد، با مسیری عملی برای تضمین آرا در اکثر مسائل مربوط به تسهیل پولی. با این حال، این یک معامله تمامشده نیست، زیرا هنوز باید به اجماع رسید و میزان داویش بودن نیز نامشخص است.

➤ هسته داویش (۴ نفر):

Hassett (رئیس)، Warsh (عضو هیئت مدیره)، Waller (عضو هیئت مدیره)، Bowman (عضو هیئت مدیره)

➤ افراد قابل رقابت (۶ نفر):

Cook (عضو هیئت مدیره)، Barr (عضو هیئت مدیره)، Jefferson (عضو هیئت مدیره)، Kashkari (مینیاپولیس)، Williams (نیویورک)، A. Paulson (فیلادلفیا)

➤ هاوکیش (۲ نفر):

Hammack (کلیولند)، Logan (دالاس)

با این حال، اگر پاول تصمیم بگیرد کرسی هیئت مدیره خود را ترک نکند (اگرچه از نظر تاریخی بسیار بعید است - یک رئیس در حال خروج تقریباً همیشه استعفا میدهد، مثلاً یلن ۱۸ روز پس از نامزدی پاول استعفا داد)، این یک سناریوی بسیار نزولی خواهد بود. زیرا این نه تنها جای خالی Warsh را مسدود میکند، بلکه پاول را به یک "رئیس سایه" تبدیل میکند که جذابیت و نفوذ قویتری بر اعضای FOMC خارج از هسته داویش اعمال میکند.

جدول زمانی: چهار مرحله واکنش بازار

بر اساس تمام عوامل فوق، واکنش بازار بهطور کلی چهار مرحله متمایز را طی خواهد کرد:

۱. (دسامبر / ژانویه سال بعد) خوشبینی فوری پس از نامزدی Haslett. در هفتههای پس از تأیید، داراییهای پرریسک از رئیس جدیدی که قاطع، داویش و وفادار تلقی میشود، استقبال خواهند کرد.

۲. اگر پاول ظرف سه هفته استعفای خود را اعلام نکند، حس ناآرامی فزایندهای ایجاد خواهد شد. هر روز تأخیر، ریسک دم "اگر او استعفا ندهد چه؟" را دوباره فعال میکند.

۳. هنگامی که پاول استعفای خود را اعلام کند، بازار موجی از سرخوشی را تجربه خواهد کرد.

۴. با نزدیک شدن به جلسه FOMC ژوئن ۲۰۲۶، که برای اولین بار به ریاست Haslett برگزار میشود، احساسات بازار دوباره متشنج خواهد شد.

سرمایهگذاران بهشدت به تمام اظهارات عمومی اعضای FOMC (که مکرراً صحبت خواهند کرد و سرنخهایی از فرآیندهای فکری و تمایلات خود ارائه میدهند) توجه خواهند کرد.

ریسک: کمیتهای تقسیمشده

در سناریویی که "رأی چرخشی" فرضی رئیس (که در واقع وجود ندارد) حضور ندارد، Haslett باید در بحثهای درون FOMC پیروز شود تا اکثریت را تضمین کند.

اگر هر تصمیم کاهش نرخ بهره ۵۰ واحدی فقط با حاشیه باریک ۷-۵ تصویب شود، این برای نهادها فرسایشی خواهد بود: به بازار سیگنال میدهد که رئیس بیشتر یک نماینده سیاسی است تا یک اقتصاددان مستقل.

سناریوی افراطیتر این خواهد بود: تساوی ۶-۶، یا رأی ۴-۸ علیه کاهش نرخ بهره

این فاجعهبار خواهد بود.

جزئیات دقیق رأیگیری سه هفته پس از هر جلسه در صورتجلسه FOMC منتشر میشود، که انتشار صورتجلسه را به یک رویداد مهم در حرکت بازار تبدیل میکند.

در مورد آنچه پس از جلسه اولیه اتفاق میافتد، این همچنان یک مجهول بزرگ است.

ارزیابی اساسی من این است که با حمایت پایدار ۴ رأی و مسیری معتبر برای کسب ۱۰ رأی، Haslett قادر خواهد بود یک اجماع داویش شکل دهد و دستور کار خود را پیش ببرد.

پیامد: بازار نمیتواند بهطور کامل چرخش داویش فدرال رزرو جدید را پیشخور کند.

ارزیابی مجدد نرخ بهره

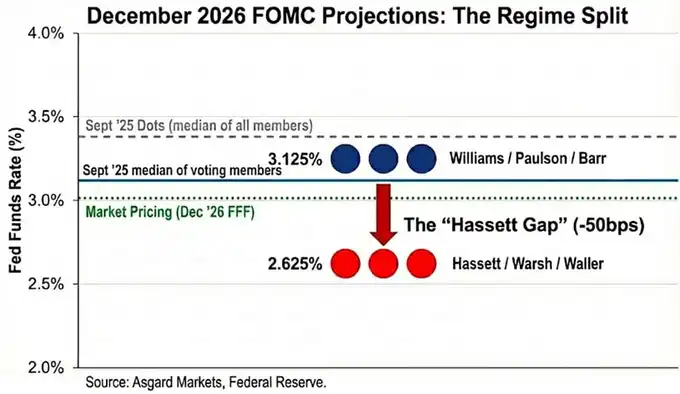

"نمودار نقطهای" یک توهم است.

اگرچه پیشبینی میانه برای نرخ بهره دسامبر ۲۰۲۶ که در سپتامبر منتشر شد ۳.۴٪ است، این عدد نشاندهنده میانه همه شرکتکنندگان (از جمله اعضای هاوکیش بدون حق رأی) است.

بر اساس تحلیل انتساب اظهارات عمومی، من تخمین میزنم که میانه واقعی اعضای دارای حق رأی بهطور قابلتوجهی پایینتر و در سطح ۳.۱٪ است.

هنگام جایگزینی پاول و میلان با Hassett و Warsh، تصویر تغییر بیشتری میکند.

با خدمت میلان و Waller به عنوان نمایندگان یک رژیم جدید "سوگیری کاهش نرخ بهره داویش"، توزیع رأیگیری ۲۰۲۶ همچنان شکل دو قلهای را نشان میدهد، اما هر دو قله پایینتر هستند:

Williams / Paulson / Barr → ۳.۱٪

Hassett / Warsh / Waller → ۲.۶٪

من هدف رهبری جدید را روی ۲.۶٪ لنگر میاندازم تا با پیشبینی رسمی میلان همسو شود؛ با این حال، شایان ذکر است که میلان بهطور عمومی اعلام کرده که "نرخ خنثی" باید بین ۲.۰٪ و ۲.۵٪ باشد، که نشان میدهد ترجیح رژیم جدید ممکن است داویشتر از آنچه "نمودار نقطهای" نشان میدهد، باشد.

بازار شروع به بازتاب این تغییر کرده است، با قیمتگذاری فعلی (تا ۲ دسامبر) برای نرخ بهره دسامبر ۲۰۲۶ در سطح ۳.۰۲٪، اما هنوز تغییر رژیم پیش رو را بهطور کامل قیمتگذاری نکرده است. اگر Hassett موفق شود کمیته را به کاهش بیشتر نرخ بهره سوق دهد، انتهای کوتاهمدت منحنی بازده همچنان حدود ۴۰ واحد پایه پتانسیل نزولی دارد.

علاوه بر این، اگر ارزیابی Hassett از "کاهش تورم سمت عرضه" درست باشد، تورم سریعتر از اجماع بازار کاهش خواهد یافت و فدرال رزرو را مجبور میکند برای جلوگیری از "انقباض منفعل" ناشی از افزایش نرخهای واقعی، نرخ بهره را بیشتر کاهش دهد.

پیامدهای داراییهای متقاطع

در حالی که واکنش اولیه بازار به نامزدی Hassett باید "ریسکپذیر" باشد، توصیف دقیقتر این انتقال نهادی، شیبدار شدن ریفلشنری (Reflationary Steepening) است:

انتهای کوتاهمدت: شرطبندی روی کاهش تهاجمی نرخ بهره

بازی Duration: بازتاب رشد اسمی بالاتر (و ریسک تورم)

۱. نرخهای بهره

هدف Hassett ازدواج دادن یک "کاهش نرخ بهره تهاجمی رکودی" با "رشد ۳٪+ در زمان رونق" است.

اگر این سیاست به ثمر بنشیند: بازده ۲ ساله برای پیشخور کردن کاهشها سقوط خواهد کرد؛ بازده ۱۰ ساله ممکن است به دلیل رشد ساختاری و صرف ریسک تورم بالاتر، بالاتر بماند.

به زبان ساده: سقوط بخش جلویی، تابآوری بخش عقبی و شیبدار شدن منحنی بازده.

۲. سهام

از نظر Hassett، موضع سیاستی فعلی در حال سرکوب رونق بهرهوری ناشی از هوش مصنوعی است.

پس از تصدی مسئولیت: او نرخهای تنزیل واقعی را پایین میآورد و سهام رشد را به یک رالی ذوبشونده (melt-up) ناشی از گسترش ارزشگذاری سوق میدهد.

بزرگترین ریسک رکود نیست، بلکه جهش در بازدههای بلندمدت است که احتمالاً باعث "شورش" بازار اوراق قرضه میشود.

۳. طلا

هنگامی که فدرال رزرو از نظر سیاسی با دولت همگام است و بهطور صریح رشد را بر اهداف تورمی اولویت میدهد، این مورد کلاسیک برای داراییهای سخت است.

بنابراین: طلا باید عملکرد بهتری نسبت به خزانهداری داشته باشد زیرا بازارها برای تکرار "تسهیل بیش از حد، خطای سیاستی" به سبک دهه ۷۰ در رژیم جدید، پوشش ریسک ایجاد میکنند.

۴. بیتکوین

در شرایط عادی، بیتکوین خالصترین بیان این معامله "تغییر رژیم" خواهد بود.

با این حال، پس از رویداد ۱۰ اکتبر، بیتکوین نشان داده است: یک سوگیری نزولی واضح؛ رالیهای بیرمق در زمانهای صعودی کلان؛ سقوطهای فاجعهبار در زمانهای نزولی؛ ترس از "سقفهای چرخه چهار ساله"؛ بحران هویت روایی.

من معتقدم تا سال ۲۰۲۶، سیاست پولی Hassett در کنار دستور کار مقرراتزدایی ترامپ به اندازه کافی قدرتمند خواهد بود که بر این بدبینی خودتقویتکننده غلبه کند.

یادداشت فنی: درباره Tealbook (پیشبینیهای داخلی فدرال رزرو)

Tealbook پیشبینی اقتصادی رسمی بخش تحقیقات فدرال رزرو است و مبنای آماری برای بحثهای FOMC را تشکیل میدهد.

این توسط بخش تحقیقات و آمار نظارت میشود که بیش از ۴۰۰ اقتصاددان دارد و توسط مدیر Tevlin رهبری میشود.

مانند اکثر اعضای تیم، Tevlin یک کینزی است و مدل اصلی فدرال رزرو، FRB/US، صریحاً کینزی جدید است.

Hassett میتواند یک اقتصاددان طرفدار عرضه را برای رهبری این بخش از طریق رأی هیئت مدیره منصوب کند.

جایگزینی مدلسازان کینزی که "فکر میکنند رشد تورم به همراه خواهد داشت" با طرفداران عرضه که "فکر میکنند رفاه هوش مصنوعی فشار ضد تورمی به همراه خواهد داشت" پیشبینیها را بهطور قابلتوجهی تغییر میدهد.

به عنوان مثال، اگر مدل پیشبینی کند که تورم به دلیل افزایش بهرهوری از ۲.۵٪ به ۱.۸٪ کاهش مییابد،

آن اعضای FOMC که در ابتدا به اندازه کافی داویش نبودند نیز تمایل بیشتری به حمایت از کاهش تهاجمی نرخ بهره خواهند داشت.

ممکن است شما نیز علاقهمند باشید

ظهور و تابآوری صرافیهای ارز دیجیتال

نکات کلیدی: صرافیهای ارز دیجیتال نقشی محوری در تسهیل رشد و دسترسی به ارزهای دیجیتال ایفا کردهاند و...

پیشبینی قیمت بیتکوین: بلکراک با تلاش برای ETF جدید، تعامل خود با ارز دیجیتال را تقویت میکند – آیا تهاجم تمامعیار به والاستریت در راه است؟

نکات کلیدی: بلکراک، بزرگترین مدیر دارایی جهان، درخواست جدیدی برای ایجاد یک ETF استیکینگ اتریوم ثبت کرده است…

گزارش مالی چشمگیر اما کاهش قیمت سهام: آیا پروژه استیبلکوین پیشرو CRCL هنوز خرید خوبی است؟

آیا تناقضات ساختاری کلان اقتصادی زمان مناسبی برای داراییهای پرریسک است؟

چگونه از رباتهای معاملاتی برای کسب سود در Polymarket استفاده کنیم؟

حساب ویچت چگونه سرقت میشود و چگونه از آن جلوگیری کنیم؟

پس از هضم انتظارات کاهش نرخ بهره توسط بازار، چگونه باید جهت داراییهای پرخطر را هدایت کنیم؟

اطلاعات کلیدی بازار در ۹ دسامبر، چقدر از دست دادید؟

نهاد نظارتی ایالات متحده از آینده بانکداری پیشرو در حوزه ارز دیجیتال حمایت میکند

نکات کلیدی: جاناتان گولد، کنترلکننده ارز، اطمینان میدهد که دفتر کنترل ارز (OCC) با وجود مخالفت بانکهای سنتی، به حمایت از داراییهای دیجیتال ادامه خواهد داد.

نفوذ ارز دیجیتال دونالد ترامپ: بررسی عمیق تغییر سیاست ایالات متحده

فردی که ۴ سال پیش با NFTها ۶۹ میلیون دلار درآمد داشت، همچنان در حال کسب سود است

آغاز برنامه آزمایشی داراییهای دیجیتال توسط CFTC: استفاده از Bitcoin، Ether و USDC به عنوان وثیقه

غولهای ارز دیجیتال سالانه مبالغ هفترقمی برای امنیت خود هزینه میکنند

تفسیر حراج هلندی ZAMA: چگونه از آخرین فرصت تعامل استفاده کنیم؟

چگونه از طریق آربیتراژ در Polymarket به بازده سالانه ۴۰٪ دست یابیم؟

جهان فراتر از SWIFT (بخش دوم): دفتر کل زیرزمینی مسکو: Garantex، Cryptex و سیستم تسویه حساب سایه

پیشبینی جسورانه رئیس SEC: عصر مالی آنچین جهانی فرا رسیده است

شکاف اطلاعاتی کلیدی بازار در ۹ دسامبر، حتما ببینید! | گزارش صبحگاهی آلفا

ظهور و تابآوری صرافیهای ارز دیجیتال

نکات کلیدی: صرافیهای ارز دیجیتال نقشی محوری در تسهیل رشد و دسترسی به ارزهای دیجیتال ایفا کردهاند و...

پیشبینی قیمت بیتکوین: بلکراک با تلاش برای ETF جدید، تعامل خود با ارز دیجیتال را تقویت میکند – آیا تهاجم تمامعیار به والاستریت در راه است؟

نکات کلیدی: بلکراک، بزرگترین مدیر دارایی جهان، درخواست جدیدی برای ایجاد یک ETF استیکینگ اتریوم ثبت کرده است…