تصویرسازی: با وجود ۶ کاهش متوالی نرخ بهره، چشمانداز نرخ بهره روند صعودی دارد

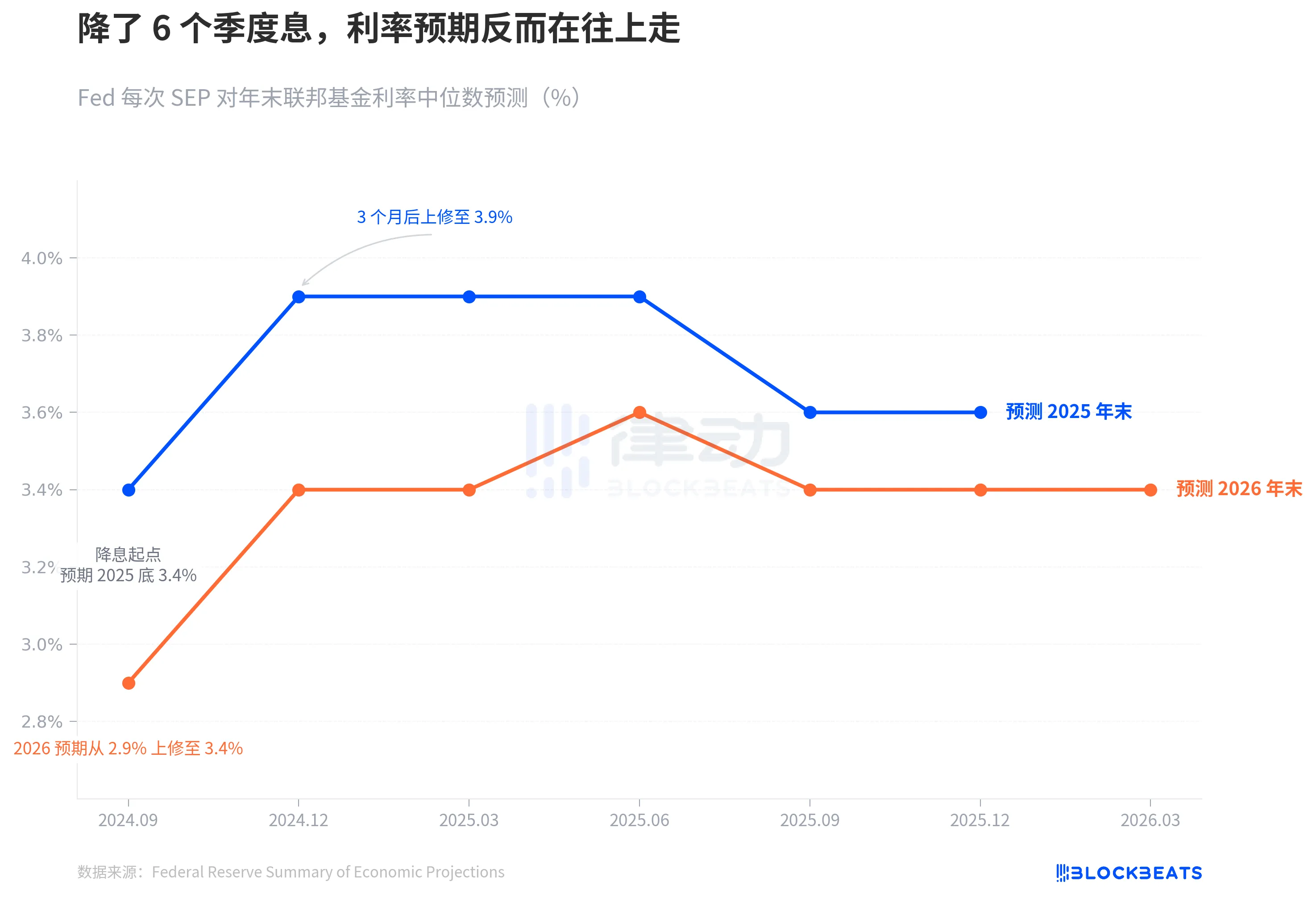

در سپتامبر ۲۰۲۴، فدرال رزرو رسماً شروع به کاهش نرخ بهره کرد. در آن زمان، نمودار نقطهای میانه، خط روشنی را ترسیم میکرد: پایان سال ۲۰۲۵ با نرخ ۳.۴ درصد، و ۴ کاهش دیگر در راه است.

۶ ربع گذشته است. گزارش SEP دیشب ماه مارس به ما گفت که این خط کاملاً از کار افتاده است.

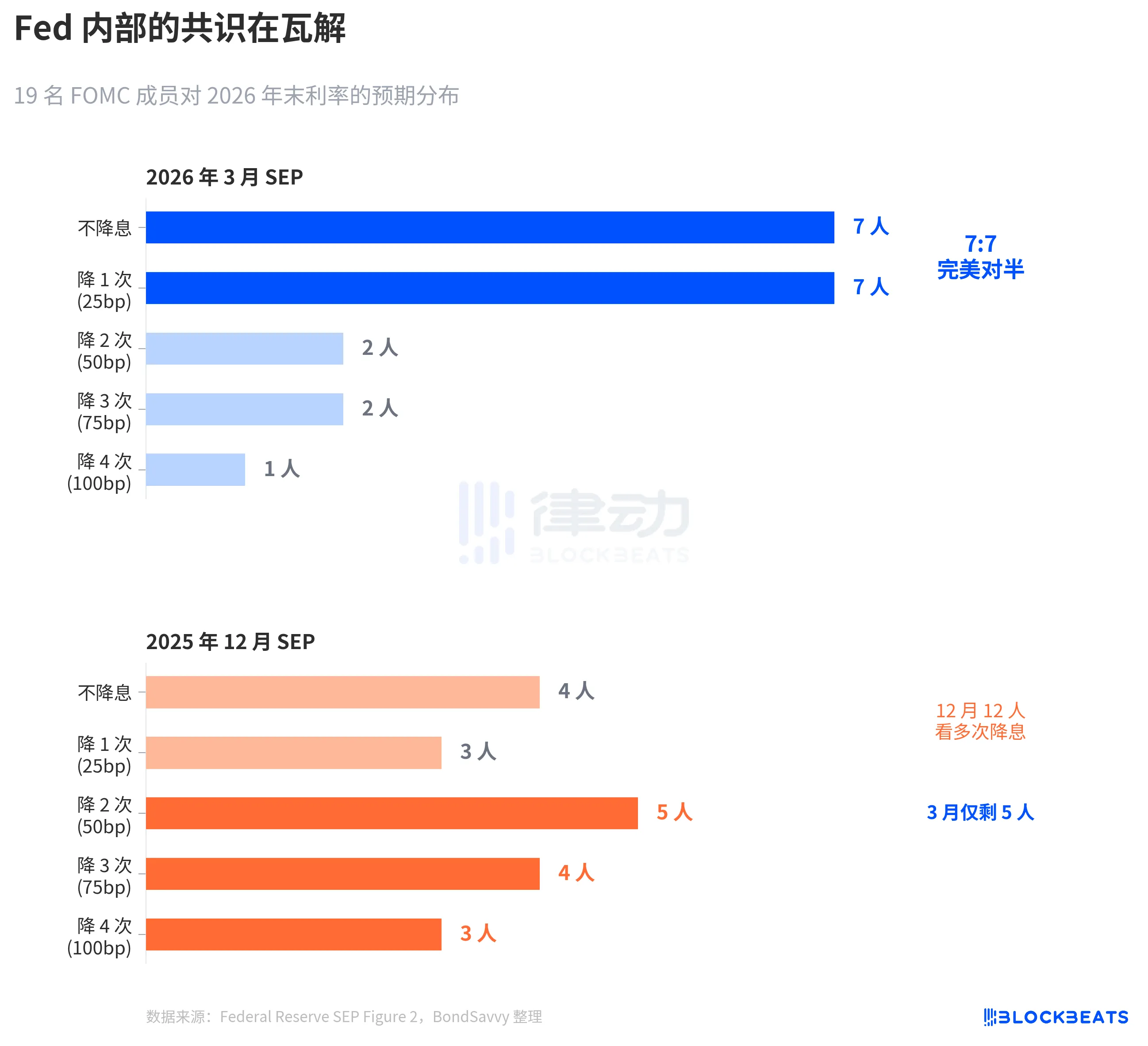

فدرال رزرو نرخ بهره را بدون تغییر در محدوده ۳.۵۰ تا ۳.۷۵ درصد حفظ کرد که برای بازار تعجبآور نبود. اما آنچه در داخل نمودار نقطهای اتفاق افتاده، از خود تصمیم نرخ بهره، ارزش بررسی بیشتری دارد. از 19 عضو، 7 نفر معتقد بودند که امسال نباید نرخ بهره کاهش یابد، 7 نفر معتقد بودند که باید 1 بار نرخ بهره کاهش یابد. کاملاً تقسیم شده. میانگین ثابت ماند، اما اجماع از بین رفت.

با سه نمودار زیر، به راحتی میتوانیم درک کنیم که چگونه فدرال رزرو گام به گام انتظارات خود را با واقعیت تطبیق داده است، میزان اختلاف نظر داخلی چقدر است و چرا پیشبینی تورم آنها احتمالاً بار دیگر کمتر از حد واقعی است.

فروپاشی انتظارات کاهش نرخ بهره

طبق دادههای رسمی فدرال رزرو در ماه سپتامبر، در سپتامبر ۲۰۲۴ که کاهش نرخ بهره آغاز شد، پیشبینی میانه نمودار نقطهای برای پایان سال ۲۰۲۵، ۳.۴ درصد بود که نشاندهنده ۴ کاهش دیگر از محدوده ۴.۷۵ تا ۵.۰۰ درصد در آن زمان است.

سه ماه بعد، در دسامبر، این عدد به ۳.۹ درصد افزایش یافت. فقط ۲ جای خالی برای برش باقی مانده است. بهروزرسانیهای بعدی در مارس، ژوئن، سپتامبر و دسامبر ۲۰۲۵، پیشبینی پایان سال ۲۰۲۵ را به ۳.۴ درصد برنگرداند. نرخ واقعی پایان سال در سال ۲۰۲۵ در محدوده ۳.۵۰٪ تا ۳.۷۵٪ قرار گرفت که ۲۵ واحد پایه کامل بالاتر از انتظار اولیه در ابتدای کاهش نرخ بود.

پیشبینی برای سال ۲۰۲۶ نیز همین مسیر را دنبال کرد. در سپتامبر ۲۰۲۴، فدرال رزرو انتظار داشت نرخ بهره پایان سال ۲۰۲۶ به ۲.۹ درصد کاهش یابد. تا شب گذشته، یعنی در ماه مارس، این عدد در ۳.۴ درصد تثبیت شد که ۵۰ واحد پایه بالاتر از انتظار اولیه است.

روندهای خط آبی و خط نارنجی یک چیز را میگویند: چرخه کاهش نرخ شروع شد، اما قضاوت خود فدرال رزرو در مورد نقطه پایانی نرخ، همچنان رو به افزایش بود.

این سرعت رانش در بازه زمانی طولانیتر حتی بیشتر آشکار میشود. در سپتامبر ۲۰۲۴، فدرال رزرو نرخ بهره را از اوج ۵.۲۵٪ - ۵.۵۰٪ به ۴.۷۵٪ - ۵.۰۰٪ کاهش داده بود. در آن زمان، بازار به مسیر کاهش نرخ بهره بسیار مطمئن بود. حتی CME FedWatch احتمال ضمنی کاهش ۴ تا ۵ برابری نرخ بهره در سال ۲۰۲۵ را مطرح کرد. در نتیجه، پیشبینی خود فدرال رزرو تا ماه دسامبر به واقعیت تبدیل شد و با نصف کردن فضای کاهش نرخ، خط آبی از ۳.۴ درصد به ۳.۹ درصد جهش کرد که جهشی ۵۰ واحد پایهای در یک فصل بود. از آن زمان، صرف نظر از اینکه دادههای اقتصادی چگونه نوسان میکنند، این خط دیگر برنگشته است.

به عبارت دیگر، تنها ۳ ماه پس از شروع چرخه کاهش نرخ بهره، نمودار نقطهای در حال حاضر ترمز مسیر کاهش نرخ بهره را میکشد.

۷:۷، فدرال رزرو نمیتواند به وضوح ببیند

میانه عددی است که تقسیم پشت عدد را میپوشاند.

طبق نمودار نقطهای شکل ۲ مربوط به ماه مارس فدرال رزرو (که توسط BondSavvy تهیه شده است)، توزیع آرای ۱۹ شرکتکننده در مورد نرخ بهره پایان سال ۲۰۲۶ به شرح زیر است: ۷ شرکتکننده برای بدون کاهش نرخ، ۷ شرکتکننده برای ۱ کاهش، ۲ شرکتکننده برای ۲ کاهش، ۲ شرکتکننده برای ۳ کاهش و ۱ شرکتکننده برای ۴ کاهش.

۷:۷، کاملاً تقسیم شده. ۱۴ شرکتکننده در دستههای «حفظ وضع موجود» و «۱ کاهش» متمرکز شدهاند و تنها ۵ شرکتکننده انتظار بیش از ۱ کاهش را دارند.

در مقایسه با طرح ضربتی سپتامبر دسامبر ۲۰۲۵، این تغییر چشمگیر است. در ماه دسامبر، ۱۲ شرکتکننده هنوز انتظار ۲ یا چند کاهش را داشتند، اما تا ماه مارس، تنها ۵ نفر باقی ماندند. پاول همچنین در کنفرانس مطبوعاتی این تغییر را تأیید کرد: «۴ تا ۵ شرکتکننده از انتظار ۲ برش به ۱ برش تغییر رویه دادند.»

این تقسیم متقارن در تاریخ FOMC بسیار نادر است. طبق مطالعهای که در سال ۲۰۲۳ توسط فدرال رزرو سانفرانسیسکو (Bundick & Smith) انجام شد، اختلافات داخلی در نمودار نقطهای در طول همهگیری ۲۰۲۰ تقریباً صفر بود، اما به تدریج در طول چرخه افزایش نرخ بهره افزایش یافت. با این حال، اختلافات گذشته عمدتاً در مورد «میزان» افزایش بود - اینکه آیا باید 25 یا 50 واحد پایه افزایش یابد، و جهت آن ثابت بماند. اختلاف نظر در مارس ۲۰۲۶ بر سر «جهت» است: کاهش یا عدم کاهش.

میانگین ۳.۴٪ بدون تغییر باقی مانده است، اما پایینتر از این ۳.۴٪، دو تیم در جهت مخالف حرکت میکنند.

نکته قابل توجهتر، نحوه محدود شدن توزیع [این اطلاعات] است. نمودار نقطهای ماه دسامبر، پراکندگی گستردهای داشت و شرکتکنندگان انتظار هر چیزی از کاهش قابل توجه تا عدم تغییر را داشتند. در نمودار نقاط ماه مارس، توزیع به جای آن باریکتر شده است - ۱۴ نقطه بین دو دسته قرار گرفتهاند - اما این به معنای شکلگیری اجماع نیست؛ بلکه تحکیم مواضع هر یک از دو اردوگاه مخالف است. عدم قطعیت پراکنده به اختلاف نظر متمرکز تبدیل شده است. این موضوع از پراکندگی خطرناکتر است، زیرا هرگونه داده تورمی غیرمنتظره میتواند باعث تغییر کلی یک جبهه و در نتیجه جهش میانگین شود.

فدرال رزرو همیشه تورم را دست کم میگیرد

ریشه بحث نرخ، بحث تورم است.

طبق نسخههای مختلف دادههای SEP فدرال رزرو، در دسامبر 2024، فدرال رزرو برای اولین بار پیشبینی تورم PCE 2026 را ارائه کرد: ۲.۱٪. این پیشبینی هر سهماهه به سمت بالا اصلاح میشد. در مارس ۲۰۲۵، ۲.۲٪؛ ژوئن ۲.۴٪؛ سپتامبر ۲.۶٪. در ماه دسامبر به طور خلاصه به 2.4٪ کاهش یافت و سپس تا مارس 2026 دوباره به 2.7٪ افزایش یافت. طی ۶ فصل، مجموعاً ۰.۶ واحد درصد افزایش یافته است.

این الگو جدید نیست. سال ۲۰۲۵ نیز روند مشابهی را با تورم PCE تجربه کرد. در دسامبر ۲۰۲۴، فدرال رزرو برای سال ۲۰۲۵، نرخ ۲.۵ درصد را پیشبینی کرد که متعاقباً هر سهماهه به ۲.۷٪، ۳.۰٪، ۳.۰٪ و ۲.۹٪ افزایش یافت. طبق دادههای دفتر تحلیل اقتصادی (BEA)، نرخ واقعی PCE در دسامبر 2025، 2.9 درصد بوده است. فدرال رزرو یک سال تمام را صرف جبران عقبماندگی کرد و در سهماهه آخر به سختی به آن رسید.

حالا فدرال رزرو میگوید که نرخ بهره شخصی در سال ۲۰۲۶، ۲.۷ درصد است. خط چین نارنجی روی نمودار، مقدار واقعی ۲.۹٪ در سال ۲۰۲۵ را نشان میدهد. با توجه به سابقه خودشان، احتمالاً ۲.۷٪ یک نقطه شروع دیگر است، نه یک نقطه پایان. توطئه نیست، فقط یک الگو است. پیشبینیهای تورم لحظهای فدرال رزرو در دو سال گذشته تنها یک جهت داشتهاند - اصلاح صعودی.

نکتهی قابل توجه جداگانه، PCE اصلی است. در ماه مارس، SEP پیشبینی اصلی PCE برای سال 2026 را از 2.5 درصد در ماه دسامبر به 2.7 درصد افزایش داد که افزایش فصلی 0.2 درصدی را نشان میدهد و بزرگترین تعدیل در بین تمام شاخصها است. شاخص اصلی PCE نوسانات مواد غذایی و انرژی را حذف میکند و توسط فدرال رزرو به عنوان یک شاخص تورم قابل اعتمادتر در نظر گرفته میشود. وقتی پیشبینی این شاخص به سمت بالا اصلاح میشود، نشان میدهد که مسئله فقط نوسانات قیمت نفت نیست، بلکه تورم اساسی از آنچه انتظار میرفت، چسبندهتر است.

در همان گزارش ماه مارس، پیشبینی تولید ناخالص داخلی از ۲.۳ درصد در ماه دسامبر به ۲.۴ درصد افزایش یافت، در حالی که نرخ بیکاری بدون تغییر در ۴.۴ درصد باقی ماند. اقتصاد کمی قویتر شده، تورم سرسختتر شده، با این حال مسیر نرخ بهره بدون تغییر باقی مانده است.

بین این سه حکم، تنش وجود دارد. اگر تورم پایدارتر از حد انتظار باشد، چرا باید مسیر نرخ بهره بدون تغییر باقی بماند؟ یک تقسیمبندی ۷ به ۷ پاسخ را ارائه میدهد - اینطور نیست که فدرال رزرو فکر کند نرخها نیازی به تغییر ندارند؛ بلکه ارزیابی داخلی فدرال رزرو از مسیر تورم، خود دچار اختلاف نظر است.

طبق دادههای CME FedWatch، قیمتگذاری فعلی بازار برای کل سال 2026 به این صورت است: احتمال 32.5 درصدی برای کاهش نرخ بهره 50 واحد پایه (2 کاهش)، احتمال 25.9 درصدی برای کاهش نرخ بهره 75 واحد پایه (3 کاهش) و احتمال 21.1 درصدی برای تنها 1 کاهش. انتظار بازار حدود ۵۰ واحد پایه است که نسبت به میانگین ۲۵ واحد پایه فدرال رزرو، ملایمتر است. با این حال، شکاف بین محتملترین سناریو و میانگین فدرال رزرو دقیقاً نشاندهنده تقسیمبندی داخلی ۷ به ۷ فدرال رزرو است.

هیچ کس جواب را نمی داند. حتی خود فدرال رزرو هم نه.

ممکن است شما نیز علاقهمند باشید

Morning Report | Coinbase Ventures makes its first investment in ENA; SpaceX plans to set the IPO price at $135 per share

متن کامل و تحلیل سخنرانی مدیرعامل SanDisk در چهل و دومین کنفرانس سالانه تصمیمگیری استراتژیک برنشتاین

پیشبینی قیمت بیتکوین در سال ۲۰۳۰: پیشبینی ۷۱۰ هزار دلاری Ark Invest

قیمت لحظهای SOL: قیمت زنده، نمودارها و دادههای بازار Solana

ETF بیتکوین چیست: بررسی تفاوتهای اسپات و فیوچرز

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

والاستریت ژورنال: Hyperliquid در حال تبدیل شدن به «فروشگاه رفاه» ارزهای دیجیتال در والاستریت است

سهام توکنیزه شده ایالات متحده «قاتل نقدینگی» بازار کریپتو نیستند

TradFi چیست و چرا در سال ۲۰۲۶ همه درباره آن صحبت میکنند؟

گزارش صبحگاهی | Strategy هفته گذشته ۳۲ BTC و بیش از ۸۰۰ هزار سهم MSTR فروخت؛ Binance رسماً پورتال معاملاتی سهام ایالات متحده خود را معرفی کرد؛ Polymarket به همکاری انحصاری با OneFootball دست یافت

ژو هانگ: ارزش واقعی SpaceX چقدر است؟

بوتکمپ معاملاتی WEEXPERIENCE در لهستان: چگونه WEEX و FireCrew معاملهگری ارزهای دیجیتال را برای همه در دسترس قرار میدهند

سلطنت پاریس: چگونه PSG رویای آرسنال را در فینال تاریخی و هیجانانگیز لیگ قهرمانان اروپا در هم کوبید

TaiJi با جذب سرمایه از Castrum Capital، Becker Ventures و Coinvestor Ventures، موفق به تکمیل دور تأمین مالی استراتژیک ۳.۵ میلیون دلاری شد

بیتکوین در محدوده ۷۳ هزار دلار گیر کرده است؟ معاملهگران چگونه در بازار خنثی ماه ژوئن به سود میرسند

ETF بیتکوین چیست؟ راهنمای ساده برای سال ۲۰۲۶

راهنمای گامبهگام استیک کردن Solana در سال ۲۰۲۶