کاهش قابل توجه ارزش L1، ETH، SOL و HYPE برای بازگشت به بالاترین رکورد خود تقلا میکنند

عنوان اصلی: فشردهسازی ضبط مقدار L1

منبع اصلی: پاین آنالیتیکس

ترجمه اصلی: اتان، روزنامه پلنت دیلی

یادداشت سردبیر: در چند سال گذشته، بازار ارزهای دیجیتال زمانی بر این باور بود که درآمد حاصل از کارمزد تراکنشهای بلاک چینهای لایه ۱، جریان نقدی اصلی پشتیبان ارزشگذاری توکنها است. با این حال، این مطالعه از دادههای درون زنجیرهای برای کشف واقعیت متفاوتی استفاده کرد: چه چرخههای تراکم بیت کوین، چه اوجگیری DeFi و NFT اتریوم، و چه تب و تاب میم کوین سولانا، همه جهشهای کارمزد تراکنشها در نهایت توسط نوآوری مهار خواهند شد. افزایش تقاضا، اوج درآمد را به همراه دارد و این اوجها، ظهور راهحلهای جایگزین را تحریک میکنند و باعث میشوند سود به طور سیستماتیک کاهش یابد. فشردهسازیِ ثبتِ ارزشِ L1 یک پدیدهی چرخهای نیست، بلکه نتیجهی ساختاریِ شبکههای باز است.

تا سال ۲۰۲۶، بازار دیگر صرفاً L1 را بر اساس «جذب کارمزد» ارزشگذاری نمیکند. نیروهای محرک قیمت ETH و SOL از منطق کارمزد L1 به سمت پاداشهای سپردهگذاری، جریانهای سرمایه ETF، روایتهای RWA، انتظارات ارتقاء پروتکل و محیط نقدینگی کلان در حال تغییر هستند. روند فشردهسازی ادامه دارد، اما لنگر قیمتگذاری از قبل تغییر کرده است. آنچه واقعاً ارزش بررسی دارد، نه تنها این است که آیا کارمزد تراکنشها به کاهش خود ادامه خواهند داد یا خیر، بلکه این است که: وقتی بازار دیگر L1 را بر اساس «سود درون زنجیرهای» قیمتگذاری نمیکند و در عوض از «روایتهای دارایی» و «جریانهای سرمایه ساختاری» برای قیمتگذاری استفاده میکند، آیا این منطق جدید نیز به همان اندازه شکننده است؛ و وقتی این روایت محو میشود، قیمت به چه نوع حمایت بنیادی باز خواهد گشت.

بلاکچینهای سطح یک (L1 blockchains)، در مرحله توسعه مقیاسپذیری خود، دریافت مداوم و پایدار کارمزد تراکنشها را چالشبرانگیز میدانند. هر منبع درآمد اصلی که زمانی شناسایی میکردند - از کارمزد تراکنشها گرفته تا MEV - در نهایت توسط کاربرانی که از طریق روشهای مختلف آربیتراژ به آنها خدمترسانی میکنند، ذره ذره از بین خواهد رفت. این به این دلیل نیست که یک زنجیره خاص عملکرد خوبی نداشته است، بلکه به دلیل ماهیت ذاتی شبکههای باز و بدون نیاز به مجوز است: به محض اینکه پولی که L1 از کارمزدها به دست میآورد به مقیاس خاصی برسد، ذینفعان تراکنش راههای جدیدی برای فشردهسازی این درآمد یا حتی کاهش آن به صفر پیدا خواهند کرد.

بیتکوین، اتریوم و سولانا از موفقترین شبکهها در فضای کریپتو محسوب میشوند. جالب اینجاست که با وجود پردازش میلیاردها دلار جریان ارزش در هر روز، این سه تقریباً مسیر یکسانی را دنبال کردهاند: درآمد حاصل از کارمزد تراکنشها در کوتاهمدت ناگهان افزایش مییابد و توجه همه را به خود جلب میکند، اما خیلی زود توسط L2 (شبکههای لایه 2)، جریانهای سفارش خصوصی، ابزارهای مسیریابی آگاه از MEV یا گیمپلی جدید در لایه برنامه تصاحب میشود. این وضعیت بارها و بارها در هر مدل کارمزد تراکنش در صنعت کریپتو، هر چرخه نوسان MEV و هر راهحل مقیاسپذیری رخ داده است، بدون هیچ نشانهای از کند شدن.

این مقاله استدلال میکند که کاهش کارمزد تراکنشهای سطح اول، یک روند طولانیمدت و رو به رشد است. این مقاله به تشریح رویکردهای نوآورانه خاصی میپردازد که میتوانند سود را در مراحل مختلف کاهش دهند و همچنین بررسی میکند که این امر برای توکنهای L1 که هنوز «کسب درآمد پایدار از طریق کارمزد تراکنش» را در ارزشگذاری خود لحاظ میکنند، چه معنایی دارد.

بیت کوین

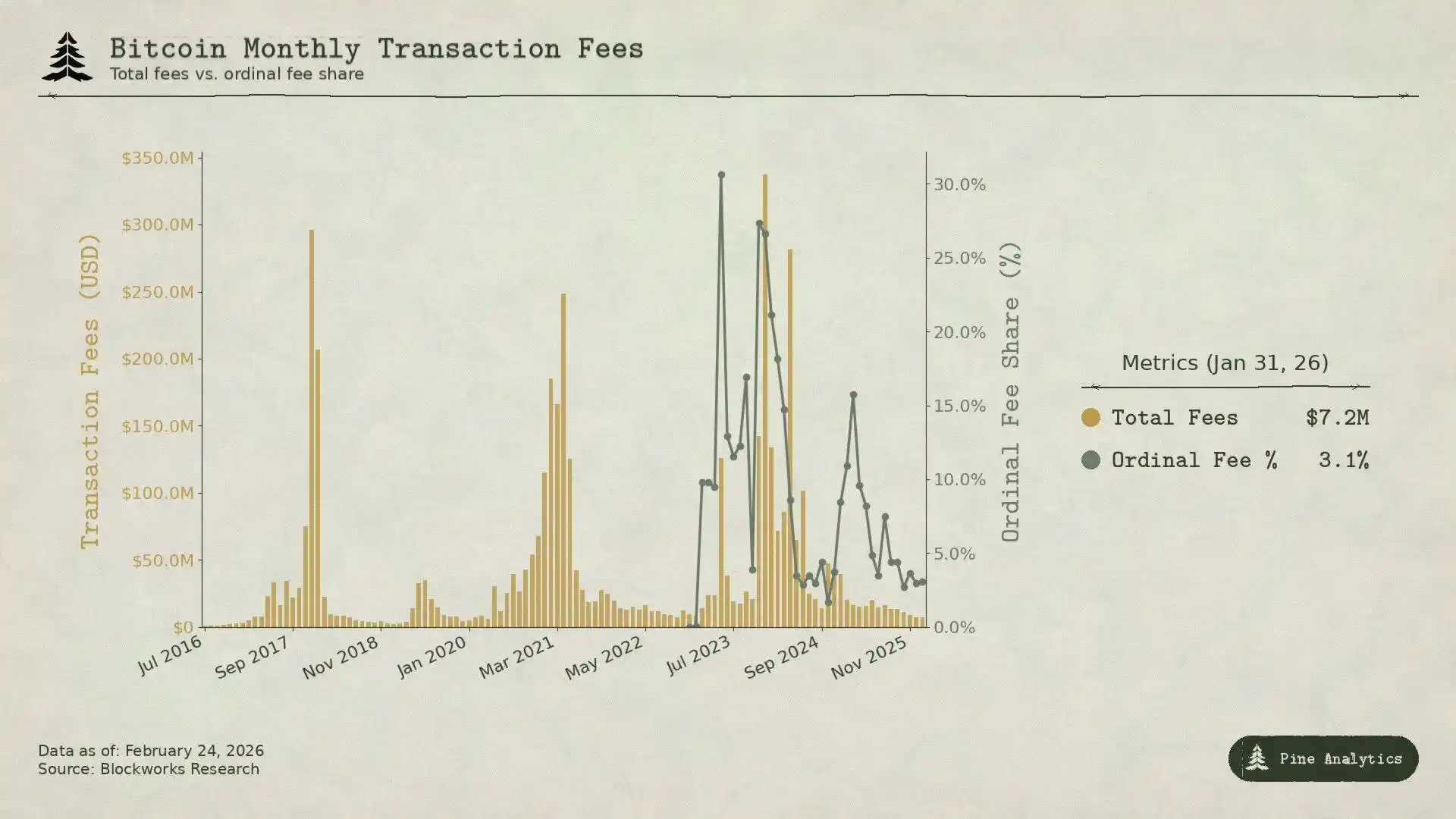

کارمزد تراکنشهای بیتکوین برای کسب درآمد، به شدت به ازدحام درون زنجیرهای در طول انتقال بیتکوین وابسته است - همه برای انجام انتقالها عجله میکنند و طبیعتاً کارمزدها را افزایش میدهند. علاوه بر این، از آنجا که بیت کوین قراردادهای هوشمند ندارد، تقریباً چیزی به نام MEV در شبکه وجود ندارد. مسئله کلیدی این است: هر زمان که قیمت بیت کوین افزایش مییابد و کارمزد تراکنشها نیز افزایش مییابد، افزایش کارمزد نسبت به فعالیت اقتصادی در آن زمان در مقایسه با چرخه قبلی بسیار ضعیفتر است.

در سال ۲۰۱۷، زمانی که قیمت بیتکوین از ۴۰۰۰ دلار به ۲۰۰۰۰ دلار افزایش یافت، میانگین کارمزد از کمتر از ۰.۴۰ دلار به بیش از ۵۰ دلار افزایش یافت. در اوج خود در ۲۲ دسامبر، کارمزدها ۷۸٪ از پاداش بلاک ماینر را تشکیل میدادند: کارمزدها به تنهایی حدود ۷۲۶۸ بیتکوین بودند، تقریباً چهار برابر یارانه بلاک. با این حال، تنها در عرض سه ماه، کارمزدها ۹۷ درصد کاهش یافت و به حالت اولیه خود بازگشتند.

بازار به سرعت واکنش نشان داد و راهحلها به سرعت پدیدار شدند. در اوایل سال ۲۰۱۸، تراکنشهای SegWit تنها ۹ درصد را تشکیل میدادند که تا اواسط سال به ۳۶ درصد رسید؛ اگرچه این تراکنشها بیش از یک سوم کل حجم را تشکیل میدادند، اما تنها ۱۶ درصد از کارمزدها را به خود اختصاص میدادند. صرافیها همچنین پردازش دستهای را آغاز کردند و صدها برداشت را در یک تراکنش واحد ادغام کردند و مقدار قابل توجهی در هزینهها صرفهجویی کردند. با ترکیب این عوامل، هزینهها در عرض شش ماه ۹۸ درصد کاهش یافت. علاوه بر این، شبکه لایتنینگ رسماً در اوایل سال ۲۰۱۸ برای حل مشکل کارمزد تراکنشهای کوچک راهاندازی شد و سایر راهکارهای Wrapped BTC درون زنجیرهای به کاربران این امکان را داد که بدون نیاز به فعالیت در زنجیره اصلی بیتکوین، دارایی بیتکوین خود را در اختیار داشته باشند.

در اوج قیمت بیت کوین در سال ۲۰۲۱، با وجود رسیدن قیمت به ۶۴۰۰۰ دلار، درآمد حاصل از کارمزد ماهانه حتی از سال ۲۰۱۷ نیز کمتر بود. در آن زمان، تراکنشهای درون زنجیرهای کمتری وجود داشت، اما حجم انتقالات دلاری ۲.۶ برابر بیشتر از سال ۲۰۱۷ بود- به عبارت ساده، انتقالات شبکهای بیشتری انجام میشد، اما کارمزدهایی که میتوانستند دریافت شوند، به آن اندازه افزایش نمییافت و حتی کاهش مییافت.

در چرخه فعلی، این روند حتی بیشتر مشهود است. با افزایش قیمت بیتکوین از ۲۵۰۰۰ دلار به بیش از ۱۰۰۰۰۰ دلار، که تقریباً ۳ برابر شده است (در متن اصلی ۴ برابر ذکر شده که کمی تعدیل شده تا محدوده قیمت واقعی را بدون تغییر هدف اصلی منعکس کند)، کارمزدهای استاندارد انتقال هرگز رشد انفجاری مشابه چرخههای قبلی را تجربه نکردهاند. تا پایان سال ۲۰۲۵، کارمزد تراکنشهای روزانه تقریباً ۳۰۰۰۰۰ دلار خواهد بود که کمتر از ۱٪ از کل درآمد ماینرها را تشکیل میدهد. در سال ۲۰۲۴، کارمزد تراکنشهای سالانه بیتکوین به ۹۲۲ میلیون دلار رسید، اما بیشتر آن مربوط به تبلیغات کوتاهمدت پیرامون اعداد Ordinals و Runes بود، نه درآمد پایدار حاصل از نقل و انتقالات سنتی بیتکوین. تا اواسط سال ۲۰۲۵، ETF های اصلی بیت کوین بیش از ۱.۲۹ میلیون بیت کوین، یعنی حدود ۶٪ از کل عرضه، را در اختیار دارند که تقاضای قابل توجهی برای بیت کوین در بازار ایجاد میکند، اما هیچ کارمزد تراکنش درون زنجیرهای ایجاد نمیکند. تعاملات درون زنجیرهای مورد نیاز برای به دست آوردن داراییهای بیتکوین تا حد زیادی مهندسی شدهاند.

اعداد ترتیبی و رونها یک بار در آوریل ۲۰۲۴ نسبت کارمزد به ماینر را به ۵۰٪ از پاداش بلاک رساندند، اما با تکامل ابزارهای مرتبط، تا اواسط ۲۰۲۵، این نسبت به زیر ۱٪ کاهش یافت. این افزایش کوتاهمدت بیشتر یادآور سودهای بادآورده MEV بود تا درآمد پایدار حاصل از ازدحام، و بیشتر ناشی از ابزارهای ناپخته پیرامون داراییهای جدید بود تا تقاضای واقعی برای تسویه حساب با بیتکوین.

این الگو در واقع کاملاً واضح است: هر زمان که بیت کوین از کارمزدها به اندازه کافی درآمد قابل مشاهده کسب کند، جایگزینهای ارزانتری در اکوسیستم ظاهر میشوند. L1 فقط میتواند از هر مورد استفاده، یک اوج کارمزد کوتاهمدت کسب کند و سود بعدی به طور مداوم توسط نوآوری کاهش مییابد.

اتریوم

داستان کارمزد اتریوم حتی دراماتیکتر است. این زنجیره واقعاً ارزش عظیمی را به خود اختصاص داده بود، اما اکنون شاهد برچیده شدن سیستماتیک آن هستیم.

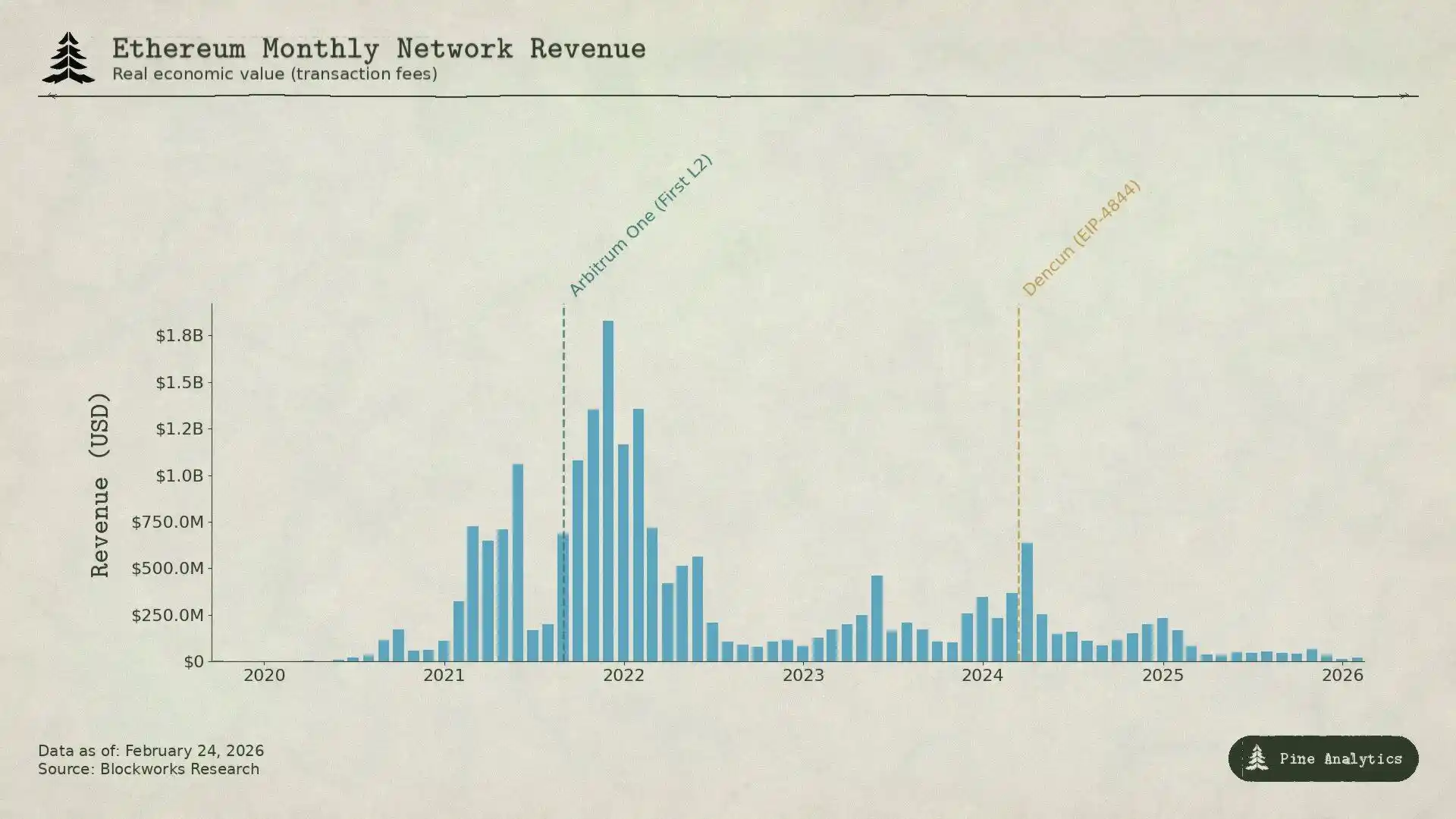

در اواسط سال ۲۰۲۰، «تابستان دیفای» اتریوم را به عنوان مرکز سیستم مالی جدید قرار داد. حجم معاملات ماهانه یونیسواپ از ۱۶۹ میلیون دلار در ماه آوریل به ۱۵ میلیارد دلار در ماه سپتامبر افزایش یافت. ارزش کل داراییها (TVL) تا پایان سال از کمتر از ۱ میلیارد دلار به ۱۵۰ میلیارد دلار افزایش یافت. در سپتامبر ۲۰۲۰، ماینرهای اتریوم به رکورد ۱۶۶ میلیون دلار درآمد از کارمزد رسیدند که شش برابر بیشتر از ماینرهای بیتکوین است. این همچنین اولین باری بود که یک پلتفرم قرارداد هوشمند، درآمد پایدار و قابل توجهی از فعالیت اقتصادی واقعی کسب میکرد.

در سال ۲۰۲۱، NFTها بر روی DeFi قرار گرفتند. میانگین کارمزد تراکنشها به ۵۳ دلار رسید. درآمد حاصل از کارمزدهای فصلی از ۲۳۱ میلیون دلار در سهماهه چهارم ۲۰۲۰ به ۴.۳ میلیارد دلار در سهماهه چهارم ۲۰۲۱ افزایش یافت که نشاندهنده رشدی ۱۷۷۷ درصدی است. EIP-1559 که در آگوست 2021 اجرا شد، مکانیزم سوزاندن کارمزد پایه را معرفی کرد و برخی از کارمزدها را به طور دائم از گردش مالی حذف کرد. در آن زمان، به نظر میرسید اتریوم واقعاً به مشکل اصلی عدم کسب درآمد از L1 پرداخته است.

با این حال، این کارمزدها اساساً «کارمزد ازدحام» هستند: کاربران 20 تا 50 دلار کارمزد تراکنش پرداخت میکنند، نه به این دلیل که خود تراکنش آنقدر ارزش دارد، بلکه به این دلیل که همه سعی میکنند از زنجیره استفاده کنند و از ظرفیت پردازش اتریوم که تقریباً 15 تراکنش در ثانیه (15 TPS) است، فراتر میروند. این محدودیت ذاتی، فضای کافی برای جایگزینهای ارزانتر را نیز فراهم کرده است.

سایر L1ها مانند Solana، Avalanche و BNB Chain میتوانند خدمات تراکنش را تنها با چند سنت ارائه دهند؛ L2 Rollups اتریوم، مانند Arbitrum و Optimism، حجم خوبی از تجارت را به خود اختصاص دادهاند - آنها تراکنشها را در شبکههای خود پردازش میکنند، سپس تراکنشهای فشرده شده را برای تسویه سریع و ارزان به شبکه اصلی اتریوم برمیگردانند.

متعاقباً، اتریوم دچار «خود-ضعف» شد. ارتقاء Dencun در ۱۳ مارس ۲۰۲۴، تراکنشهای Blob (EIP-4844) را معرفی کرد و مسیر انتشار داده ارزانتری را برای لایه ۲ فراهم نمود. پیش از این، L2 از calldata استفاده میکرد که هزینهای حدود ۱۰۰۰ دلار برای هر مگابایت داشت. پس از ارتقا، کارمزد تراکنشهای تکی آربیتروم از ۰.۳۷ دلار به ۰.۰۱۲ دلار و کارمزد آپتیمیسم از ۰.۳۲ دلار به ۰.۰۰۹ دلار کاهش یافت. کارمزد متوسط در Blob تقریباً به صفر رسید. اتریوم در ابتدا امیدوار بود که با این کار کاربران را حفظ کند، اما به طور غیرمنتظرهای آخرین منبع درآمد قابل توجه خود از طریق کارمزد را تضعیف کرد.

نگاه کردن به دادهها، آن را شهودیتر میکند. در سال ۲۰۲۴، L2 277 میلیون دلار درآمد ایجاد کرد اما تنها حدود ۱۱۳ میلیون دلار به اتریوم پرداخت کرد. تا سال ۲۰۲۵، درآمد L2 به ۱۲۹ میلیون دلار کاهش یافت و تنها حدود ۱۰ میلیون دلار از آن به اتریوم برگشت داده شد که کمتر از ۱۰ درصد از درآمد L2 است و نسبت به سال گذشته بیش از ۹۰ درصد کاهش یافته است. درآمد ماهانه کارمزد L1 که زمانی بیش از ۱۰۰ میلیون دلار بود، در سهماهه چهارم سال ۲۰۲۵ به کمتر از ۱۵ میلیون دلار کاهش یافته بود. این زنجیره که در یک فصل ۴.۳ میلیارد دلار درآمد داشت، تنها چهار سال بعد شاهد کاهش ۹۵ درصدی درآمد خود بود.

درآمد بیتکوین به دلیل اینکه مردم میتوانستند بیتکوین را خارج از زنجیره دریافت کنند، کاهش یافت؛ درآمد اتریوم در دو موج کاهش یافت:

موج اول، شبکههای جایگزین دیگر بودندکه کاربرانی را جذب میکردند که نمیخواستند هزینههای بالای ازدحام را متحمل شوند؛

موج دوم، طرح مقیاسپذیری خود اتریوم بود که هزینه انتقال داده در لایه دوم (L2) را تقریباً به صفر رساند و خود اتریوم دیگر نمیتوانست از طریق تسویه حسابها درآمد کسب کند. صرف نظر از نوع آن، L1 یا ابزارهایی را که درآمدش را از بین میبردند، ساخته یا اجازه ظهور آنها را داده است.

سولانا

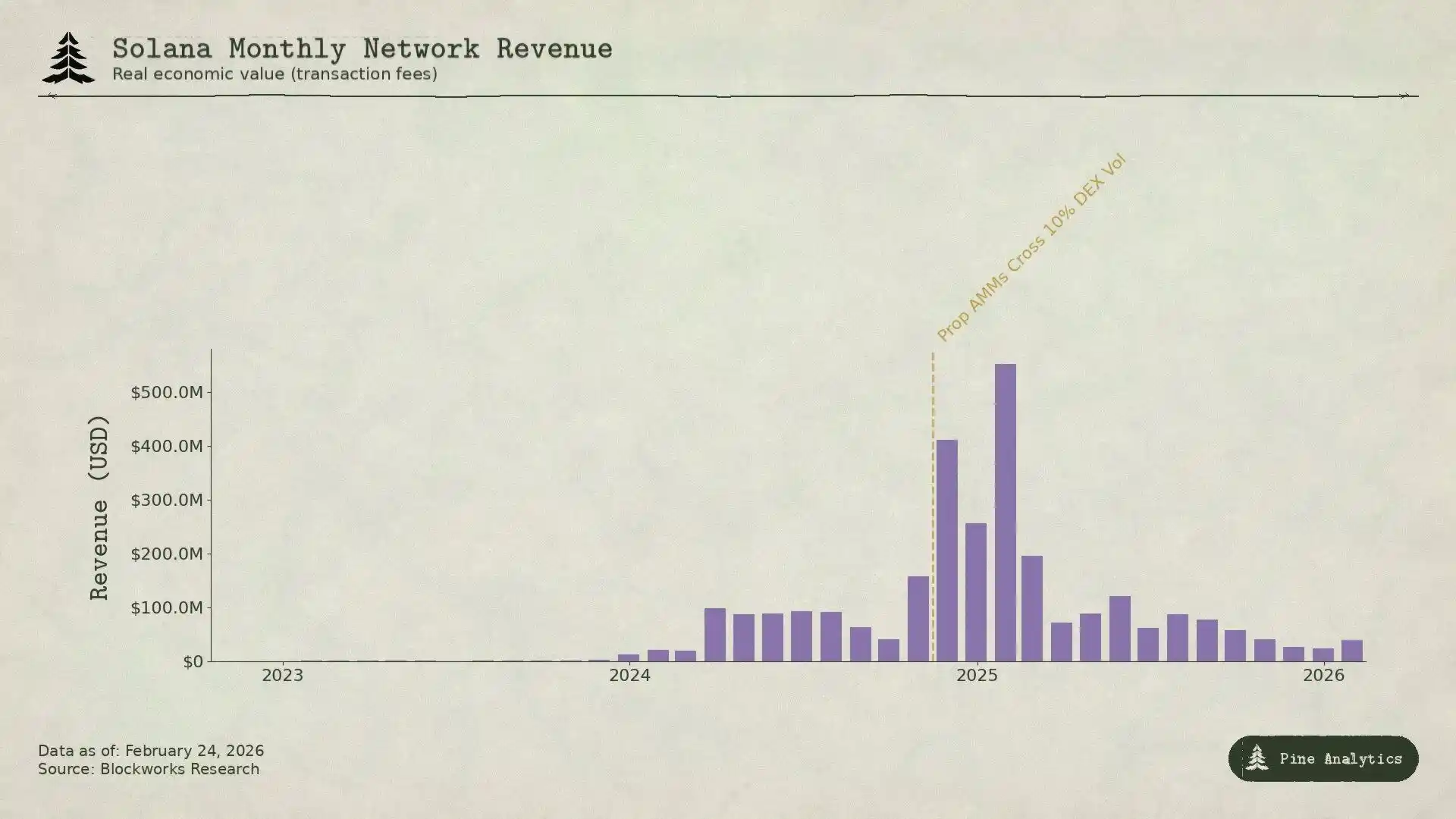

منطق پشت درآمدزایی سولانا کاملاً با بیتکوین و اتریوم متفاوت است- این شبکه به ندرت برای کسب کارمزد به ازدحام متکی است. کارمزد پایه برای هر امضا 0.000005 SOL ثابت است، آنقدر ارزان که تقریباً میتوان آن را نادیده گرفت. حدود ۹۵٪ از درآمد کارمزد از کارمزدهای اولویتدار و انعامهای MEV که از طریق موتور بلاک جیتو پرداخت میشوند، حاصل میشود. در سه ماهه اول سال ۲۰۲۵، ارزش اقتصادی واقعی (REV) سولانا به ۸۱۶ میلیون دلار رسید که ۵۵ درصد آن از انعامهای MEV حاصل شد. در سال ۲۰۲۴، اعتبارسنجها میتوانند حدود ۱.۲ میلیارد دلار درآمد کسب کنند، در حالی که هزینههای عملیاتی تنها حدود ۷۰ میلیون دلار خواهد بود و حاشیه سود قابل توجهی به جا خواهد گذاشت.

عامل اصلی افزایش شدید کارمزد سولانا، معاملات میمکوین بود. Pump.fun که در ژانویه ۲۰۲۴ راهاندازی شد، در کمتر از ۱۸ ماه بیش از ۶ میلیارد دلار درآمد از طریق پروتکل ایجاد کرد و انتشار میمکوین در دوران اوج خود به ۹۹ درصد رسید. حجم معاملات روزانه DEX زمانی به ۳۸۰ میلیارد دلار میرسید. در ژانویه ۲۰۲۵، عرضه توکن TRUMP باعث شد کارمزدهای اولویت یک روزه به ۱۲۲۰۰۰ SOL افزایش یابد و مبلغ انعام MEV به ۹۸۱۲۰ SOL برسد. در سال ۲۰۲۴، ۱٪ برتر معاملهگران میمکوین، ۱.۳۵۸ میلیارد دلار کارمزد پرداخت کردند که تقریباً ۸۰٪ از کل کارمزدهای میمکوین را تشکیل میدهد و عمدتاً توسط MEV هدایت میشود.

امروزه، دو نوع نوآوری این جریان درآمد را محدود میکند.

اولین مورد، AMM های اختصاصی هستند. پروتکلهایی مانند HumidiFi، SolFi، Tessera، ZeroFi، GoonFi و غیره، از خزانههای خصوصی که توسط بازارسازان حرفهای مدیریت میشوند، استفاده میکنند و قیمتهای داخلی را که چندین بار در ثانیه بهروزرسانی میشوند، ارائه میدهند. از آنجایی که نقدینگی به صورت عمومی در معرض دید عموم قرار نمیگیرد، رباتهای MEV نمیتوانند معاملات پیشدستانه انجام دهند. نکته مهم این است که AMM های اختصاصی، سفارشات را از طریق تجمیعکنندههایی مانند Jupiter هدایت میکنند و به جای اینکه خود را به صورت منفعل در معرض هر شرکتکنندهای که مایل به پرداخت رشوه MEV است قرار دهند، به طور فعال طرفهای مقابل را انتخاب میکنند. با خصوصی نگه داشتن قیمتها و بهروزرسانی مداوم آنها، مشکل «قیمتهای قدیمی» که منبع اصلی درآمد قابل توجه سولانا از خودروهای برقی متوسط (MEV) است، از بین میرود. HumidiFi در پنج ماه اول پس از راهاندازی، نزدیک به یک تریلیون دلار تراکنش پردازش کرد. امروزه، AMM های اختصاصی بیش از 50 درصد از حجم معاملات Solana DEX را تشکیل میدهند، که در جفت ارزهای با نقدینگی بالا مانند SOL/USDC حتی بیشتر هم میشود.

دومی Hyperliquid است که مستقیماً سودآورترین فعالیت معاملات لحظهای را از Solana منتقل میکند. با بهرهگیری از فناوری داخلی HyperCore، این شرکت یک راهکار پلسازی بومی توسعه داد که امکان واریز و برداشت توکنهای Solana به Hyperliquid و معامله آنها در دفتر سفارشات لحظهای را فراهم میکند. وقتی Pump.fun توکن PUMP را در جولای ۲۰۲۵ معرفی کرد، کشف قیمت در Hyperliquid و نه DEX سولانا رخ داد که توسط پل بین زنجیرهای HyperCore تسهیل میشد. پیش از این، هایپرلیکوئید این مدل را با خود SOL و توکنهایی مانند FARTCOIN آزمایش کرده بود - در طول مرحله حداکثر تأثیر قیمت، نوسانات و سودآوری MEV در قیمتگذاری اولیه توکن، آنها شروع به کنار گذاشتن Solana کرده بودند.

این دو مکانیسم بازی برای کسب درآمد، درآمد سولانا را از هر دو جهت کاهش میدهند: بازار خودکار اختصاصی، تراکنشهای MEV باقیمانده در Solana را کاهش میدهد، در حالی که Hyperliquid سودآورترین معاملات لحظهای MEV را به خارج از زنجیره منتقل میکند. تا سهماهه دوم سال ۲۰۲۵، REV سولانا در مقایسه با سهماهه قبل ۵۴ درصد کاهش یافت و تنها ۲۷۲ میلیون دلار باقی ماند؛ کارمزدهای روزانه MEV نسبت به اوج ژانویه بیش از ۹۰ درصد کاهش یافت و اکنون به کمتر از ۱۰۰۰۰ SOL در روز رسیده است.

در واقع، الگو مشابه دو زنجیره اول است، فقط روش کسب درآمد متفاوت است:

کارمزدهای سولانا اساساً پول کوتاهمدتی است که از طریق MEV به دست میآید، زمانی که گیمپلی جدید تراکنشها برای اولین بار پدیدار شد و اوضاع هنوز نسبتاً آشفته بود. به محض اینکه بازارساز خودکار اختصاصی، کارایی تراکنشها را بهینه کرد و هایپرلیکوئید سفارشهای با ارزش بالا را جذب کرد، این سود به سرعت کاهش یافت. در حالی که L1 میتواند در طول آشفتگی بازار سود قابل توجهی کسب کند، بازار به سرعت راههای جدیدی برای جلوگیری از ادامه نامحدود این سود کوتاهمدت پیدا خواهد کرد.

تأثیر بر قیمت توکنها

الگویی که سه زنجیرهی ذکر شده در بالا نشان میدهند، صرفاً توصیفی گذشتهنگر نیست؛ بلکه تا حدی، دوراندیشی نیز در آن دیده میشود. هر مکانیسم کارمزد L1 مسیر یکسانی را دنبال میکند: تقاضای جدید، اوج درآمد را به همراه دارد، اوج، نوآوری را جذب میکند، نوآوری سود را فشرده میکند و وقتی این فشردهسازی رخ میدهد، معکوس کردن آن چالشبرانگیز است. با پیروی از این خط فکری، میتوانیم قضاوت تقریبی در مورد آینده این چهار توکن داشته باشیم.

· اتریوم: «سقوط» پایدار هزینهها

کارمزدهای اتریوم هنوز به کف مشخصی نرسیدهاند. در سال ۲۰۲۴، L2 مبلغ ۱۱۳ میلیون دلار به شبکه اصلی اتریوم کمک کرد؛ تا سال ۲۰۲۵، این مبلغ به حدود ۱۰ میلیون دلار کاهش یافت که کاهشی بیش از ۹۰ درصد را نشان میدهد. با هر لایه دوم جدید، تقاضا برای فضای بلاک شبکه اصلی اتریوم کاهش مییابد و برنامههای مقیاسپذیری خود اتریوم همچنان به کاهش هزینه انتقال دادهها ادامه میدهند. EIP-4844 یک تغییر قیمت یکباره نیست، بلکه یک تغییر ساختاری است - اتریوم به طور فعال فعالیتها را از بازار کارمزد خود به سمت ابزارهای زیرساختی خارج از آن منحرف میکند.

در حال حاضر، درآمد ماهانه کارمزد L1 به زیر ۱۵ میلیون دلار کاهش یافته است و نیروهایی که این کاهش را هدایت میکنند، همچنان در حال تقویت هستند. اگر اتریوم نتواند منابع تقاضای بومی L1 کاملاً جدیدی ایجاد کند، قیمت توکن همچنان منعکس کننده این روند فشرده سازی خواهد بود. اتریوم (ETH) به جای اینکه مانند گذشته یک پلتفرم قرارداد هوشمند با رشد بالا باشد، به طور فزایندهای به یک دارایی زیرساختی با بازده پایین شباهت پیدا میکند.

· سولانا: نوآوری در اوج فعالیت، قیمتگذاری نه لزوماً

تقریباً مطمئن است که سولانا در چرخه بعدی، اوج جدیدی در فعالیتهای درون زنجیرهای ایجاد خواهد کرد - اکوسیستم آن به اندازه کافی عمیق است، توسعهدهندگان زیادی دارد و زیرساخت آن به اندازه کافی بالغ است. با این حال، ممکن است درآمد حاصل از کارمزد به طور متناسب افزایش نیابد. تب و تاب سکههای میم از اواخر سال ۲۰۲۴ تا اوایل ۲۰۲۵، معادل سولانا برای «لحظه سگویت» بیتکوین بود: اوج گرفتن کارمزدها به دلیل تقاضای جدید و به دنبال آن کاهش سریع کارمزدها به دلیل نوآوری.

در حال حاضر، AMM های اختصاصی بیش از ۵۰٪ از حجم معاملات DEX را پردازش کردهاند که به طور قابل توجهی MEV را کاهش میدهد. فناوری HyperCore شرکت Hyperliquid حتی سودآورترین مراحل قیمتگذاری را به خارج از زنجیره منتقل میکند. حتی اگر فعالیت درون زنجیرهای ۲ تا ۳ برابر بیشتر از ژانویه ۲۰۲۵ باشد، سیستم کارمزد آن به نقطهای رسیده است که تبدیل این فعالیت به درآمد اعتبارسنج مربوطه بسیار چالش برانگیز است. با وجود کاهش بیش از ۹۰ درصدی میانگین کارمزدهای روزانه MEV از اوج خود، فعالیت درون زنجیرهای همچنان قوی است. بدون درآمد کافی از کارمزدها برای پشتیبانی از ارزشگذاری آن، حتی اگر پذیرش سولانا به رکوردهای جدیدی برسد، احتمال شکستن رکورد تاریخی SOL در چرخه بعدی بسیار کم است.

· بیشمایع: رونق و تراکم فرانتاند و بکاند

نقدینگی بیش از حد (Hyperliquid) قابل توجهترین مورد است ، زیرا مرحله بعدی این چرخه «کاهش درآمد» را نشان میدهدو بازار هنوز متوجه نشده است که بخش دوم این چرخه چگونه پیش خواهد رفت.

هایپرلیکوئید اکنون صرافی غیرمتمرکز پیشرو برای معاملات سنتی داراییهای مالی با قراردادهای دائمی (perps) است. در طول اوج نوسانات اخیر نقره، بازاری که توسط HIP-3 مستقر شده بود، حدود ۲٪ از حجم معاملات جهانی نقره را به خود اختصاص داد، به طوری که اسپرد نقطه میانی برای معاملات در مقیاس خرده فروشی حتی از COMEX نیز بهتر عمل کرد. در برخی مواقع، ابزارهای مالی سنتی حدود 30 درصد از حجم معاملات پلتفرم را تشکیل میدادند و حجم معاملات اسمی روزانه آنها از 5 میلیارد دلار فراتر میرفت. درآمد این پلتفرم در سال ۲۰۲۵ حدود ۶۰۰ میلیون دلار بود که ۹۷٪ آن برای بازخرید و سوزاندن توکنهای HYPE استفاده شد.

ما انتظار داریم که هایپرلیکوئید (Hyperliquid) همچنان بر معاملات قراردادهای دائمی داراییهای TradFi تسلط داشته باشد. محصولات آن مزایایی دارند: کالاها و سهام میتوانند به صورت ۲۴ ساعته و ۷ روز هفته، حتی زمانی که بازارهای سنتی تعطیل هستند، معامله شوند؛ از طریق پیشنهاد HIP-3، بازارهای معاملاتی جدید میتوانند بدون نیاز به تأیید اضافه شوند؛ برای داراییهایی که نیاز به ۱۸٪ مارجین اولیه در CME دارند، میتواند تا ۲۰ برابر اهرم ارائه دهد. در بازار صعودی بعدی، اگر حجم معاملات و کارمزدها همچنان افزایش یابد، توکن HYPE ممکن است مانند Solana که از نقطه پایین بازار نزولی برگشت، دوباره قیمتگذاری شود. اگر حجم معاملات داراییهای مالی سنتی به افزایش خود ادامه دهد، HYPE احتمالاً مسیر مشابهی را دنبال خواهد کرد. سرمایهگذاران احتمالاً از یک فصل با درآمد بالا برای پیشبینی این که در آینده نیز به همین میزان درآمد ادامه خواهد داد، استفاده میکنند.

با این حال، مدل کارمزد هایپرلیکوئید (Hyperliquid) بذر فشردهای کاشته است. این پلتفرم کارمزد اسمی ۴.۵ واحد پایه را از سازنده دریافت میکند و بر اساس حجم معاملات و میزان سهام، تا ۴۰٪ تخفیف ارائه میدهد. این کاملاً در تضاد با منطق قیمتگذاری سنتی مشتقات مالی است. در بورس کالای شیکاگو (CME)، کارمزد مبادله برای یک قرارداد E-mini S&P 500 حدود ۱.۳۳ دلار برای هر طرف است که ربطی به ارزش اسمی بالای ۲۷۵۰۰۰ دلار، معادل کمتر از ۰.۰۰۱ واحد پایه، ندارد. برای یک موقعیت اسمی 10 میلیون دلاری: کارمزد CME حدود ۲.۵۰ دلار است، در حالی که Hyperliquid 4500 دلار دریافت میکند، که تقریباً ۱۸۰۰ برابر اختلاف دارد.

این اختلاف قیمت به این دلیل وجود دارد که پایگاه کاربری فعلی هایپرلیکوئید عمدتاً خردهفروش و بومی کریپتو است. با این حال، محصولات دائمی TradFi انتظارات TradFi را به همراه خواهد داشت. با افزایش حجم معاملات و ورود سرمایهگذاران نهادی، فشار برای نزدیک شدن به یک مدل اقتصادی شبیه به CME به طور قابل توجهی افزایش خواهد یافت. ساختار کارمزد خود هایپرلیکوئید، جهتگیری را آشکار کرده است: حالت رشد HIP-3 کارمزد سازندگان را برای بازارهای جدید بیش از ۹۰ درصد کاهش میدهد، که احتمالاً به ۰.۰۰۴۵ درصد میرسد؛ معاملهگران برتر حتی ممکن است به زیر ۰.۰۰۱۵ درصد برسند. این پروتکل به طور فعال در حال فشردهسازی کارمزد است. صرافیهای غیرمتمرکز دائمی رقابتی و همچنین صرافیهای سنتی که در آینده محصولات درون زنجیرهای ارائه میدهند، این فرآیند را تسریع خواهند کرد.

در نهایت، تنها دو نتیجه وجود دارد: یا هایپرلیکوئید به دلیل کارمزدهای بالا، حجم معاملات خود را از دست میدهد، یا ساختار کارمزد خود را با یک مدل کارمزد ثابت مشابه CME تنظیم میکند. در هر صورت، دستیابی به درآمد بالای بلندمدت که سرمایهگذاران در حال حاضر پیشبینی میکنند، چالشبرانگیز خواهد بود و قیمت توکن HYPE نیز ممکن است کاهش سریعی را تجربه کند.

· بیت کوین: قیمت باید قبل از کارمزدها افزایش یابد

در میان این چهار دارایی، بیت کوین منحصر به فردترین است، زیرا کارمزد و قیمت توکن آن رابطه منطقی معکوسی دارند. برای اتریوم، سولانا و هایپرلیکوئید، منطق این است: کارمزدها درآمد ایجاد میکنند، درآمد از ارزشگذاری پشتیبانی میکند، کارمزدها فشرده میشوند و قیمت توکنها کاهش مییابد. اما بیت کوین متفاوت است؛ منطق آن برعکس است. ماینرها برای زنده ماندن از هر نصف شدن پاداش بلاک، باید به افزایش مداوم قیمت کوین متکی باشند، زیرا ثابت شده است که درآمد حاصل از کارمزد برای جبران کاهش یارانه بلاک کافی نیست.

هاوینگ ۲۰۲۴، پاداش بلاک را از ۶.۲۵ بیت کوین به ۳.۱۲۵ بیت کوین کاهش میدهد و میزان انتشار روزانه از ۹۰۰ بیت کوین به ۴۵۰ بیت کوین کاهش مییابد. تا پایان سال ۲۰۲۵، کارمزد تراکنشهای روزانه حدود ۳۰۰۰۰۰ دلار خواهد بود که کمتر از ۱٪ از درآمد ماینرها را تشکیل میدهد. اگرچه درآمد کارمزد کل سال بیت کوین در سال ۲۰۲۴ به ۹۲۲ میلیون دلار رسید، اما بیشتر آن از اوجهای مربوط به فاز اعداد Ordinals و Runes حاصل شد، نه از تقاضای پایدار کارمزد طبیعی. سهم کارمزد فعلی تقریباً ناچیز است و درآمد ماینرها تقریباً به طور کامل به یارانههای بلاک متکی است که هر چهار سال یکبار، بر اساس قیمت بیتکوین، نصف میشود. تنها راهی که ماینرها میتوانند در طول چرخه هاوینگ سودآور باقی بمانند این است که قیمت بیتکوین در یک بازه زمانی مشابه تقریباً دو برابر شود تا کاهش ۵۰ درصدی درآمد حاصل از بیتکوین را جبران کند.

در طول تاریخ، این شرط محقق شده است. با این حال، این پایه بسیار شکننده است. بودجه امنیتی این زنجیره از طریق استفاده تأمین نمیشود، بلکه از طریق افزایش مداوم قیمت دارایی تأمین میشود. در رویداد نصف شدن پاداش استخراج، اگر قیمت کوین افزایش نیابد، استخراج دیگر سودآور نخواهد بود، نرخ هش کاهش مییابد، امنیت شبکه تحت تأثیر قرار میگیرد و حتی ممکن است در یک چرخه معیوب «افت قیمت → افت نرخ هش → کاهش امنیت → افت بیشتر قیمت» قرار گیرد.

این امر همچنین «پایداری» بیتکوین را شکنندهتر از آن چیزی میکند که به نظر میرسد. قیمت این کوین میتواند امنیت شبکه را تقریباً بدون هیچ کارمزد تراکنشی پشتیبانی کند، مکانیزمی که سایر زنجیرهها به سختی میتوانند آن را تکرار کنند، زیرا بیتکوین در درجه اول یک ارز دارایی است، نه یک پلتفرم قرارداد هوشمند.

مردم بیتکوین را میخرند تا آن را نگه دارند، نه اینکه از فضای بلاک آن استفاده کنند. این به بیت کوین مزیتی میدهد که سایر زنجیرهها ندارند: تکیه بر تقاضای همه برای این ارز برای افزایش قیمت، حتی با وجود کارمزد تراکنش بسیار پایین، همچنان میتواند امنیت شبکه را حفظ کند.

با این حال، این همچنین بدان معنی است که امنیت بلندمدت بیتکوین کاملاً به یک فرض متکی است - اینکه قیمت این سکه همیشه افزایش خواهد یافت، تضمینی که هیچ کس نمیتواند ارائه دهد. اینکه آیا این زنجیره میتواند به عنوان یک لایه تسویه حساب امن به فعالیت خود ادامه دهد یا خیر، به این بستگی ندارد که آیا میتواند برنامههایی را توسعه دهد که کارمزد تراکنش دریافت کنند یا خیر، بلکه به این بستگی دارد که آیا میتواند به طور مداوم روایت و محیط بازار را حفظ کند که همه را به خرید بیت کوین ترغیب کند یا خیر. تاکنون، این مدل به طور عادی کار کرده است، اما وقتی یارانه بلاک از ۳.۱۲۵ بیت کوین به ۱.۵۶۲۵ بیت کوین، ۰.۷۸۱۲۵ بیت کوین و در آینده، سه تا چهار هاوینگ دیگر کاهش یابد، اینکه آیا میتواند این شکاف را از طریق افزایش قیمت پر کند، مهمترین و مهمترین ناشناخته در فضای کریپتو خواهد بود.

ممکن است شما نیز علاقهمند باشید

Morning Report | Coinbase Ventures makes its first investment in ENA; SpaceX plans to set the IPO price at $135 per share

متن کامل و تحلیل سخنرانی مدیرعامل SanDisk در چهل و دومین کنفرانس سالانه تصمیمگیری استراتژیک برنشتاین

پیشبینی قیمت بیتکوین در سال ۲۰۳۰: پیشبینی ۷۱۰ هزار دلاری Ark Invest

قیمت لحظهای SOL: قیمت زنده، نمودارها و دادههای بازار Solana

ETF بیتکوین چیست: بررسی تفاوتهای اسپات و فیوچرز

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

والاستریت ژورنال: Hyperliquid در حال تبدیل شدن به «فروشگاه رفاه» ارزهای دیجیتال در والاستریت است

سهام توکنیزه شده ایالات متحده «قاتل نقدینگی» بازار کریپتو نیستند

TradFi چیست و چرا در سال ۲۰۲۶ همه درباره آن صحبت میکنند؟

گزارش صبحگاهی | Strategy هفته گذشته ۳۲ BTC و بیش از ۸۰۰ هزار سهم MSTR فروخت؛ Binance رسماً پورتال معاملاتی سهام ایالات متحده خود را معرفی کرد؛ Polymarket به همکاری انحصاری با OneFootball دست یافت

ژو هانگ: ارزش واقعی SpaceX چقدر است؟

بوتکمپ معاملاتی WEEXPERIENCE در لهستان: چگونه WEEX و FireCrew معاملهگری ارزهای دیجیتال را برای همه در دسترس قرار میدهند

سلطنت پاریس: چگونه PSG رویای آرسنال را در فینال تاریخی و هیجانانگیز لیگ قهرمانان اروپا در هم کوبید

TaiJi با جذب سرمایه از Castrum Capital، Becker Ventures و Coinvestor Ventures، موفق به تکمیل دور تأمین مالی استراتژیک ۳.۵ میلیون دلاری شد

بیتکوین در محدوده ۷۳ هزار دلار گیر کرده است؟ معاملهگران چگونه در بازار خنثی ماه ژوئن به سود میرسند

ETF بیتکوین چیست؟ راهنمای ساده برای سال ۲۰۲۶

راهنمای گامبهگام استیک کردن Solana در سال ۲۰۲۶