بینش کلان: «مه جنگ» پاول و «بازیهای گرسنگی» مالی

عنوان مقاله اصلی: "Driving in Fog" and the Financial Hunger Games

نویسنده مقاله اصلی: arndxt، تحلیلگر ارز دیجیتال

ترجمه مقاله اصلی: Doraemon, Odaily Planet Daily

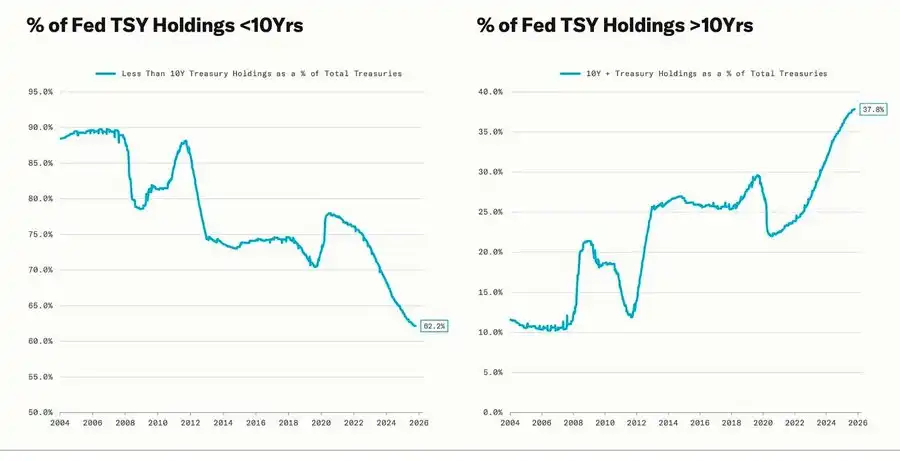

یک عقبنشینی قابل توجه با چرخه تسهیل کمی (QE) همزمان است—زمانی که فدرال رزرو عمداً تاریخ سررسید داراییهای تحت تملک خود را تمدید میکند تا بازدههای بلندمدت را کاهش دهد (این عملیات به عنوان "Operation Twist" و QE2/QE3 شناخته میشود).

استعاره پاول از «رانندگی در مه» دیگر فقط به خود فدرال رزرو محدود نمیشود، بلکه به بازتابی از اقتصاد جهانی امروز تبدیل شده است. چه سیاستگذاران، چه شرکتها و چه سرمایهگذاران، همگی در محیطی با فقدان دید شفاف، تنها با تکیه بر بازتاب نقدینگی و مکانیسمهای تشویقی کوتاهمدت، در حال حرکت به جلو هستند.

رژیم سیاستگذاری جدید دارای سه ویژگی است: دید محدود، اعتماد شکننده و تحریف ناشی از نقدینگی.

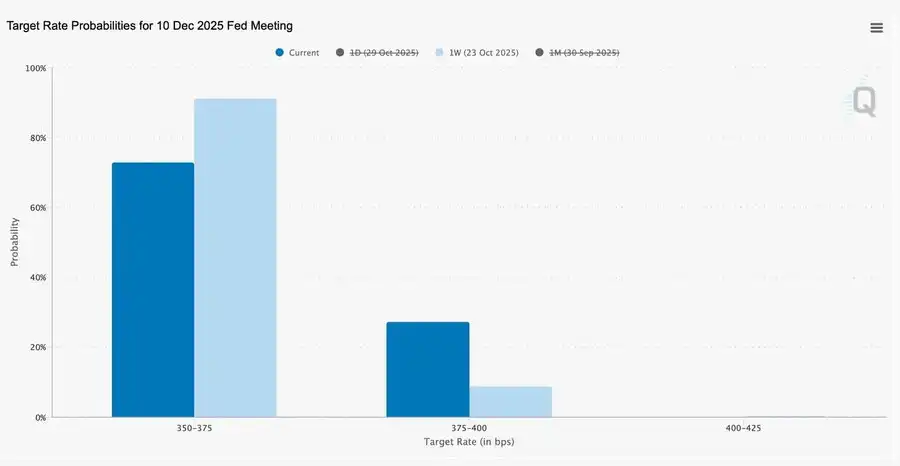

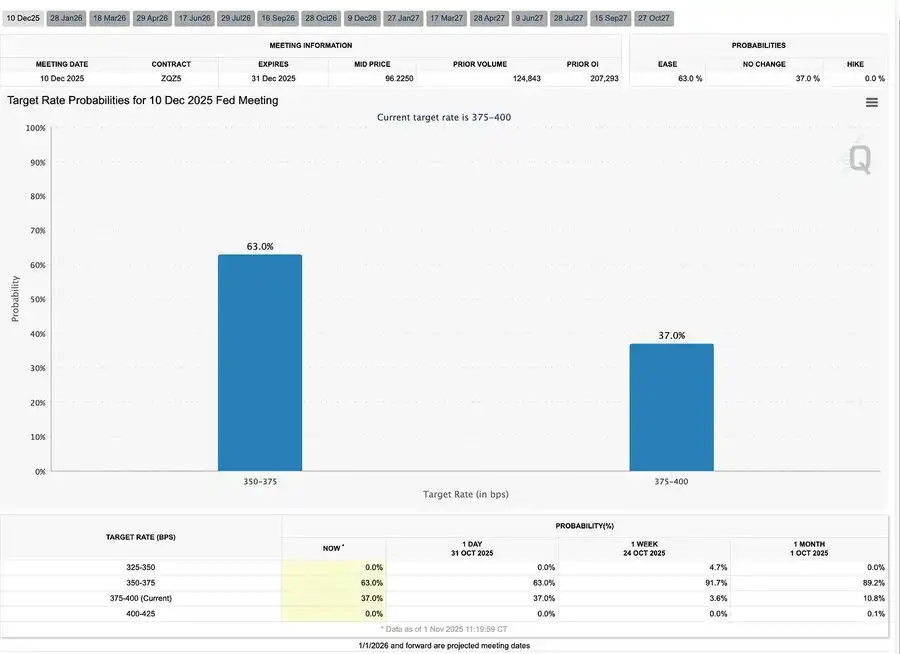

«کاهش نرخ بهره تهاجمی» فدرال رزرو

این کاهش نرخ بهره ۲۵ واحدی به سبک «مدیریت ریسک»، محدوده نرخ را به ۳.۷۵٪–۴.۰۰٪ رساند که بیشتر شبیه به یک «ذخیره گزینهها» است تا یک تسهیل.

با توجه به وجود دو دیدگاه کاملاً متضاد، پاول سیگنال واضحی به بازار فرستاد: «آهسته حرکت کنید—دید از بین رفته است.»

به دلیل خاموشی دادهها ناشی از تعطیلی دولت، فدرال رزرو تقریباً «کورکورانه پرواز» میکرد. اشاره پاول به معاملهگران بسیار واضح بود: اینکه آیا نرخ بهره در دسامبر اعلام میشود یا خیر، هنوز نامشخص است. انتظارات برای کاهش نرخ بهره به سرعت عقبنشینی میکنند، منحنی نرخ کوتاهمدت در حال صاف شدن است و بازار در حال هضم تغییر از احتیاط «دادهمحور» به «فقدان داده» است.

۲۰۲۵: «بازیهای گرسنگی» نقدینگی

اقدامات مداخلهای مکرر بانک مرکزی، رفتار سوداگرانه را نهادینه کرده است. اکنون، آنچه عملکرد دارایی را تعیین میکند بهرهوری نیست، بلکه خود نقدینگی است—این ساختار منجر به گسترش مداوم ارزشگذاری شده است در حالی که اعتبار در اقتصاد واقعی تضعیف میشود.

بحث بیشتر به نگاهی هوشیارانه به سیستم مالی فعلی گسترش مییابد: تمرکز غیرفعال، بازتاب الگوریتمی، جنون گزینههای خردهفروشی—

· سرمایه غیرفعال و استراتژیهای کمی بر نقدینگی تسلط دارند، با نوساناتی که توسط موقعیتها تعیین میشود نه اصول بنیادی.

· جنون خرید گزینههای خرید خردهفروشی و فشار گاما در «بخش میم کوین» باعث ایجاد حرکت قیمت مصنوعی میشود، در حالی که وجوه نهادی به سمت رهبران بازار که به طور فزایندهای محدود میشوند، هجوم میآورند.

· میزبان این پدیده را «بازیهای گرسنگی مالی» مینامد—سیستمی که توسط نابرابری ساختاری و بازتاب سیاست شکل گرفته است و سرمایهگذاران کوچک را به سمت بقای سوداگرانه سوق میدهد.

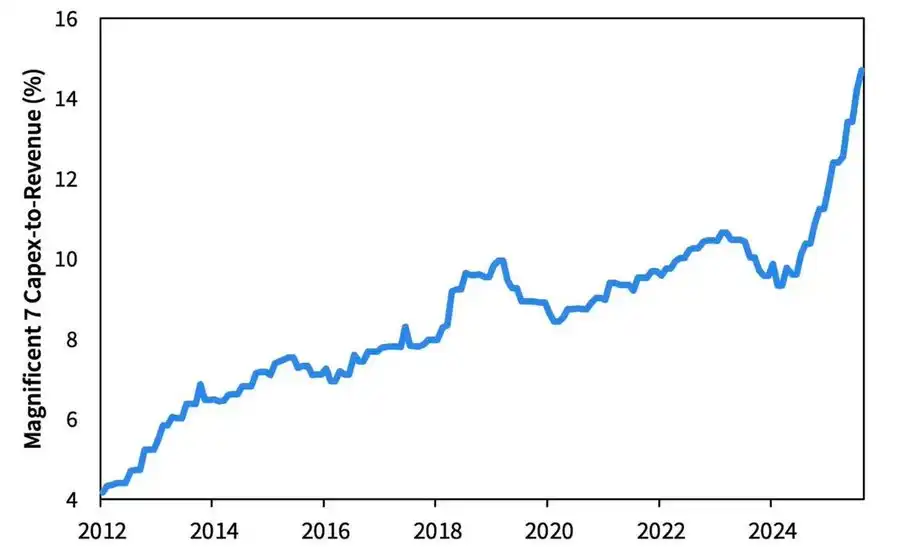

چشمانداز ۲۰۲۶: رونق و ریسکهای مخارج سرمایهای

موج سرمایهگذاری هوش مصنوعی در حال هدایت «غولهای فناوری» به مرحله صنعتیسازی پس از چرخه است—که در حال حاضر توسط نقدینگی هدایت میشود، اما در آینده با ریسکهای حساس به اهرم مواجه است.

سود شرکتها همچنان قوی است، اما منطق زیربنایی در حال تغییر است: «ماشین پول نقد سبک دارایی» سابق در حال گذار به یک بازیگر زیرساخت سرمایهای سنگین است.

· گسترش هوش مصنوعی و مراکز داده، که در ابتدا به جریان نقدی متکی بود، اکنون به تأمین مالی بدهی در سطح رکورد روی آورده است—مانند عرضه اوراق قرضه ۲۵۰ میلیارد دلاری متا که بیش از حد تقاضا شد.

· این تغییر به معنای فشار حاشیه سود، افزایش استهلاک، افزایش ریسکهای تأمین مالی مجدد است—که زمینه را برای چرخش چرخه اعتباری بعدی فراهم میکند.

تفسیر ساختاری: اعتماد، توزیع و حلقه سیاست

از لحن محتاطانه پاول تا تأملات نهایی، یک موضوع واضح در جریان است:

تمرکز قدرت و فرسایش اعتماد.

هر بسته نجات سیاستی تقریباً همیشه بزرگترین شرکتکنندگان بازار را تقویت کرده، ثروت را بیشتر متمرکز کرده و به طور مداوم یکپارچگی بازار را تضعیف کرده است. اقدامات هماهنگ فدرال رزرو و خزانهداری—از انقباض کمی (QT) تا خرید اوراق خزانه کوتاهمدت (Bill)—این روند را تشدید کرده است:

فراوانی نقدینگی در بالای هرم، در حالی که خانوارهای عادی زیر بار دستمزدهای راکد و بدهیهای فزاینده برای نفس کشیدن تقلا میکنند.

مهمترین ریسک کلان امروز دیگر تورم نیست، بلکه خستگی نهادی است. در حالی که بازار در ظاهر پررونق به نظر میرسد، اعتماد به «عدالت و شفافیت» در حال فرسایش است—این آسیبپذیری سیستمی واقعی دهه ۲۰۲۰ است.

بینشهای کلان | بهروزرسانی ۲ نوامبر ۲۰۲۵

این شماره موارد زیر را پوشش میدهد:

· رویدادهای کلان این هفته

· نقشه حرارتی بیتکوین

· نمای کلی بازار

· شاخصهای اقتصادی کلیدی

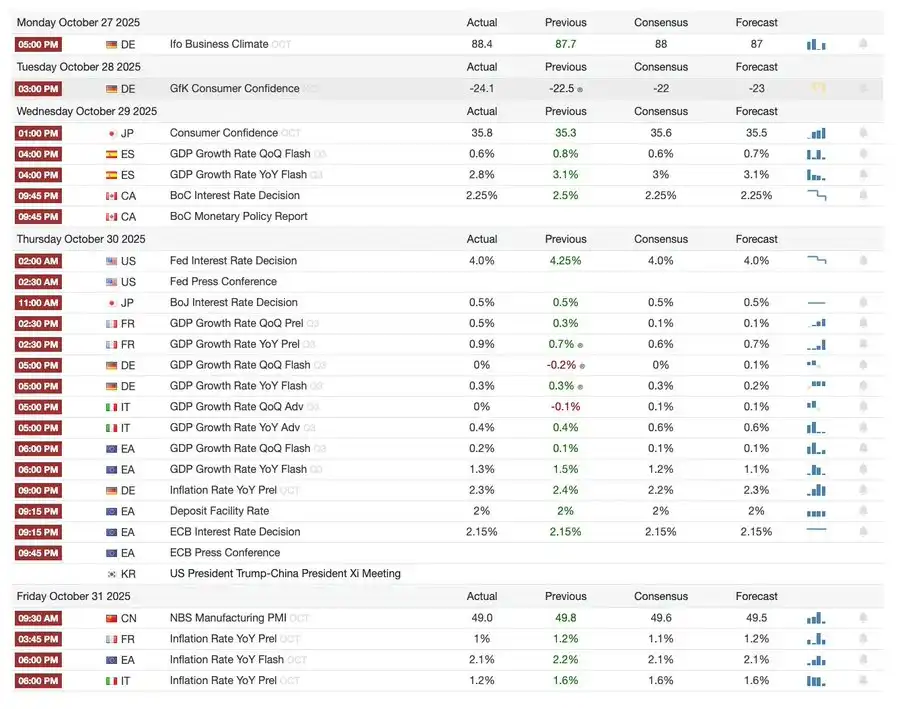

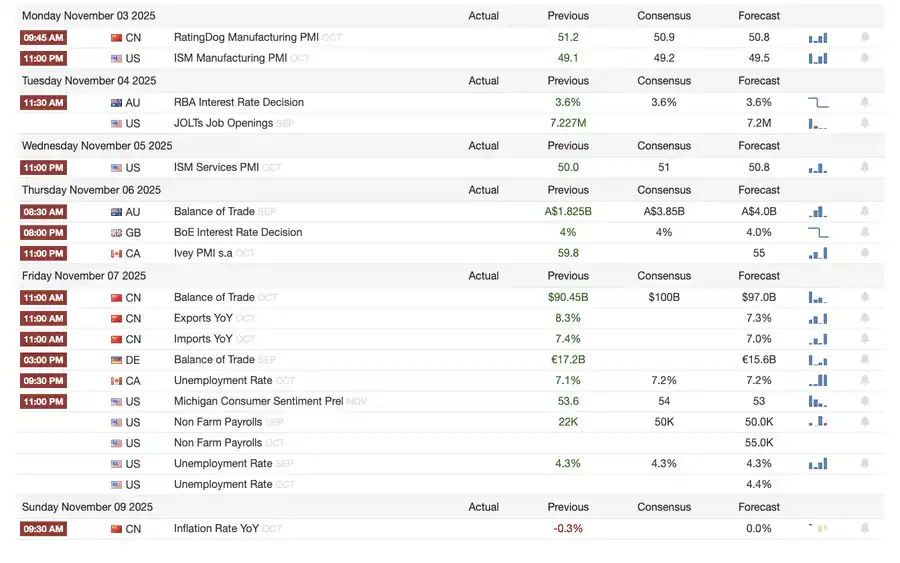

رویدادهای کلان این هفته

هفته گذشته

هفته آینده

نقشه حرارتی بیتکوین

رویدادهای بازار و بهروزرسانیهای نهادی

· Mt. Gox مهلت بازپرداخت را تا سال ۲۰۲۶ تمدید کرد، با حدود ۴ میلیارد دلار بیتکوین که هنوز مسدود است.

· ETF سولانا Bitwise با وجود اینکه تأیید SEC هنوز در انتظار است، در هفته اول خود به رکورد ۳.۳۸۹ میلیارد دلار AUM دست یافت.

· ConsenSys قصد دارد در سال ۲۰۲۶ عرضه اولیه عمومی (IPO) انجام دهد، با پذیرهنویسانی از جمله JPMorgan و Goldman Sachs، که هدف آن ارزشگذاری ۷ میلیارد دلاری است.

· گروه رسانهای ترامپ Truth Predict را راهاندازی کرد—اولین بازار پیشبینی با همکاری یک پلتفرم رسانه اجتماعی و Crypto.com.

ارتقاء زیرساختهای مالی و پرداخت

· مسترکارت استارتاپ زیرساخت ارز دیجیتال Zerohash را تا سقف ۲ میلیارد دلار خریداری میکند.

· وسترن یونیون قصد دارد استیبلکوین USDPT را در سال ۲۰۲۶ بر روی سولانا راهاندازی کند و علامت تجاری WUUSD را ثبت کرده است.

· سیتیبانک با کوینبیس برای راهاندازی یک شبکه پرداخت استیبلکوین در سطح نهادی ۲۴/۷ همکاری میکند.

· سیرکل Arc Testnet را منتشر کرد که بیش از ۱۰۰ نهاد از جمله بلکراک و ویزا را جذب کرده است.

گسترش اکوسیستم و پلتفرم

· متامسک حسابهای چندزنجیرهای را معرفی میکند که از EVM، سولانا و ادغام بیتکوین در آینده پشتیبانی میکند.

تحولات جهانی و منطقهای

· قرقیزستان یک استیبلکوین با پشتوانه BNB راهاندازی کرد؛ در همین حال، ترامپ CZ را عفو کرد و راه را برای بازگشت بایننس به بازار آمریکا هموار کرد.

· ایالات متحده شاهد ورود ۱۹۹.۲ میلیون دلار به یک ETF اسپات SOL (بدون احتساب سرمایه اولیه) بود.

· ژاپن یک استیبلکوین ین کاملاً منطبق، JPYC، را معرفی کرد که هدف آن گردش ۶۵–۷۰ میلیارد دلار تا سال ۲۰۲۸ است.

· Ant Group علامت تجاری "ANTCOIN" را ثبت کرد و بیسروصدا دوباره وارد مسابقه استیبلکوین هنگکنگ شد.

· قطعی خدمات ابری AWS و مایکروسافت باعث آشفتگی بازار شد، با اظهارات متناقض از هر دو طرف.

· بلاکچین Kinexys جیپی مورگان اولین تراکنش توکنسازی صندوق سهام خصوصی را تسهیل کرد و پذیرش نهادی را پیش برد.

· تتر به یکی از دارندگان اصلی اوراق خزانه ایالات متحده تبدیل شد، با داراییهایی که به ۱۳۵ میلیارد دلار رسیده و بازده سالانه آن از ۱۰ میلیارد دلار فراتر رفته است.

· متاپلنت یک برنامه بازخرید سهام را برای رسیدگی به کاهش داراییهای خالص آغاز میکند.

· معاملات داراییهای حریم خصوصی داغ میشود، با قیمت ZEC که از اوج سال ۲۰۲۱ خود فراتر رفته اما در سودهای هفتگی از DASH عقب مانده است.

· Sharplink ۲۰۰ میلیون دلار ETH را در Linea برای کسب بازده دیفای مستقر میکند.

· با محبوبیت شرطبندی ورزشی، Polymarket قصد دارد محصول خود را تا پایان نوامبر به طور رسمی در ایالات متحده راهاندازی کند.

· Securitize اعلام کرد که از طریق ادغام SPAC به ارزش ۱.۲۵ میلیارد دلار عمومی خواهد شد.

· ویزا پشتیبانی از چهار استیبلکوین و چهار بلاکچین را برای پرداختها اضافه کرد.

· 21Shares برای یک ETF Hyperliquid درخواست داد، با ورود صندوقهای ارز دیجیتال بیشتر به بازار.

· KRWQ اولین استیبلکوین وون کره جنوبی شد که بر روی زنجیره Base صادر شد.

نمای کلی بازار

اقتصاد جهانی در حال گذار از ریسک تورم به ریسک اعتماد است—ثبات آینده به شفافیت سیاست بستگی دارد نه نقدینگی.

سیاست پولی جهانی در حال ورود به فاز دید کم است. در ایالات متحده، FOMC نرخ بهره را ۲۵ واحد پایه به ۳.۷۵٪–۴.۰۰٪ کاهش داد و شکافهای داخلی فزاینده را آشکار کرد. پاول اشاره کرد که تسهیل بیشتر در آینده «قطعی نیست». تعطیلی مداوم دولت مانع از دسترسی سیاستگذاران به دادههای کلیدی میشود و ریسکهای قضاوت اشتباه سیاست را تشدید میکند. تضعیف اعتماد مصرفکننده و کند شدن بازار مسکن نشان میدهد که احساسات بازار، نه اقدامات محرک، مسیر رسیدن به یک «فرود نرم» اقتصادی را شکل میدهد.

در کشورهای G10: بانک مرکزی کانادا آخرین کاهش نرخ بهره خود را تکمیل کرد، بانک مرکزی اروپا نرخها را در ۲.۰۰٪ نگه داشت و بانک مرکزی ژاپن با احتیاط مکث کرد. چالش مشترک همه، چگونگی سرکوب رشد اقتصادی در میان تورم مداوم بخش خدمات است. در همین حال، PMI چین به قلمرو انقباض بازگشت، که نشاندهنده بهبود ضعیف، تقاضای خصوصی کند و خستگی سیاست است.

علاوه بر ریسکهای سیاسی، تعطیلی دولت ایالات متحده عملکرد عادی برنامههای رفاهی را تهدید میکند و ممکن است انتشار دادههای کلیدی را به تأخیر بیندازد، که اعتماد به حکمرانی مالی را تضعیف میکند. بازار اوراق قرضه شروع به هضم انتظارات کاهش بازده و کند شدن رشد اقتصادی کرده است، اما ریسک واقعی در فروپاشی مکانیسمهای بازخورد نهادی نهفته است—جایی که تأخیر دادهها، تردید سیاست و کاهش اعتماد عمومی در هم تنیده شده و در نهایت منجر به بحران میشود.

شاخصهای اقتصادی کلیدی

تورم ایالات متحده: بازگشت ملایم، مسیر شفافتر

بازگشت تورم عمدتاً ناشی از عرضه است نه تقاضا. فشارهای اصلی تحت کنترل باقی ماندهاند و تضعیف حرکت اشتغال به فدرال رزرو فضا میدهد تا بدون ایجاد بازگشت تورم، به کاهش نرخ بهره ادامه دهد.

· تورم سپتامبر: ۳.۰٪ سالانه، ۰.۳٪ ماهانه، سریعترین از ژانویه امسال اما همچنان کمتر از انتظارات، که روایت «فرود نرم» را تقویت میکند.

· CPI اصلی بدون احتساب غذا و انرژی ۳.۰٪ سالانه و ۰.۲٪ ماهانه افزایش یافت که نشاندهنده ثبات قیمت در هسته است.

· قیمت مواد غذایی ۲.۷٪ افزایش یافت، با قیمت گوشت که ۸.۵٪ افزایش یافت، تحت تأثیر کمبود نیروی کار کشاورزی به دلیل محدودیتهای مهاجرتی.

· افزایش قابل توجه هزینههای آب و برق: قیمت برق ۵.۱٪، گاز طبیعی ۱۱.۷٪ افزایش یافت، عمدتاً ناشی از مصرف انرژی مرکز داده هوش مصنوعی—یک محرک جدید تورم.

· تورم بخش خدمات به ۳.۶٪ کاهش یافت، پایینترین سطح از ۲۰۲۱، که نشاندهنده سرد شدن بازار کار است که فشارهای دستمزد را کاهش میدهد.

· واکنش بازار مثبت بود: افزایش بازار سهام، تقویت انتظارات کاهش نرخ بهره در معاملات آتی نرخ بهره، بازده کلی اوراق قرضه ثابت ماند.

جمعیتشناسی ایالات متحده: نقطه عطف حیاتی

مهاجرت خالص منفی شده است، که چالشهایی را برای رشد اقتصادی، عرضه نیروی کار و ظرفیت نوآوری ایجاد میکند.

ایالات متحده ممکن است اولین کاهش جمعیت خود را در یک قرن اخیر ببیند. اگرچه نرخ تولد هنوز بالاتر از نرخ مرگ و میر است، مهاجرت خالص منفی در حال جبران افزایش جمعیت ۳ میلیونی پیشبینی شده تا سال ۲۰۲۴ است. ایالات متحده با یک معکوس جمعیتی مواجه است که ناشی از کاهش نرخ باروری نیست بلکه ناشی از کاهش شدید مهاجرت به دلیل سیاست است. تأثیرات کوتاهمدت شامل کمبود نیروی کار و افزایش دستمزد است، در حالی که ریسکهای بلندمدت بر فشار مالی و کند شدن نوآوری متمرکز است. مگر اینکه این روند معکوس شود، ایالات متحده میتواند مسیر پیری ژاپن را دنبال کند—کند شدن رشد اقتصادی، افزایش هزینهها و چالشهای بهرهوری ساختاری.

طبق پیشبینیهای AEI، مهاجرت خالص در سال ۲۰۲۵ برابر با ۵۲۵,۰۰۰- نفر است، اولین مقدار منفی در تاریخ مدرن.

· دادههای مرکز تحقیقات پیو نشاندهنده کاهش ۱.۵ میلیون نفری جمعیت متولد خارج در نیمه اول ۲۰۲۵ است، عمدتاً به دلیل اخراج و خروج داوطلبانه.

· رکود رشد نیروی کار، با صنایعی مانند کشاورزی، ساختوساز و مراقبتهای بهداشتی که با کمبودهای قابل توجه و فشارهای دستمزد مواجه هستند.

· ۲۸٪ از جوانان ایالات متحده مهاجر یا فرزندان مهاجران هستند؛ اگر مهاجرت به صفر برسد، جمعیت زیر ۱۸ سال میتواند تا سال ۲۰۳۵ تا ۱۴٪ کاهش یابد، که بارهای بازنشستگی و مراقبتهای بهداشتی را تشدید میکند.

· ۲۷٪ از پزشکان و ۲۲٪ از دستیاران پرستاری مهاجر هستند؛ اگر عرضه کاهش یابد، صنعت مراقبتهای بهداشتی ممکن است اتوماسیون و رباتیک را تسریع کند.

· ریسک نوآوری: مهاجران ۳۸٪ جوایز نوبل و حدود ۵۰٪ استارتاپهای میلیارد دلاری را مشارکت دادهاند؛ اگر روند معکوس شود، موتور نوآوری ایالات متحده آسیب خواهد دید.

بهبود صادرات ژاپن: تابآوری در میان عدم قطعیت تعرفهها

با وجود فشار ناشی از تعرفههای ایالات متحده، صادرات ژاپن شاهد بازگشت بوده است. صادرات در سپتامبر ۴.۲٪ سالانه رشد کرد، که اولین رشد مثبت از آوریل را نشان میدهد، که عمدتاً توسط تقاضای تجدید شده از آسیا و اروپا هدایت میشود.

پس از ماهها انقباض، صادرات ژاپن رشد خود را از سر گرفته است، با افزایش ۴.۲٪ سالانه در سپتامبر، بزرگترین از مارس. این بازگشت تأکید میکند که با وجود تنشهای تجاری جدید با ایالات متحده، تقاضای منطقهای همچنان قوی است و زنجیرههای تأمین بر این اساس تنظیم شدهاند.

عملکرد تجاری ژاپن نشان میدهد که، با وجود تعرفههای ایالات متحده بر خودروها (یک دسته صادراتی کلیدی)، تقاضای خارجی از آسیا و اروپا شروع به تثبیت کرده است. از سوی دیگر، افزایش واردات نشاندهنده بهبود ملایم داخلی ناشی از ین ضعیفتر و چرخههای ذخیرهسازی است.

چشمانداز:

· انتظار میرود بهبود صادرات با عادیسازی زنجیرههای تأمین داخلی و قیمتهای انرژی آسیا به تدریج سرعت بگیرد

· حمایتگرایی مداوم ایالات متحده همچنان مانع کلیدی برای حفظ حرکت صادرات تا سال ۲۰۲۶ باقی میماند

ممکن است شما نیز علاقهمند باشید

حقیقت پرداختهای جهانی توسط Airwallex فاش شد

شش شکایت عمده از یک توسعهدهنده اتریوم

دوران آربیتراژ رگولاتوری به پایان رسیده و ارزش مجوزهای صرافیهای ارز دیجیتال به شدت مورد رقابت است

رتبهبندی هه ییدنگ: حالا که اینجایی، بهتر است امتحانش کنی

قسم سوم WEEX GOGOGO|مسیر لالیگا به سوی طلا – ۶ لحظه انفجاری، ۱ بلیت جام جهانی و شبی که هرگز فراموش نخواهد شد

اخبار صبح | همکاری Coinbase با بانک Standard Chartered برای گسترش کانالهای فیات چند ارزی؛ ورود Sharplink و Forward به شاخص راسل؛ احتمال صدور استیبلکوین توسط جیپیمورگان در آینده

چگونه Micron به ارزش بازار یک تریلیون دلاری دست یافت، در حالی که Samsung به چرخههای فناوری و Hynix به HBM متکی است؟

۲ سال، ۲۲۵ برابر بازدهی؟ رونمایی از تکنیک سرمایهگذاری «گلوگاه» هوش مصنوعی توسط پژوهشگر مرموز، Serenity

همکاری B.AI با BNB Chain برای راهاندازی جشن «یارانه توکن هوش مصنوعی میلیاردی» و شعلهور کردن اکوسیستم عاملهای هوشمند درونزنجیرهای

جنون تریلیون دلاری فروش حافظه؛ سود حاصل از خرید حافظه نصف شد

گزارش صبحگاهی | راهاندازی ابزار تحقیقاتی DYOR توسط Binance؛ راهاندازی پلتفرم استخدامی YZi Talent توسط YZi Labs؛ ویتالیک اعلام کرد که بنیاد اتریوم «کوچکسازی» شده و فروش ETH را کاهش میدهد

رویای اکتشاف مریخ توسط SuperEx: ارز دیجیتال، کلید گشایش مبادلات اقتصادی در عصر بینستارهای

اخبار صبح | مایکل سیلر اعلام کرد که این هفته به جای بیتکوین، اوراق قرضه خریده است؛ StablR مورد حمله قرار گرفت و حدود ۲.۸ میلیون دلار از دست داد؛ کنگره آمریکا دوباره لایحه ذخیره بیتکوین را پیگیری میکند

نکات کلیدی: متن کامل سخنرانی شاناهان، دانشمند ارشد Google

الگوهای طراحی عاملی: کتابی که باعث شد در مورد «عامل (Agent) دقیقاً چیست؟» بازنگری کنم

ثروتمندترین رئیس فدرال رزرو در ۱۱۲ سال اخیر از راه رسید: کوین وارش در حال بازنویسی قوانین است

ویتالیک درباره آینده بنیاد اتریوم صحبت میکند: کشتی کوچکتر، متمایزتر و در عین حال ماندگارتر