گزارش «پول زیبا» از دایره: آیا برنده واقعی استیبل کوینها، صادرکننده آنها نیست؟

عنوان اصلی: پرداخت ۴۶۱ میلیون دلاری Circle نشان میدهد چه کسی بازده USDC را به دست میآورد - و آن Circle نیست

نویسنده اصلی: جینو ماتوس، کریپتواسلیت

ترجمه اصلی: تکفلو در دیپتک

خلاصه دیپتک: دادههای سهماهه چهارم Circle امیدوارکننده به نظر میرسند - USDC نسبت به سال گذشته ۷۲ درصد افزایش مقیاس داشته و بازده آن پنج برابر شده است - اما صورتهای مالی یک واقعیت تلخ را نشان میدهند: به ازای هر ۱ دلار سود ذخیره، ۰.۶۳ دلار به صرافیهای دروازهبان و ارائهدهندگان کانال کیف پول سرازیر میشود. این مقاله به بررسی ساختار توزیع بازده میپردازد و بازی قدرت بین صادرکننده استیبل کوین، ارائه دهندگان کانال و کاربران را تجزیه و تحلیل میکند و اینکه چگونه این سیستم با کاهش نرخ بهره تحت فشار قرار خواهد گرفت.

متن کامل:

گزارش سهماهه چهارم شرکت Circle داستانی رشدمحور را روایت میکند که این شرکت امیدوار است سرمایهگذاران آن را درک کنند: گردش USDC نسبت به سال گذشته ۷۲ درصد افزایش یافته و به ۷۵.۳ میلیارد دلار رسیده است، بازده ذخایر ۶۹ درصد افزایش یافته و EBITDA تعدیل شده پنج برابر شده است.

با این حال، صورت سود و زیان تصویر متفاوتی را ارائه میدهد - صادرکننده فقط درآمد ایجاد میکند تا فوراً بیشتر آن را به پلتفرمهایی که دسترسی کاربر را کنترل میکنند، واگذار کند.

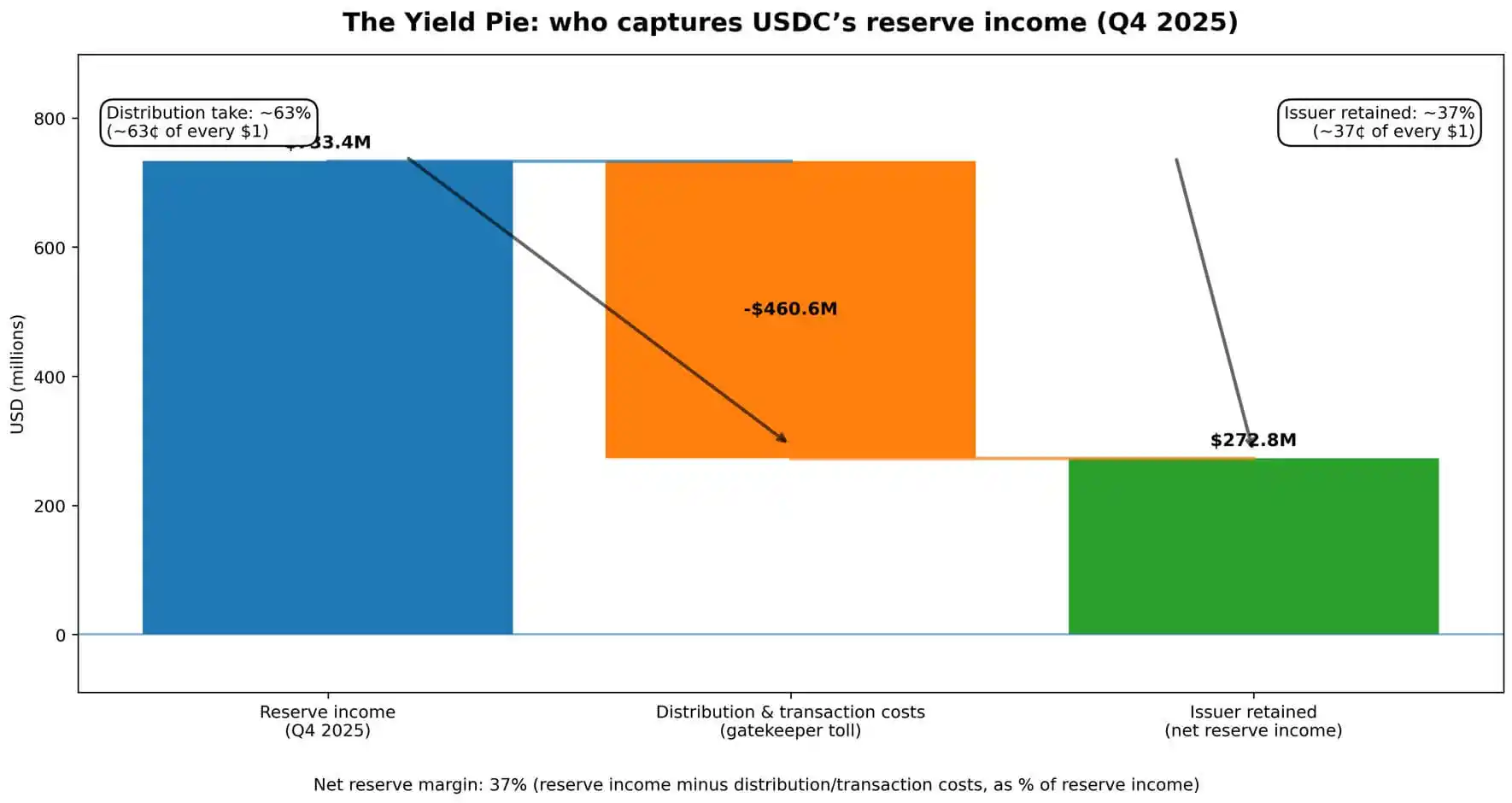

اعداد خودشان گویای همه چیز هستند. بازده ذخایر سه ماهه شرکت Circle، 733.4 میلیون دلار بود.

از این مبلغ، ۴۶۰.۶ میلیون دلار به عنوان هزینههای معاملاتی توزیع و مصرف شده است، تقریباً ۰.۶۳ دلار از هر ۱ دلار درآمد به جیب زده شده - وجوهی که از سرمایهگذاری سپردههای مشتریان ناشی میشود.

کل درآمد همراه با بازده ذخیره به ۷۷۰.۲ میلیون دلار رسید، که هزینههای توزیع تقریباً ۶۰٪ از کل درآمد حاصل از عملیات شرکت را تشکیل میدهد.

آنچه برای شرکت Circle باقی میماند، همان چیزی است که پس از تسویه حساب با «دروازهبانان» باقی میماند.

این اطلاعات پنهان در پاورقیها نیست. شرکت سیرکل «درآمد منهای هزینههای توزیع» (RLDC) را به عنوان یک شاخص کلیدی عملکرد ارائه میدهد و حاشیه سود RLDC را به صورت فصلی در کنار دادههای درآمدی و درآمد خالص افشا میکند.

پیامی که به سرمایهگذاران منتقل میشود این است: درآمد وجود دارد، اما برای دسترسی به آن، باید «هزینه قفسه» را پرداخت کرد. ماهیت کسبوکار استیبلکوین، مذاکرهای بین صادرکننده و صرافیهای دروازهبان، کیف پولها و کانالهای فینتک است که عملاً مالک موجودی کنترلشده هستند.

چه کسی کیک درآمد را تقسیم میکند؟

یک استیبل کوین از طریق یک مکانیسم مستقیم درآمد ایجاد میکند.

کاربران دلار واریز میکنند یا ارز دیجیتال خود را به یک استیبل کوین تبدیل میکنند. صادرکننده این وجوه را به صورت ذخیره نگه میدارد، که عمدتاً در اوراق بهادار دولتی کوتاهمدت و ابزارهای مشابه سرمایهگذاری شده و نرخ بهره فعلی را به دست میآورد.

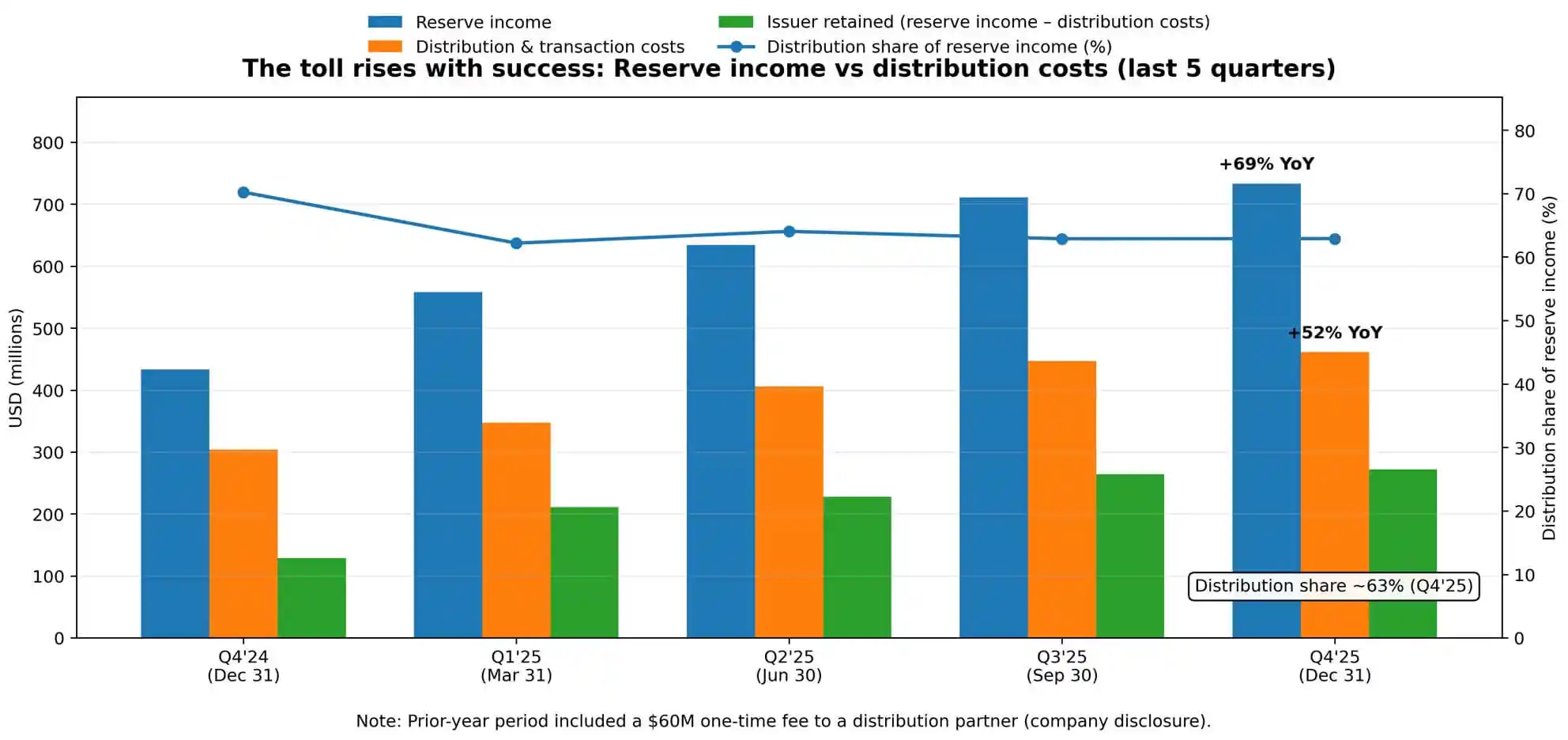

گزارش ذخایر سهماهه چهارم شرکت Circle نرخ بازده ۳.۸ درصد را نشان میدهد که نسبت به سال گذشته ۶۸ واحد پایه کاهش یافته است و نشاندهنده تکامل مسیر فدرال رزرو است. اما حتی با کاهش نرخ بهره، درآمد ذخیره همچنان رو به افزایش است - به طوری که میانگین گردش USDC از ۳۸.۱ میلیارد دلار به ۷۶.۲ میلیارد دلار دو برابر شده است.

مقیاس بر نرخ غلبه دارد. این پویایی، کلید درک افزایش ۵۲ درصدی هزینههای توزیع نسبت به سال گذشته است.

شرکت سیرکل صراحتاً این رشد را به «افزایش پرداختهای توزیع» نسبت میدهد و خاطرنشان میکند که دوره سال قبل شامل یک هزینه یکباره افشا شده ۶۰ میلیون دلاری بوده است.

اگر این پرداخت یکباره را در نظر نگیریم، رشد ذاتی اقتصاد توزیعشده شتاب بیشتری میگیرد. هر چه کیک بزرگتر باشد، عوارض سریعتر افزایش مییابد.

حاشیه سود خالص ذخایر شرکت سیرکل - درآمد ذخایر منهای هزینههای توزیع و تراکنش به عنوان درصدی از درآمد ذخایر - در سهماهه چهارم سال در رقم ۳۷ درصد ثابت ماند.

به عبارت دیگر، به ازای هر ۱ دلار از کل درآمد ذخیره کسب شده، شرکت Circle حدود ۰.۳۷ دلار را برای خود نگه میدارد و بقیه آن را به شرکای توزیع خود منتقل میکند.

این ساختار هزینه با افزایش مقیاس به راحتی قابل کاهش نیست.

پرداختهای توزیعشده، هزینههای فناوری نیستند و هزینههای ثابتی هم نیستند که بتوان آنها را با حجم تراکنشها رقیق کرد. آنها ترتیبات اقتصادی مذاکرهشدهای هستند که به موقعیتهای کانال و جریانهای مالی گره خوردهاند، به این معنی که چسبنده هستند و ممکن است با تقویت قدرت چانهزنی «دروازهبانان» بیشتر افزایش یابند.

ساختار «الیگوپولی» توزیع به عنوان چارچوب بازار

اصطلاح «الیگوپولی» در اینجا استعاری است، نه اتهامی. این به چند دروازهبان اشاره دارد که نقاط دسترسی کاربران را کنترل میکنند و بر اساس قدرت چانهزنی خود، سهم متناسبی از منافع اقتصادی را به دست میآورند.

افشای ریسکهای خود شرکت سیرکل این نکته را روشن میکند. این شرکت هشدار میدهد که ممکن است «قادر به حفظ روابط موجود با موسسات مالی و مشاغل مشابه» یا ایجاد روابط جدید نباشد. همچنین خطر پذیرش «شرایط مالی نامطلوبتر» و اینکه «اتکا به چند توزیعکننده کلیدی» یک محدودیت ساختاری است را برجسته میکند.

این اصطلاحات بسیار مهم هستند زیرا رابطه توزیع را به عنوان یک بازی قدرت به جای یک رابطه فروشنده قرار میدهند. شرکت Circle معیاری به نام «USDC در پلتفرمها» گزارش کرد که نسبت USDC نگهداریشده در پلتفرمهای شریک به کل عرضه را ردیابی میکند.

این رقم تا پایان سال به ۱۲.۵ میلیارد دلار رسید که نسبت به سال گذشته ۴۵۹ درصد افزایش داشته است و میانگین وزنی روزانه آن ۱۷.۸ درصد از کل تیراژ را تشکیل میدهد. این شرکت به طور فعال محل تمرکز موجودیها را رصد میکند - بار دیگر تأکید میکند: هر کسی که کانال را کنترل میکند، تعیین میکند که چه کسی ارزش را به دست آورد.

میدان نبرد رقابت، فناوری استیبل کوین یا مدیریت ذخایر نیست، بلکه دسترسی است.

صرافیها، کیف پولها و پلتفرمهای پرداخت بین صادرکننده و کاربر قرار میگیرند و از این موقعیت کسب درآمد میکنند. سیرکل میتواند محصولات بهتری تولید کند، به شفافیت نظارتی دست یابد و بازده ذخایر را بهینه کند.

با این حال، اگر یک توزیعکننده بزرگ انگیزههای خود را تغییر دهد یا تهدید به تبلیغ یک رقیب کند، چشمانداز اقتصادی میتواند به سرعت معکوس شود. حاشیه سود صادرکننده به شرایط تعیینشده توسط متصدیان اوراق بهادار بستگی دارد.

در یک محیط با نرخ نزولی چه اتفاقی میافتد؟

در حال حاضر، این سیستم در محیطی با نرخ بهره متوسط حدود ۳٪ فعالیت میکند، جایی که بازده سبد ذخیره برای حمایت از منافع اقتصادی صادرکننده و توزیعکننده کافی است و جایی برای گسترش حاشیه سود باقی میگذارد.

اما نرخهای بهره جهت دارند و مسیر فدرال رزرو بسیار مهم است. در اواخر فوریه ۲۰۲۶، بازده اوراق قرضه خزانهداری که نرخ سبد ذخیره را مهار میکند، در محدوده میانه ۳ درصد باقی مانده است. با این حال، بازار پیشبینی میکند که در سهماهههای آینده نرخ بهره احتمالاً کاهش یابد.

در یک محیط با نرخ نزولی، اگر هزینههای توزیع چسبنده باشند، فشار اقتصادی صادرکننده سریعتر از کاهش در تعدیل توزیعکننده افزایش مییابد.

در یک سناریوی احتمالی، اگر نرخها ۱۰۰ واحد پایه کاهش یابد و پرداختهای توزیع ثابت بماند یا با سرعت کمتری نسبت به سود ذخیره کاهش یابد، حاشیه سود RLDC شرکت Circle با فشار بیشتری روبرو خواهد شد.

اگر نرخها ۱۰۰ واحد پایه دیگر کاهش یابد، تحت قراردادهای توزیع چسبنده، اقتصاد صادرکننده ممکن است به صفر نزدیک شود یا حتی منفی شود و منجر به مذاکره مجدد یا ادغام صنعت شود.

این حدس و گمان نیست. پیشبینی سیرکل، فشردهسازی حاشیه سود مورد انتظار را نسبت به حاشیه سود 40 درصدی RLDC در سهماهه چهارم منعکس کرده است. این شرکت در دنیایی قیمتگذاری میکند که هزینههای توزیع به تناسب سود ذخیره کاهش نمییابد.

این پویایی، رقابت برای سهم باقیمانده را تشدید میکند و کل دسته را به سمت ترتیبات تهاجمیتر «پرداخت برای بازی» یا تنظیم مجدد ساختاری سوق میدهد.

اقتصاد سیاسی ذخایر شناور

یک استیبل کوین یک ترتیب سیاسی-اقتصادی غیرمعمول را ارائه میدهد.

کاربران ذخایر شناور ارائه میدهند - ۷۵ میلیارد دلار در مورد سیرکل - اما در بیشتر پیادهسازیها، کاربران بازده مستقیمی کسب نمیکنند. صادرکننده بازده ذخیره را به دست میآورد اما بیشتر سهم را به توزیعکنندگان منتقل میکند. توزیعکنندگان از طریق کنترل دسترسی، ارزش اقتصادی کسب میکنند، اما ریسک دارایی-بدهی را متحمل نمیشوند.

تا زمانی که کاربران برای راحتی و ثبات بیش از بازدهی ارزش قائل باشند، این سیستم میتواند کار کند. با این حال، هنگامی که استیبل کوینها به مقیاس اصلی میرسند، این سوال که چه کسی باید این بازده را دریافت کند، به طور فزایندهای غیرقابل اجتناب میشود.

در افشاگریهای شرکت Circle، به «قانون GENIUS» به عنوان قانونی مرتبط با محیط نظارتی آن اشاره شده است. با رسمی شدن چارچوب نظارتی، طفره رفتن از این سوال که چه کسی باید سود را دریافت کند، دشوارتر خواهد شد.

اگر استیبل کوینها به عنوان جایگزین سپرده عمل میکنند، چرا کاربران نباید سود کسب کنند؟ اگر آنها ریلهای پرداخت هستند، چه چیزی ادعای دروازهبانان مبنی بر داشتن چنین سهم اقتصادی قابل توجهی را توجیه میکند؟ اگر آنها داراییهای ذخیره هستند، چرا صادرکننده نمیتواند اسپرد بیشتری را حفظ کند؟

اینها سوالات لفاظی نیستند، بلکه مبنایی برای مذاکره مجدد بین صادرکنندگان و توزیعکنندگان، پلتفرمها و کاربران، صنعت و تنظیمکنندگان در آینده خواهند بود.

ساختار حاشیه سود فعلی سیرکل، قدرت چانهزنی آن را در یک لحظه خاص نشان میدهد. این قدرت با تغییر در سهم بازار، وضعیت نظارتی و کانالهای جایگزین تغییر خواهد کرد.

ریسک واقعی هجوم به بانک نیست

ترازنامه شرکت سیرکل میتواند در برابر شوک بازخرید در مقیاس بزرگ مقاومت کند. ذخایر نقدشونده، حسابرسی شده و به صورت محافظهکارانه مدیریت میشوند.

ریسکهای عملیاتی افشا شده توسط شرکت، به معنای کلاسیک هجوم بانکی نیست، بلکه تغییر توزیعکننده است - تغییر مشوقها توسط یک شریک اصلی، تبلیغ یک رقیب یا ایجاد زیرساخت استیبلکوین در داخل شرکت.

این نوع ریسک اساساً با ریسک اعتباری یا نقدینگی متفاوت است. این یک ریسک ساختار بازار است که به نحوهی رسیدن استیبل کوینها به کاربران مربوط میشود.

اگر یک صرافی سطح بالا تصمیم بگیرد که پشتیبانی از یک استیبل کوین دیگر را در اولویت قرار دهد، جریان سرمایه به سرعت تغییر خواهد کرد. اگر یک پلتفرم فینتک کانال رقیب را ادغام کند، اقتصاد توزیعشده تغییر شکل خواهد داد.

گزینههای صادرکننده محدود است: پرداخت هزینه بیشتر برای حفظ جایگاه کانال، پذیرش فشردهسازی حاشیه سود، یا ایجاد یک کانال توزیع مستقیم به کاربر در داخل شرکت - که یک مسیر جایگزین زمانبر و سرمایهبر است.

معیار «USDC روی پلتفرم» شرکت سیرکل وجود دارد زیرا این شرکت باید این تمرکز را رصد کند.

جایی که تعادلها متمرکز میشوند، اهرم چانهزنی وجود دارد. هرچه USDC بیشتر روی یک پلتفرم خاص متمرکز باشد، آن پلتفرم میتواند در مذاکرات سود بیشتری کسب کند.

حاشیه سود صادرکننده، مانده بدهی پس از دریافت سهم شرکای توزیع است.

مسئله آخر بازی

شکل رقابت استیبل کوینها شبیه به یک جنگ پیشنهاد قیمت برای کانالها است.

تصاحب سهم بازار نه به مزایای فنی یا نظارتی، بلکه به ایجاد و حفظ روابط توزیع متکی است.

این ساختار به نفع صادرکنندگانی است که سرمایه کافی برای پرداخت کارمزد کانالها و توزیعکنندگانی است که پایگاه کاربری به اندازه کافی بزرگی دارند تا از صرفهجویی به مقیاس بهره ببرند.

فشار ادغام آشکار است.

کاهش نرخ بهره، حاشیه سود صادرکنندگان را کاهش میدهد. از آنجایی که توزیعکنندگان میتوانند از طریق روابط متمرکز، شرایط بهتری را مذاکره کنند، تمایل آنها برای پشتیبانی از چندین استیبل کوین کاهش مییابد. کاربران به سمت پیشفرضهای تعبیهشده در پلتفرمهایی که از قبل استفاده میکنند، گرایش پیدا میکنند.

کل این دسته از محصولات به سمت صادرکنندگان کمتر، توزیعکنندگان قویتر گرایش دارند و با کاهش درآمد، حاشیه سود هر دو طرف تحت فشار قرار میگیرد.

Q4 شرکت Circle این منطق را در مقیاس بزرگ به تصویر میکشد.

این شرکت ۷۳۳ میلیون دلار درآمد ذخیره ایجاد کرد و ۴۶۱ میلیون دلار برای تأمین دسترسی کاربران پرداخت کرد. صادرکننده قبل از کسر هزینههای عملیاتی، ۲۷۲ میلیون دلار باقیمانده را برای خود نگه داشت.

این واقعیت اقتصادی استیبل کوینها است: آنها فقط دلار دیجیتال یا معاملات نرخ بهره نیستند.

آنها نمایانگر مذاکرهای بین صادرکننده و دروازهبانان بر سر این هستند که چه کسی اسپرد را تصاحب کند - یک امر سهماهه، که سهم این بازی توسط اندازه شناوری و سطوح نرخ تعیین میشود.

ممکن است شما نیز علاقهمند باشید

Morning Report | Coinbase Ventures makes its first investment in ENA; SpaceX plans to set the IPO price at $135 per share

متن کامل و تحلیل سخنرانی مدیرعامل SanDisk در چهل و دومین کنفرانس سالانه تصمیمگیری استراتژیک برنشتاین

پیشبینی قیمت بیتکوین در سال ۲۰۳۰: پیشبینی ۷۱۰ هزار دلاری Ark Invest

قیمت لحظهای SOL: قیمت زنده، نمودارها و دادههای بازار Solana

ETF بیتکوین چیست: بررسی تفاوتهای اسپات و فیوچرز

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

والاستریت ژورنال: Hyperliquid در حال تبدیل شدن به «فروشگاه رفاه» ارزهای دیجیتال در والاستریت است

سهام توکنیزه شده ایالات متحده «قاتل نقدینگی» بازار کریپتو نیستند

TradFi چیست و چرا در سال ۲۰۲۶ همه درباره آن صحبت میکنند؟

گزارش صبحگاهی | Strategy هفته گذشته ۳۲ BTC و بیش از ۸۰۰ هزار سهم MSTR فروخت؛ Binance رسماً پورتال معاملاتی سهام ایالات متحده خود را معرفی کرد؛ Polymarket به همکاری انحصاری با OneFootball دست یافت

ژو هانگ: ارزش واقعی SpaceX چقدر است؟

بوتکمپ معاملاتی WEEXPERIENCE در لهستان: چگونه WEEX و FireCrew معاملهگری ارزهای دیجیتال را برای همه در دسترس قرار میدهند

سلطنت پاریس: چگونه PSG رویای آرسنال را در فینال تاریخی و هیجانانگیز لیگ قهرمانان اروپا در هم کوبید

TaiJi با جذب سرمایه از Castrum Capital، Becker Ventures و Coinvestor Ventures، موفق به تکمیل دور تأمین مالی استراتژیک ۳.۵ میلیون دلاری شد

بیتکوین در محدوده ۷۳ هزار دلار گیر کرده است؟ معاملهگران چگونه در بازار خنثی ماه ژوئن به سود میرسند

ETF بیتکوین چیست؟ راهنمای ساده برای سال ۲۰۲۶

راهنمای گامبهگام استیک کردن Solana در سال ۲۰۲۶