چرا با تعطیلی دولت آمریکا، قیمت بیتکوین افزایش مییابد؟

تعطیلی دولت آمریکا رسماً وارد سی و ششمین روز خود شده و رکوردشکنی کرده است.

طی دو روز گذشته، بازارهای مالی جهانی دچار رکود شدهاند. نزدک، بیتکوین، سهام فناوری، شاخص نیکی و حتی داراییهای امن مانند اوراق خزانه و طلا نیز از این وضعیت در امان نماندهاند.

ترس بر بازارها سایه افکنده است، در حالی که سیاستمداران واشنگتن همچنان بر سر بودجه با یکدیگر در حال نزاع هستند. آیا ارتباطی بین تعطیلی دولت آمریکا و کاهش بازار مالی جهانی وجود دارد؟ پاسخ در حال آشکار شدن است.

این یک اصلاح معمول بازار نیست، بلکه یک بحران نقدینگی است که توسط تعطیلی دولت ایجاد شده است. با مسدود شدن هزینههای مالی، صدها میلیارد دلار در حسابهای خزانهداری قفل شده و نمیتواند به بازار جریان یابد، که این امر گردش سیستم مالی را مختل کرده است.

"مقصر اصلی" رکود: "سیاهچاله" خزانهداری

حساب عمومی خزانهداری آمریکا که به TGA معروف است، میتواند به عنوان حساب جاری مرکزی دولت آمریکا در فدرال رزرو در نظر گرفته شود. تمام درآمدهای فدرال، چه از طریق مالیات و چه از طریق صدور اوراق بهادار خزانهداری، به این حساب واریز میشود.

به همین ترتیب، تمام مخارج دولت، از پرداخت حقوق کارمندان دولتی تا هزینههای دفاعی، از این حساب پرداخت میشود.

در شرایط عادی، TGA به عنوان ایستگاه رله وجوه عمل کرده و تعادل پویایی را حفظ میکند. خزانهداری پول را دریافت کرده و بلافاصله خرج میکند، و وجوه به سیستم مالی خصوصی جریان مییابد، به ذخایر بانکی تبدیل میشود و نقدینگی را برای بازار فراهم میکند.

تعطیلی دولت این چرخه را مختل کرده است. در حالی که خزانهداری همچنان از طریق مالیات و صدور اوراق قرضه پول دریافت میکند، موجودی TGA همچنان در حال رشد است. با این حال، از آنجا که اکثر سازمانهای دولتی به دلیل عدم تصویب بودجه توسط کنگره تعطیل هستند، خزانهداری نمیتواند طبق برنامه خرج کند. TGA به یک سیاهچاله مالی تبدیل شده است که پول را دریافت میکند اما آزاد نمیکند.

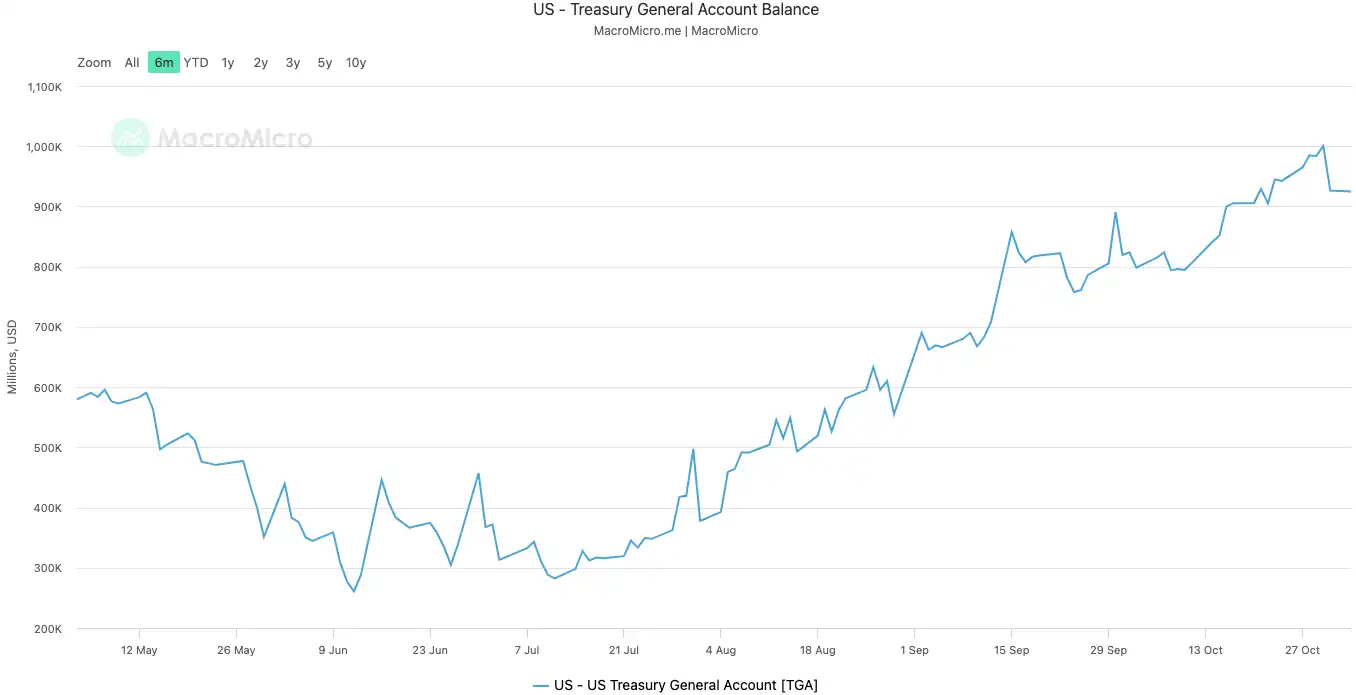

از زمان شروع تعطیلی در ۱۰ اکتبر ۲۰۲۵، موجودی TGA از حدود ۸۰۰ میلیارد دلار به بیش از ۱ تریلیون دلار تا ۳۰ اکتبر افزایش یافته است. تنها در ۲۰ روز، بیش از ۲۰۰ میلیارد دلار از بازار مکیده شده و در خزانه فدرال رزرو قفل شده است.

موجودی TGA دولت آمریکا | منبع تصویر: MicroMacro

تحلیلگران معتقدند که تعطیلی دولت نزدیک به ۷۰۰ میلیارد دلار نقدینگی را در عرض یک ماه از بازار تخلیه کرده است. این اثر با چندین دور افزایش نرخ بهره فدرال رزرو یا تشدید کمی سریعتر قابل مقایسه است.

هنگامی که ذخایر سیستم بانکی به شدت توسط TGA تخلیه میشود، هم توانایی و هم تمایل بانکها برای وامدهی به طور قابل توجهی کاهش مییابد که منجر به جهش در هزینه تأمین مالی بازار میشود.

اولین کسانی که این سرما را احساس میکنند، داراییهایی هستند که نسبت به نقدینگی حساسترند. بازار ارز دیجیتال پس از تعطیلی در ۱۱ اکتبر سقوط کرد و مقیاس لیکویید شدن به ۲۰ میلیارد دلار نزدیک شد. سهام فناوری نیز این هفته متزلزل شد، به طوری که شاخص نزدک در روز سهشنبه ۱.۷ درصد کاهش یافت و پس از گزارشهای درآمدی متا و مایکروسافت سقوط کرد.

کاهش بازار مالی جهانی ملموسترین تجلی این انقباض نامرئی است.

سیستم "تب دارد"

TGA "علت" بحران نقدینگی است و نرخ بهره ریپو شبانه جهشیافته، مستقیمترین علامت "تب داشتن" سیستم مالی است.

بازار ریپو شبانه جایی است که بانکها وجوه کوتاهمدت را به یکدیگر وام میدهند و به عنوان مویرگ کل سیستم مالی عمل میکند، و نرخ آن معتبرترین شاخص برای سنجش تنگی "ریشه پول" سیستم بانکی است.

در زمان فراوانی نقدینگی، استقراض بین بانکی آسان و نرخها پایدار است. با این حال، هنگامی که نقدینگی تخلیه میشود، بانکها پول کم میآورند و مایلند قیمت بالاتری برای استقراض شبانه بپردازند.

دو شاخص کلیدی به وضوح نشان میدهند که این تب بالا چقدر شدید است:

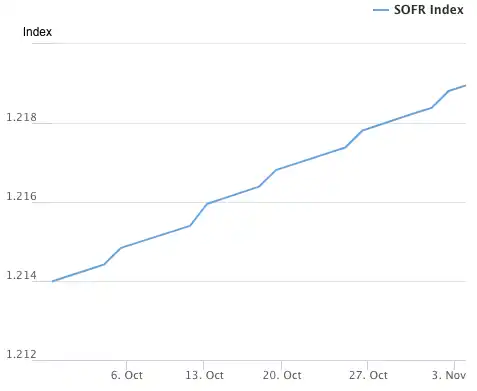

شاخص اول SOFR (نرخ تأمین مالی شبانه تضمینشده) است. در ۳۱ اکتبر، SOFR به ۴.۲۲ درصد جهش کرد که بزرگترین افزایش روزانه در یک سال گذشته بود.

این نرخ نه تنها بالاتر از محدوده هدف ۰ تا ۴.۰۰ درصد فدرال رزرو است، بلکه ۳۲ واحد پایه بالاتر از نرخ مؤثر وجوه فدرال است و به بالاترین سطح خود از زمان بحران بازار در مارس ۲۰۲۰ رسیده است. هزینه واقعی استقراض در بازار بین بانکی از کنترل خارج شده و بسیار فراتر از نرخ سیاستگذاری بانک مرکزی است.

شاخص نرخ تأمین مالی شبانه تضمینشده (SOFR) | منبع: بانک فدرال رزرو نیویورک

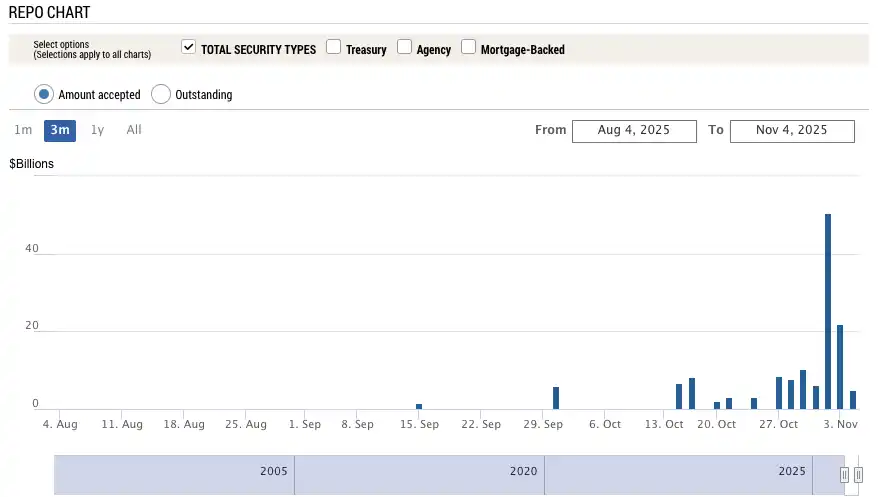

دومین شاخص که حتی حیرتانگیزتر است، میزان استفاده از SRF (تسهیلات ریپو دائمی) فدرال رزرو است. SRF یک ابزار نقدینگی اضطراری است که توسط فدرال رزرو برای بانکها فراهم شده تا زمانی که نتوانند در بازار استقراض کنند، بتوانند اوراق قرضه با درجه بالا را نزد فدرال رزرو وثیقه گذاشته و در ازای آن پول نقد دریافت کنند.

در ۳۱ اکتبر، استفاده از SRF به ۵۰۳.۵ میلیارد دلار جهش کرد و به بالاترین سطح از زمان بحران همهگیری مارس ۲۰۲۰ رسید. سیستم بانکی در کمبود شدید دلار غرق شده و مجبور شده است به پنجره آخرین راهکار فدرال رزرو مراجعه کند.

استفاده از تسهیلات ریپو دائمی (SRF) | منبع: بانک فدرال رزرو نیویورک

داغ شدن بیش از حد سیستم مالی اکنون فشار را به بخشهای آسیبپذیر اقتصاد واقعی منتقل کرده و مینهای بدهی که مدتها خفته بودند را فعال میکند. در حال حاضر، دو حوزه خطرناکترین هستند: املاک تجاری و وامهای خودرو.

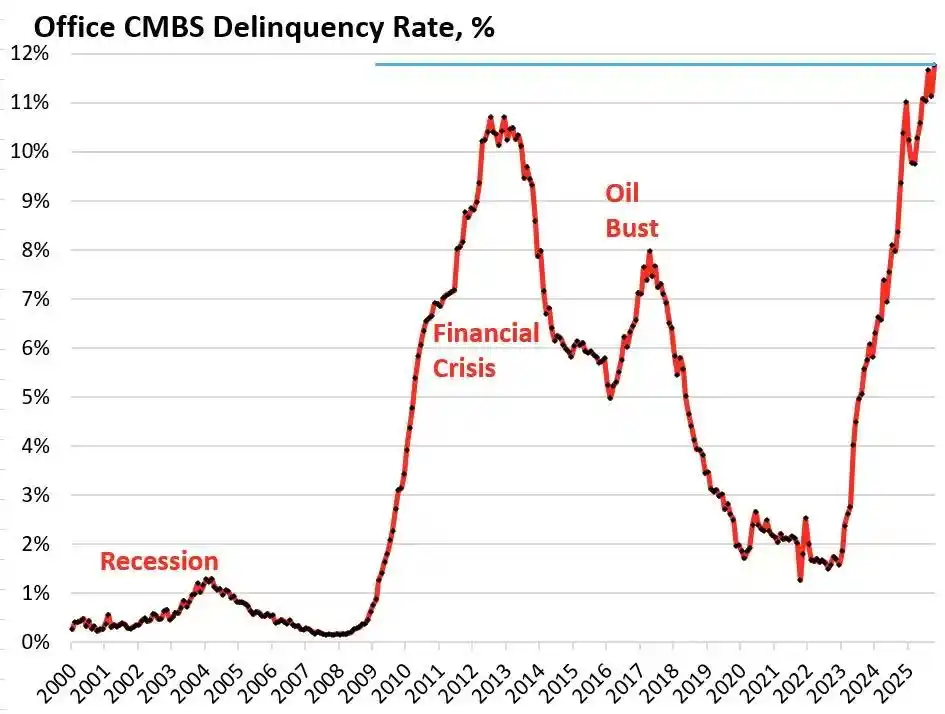

بر اساس دادههای شرکت تحقیقاتی Trepp، نرخ نکول برای اوراق بهادار با پشتوانه وام مسکن تجاری CMBS اداری آمریکا در اکتبر ۲۰۲۵ به ۱۱.۸ درصد رسید که نه تنها به یک رکورد تاریخی دست یافت، بلکه از اوج ۱۰.۳ درصدی در طول بحران مالی ۲۰۰۸ نیز فراتر رفت. تنها در سه سال، این عدد از ۱.۸ درصد نزدیک به ۱۰ برابر جهش کرده است.

نرخ نکول اوراق بهادار با پشتوانه وام مسکن تجاری CMBS اداری آمریکا | منبع: Wolf Street

مجتمع اداری Bravern در بلویو، واشنگتن، یک مورد نمونه است. این ساختمان اداری که زمانی به طور کامل توسط مایکروسافت اجاره شده بود، در سال ۲۰۲۰ حدود ۶۰۵ میلیون دلار ارزشگذاری شده بود. اکنون با خروج مایکروسافت، ارزش آن ۵۶ درصد سقوط کرده و به ۲۶۸ میلیون دلار رسیده و وارد مراحل نکول شده است.

این شدیدترین بحران املاک تجاری از سال ۲۰۰۸، ریسک سیستماتیک را از طریق بانکهای منطقهای، صندوقهای سرمایهگذاری املاک (REITs) و صندوقهای بازنشستگی در سراسر سیستم مالی گسترش میدهد.

در سمت مصرفکننده، زنگ خطر برای وامهای خودرو نیز به صدا درآمده است. قیمت خودروهای جدید به طور متوسط به بیش از ۵۰,۰۰۰ دلار رسیده و وامگیرندگان زیرپایه با نرخهای بهره وام تا ۱۸-۲۰ درصد مواجه هستند که موجی از نکول را به همراه دارد. تا سپتامبر ۲۰۲۵، نرخ نکول برای وامهای خودرو زیرپایه به ۱۰ درصد نزدیک شده و نرخ کلی معوقات وام خودرو در ۱۵ سال گذشته بیش از ۵۰ درصد رشد کرده است.

تحت فشار نرخهای بهره بالا و تورم، وضعیت مالی مصرفکنندگان کمدرآمد آمریکا به سرعت در حال وخامت است.

از انقباض نامرئی حساب عمومی خزانهداری (TGA)، تا داغ شدن سیستماتیک نرخهای شبانه، تا مینهای بدهی در املاک تجاری و وامهای خودرو، یک زنجیره انتقال بحران واضح پدیدار شده است. جرقهای که به طور غیرمنتظره توسط بنبست سیاسی واشنگتن روشن شد، اکنون در حال فعال کردن ضعفهای ساختاری است که مدتها در اقتصاد آمریکا وجود داشته است.

معاملهگران چگونه به چشمانداز بازار نگاه میکنند؟

در مواجهه با این بحران، بازار به یک شکاف عمیق دچار شده است. معاملهگران بر سر دوراهی ایستادهاند و با شور و حرارت درباره جهت آینده بحث میکنند.

اردوگاه نزولی به نمایندگی از Mott Capital Management معتقد است که بازار با شوک نقدینگی قابل مقایسه با پایان سال ۲۰۱۸ مواجه است. سطح ذخایر بانکی به نقطه خطرناکی کاهش یافته است، مشابه وضعیتی که در طول تلاطم بازار ناشی از کاهش ترازنامه فدرال رزرو در سال ۲۰۱۸ وجود داشت. تا زمانی که تعطیلی دولت ادامه یابد و حساب عمومی خزانهداری (TGA) به تخلیه نقدینگی ادامه دهد، درد بازار پایان نخواهد یافت. تنها امید در اطلاعیه بازتأمین مالی فصلی (QRA) نهفته است که انتظار میرود خزانهداری در ۲ نوامبر منتشر کند. اگر خزانهداری تصمیم بگیرد موجودی هدف TGA را کاهش دهد، میتواند بیش از ۱۵۰ میلیارد دلار نقدینگی را به بازار تزریق کند. با این حال، اگر خزانهداری هدف را حفظ یا افزایش دهد، زمستان بازار میتواند حتی طولانیتر شود.

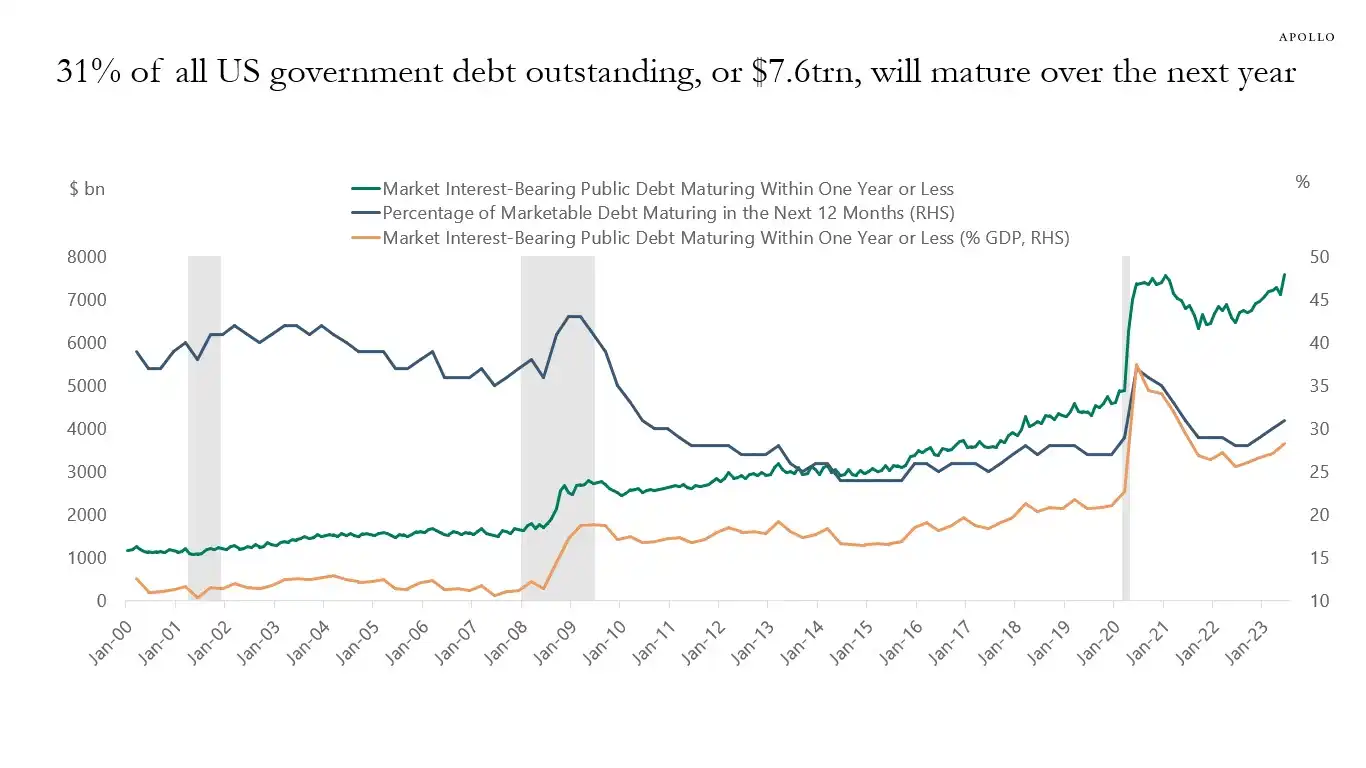

اردوگاه خوشبین به رهبری تحلیلگر کلان مشهور Raoul Pal نظریه جذابی به نام "پنجره معاملات دردناک" ارائه کرده است. او اذعان میکند که بازار فعلی در یک پنجره فشار نقدینگی دردناک قرار دارد اما قویاً معتقد است که سیل نقدینگی به دنبال آن خواهد آمد. طی ۱۲ ماه آینده، دولت آمریکا تا ۱۰ تریلیون دلار بدهی برای بازپرداخت دارد که آن را مجبور میکند ثبات و نقدینگی بازار را تضمین کند.

۳۱ درصد از بدهی دولت آمریکا (تقریباً ۷ تریلیون دلار) در سال آینده سررسید میشود و با صدور بدهی جدید، مبلغ کل میتواند به ۱۰ تریلیون دلار برسد | منبع تصویر: Apollo Academy

هنگامی که تعطیلی دولت پایان یابد، صدها میلیارد دلار هزینههای مالی سرکوبشده مانند سیل به بازار سرازیر خواهد شد و تشدید کمی (QT) فدرال رزرو نیز ممکن است به پایان فنی برسد و حتی معکوس شود.

برای آماده شدن برای انتخابات میاندورهای در سال ۲۰۲۶، دولت آمریکا به هر قیمتی اقتصاد را تحریک خواهد کرد، از جمله کاهش نرخ بهره، مقررات بانکی سهلگیرانه و تصویب لوایح ارز دیجیتال. با ادامه گسترش نقدینگی توسط چین و ژاپن، جهان شاهد دور جدیدی از تسهیل پولی خواهد بود. اصلاح فعلی فقط یک تکان در بازار صعودی است و استراتژی واقعی باید خرید در زمان کاهش قیمت باشد.

مؤسسات جریان اصلی مانند گلدمن ساکس و سیتیگروپ دیدگاه نسبتاً خنثی دارند. آنها به طور کلی انتظار دارند که تعطیلی دولت در عرض یک تا دو هفته آینده پایان یابد. هنگامی که بنبست شکسته شود، پول نقد قابل توجهی که در TGA قفل شده است به سرعت آزاد میشود و فشار نقدینگی بازار را کاهش میدهد. با این حال، جهتگیری بلندمدت همچنان به اطلاعیه QRA خزانهداری و سیاستهای بعدی فدرال رزرو بستگی دارد.

تاریخ به نظر میرسد که در حال تکرار است. چه خشم ناشی از کاهش ترازنامه در سال ۲۰۱۸ باشد و چه بحران ریپو در سپتامبر ۲۰۱۹، هر دو در نهایت با تسلیم فدرال رزرو و تزریق مجدد نقدینگی پایان یافتند. این بار، در مواجهه با فشارهای دوگانه بنبست سیاسی و ریسکهای اقتصادی، به نظر میرسد سیاستگذاران بار دیگر به یک دوراهی آشنا رسیدهاند.

در کوتاهمدت، سرنوشت بازار به هوسهای سیاستمداران واشنگتن بستگی دارد. اما در بلندمدت، اقتصاد جهانی به نظر میرسد که عمیقاً در چرخهای از بدهی-پولیسازی-حباب گرفتار شده است که نمیتواند از آن فرار کند.

این بحران که به طور غیرمنتظره توسط تعطیلی دولت ایجاد شده است، ممکن است تنها مقدمهای برای دور بعدی سیل نقدینگی در مقیاس بزرگتر باشد.

ممکن است شما نیز علاقهمند باشید

گفتگو با رائول پال، استاد اقتصاد کلان: رقابت در حوزه هوش مصنوعی منجر به ظهور یک «تکینگی اقتصادی» میشود؛ در چهار سال آینده به راحتی داراییهای خود را از دست ندهید

وانگ چوان: چطور میتوان بعد از اینکه همسایه، «وانگِ پیر»، سی برابر سرمایهاش را از سهام حوزه حافظه به دست آورد، احساس اضطراب نکرد؟ (بخش ششم) - تله محصولات همگن

"گرفتار در دنیای رمزارزها: اجازه ندهید اضطرابِ عقب ماندن از بازار، شما را مجبور به سوار شدن بر خطرناکترین قطارِ لحظه آخری کند."

آخرین پژوهش BIS: آینده استیبلکوینها و چشمانداز پولی جهان

سه سال بعد: نگاهی به قضاوتهای من درباره ChatGPT در سال ۲۰۲۳

از ابزارهای قمار تا ماشینهای جهانی قیمتگذاری: دیدگاه رهبر NYSE درباره Hyperliquid

مدیرعامل Sharplink: آینده Ethereum در حال رقم خوردن است

یک دهه از سه موج توکنیزهسازی سهام در واقعیت Bitget: یک کاوش مالی ناتمام

آیا هکرها و مقررات، DeFi را نابود کردند؟

کریس لی: از پیشگامان کریپتو تا سرمایهگذاریهای کلان در سه غول صنعت حافظه، پیشبینی اصلاح بازار گاوی هوش مصنوعی، Web4 و فرصتها برای نسل جوان

برای قدم زدن در مسیر متفاوت Proof of Talk 2026 آمادهاید؟ به WEEX Labs در پاریس بپیوندید

اخبار صبح | همکاری Coinbase با بانک Standard Chartered برای گسترش کانالهای فیات چند ارزی؛ ورود Sharplink و Forward به شاخص راسل؛ احتمال صدور استیبلکوین توسط جیپیمورگان در آینده

رتبهبندی هه ییدنگ: حالا که اینجایی، بهتر است امتحانش کنی

دوران آربیتراژ رگولاتوری به پایان رسیده و ارزش مجوزهای صرافیهای ارز دیجیتال به شدت مورد رقابت است

شش شکایت عمده از یک توسعهدهنده اتریوم

حقیقت پرداختهای جهانی توسط Airwallex فاش شد

قسم سوم WEEX GOGOGO|مسیر لالیگا به سوی طلا – ۶ لحظه انفجاری، ۱ بلیت جام جهانی و شبی که هرگز فراموش نخواهد شد