Les Américains estiment que le coût de la vie est devenu inabordable, et la raison invoquée est l'investissement de 700 milliards de dollars dans l'IA.

Le 1er avril, les économistes de la Fed de Saint-Louis, Miguel Faria-e-Castro et Serdar Ozkan, ont publié un article de blog au titre mesuré mais à la conclusion frappante : l'optimisme entourant l'IA est en soi une force inflationniste. Non pas parce que les prix de l'électricité ont augmenté, ni à cause des pénuries de puces, mais parce que tout le monde croit que l'IA rendra l'avenir meilleur — cette conviction les pousse à dépenser davantage dès maintenant.

Le même jour, Fortune a révélé une expérience menée par la Deutsche Bank : trois modèles d'IA ont été chargés d'évaluer l'« impact de l'IA sur l'inflation ». La conclusion est que même l'IA elle-même estime qu'elle contribue à la hausse des prix.

Les publications sur les réseaux sociaux concernant la flambée des prix aux États-Unis sont nombreuses.

Ces deux incidents pointent ensemble vers un cycle quelque peu inconfortable : plus l'investissement dans l'IA est important, plus l'inflation est élevée, plus les baisses de taux s'éloignent et plus le coût du financement augmente — mais l'investissement continue de s'accélérer.

La course aux armements inarrêtable

Intéressons-nous d'abord aux chiffres. Selon les rapports financiers des entreprises, les dépenses d'investissement combinées d'Amazon, Microsoft, Google et Meta pour 2023 s'élèvent à environ 152 milliards de dollars. En 2024, ce chiffre bondit à 251 milliards de dollars, soit une augmentation de 65 %. D'ici fin 2025, il atteindra 416 milliards de dollars, soit une nouvelle hausse de 66 %.

Les prévisions des entreprises pour 2026 sont encore plus agressives. Selon la compilation de Wolf Street, les prévisions d'Amazon s'élèvent à 200 milliards de dollars, celles de Google à 1,75-1,85 milliard, celles de Microsoft à 1,45-1,5 milliard et celles de Meta à 1,35 milliard. Le total combiné de ces quatre entreprises avoisine les 663 milliards de dollars. Si l'on inclut les 42 milliards de dollars d'Oracle, le total approche les 700 milliards de dollars.

En quatre ans, les dépenses d'investissement de ces quatre entreprises ont quadruplé. Ce taux de croissance est sans précédent dans l'histoire des entreprises américaines. Selon Fortune, cette échelle dépasse déjà le PIB annuel de la Suède.

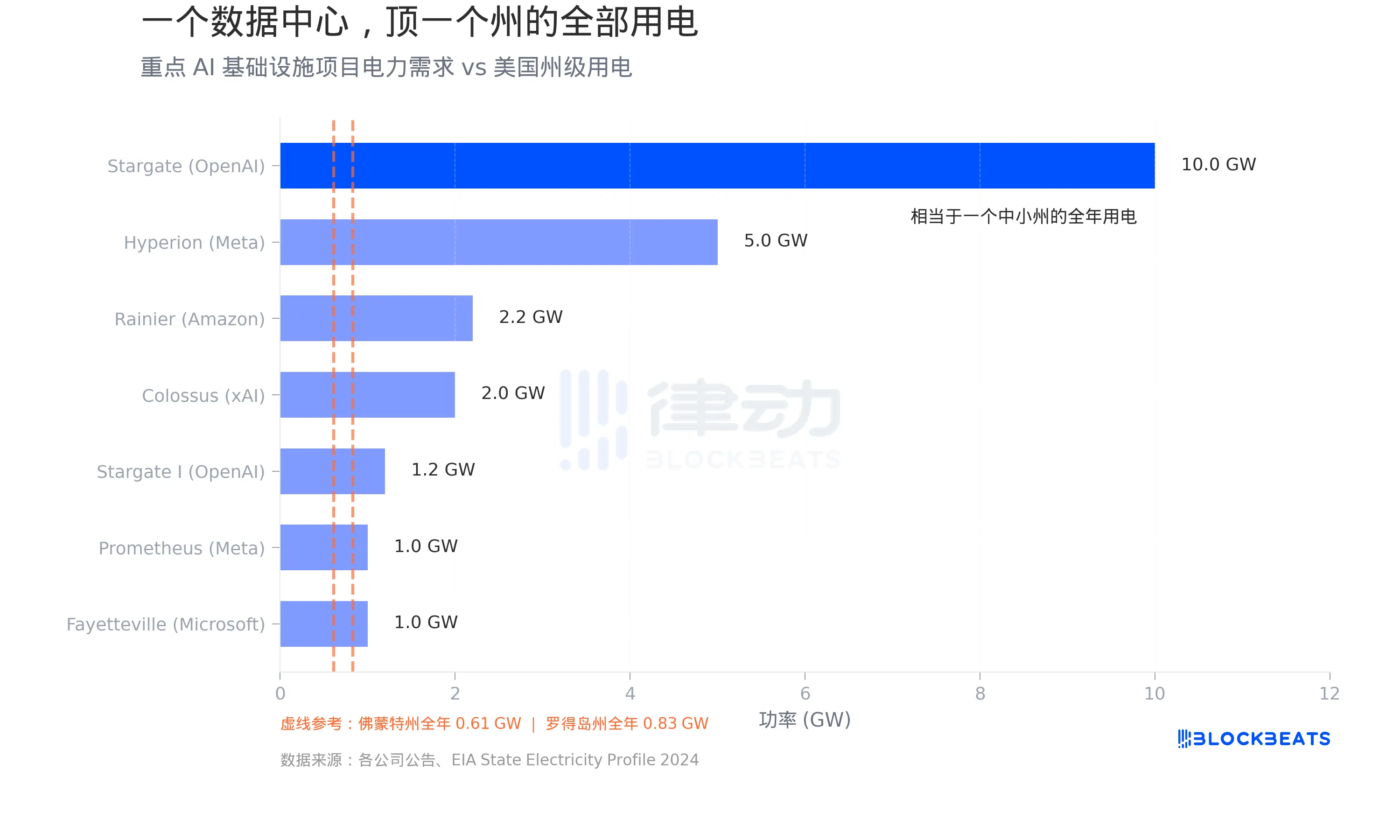

Un centre de données consommant autant d'électricité qu'un État entier

La majeure partie de cet argent est injectée dans les centres de données. Le principal goulot d'étranglement pour ces centres n'est pas le foncier, mais l'électricité. Selon les données de l'EIA, le Vermont consomme environ 5 364 gigawattheures d'électricité par an, ce qui équivaut à une charge moyenne de 0,61 gigawatt. Le Rhode Island affiche un chiffre légèrement supérieur, autour de 0,83 gigawatt.

Regardons maintenant ce que font les centres de données. Selon les annonces des entreprises, le projet Stargate d'OpenAI, en partenariat avec Oracle et SoftBank, prévoit une capacité électrique totale de 10 gigawatts, soit l'équivalent de la consommation électrique totale de 16 Vermont. Meta prévoit 5 gigawatts sur son campus Hyperion en Louisiane, avec un investissement de 27 milliards de dollars. Le projet Colossus de xAI (Musk) dans le Tennessee a atteint 2 gigawatts, déployant selon les rapports 555 000 GPU NVIDIA pour un coût d'environ 18 milliards de dollars, comme l'a rapporté Introl. Le projet Rainier d'Amazon et Anthropic dans l'Indiana prévoit 2,2 gigawatts.

Selon les données de S&P Global, les centres de données américains ont consommé un total de 183 térawattheures d'électricité en 2024, représentant plus de 4 % de la consommation nationale. D'ici 2030, ce chiffre devrait tripler.

Ces besoins en énergie ne sont pas une perspective à long terme ; ils pèsent déjà sur les réseaux existants. Selon un rapport de CBRE, le taux de vacance des centres de données en Amérique du Nord est passé de 3,3 % au premier semestre 2023 à 1,6 % au premier semestre 2025, le niveau le plus bas jamais enregistré. Selon les données de Cushman & Wakefield, le taux de vacance a légèrement augmenté à 3,5 % au second semestre 2025, mais uniquement en raison de l'arrivée sur le marché d'une capacité nouvelle importante — le niveau absolu reste historiquement bas et une réelle détente de l'offre est peu probable avant 2030.

Même l'IA elle-même affirme qu'elle alimente l'inflation

Ces investissements stimulent la demande, font grimper les prix de l'électricité, exacerbent les pénuries de puces et révèlent également un canal d'inflation plus insidieux.

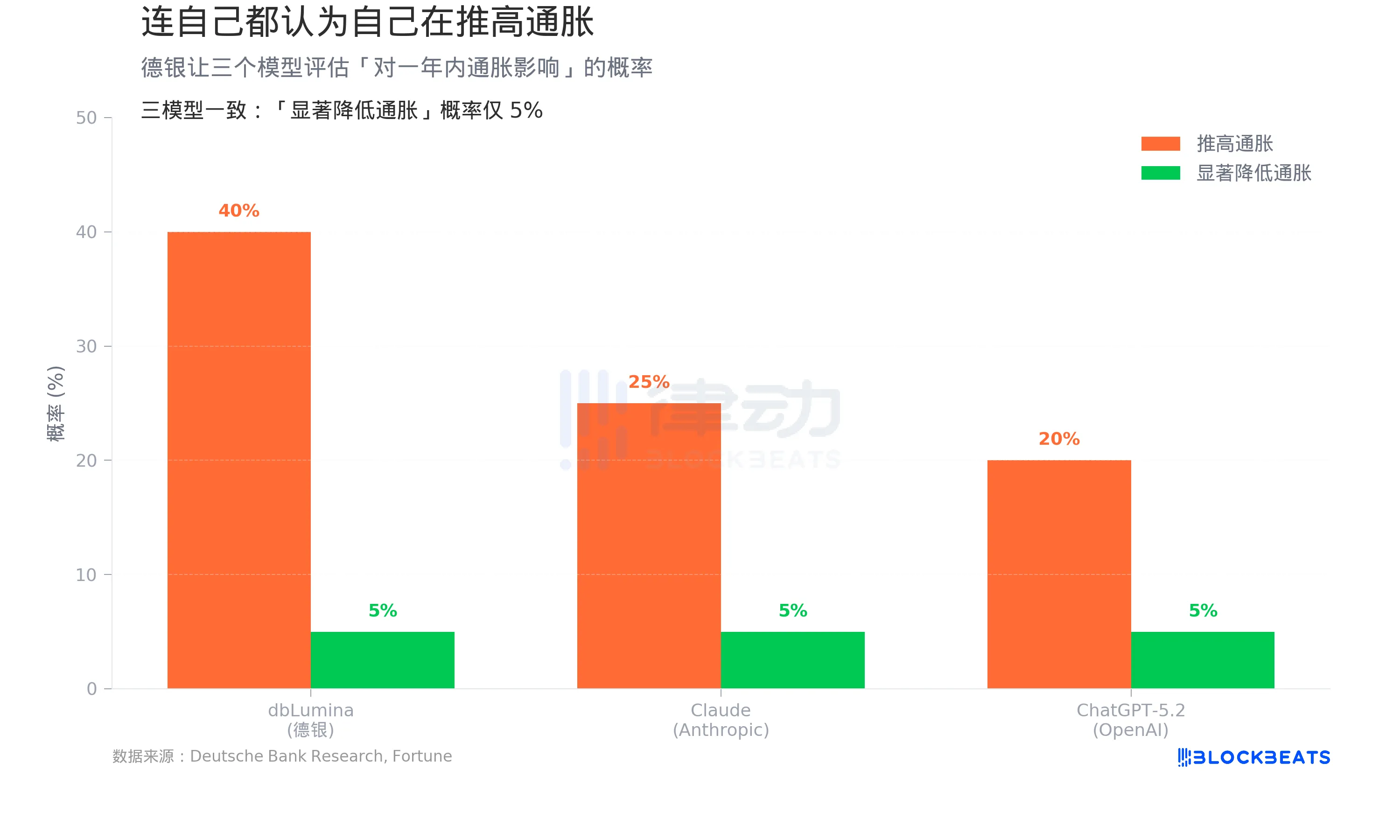

Selon un rapport de Fortune du 1er avril, une équipe dirigée par Matthew Luzzetti, économiste en chef pour les États-Unis à la Deutsche Bank, a mené une expérience : ils ont demandé au modèle interne de la Deutsche Bank, dbLumina, à Claude d'Anthropic et à ChatGPT-5.2 d'OpenAI d'évaluer séparément la « probabilité que l'IA alimente l'inflation au cours de l'année à venir ».

Résultats : dbLumina a donné 40 %, Claude 25 % et ChatGPT-5.2 20 %. Les trois modèles étaient cohérents dans leur évaluation de la « probabilité que l'IA réduise significativement l'inflation » : seulement 5 %.

Le moteur inflationniste hautement cohérent cité par les trois modèles : la montée en puissance des centres de données, l'explosion de la demande en semi-conducteurs et la croissance rapide de la consommation électrique des charges de travail liées à l'IA — autant de pressions sur les prix dictées par la demande.

Cela contraste fortement avec le consensus des investisseurs de Wall Street. L'équipe de la Deutsche Bank a écrit dans un rapport de recherche : « L'IA deviendra-t-elle une force déflationniste majeure ? Même l'IA ne le pense pas. »

Sur un horizon de cinq ans, les modèles ont effectivement évolué vers un potentiel déflationniste plus marqué. Cependant, la probabilité que « l'IA déclenche une déflation à grande échelle » reste confinée dans la zone des risques extrêmes.

L'optimisme est en soi inflationniste

Un document de la Fed de Saint-Louis fournit un cadre théorique pour donner un sens à tout cela.

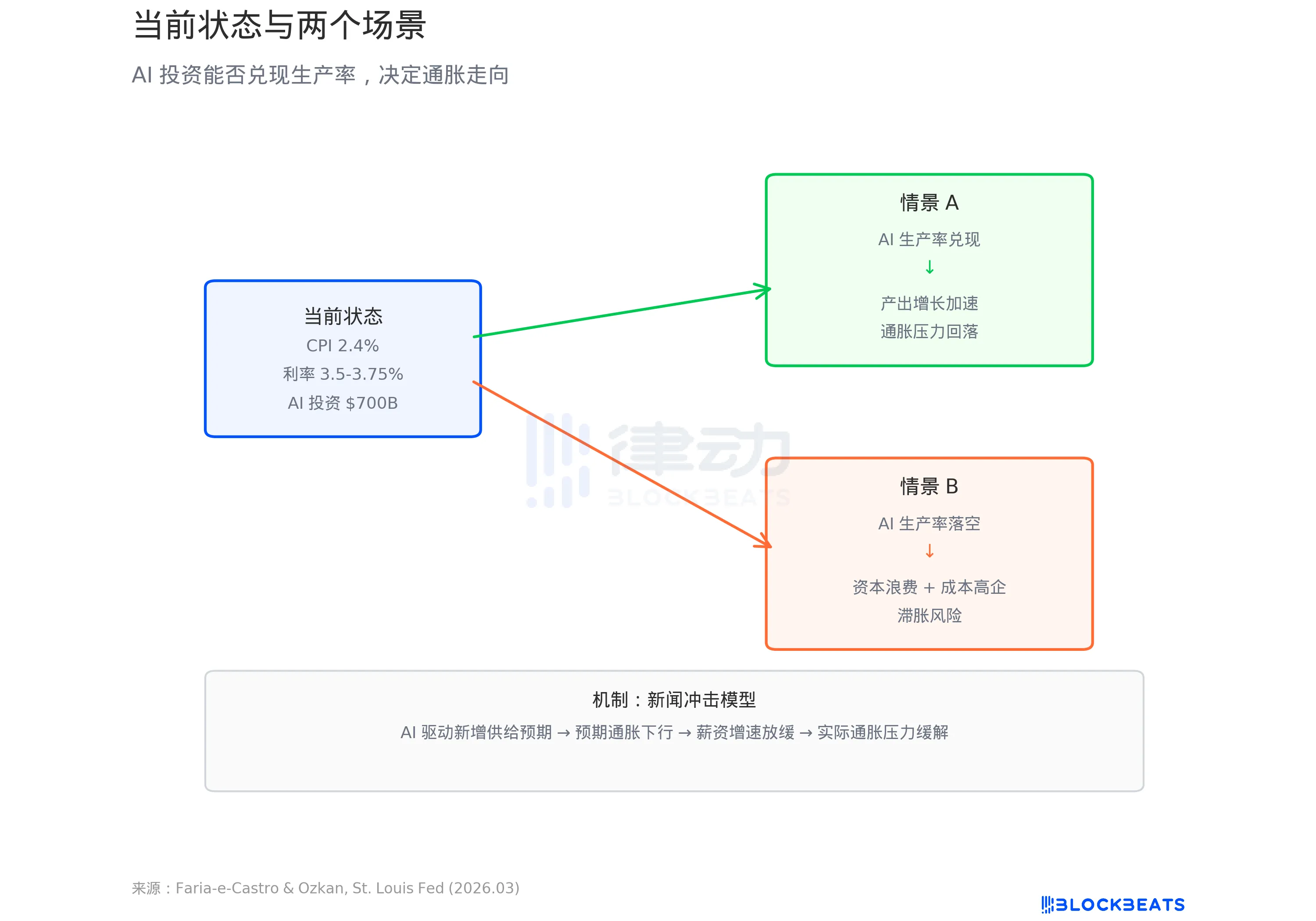

Faria-e-Castro et Ozkan utilisent un modèle macroéconomique standard, définissant la frénésie d'investissement dans l'IA comme un « choc d'actualité ». Selon l'article de la Fed, la logique du modèle est la suivante : lorsque les ménages voient l'IA décrite comme une technologie révolutionnaire, ils anticipent une augmentation de leurs revenus futurs et augmentent leur consommation par avance. Les entreprises attendent des gains de productivité et intensifient leurs investissements. Les deux effets se combinent, dépassant rapidement l'offre par la demande. Le document indique : « Ces forces produisent conjointement une poussée d'inflation tirée par la demande — une caractéristique centrale des premiers stades d'un choc d'actualité. »

Le modèle présente deux voies. Si l'IA apporte effectivement un bond de productivité, l'inflation à court terme sera absorbée par la croissance de la production à long terme, plaçant l'économie dans un cercle vertueux. Mais si la productivité ne se concrétise pas — ce qui est décrit dans le document comme une « croissance durablement faible et une inflation obstinément élevée », c'est-à-dire la stagflation.

Selon les données citées par la Fed, le taux de croissance annualisé de la productivité totale des facteurs (PTF) aux États-Unis depuis la sortie de ChatGPT est de 1,11 %, en dessous de la moyenne historique de 1,23 %. Jusqu'à présent, l'IA n'a pas laissé sa marque sur les données de productivité.

Parallèlement, selon les données du BLS, l'IPC américain en février 2026 était de 2,4 % sur un an, et l'IPC sous-jacent de 2,5 %, tous deux restant inférieurs à l'objectif de 2 % de la Fed. Le graphique à points de mars de la Fed montre une prévision médiane du taux de fin d'année à 3,4 %, ce qui indique une seule baisse de taux cette année.

700 milliards de dollars sont injectés dans l'infrastructure de l'IA. Que cet argent soit la cause de l'inflation ou le prélude à une révolution de la productivité dépend d'une question à laquelle personne n'a encore pu répondre : les modèles fonctionnant dans ces centres de données rendront-ils réellement l'économie plus efficace ?

Vous pourriez aussi aimer

Rapport du matin | Coinbase Ventures réalise son premier investissement dans ENA ; SpaceX prévoit de fixer le prix de son introduction en bourse à 135 $ par action

Texte intégral et analyse du discours du PDG de SanDisk lors de la 42e conférence annuelle sur les décisions stratégiques de Bernstein

Prévision du prix du Bitcoin pour 2030 : Ark Invest anticipe 710 000 $

Prix du SOL aujourd'hui : cours en direct de Solana, graphiques et données de marché

Qu'est-ce qu'un ETF Bitcoin : Spot vs Futures expliqués

Pourquoi le Bitcoin chute de 15 % alors que le Nasdaq atteint des records ?

Qu'est-ce que la TradFi et pourquoi tout le monde en parle en 2026 ?

Rapport du matin | Strategy a vendu 32 BTC et plus de 800 000 actions MSTR la semaine dernière ; Binance a officiellement annoncé son portail de trading d'actions américaines ; Polymarket a conclu un partenariat exclusif avec OneFootball

Bootcamp de trading WEEXPERIENCE en Pologne : comment WEEX et FireCrew rendent le trading crypto accessible à tous

Le sacre de Paris : comment le PSG a brisé le rêve d'Arsenal lors d'une finale de Ligue des champions historique

TaiJi finalise un financement stratégique de 3,5 millions de dollars, avec la participation de Castrum Capital, Becker Ventures et Coinvestor Ventures

Bitcoin stagne près de 73 000 $ ? Comment les traders trouvent des opportunités dans un marché latéral en juin

Comment staker Solana : un guide étape par étape pour 2026

Le prix garanti est désormais disponible sur WEEX : exécutez vos ordres avec une plus grande précision

Dernières recherches de la BRI : L'avenir des stablecoins et le paysage monétaire mondial

Entretien avec l'expert macro Raoul Pal : La course à l'IA mène à une « singularité économique », ne lâchez pas vos jetons trop facilement au cours des quatre prochaines années

Pourquoi Peter Thiel, l'homme derrière Palantir, prépare-t-il une sortie en Argentine ?