Acheter crypto

Acheter crypto- Marchés

Futures

Futures- Spot

- Copy trading

- Gagner

- En savoir plus

Glassnode : La pression monte sous la résistance à 83 000 $, le Bitcoin entre dans une zone d'accumulation oscillante

Titre original : Stress Builds Below Resistance

Auteurs originaux : Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Traducteurs originaux : AididiaoJP, Foresight News

Résumé

· Le prix du Bitcoin oscille toujours près d'un niveau de coût on-chain crucial, le support étant mis à l'épreuve. Le marché a besoin d'une confiance suffisante pour éviter un nouvel affaiblissement structurel.

· Le sentiment des détenteurs à court terme est fragile. Si le prix ne parvient pas à repasser au-dessus d'une ligne de seuil de rentabilité clé, les acheteurs récents pourraient faire face à une nouvelle pression vendeuse.

· Dans l'ensemble, le comportement des détenteurs reste prudent. Cela indique que le marché actuel est dans une phase d'absorption des jetons plutôt que d'expansion haussière.

· La liquidité reste une variable clé. Malgré une participation en baisse, le prix reste stable. Cependant, pour que le rally se poursuive, une pression acheteuse de suivi est toujours nécessaire.

· Les flux des ETF spot tendent vers la stabilité. Après avoir connu des sorties persistantes, la moyenne mobile sur 30 jours des flux est revenue à des niveaux quasi neutres, atténuant la pression vendeuse mécanique.

· Le volume trading cumulé (CVD) spot sur diverses plateformes crypto montre une légère amélioration, menée par Binance, indiquant que la pression acheteuse marginale revient. Coinbase, en revanche, reste relativement stable.

· Les niveaux de levier sur les futures trading perpétuels restent bas, avec des taux de financement majoritairement neutres. Les positions spéculatives semblent toujours prudentes, facilement secouées par la volatilité.

· Le marché des options s'oriente vers la recherche d'une protection contre la baisse : biais des options put, hausse de la volatilité implicite à court terme, valeurs Gamma des traders devenant négatives, augmentant la sensibilité à la baisse des prix.

Insights On-Chain

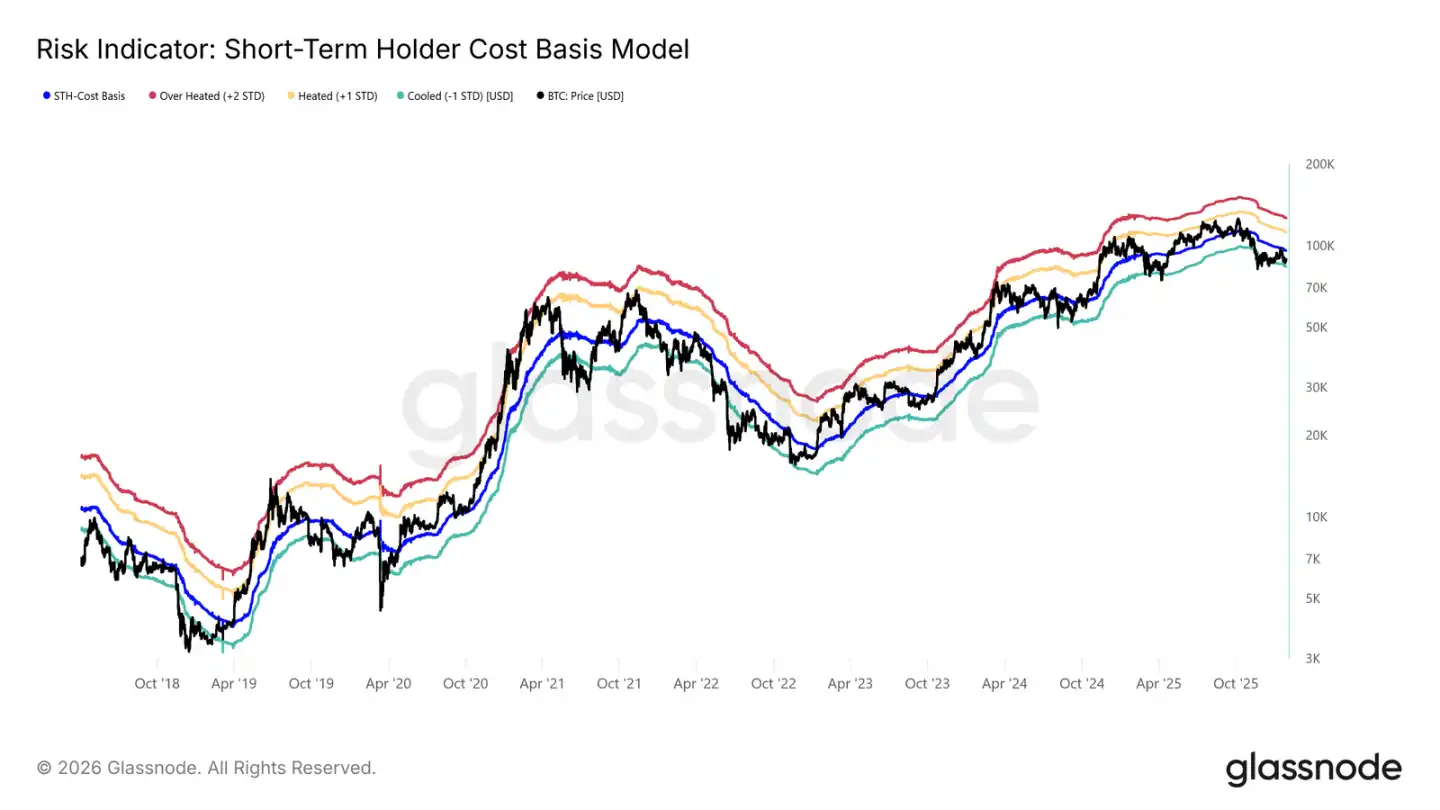

Faiblesse récurrente

Après avoir échoué à se maintenir au-dessus du coût des détenteurs à court terme, le marché a connu un léger repli.

Actuellement coté sous la frontière clé entre marché haussier et baissier à 96 500 $, la structure du marché est très similaire à celle du premier trimestre 2022 et du deuxième trimestre 2018.

Comme le montre le graphique, la borne inférieure (-1 écart-type) de la fourchette de consolidation actuelle se situe à 83 400 $. Il s'agit d'un support récent clé, et s'il est franchi, cela pourrait déclencher un repli plus profond, jusqu'au prix réalisé de 80 700 $.

Sensibilité au niveau de support

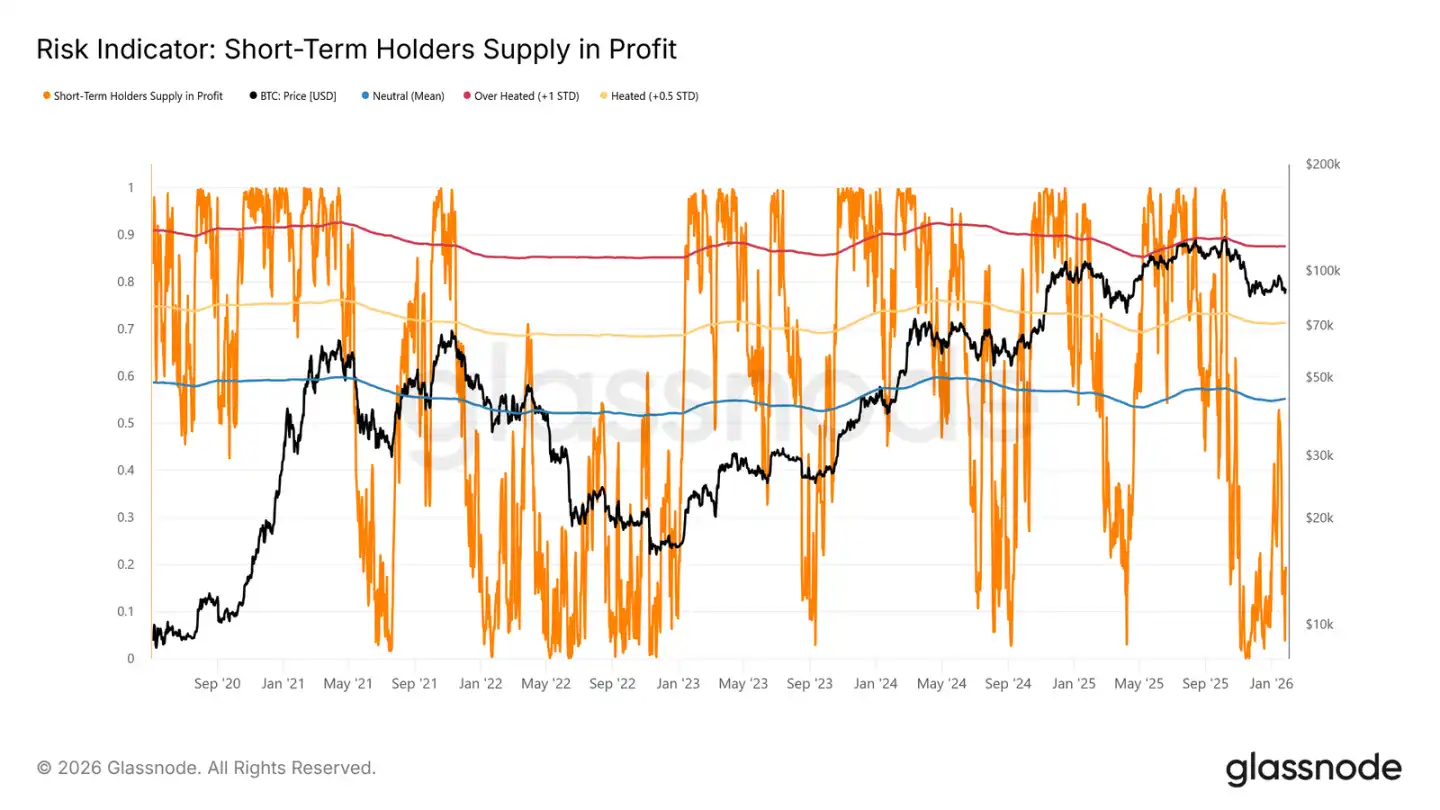

Le marché est si sensible à la base de coût des détenteurs à court terme et au prix du marché réalisé car une proportion élevée de jetons récemment acquis est en perte. Dans ce scénario, les détenteurs à court terme, historiquement sensibles au prix, sont plus susceptibles de vendre à perte, augmentant ainsi la pression vendeuse.

Par conséquent, ces niveaux de prix représentent la dernière ligne de défense pour empêcher le marché de glisser vers un marché baissier profond similaire à 2022-2023.

Actuellement, la proportion de jetons en perte détenus par les détenteurs à court terme a chuté à 19,5 %, bien en dessous du seuil neutre de 55 %. Cela indique que bien que le risque de baisse existe toujours, une vente panique à grande échelle par les détenteurs à court terme n'a pas encore eu lieu.

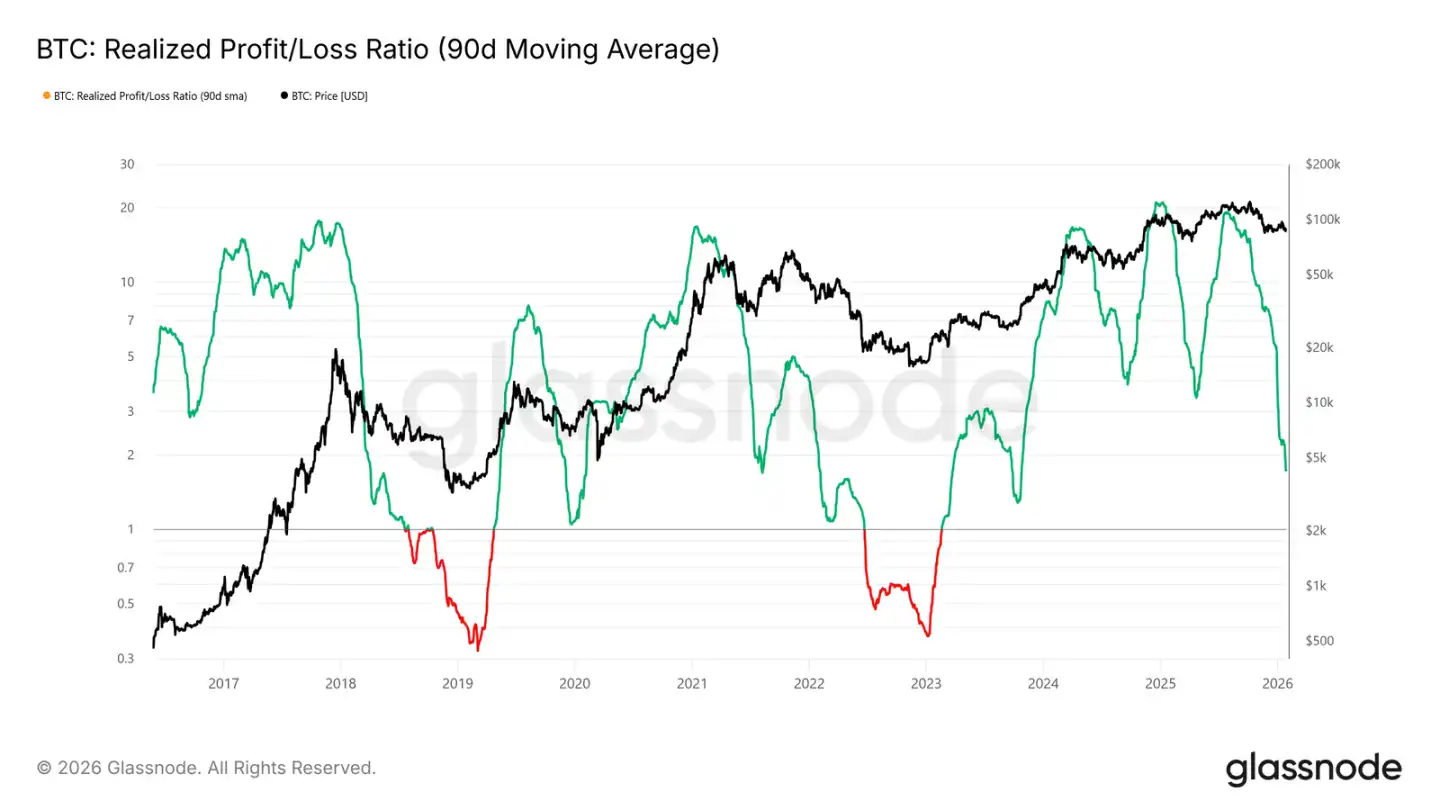

La liquidité est la clé

Compte tenu de l'importance de maintenir la zone de support clé entre 80 700 $ et 83 400 $, les conditions de liquidité sont devenues le point central. Tout changement significatif vers un rebond durable devrait se refléter dans les métriques sensibles à la liquidité, telles que le « ratio de P&L réalisé (moyenne mobile sur 90 jours) ».

Historiquement, y compris lors des rebonds cycliques des deux dernières années, les phases haussières robustes exigent que cette métrique augmente et se maintienne autour de 5. Cela signale que de nouveaux capitaux réintègrent le marché.

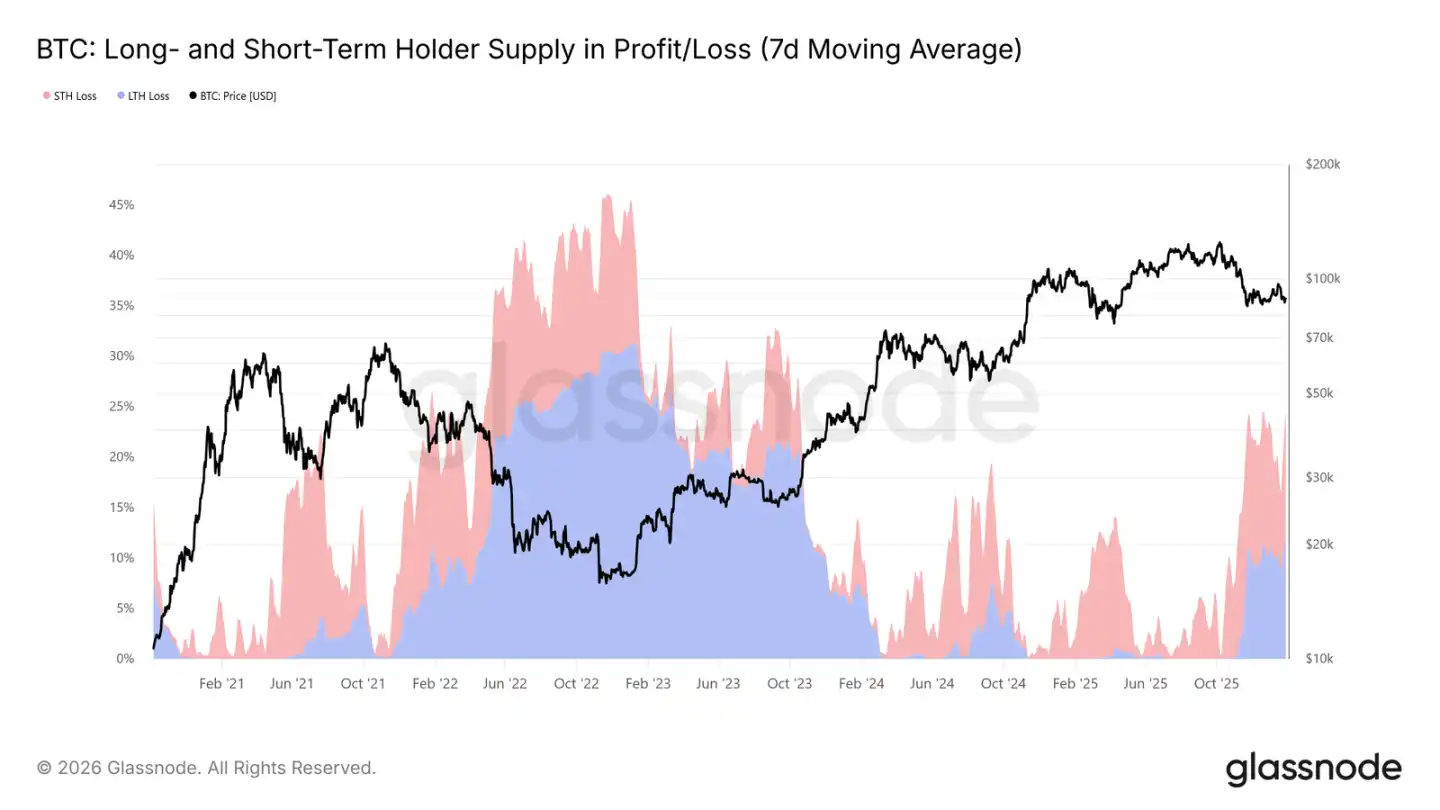

Offre sous pression

Un autre indicateur on-chain fondamental affectant la structure du marché à moyen terme est l'« offre de profit/perte des détenteurs à long/court terme ». Ces données montrent qu'actuellement plus de 22 % de l'offre en circulation est en perte, similaire aux situations du premier trimestre 2022 et du deuxième trimestre 2018.

À mesure que les jetons achetés au sommet « s'installent » progressivement dans des portefeuilles crypto à long terme, et que les investisseurs choisissent de conserver les pièces achetées lors de la tendance haussière précédente, la proportion de perte détenue par les détenteurs à long terme augmente avec le temps.

Ces détenteurs inébranlables font actuellement face à une double pression de temps et de prix. Si le prix tombe en dessous des niveaux de support clés susmentionnés (base de coût des détenteurs à court terme et prix du marché réalisé), cela pourrait conduire les détenteurs à long terme à choisir également de couper leurs pertes, augmentant le risque de baisse à moyen terme.

Insights On-chain

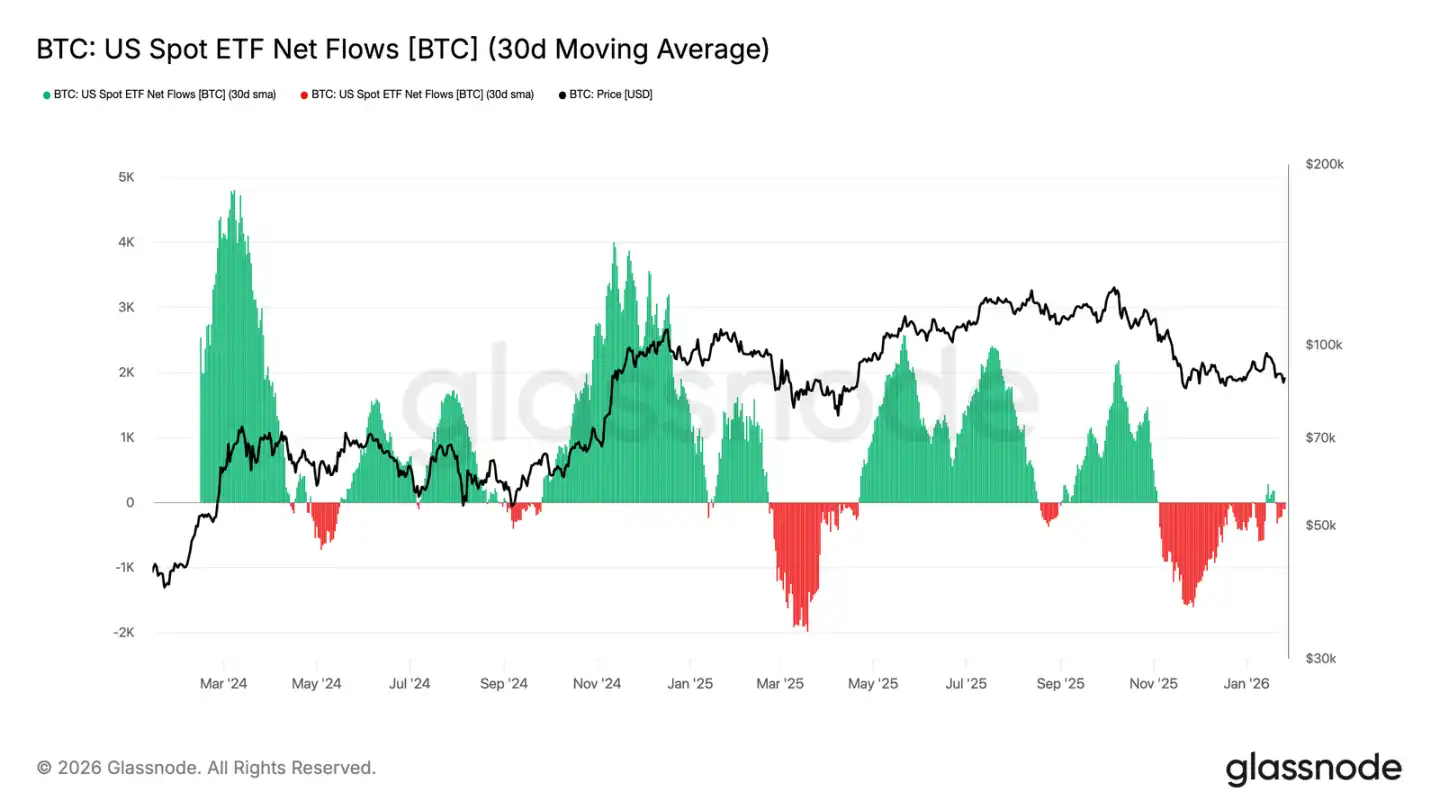

Sorties des ETF spot en diminution

Le flux net de fonds de l'ETF Bitcoin spot américain est revenu à l'équilibre. Après avoir connu des sorties à long terme, sa moyenne mobile sur 30 jours approche la ligne zéro. Cela indique que la pression vendeuse structurelle apportée par l'ETF s'est considérablement atténuée.

Il convient de noter que l'afflux récent de fonds a rebondi beaucoup moins vigoureusement que les plusieurs poussées d'accumulation au début et à la fin de 2024. Cela indique que la demande institutionnelle reste prudente plutôt que de poursuivre activement les prix à la hausse. Malgré l'affaiblissement de la dynamique des flux de fonds, le prix du BTC peut toujours maintenir sa position dans une fourchette plus élevée, semblant compter davantage sur la conviction des détenteurs spot plutôt que sur la demande pilotée par les ETF.

Si les flux de fonds peuvent revenir à un état d'afflux net soutenu, ce sera favorable à la poursuite de la tendance haussière. Inversement, si cela ne peut être atteint, le BTC pourrait continuer à se consolider, car le marché manque de l'injection de liquidité externe qui a précédemment alimenté la hausse.

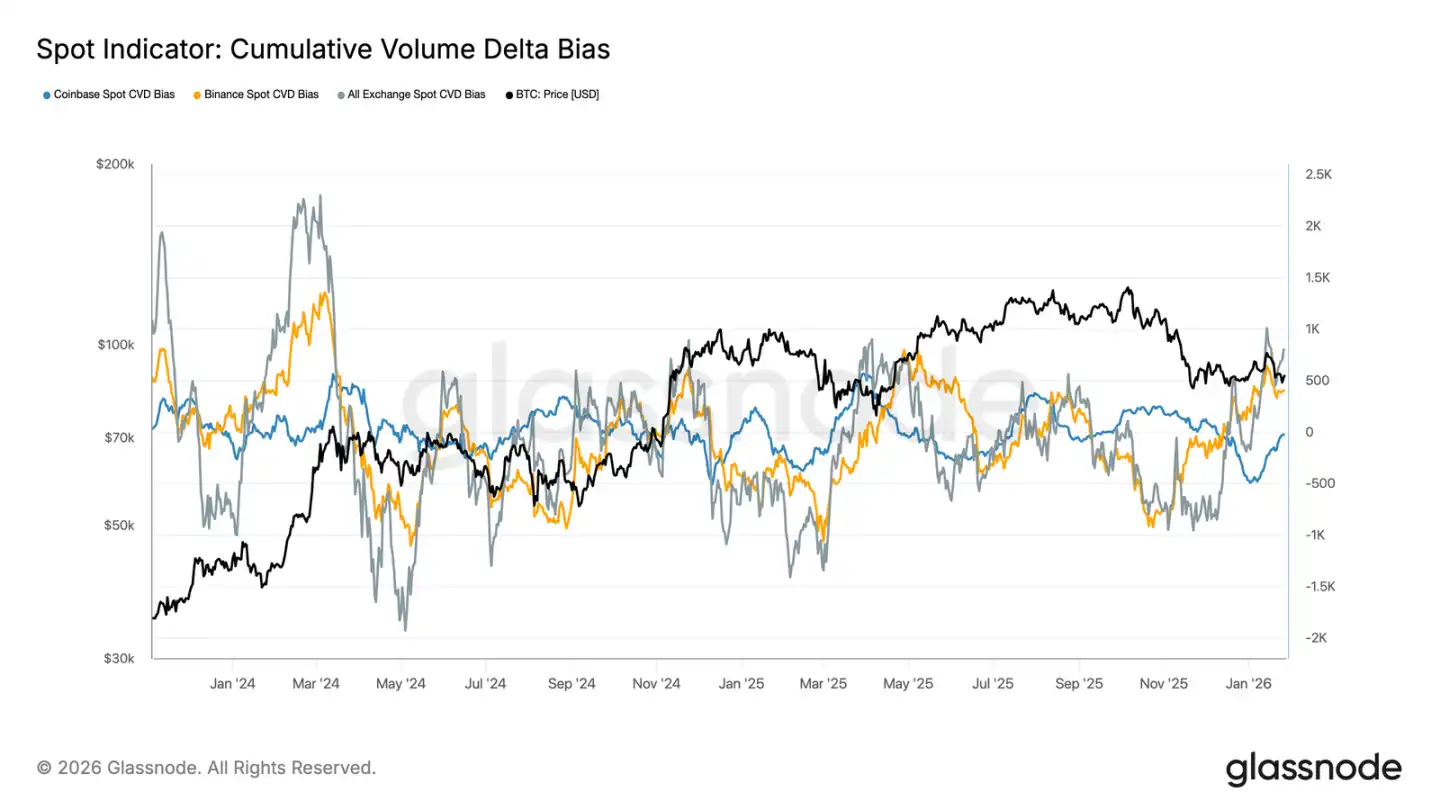

Amélioration des flux de fonds spot

Le biais CVD spot des principales plateformes crypto a une tendance à la hausse, indiquant que la pression acheteuse sur le marché revient après une période prolongée de faiblesse. Binance mène le rebond, récupérant rapidement des valeurs négatives profondes ; le biais CVD agrégé de toutes les plateformes crypto est également devenu positif.

Cependant, le biais CVD de Coinbase fluctue toujours dans une fourchette, suggérant que la demande spot onshore aux États-Unis est relativement stable mais pas aussi active que sur les marchés offshore. Cette différence indique que le retour de la pression acheteuse marginale est principalement tiré par l'appétit mondial pour le risque plutôt que par des achats décisifs sur le marché américain.

Si la domination acheteuse peut être maintenue, elle soutiendra une stabilisation ultérieure des prix, voire une remontée. Cependant, dans ce cycle actuel, le marché a échoué à plusieurs reprises à maintenir une tendance CVD positive, donc la persistance de la pression acheteuse ultérieure sera cruciale.

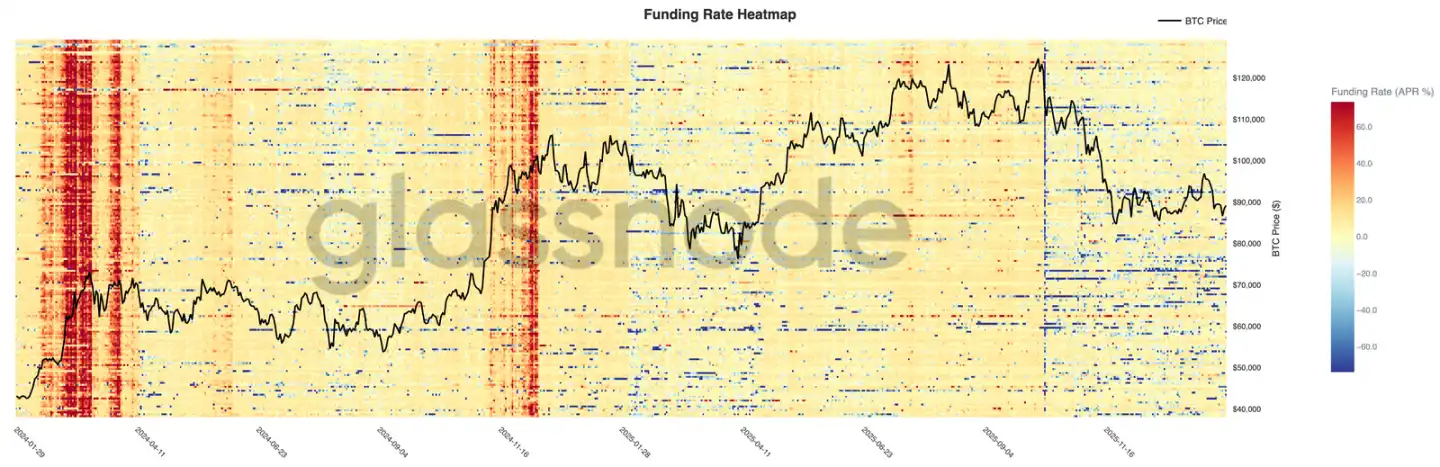

Le marché des futures trading perpétuels reste calme

Les taux de financement perpétuels sur diverses plateformes crypto restent majoritairement neutres malgré des fluctuations de prix significatives. Cela indique que le levier a été assaini, avec des positions longues et courtes relativement équilibrées, et qu'aucune des deux parties n'a payé systématiquement des frais de financement élevés.

Il convient de noter que de brèves pointes dans les taux de financement positifs se produisent encore lors des rebonds locaux, reflétant un comportement de poursuite haussière de courte durée. Cependant, ces pointes ne sont pas soutenues, confirmant l'opinion selon laquelle le sentiment spéculatif est fragile et s'estompe facilement.

Dans un scénario de taux de financement compressés et déséquilibrés, le marché dépend de plus en plus de la demande spot pour piloter la tendance. Si les taux de financement peuvent rester positifs, cela indique une résurgence du levier et de l'appétit pour le risque. S'ils restent neutres, cela suggère que le marché pourrait entrer dans une phase de consolidation lente et agitée.

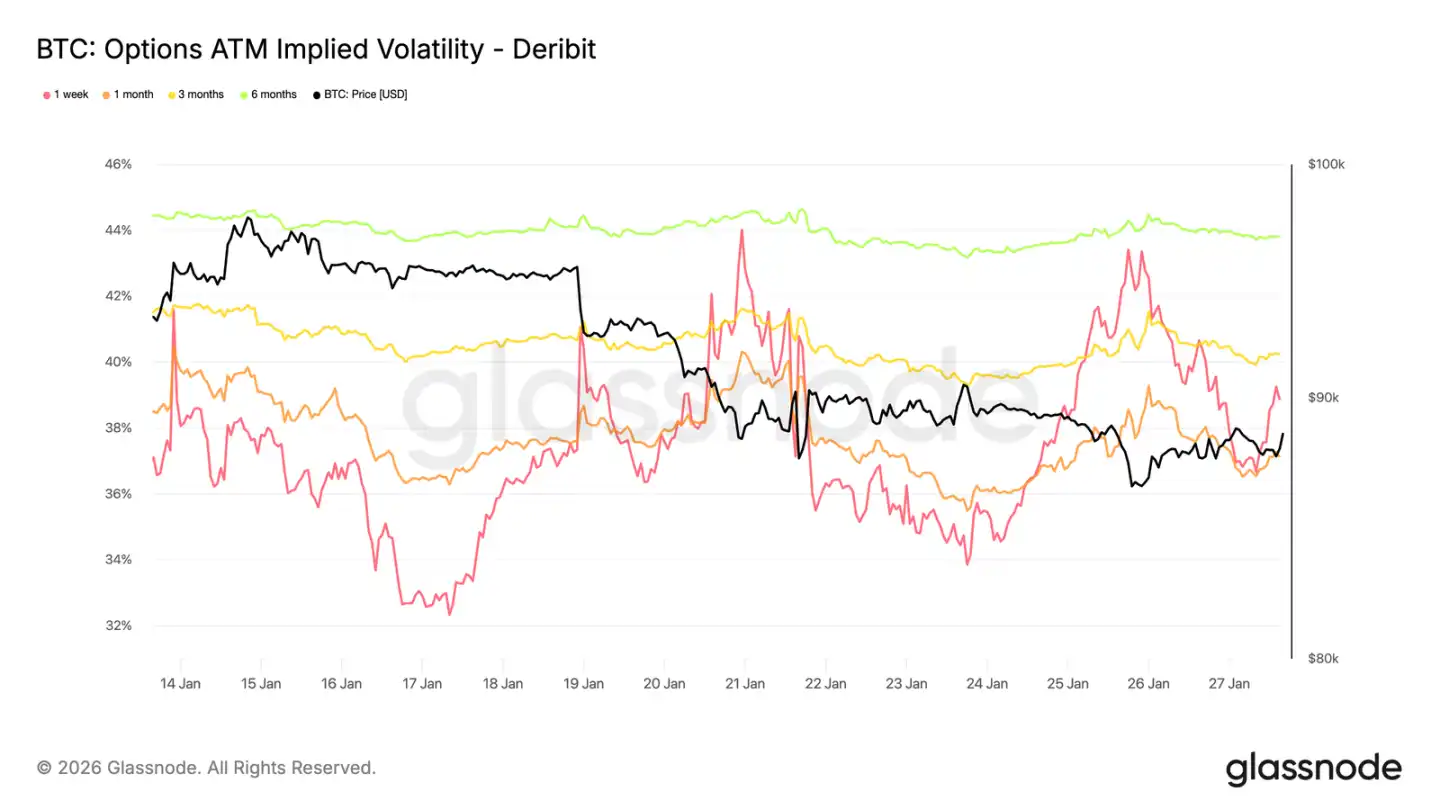

Volatilité implicite : hausse à court terme, stabilité à long terme

Au cours du week-end dernier, la volatilité implicite à la monnaie à court terme a connu une forte augmentation, reflétant la sensibilité accrue du marché à l'environnement de risque global à court terme (au-delà de la cryptomonnaie elle-même).

Ce changement coïncide avec l'incertitude géopolitique croissante et l'escalade des risques macroéconomiques, qui impactent généralement d'abord la partie avant de la courbe de volatilité. La repricing de la volatilité est concentrée dans les options à court terme, tandis que la volatilité des options à long terme reste relativement stable.

Cela indique que le marché réévalue l'incertitude à court terme plutôt que de modifier les attentes de risque à long terme. C'est une réponse aux risques externes et ne montre aucun signe de pression interne ou de déséquilibre structurel.

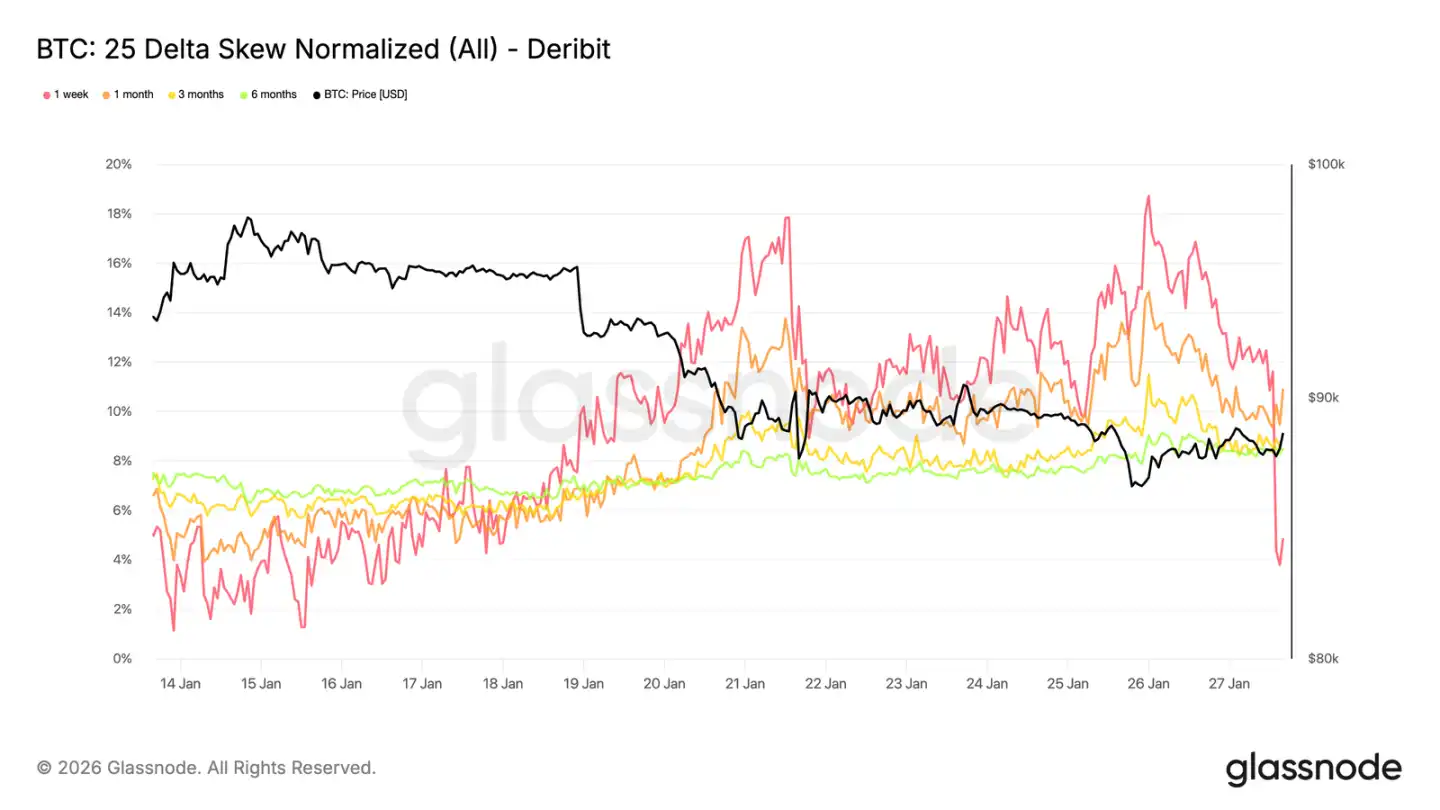

Biais 25 Delta : le sentiment baissier se propage

À mesure que la volatilité s'ajuste, le biais peut refléter plus clairement le sentiment du marché. Le biais 25 Delta pour diverses échéances s'est tous déplacé vers une position baissière, indiquant une demande relativement accrue de protection contre la baisse.

Ce changement implique une vision plus prudente sur le moyen à long terme, bien que la tendance du prix spot reste ordonnée. L'ajustement est progressif, indiquant une activité de couverture planifiée plutôt qu'un achat panique de puts.

Le biais à court terme (surtout pour les ténors d'une période) montre une volatilité plus élevée, tandis que la courbe globale est légèrement baissière par rapport à la semaine dernière. Cette différence montre que le marché exprime de la prudence sur différentes périodes mais n'est pas tombé dans une tension extrême.

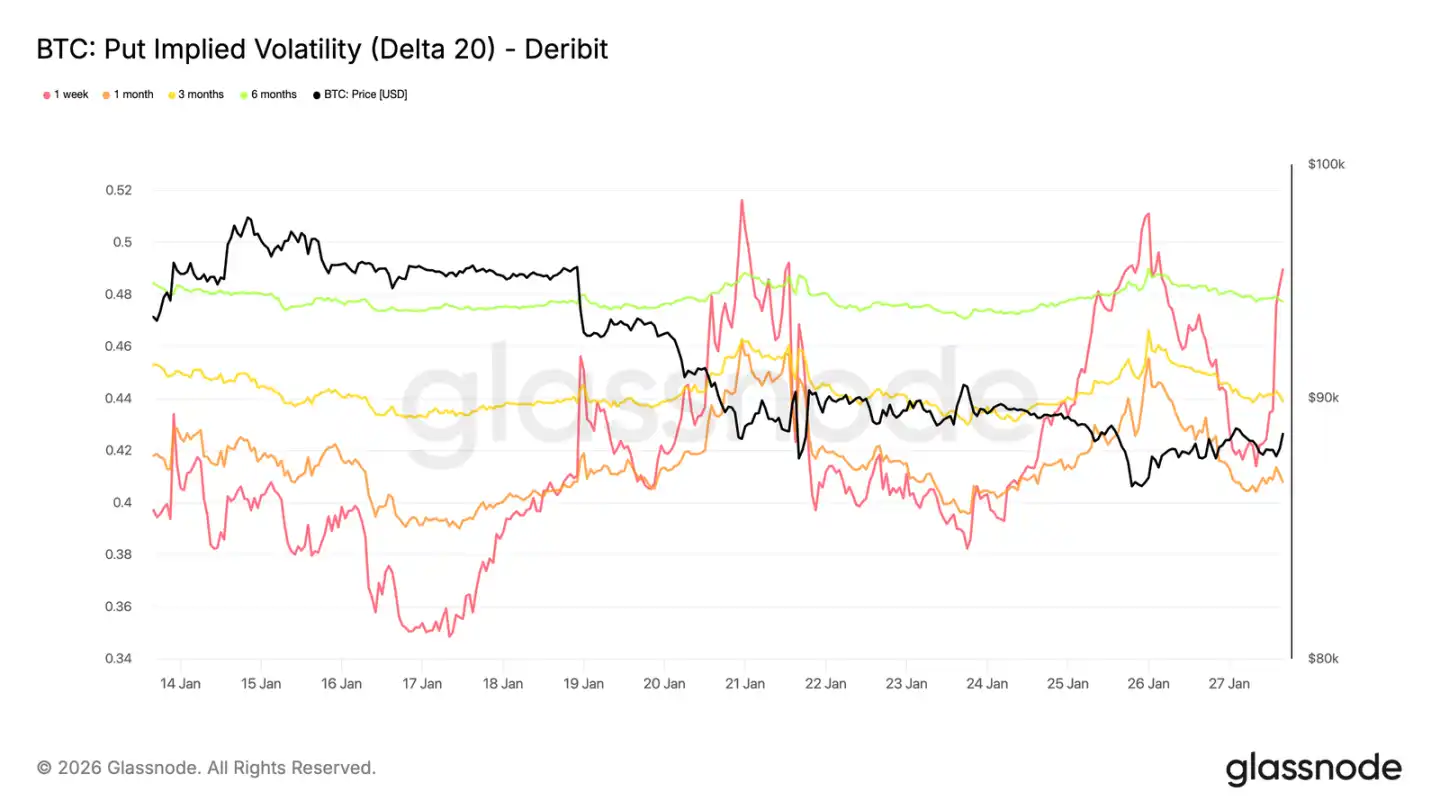

Volatilité implicite à la baisse : protectrice, mais ne prévoyant pas d'effondrement

En interpolant des volatilités implicites delta spécifiques, nous pouvons observer en douceur la surface de volatilité à travers les échéances. Ici, nous nous concentrons sur les options put 20 Delta, qui reflètent clairement la demande à long terme de protection contre la baisse.

Malgré le biais baissier, la volatilité implicite à la baisse pour diverses échéances reste relativement modérée. Même en regardant les options expirant fin 2026, le marché ne prévoit qu'une légère baisse.

Cela révèle un détail crucial : les participants sont prêts à payer un coût plus élevé pour une protection contre la baisse que pour un potentiel à la hausse, mais ils ne croient pas qu'un grave ralentissement soit imminent. Le sentiment du marché est notablement défensif, mais les attentes quant à l'ampleur d'un ralentissement restent limitées.

Cela s'aligne avec la caractéristique récente du marché spot, montrant une « baisse ordonnée plutôt qu'une vente panique ».

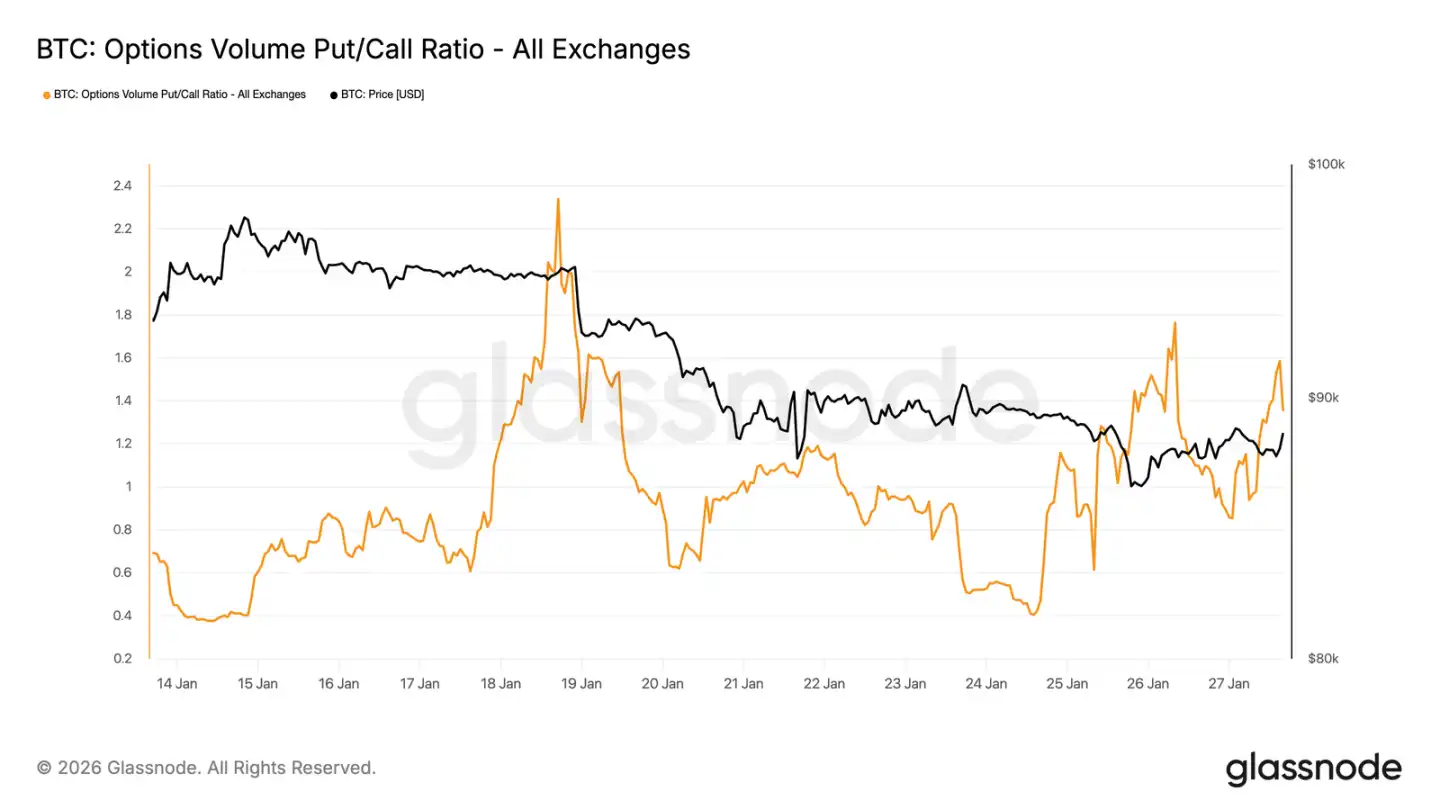

Volume de trading des options put en tête

En regardant le volume de trading, le ratio put/call sur le marché des options confirme également cette posture défensive. Le volume de trading des options put a augmenté par rapport aux options call, mais il n'y a pas eu de poussée de volume généralement associée à une couverture panique.

Le volume est actif mais ordonné, indiquant que les traders ajustent progressivement leurs positions plutôt qu'émotionnellement chasser les fluctuations du marché. Cela s'aligne avec la reconnaissance par le marché du risque de baisse et le ton prudent de baisse lente et contrôlée.

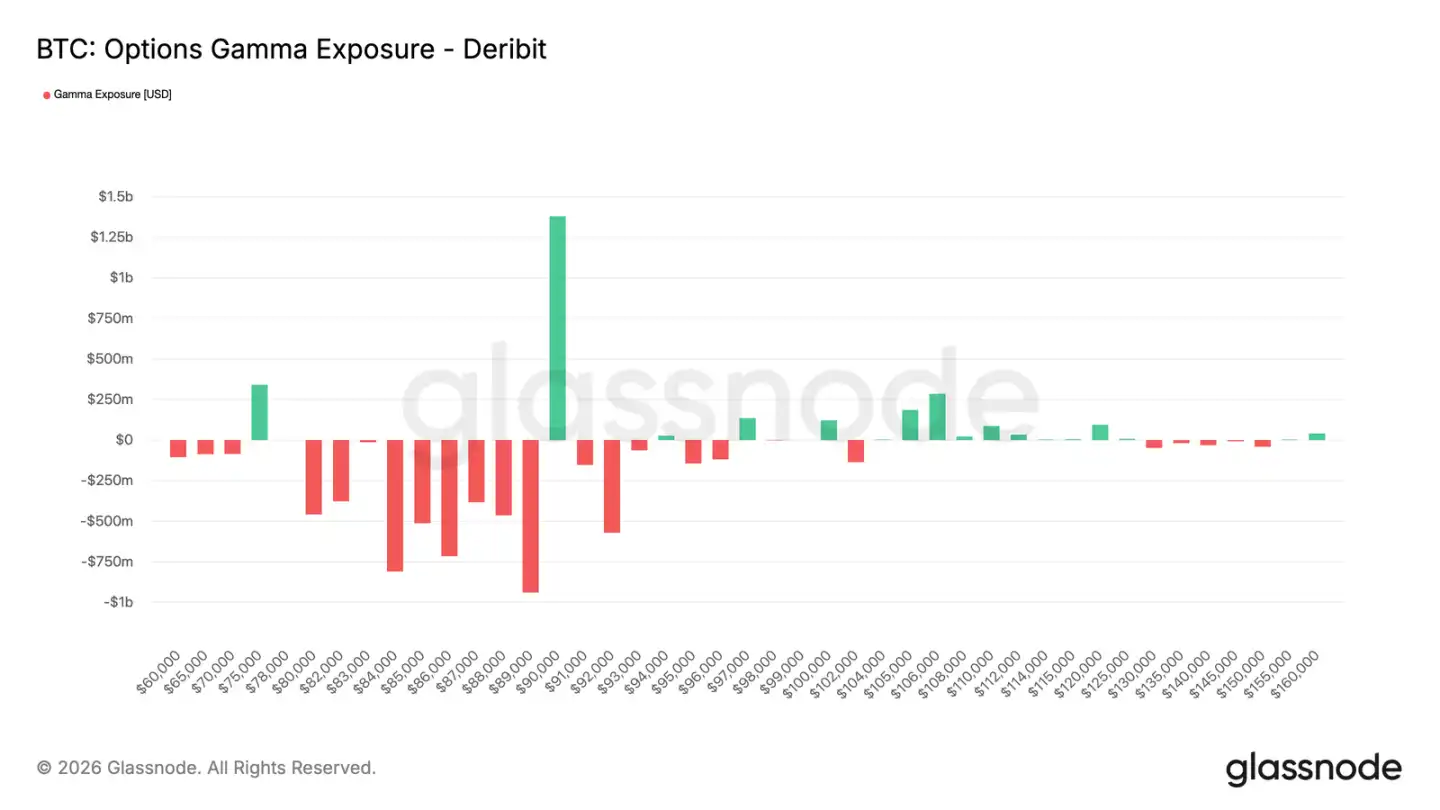

Gamma des traders : sous 90 000 $, favorise la baisse

L'exposition Gamma des traders révèle une caractéristique structurelle clé du marché actuel. Les traders détiennent une quantité importante de Gamma court d'environ 90 000 $ jusqu'à environ 75 000 $, une fourchette qui coïncide avec une zone de support cruciale.

Dans un environnement Gamma court, le comportement de couverture des traders amplifie les fluctuations de prix. À mesure que le prix spot baisse, les traders vendent des futures ou du spot pour couvrir leur risque d'option put courte, intensifiant mécaniquement la dynamique baissière. Cela explique pourquoi, même sans pression vendeuse significative, les replis peuvent s'approfondir.

Simultanément, une concentration significative de Gamma long existe toujours autour du niveau de 90 000 $. Cela signifie que dépasser ce prix nécessite une pression acheteuse soutenue et robuste, pas des achats sporadiques.

Avant que les conditions ci-dessus ne se matérialisent, la structure du marché est plus propice à une tendance baissière lente et contrôlée plutôt qu'à un retournement rapide.

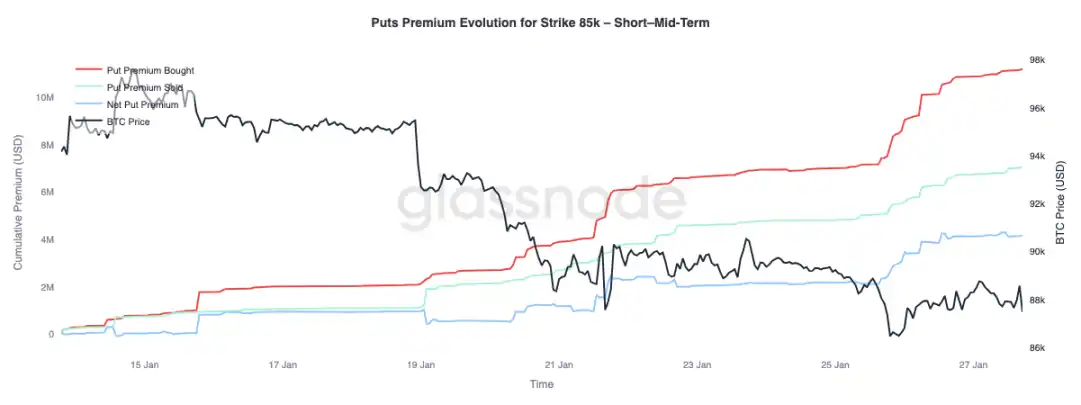

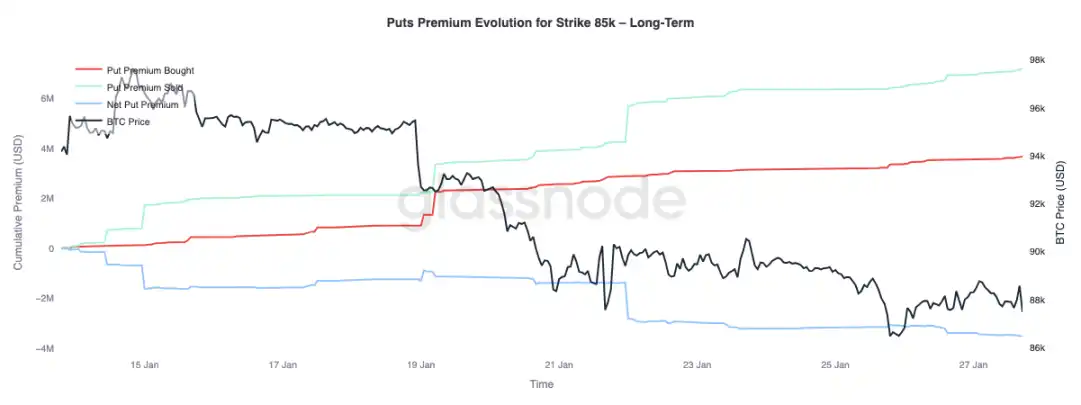

Prime des options put : acheter court, vendre long

Observer le changement de prime des options put en se concentrant sur un strike de 85 000 $ révèle une différenciation de comportement à travers les échéances : les options à court terme dans les trois mois montrent un achat net dominant de primes, poussant la prime nette vers le haut ; pendant ce temps, les options à long terme de plus de trois mois présentent une vente nette de primes.

Cela reflète la réaction du marché au mouvement du Bitcoin de la fourchette moyenne de 90 000 $ à la fourchette haute de 80 000 $ : se couvrir contre le risque de baisse à court terme tout en étant prêt à vendre une protection contre la baisse à long terme. Cette structure indique que le marché n'est prudent qu'à court terme, les attentes de risque à long terme ne se détériorant pas.

Conclusion

Le Bitcoin continue de se consolider près de niveaux on-chain cruciaux, avec un équilibre délicat entre la conviction des détenteurs et la demande marginale. Les détenteurs à court terme restent fragiles, et une cassure des niveaux de support pourrait déclencher une nouvelle vague de vente.

Cependant, les flux de fonds globaux se sont stabilisés : la pression vendeuse des ETF s'est atténuée, les positions de marché on-chain (surtout sur les marchés offshore) montrent des signes initiaux d'amélioration, indiquant un renouveau de l'intérêt acheteur. De plus, le marché des dérivés montre de la retenue, avec un taux de financement neutre suggérant un faible levier de marché et une dépendance réduite du prix aux fonds spéculatifs.

Les positions sur options renforcent un sentiment de marché prudent : un biais vers les puts, une demande de protection à court terme en hausse, et un Gamma des traders devenant négatif augmentent le risque d'intensification de la volatilité des prix.

La direction future dépend de la capacité à soutenir la demande via les canaux spot et ETF. Si les flux de fonds peuvent revenir à des afflux nets soutenus et que l'intérêt acheteur spot se renforce, cela soutiendra la poursuite de la tendance ; inversement, si la fragilité du marché persiste et que la demande de couverture contre le risque de baisse augmente, il pourrait faire face à une consolidation supplémentaire ou à un repli profond.

Vous pourriez aussi aimer

Informations clés du marché pour le 5 février : qu'avez-vous manqué ?

Wintermute : d'ici 2026, la cryptomonnaie deviendra la couche de règlement de l'économie Internet

Rapport Tether T4 2025 : La capitalisation boursière de l'USDT approche les 190 milliards de dollars

Le Bhoutan vend discrètement pour plus de 22 millions de dollars de Bitcoin, suscitant des spéculations sur ses intentions

Points clés : Le Bhoutan a transféré plus de 22 millions de dollars en Bitcoin depuis des portefeuille crypto souverains la semaine dernière. La…

BitMine subit une perte latente de 7 milliards de dollars alors qu'Ethereum chute sous les 2 100 dollars

World Liberty Financial, lié à Trump, sous surveillance après un investissement de 500 millions de dollars des EAU

Une enquête de la Chambre des représentants des États-Unis examine un investissement de 500 millions de dollars des EAU dans World Liberty Financial, lié à Trump.

Ouverture du marché asiatique : Bitcoin chute alors que les actions asiatiques reflètent le recul technologique mondial

Les entreprises crypto proposent des concessions aux banques alors que les litiges sur les stablecoin bloquent un projet de loi clé

CoolWallet introduit la location d'énergie TRON pour minimiser les frais de transaction TRX

CoolWallet a intégré les services de location d'énergie de TRON, permettant aux utilisateurs de réduire les frais de transaction et d'optimiser leur portefeuille crypto.

La CFTC retire officiellement la proposition de l'ère Biden visant à interdire les marchés de prédiction

Binance signale une hausse des actifs malgré une tentative de bank run

Même contexte macro, demande différente : l'or absorbe les flux tandis que Bitcoin oscille

Prédiction du prix des cryptomonnaies aujourd'hui, 4 février – Focus sur XRP, Cardano et Dogecoin

Points clés : Bitcoin fait face à une pression importante, affectant tout le marché des cryptomonnaies, y compris XRP, Cardano et…

Vitalik Buterin exhorte les développeurs Ethereum à innover au-delà des chaînes clonées

Les meilleures cryptomonnaies à acheter maintenant le 4 février : XRP, Solana, Hyperliquid

Points clés : XRP reste l'un des meilleurs choix pour les transactions transfrontalières grâce à sa vitesse élevée et…

Prédiction XRP : Ripple débloque un milliard de tokens – Un choc de prix imminent ?

L'IA Gemini de Google prédit le prix du XRP, de l'Ethereum et du Solana d'ici fin 2026

Le fondateur d'Incognito Market, Rui-Siang Lin, condamné à 30 ans de prison pour un trafic de drogue via cryptomonnaie

Informations clés du marché pour le 5 février : qu'avez-vous manqué ?

Wintermute : d'ici 2026, la cryptomonnaie deviendra la couche de règlement de l'économie Internet

Rapport Tether T4 2025 : La capitalisation boursière de l'USDT approche les 190 milliards de dollars

Le Bhoutan vend discrètement pour plus de 22 millions de dollars de Bitcoin, suscitant des spéculations sur ses intentions

Points clés : Le Bhoutan a transféré plus de 22 millions de dollars en Bitcoin depuis des portefeuille crypto souverains la semaine dernière. La…

BitMine subit une perte latente de 7 milliards de dollars alors qu'Ethereum chute sous les 2 100 dollars

World Liberty Financial, lié à Trump, sous surveillance après un investissement de 500 millions de dollars des EAU

Une enquête de la Chambre des représentants des États-Unis examine un investissement de 500 millions de dollars des EAU dans World Liberty Financial, lié à Trump.