Messari : Le trading d'actions US sur DEX, la nouvelle frontière

Titre original : Equity Perps: Tall Orders and Slow Beginnings

Auteur original : Sam, Messari Research

Traduction originale : Deep Tide TechFlow

Points clés :

Les contrats perpétuels sur actions restent un domaine à fort potentiel mais non prouvé, avec un attrait limité sur le marché on-chain, principalement en raison d'un public mal ciblé, d'une demande faible et d'alternatives plus populaires (comme les options 0DTE).

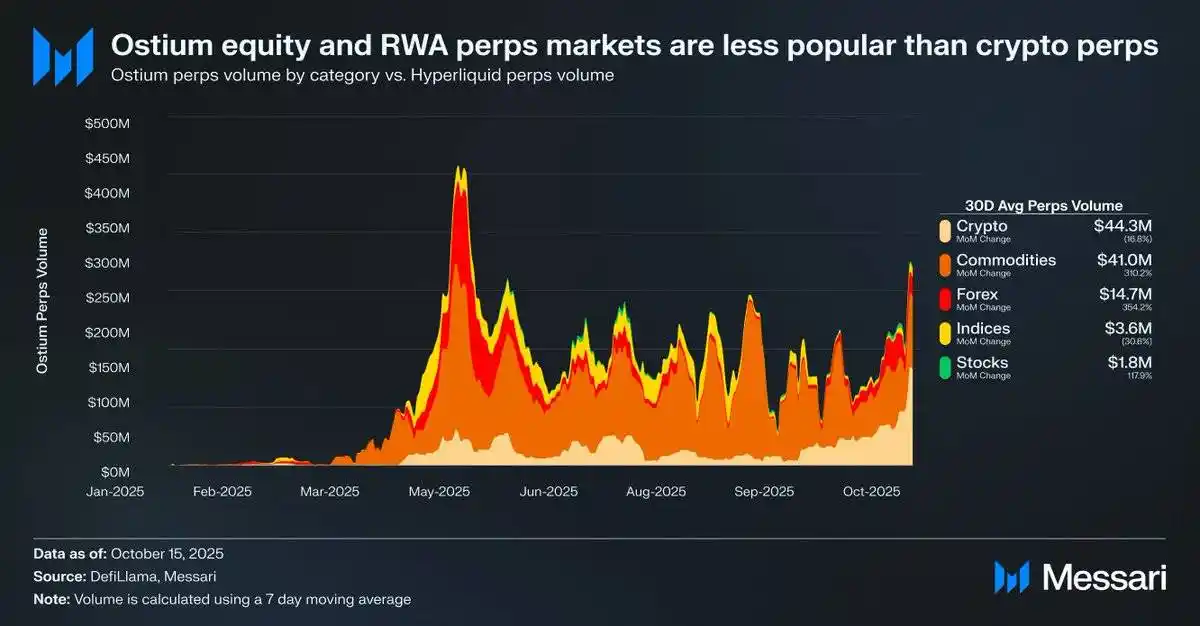

Par exemple, le volume trading quotidien moyen des contrats perpétuels sur actions sur la plateforme Ostium n'est que de 1,8 million de dollars, tandis que les contrats perpétuels sur cryptomonnaie atteignent 44,3 millions de dollars, démontrant une faible demande du marché.

Cela peut impliquer qu'en raison des contraintes d'infrastructure et de réglementation, la demande du marché n'a pas été pleinement libérée. La récente mise à jour HIP-3 de Hyperliquid a offert la meilleure opportunité pour les contrats perpétuels sur actions, mais le processus d'adoption devrait être progressif.

Source : Messari (@0xCryptoSam)

Les contrats perpétuels sur actions sont considérés comme le prochain océan bleu inévitable sur le marché on-chain, mais les données actuelles suggèrent que ce domaine est encore difficile à percer à court terme. Ostium, en tant que plateforme crypto décentralisée se concentrant sur les actifs du monde réel (RWA), affiche un volume trading quotidien moyen de contrats perpétuels sur actions de seulement 1,8 million de dollars, alors que les contrats perpétuels sur cryptomonnaie atteignent 44,3 millions de dollars, reflétant une faible demande.

Cet écart d'adoption est principalement dû à un public mal ciblé. Les traders on-chain ont peu d'intérêt pour les actions, tandis que les plateformes off-chain (comme Robinhood) permettent aux traders de négocier facilement des actions et des options, mais pas des contrats perpétuels. Les investisseurs internationaux peuvent constituer un public cible potentiel car ils ne peuvent pas accéder directement au marché boursier américain. Cependant, ces investisseurs peuvent préférer détenir directement des actions pour obtenir des droits d'actionnaire tout en évitant les coûts de financement et les risques de règlement.

Par rapport aux token, les actions présentent moins de défis d'interopérabilité, bénéficiant de la commodité du wrapping synthétique. Pour l'investisseur moyen, presque chaque action sur le marché mondial a déjà été abstraite via le code boursier individuel dans la barre de recherche. Par conséquent, même si les contrats perpétuels ajoutent des fonctionnalités sans permission et résistantes à la censure aux actions, les investisseurs boursiers ordinaires ne sont pas au courant ou simplement pas intéressés.

Source : fow

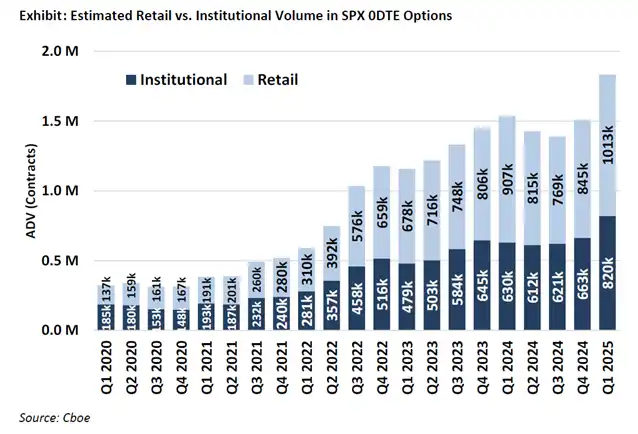

Les utilisateurs les plus probables des contrats perpétuels sur actions sont les traders d'options de détail (qui génèrent 50 % à 60 % des transactions 0DTE sur la plateforme Robinhood). Cependant, les plateformes traditionnelles s'appuyant sur des services bancaires n'adopteront les contrats perpétuels sur actions que lorsque la loi sera claire. La Commodity Futures Trading Commission (CFTC) des États-Unis a approuvé le trading de contrats perpétuels pour BTC et ETH, mais ces deux actifs ont été jugés comme n'étant pas des titres. Bien que les contrats perpétuels soient plus intuitifs que les options, la popularisation des contrats perpétuels sur actions pourrait être plus lente que prévu en raison du lien étroit entre les parcours d'adoption des particuliers et la clarté juridique.

Source : @Kaleb0x

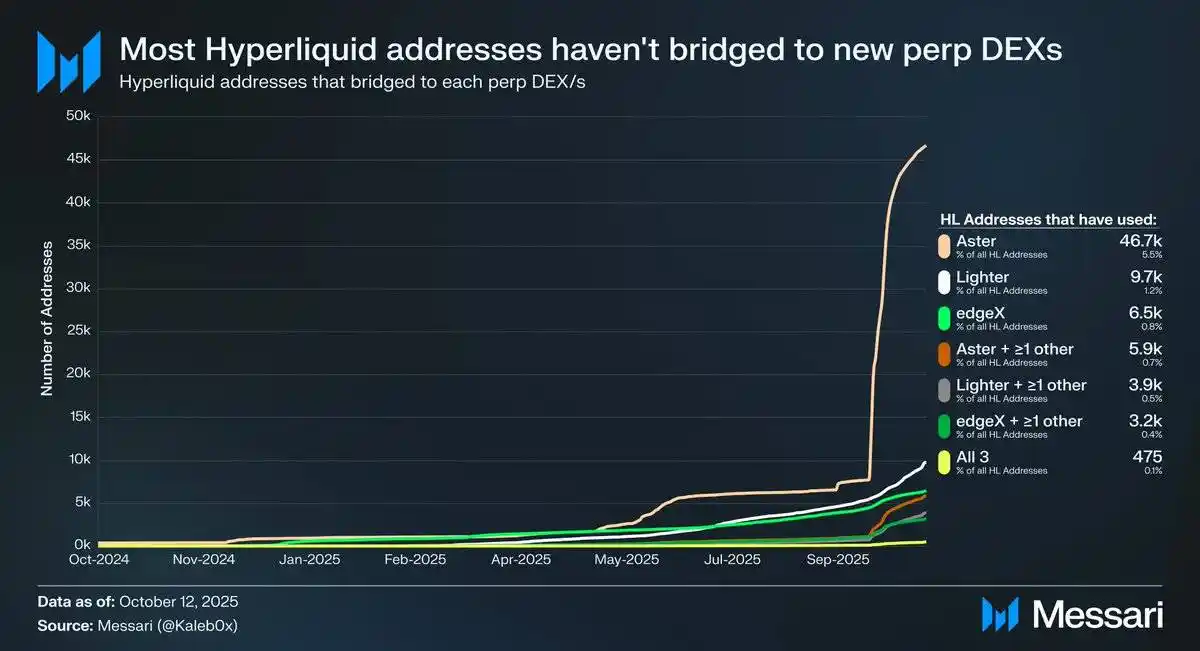

Discutons de la direction de développement potentielle des contrats perpétuels sur actions dans le contexte de la mise à jour HIP-3 sur Hyperliquid. HIP-3 introduit un marché de contrats perpétuels sans permission, et les données montrent que moins de 10 % des adresses Hyperliquid ont été pontées vers Aster, Lighter et edgeX, avec encore moins d'utilisateurs optant pour plusieurs plateformes crypto décentralisées (DEX) de contrats perpétuels. Cela indique que les fonds sur Hyperliquid sont collants et de meilleure qualité. Sur la base de ces données, l'avenir des contrats perpétuels sur actions peut être prédit sous deux angles :

Les utilisateurs de Hyperliquid sont fidèles à la plateforme et, indépendamment des cotations d'actifs ou des fonctionnalités, ils sont plus susceptibles de choisir Hyperliquid plutôt que d'autres DEX de contrats perpétuels.

Les utilisateurs de Hyperliquid sont satisfaits des produits actuels du marché des contrats perpétuels.

Je pense que ces deux points de vue sont logiques. Étant donné que les utilisateurs de Hyperliquid n'ont pas massivement déplacé leurs fonds face aux incitations, ils peuvent être fidèles à Hyperliquid. Cependant, comme la majeure partie du volume trading et de l'intérêt ouvert sur Hyperliquid est concentrée sur les actifs principaux, tout comme sur d'autres DEX de contrats perpétuels, il est actuellement difficile de déterminer si les utilisateurs de Hyperliquid se soucient de la diversité du marché et si les contrats perpétuels sur actions sont attrayants pour les utilisateurs réguliers (plus important encore, pour les baleines détenant 70 % de l'intérêt ouvert de Hyperliquid).

De plus, ces traders peuvent également avoir des comptes sur des plateformes de trading traditionnelles et des plateformes de courtage, limitant davantage la taille potentielle du marché des contrats perpétuels sur actions sur Hyperliquid.

Il convient de noter que les contrats perpétuels sur actions pourraient ne pas apporter de nouvel intérêt ouvert ou de volume trading à Hyperliquid, mais pourraient plutôt détourner le volume trading existant.

Bien qu'Ostium (avec un volume trading annuel moyen de contrats perpétuels de 220 milliards de dollars) et les outils de tokenisation d'actions (tels que xStocks, avec un volume trading spot de 2,79 milliards de dollars) n'aient pas encore connu une croissance explosive, cela peut refléter des limitations d'infrastructure plutôt qu'un manque de demande sous-jacente. Ce modèle reflète la trajectoire de croissance précoce des contrats perpétuels. GMX a démontré la demande pour les marchés de contrats perpétuels on-chain, mais l'infrastructure de l'époque ne pouvait pas supporter un volume trading soutenu. Hyperliquid a surmonté ce goulot d'étranglement, libérant une demande latente. Selon la même logique, après que les contrats perpétuels sur actions auront reçu les améliorations de performance et de liquidité nécessaires dans le cadre de HIP-3, ils pourraient trouver leur première adéquation produit-marché évolutive sur Hyperliquid. Bien que les données actuelles ne puissent pas confirmer ce résultat, ce précédent mérite d'être noté.

Par rapport aux options 0DTE, le potentiel à long terme des contrats perpétuels sur actions reste évident. Des projets comme Trade[XYZ] peuvent tirer parti de l'arbitrage réglementaire pour construire une base d'utilisateurs initiale avant d'entrer sur le marché des plateformes traditionnelles. Cependant, le véritable défi réside dans l'attraction des traders de détail off-chain, ce qui a toujours été difficile pour les applications crypto.

Vous pourriez aussi aimer

Rapport du matin | Coinbase Ventures réalise son premier investissement dans ENA ; SpaceX prévoit de fixer le prix de son introduction en bourse à 135 $ par action

Texte intégral et analyse du discours du PDG de SanDisk lors de la 42e conférence annuelle sur les décisions stratégiques de Bernstein

Prévision du prix du Bitcoin pour 2030 : Ark Invest anticipe 710 000 $

Prix du SOL aujourd'hui : cours en direct de Solana, graphiques et données de marché

Qu'est-ce qu'un ETF Bitcoin : Spot vs Futures expliqués

Pourquoi le Bitcoin chute de 15 % alors que le Nasdaq atteint des records ?

Qu'est-ce que la TradFi et pourquoi tout le monde en parle en 2026 ?

Rapport du matin | Strategy a vendu 32 BTC et plus de 800 000 actions MSTR la semaine dernière ; Binance a officiellement annoncé son portail de trading d'actions américaines ; Polymarket a conclu un partenariat exclusif avec OneFootball

Bootcamp de trading WEEXPERIENCE en Pologne : comment WEEX et FireCrew rendent le trading crypto accessible à tous

Le sacre de Paris : comment le PSG a brisé le rêve d'Arsenal lors d'une finale de Ligue des champions historique

TaiJi finalise un financement stratégique de 3,5 millions de dollars, avec la participation de Castrum Capital, Becker Ventures et Coinvestor Ventures

Bitcoin stagne près de 73 000 $ ? Comment les traders trouvent des opportunités dans un marché latéral en juin

Comment staker Solana : un guide étape par étape pour 2026

Le prix garanti est désormais disponible sur WEEX : exécutez vos ordres avec une plus grande précision

Dernières recherches de la BRI : L'avenir des stablecoins et le paysage monétaire mondial

Entretien avec l'expert macro Raoul Pal : La course à l'IA mène à une « singularité économique », ne lâchez pas vos jetons trop facilement au cours des quatre prochaines années

Pourquoi Peter Thiel, l'homme derrière Palantir, prépare-t-il une sortie en Argentine ?