Acheter crypto

Acheter crypto- Marchés

Futures

Futures- Spot

- Copy trading

- Gagner

- En savoir plus

La Fed baisse à nouveau ses taux mais les désaccords augmentent, la trajectoire pour l'an prochain pourrait être plus prudente

Titre original : "Une baisse de taux pas si 'faucon', expansion du bilan 'pas du QE' pour acheter des obligations"

Auteurs originaux : Li Dan, Zhao Yuhe, Wall Street News

La Réserve fédérale a de nouveau abaissé ses taux d'intérêt à un rythme conforme aux attentes du marché, mais a exposé la plus grande dissidence interne parmi les votants en six ans, suggérant un rythme d'action plus lent l'année prochaine et une possible pause dans un avenir proche. Comme prévu par les initiés de Wall Street, la Réserve fédérale a également initié une gestion des réserves en décidant d'acheter des obligations du Trésor à court terme d'ici la fin de l'année pour répondre aux pressions sur le marché monétaire.

Mercredi 10 décembre, heure de l'Est, la Réserve fédérale a annoncé après la réunion du Federal Open Market Committee (FOMC) que la fourchette cible pour le taux des fonds fédéraux était abaissée de 3,75 %-4,00 % à 3,50 %-3,75 %. Il s'agit de la troisième baisse de taux de 25 points de base de l'année. Il convient de noter qu'il s'agit de la première décision de taux de la Fed à faire face à trois dissidences depuis 2019.

Le dot plot post-réunion a montré que la trajectoire des taux de la Fed prévue par les décideurs était cohérente avec celle d'il y a trois mois lors de la dernière publication du dot plot, prédisant toujours une baisse de taux de 25 points de base l'année prochaine. Cela implique que les baisses de taux l'année prochaine seront nettement plus ralenties par rapport à cette année.

À la clôture des échanges mardi, l'outil du CME Group indiquait que la probabilité du marché de futures pour une baisse de taux de 25 points de base cette semaine était proche de 88 %, tandis que la probabilité d'au moins une autre baisse de 25 points de base d'ici juin prochain n'atteignait que 71 %, et les probabilités de telles baisses lors des réunions de janvier, mars et avril 2020 n'ont pas dépassé 50 %.

Les prévisions de l'outil CME ci-dessus peuvent être résumées par le terme récemment discuté de "Baisse de taux hawkish". Cela fait référence à la Fed abaissant ses taux lors de cette réunion tout en suggérant une pause dans l'action par la suite, indiquant aucune baisse supplémentaire à court terme.

Nick Timiraos, un journaliste senior de la Fed connu sous le nom de "Nouvelle agence de communication de la Fed", a déclaré dans un article post-réunion que la Réserve fédérale "a laissé entendre qu'elle pourrait temporairement suspendre les baisses de taux supplémentaires", car il y avait une divergence "rare" au sein de la Fed sur la question de savoir laquelle de l'inflation ou du marché du travail est la plus préoccupante.

Timiraos a souligné que lors de cette réunion, trois responsables se sont opposés à la baisse de taux de 25 points de base, car l'inflation stagnante et un marché du travail en refroidissement ont fait de cette réunion la plus conflictuelle de ces dernières années.

Lors d'une conférence de presse post-réunion, Powell a souligné qu'il n'est supposé par personne que "le prochain mouvement est une hausse des taux". La position actuelle des taux permet à la Fed d'être patiente, en observant comment l'économie évolue ensuite. Il a également déclaré que les données disponibles suggèrent que les perspectives économiques n'ont pas changé, et que l'ampleur des achats d'obligations pourrait rester à un niveau élevé dans les mois à venir.

01 La Fed abaisse ses taux d'intérêt comme prévu de 25 points de base, prévoit toujours une baisse de taux l'année prochaine, initie un achat d'obligations à court terme de 40 milliards de dollars RRP

Mercredi 10 décembre, heure de l'Est, la Réserve fédérale a annoncé après la réunion du FOMC que la fourchette cible pour le taux des fonds fédéraux était abaissée de 3,75 %-4,00 % à 3,50 %-3,75 %. Cela a marqué la troisième baisse de taux consécutive de la Fed lors d'une réunion du FOMC, chaque fois de 25 points de base, totalisant 75 points de base de baisse cette année. Depuis septembre de l'année dernière, un total de 175 points de base ont été réduits dans ce cycle d'assouplissement.

Il est remarquable que la décision de taux de la Fed ait fait face à trois dissidences pour la première fois depuis 2019. Le gouverneur Shelton, nommé par Trump, a continué de plaider pour une baisse de 50 points de base, tandis que deux présidents de Fed régionales et quatre membres sans droit de vote ont soutenu le maintien des taux inchangés. En réalité, sept membres se sont opposés à la décision, ce qui serait la plus grande dissidence en 37 ans.

L'un des changements clés dans la déclaration par rapport à la précédente se reflète dans l'orientation des taux. Bien que la décision cette fois-ci ait été une baisse de taux, la déclaration ne stipule plus largement que le FOMC évaluera les données futures, l'évolution des perspectives et les équilibres des risques lors de l'examen de nouvelles baisses de taux. Au lieu de cela, elle considère désormais plus explicitement l'"ampleur et le calendrier" des baisses de taux. La déclaration se lit désormais :

"Lorsqu'il décidera de l'ampleur et du calendrier des ajustements de la fourchette cible pour le taux des fonds fédéraux, le Comité évaluera les données les plus récentes, l'évolution des perspectives économiques et les risques pesant sur ces perspectives."

La déclaration a réitéré que l'inflation reste légèrement élevée et que les risques baissiers pour l'emploi ont augmenté ces derniers mois, supprimant l'expression "reste bas" concernant le taux de chômage, indiquant qu'il a légèrement augmenté jusqu'en septembre.

L'ajout dans la déclaration de prendre en compte l'"ampleur et le calendrier" des baisses de taux supplémentaires est perçu comme impliquant un seuil plus élevé pour les baisses de taux.

Un autre changement significatif dans la déclaration par rapport à la précédente est l'ajout d'un paragraphe mentionnant spécifiquement l'achat d'obligations à court terme pour maintenir une offre abondante de réserves dans le système bancaire. La déclaration se lit :

"Le Comité juge que le niveau des réserves a diminué et initiera des achats de titres du Trésor à court terme si nécessaire pour maintenir une offre abondante de réserves."

Cela équivaut à annoncer le lancement de ce que l'on appelle des achats de gestion des réserves pour reconstruire les tampons de liquidité sur le marché monétaire. Étant donné que les turbulences du marché surviennent souvent à la fin de l'année, les banques réduisent généralement les activités du marché de rachat à la fin de l'année pour soutenir leurs bilans à des fins réglementaires et fiscales.

La déclaration mentionne que les réserves ont chuté à un niveau adéquat et que les achats d'obligations à court terme commenceront ce vendredi pour maintenir des réserves suffisantes. La Fed de New York prévoit d'acheter 40 milliards de dollars d'obligations à court terme au cours des 30 prochains jours, s'attendant à ce que les achats de gestion des réserves (RMP) d'obligations à court terme restent élevés au premier trimestre de l'année prochaine.

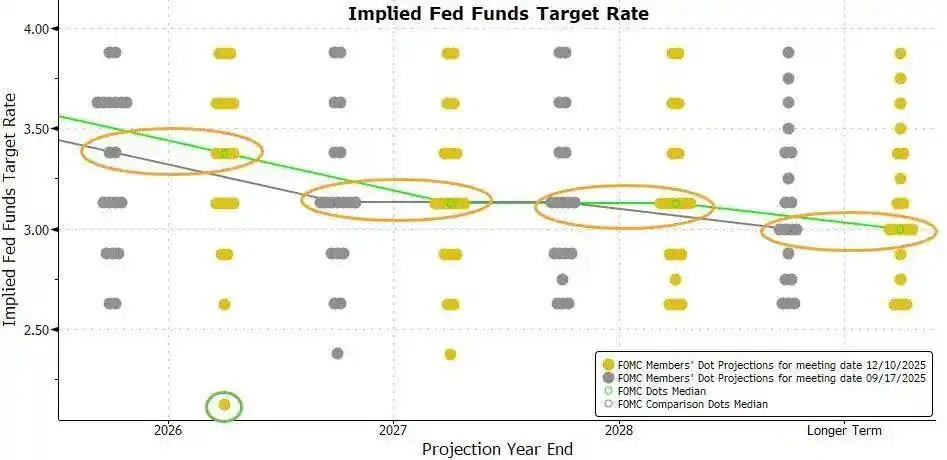

La projection médiane des prévisions de taux d'intérêt des responsables de la Réserve fédérale, publiée après la réunion de ce mercredi, montre que les attentes des responsables cette fois-ci sont exactement les mêmes que la dernière prévision annoncée en septembre.

Actuellement, les responsables de la Réserve fédérale anticipent également qu'après trois baisses de taux d'intérêt cette année, il y aura probablement une baisse de taux de 25 points de base chacune l'année prochaine et l'année suivante.

Beaucoup s'attendaient auparavant à ce que le dot plot reflétant les futurs changements de taux montre une inclinaison plus hawkish parmi les responsables de la Fed. Le dot plot de cette fois-ci n'a pas montré cette tendance et, au contraire, était plus dovish par rapport au précédent.

Parmi les 19 responsables de la Fed fournissant des prévisions, sept projettent maintenant le taux d'intérêt entre 3,5 % et 4,0 % l'année prochaine, une diminution d'un par rapport à la dernière fois que ce type de projection a été faite par huit responsables. Cela signifie qu'une personne de moins projette maintenant aucune baisse de taux l'année prochaine par rapport à la dernière fois.

Les perspectives économiques post-réunion ont montré que les responsables de la Réserve fédérale ont relevé leurs prévisions de croissance du PIB pour cette année et les trois années suivantes tout en réduisant légèrement la prévision du taux de chômage pour 2027, ou l'année d'après, de 0,1 point de pourcentage, les prévisions du taux de chômage pour les autres années restant inchangées. Cet ajustement indique que la Fed estime que le marché du travail est plus résilient.

Dans le même temps, les responsables de la Réserve fédérale ont légèrement abaissé les prévisions d'inflation PCE pour les deux années à venir, toutes deux de 0,1 point de pourcentage pour l'inflation PCE globale et l'inflation PCE de base. Cela reflète la confiance légèrement accrue de la Fed dans un ralentissement de l'inflation dans un avenir proche.

02 Powell : Actuellement patient avec des taux plus bas, ne considère pas "la prochaine hausse à la prochaine réunion" comme une hypothèse de base pour quiconque

Avec la baisse des taux d'aujourd'hui, la Fed a maintenant réduit le taux directeur d'un total de 75 points de base au cours des trois dernières réunions. Powell a déclaré que cela aidera à ramener progressivement l'inflation à 2 % une fois que les effets des tarifs douaniers diminueront.

Il a déclaré que les ajustements de l'orientation politique depuis septembre ont placé le taux directeur dans diverses estimations du "taux neutre". La prévision médiane des membres du Federal Open Market Committee indique que le niveau approprié du taux des fonds fédéraux d'ici la fin 2026 est de 3,4 % et d'ici la fin 2027 est de 3,1 %, et cette prévision reste inchangée depuis septembre.

Powell a déclaré qu'actuellement, le risque d'inflation est orienté à la hausse, tandis que le risque d'emploi est orienté à la baisse, présentant une situation difficile.

Une hypothèse de base raisonnable est que l'impact des tarifs douaniers sur l'inflation sera relativement de courte durée, essentiellement un changement ponctuel du niveau des prix. Notre responsabilité est de veiller à ce que cette augmentation de prix ponctuelle ne se transforme pas en un problème d'inflation durable. Cependant, dans le même temps, les risques baissiers pour l'emploi ont augmenté ces derniers mois, modifiant l'équilibre global des risques. Notre cadre politique exige un équilibre entre les deux aspects du double mandat. Par conséquent, nous pensons qu'une baisse du taux directeur de 25 points de base lors de cette réunion est appropriée.

Avec le ralentissement de l'inflation qui stagne, les responsables de la Réserve fédérale avaient laissé entendre avant la décision de cette semaine que de nouvelles baisses de taux pourraient nécessiter de voir des preuves de faiblesse sur le marché du travail. Powell a déclaré lors de la conférence de presse :

“La position dans laquelle nous nous trouvons aujourd'hui nous permet d'être patients et d'observer comment l'économie évolue ensuite.”

Lors d'une session de questions-réponses concernant la question de savoir si “le taux directeur actuel est déjà plus proche d'un niveau neutre, si le prochain ajustement est inévitablement à la baisse, ou si le risque politique s'est vraiment transformé en un véritable risque bidirectionnel”, Powell a répondu qu'actuellement, personne ne suppose une hausse des taux comme hypothèse de base, et il n'a pas entendu de tels points de vue. Il existe des points de vue divergents au sein du Comité : certains membres estiment que l'orientation politique actuelle est appropriée, préconisant le maintien du statu quo et une observation plus poussée ; tandis que certains membres estiment qu'il pourrait y avoir un besoin de baisses de taux supplémentaires cette année ou l'année prochaine, peut-être plus d'une fois.

Lorsque les membres expriment individuellement leurs jugements sur la trajectoire politique et le niveau de taux approprié, les attentes se concentrent principalement sur plusieurs scénarios : soit maintenir le niveau actuel, soit procéder à une légère baisse de taux, soit une baisse de taux un peu plus importante. Powell a souligné que l'attente dominante n'inclut pas actuellement un scénario de hausses de taux.

Powell a déclaré que, en tant que décision autonome, la Fed a également décidé d'initier l'achat de bons du Trésor américain à court terme, dans le seul but de maintenir une offre abondante de réserves à long terme, garantissant que la Fed puisse contrôler efficacement le taux directeur. Il a souligné que ces questions sont distinctes de l'orientation de la politique monétaire elle-même et ne représentent pas un changement d'orientation politique.

Il a mentionné que l'ampleur des achats liés aux bons du Trésor à court terme pourrait rester à des niveaux élevés dans les mois à venir, et la Fed n'est pas strictement “préoccupée” par la tension sur le marché monétaire, c'est juste un peu plus rapide que prévu.

Powell a également déclaré que, selon la publication de la Fed de New York, la taille initiale des achats d'actifs atteindra 400 milliards de dollars le premier mois et pourrait rester à des niveaux élevés dans les mois suivants pour atténuer les pressions attendues sur le marché monétaire à court terme. Par la suite, la taille des achats devrait diminuer, et le rythme spécifique dépendra des conditions du marché.

Concernant le marché du travail, Powell a déclaré que bien que les données officielles sur l'emploi pour octobre et novembre n'aient pas encore été publiées, les preuves existantes suggèrent que les licenciements et l'activité d'embauche restent à des niveaux bas. Dans le même temps, les perceptions des ménages sur les opportunités d'emploi et le sentiment des entreprises sur la difficulté d'embauche continuent de diminuer. Le taux de chômage continue d'augmenter légèrement, atteignant 4,4 %, tandis que la croissance de l'emploi a sensiblement ralenti par rapport au début de cette année. De plus, la Fed n'utilise plus l'expression "le chômage reste bas" dans sa déclaration.

Au cours de la session de questions-réponses suivante, Powell a mentionné qu'après ajustement pour la surestimation présente dans les données sur l'emploi, la croissance de l'emploi pourrait être devenue légèrement négative depuis avril.

Vous pourriez aussi aimer

Un compte important subit des liquidations consécutives en plein krach du marché crypto

Un trader surnommé “Buddy” a subi des liquidations consécutives, en cumulant 200 depuis octobre. Découvrez les risques.

Une baleine augmente sa position short sur SOL dans un marché en baisse

MetaMask prend en charge Bitcoin : une avancée pour les wallets multi-chain

Points clés : MetaMask a intégré le support natif de Bitcoin, permettant aux utilisateurs d'acheter du BTC avec de la monnaie fiat…

Trump évalue une demande de grâce pour le fondateur de Samourai Wallet

Keonne Rodriguez, cofondateur de Samourai Wallet, a été condamné à cinq ans de prison pour blanchiment d'argent...

Chute du Bitcoin : Une vente massive fait passer le prix sous les 86 000 $

La Cour suprême du Royaume-Uni rejette l'appel concernant le delisting de BSV

Points clés : La Cour suprême du Royaume-Uni a refusé d'entendre un appel des investisseurs de Bitcoin Satoshi Vision (BSV),…

Candidat à la présidence de la Fed : Powell en tête, vers une baisse des taux et une réduction du bilan ?

De la hausse des taux au Japon à l'arrêt du minage, pourquoi le Bitcoin chute-t-il encore ?

Aster lance le Shield Mode : un mode de transaction protégé haute performance pour le trading on-chain

Vision annonce le listing du token VSN sur Bitget, accélérant son expansion internationale

Au-delà des transactions, une liste de nouveaux projets phares dans l'écosystème Solana avec des mises à jour majeures

WEEX Labs : Le prochain acte des meme coin, l'ère du flashmob

Informations clés sur le marché au 15 décembre : qu'avez-vous manqué ?

Tempête au sein de l'Aave DAO concernant les frais de CoW Swap

Standard Chartered et Coinbase renforcent leur partenariat pour développer les services crypto institutionnels

Points clés : Standard Chartered et Coinbase renforcent leur collaboration pour améliorer les services crypto pour les clients institutionnels.

La SEC publie un guide sur la conservation des cryptomonnaies : un changement éducatif stratégique

Michael Saylor suggère une prochaine acquisition de Bitcoin suite à la baisse du BTC sous les 88 000 $

Les meme coin renaîtront de leurs cendres, mais sous une nouvelle forme

Un compte important subit des liquidations consécutives en plein krach du marché crypto

Un trader surnommé “Buddy” a subi des liquidations consécutives, en cumulant 200 depuis octobre. Découvrez les risques.

Une baleine augmente sa position short sur SOL dans un marché en baisse

MetaMask prend en charge Bitcoin : une avancée pour les wallets multi-chain

Points clés : MetaMask a intégré le support natif de Bitcoin, permettant aux utilisateurs d'acheter du BTC avec de la monnaie fiat…

Trump évalue une demande de grâce pour le fondateur de Samourai Wallet

Keonne Rodriguez, cofondateur de Samourai Wallet, a été condamné à cinq ans de prison pour blanchiment d'argent...

Chute du Bitcoin : Une vente massive fait passer le prix sous les 86 000 $

La Cour suprême du Royaume-Uni rejette l'appel concernant le delisting de BSV

Points clés : La Cour suprême du Royaume-Uni a refusé d'entendre un appel des investisseurs de Bitcoin Satoshi Vision (BSV),…