La chute mensuelle la plus brutale depuis 43 ans : c'est ainsi que se présente chaque pic de l'or

En janvier de cette année, le cours de l'or a atteint un sommet historique à 5 589 dollars. En moins de deux mois, le cours a chuté à environ 4 100 dollars, enregistrant une baisse de 26,6 % entre son plus haut et son plus bas, ce qui représente la plus forte chute mensuelle depuis 43 ans.

La chaîne de transmission directe de cette forte baisse n'est pas complexe. Alors que le conflit entre les États-Unis et l'Iran entrait dans sa troisième semaine, le détroit d'Ormuz a été bloqué, entraînant une hausse des prix du pétrole de plus de 40 % depuis le début du conflit. Selon les données du Bureau of Labor Statistics américain, l'IPC de février a atteint son plus haut niveau depuis l'année dernière, ce qui, conjugué aux effets différés des droits de douane élevés, alimente les inquiétudes du marché concernant l'inflation. Dans son dernier « Summary of Economic Projections » (SEP), la Réserve fédérale a revu à la baisse ses prévisions de baisse des taux d'intérêt pour 2026, les ramenant à une seule fois, annonçant ainsi de facto la fin du récent cycle d'assouplissement monétaire. L'indice du dollar américain a franchi la barre des 100, exerçant une pression généralisée sur les cours des métaux précieux et des métaux de base.

Cependant, cette vision d'ensemble ne reflète qu'une partie de la réalité. Selon l'analyse de Finance Magnates, la cassure technique de la moyenne mobile sur 50 jours (aux alentours de 4 978 $) a déclenché une vague massive de « positions longues surchargées », entraînant le déclenchement en cascade d'ordres stop-loss et d'appels de marge. Le cours de l'or est passé de 2 600 dollars à plus de 5 000 dollars en l'espace de 12 mois, tandis que de nombreux fonds à effet de levier ont accumulé des positions longues. Lorsque l'escalade du conflit a fait grimper les cours du pétrole plutôt que ceux de l'or, ces positions surchargées ont été les premières à être liquidées.

Ce n'est pas la baisse des prix en soi qui fait l'actualité. En résumé : ce scénario, selon lequel « un choc géopolitique alimente l'inflation et entraîne un dénouement massif des positions sur levier », s'est produit au moins trois fois au cours des 46 dernières années.

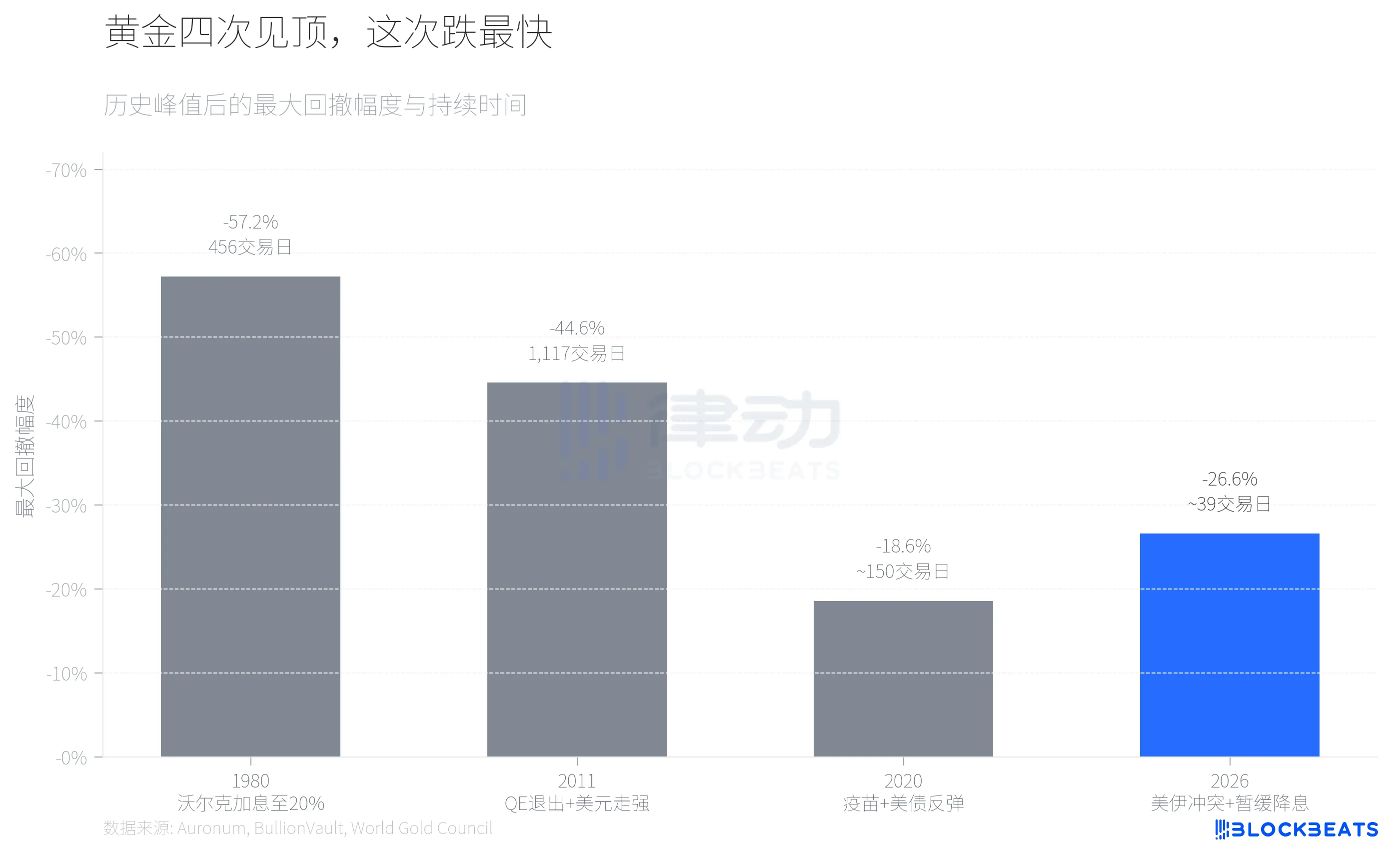

D'après les données historiques compilées par le cabinet d'analyse des métaux précieux Auronum, en 1980, Volcker a fait grimper le taux des fonds fédéraux à 20 % ; l'or est alors passé d'un sommet de 711 dollars à 304 dollars, soit une baisse de 57,2 %, sur une période de 456 jours de bourse. En 2011, dans un contexte marqué par les anticipations d'un retrait de l'assouplissement quantitatif et par un raffermissement du dollar, le cours de l'or a chuté de 1 999 $ à 1 049 $, soit une baisse de 44,6 %, sur une période de plus de quatre ans. Le recul observé en 2020 a été moins marqué : la campagne de vaccination et la remontée des rendements obligataires américains ont entraîné une baisse de 18,6 % du cours de l'or par rapport à son plus haut niveau de 2 067 dollars, mais celui-ci a repris sa tendance haussière sept mois plus tard.

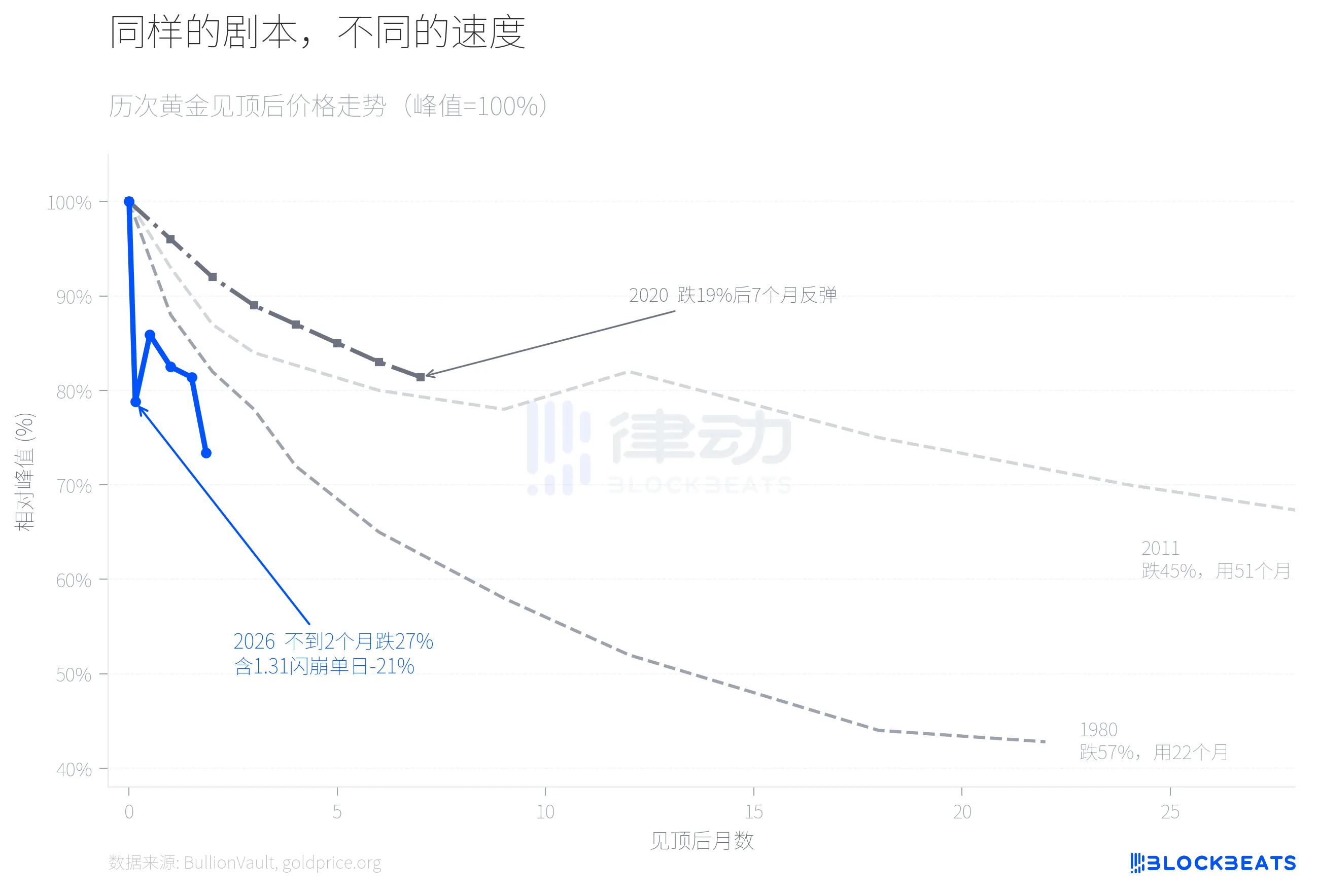

La baisse enregistrée en 2026 s'élève actuellement à environ 27 %, dépassant celle de 2020 et se rapprochant de celle de 2011. Cependant, en termes de vitesse, c'est le plus rapide des quatre.

En superposant les tendances des cours des quatre corrections, les différences apparaissent clairement. En 1980, il a fallu près de deux ans pour que cette forte baisse s'achève, et en 2011, cela a pris plus de quatre ans. En 2026, le cours de l'or a enregistré un recul de 21 % au cours du cinquième jour de cotation suivant son pic, avant de connaître un bref rebond ; il a toutefois accéléré sa baisse pour s'établir à environ 4 100 dollars au cours de la troisième semaine de mars, portant ainsi la baisse cumulée à 27 %. Le krach éclair du 31 janvier a marqué un tournant. Selon les données de BullionVault, la plus grande plateforme mondiale de négoce de métaux précieux, l'or a chuté de plus de 10 % ce jour-là, l'argent a dégringolé de 13,7 % et le volume des transactions sur l'ETF iShares Silver (SLV) a dépassé les 40 milliards de dollars, ce qui en fait l'un des plus importants volumes de transactions journaliers de l'histoire des marchés boursiers américains. Bruce Ikemizu, ancien directeur du département Métaux précieux de l'ICBC à Tokyo, a déclaré qu'après avoir observé ce marché pendant 40 ans, il n'avait « jamais vu une telle volatilité auparavant ».

Pourquoi cette vitesse était-elle si anormale ? L'un des facteurs déterminants a été le passage, le 13 janvier, du COMEX à un système de marge exprimée en pourcentage de la valeur du contrat, remplaçant ainsi le montant fixe. Selon les données du CME Group, les marges sur les contrats à terme sur l'or ont été relevées de 8 % à 9 %, et celles sur l'argent de 15 % à 18 %. Sur un marché en forte hausse, un système de marge proportionnelle signifie que, à mesure que les prix augmentent, la marge requise augmente également, créant ainsi un mécanisme de désendettement qui s'autoalimente. Selon goldsilver.com, plus de 67 millions d'onces de contrats à terme sur l'argent ont été liquidés de force en l'espace de quelques minutes le jour du krach éclair.

La performance de l'argent est un aspect qui a été négligé lors de cette vague de chute.

En avril 2025, le rapport or-argent a brièvement dépassé 100 pour 1, l'argent accusant un retard considérable par rapport à l'or. L'argent a ensuite connu une forte hausse, enregistrant une progression de 147 % sur l'ensemble de l'année (contre 67 % pour l'or) après avoir atteint un pic à 121,67 dollars l'once, ramenant ainsi le ratio à environ 46 pour 1, son plus bas niveau depuis 2013.

Puis, tout a basculé le 31 janvier. Selon les données de cette plateforme, l'argent a enregistré une baisse de 13,7 % en une seule journée, avec une chute cumulée atteignant 41,1 % par rapport à son pic de 121,67 dollars, dépassant largement les 26,6 % enregistrés par l'or au cours de la même période. Il s'agissait d'une fluctuation journalière des cours des métaux précieux d'une ampleur rarement observée depuis l'affaire des frères Hunt en 1980 (« le jeudi de l'argent »). Au 23 mars, l'argent se négociait aux alentours de 67,4 dollars américains, et le rapport or/argent était remonté de son plus bas niveau de 46:1 pour s'établir à environ 61:1. La hausse de l'argent, qui avait mis neuf mois à se concrétiser, a été presque entièrement effacée en moins de deux mois.

La raison principale de cette asymétrie réside dans la double nature de l'argent. D'une part, selon un rapport de recherche du CME Group, la capacité de production de panneaux solaires a augmenté de 18 % en glissement annuel, ce qui indique que la demande industrielle d'argent continue de croître de manière structurelle. En revanche, le ratio d'endettement sur le marché de l'argent est bien plus élevé que sur celui de l'or, et l'augmentation des marges imposée par le CME, qui sont passées de 15 % à 18 %, a directement déclenché des liquidations à grande échelle. Les fondamentaux du secteur industriel sont restés inchangés, mais c'est l'endettement financier qui a cédé le premier.

Le dernier élément à noter est la divergence dans la structure des fonds.

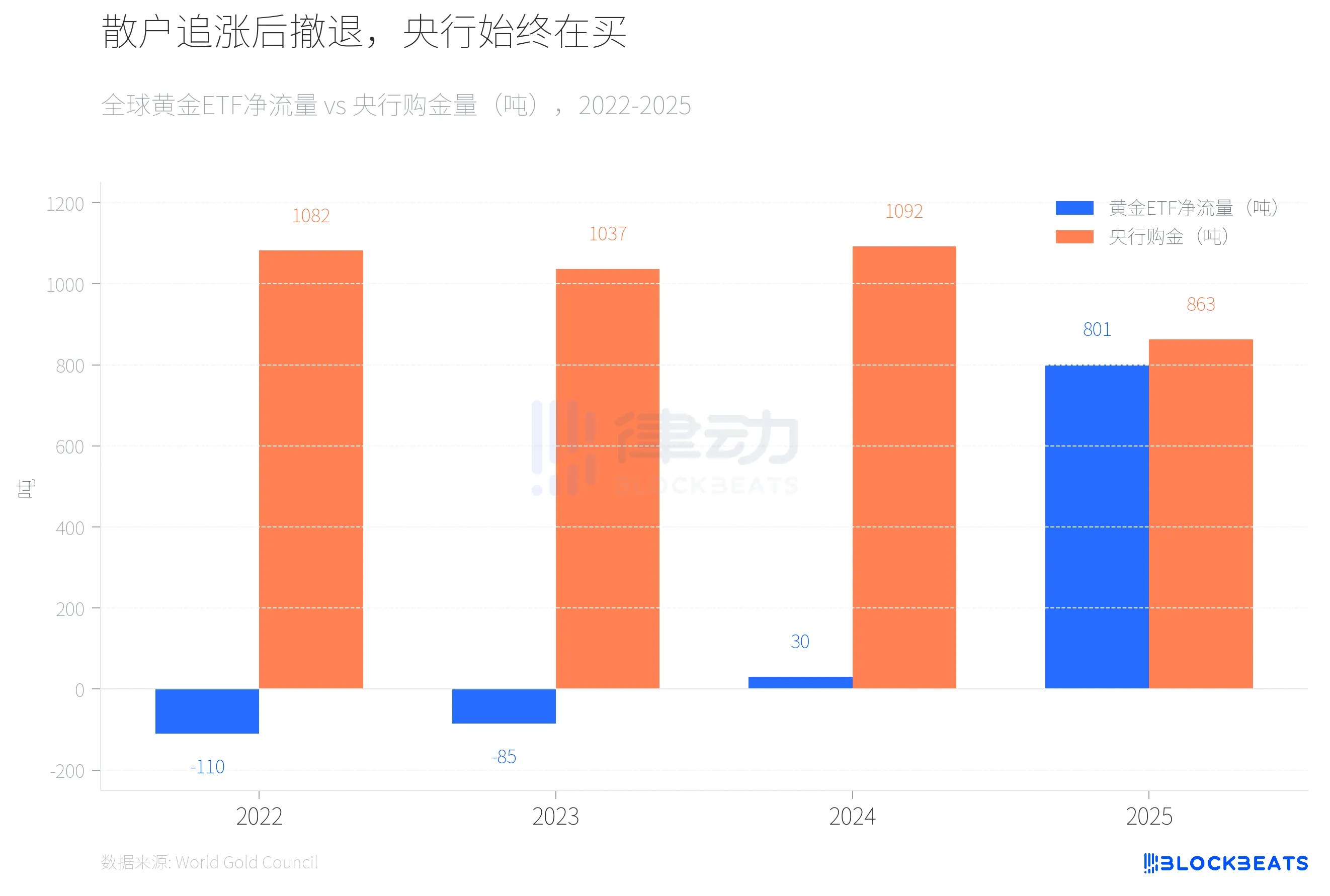

De 2022 à 2023, les ETF sur l'or ont enregistré deux années consécutives de sorties nettes (-110 tonnes et -85 tonnes, respectivement), tandis que les achats d'or par les banques centrales ont dépassé les 1 000 tonnes pendant deux années consécutives. En 2024, les flux des fonds ETF sont redevenus positifs, mais à une échelle modeste (30 tonnes), tandis que les banques centrales ont poursuivi leurs achats massifs, à hauteur de 1 092 tonnes. La situation a radicalement changé en 2025 ; selon les données du World Gold Council, les ETF sur l'or ont enregistré une entrée nette record de 801 tonnes sur l'ensemble de l'année, doublant ainsi leurs actifs sous gestion pour atteindre 559 milliards de dollars.

C'est alors que les capitaux des petits investisseurs ont commencé à affluer. Selon le journal économique canadien Chronicle Journal, le SPDR Gold Trust (GLD) a enregistré une sortie nette de 2,91 milliards de dollars en une seule journée le 4 mars, ce qui représente la plus importante sortie journalière depuis 2016, avec une perte de 25 tonnes d'or en sept jours. Par ailleurs, selon le rapport annuel de l'institution, les banques centrales du monde entier ont acheté 863 tonnes d'or en 2025, soit une baisse de 21 % par rapport à 2024, mais un chiffre qui reste nettement supérieur à la moyenne enregistrée entre 2010 et 2021 (473 tonnes). Ce même rapport montre que la banque centrale polonaise, avec un volume d'achat de 102 tonnes, est devenue le premier acheteur mondial pour la deuxième année consécutive, suivie de près par le Kazakhstan (57 tonnes) et le Brésil (43 tonnes).

Selon un rapport de recherche publié en mars par J.P. Morgan, la banque maintient son objectif de cours pour l'or à 6 300 dollars à la fin de l'année 2026. Toutefois, selon le rapport sur le marché pétrolier publié en mars par l'AIE, le blocus du détroit d'Ormuz a entraîné une baisse de l'offre mondiale de pétrole d'environ 8 millions de barils par jour, soit près de 8 % de la demande mondiale. L'AIE a qualifié cet événement de « plus grave choc d'approvisionnement de l'histoire du marché mondial du pétrole », les pays membres ayant procédé à la plus importante mise en circulation de réserves stratégiques jamais enregistrée, soit 400 millions de barils.

Pour les banques centrales des pays importateurs de pétrole, la priorité de faire face aux chocs liés aux prix du pétrole pourrait l'emporter sur celle de continuer à accroître leurs réserves d'or. Lors des trois pics précédents, les banques centrales du monde entier n'ont pas été des acheteurs nets d'or. Ils en ont acheté 863 tonnes en 2025, mais personne ne connaît encore le chiffre pour 2026.

Vous pourriez aussi aimer

Rapport du matin | Coinbase Ventures réalise son premier investissement dans ENA ; SpaceX prévoit de fixer le prix de son introduction en bourse à 135 $ par action

Texte intégral et analyse du discours du PDG de SanDisk lors de la 42e conférence annuelle sur les décisions stratégiques de Bernstein

Prévision du prix du Bitcoin pour 2030 : Ark Invest anticipe 710 000 $

Prix du SOL aujourd'hui : cours en direct de Solana, graphiques et données de marché

Qu'est-ce qu'un ETF Bitcoin : Spot vs Futures expliqués

Pourquoi le Bitcoin chute de 15 % alors que le Nasdaq atteint des records ?

Qu'est-ce que la TradFi et pourquoi tout le monde en parle en 2026 ?

Rapport du matin | Strategy a vendu 32 BTC et plus de 800 000 actions MSTR la semaine dernière ; Binance a officiellement annoncé son portail de trading d'actions américaines ; Polymarket a conclu un partenariat exclusif avec OneFootball

Bootcamp de trading WEEXPERIENCE en Pologne : comment WEEX et FireCrew rendent le trading crypto accessible à tous

Le sacre de Paris : comment le PSG a brisé le rêve d'Arsenal lors d'une finale de Ligue des champions historique

TaiJi finalise un financement stratégique de 3,5 millions de dollars, avec la participation de Castrum Capital, Becker Ventures et Coinvestor Ventures

Bitcoin stagne près de 73 000 $ ? Comment les traders trouvent des opportunités dans un marché latéral en juin

Comment staker Solana : un guide étape par étape pour 2026

Le prix garanti est désormais disponible sur WEEX : exécutez vos ordres avec une plus grande précision

Dernières recherches de la BRI : L'avenir des stablecoins et le paysage monétaire mondial

Entretien avec l'expert macro Raoul Pal : La course à l'IA mène à une « singularité économique », ne lâchez pas vos jetons trop facilement au cours des quatre prochaines années

Pourquoi Peter Thiel, l'homme derrière Palantir, prépare-t-il une sortie en Argentine ?