Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy Trade

- Renda

- Mais

Saídas de fundos de ETF de criptomoedas: BlackRock e outros emissores ainda estão lucrando?

Título original do artigo: When Wrappers Run Red

Autor original do artigo: Prathik Desai, Token Dispatch

Tradução: Luffy, Foresight News

Durante as duas primeiras semanas de outubro de 2025, os ETF spot de Bitcoin registraram entradas de US$ 32 bilhões e US$ 27 bilhões, estabelecendo recordes para as entradas líquidas semanais mais altas e quintas mais altas em 2025.

Antes disso, os ETF de Bitcoin estavam no caminho certo para alcançar um marco de "semana sem saída consecutiva" no segundo semestre de 2025.

No entanto, o evento de liquidação de criptomoeda mais grave da história ocorreu inesperadamente. Este evento, que resultou na evaporação de ativos no valor de US$ 190 bilhões, continua a assombrar o mercado cripto.

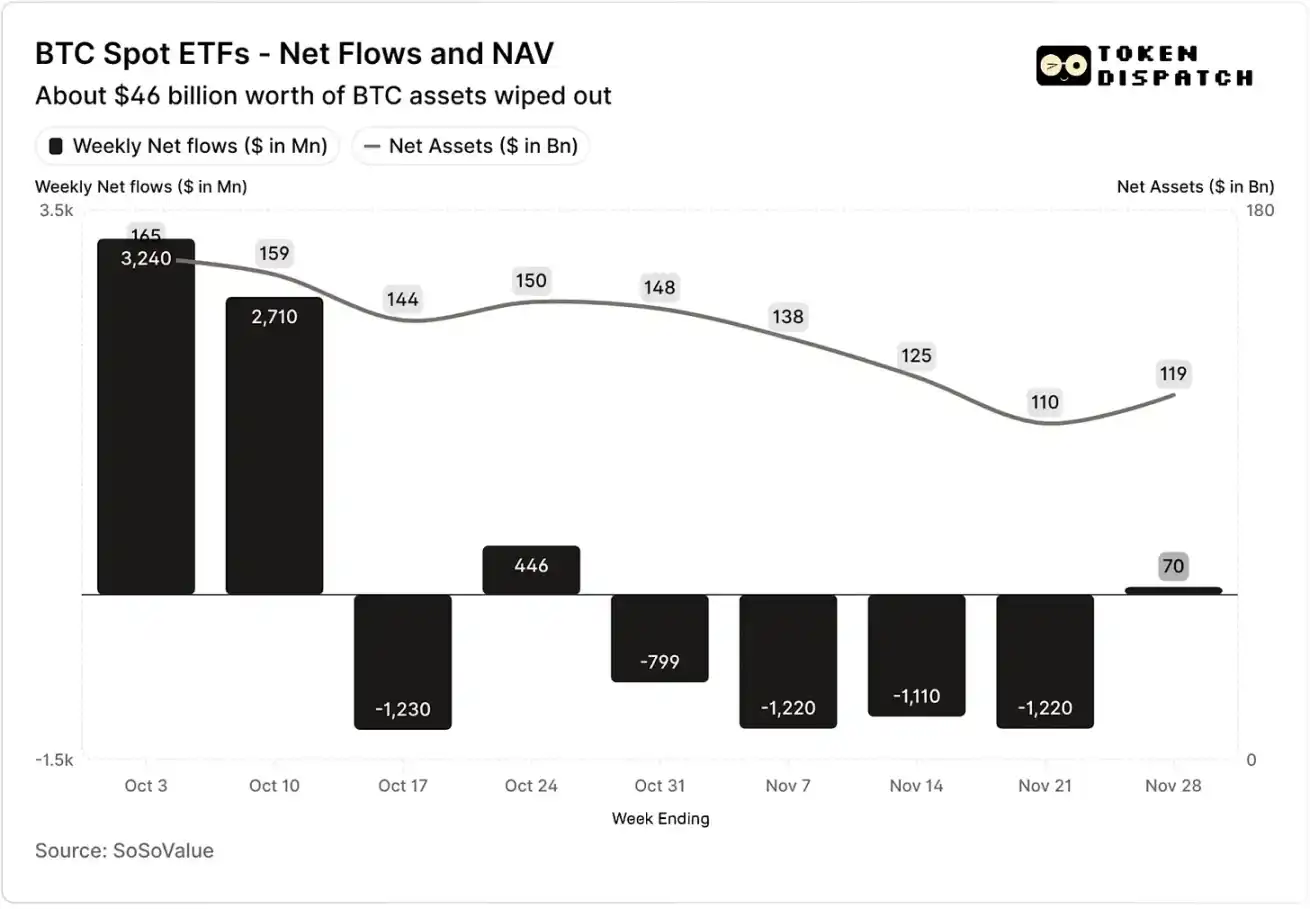

Fluxos líquidos de fundos e valor líquido de ativos dos ETF spot de Bitcoin em outubro e novembro

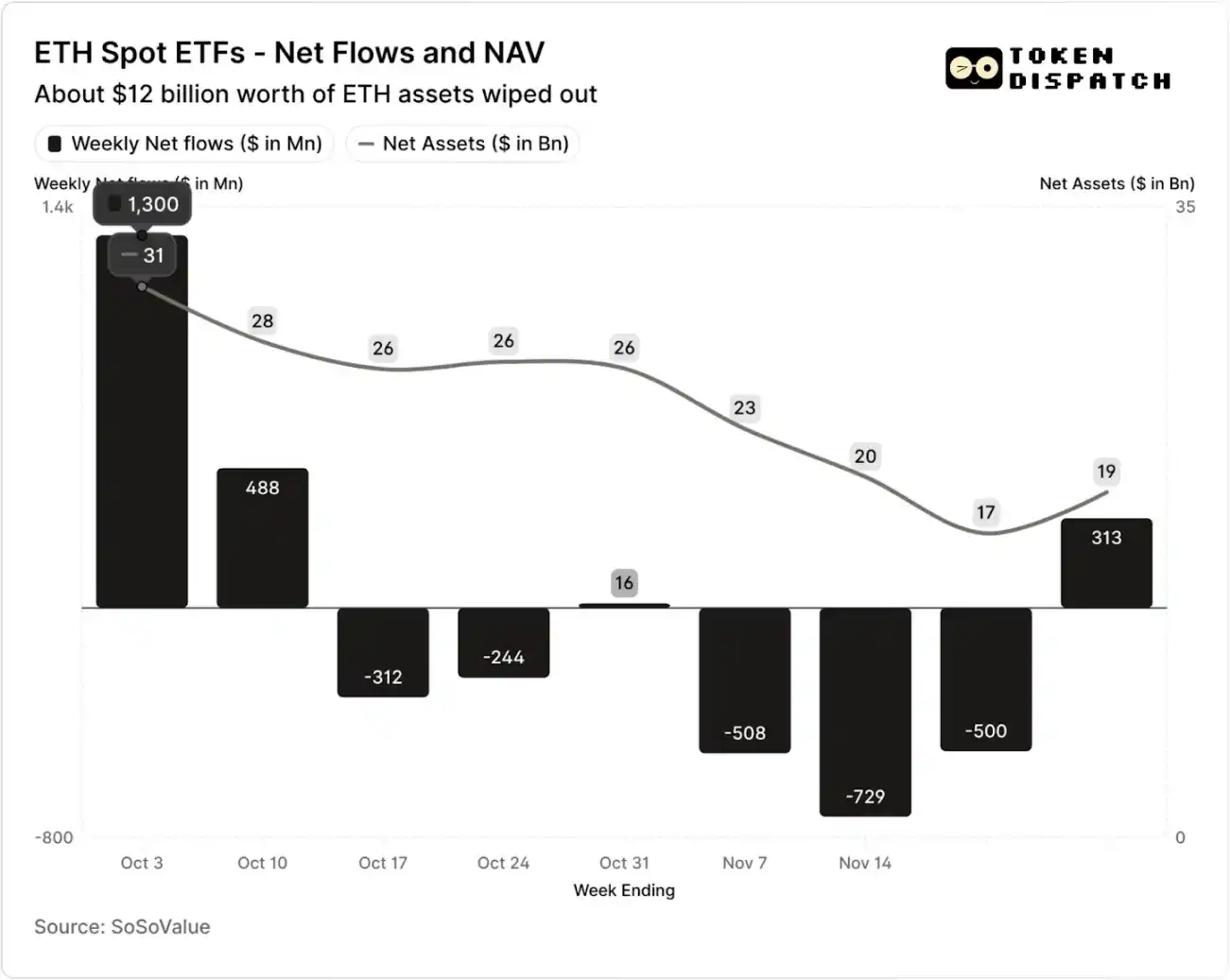

Fluxos líquidos de fundos e valor líquido de ativos dos ETF spot de Ethereum em outubro e novembro

No entanto, nas sete semanas após o evento de liquidação, os ETF de Bitcoin e Ethereum sofreram saídas em cinco semanas, totalizando mais de US$ 50 bilhões e US$ 20 bilhões, respectivamente.

Na semana encerrada em 21 de novembro, o Valor Líquido de Ativos (NAV) gerido pelo emissor do ETF de Bitcoin encolheu de aproximadamente US$ 1,645 trilhão para US$ 1,101 trilhão, enquanto o valor líquido de ativos do ETF de Ethereum foi quase reduzido pela metade, caindo de US$ 306 bilhões para US$ 169 bilhões. Esse declínio foi parcialmente devido ao declínio do preço do próprio Bitcoin e Ethereum, bem como ao resgate de alguns tokens. Em menos de dois meses, o valor líquido de ativos combinado dos ETF de Bitcoin e Ethereum evaporou cerca de um terço.

O recuo nos fluxos de fundos reflete não apenas o sentimento do investidor, mas também impacta diretamente a receita de taxas dos emissores de ETF.

Os ETF spot de Bitcoin e Ethereum são as "máquinas de imprimir dinheiro" de instituições como BlackRock, Fidelity, Grayscale, Bitwise, etc. Cada fundo cobra taxas com base nos ativos sob gestão, normalmente expressas como uma taxa anual, mas realmente acumuladas com base no valor líquido de ativos diário.

Todos os dias, os fundos fiduciários que detêm ações de Bitcoin ou Ethereum venderão uma parte de suas participações para cobrir taxas de transação e outras despesas operacionais. Para o emissor, isso significa que sua receita anual é aproximadamente igual aos Ativos Sob Gestão (AUM) multiplicados pela taxa de taxa; para os detentores, isso resulta em uma diluição gradual da quantidade de tokens mantidos ao longo do tempo.

A faixa de taxa de taxa para emissores de ETF está entre 0,15% e 2,50%.

O resgate ou saídas de fundos em si não resultam diretamente em lucro ou perda para o emissor, mas as saídas causam uma redução no tamanho do ativo finalmente gerido pelo emissor, diminuindo assim a base de ativos sobre a qual as taxas podem ser coletadas.

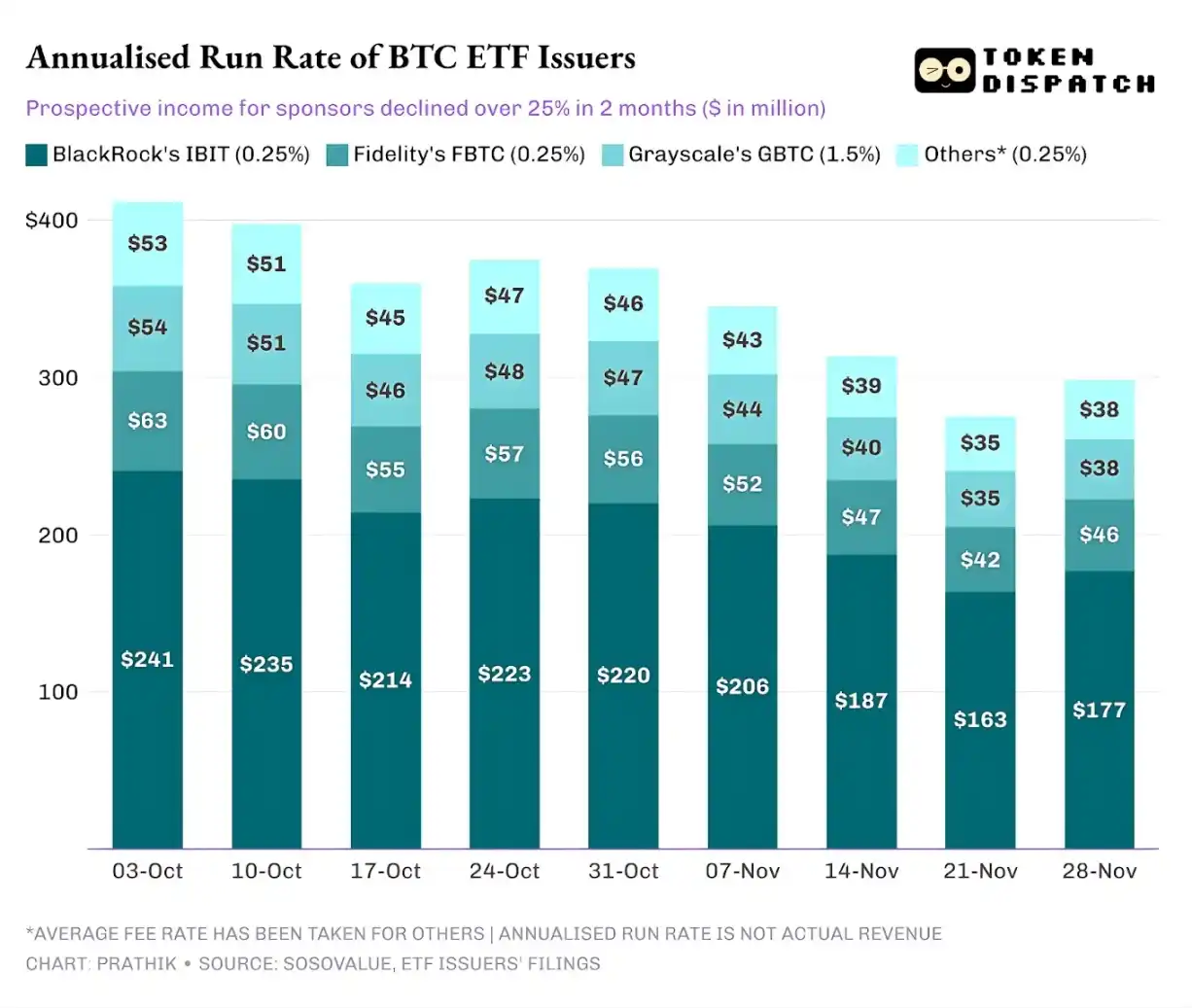

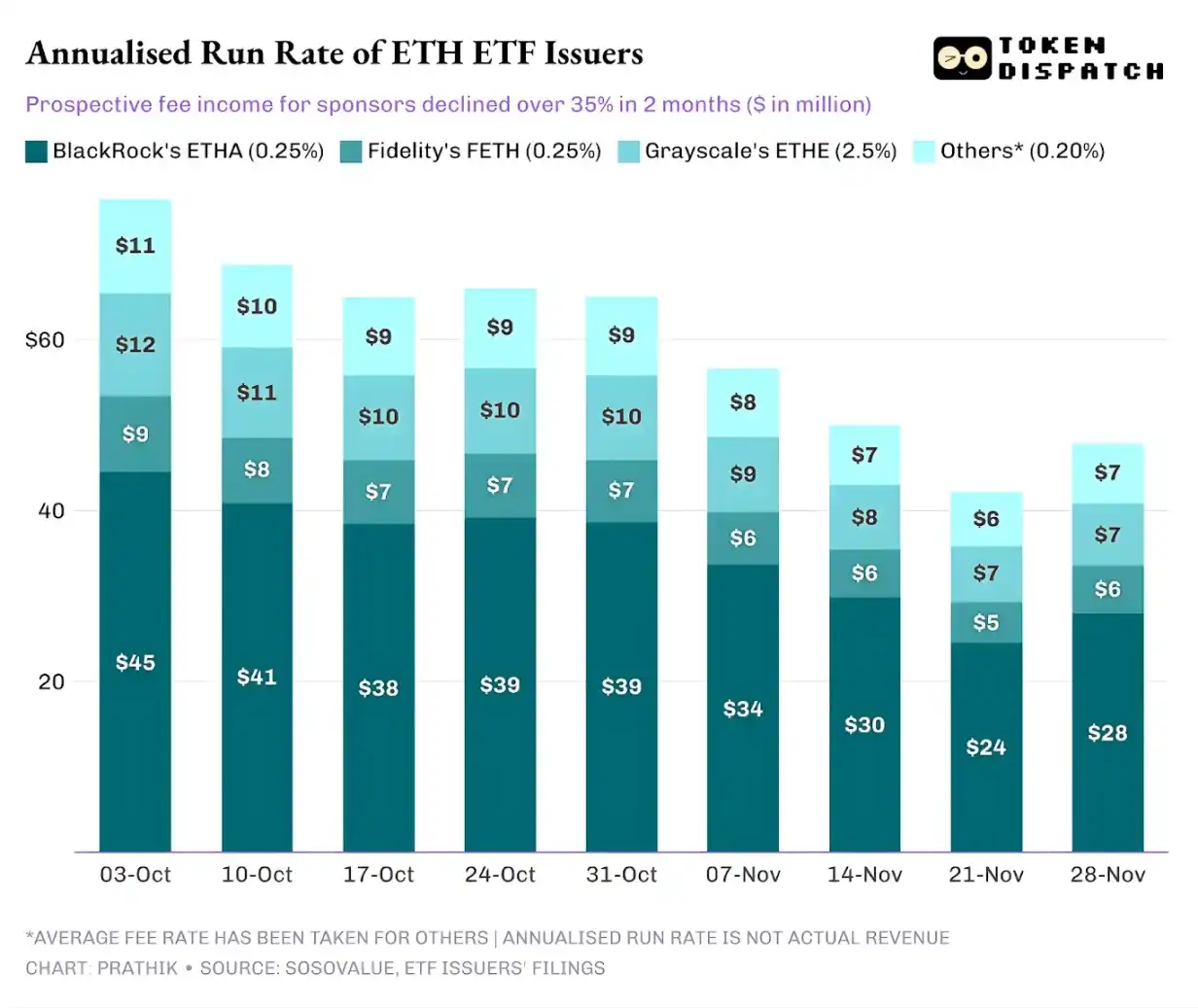

Em 3 de outubro, o total de ativos sob gestão pelos emissores de ETF de Bitcoin e Ethereum atingiu US$ 195 bilhões; considerando os níveis de taxa mencionados, o tamanho de seu pool de taxas era considerável. No entanto, em 21 de novembro, o tamanho restante do ativo desses produtos era de apenas cerca de US$ 127 bilhões.

Se calcularmos a receita anualizada de taxas com base nos ativos sob gestão do fim de semana, nos últimos dois meses, a receita potencial para os ETF de Bitcoin diminuiu mais de 25%; os emissores de ETF de Ethereum foram afetados de forma mais significativa, com um declínio de 35% na receita anualizada nas últimas nove semanas.

Quanto maior a escala de emissão, mais difícil a queda

Do ponto de vista de um emissor individual, existem três tendências ligeiramente diferentes por trás do fluxo de fundos.

Para a BlackRock, suas características de negócios envolvem uma combinação de "economias de escala" e "flutuações cíclicas". Seus IBIT e ETHA tornaram-se as escolhas padrão para investidores convencionais alocarem Bitcoin e Ethereum através de um canal de ETF. Isso permitiu que a maior instituição de gestão de ativos do mundo cobrasse uma taxa de 0,25% com base em sua grande base de ativos, especialmente quando o tamanho do ativo atingiu um recorde no início de outubro, os ganhos foram substanciais. No entanto, isso também significa que quando grandes detentores decidiram reduzir o risco em novembro, IBIT e ETHA tornaram-se os alvos de venda mais diretos.

Os dados são suficientes para apoiar isso: os ETF de Bitcoin e Ethereum da BlackRock viram declínios na receita anualizada de taxas de 28% e 38%, excedendo os declínios médios da indústria de 25% e 35%.

A situação da Vanguard é semelhante à da BlackRock, mas em uma escala relativamente menor. Seus fundos FBTC e FETH também seguiram o ritmo de "entrada primeiro, saída depois", onde o entusiasmo do mercado em outubro foi eventualmente substituído por saídas em novembro.

A história da Grayscale é mais sobre "problemas de legado histórico". Era uma vez, GBTC e ETHE eram os únicos canais escalados para numerosos investidores dos EUA alocarem Bitcoin e Ethereum através de contas de corretagem. No entanto, com instituições como BlackRock e Vanguard liderando o mercado, a posição de monopólio da Grayscale não existe mais. Pior ainda, a estrutura de taxas altas de seus primeiros produtos levou a uma pressão contínua de saída nos últimos dois anos.

O desempenho do mercado em outubro e novembro também confirmou essa tendência do investidor: quando o mercado está em alta, os fundos mudarão para produtos de taxa mais baixa; quando o mercado enfraquece, as posições serão significativamente reduzidas.

Os primeiros produtos de criptomoeda da Grayscale tinham uma taxa de taxa 6-10 vezes menor do que os ETF de baixo custo. Embora uma taxa de taxa alta possa aumentar os números de receita, o custo elevado afastará continuamente os investidores, diminuindo o ativo sob gestão que gera receita de taxas. Os fundos retidos são frequentemente limitados por custos de atrito, como tributação, mandatos de investimento, processos operacionais, em vez de decorrerem de escolhas ativas dos investidores; e cada saída lembra ao mercado: uma vez que uma opção superior surge, mais detentores abandonarão produtos de taxa alta.

Esses dados de ETF revelam várias características importantes do atual processo de institucionalização de criptomoedas.

O mercado de ETF spot em outubro e novembro demonstra que o negócio de gestão de ETF de criptomoedas é tão cíclico quanto o mercado de ativos subjacente. Quando os preços dos ativos sobem e o sentimento do mercado é positivo, as entradas aumentarão a receita de taxas; no entanto, uma vez que o ambiente macro muda, os fundos sairão rapidamente.

Embora as grandes instituições emissoras tenham estabelecido "canais de taxas" eficientes em ativos de Bitcoin e Ethereum, a volatilidade em outubro e novembro prova que esses canais também são suscetíveis a impactos do ciclo de mercado. Para os emissores, a questão central é como reter ativos diante de um novo choque de mercado, evitando flutuações significativas na receita de taxas após mudanças de tendência macro.

Embora os emissores não possam impedir que os investidores resgatem ações em uma liquidação, os produtos geradores de renda podem, até certo ponto, mitigar os riscos de queda.

Os ETF de opções de compra cobertas (covered call) podem fornecer aos investidores renda de prêmio (Nota: Uma opção de compra coberta é uma estratégia de negociação de opções onde um investidor detém o ativo subjacente enquanto vende simultaneamente um número igual de contratos de opção de compra. Ao coletar o prêmio, esta estratégia visa aumentar os retornos do portfólio ou proteger alguns riscos.), compensando alguns dos declínios de preço do ativo subjacente; produtos colateralizados também são uma direção viável. No entanto, tais produtos precisam passar por revisão regulatória antes de serem formalmente introduzidos no mercado.

Você também pode gostar

A DeFi está presa no dilema do prisioneiro mais perigoso da história

Entrevista exclusiva com Jeff Hoffman: Como Web3 e IA estão remodelando o mercado de viagens sociais de um trilhão de dólares

Após o ataque ao KelpDAO, a situação da AAVE está pior do que você imagina

Consultor Cripto da Casa Branca Witt Afirma que Obstáculos do Clarity Act Estão Sendo Superados

Patrick Witt, conselheiro da Casa Branca, destaca progresso nas negociações sobre o rendimento dos stablecoins. Expectativa de que…

ZachXBT vs. RAVE: Um Mercado "Limpo" é Realmente o que os Especuladores Querem?

Arbitrum se faz passar por hacker e "recupera" o dinheiro perdido pela KelpDAO

Sem a Apple de Cook, ainda pode crescer na era da IA?<1>

As participações de Saylor em Bitcoin ultrapassam as da BlackRock. Como funciona essa “máquina de financiamento de Bitcoin” chamada STRC?

O que é RWA? O que é RWA no mundo das criptomoedas (Guia completo para 2026)

Quer saber o que é RWA no mundo das criptomoedas? Explicamos o que é RWA, detalhamos a tokenização de RWA em termos simples e sem jargões, e abordamos por que essa é a tendência mais quente do mundo das criptomoedas em 2026.

O que é o ataque ao KelpDAO? O que isso significa para os usuários da Aave em 2026

A KelpDAO sofreu um ataque que resultou na perda de 292 milhões de dólares em rsETH em 18 de abril de 2026, provocando o congelamento do mercado da Aave e saídas de 13 bilhões de dólares do setor DeFi. Veja o que aconteceu, se o Aave está seguro agora e o que os usuários devem fazer a seguir.

Seu ouro está realmente "ao seu alcance"? Os pontos cegos geográficos dos serviços de custódia por trás do ouro tokenizado

Cook passa o bastão, a Anthropic se prepara | Boletim matinal da Rewire News

O Fed voltará a reduzir as taxas de juros? Os dados desta noite são fundamentais

A pessoa que assumirá a Apple precisa fazer algo que nunca fez antes

Por que você está sempre perdendo dinheiro no Polymarket? Porque você está apostando nas notícias, enquanto as regras favorecem os que têm informações privilegiadas

Não é um aumento de preço, mas sim uma escassez de oferta? O preço do petróleo ultrapassou o limite

a16z: 5 maneiras pelas quais a Blockchain ajuda a infraestrutura de agentes de IA

O que é uma Carteira XRP? As Melhores Carteiras para Armazenar XRP (Atualizado em 2026)

Uma carteira XRP permite que você armazene, envie e receba XRP com segurança no XRP Ledger. Saiba quais carteiras suportam XRP e descubra as melhores carteiras XRP para iniciantes e detentores de longo prazo em 2026.

A DeFi está presa no dilema do prisioneiro mais perigoso da história

Entrevista exclusiva com Jeff Hoffman: Como Web3 e IA estão remodelando o mercado de viagens sociais de um trilhão de dólares

Após o ataque ao KelpDAO, a situação da AAVE está pior do que você imagina

Consultor Cripto da Casa Branca Witt Afirma que Obstáculos do Clarity Act Estão Sendo Superados

Patrick Witt, conselheiro da Casa Branca, destaca progresso nas negociações sobre o rendimento dos stablecoins. Expectativa de que…