Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy Trade

- Renda

- Mais

Todos estão esperando que a guerra termine, mas será que o preço do petróleo está indicando um conflito prolongado?

Título original: O petróleo é a guerra

Autor original: Garrett

Tradução: Peggy, BlockBeats

Nota do editor: Embora o mercado ainda considere as flutuações do preço do petróleo como uma “variável resultante” da guerra, este artigo defende que o que realmente precisa ser compreendido é como a própria guerra está sendo precificada por meio do petróleo.

Com o bloqueio contínuo do Estreito de Ormuz, o sistema global de abastecimento de petróleo está sendo forçado a se reestruturar — os compradores asiáticos estão se voltando em massa para o petróleo bruto dos EUA, e o WTI ultrapassa o Brent, marcando uma mudança estrutural nos mecanismos de precificação e nos fluxos comerciais. As diferenças de curto prazo podem ser explicadas pelos contratos, mas, em um nível mais profundo, a questão é “quem ainda pode fornecer”.

O autor ressalta ainda que o principal erro de avaliação no mercado atual não está no preço, mas no tempo. A curva de futuros ainda pressupõe uma premissa: que o conflito terminará no curto prazo e que a oferta se recuperará. No entanto, o cenário mais provável é uma guerra de desgaste prolongada. Isso significa que o alto preço do petróleo não é mais um choque temporário, mas evoluirá para uma situação estrutural mais duradoura, com a faixa de preço se deslocando ou subindo para US$ 120–150.

Nesse contexto, o petróleo bruto não é mais apenas uma mercadoria, mas tornou-se a “variável upstream” de todos os ativos. Essa reavaliação terá um efeito cascata sobre as taxas de juros, as taxas de câmbio, os mercados de ações e os mercados de crédito.

O mercado já precificou o início da guerra, mas ainda não precificou a sua continuação.

Segue abaixo o texto original:

Trump deu ao Irã um prazo de 10 dias. Isso já foi há uma semana. Ontem, ele lembrou a todos mais uma vez: faltam agora apenas 48 horas. A resposta de Teerã foi: não.

Há cinco semanas, em 28 de fevereiro, quando aviões de guerra dos EUA e de Israel atacaram o Irã, a lógica de precificação do mercado ainda era a de um ataque aéreo “cirúrgico”: duas semanas, no máximo três; o Estreito de Ormuz reabriria; os preços do petróleo disparariam e depois recuariam, e tudo voltaria ao normal.

Mas nossa opinião naquela época era: não.

Desde o início, nossa opinião principal era de que essa guerra iria se intensificar primeiro e só mais tarde poderia se acalmar. O cenário mais provável era o envolvimento de tropas terrestres, evoluindo para um conflito longo e prolongado. O tempo de paralisação do Estreito de Ormuz excederia em muito o que o mercado estava disposto a incorporar em seus modelos. Apresentamos uma análise completa no que diz respeito ao quadro temporal, ao modelo de preços do Estreito de Ormuz e à análise da variável de guerra.

A conclusão principal é simples: O Irã não precisa vencer; basta aumentar o custo da guerra o suficiente para obrigar Washington a buscar uma estratégia de saída. E essa "saída" não ocorrerá em paralelo à reabertura gradual do estreito.

Cinco semanas depois, todos os aspectos essenciais dessa avaliação estão sendo gradualmente confirmados. O Estreito de Ormuz ainda não foi reaberto. O petróleo Brent fechou perto dos US$ 110. O Pentágono está se preparando para semanas de operações terrestres. O objetivo de guerra de Trump também mudou de “desnuclearização” para “mandar o outro lado de volta à Idade da Pedra”, mas ele ainda não consegue definir claramente o que significa “vitória”.

O envio de tropas terrestres é o ponto de inflexão na escalada que temos acompanhado. O Corpo de Fuzileiros Navais e as unidades aerotransportadas já estão se reunindo no teatro de operações, um momento que agora está iminente.

Mas mais importante do que a próxima rodada de ataques aéreos ou o próximo ultimato é o petróleo.

O petróleo não é um subproduto desta guerra; o próprio petróleo está no cerne da guerra. O mercado de ações, o mercado de títulos, o mercado de criptomoedas, o Fed e até mesmo suas despesas diárias com alimentação — tudo isso é uma variável derivada. Desde que a avaliação do preço do petróleo esteja correta, tudo o mais se encaixará; se a avaliação estiver errada, todas as outras decisões perderão o sentido.

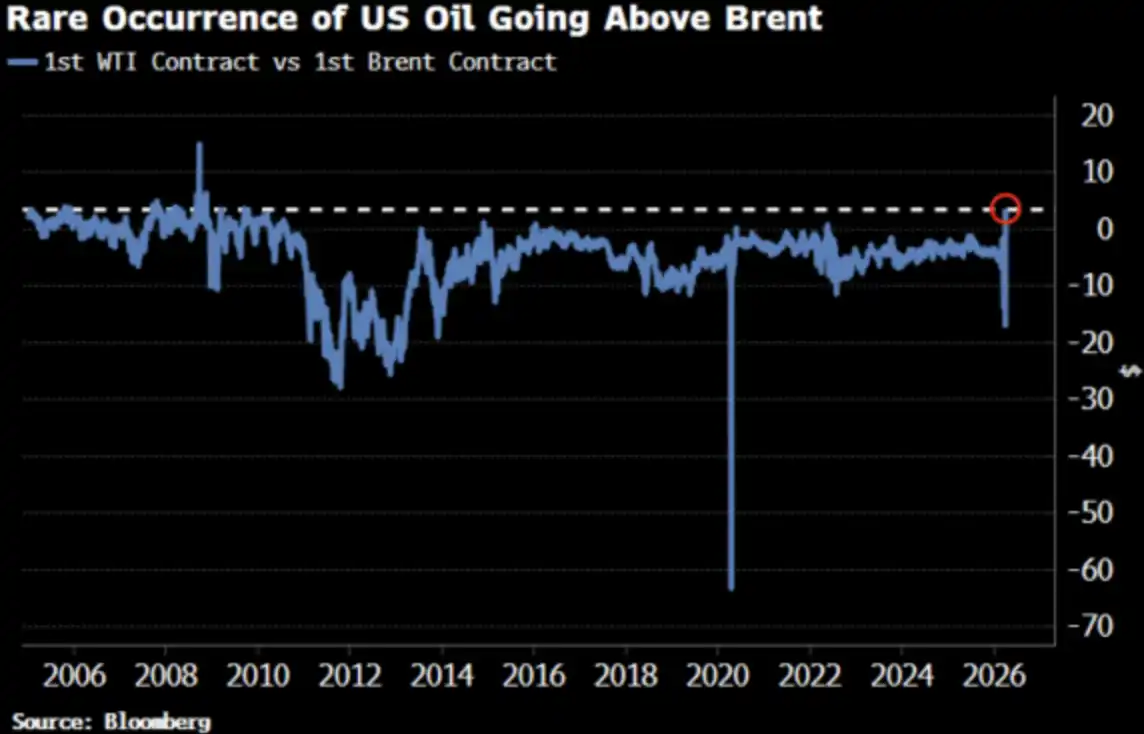

O preço do petróleo bruto WTI acaba de ultrapassar o do Brent pela primeira vez desde 2022, uma mudança que já chamou a atenção do mercado.

Ótimo, é assim que deve ser.

O WTI ultrapassa o Brent: Todo mundo está se perguntando por quê

No dia 2 de abril, o petróleo WTI fechou a US$ 111,54, enquanto o Brent fechou a US$ 109,03. O prêmio do WTI em relação ao Brent foi de US$ 2,51, a maior diferença de preço desde 2009. Há apenas duas semanas, o WTI apresentava um desconto significativo em relação ao Brent.

Todo mundo está perguntando: O que aconteceu? Abaixo está a versão resumida e uma versão mais realista.

Versão resumida: Desfasamento das datas de vencimento

O contrato com vencimento mais próximo do WTI corresponde à entrega em maio, enquanto o contrato com vencimento mais próximo do Brent passou para junho. Numa situação de oferta tão restrita, uma “entrega antecipada em um mês” significa um preço mais alto — o WTI simplesmente tinha uma data de entrega mais próxima.

Com 35 anos de experiência no mercado e atualmente trabalhando em Oxford, o corretor de petróleo Adi Imsirovic afirmou que, além dos custos historicamente elevados de frete e seguro, os compradores estavam dispostos a pagar quase US$ 30 a mais por barril pelo petróleo Brent entregue um mês antes do prazo. Em seus 35 anos de carreira, ele nunca viu uma situação dessas.

Essa é uma explicação “ao nível do mecanismo” — está correta, mas não é completa.

Versão original: A curva de preços está mudando de forma geral

A convergência entre o WTI e o Brent não é apenas um desalinhamento temporário dos contratos de vencimento próximo. A Bloomberg destaca que esse fenômeno é claramente visível em vários meses de contrato, abrangendo toda a curva de futuros. Em outras palavras, toda a curva de preços está sendo reajustada.

Qual é o motivo? Uma mudança na demanda asiática. No final de março, as refinarias asiáticas garantiram cerca de 10 milhões de barris de petróleo bruto dos EUA para embarque em maio; na semana anterior, elas também haviam adquirido cerca de 8 milhões de barris. A Kpler prevê que as exportações de petróleo bruto dos EUA para a Ásia em abril atinjam 1,7 milhão de barris por dia, um aumento em relação aos 1,3 milhão de barris por dia registrados em março. A China, a Coreia do Sul, o Japão e a refinaria da ExxonMobil em Cingapura estão todos comprando petróleo bruto dos EUA — porque, no momento, é a “única opção disponível”.

O Estreito de Ormuz continua fechado. O petróleo bruto Murban, carro-chefe de Abu Dhabi — a alternativa mais próxima do WTI —, desapareceu do mercado global. O WTI está se tornando o "petróleo de referência" a nível global.

Não se trata de compras motivadas pelo pânico, mas de uma mudança estrutural nos fluxos.

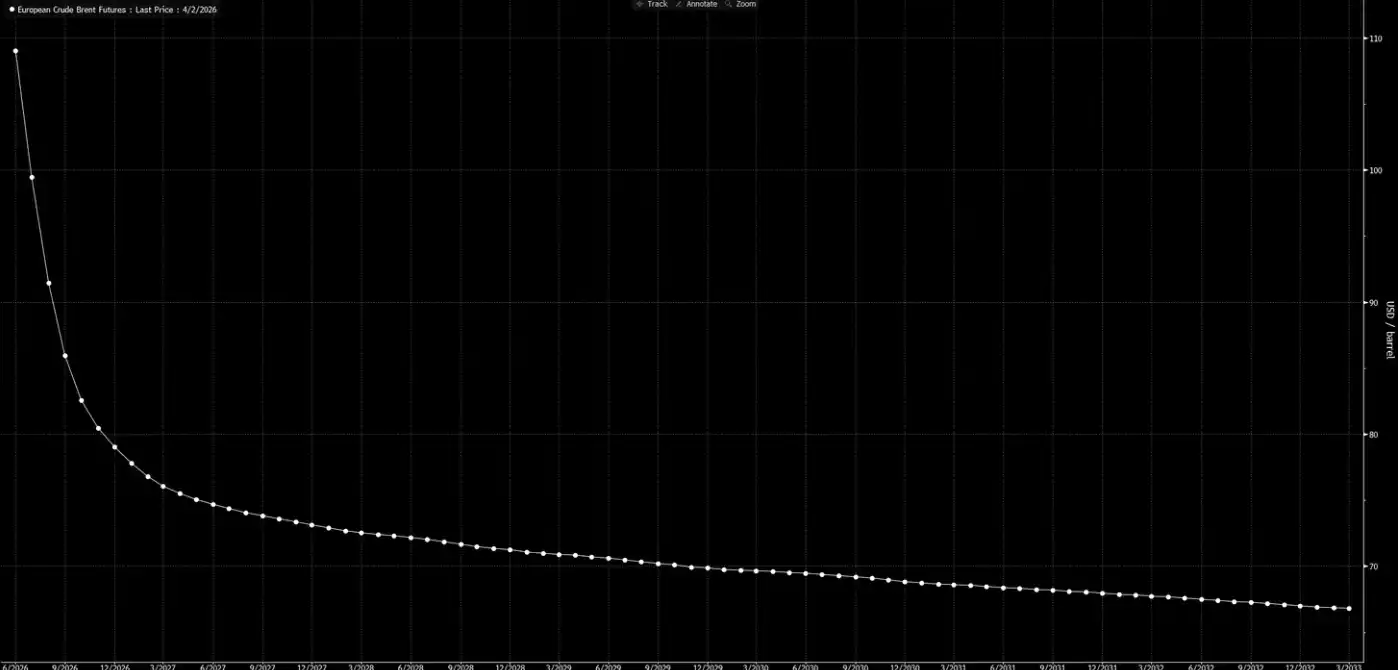

Agora, vamos dar uma olhada na curva de preços a termo novamente.

Essa curva transmite uma mensagem: trata-se apenas de um choque temporário e, até o Natal, tudo voltará ao normal.

Nossa avaliação é que essa curva é "uma fantasia".

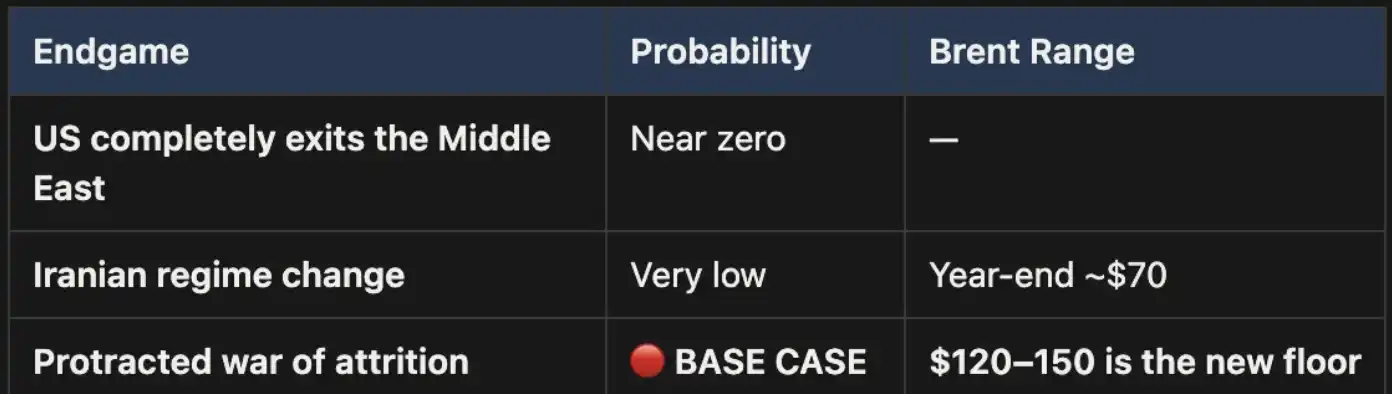

Três finais, um caminho de referência

Já apresentamos esse quadro analítico no "Weekly Signal Playbook". Até o momento, não houve alterações; pelo contrário, a probabilidade do cenário base se consolidou ainda mais.

Esta guerra acabará, em última instância, de apenas três maneiras:

Os três desfechos estão listados no gráfico: primeiro, retirada total dos EUA do Oriente Médio; segundo, mudança de regime no Irã (semelhante ao que ocorreu no Iraque em 2003); terceiro, uma guerra de desgaste de longo prazo.

Pôr fim a isso é politicamente quase impossível.

A segunda opção também não se sustenta: as condições do terreno, as necessidades de efetivos e a lógica dinâmica da guerra de guerrilha indicam que esse caminho é oneroso e difícil de levar a bom termo. A área territorial do Irã é três vezes maior que a do Iraque, com uma população quase duas vezes maior, sem falar no relevo montanhoso que não daria trégua a nenhum invasor. Não estamos em 2003.

O cenário três é o cenário de referência, e sua probabilidade é muito maior. Se o conflito se transformar em uma longa guerra de desgaste, o bloqueio do Estreito de Ormuz continuará, e os preços do petróleo permanecerão elevados. Esse nível elevado será estrutural, e não temporário. A atual curva de preços a termo claramente não reflete adequadamente esse fator.

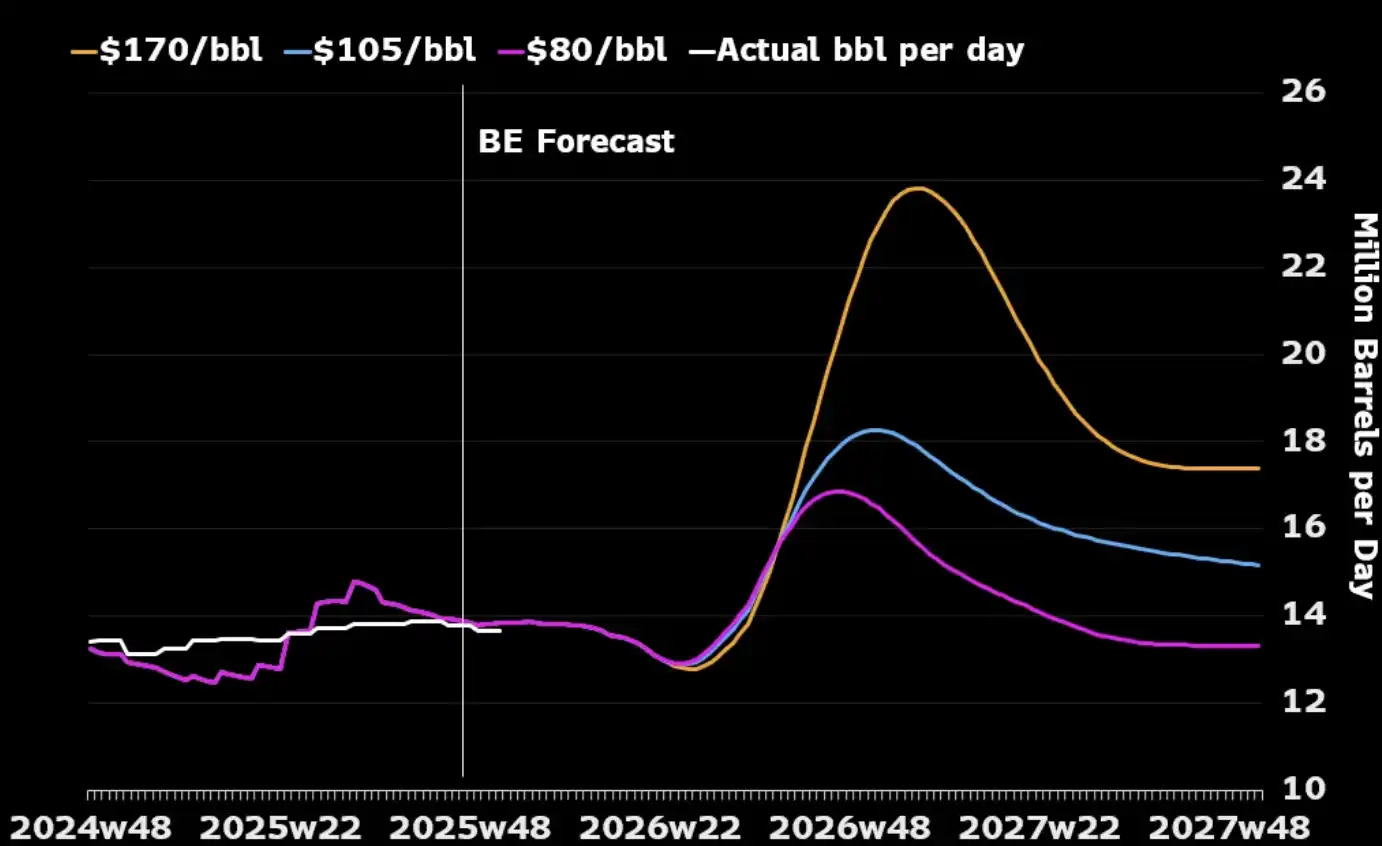

Um ponto frequentemente ignorado é o seguinte: se considerarmos apenas a indústria petrolífera em si, uma guerra prolongada pode, na verdade, estar alinhada com os interesses estratégicos dos EUA. A capacidade de produção de petróleo no Oriente Médio seria interrompida durante o conflito, forçando os compradores globais a recorrer à energia norte-americana, uma vez que restariam poucas fontes alternativas. Os preços mais altos do petróleo também incentivariam os produtores norte-americanos a ampliar a produção — aumentando o número de plataformas e intensificando os investimentos em petróleo de xisto. Conforme mostra o gráfico abaixo, quase todos os aumentos significativos históricos no preço do petróleo foram seguidos por um aumento na produção dos EUA nos 12 a 18 meses seguintes.

O único custo que os EUA realmente precisam controlar é o interno: como evitar que os preços da gasolina permaneçam acima de US$ 4 por galão a longo prazo e provoquem uma reação política adversa. Trata-se de um “limite de tolerância” e não de uma condição que determine quando a guerra terminará.

"Aritmética" dos preços

Em um cenário em que o Estreito de Ormuz seja fechado, o preço de US$ 110 do Brent não é um teto, mas apenas um ponto de partida. Em nosso cenário base, enquanto o estreito permanecer fechado, os preços do petróleo permanecerão na faixa de US$ 120 a US$ 150.

A cada semana que passa, os estoques vão se esgotando. Dados do UBS mostram que os estoques globais caíram para a média de cinco anos no final de março — e isso foi antes da última escalada. A avaliação do Macquarie é que, se a guerra se prolongar por mais de seis meses e o estreito permanecer fechado, há 40% de probabilidade de o preço do petróleo disparar para US$ 200.

O spread à vista (a diferença de preço entre os dois contratos mais recentes do Brent) ampliou-se para US$ 8,59 por barril. O mercado está pagando um prêmio de cerca de 8% pela “entrega a prazo de um mês” — um nível de tensão não visto desde 2008.

No entanto, em 2008, não houve um bloqueio físico de 15% da oferta global.

Hoje, praticamente todos os modelos, curvas de preços e previsões de fim de ano de Wall Street se baseiam na mesma suposição: que esse conflito chegará ao fim, o Estreito de Ormuz será reaberto, os preços do petróleo voltarão ao normal e o mundo voltará a ser como era antes.

Nossa opinião é: isso não vai acontecer.

A parte final da curva de juros a prazo ainda não refletiu a realidade. O mercado já precificou a possibilidade de "uma guerra eclodir", mas ainda não precificou a possibilidade de "a guerra continuar". Cada recuo no preço do petróleo bruto antes da reabertura do Estreito de Ormuz representa uma oportunidade. Essa é a nossa posição principal, e não temos nenhuma cobertura.

O petróleo é a primeira peça do dominó. Quando as “forças terrestres” forem mobilizadas e não houver uma vitória rápida — quando o conflito se transformar no desgaste prolongado que prevíamos desde o início — a reavaliação dos preços não se limitará ao petróleo bruto, mas se propagará sucessivamente às taxas de juros, às taxas de câmbio, aos mercados de ações e aos mercados de crédito. É isso que vai acontecer a seguir.

Você também pode gostar

A OpenAI não tem nenhum “New Deal”, um plano para a IA que se recusa a pagar.

Uma corrida flash mob em Wall Street? Queda das ações das megacapitalizadas, a grande fuga do Goldman, guia ilustrado sobre a crise do crédito privado

A disputa na OpenAI: Poder, confiança e os limites incontroláveis da IA Geral

「AI Doomsday Cult」 envia agentes para o Estreito de Ormuz: O que eles encontraram?

Análise de Dados: Qual é a Diferença de Liquidez entre o Hyperliquid e o Petróleo do CME?

Após uma redução de 40% na equipe, o fundador do Twitter irá doar $1 milhão em Bitcoin

Trade.xyz: Preço do Mundo? Mercados on-chain estão se tornando o mercado

XXYY Trade Skill: 24/7 Algorithmic Trading AI Trader | Apresentação do Projeto

A equipe de segurança do Aave, o principal protocolo de DeFi, se demite. Quem vai resistir ao próximo evento “cisne negro” neste mercado em baixa?

A pessoa que foi mais precisa em prever os preços do ouro ao longo da história pode prever os preços futuros do ouro?

A computação quântica não vai matar o Bitcoin, mas o verdadeiro risco está se aproximando

Quando a Fintech se funde com a criptomoeda subjacente: A próxima década das finanças digitais

Você pode encontrar clientes de alto patrimônio líquido que são possivelmente "mercenários" para hackers norte-coreanos

A Chaos Labs sai do mercado, e a Aave perde seu último guardião do risco

A computação quântica não vai matar o Bitcoin, mas os riscos reais estão se aproximando

A Coinbase classifica o x402 como neutro, enquanto o Stripe continua a apostar em ambos os lados fora do MPP.

Balancer Labs Fecha as Portas Após Exploit de $128M

Balancer Labs encerra operações corporativas após um exploit de $128 milhões em novembro de 2025. O ataque foi…

Previsão de Preço do XRP: Fundamentos em Alta, Preço Estagnado

XRP enfrenta um descompasso entre fundamentos sólidos e uma resposta de mercado decepcionante, com o preço caindo mais…