Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy Trade

- Renda

- Mais

Perspectiva da Wintermute: Estagnação de financiamento e fase de jogo de soma zero no mercado cripto

Título original: Liquidez, a força vital das criptomoedas

Fonte original: Wintermute

Tradução original: Azuma, Odaily Planet Daily

Principais conclusões

1. A liquidez impulsiona os ciclos de mercado do setor de criptomoedas, com as entradas de stablecoins, ETFs e DATs (Digital Asset Treasuries) desacelerando.

2. A liquidez global permanece ampla, mas taxas SOFR mais altas mantêm os fundos estacionados em títulos do Tesouro de curto prazo (T-bills) em vez de fluir para o mercado de criptomoedas.

3. O mercado de criptomoedas está em uma fase de "auto-circulação" — os fundos estão circulando internamente até que novos fundos externos reentrem.

O papel dominante da liquidez

A liquidez muitas vezes dita a natureza cíclica de cada ciclo de mercado de criptomoedas. Embora a adoção a longo prazo possa moldar a narrativa da indústria de criptomoedas, o que realmente impulsiona as mudanças de preço é a direção dos fluxos de fundos.

Nos últimos meses, o impulso desse fluxo de fundos desacelerou notavelmente. O capital entrando no ecossistema através dos três canais principais — stablecoins, ETFs e Digital Asset Treasuries (DAT) — viu sua velocidade enfraquecer de forma sincronizada, mudando o mercado de criptomoedas de uma fase de expansão para uma fase apoiada por fundos existentes.

Embora a adoção tecnológica seja crucial, a liquidez é o principal motor por trás das mudanças cíclicas do mercado. Não é apenas uma questão de profundidade de mercado, mas também de disponibilidade de fundos. Quando a oferta monetária global se expande ou as taxas de juros reais diminuem, o excesso de liquidez inevitavelmente buscará ativos de risco, sendo os ativos cripto historicamente (especialmente durante o ciclo de 2021) um dos maiores beneficiários.

Em ciclos anteriores, a liquidez entrava principalmente nos ativos digitais através da emissão de stablecoins, que é a rampa de acesso fiat mais fundamental. À medida que o mercado amadurece, três grandes funis de liquidez surgiram gradualmente, determinando o caminho para a entrada de novo capital no mercado de criptomoedas:

· Digital Asset Treasuries (DATs): Fundos tokenizados com estruturas de rendimento, usados para conectar ativos tradicionais com liquidez on-chain.

· Stablecoins: Formas on-chain de liquidez fiat, servindo como garantia base para alavancagem e atividade de negociação.

· ETF: Fornece um canal de exposição ao BTC e ETH para instituições financeiras tradicionais e fundos passivos.

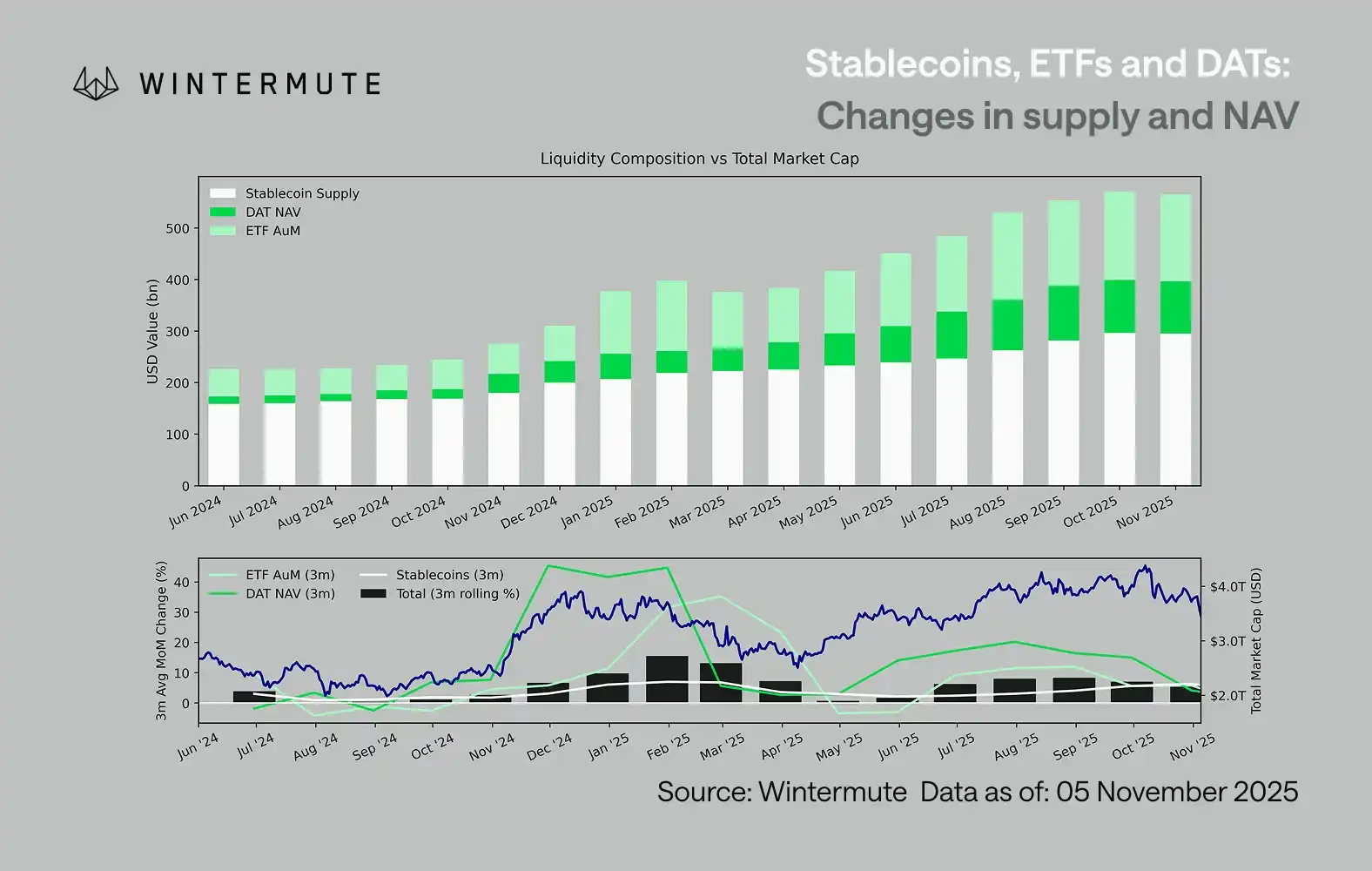

Combinar os Ativos Sob Gestão (AUM) dos ETFs, o Valor Patrimonial Líquido (NAV) dos DATs e a oferta circulante de stablecoins pode servir como uma métrica razoável para avaliar a entrada total de capital em ativos digitais.

O gráfico abaixo ilustra as mudanças nesses componentes nos últimos 18 meses. O gráfico inferior demonstra que a variação nesse montante total é altamente correlacionada com a capitalização de mercado geral dos ativos digitais — quando as entradas aceleram, os preços também sobem.

Qual caminho de entrada desacelerou?

Um insight importante refletido no gráfico é que o impulso das entradas em DATs e ETFs enfraqueceu significativamente. Esses dois caminhos mostraram um desempenho forte no quarto trimestre de 2024 e no primeiro trimestre de 2025, experimentaram uma breve recuperação no início do verão, mas o impulso se dissipou gradualmente desde então. A liquidez (M2) não está mais fluindo naturalmente para o ecossistema cripto como fazia no início do ano. Desde o início de 2024, o tamanho combinado de DATs e ETFs aumentou de cerca de US$ 400 bilhões para US$ 2,7 trilhões, enquanto a oferta de stablecoins dobrou de cerca de US$ 1,4 trilhão para US$ 2,9 trilhões. Isso demonstra crescimento estrutural, mas também indica um claro "platô".

Observar o ritmo de desaceleração de diferentes caminhos é crucial, pois cada caminho reflete fontes distintas de liquidez: stablecoins refletem o apetite ao risco nativo do mercado cripto; DATs incorporam a demanda institucional por ativos de rendimento; e ETFs mapeiam a tendência de alocação de fundos financeiros tradicionais; com todos os três desacelerando simultaneamente, sugere que a alocação de novo capital está desacelerando universalmente, não apenas rotacionando entre produtos.

Mercado de jogo de estoque

A liquidez não desapareceu; ela está apenas circulando dentro do sistema, em vez de se expandir continuamente.

De uma perspectiva macro mais ampla, a liquidez econômica geral (M2) fora do mercado cripto não estagnou. Embora taxas SOFR mais altas possam restringir temporariamente a liquidez — tornando os retornos em dinheiro mais atraentes, mantendo fundos no mercado do Tesouro — o mundo ainda está em uma fase acomodatícia, e o aperto quantitativo (QT) dos EUA terminou oficialmente. O pano de fundo estrutural permanece favorável; é apenas que a liquidez está fluindo atualmente mais para outras formas de expressão de risco, como o mercado de ações.

Devido a uma diminuição nas entradas de financiamento externo, a dinâmica do mercado tornou-se mais fechada. Os fundos rotacionam principalmente entre moedas de grande capitalização e altcoins, criando um ambiente de PvP (jogador contra jogador) interno. Isso explica por que os ralis de mercado em alta são sempre de curta duração e por que a amplitude do mercado continua a diminuir mesmo quando o total de ativos sob gestão permanece estável. Atualmente, o aumento na volatilidade do mercado é impulsionado principalmente por uma cascata de liquidações, em vez de um acompanhamento de tendência sustentado.

Olhando para o futuro, se qualquer um dos caminhos de liquidez apresentar uma recuperação substancial — seja um ressurgimento na cunhagem de stablecoins, um interesse renovado em ETFs ou um rebote no volume de tokens de atividade DeFi (DAT) — isso significaria que a liquidez macro está fluindo de volta para o espaço de ativos digitais.

Até lá, o mercado cripto permanecerá em uma fase de "auto-sustentação" onde os fundos circulam internamente em vez de compor crescimento.

Você também pode gostar

O mercado em baixa chegou, e os emissores de ETF de criptomoedas também estão se envolvendo

O homem mais rico teve uma discussão com seu antigo chefe

Bônus de Ganho Automático 2026: WEEX x Binance x Bybit x OKX x Kraken (apenas uma oferece bônus extra)

Auto Earn 2026: Binance? Bybit? Sem bônus adicional. Só o WEEX oferece +0,5% + 300% de APR por indicação. Por tempo limitado. Veja exatamente quanto mais você pode ganhar.

Auto Earn 2026: A WEEX oferece 0,5% a mais + 300% de bônus APR — mais do que Binance e Bybit?

A maioria das exchanges oferece Auto Earn, mas somente a WEEX adiciona um bônus extra de 0,5% no crescimento do saldo + 300% de recompensas de referência em 2026. Veja como a WEEX se compara à Binance, Bybit, OKX e Kraken — e por que você pode ganhar mais com um simples ajuste.

Sete Velas Verdes Encontram Três Soldados Brancos | Rewire News Morning Brief

O ouro volta a 4800 dólares, onde está o topo este ano?

A IA mais poderosa da Anthropic é tão forte que fez Wall Street realizar uma reunião de emergência, mas o JPMorgan estava sem seu "antídoto"

Por que a Covenant AI fugiu da Bittensor?

Classificações de Troca de Março: O mercado encolhe no geral, o volume de negociação à vista vê uma rara queda de mais de 20%

Depois que o preço caiu 70%, a Solana está preocupada desta vez

Notícias da Manhã | Binance lança oficialmente mercado de previsões; Circle apresenta solução de liquidação para stablecoins; Bitmine é listada no mercado principal da NYSE

A WEEX OTC agora aceita depósitos em euros por meio de transferência bancária SEPA

Para oferecer uma forma mais simples e acessível de depositar moeda fiduciária, a WEEX OTC adicionou a opção de transferência bancária SEPA.

Hyperbeat, para lançar um "banco" no Hyperliquid

Pesquisa Macro do Mercado de Criptomoedas: Armistício EUA-Irã, Hora de Reavaliar Ativos de Risco

Será que o Bitcoin vai atingir seu nível mais baixo em 2026? Como o choque tarifário e a trégua poderiam impulsionar o BTC para os US$ 75 mil

O Bitcoin pode estar formando seu fundo de 2026 perto dos US$ 65 mil. Veja como os choques tarifários, os influxos de fundos negociados em bolsa (ETFs) e o cessar-fogo no Irã podem influenciar a próxima alta do BTC em direção aos US$ 75 mil.

As stablecoins atingirão US$ 315 bilhões em 2026: Por que essa é a maior tendência no mundo das criptomoedas no momento

O Bitcoin pode estar formando seu fundo de 2026 perto dos US$ 65 mil. Veja como os choques tarifários, os influxos de fundos de ETF e os sinais geopolíticos podem influenciar a próxima alta do BTC em direção aos US$ 75 mil.

Pesquisa sobre o tigre: Uma análise abrangente dos negócios mais lucrativos e seus modelos de negócios no setor de criptomoedas

Por que o cessar-fogo entre os EUA e o Irã está destinado a ser insustentável?

O mercado em baixa chegou, e os emissores de ETF de criptomoedas também estão se envolvendo

O homem mais rico teve uma discussão com seu antigo chefe

Bônus de Ganho Automático 2026: WEEX x Binance x Bybit x OKX x Kraken (apenas uma oferece bônus extra)

Auto Earn 2026: Binance? Bybit? Sem bônus adicional. Só o WEEX oferece +0,5% + 300% de APR por indicação. Por tempo limitado. Veja exatamente quanto mais você pode ganhar.

Auto Earn 2026: A WEEX oferece 0,5% a mais + 300% de bônus APR — mais do que Binance e Bybit?

A maioria das exchanges oferece Auto Earn, mas somente a WEEX adiciona um bônus extra de 0,5% no crescimento do saldo + 300% de recompensas de referência em 2026. Veja como a WEEX se compara à Binance, Bybit, OKX e Kraken — e por que você pode ganhar mais com um simples ajuste.