Купить крипто

Купить крипто- Рынки

Фьючерсы

Фьючерсы- Спот

- Копитрейдинг

- Earn

- Еще

Отскок - это иллюзия? Рынок облигаций дал ответ

Оригинальный заголовок: Рынок облигаций не верит в этот ралли. Я тоже нет.

Автор оригинала: КУРТ С. АЛЬТРИХТЕР, CRPS

Перевод: Пегги, BlockBeats

Примечание редактора: Поскольку фондовый рынок быстро восстанавливается после недавнего обвала, приближаясь к историческим максимумам, снова начинает доминировать сценарий "все риски сняты". Однако эта статья напоминает нам, что, рассматривая только фондовый рынок, легко ошибиться в оценке текущей реальной ситуации.

Сигналы с рынка облигаций и нефти не совпадают: повышение процентных ставок и высокие цены на нефть указывают на то, что инфляция остается устойчивой, пространство для маневра ФРС ограничено, а геополитические конфликты еще не реализовались. В отличие от этого, фондовый рынок учитывает низкую инфляцию, возобновление снижения ставок, управляемые затраты и разрешение конфликтов, что являются весьма идеалистическими предпосылками.

Автор считает, что это восстановление в большей степени обусловлено импульсом, чем фундаментальными факторами. Цены, подпитываемые торговым поведением, основанным на «страхе упустить ралли», могут в краткосрочной перспективе отклоняться от реальности, но в конечном итоге они все равно должны вернуться в диапазон, определяемый макроэкономическими переменными.

Когда возникает различие между различными классами активов, реальный риск часто заключается не в том, кто прав, а в том, как это несоответствие будет урегулировано. Нынешняя проблема не в том, оптимистичен ли рынок, а в том, не опередил ли этот оптимизм данные.

Вот что я получил в результате:

«Правило 2: Чрезмерность в одном направлении вызывает противоположную чрезмерность в другом направлении». — Боб Феррелл

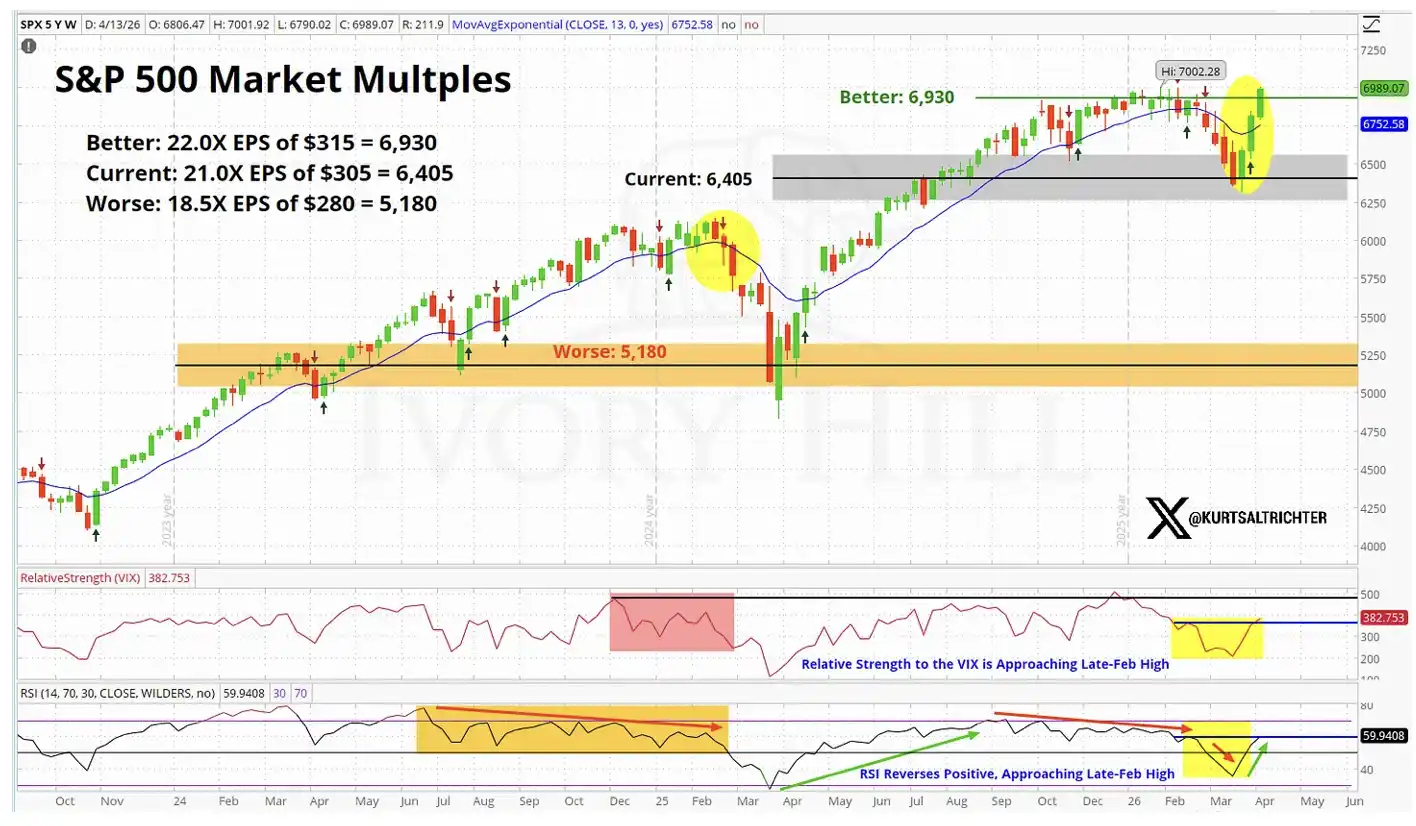

Индекс S&P 500 полностью восстановил все потери, понесенные во время конфликта между США и Ираном. По состоянию на вчерашний день индекс вырос на 1% по сравнению с 27 февраля (днем перед первым ударом по Ирану), всего в нескольких шагах от нового исторического максимума (менее 1%).

Всего за 10 торговых дней рынок совершил полный круг.

Я буду откровенен; если вы сейчас смотрите только на фондовый рынок, все кажется «вернувшимся к норме». Началась война, рынок упал, а затем быстро восстановился, все вернулось в норму, и все движутся вперед.

Но если вы посмотрите шире, это не полная картина происходящего.

Рынок облигаций не подтвердил этот ралли.

Рынок нефти также не подтвердил этот ралли.

Когда два самых важных рынка мира рассказывают другую историю, отличную от истории фондового рынка, это ни в коем случае не сигнал, который можно игнорировать.

Итак, что учитывает текущее ценообразование на фондовом рынке?

Для того чтобы индекс S&P 500 превысил свой довоенный уровень, рынку действительно нужно одновременно поверить в следующее:

Текущая цена на нефть недостаточно высока, чтобы существенно сократить потребление

Федеральная резервная система проигнорирует данные об инфляции, превышающей допустимые нормы, и все же решит снизить ставки

Более высокие затраты на сырье и транспортировку не подорвут рентабельность корпораций

Ближневосточный конфликт будет достаточно близок к разрешению в течение шести месяцев, чтобы больше не представлять риска

Возможно, события действительно разворачиваются именно так. Я не говорю, что это невозможно. Но это довольно радикальный набор предположений, и данные, опубликованные рынками облигаций и нефти на данный момент, не подтверждают эти предположения.

С фундаментальной точки зрения, ценообразование на фондовом рынке уже близко к "идеальным ожиданиям".

Давайте рассмотрим более конкретные данные

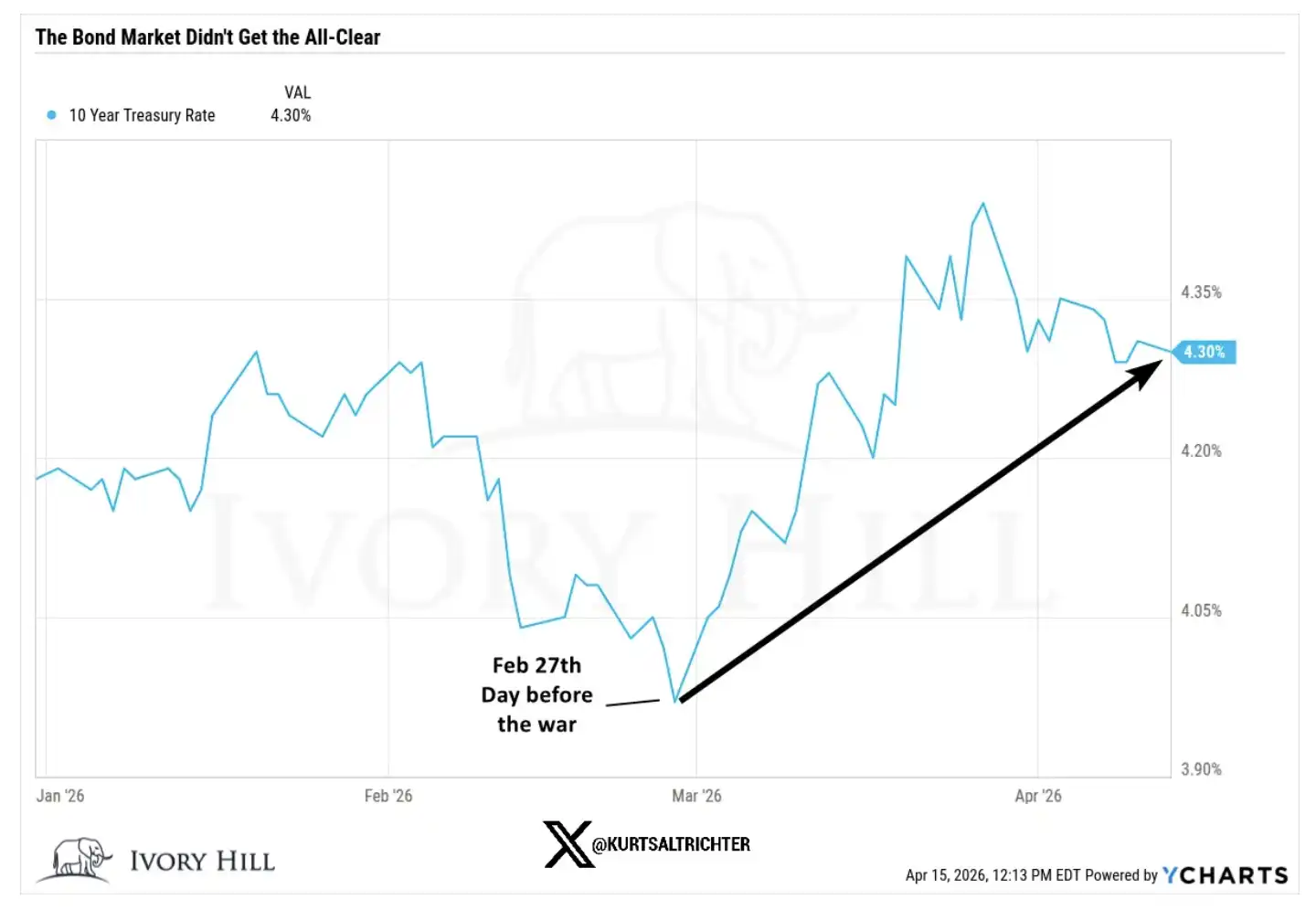

27 февраля, за день до начала войны, заключительные показатели ключевых индикаторов были следующими:

10-летние казначейские облигации США: Доходность: 3,95%, вчера закрылась на уровне 4,25%, увеличившись на 30 базисных пунктов по сравнению с довыми уровнями

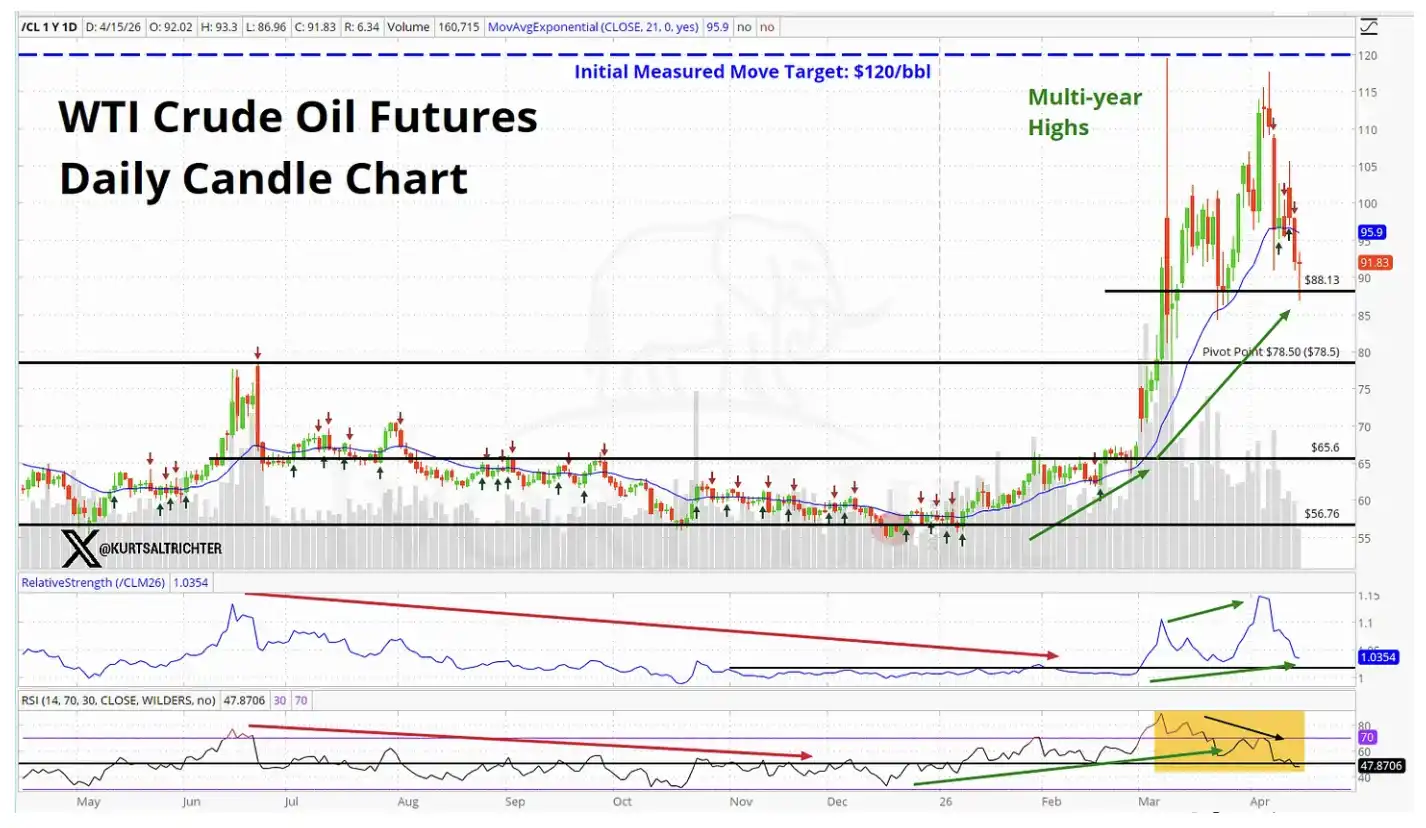

Нефть марки WTI: 67,02 доллара США, в настоящее время примерно на 37% выше, чем в то время

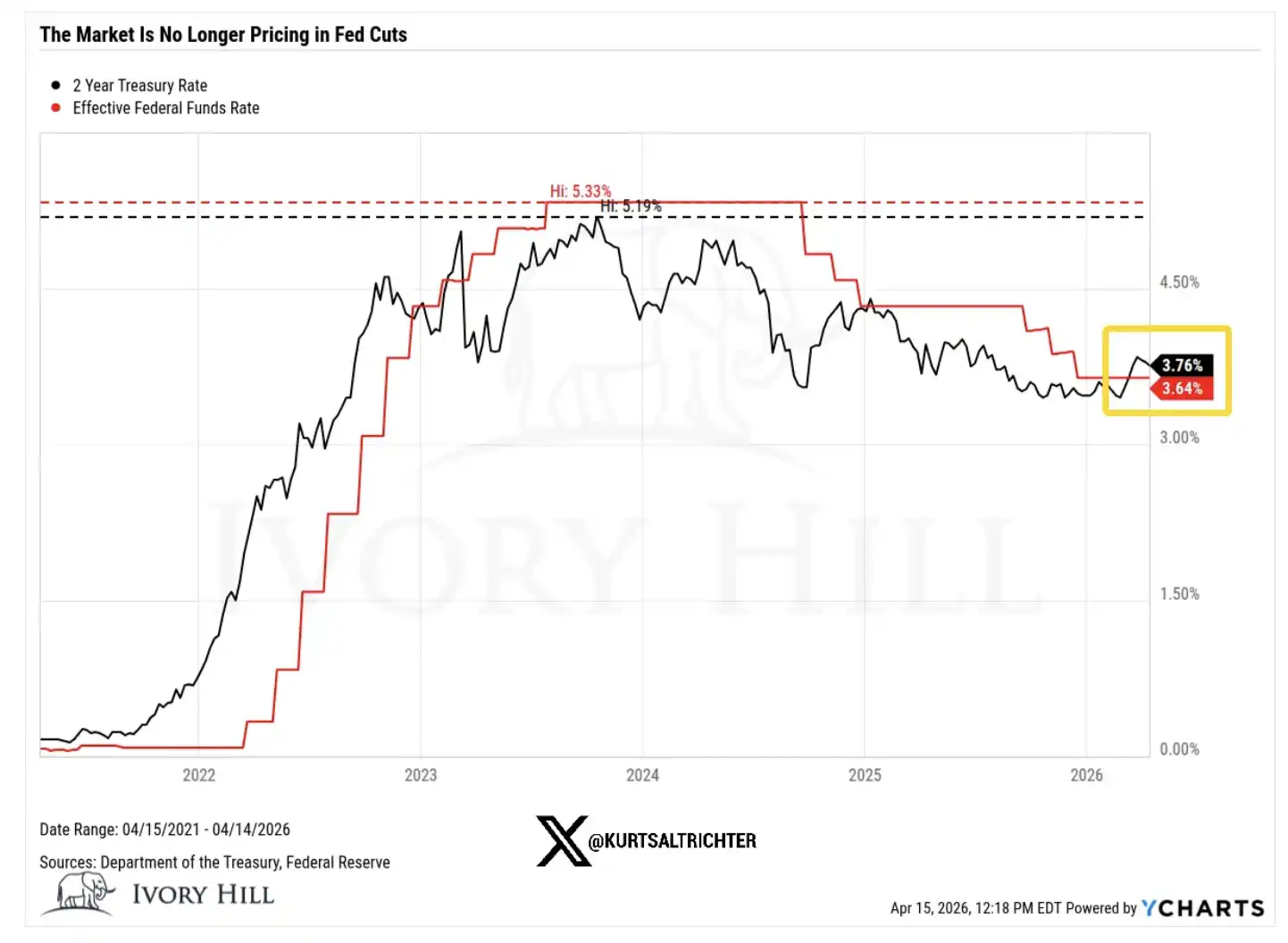

2-летние облигации США Доходность: 3,38%, закрылись вчера на уровне 3,75%, увеличившись почти на 40 базисных пунктов по сравнению с довоенным уровнем

Теперь давайте разберем последствия этих изменений по порядку.

Рост 10-летних доходностей на 30 базисных пунктов после начала войны не означает, что рынок облигаций стал более оптимистично смотреть на экономический рост. Текущие настроения потребителей ослабевают, и доверие остается хрупким. Это движение вверх по ставке по сути означает, что рынок облигаций тихо учитывает инфляцию.

Сигнал, который он передает, ясен: более высокие цены на нефть передаются в общую систему цен, и будущая политика ФРС может быть не такой снисходительной, как предполагает фондовый рынок.

Цены на нефть выросли на 37% за 6 недель, что не отражает того, что рынок должен демонстрировать, если верить в то, что США и Иран вот-вот достигнут реального, долгосрочного соглашения.

Если бы трейдеры действительно были уверены в устойчивом соглашении о прекращении огня, цены на нефть уже упали бы до диапазона $70 и продолжали бы снижаться. Однако реальность говорит о другом. Цены на нефть все еще держатся на высоком уровне, что указывает на то, что рынок сырой нефти не учел те же ожидания "разрешения конфликта на горизонте", что и фондовый рынок.

Тем временем 2-летний срок пребывания в США Доходность казначейских облигаций остается на 40 базисных пунктов выше предвоенных уровней, что является прямым вызовом нарративу о «предстоящем снижении ставок ФРС».

2-летняя доходность является наиболее чувствительным индикатором в нашем прогнозе процентных ставок, отражающим путь политики ФРС более напрямую, чем любой другой актив. В настоящее время сигнал, который он посылает, заключается в том, что пространство для маневра ФРС меньше, чем предполагает рынок, что повлияет почти на все логики оценки, поддерживающие это ралли фондового рынка.

Так кто же принимает правильное решение?

Фондовый рынок может быть прав, и я готов признать это. Если действительно будет достигнуто значительное соглашение о прекращении огня, доходность облигаций может быстро снизиться, и как только проблема предложения получит достоверное решение, цены на нефть также могут значительно упасть. Это не в первый раз, когда фондовый рынок лидирует, а другие рынки догоняют или «закрывают разрыв» позже.

Но есть и другое объяснение, которое, я считаю, в настоящее время недооценивается.

Значительная часть этого ралли не обусловлена фундаментальными факторами, а скорее импульсом. Трейдеры не хотят продавать в условиях восходящего тренда, что постоянно стимулирует рынок. Такое давление спроса действительно может продлить тренд дольше, чем необходимо.

Однако это не меняет базовую логику.

Суть в том, что цены на нефть остаются высокими, процентные ставки по-прежнему растут, и у ФРС возможностей для снижения ставок еще меньше, чем требуется быкам.

Ралли, вызванные фундаментальными факторами, зачастую более устойчивы, в то время как ралли, вызванные импульсом, как правило, более хрупкие и кратковременные. При рассмотрении вопроса о том, стоит ли открывать позиции вблизи исторических максимумов, это различие особенно важно. Как показано на приведенной выше диаграмме оценки рынка, текущий фондовый рынок уже учредил "идеальный сценарий".

Моя фактическая оценка

За последние 10 дней действительно произошли некоторые улучшения, и я не буду отрицать этого. Я не из тех, кто произвольно занимает медвежью позицию.

Однако по-прежнему существует значительный разрыв между ценообразованием на фондовом рынке и реальностью, отраженной в облигациях и нефти, и этот разрыв не сократился. Я внимательно слежу за этим моментом.

В настоящее время фондовый рынок находится на самом оптимистичном конце спектра; в то время как облигации и сырая нефть находятся ближе к середине, отражая мир, где инфляция все еще существует, у ФРС ограниченное пространство для маневра, и конфликты еще не решены.

Это расхождение в конечном итоге будет улажено, и есть только два пути:

Либо будет достигнута настоящая договоренность о прекращении огня, цены на нефть упадут примерно до 70 долларов, Федеральная резервная система получит явное пространство для снижения ставок, в конечном итоге подтвердив правоту фондового рынка;

Или ничего из этого не сбудется, фондовый рынок упадет, приближаясь к уровням, отражаемым облигациями и нефтью.

В настоящее время нет никаких признаков того, что облигации и нефть сближаются с фондовым рынком; скорее, похоже, что фондовому рынку нужно опуститься ниже, чтобы "выровняться" с ними.

Следующие данные об инфляции будут опубликованы 12 мая. Если моя оценка верна, то при уровне инфляции выше 3,5% сценарий снижения ставок в 2026 году в основном закончится.

Если вы продолжаете добавлять кредитное плечо на данном этапе, вы по сути дела делаете ставку на то, что все будет развиваться в самом идеальном направлении: война закончится гладко, без какого-либо вмешательства со стороны «внезапных замечаний Трампа»; инфляция останется под контролем; ФРС снизит ставки в соответствии с планом; и корпоративные прибыли стабилизируются. Все четыре этих фактора должны произойти одновременно. Если хотя бы один из них отклонится значительно, процесс корректировки рынка вниз, вероятно, будет быстрым и серьезным.

С другой стороны, я предпочитаю оставаться терпеливым, а не гнаться за восходящим трендом, который «тихо отрицается» двумя основными классами активов. Если долгосрочные сигналы указывают на покупку, мы, естественно, будем постепенно увеличивать наши позиции в соответствии со стратегией.

И не забывайте - единственное, что точно известно, так это то, что со временем все изменится.

Вам также может понравиться

Запрос Клода на проверку личности побуждает оператора релефлекса к размышлению

Оборотная сторона ралли фондового рынка: Реконфигурация энергетики, сжатие короткой позиции по биткоину и дезорганизация рынка

PinPet × VELA: Первый атомный обменный механизм и протокол хеджирования доходности Solana, переосмысляющий финансовую парадигму DeFi

Все о ключевых аспектах токенизации в одной статье

От Coinbase до OpenAI: Когда лоббисты начинают покидать криптоиндустрию

Гуру предпринимательства Кремниевой долины Стив Бланк: В эпоху ИИ стартапы старше двух лет должны перезапуститься

Насколько опасен Mythos? Почему Anthropic решила не выпускать новую модель

Эти 25 мощных слов Клода, которые помогут вам получить дополнительные 15 часов каждую неделю

От «Кроссовки Силиконовой долины» до «Хешрейта GPU»: Абсурдность и логика ребрендинга Allbirds в NewBird AI

Отчет 2026 года об отношениях с инвесторами и прозрачности токенов в индустрии криптовалют

Ежедневный отчет Bitget UEX | Переговоры о прекращении огня между США и Ираном продвигаются; S&P 500 впервые преодолевает отметку в 7000; TSMC и Netflix опубликуют отчеты о прибылях сегодня (16 апреля 2026 года)

Утренний отчет | Kraken тайно подал заявку на получение лицензии в США IPO; eToro приобретает провайдера криптокошельков Zengo; Bitmine объявляет финансовый отчет за 1 квартал

Криптовалютный венчурный капитал коллективно усиливает свое присутствие, рынок начинает стабилизироваться и восстанавливаться?

# План статьи

H1: Правительство Бутана перевело 250 BTC в новый кошелек – H2: Детали перевода BTC – H3: Количество биткоинов…

Binance Удаляет Торговые Пары C Низкой Ликвидностью: Позитивный Шаг для Крипторынка

Key Takeaways Binance удаляет 23 торговые пары, включая ARB/EUR и BANANA/FDUSD, начиная с 17 апреля, чтобы улучшить ликвидность…

# Перемещение биткоинов крупным инвестором: активация старого кошелька

Key Takeaways Зафиксировано движение 500 BTC от “древнего кита”, который ранее держал 3000 BTC. Кошельку, неактивному 14,5 лет,…

# Outline

H1: Атаки на Polkadot: Все Средства Переведены на Tornado Cash H2: Описание атаки – H3: Краткая информация о…

# Подробный план статьи

H1: Биткоин упал ниже $74,000 H2: Обзор текущей ситуации H3: Источник информации H3: Падение курса и текущая цена…