شراء عملات مشفرة

شراء عملات مشفرة- الأسواق

العقود الآجلة

العقود الآجلة- تداول فوري

- نسخ التداول

- منتج Earn

- المزيد

لوائح منصة تداول الأصول الافتراضية الجديدة في هونغ كونغ (الجزء الثاني): صدور تعميم جديد، هل تمت إعادة تعريف حدود أعمال الأصول الافتراضية؟

العنوان الأصلي: "تحليل سياسة متعمق من محامي Web3 | لوائح منصة تداول الأصول الافتراضية الجديدة في هونغ كونغ (الجزء الثاني): صدور توجيه جديد، هل تمت إعادة تعريف حدود أعمال الأصول الافتراضية؟"

المصدر الأصلي: Crypto Law Sandbox

مقدمة

في نهاية العام، وعلى موجة إدراج HashKey، أعلنت وزارة الخزانة في هونغ كونغ وهيئة الأوراق المالية والعقود الآجلة بشكل مشترك أنه بالإضافة إلى اتباع الإطار التنظيمي الأصلي، سيمضون قدماً في تنظيم خدمات "تداول الأصول الافتراضية" و"حفظ الأصول الافتراضية" بموجب مرسوم مكافحة غسل الأموال (AMLO). بالإضافة إلى ذلك، يستعدون أيضاً لتقديم تراخيص جديدة لنوعين من الخدمات: أحدهما "تقديم المشورة بشأن الأصول الافتراضية" والآخر "إدارة الأصول الافتراضية"، وقد بدأوا بالفعل في إجراء مشاورات عامة. إذا سارت الأمور على ما يرام، فسيتم ربط الخدمات الأساسية للأصول الافتراضية، بما في ذلك "التداول" و"الحفظ" و"الاستشارات الاستثمارية" و"إدارة الأصول"، وستخضع جميعها لتنظيم مرخص منفصل.

في هذه المرحلة، هل يجد أي من القراء أنه من الغريب أن هذه الخدمات لا يمكن تقديمها حالياً في هونغ كونغ؟ يبدو الأمر كما لو أن القطار كان جاهزاً للمغادرة منذ فترة طويلة، ولكن عند النظر إلى الوراء، لم يتم طرح التذاكر للبيع بعد؟

حتى الآن، في هونغ كونغ الصينية، يمكن لـ 11 منصة متخصصة فقط تحمل ترخيص VATP تشغيل منصات تداول الأصول الافتراضية، في حين حققت الخدمات المنفصلة المتعلقة بالأصول الافتراضية، مثل التداول والاستشارات الاستثمارية وإدارة الأصول، الامتثال من خلال ترقيات بموجب التراخيص التقليدية (1، 4، 9)، مما خلق هيكلاً مؤقتاً على أساس قواعد الترخيص التقليدية. تكمن أهمية اللوائح الجديدة في فصل هذه الخدمات الفردية المهمة وتخصيص تراخيص خاصة بها. تعتقد Crypto Law Sandbox أن الإشارة المرسلة واضحة تماماً: تنظيم الأصول الافتراضية يتطلب مساراً منفصلاً، ويجب بناء هذا المسار بشكل منفصل أيضاً.

ومع ذلك، من المتوقع أن يستغرق الحصول على تراخيص رسمية منفصلة وقتاً حتى عام 2026. بالنظر إلى هذا العام بالنسبة لمنصات تداول الأصول الافتراضية المرخصة، أصدرت هيئة الأوراق المالية والعقود الآجلة تعميمين رئيسيين في 3 نوفمبر 2025. كانت Crypto Law Sandbox قد حللت أحدهما في المقالة السابقة: تفسير اللوائح الجديدة لمنصات تداول الأصول الافتراضية في هونغ كونغ (الجزء الأول): "تعميم بشأن السيولة المشتركة لمنصات تداول الأصول الافتراضية". اليوم، دعونا نتعمق في الجزء الثاني: "تعميم بشأن توسيع منتجات وخدمات منصات تداول الأصول الافتراضية".

ماذا يقول التعميم؟

يمكن لأولئك الموجودين في الخطوط الأمامية للصناعة أن يشعروا بوضوح أن أعمال الأصول الافتراضية في العالم الحقيقي قد تجاوزت بالفعل رؤية الإطار التنظيمي الأصلي لـ VATP. تم تصميم نظام الترخيص الأولي حصرياً حول "منصات تداول الأصول الافتراضية المركزية"، مع تركيز أساسي على مطابقة التداول، وفصل أصول العملاء، والحفاظ على نظام السوق الأساسي. ومع ذلك، مع استمرار ظهور العملات المستقرة، والأوراق المالية المرمزة، والأصول الواقعية (RWAs)، ومنتجات استثمارية متنوعة مرتبطة بالأصول الرقمية، لم تعد الأدوار التي تلعبها المنصات في الممارسة العملية تقتصر على كونها مجرد مكان تداول خالص.

في هذا السياق، لم يعد التناقض الحقيقي الذي تواجهه اللوائح هو "ما إذا كان ينبغي لهذه الأعمال أن توجد"، لأنه إذا استمرت في العمل خارج إطار تنظيمي واضح، فلن يؤدي ذلك إلا إلى السماح للسوق بالتطور في منطقة رمادية. بدلاً من السماح للممارسين بإيجاد طرق للالتفاف على القواعد، من الأفضل تحديد ما يمكن القيام به مباشرة، مع تخصيص المسؤوليات المقابلة بوضوح. نعتقد أن هذه هي نقطة البداية لهذا التعميم.

على وجه التحديد، جلب التعميم العديد من التدابير التي تبدو "مخففة" على مستوى المنصة، والتي تعيد في الواقع تخصيص مسؤوليات مختلفة.

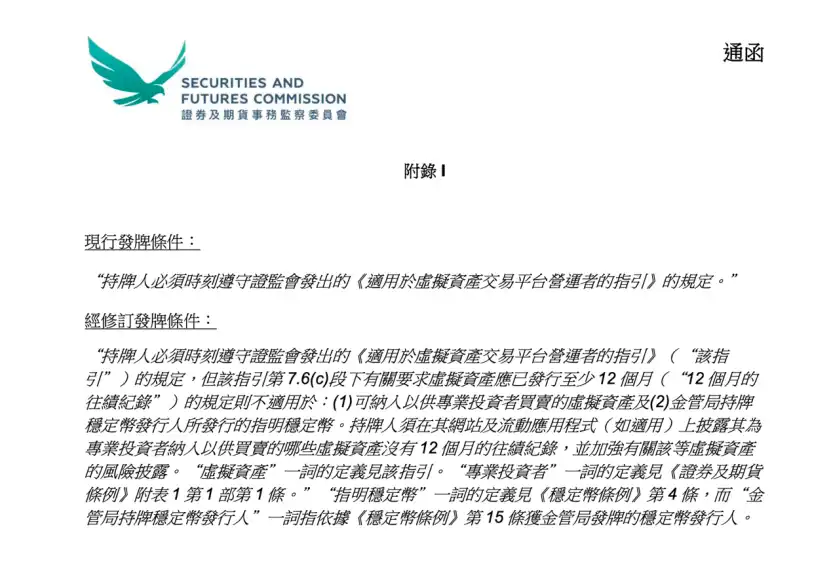

أولاً، هناك التعديل المتعلق بقواعد إدراج التوكن. في الماضي، لكي يتم إدراج أصل افتراضي على منصة VATP، كان يحتاج عادةً إلى تلبية حد أدنى قدره 12 شهراً من تاريخ التداول، وهو ما اعتمد أساساً معيار تصفية المخاطر القائم على الوقت. ومع ذلك، في الممارسة العملية، لا يكون هذا النهج معقولاً دائماً: فالعمر الأطول للمشروع لا يعني بالضرورة معلومات كاملة أو مخاطر يمكن إدارتها؛ وعلى العكس من ذلك، قد لا يفتقر المشروع الذي تم إطلاقه حديثاً بالضرورة إلى الإفصاح الكافي والتقييم الدقيق.

من المهم ملاحظة أن هذا التعميم لم يلغِ تماماً شرط سجل التتبع لمدة 12 شهراً، ولكنه قدم إعفاءات صريحة في ظرفين محددين:

أولاً، الأصول الافتراضية المقدمة للمستثمرين المحترفين فقط، وثانياً، العملات المستقرة المحددة الصادرة عن حاملي التراخيص من السلطة التنظيمية. بعبارة أخرى، لم تنكر هيئة تنظيم الأوراق المالية قيمة سجلات التتبع، لكنها أقرت بأن نهج تقييم المخاطر لا ينبغي أن يكون مقاساً واحداً يناسب الجميع لمجموعات المستثمرين وأنواع الأصول المختلفة. بدلاً من استخدام حد زمني شكلي لـ "حماية المنصة من المخاطر"، من الأفضل مطالبة المنصة بتحمل مسؤولية حكم أكثر جوهرية.

وبالمقابل، عزز التعميم أيضاً متطلبات الإفصاح. بالنسبة للأصول الافتراضية التي ليس لديها سجل تتبع لمدة 12 شهراً ولكن يتم تقديمها فقط للمستثمرين المحترفين، يجب على المنصات المرخصة الإشارة بوضوح إلى المعلومات ذات الصلة على موقعها الإلكتروني أو تطبيقها وتقديم تحذيرات كافية بشأن المخاطر.

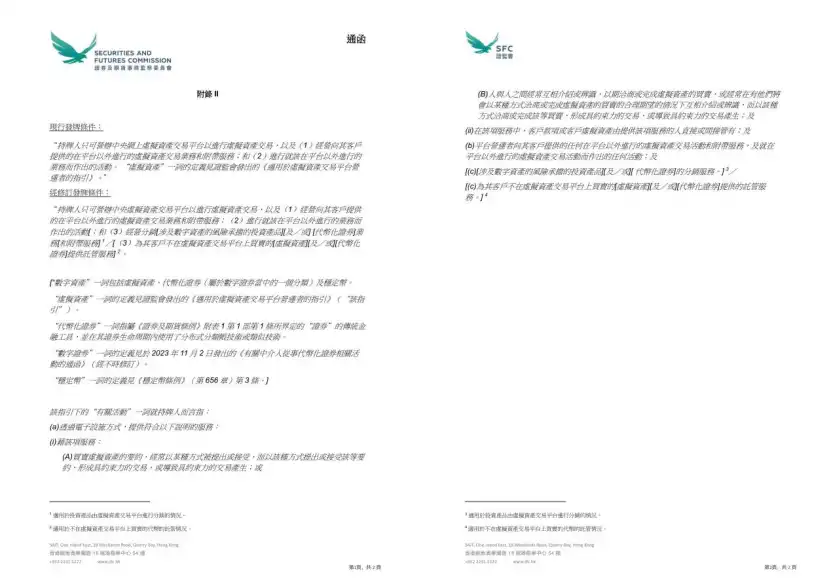

التغيير المهم الثاني هو أن الهيئة التنظيمية ذكرت صراحة، لأول مرة على مستوى شروط الترخيص، أن منصات VATP يمكنها توزيع الأوراق المالية المرمزة ومنتجات الاستثمار المتعلقة بالأصول الرقمية مع الامتثال للإطار التنظيمي الحالي.

الآن، تولت منصات VATP دوراً مشابهاً لـ "حارس بوابة المنتج" في الممارسة العملية. بمجرد توليها دور توزيع جديد، لا تواجه المنصة مخاطر الطرف المقابل فحسب، بل تواجه أيضاً مسؤوليات توزيع المنتجات المالية النموذجية، بما في ذلك فهم المنتج، وتقييم الملاءمة، والتزامات الإفصاح. هذا ليس تنازلاً تنظيمياً، بل تحول في المسؤولية ناتج عن تغيير الدور.

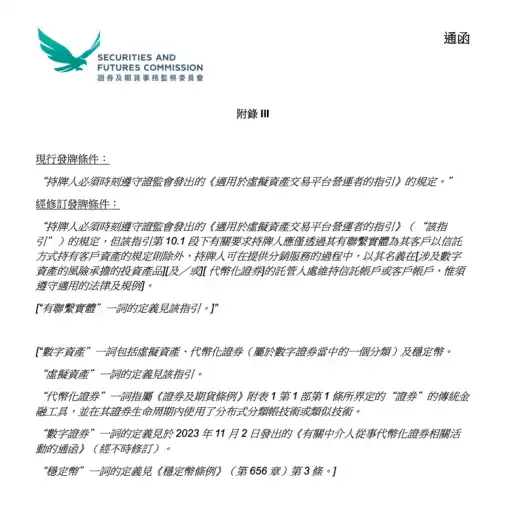

يركز التعديل الثالث على قواعد الحفظ. يسمح التعميم للمنصات المرخصة بتقديم خدمات الحفظ للأصول الافتراضية أو الأوراق المالية المرمزة التي لا يتم تداولها على المنصة من خلال كياناتها التابعة.

ما هي التغييرات التي سيحدثها هذا؟ في الممارسة الحالية، قد لا تحتاج أصول العديد من المشاريع بالضرورة إلى التداول على المنصة، لكن العملاء لا يزالون يريدون الاحتفاظ بالأصول أو إدارتها من قبل مؤسسة منظمة. لذلك، فإن تصميم مثل هذه المتطلبات ليس سلساً، وغالباً ما يتطلب ترتيبات متعددة الطبقات لتحقيقه بالكاد. بعد سريان التعميم، فإنه يكمل أساساً مسار امتثال أكثر وضوحاً لاحتياجات العمل الحالية هذه.

إذا كان التعميم يحدد اتجاه السياسة العام، فإن الملاحق الثلاثة تعكس بشكل أكبر اعتبارات الهيئة التنظيمية على المستوى التشغيلي حول "كيفية التنفيذ".

الملحق الأول، الذي يراجع قواعد إدراج التوكن، يخفض ظاهرياً عتبة إطلاق بعض المنتجات، لكنه في جوهره لا يضعف التزامات العناية الواجبة للمنصة. لم تختفِ العتبة؛ الأمر فقط هو أن VATP تحتاج إلى دعم حكمها بعناية واجبة وإفصاح أكثر قوة.

توضح الملاحق الثاني والثالث حدود نطاق أعمال المنصة وترتيبات الاحتفاظ بأصول العملاء أثناء التوزيع. من خلال إعادة تعريف "الأنشطة ذات الصلة"، تدرج الهيئة التنظيمية رسمياً في نطاق ممارسة VATP توزيع منتجات الاستثمار المتعلقة بالأصول الرقمية، والأوراق المالية المرمزة، وخدمات الحفظ للأصول المتداولة خارج المنصة. في الوقت نفسه، في أعمال التوزيع، يُسمح للمنصة بفتح والاحتفاظ بحسابات ائتمانية أو حسابات عملاء باسمها لدى الأمناء المعنيين لتمكين العملاء من الاحتفاظ بهذه الأصول. هذه التعديلات لا تخفض متطلبات حماية أصول العملاء، بل تجعل هيكل العمل "متوافقاً" حقاً على المستويات القانونية والتنظيمية.

بعد التعميم، ما هي التغييرات التي يجب أن ينتبه إليها الممارسون؟

مع صدور التعميم الجديد، بالنسبة لـ VATPs، الأنشطة التي كانت موحدة سابقاً في نطاق "خدمات المنصة"، مثل التداول والحفظ والبحث وتقديم المنتجات وحتى بعض أنشطة التوزيع، طالما تم تضمينها بشكل عام في إشراف ترخيص VATP، يجب الآن التمييز بشكل أوضح أي السلوكيات تنتمي إلى الوظائف الأساسية لمنصة التداول، وأيها قريب بالفعل من أنشطة الحفظ أو التوزيع أو الاستشارة المستقلة، وتحقيق تأثيرات الامتثال بشكل متناظر من خلال ترتيبات كيانات مختلفة وتقسيم حدود الأعمال.

بالنسبة للمشاركين الآخرين مثل OTC، والأمناء، وما إلى ذلك، فإن المساحات التي كانت تعمل سابقاً بالاعتماد على غموض الدور أو تداخل الوظائف تضيق بسرعة، والآن يجب عليهم الإجابة بشكل أوضح على سؤال: على وجه التحديد، ما هو نوع خدمة الأصول الافتراضية التي يشاركون فيها؟ وبموجب أي إطار تنظيمي يجب أن يتحملوا المسؤوليات المقابلة؟

الخلاصة

بشكل عام، ما يعكسه هذا التعميم ليس تحولاً مفاجئاً في الموقف التنظيمي، بل خياراً أكثر براغماتية: تتطور منصة VATP تدريجياً من مكان تداول واحد إلى عقدة متوافقة تربط التداول والمنتجات وإدارة الأصول، وتقوم الهيئات التنظيمية وفقاً لذلك بتحويل تركيزها من المتطلبات الشكلية إلى ما إذا كانت المنصة تتحمل مسؤوليتها المستحقة حقاً.

هذا التعميم لا يعني أن الأعمال قد "تحررت من القيود" فجأة بين عشية وضحاها، لكن التغيير في الموقف التنظيمي واضح: الامتثال لم يعد مجرد "البقاء ضمن الخطوط"، بل يتعلق بتحمل المسؤولية عن حكم المرء؛ بالنسبة لأطراف المشروع والمستثمرين، يعني هذا أيضاً أن التوقعات التنظيمية أصبحت تدريجياً أكثر وضوحاً، بدلاً من الاستمرار في الاعتماد على مساحة غامضة للبقاء.

للمضي قدماً، لا يعتمد مدى تقدم السوق على ما إذا كانت اللوائح تسمح بمساحة للمناورة، بل على ما إذا كان المشاركون مستعدين حقاً للعمل بموجب نظام قواعد أكثر وضوحاً وجدية.

هذه المقالة محتوى مساهم ولا تمثل وجهات نظر BlockBeats.

قد يعجبك أيضاً

بحث الاتجاهات: 2026 ما وراء النموذج، WLFI تبدأ حقبة جديدة للنظام البيئي المالي

رؤى السوق الرئيسية ليوم 7 يناير، ما الذي فاتك؟

هدف من ستة أرقام: أهم الإيردروبات التي يجب مراقبتها في عام 2026

بوليماركت (Polymarket) وجدل التلاعب بسوق التوقعات

التقرير السنوي لبطاقات العملات الرقمية 2025: 40 ألف مستخدم نشط شهرياً، بمتوسط إنفاق أقل من 100 دولار

سوق العملات الرقمية في بداية 2026: صعود حذر وتفاؤل هيكلي

توقف عن الهوس بـ Alpha، فـ Beta التي يمنحك إياها السوق أكثر أهمية

في نظر شريك Dragonfly، هاسيب، من هو أعظم مستثمر رأس مال جريء في تاريخ العملات الرقمية؟

مسار الخصوصية: الاتجاهات الرئيسية من a16z لعام 2026

المضاعفة في يوم واحد لن تعوض انهياراً بنسبة 98% - هل صمدت 'قصة بوليماركت' الخاصة بـ Parcl؟

عندما تفقد عملة الميم الثقة، أين يمكنك العثور على الربح؟

نزاع التسوية في Polymarket، تساؤلات حول خارطة طريق Ethereum التقنية، ما الذي يتحدث عنه مجتمع العملات الرقمية العالمي اليوم؟

مراجعة داليو لنهاية العام: العملة، الأسهم الأمريكية، وإعادة توزيع الثروة العالمية

IOSG: لعبة بلا فائز، كيف يمكن لسوق العملات الميمية كسر الجمود؟

تباين رئيسي في معلومات السوق في 7 يناير - تقرير الصباح

بعد جنون جني الأرباح، صناع السوق في العملات الرقمية يغوصون في "العمق"

تحليل سوق العملات الرقمية في 6 يناير: ما الذي فاتك؟