De Wall Street al mundo cripto: El viaje de diez años del CEO de BNB Network

Título original del artículo: Podcast: Construyendo una tesorería de activos digitales basada en Binance de más de $500 millones, con el CEO de BNB Network, David Namdar

Autor original del artículo: MATT LOW, Fintech Blueprint

Traducción: Peggy, BlockBeats

En este episodio, Lex entrevista a David Namdar, CEO de BNB Network Company, desde su primer encuentro con Bitcoin en 2012 hasta su rol como cofundador de Galaxy Digital y su cargo actual al frente de BNB Network Company. Namdar reflexiona sobre la evolución de la interacción entre los mercados públicos tradicionales y los criptoactivos, destacando cómo las barreras regulatorias y los ciclos especulativos han moldeado la participación en el mercado.

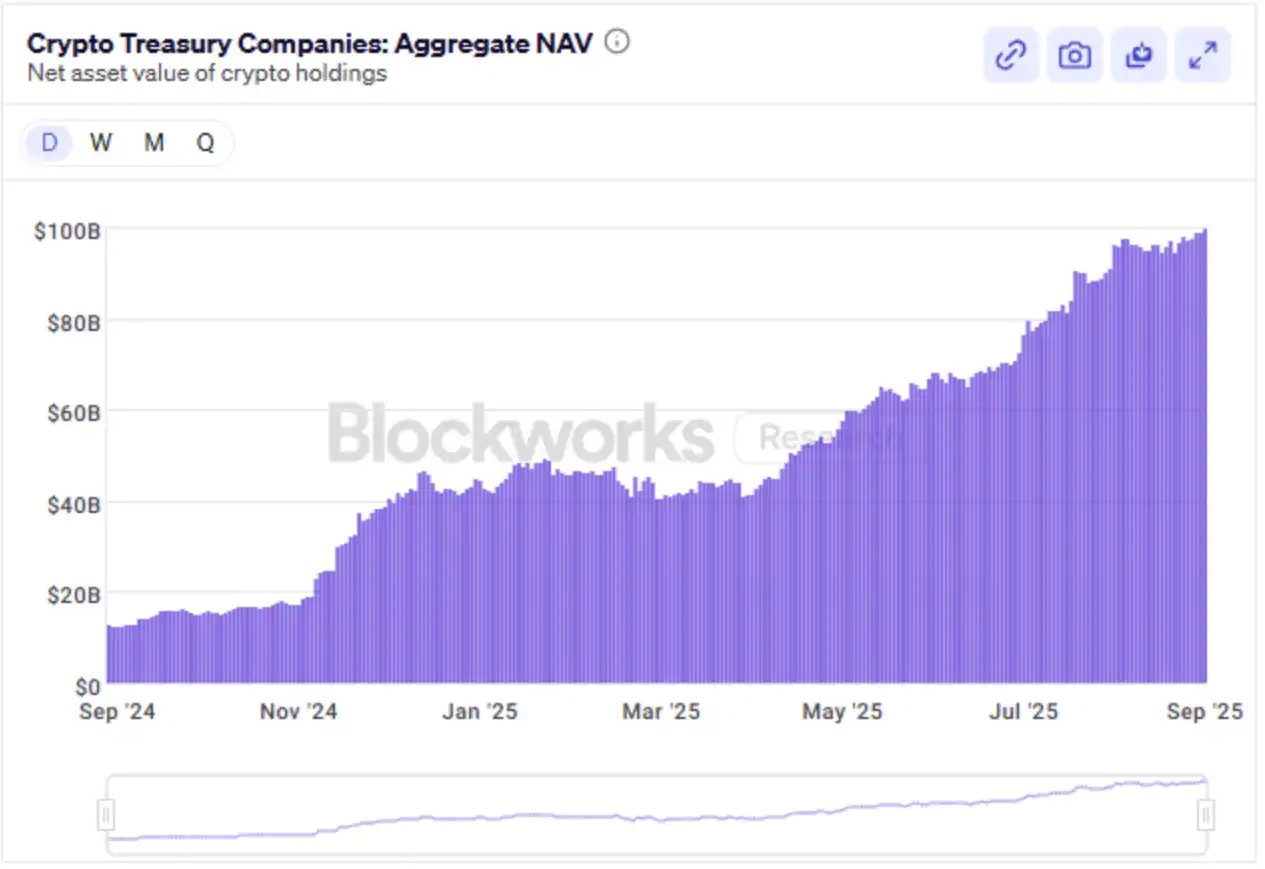

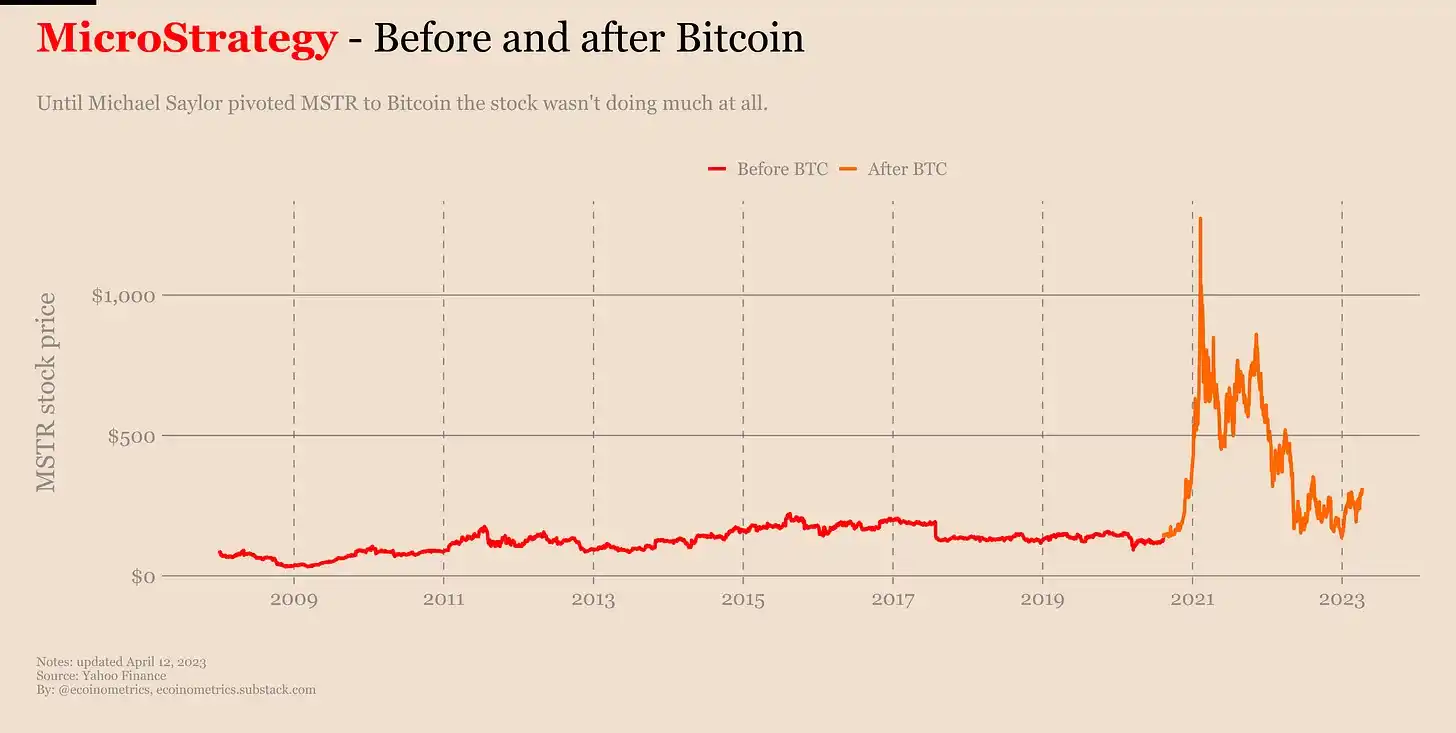

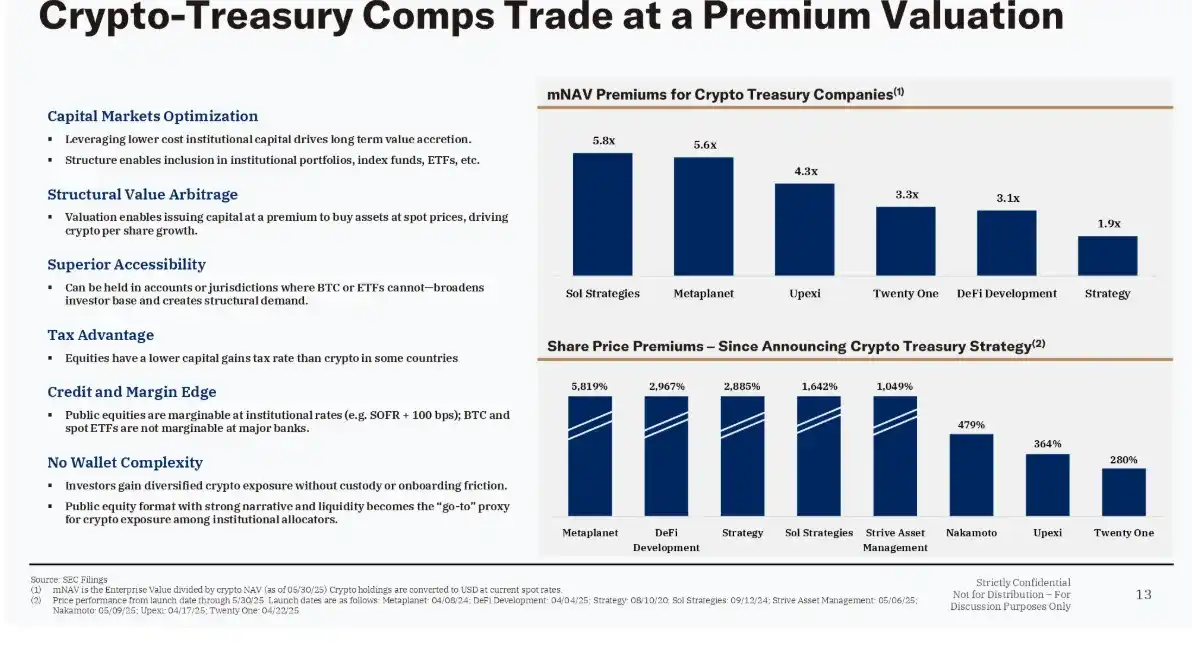

Además, analiza el auge de las empresas de Tesorerías de Activos Digitales (DAT), enfatizando cómo MicroStrategy, bajo el mando de Michael Saylor, fue pionera en este modelo al convertir 400 millones de dólares de sus reservas de efectivo en Bitcoin, con unas tenencias que hoy superan los 75.000 millones de dólares.

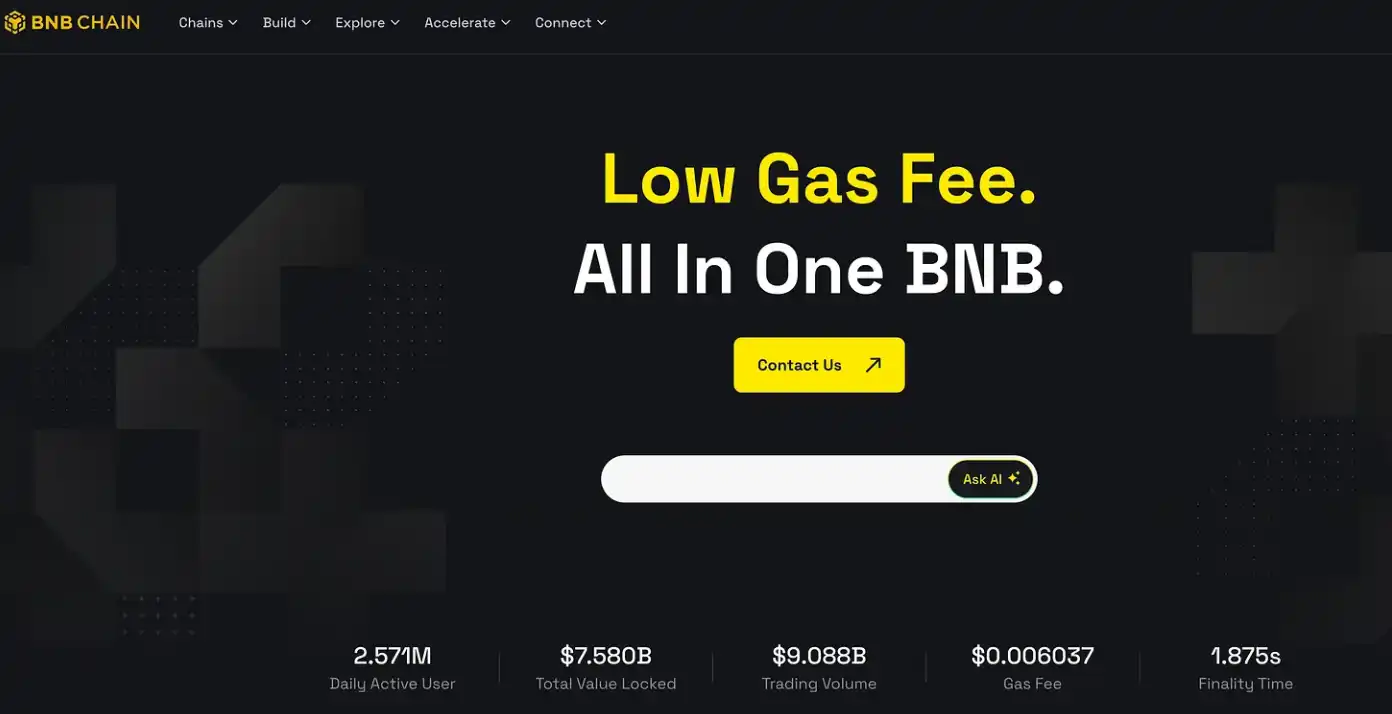

Luego, discuten el rol de Binance en este ecosistema: con 290 millones de usuarios, representando alrededor del 40% del volumen global de comercio de criptomonedas, y utilizando un mecanismo de quema trimestral de hasta 2.000 millones de dólares, lo que convierte a BNB en un activo deflacionario.

Finalmente, Namdar comparte por qué en el nuevo proyecto DAT decidió enfocarse en BNB en lugar de Bitcoin, brindando a los inversores estadounidenses una exposición a un activo potente pero hasta ahora subvalorado.

Resumen (TL;DR)

1. Las Tesorerías de Activos Digitales se están convirtiendo en "ETFs cripto disfrazados"

Empresas públicas como MicroStrategy y MetaPlanet están transformando sus balances en tenencias de criptoactivos, ofreciendo exposición indirecta a activos como Bitcoin, Ethereum, BNB, etc. Debido a las restricciones en los ETFs o canales de inversión directa, este modelo está atrayendo miles de millones de dólares, convirtiéndose en una nueva puerta de entrada a la inversión.

2. BNB tiene una utilidad global masiva pero está severamente "subvalorado" en el mercado estadounidense

BNB está dirigido a 290 millones de usuarios, con quemas trimestrales de tokens de hasta 2.000 millones de dólares, lo que lo convierte en uno de los tokens más utilizados a nivel mundial. Sin embargo, para los inversores estadounidenses es casi inaccesible, lo que crea una desconexión significativa entre el conocimiento del mercado y la demanda del activo, presentando una oportunidad potencial para herramientas de inversión en el mercado público en torno a BNB.

3. Los precios del mercado de criptomonedas a menudo dependen de mecanismos de incentivos incomprendidos e insostenibles

Namdar señala que la expansión de la demanda en ciclos pasados ha sido impulsada más por recompensas de staking y ganancias nominales que por una creación de valor real. La falta de alfabetización económica y financiera ha intensificado la búsqueda de "retornos superficiales", ocultando los fundamentos subyacentes y socavando la sostenibilidad a largo plazo.

¿Quién es David Namdar?

La trayectoria profesional de David Namdar hasta convertirse en CEO de BNB Network ha estado intrínsecamente entrelazada con cada etapa clave del desarrollo de la industria de las criptomonedas. Comenzando desde roles en finanzas tradicionales en UBS Hong Kong y Millennium Management, descubrió Bitcoin en 2011 y se convirtió en uno de los primeros defensores, asistiendo a los primeros encuentros de Bitcoin en Nueva York entre 2012 y 2013.

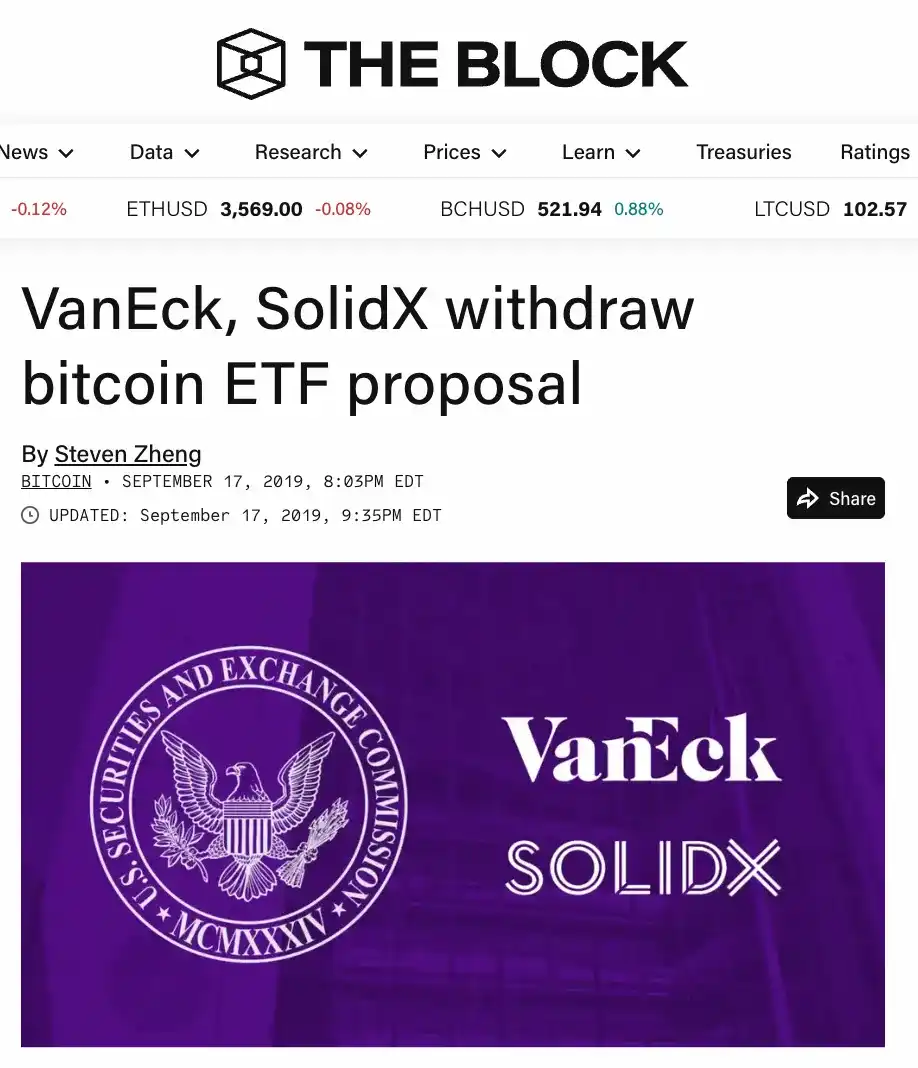

En 2014, cofundó SolidX Partners y presentó la segunda solicitud de ETF de Bitcoin a nivel mundial, poco después de los hermanos Winklevoss. Posteriormente, en 2017, colaboró con Michael Novogratz para establecer Galaxy Digital y la llevó con éxito a cotizar en bolsa en Canadá.

Tras dejar Galaxy, fundó Coral DeFi, cofundó NFT.com y se convirtió en un inversor ángel activo mientras brindaba servicios de asesoramiento a varias empresas de tesorería de activos digitales. Con una combinación única que abarca el trading en Wall Street, el emprendimiento cripto en etapas tempranas y la gestión institucional de activos digitales —un viaje desde los inicios de Bitcoin hasta la ola de institucionalización de las criptomonedas, acumulando más de una década de experiencia—, surgió como el candidato ideal para liderar BNB Network en 2024 y avanzar en su ambiciosa estrategia de tesorería de 500 millones de dólares.

Extracto de la conversación

Lex Sokolin: Hola a todos y bienvenidos a la conversación de hoy. Estoy encantado de tener a David Namdar con nosotros. Él es el CEO de BNB Network Company, cofundador de Galaxy Digital y un emprendedor e inversor cripto de la primera hora. David, bienvenido a nuestra conversación.

David Namdar: Gracias, Lex. Estoy encantado de estar aquí.

Desarrollo profesional

Lex Sokolin: Comencemos con un breve repaso: ¿Cómo entraste en el campo de las criptomonedas? ¿Qué te llevó a convertirte en cofundador de Galaxy? ¿Cómo fue tu experiencia en esos primeros años?

David Namdar: En realidad, ese no fue el primer capítulo de mi viaje en la industria cripto. El verdadero comienzo debe rastrearse hasta mi carrera en UBS en Hong Kong.

En ese momento, era responsable de cubrir todo el mercado asiático y participar en actividades de trading global. Más tarde, regresé a Nueva York para trabajar en Millennium, uno de los fondos de cobertura más grandes del mundo, donde operaba en casi todos los mercados bursátiles. Fue entonces cuando me di cuenta de que los asiáticos parecían tener una ventaja en el ámbito de la "moneda" en comparación con el mundo occidental: porque los individuos comunes en Hong Kong, Tokio y Shanghái interactuaban y pensaban en múltiples monedas, mientras que en Occidente, la gente solo necesitaba enfocarse en el dólar estadounidense o el euro, y todo funcionaba con demasiada fluidez.

También fue en Millennium donde encontré Bitcoin por primera vez. Comencé a asistir a algunos de los primeros encuentros presenciales de Bitcoin en Nueva York alrededor de 2012 o 2013, tratando de persuadir a mis colegas de fondos de cobertura y banca para que prestaran atención a esto. Pero al ver su reticencia, decidí irme. A finales de 2013 o principios de 2014, fundé mi primera empresa en este espacio.

David Namdar: Esa empresa fue SolidX Partners. Nuestro objetivo era establecer un banco de inversión boutique enfocado en activos digitales. En ese momento, intentamos lanzar un ETF de Bitcoin: la segunda solicitud de ETF de Bitcoin del mundo, solo después de la de los hermanos Winklevoss. Simultáneamente, también intentamos innovar en el lado de los derivados, utilizando swaps de retorno total, y publicamos algunos de los primeros informes de investigación sobre Bitcoin y activos digitales, analizándolos como una clase de activo institucional.

Todo esto ocurrió entre 2014 y 2015, y para ser honesto, fue un poco temprano. Especialmente después del colapso de Mt. Gox en 2013, muchas personas todavía tenían dudas sobre este campo, sintiendo que los riesgos eran demasiado altos, los problemas demasiado numerosos, y muchos creían que los gobiernos cerrarían directamente Bitcoin, pensando que nunca podría evolucionar hasta lo que es hoy.

Unos años después, conocí a Mike Novogratz. Él acababa de dejar Fortress en ese momento para enfocarse en gestionar su family office. Había realizado varias inversiones en este espacio, incluyendo Ethereum y Ripple, que fueron presentadas a través de una referencia de Dan Morehead en Pantera, a quien conocía desde nuestra época en Fortress.

David Namdar: Así que comencé a gestionar todos sus activos digitales, para ser honesto, mientras continuaba haciendo lo que mejor sé hacer: crear caos, expandir oportunidades y, paso a paso, arrastrar a todos al mundo cripto. En la family office, básicamente estaba "en guerra con todos", presionándolo constantemente a él y a todo el equipo hacia las criptomonedas, profundizando cada vez más y, por lo tanto, sembrando las semillas para la posterior creación del fondo de cobertura y el negocio que construimos conjuntamente, que eventualmente se convirtió en Galaxy Digital.

Más adelante, presioné para que lleváramos la empresa a la bolsa. Sin embargo, en ese momento, el entorno regulatorio de EE. UU. no nos permitía seguir ese camino, así que dirigimos nuestra mirada a Canadá. Varias empresas de minería cripto ya habían salido a bolsa en Canadá, y el mercado local era más abierto a los criptoactivos. Algunos inversores canadienses incluso compararon la minería cripto con la minería tradicional de oro, plata u otros productos básicos, por lo que estaban más dispuestos a aceptar este tipo de activo desde el principio.

Así que nos convertimos en uno de los primeros equipos en llevar un "banco de inversión cripto y negocio cripto verdaderamente diversificado" al mercado público. Se podría decir que esta empresa pública fue una versión amplificada y evolucionada de mi primera empresa, SolidX.

Lex Sokolin: Lograste mucho en muy poco tiempo, gracias por compartirlo. De hecho, estoy muy interesado en los mercados públicos porque esto involucra un poco el tema de las tesorerías de activos digitales. ¿Cuál fue tu motivación para salir a bolsa? Normalmente, las empresas salen a bolsa para proporcionar liquidez a los accionistas, pero para una empresa como Galaxy en ese momento, ¿por qué decidiste cotizar en una bolsa canadiense? Además, ¿cómo veías la estructura de mercado de esa bolsa? Después de todo, no es el Nasdaq; ¿era suficiente la liquidez en ese momento? ¿Era esto importante? ¿Cuáles fueron las consideraciones clave?

David Namdar: Esa es una muy buena pregunta. Déjame empezar volviendo a SolidX. En ese momento, uno de los desafíos que enfrentó SolidX fue que, tras la crisis financiera, intentamos lanzar un ETF de Bitcoin, con el objetivo de crear un producto que permitiera a los inversores minoristas operar mientras los inversores institucionales podían gestionar suscripciones y reembolsos en sus mesas de ETF.

David Namdar: El problema era que en ese momento el mercado todavía era demasiado incipiente, la gente no veía la oportunidad y, en cambio, estaba demasiado preocupada por Bitcoin como activo subyacente para nuestros intentos de Total Return Swaps. Otro obstáculo era la ISDA. Este es un contrato de derivados estándar reconocido internacionalmente, y los bancos eran reacios a participar en estos acuerdos ISDA con una pequeña empresa emergente.

Si SolidX hubiera podido convertirse en una empresa pública antes en ese momento, asumiendo que el entorno de mercado y las oportunidades lo hubieran permitido, entonces estos problemas podrían haberse resuelto y SolidX podría haber llevado el producto al mercado con éxito.

Volviendo a Galaxy Digital, mientras contemplamos el posicionamiento de esta empresa en trading, asesoramiento de banca de inversión y otros negocios, y los diversos sectores en los que podría expandirse en el futuro, nos damos cuenta de la necesidad de tener credibilidad en el mercado público mientras podemos aprovechar el capital del mercado público para impulsar el crecimiento del negocio.

David Namdar: Hoy, casi una década después, vemos más y más empresas capaces de recaudar fondos significativos en los mercados privados. Sin embargo, en ese momento, ya fuera para la validación del mercado, atraer clientes y hacer negocios con grandes instituciones, o recaudar capital a través de los mercados públicos, ambos fueron impulsores clave detrás de nuestra toma de decisiones.

Lex Sokolin: A continuación, ¿podrías reflexionar sobre los años siguientes, especialmente la situación en los mercados públicos de EE. UU.? Me interesa explorar cómo ha evolucionado la actitud del mercado desde fintech a activos digitales, luego a criptomonedas y DeFi. El nivel de comodidad que tiene la gente para mantener y operar activos, las diferencias intergeneracionales y el sentimiento general del mercado hacia estos activos en los mercados públicos de EE. UU. Esta es una pregunta importante, y lo que me viene a la mente es el frenesí de los SPAC de 2021 y 2022, la ola de empresas fintech y OPIs, y los primeros exchanges y brokers cripto intentando salir a bolsa. ¿Puedes describir la evolución de los mercados de capitales de EE. UU. con respecto a esta clase de activos y áreas relacionadas?

David Namdar: Absolutamente, me encantaría profundizar en ese tema. Recuerdo que nuestra primera reunión fue probablemente entre 2016 y 2018, un período en el que el mercado estaba en una etapa crucial de evolución. Desafortunadamente, uno de los factores centrales que obstaculizaban este progreso era el pesado entorno regulatorio. Muchos expertos de la industria, incluido yo mismo, creemos que la BitLicense regulatoria introducida por el Departamento de Servicios Financieros de Nueva York (NYDFS) y las políticas de Ben Lawsky ralentizaron y obstaculizaron significativamente la innovación, causando que muchas empresas cripto y capital evitaran Nueva York e incluso EE. UU. Este impacto fue muy evidente en 2017, 2018, 2019, y se podría decir que persiste hasta el día de hoy.

Durante el frenesí de las ICO de 2017 y 2018, de hecho, algunas empresas, como Galaxy, y algunas empresas mineras lograron salir a bolsa, pero el entorno general siguió siendo desafiante.

David Namdar: La situación en ese momento era que Bitcoin y Ethereum casi se habían convertido en la "moneda de recaudación de fondos" para todo el mundo de los activos digitales. La gente tenía que comprar Bitcoin o Ethereum para participar en varias ICO y en los proyectos que surgían constantemente en el ecosistema cripto. Como resultado, muchas empresas que recaudaron una cantidad significativa de Bitcoin durante las ICO eligieron mantener esos Bitcoins, y a medida que el precio de Bitcoin subía, sus ganancias no realizadas aumentaban también, con Ethereum siguiendo una tendencia similar.

Por lo tanto, los proyectos de ICO y las empresas financiadas esencialmente se convirtieron en especuladores de los activos subyacentes. A medida que más y más personas compraban Bitcoin y Ethereum para participar en estos proyectos, y a medida que estos proyectos parecían rentables en papel, surgió un efecto de "reflexividad", impulsando aún más el mercado al alza. La mayoría de estas actividades ocurrieron en los mercados privados, con pocas o ninguna ocurrencia similar en los mercados públicos.

Alrededor de 2021, con el frenesí de DeFi, la situación comenzó a cambiar. La gente ya no estaba entrando al mundo cripto únicamente a través de Bitcoin y Ethereum; en cambio, surgieron nuevos canales, permitiendo a los inversores invertir a través de stablecoins.

David Namdar: En ese momento, la escala de Tether comenzó a expandirse rápidamente, Circle también ganó popularidad y otros grandes criptoactivos también subieron, proporcionando vías para que las personas ingresaran al mundo cripto a través de estos canales. Simultáneamente, surgió un efecto de apalancamiento similar en el mercado: los nuevos proyectos incentivaron a los usuarios a bloquear tokens o activos ofreciendo retornos, requiriéndoles depositar Bitcoin, Ethereum o stablecoins en estos nuevos protocolos.

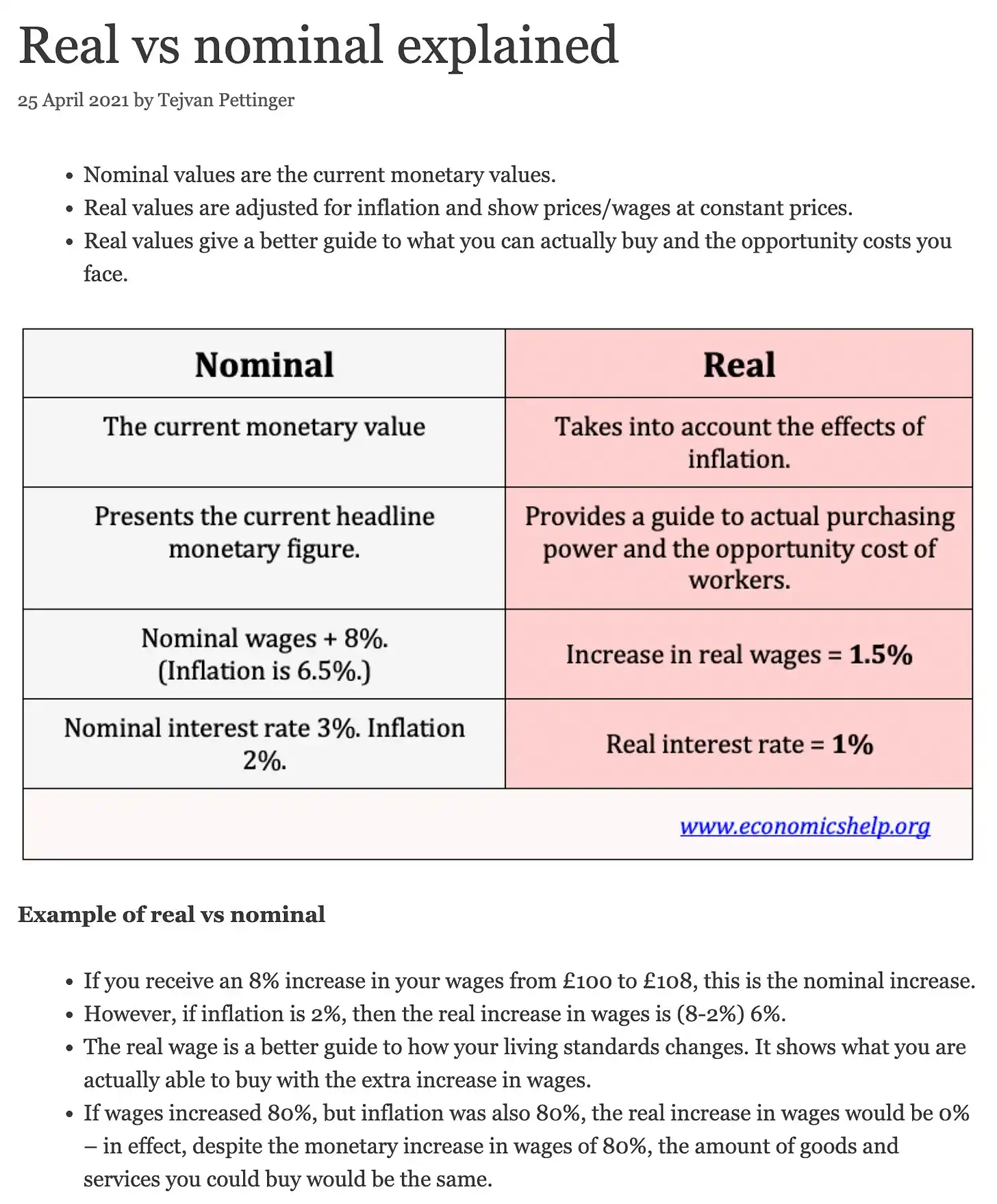

Sin embargo, un problema central era que muchos de estos llamados "retornos" eran, de hecho, inflación disfrazada de retornos. Si tú y yo lanzamos un proyecto, poseemos el 50% del suministro de tokens, vendemos el 10% al mercado y retenemos el 40% como recompensa, entonces, a medida que los usuarios reciben gradualmente este 40% a través de "retornos", nosotros, los primeros poseedores, vendemos continuamente tokens a nuevos compradores mientras ellos esperan los retornos.

Lex Sokolin: Tengo que interrumpir porque esto siempre me ha asombrado. La economía básica de la escuela secundaria habla de la diferencia entre tasas de interés nominales y reales, y siento que si la gente realmente entendiera la diferencia entre retornos nominales y reales, muchos proyectos cripto ni siquiera existirían.

David Namdar: Creo que este es uno de los aspectos fascinantes del mercado cripto para mí. De cualquier industria de la que provenga la gente antes, una vez que ingresan al espacio cripto, tienen que crecer y evolucionar. Por ejemplo, si alguien proviene de un fondo de cobertura o de un mercado tradicional, de repente necesita aprender sobre inversión tecnológica en etapas tempranas, comprender el entorno regulatorio global y captar la tecnología de una manera completamente nueva. Si son abogados, no solo necesitan conocer la ley, sino también entender el mercado, la inversión en etapas tempranas y tardías, e incluso profundizar más que nunca en seguridad y tecnología.

Este tipo de aprendizaje interdisciplinario es positivo, pero al mismo tiempo, cada ciclo trae muchos malentendidos sobre economía, con muchas personas incapaces de distinguir qué es una verdadera innovación tecnológica, qué es solo publicidad o puramente marketing.

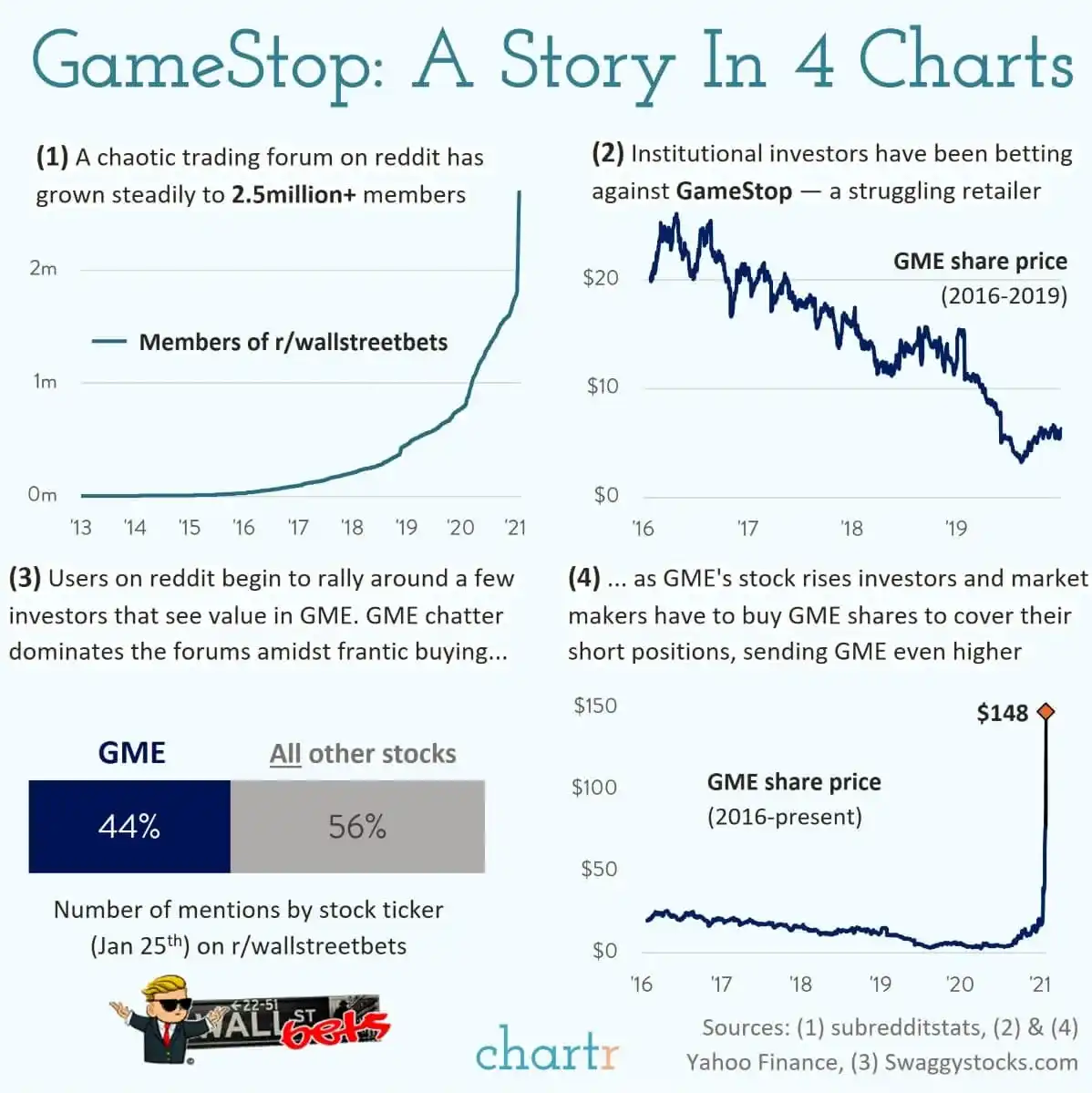

Lex Sokolin: Esto también plantea una pregunta: post-pandemia, la actitud de los mercados públicos de EE. UU. hacia las empresas cripto y fintech. Después de dos años de confinamiento, todos están en línea, el sentimiento especulativo es alto, todo es digital, el negocio está girando completamente hacia Amazon en lugar de tiendas físicas. La gente estaba lista para estos cambios, incluso viste aparecer al ejército de traders minoristas de Reddit de GameStop, había mucho capital esperando para desplegarse en el mercado, pero luego todo eso desapareció rápidamente. ¿Qué pasó?

David Namdar: Durante este período, el frenesí de GameStop y Reddit se superpuso con la emoción en el mercado cripto. Recuerdo la OPI de Coinbase, el entusiasmo y el impulso en ese momento eran casi idénticos a la OPI de Robinhood.

David Namdar: Todo esto finalmente se unió. Creo que el punto más significativo durante ese período fue que, además del mercado cripto, fue en realidad la primera vez que los traders minoristas intentaron realmente tomar el control en los mercados de capitales, ganando una mayor voz de inversión. Y en el mercado cripto, hubo una tendencia similar, como parte de una visión más grandiosa y a largo plazo: eliminar intermediarios, tomar el control de las finanzas personales, lograr la soberanía financiera e idealizar la forma futura de la moneda y las finanzas.

Pero la realidad es que todavía enfrentaban tarifas de trading, barreras regulatorias y obstáculos en la estructura del mercado. Muchos incluso creían que este juego todavía estaba "amañado". Si mal no recuerdo, en ese momento, Robinhood, bajo presión de los fondos e instituciones detrás de escena, pausó repetidamente la compra de algunas acciones meme y acciones conceptuales populares.

David Namdar: Aunque ese evento condujo a un breve colapso del mercado, también fortaleció aún más la confianza de la gente en el mercado cripto porque en el mundo cripto, no hay una situación donde las grandes instituciones manipulen las reglas del juego.

Tesorerías de Activos Digitales

Lex Sokolin: A continuación, hablemos de las Tesorerías de Activos Digitales. Primero, define qué son, cómo surgieron y luego discute el panorama actual del mercado.

David Namdar: Para explicar este concepto, necesitamos dar un paso atrás. Suelo empezar con Michael Saylor, pero esta vez quiero ir aún más atrás. De hecho, un par de empresas en los primeros días comenzaron esta tendencia, y todavía mantengo contacto con algunas de ellas hasta el día de hoy, como Charles Allen, quien solía dirigir BTCS, una empresa que ahora se ha transformado y es vista como una representación de la tesorería de Ethereum.

David Namdar: Salió a bolsa en 2014 o 2015 y fue una de las primeras empresas que cotizan en bolsa en tener activos digitales en su balance. Por el contrario, otras empresas mineras suelen vender inmediatamente después de minar Bitcoin o Ethereum para cubrir gastos, con la cantidad restante registrada como ingresos.

Volviendo cinco años atrás, hablemos de la historia de Michael Saylor. Pasó la mayor parte de su carrera dirigiendo una empresa tecnológica tradicional centrada en software, pero el crecimiento de la empresa estaba estancado, aunque tenía unos 400 millones de dólares en efectivo en el balance. Más tarde, fue convencido de creer en el valor y el potencial de Bitcoin, y hay una historia interesante detrás de esto: hasta donde sé, vendió el nombre de dominio voice.com a Brendan Blumer, quien fue una figura clave en Block.one y la ICO de EOS. Cuando Saylor vio que esta transacción ascendía a 30 millones de dólares, se dio cuenta de que debía haber una oportunidad mayor en el mundo cripto.

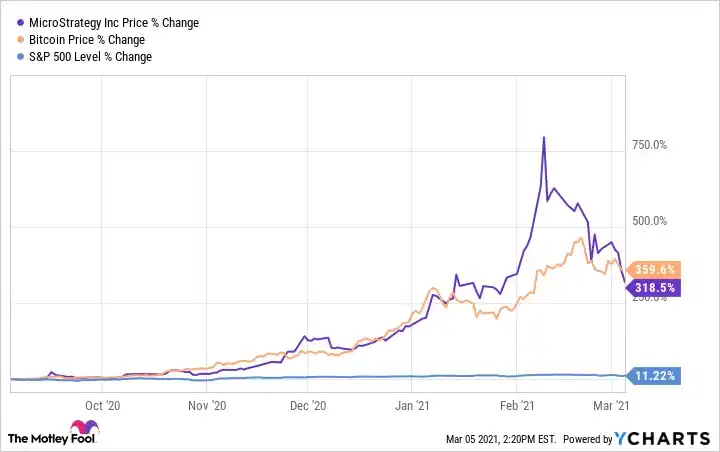

David Namdar: Su idea en ese momento era: "Si estas personas en los círculos cripto pueden tener tanto capital, entonces debe haber una oportunidad aquí". Esto lo hizo repensar el potencial de Bitcoin y finalmente ir con todo, de una manera increíble. Convirtió los 400 millones de dólares en efectivo de la empresa en Bitcoin, creyendo que Bitcoin es más poderoso y robusto que la moneda fiduciaria. Debatió ferozmente con la junta directiva sobre esto, superando varios obstáculos regulatorios. Al final, cuando comenzó a comprar Bitcoin, el precio de las acciones de la empresa subió, el mercado reaccionó positivamente y los inversores estaban muy emocionados.

Posteriormente, siguió vendiendo más acciones con prima, usando las ganancias para comprar Bitcoin, creando un ciclo de "vender acciones, comprar monedas". Además, emitió bonos convertibles y otros productos financieros, con el único propósito de acumular más Bitcoin. Este proceso en realidad inició la financiarización de Bitcoin.

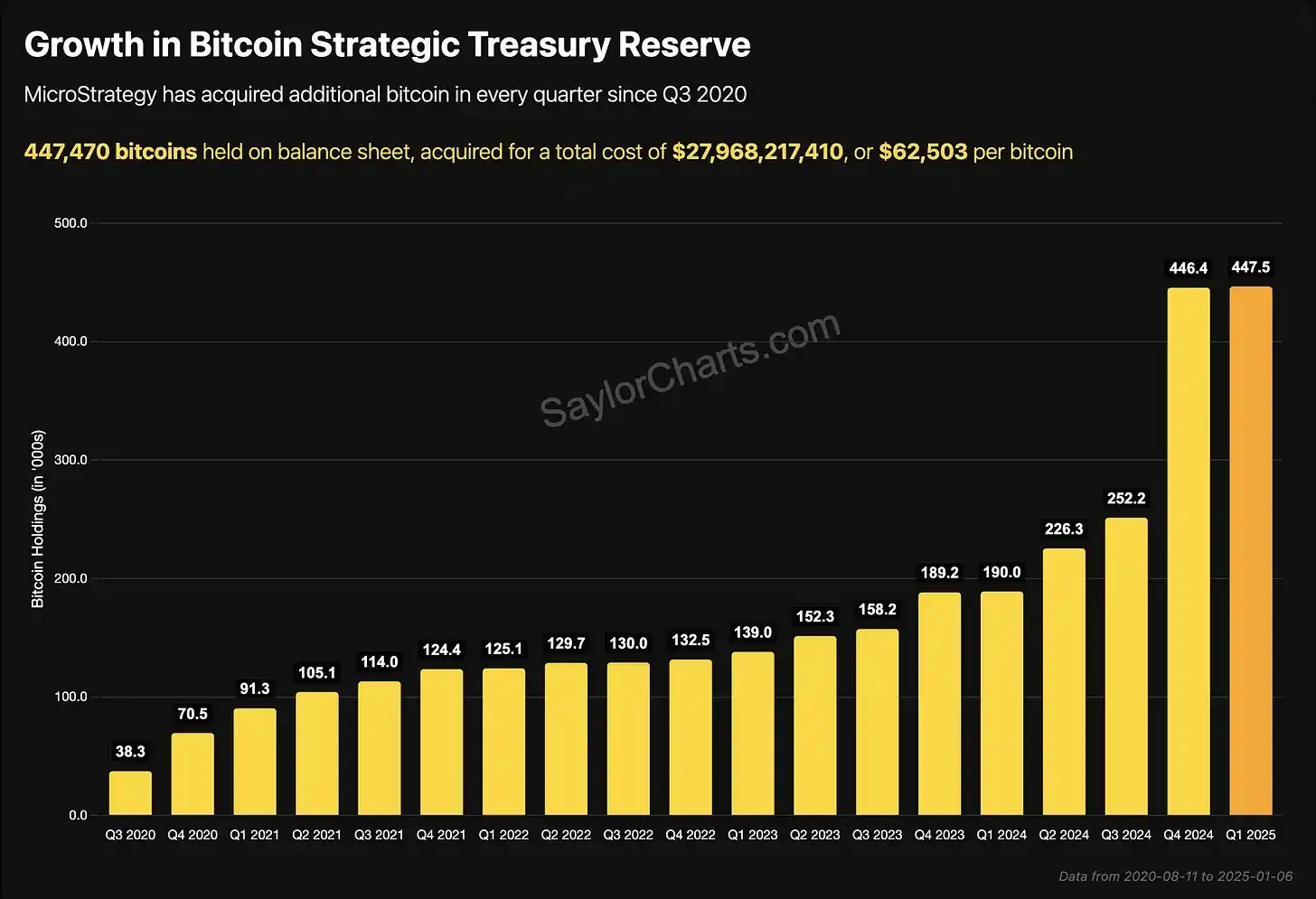

David Namdar: Durante los últimos cinco años, ha acumulado con éxito más de 75.000 millones de dólares en Bitcoin, y el valor de mercado de la empresa ahora ha superado los 100.000 millones de dólares. Debido a sus logros y a poseer el 3% del suministro global de Bitcoin, esta estrategia rápidamente provocó la imitación y se convirtió en una tendencia de la industria.

No solo ejecutó él mismo, sino que también promovió activamente la idea, organizando el evento 'Bitcoin for Corporates' para enseñar a los directores financieros corporativos, CFOs y dueños de pequeñas empresas sobre las ventajas de Bitcoin en comparación con la moneda fiduciaria. Incluso ingresó a grandes empresas que cotizan en bolsa y empresas privadas, popularizando el concepto de una tesorería de activos digitales.

Durante el último año o dos, esta tendencia no solo se ha extendido en los Estados Unidos, sino que también se ha expandido a múltiples mercados globales. Actualmente, hay más de 100 empresas de tesorería de activos digitales que se centran en la acumulación de Bitcoin, con más de una docena de empresas comenzando a darse cuenta de que mantener otros criptoactivos clave también es valioso.

David Namdar: Ahora, ha acumulado más de 75.000 millones de dólares en Bitcoin en los últimos cinco años, con una valoración de la empresa superior a los 100.000 millones de dólares. Debido a su exitoso control de aproximadamente el 3% del suministro global de Bitcoin, esta estrategia rápidamente provocó la imitación y se convirtió en una tendencia de la industria. No solo ejecutó él mismo, sino que también promovió activamente, organizando el evento 'Bitcoin for Corporates' para enseñar a los directores financieros corporativos, CFOs y dueños de pequeñas empresas sobre las ventajas de Bitcoin en comparación con el dinero fiduciario. Hoy, esta tendencia se ha extendido no solo en los Estados Unidos, sino que también se ha expandido a múltiples mercados globales. Actualmente, hay más de 100 empresas de tesorería de activos digitales que se centran en la acumulación de Bitcoin, con más de una docena de empresas comenzando a expandirse a Ethereum, Solana e incluso otros criptoactivos centrales como BNB.

Lex Sokolin: Volviendo a las operaciones de Michael Saylor, especialmente la prima inicial de capitalización de mercado en relación con el valor liquidativo, ¿qué instrumentos financieros utilizó para lograr un crecimiento tan rápido?

David Namdar: Por supuesto. Al principio, no estaba seguro de cuándo comenzó a usar bonos convertibles específicamente, pero lo que es seguro es que durante 2021 y 2022, su negocio enfrentó cierta vulnerabilidad. Recuerdo que incluso pidió dinero prestado en cadena a través de productos DeFi porque en ese momento el mercado estaba observando su precio de liquidación de Bitcoin, y si caía a 3.000 o 5.000 dólares, podría haber tenido que ser liquidado.

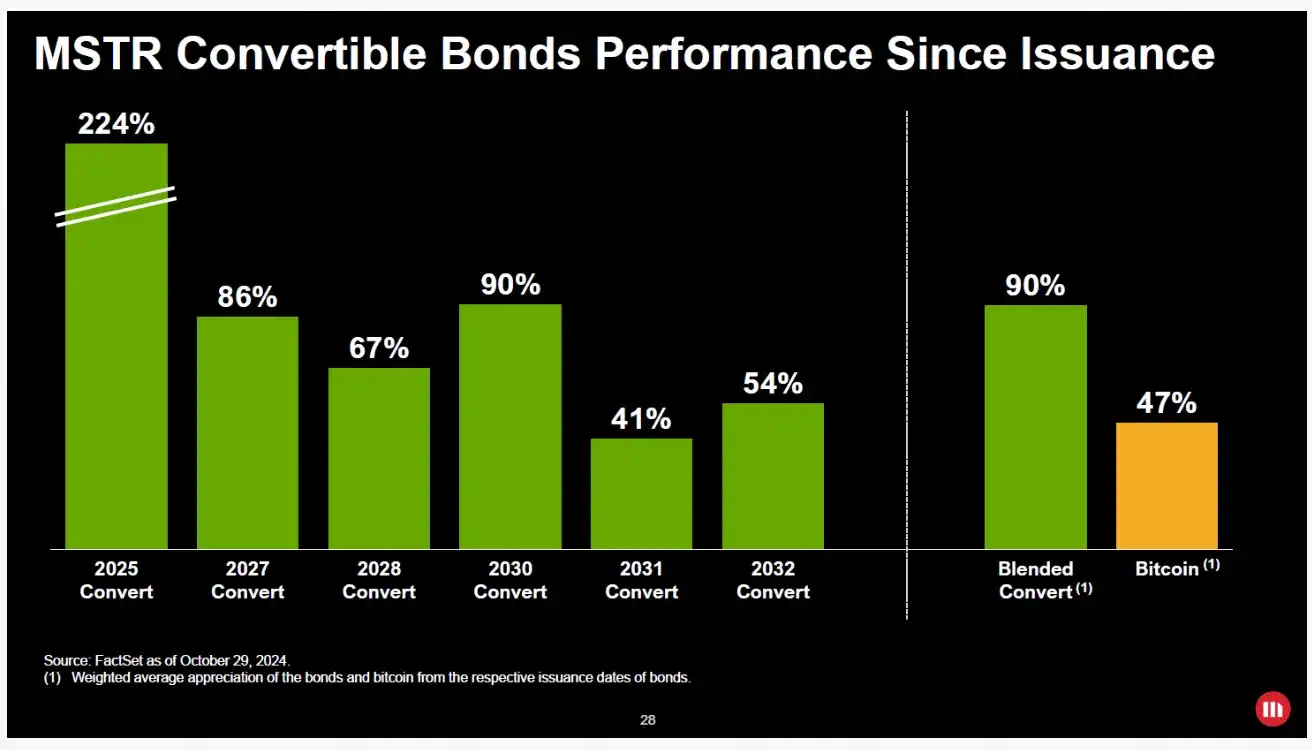

Su estrategia incluía el uso de un mecanismo de emisión ATM (At-the-Market) para vender acciones con prima cuando el precio de las acciones era alto, y esta duración de la prima superó con creces las expectativas del mercado, generalmente entre un 70% y un 100% más alto que el valor contable de su Bitcoin mantenido. Además, fue pionero en impulsar la 'financiarización' de Bitcoin, emitiendo múltiples bonos convertibles. A medida que el balance se expandía, incluso obtuvo términos de deuda muy favorables y emitió acciones preferentes.

Su lógica era sencilla: la tasa de crecimiento anual de Bitcoin es del 20% al 30%, o incluso más, lo que lo convierte en uno de los 'caballos' más rápidos a nivel mundial. Creía que mientras pudiera pedir prestada moneda fiduciaria al 0% o 5% de interés, valía la pena hacerlo y mantener la mayor cantidad de Bitcoin posible. Esta estrategia ha sido extremadamente exitosa hasta la fecha.

David Namdar: Mirando el panorama actual de las empresas de tesorería de activos digitales, algunas empresas también han intentado usar bonos convertibles. Sin embargo, muchas empresas ahora se están alejando gradualmente de este enfoque para evitar cualquier estructura que pueda representar un riesgo para su balance. Una razón es que las condiciones propuestas por los inversores de bonos convertibles de hoy son mucho más estrictas que los términos que Michael Saylor obtuvo en su día.

Estos inversores de bonos convertibles no se preocupan por cuál es el activo subyacente, ya sea Bitcoin, Ethereum u otros criptoactivos; solo les importa su reclamo sobre el activo. Además, a menudo tienen un incentivo para cubrir su exposición al riesgo vendiendo las acciones en corto.

Por lo tanto, creo que en el futuro, veremos a estas empresas de tesorería reducir su uso de bonos convertibles y, en cambio, explorar mecanismos de financiación más racionales para garantizar la alineación de intereses entre todos los inversores y evitar conflictos estructurales.

Lex Sokolin: ¿Por qué crees que la prima de MicroStrategy ha podido sostenerse durante tanto tiempo?

David Namdar: Esa es una buena pregunta. Creo que, en primer lugar, ha tenido mucho éxito contando esta historia, y el mercado cree que tiene la capacidad de acumular continuamente Bitcoin y aumentar la cantidad de Bitcoin por acción, lo cual es crucial para los inversores. Como inversor que ha estado siguiendo este espacio, he invertido intermitentemente en MicroStrategy durante los últimos años, así como en MetaPlanet, y ahora he invertido en algunas empresas nuevas en este ciclo. Mi lógica de inversión es elegir empresas cuyos equipos de gestión puedan aumentar continuamente las tenencias por acción de Bitcoin, Ethereum o BNB, y estos equipos existirán en la industria a largo plazo, en lugar de aprovechar la exageración del mercado para obtener ganancias a corto plazo.

Lex Sokolin: ¿Puedes hablar sobre la dinámica de precios en los últimos 6 a 12 meses? Sé que pronto hablaremos sobre Binance y la emisión de deuda que lideraste, pero antes de eso, me gustaría que explicaras qué sucedió entre mayo y octubre de este año.

David Namdar: El comienzo del auge de la financiación de deuda de este año fue impulsado principalmente por dos casos: MetaPlanet en Japón y Nakamoto con sede en Puerto Rico, fundado por David Bailey. Entre ellos, el desempeño de MetaPlanet fue el más llamativo, siendo posiblemente la empresa de tesorería de Bitcoin más exitosa del mundo, solo después de MicroStrategy. Aprovecharon los beneficios únicos del mercado japonés: mantener Bitcoin a través de una empresa que cotiza en bolsa es más eficiente desde el punto de vista fiscal que si los individuos lo mantuvieran directamente. Con esta ventaja, MetaPlanet logró una prima similar a la de MicroStrategy, oscilando entre el 50% y el 100%.

David Namdar: En ese momento, tenían aproximadamente varios cientos de bitcoins en su balance, por un valor de unos 700 millones de dólares. Posteriormente, el mercado se dio cuenta de que introducir rápidamente capital japonés en el espacio cripto a través del mercado público era un atajo. El precio de las acciones de MetaPlanet subió rápidamente, alcanzando una prima del 400% al 500% en un momento dado. Aprovechando la oportunidad, la empresa emitió más acciones, aumentando significativamente las tenencias de bitcoin por acción, acumulando finalmente bitcoins por valor de miles de millones de dólares.

En los Estados Unidos, Nakamoto Corporation fue fundada por David Bailey, uno de los primeros poseedores de bitcoin que conozco, antes que Michael Saylor e incluso antes que casi todos los activos en la industria hoy en día. Había fundado Bitcoin Magazine y BTC Inc. y fue uno de los principales inversores en MetaPlanet.

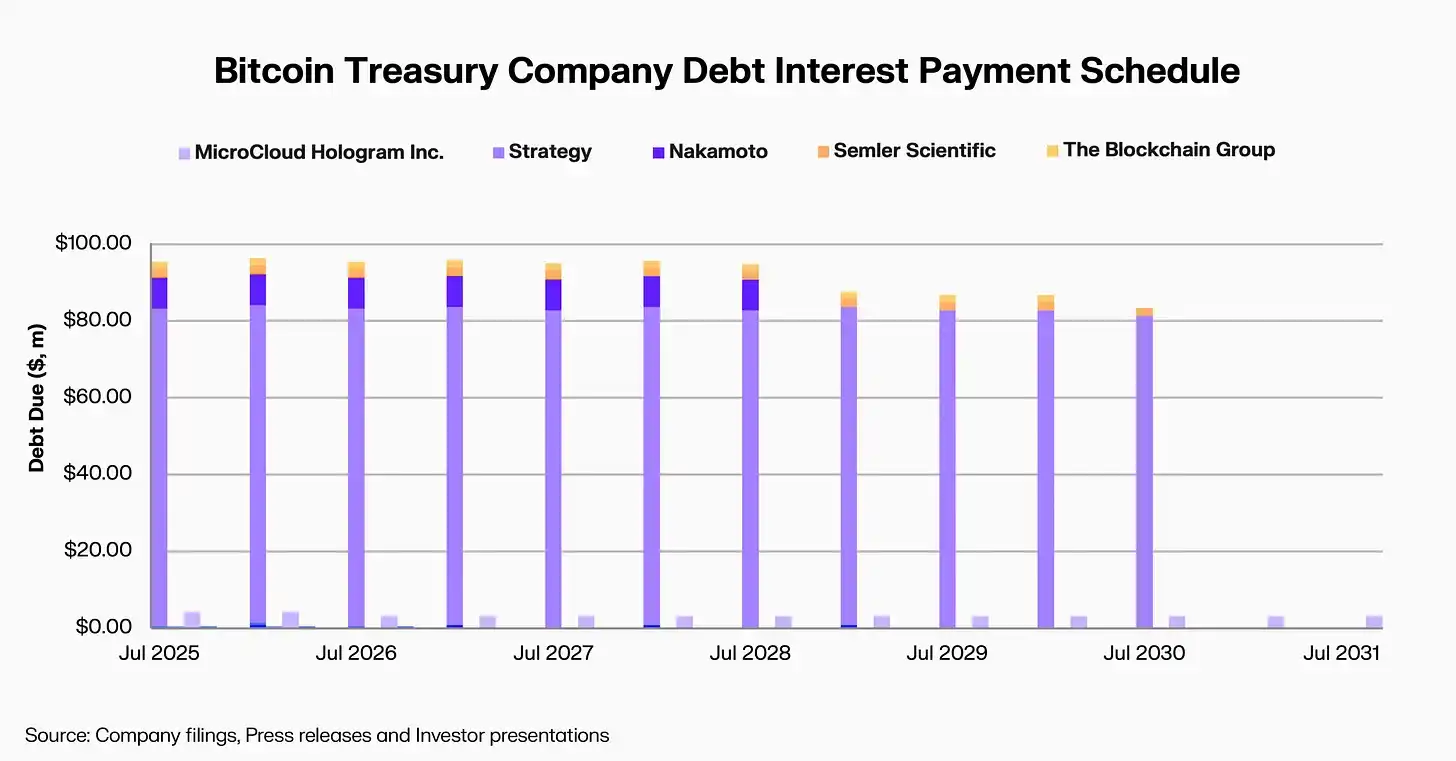

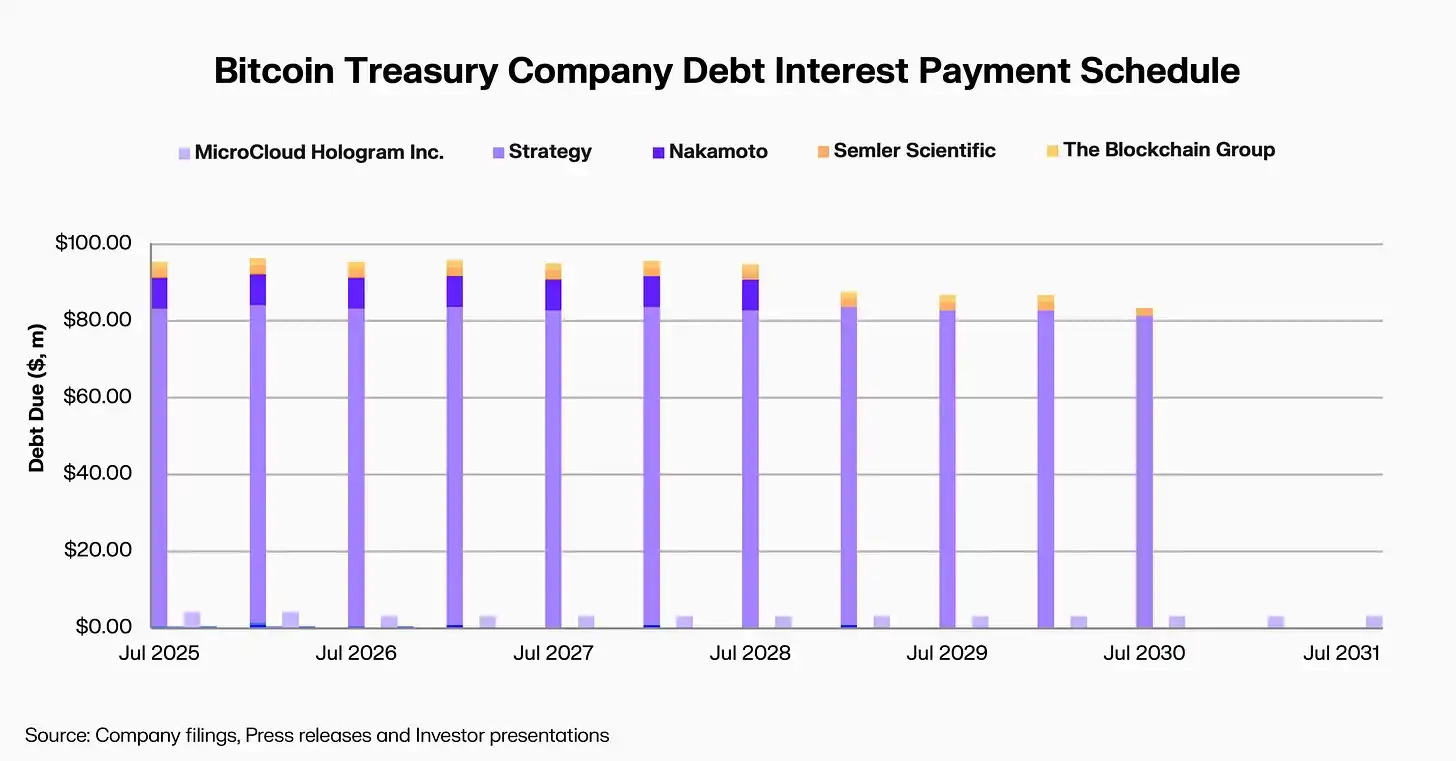

David Namdar: Básicamente siguió la estrategia de MicroStrategy e incubó algunas empresas de tesorería de bitcoin a nivel mundial. Posteriormente, estableció su propia Nakamoto, lo que realmente hizo que el mercado se diera cuenta de la oportunidad. Tuvo mucho éxito en crear conciencia y recaudar fondos: inicialmente planeaba recaudar 200 millones de dólares, pero finalmente recaudó más de 700 millones. Este movimiento desencadenó directamente la ola de empresas de tesorería de bitcoin.

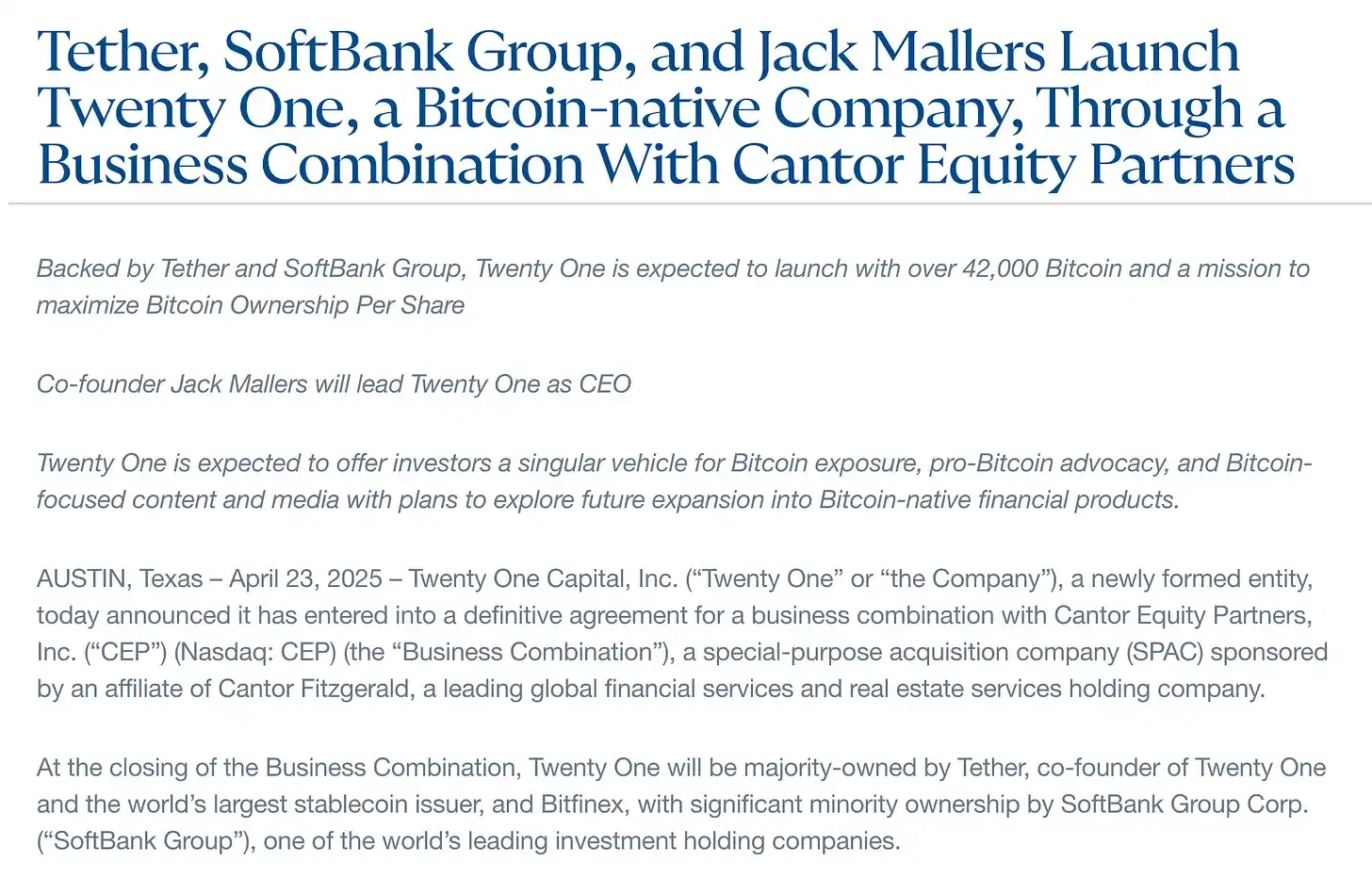

Vimos a Anthony Pompliano, Strive Asset Management de Vivek Ramaswamy y otros equipos tomando diferentes caminos, algunos a través de la adquisición de empresas existentes, otros a través del mecanismo SPAC. También hubo una financiación de 121 millones de dólares completada por Jack Mallers en colaboración con Cantor y Tether. Surgieron varias estrategias en el mercado.

En ese momento, la lógica central de todos era: estabas invirtiendo en una "tubería" o una empresa que emitía cerca de su Valor Liquidativo (NAV). Si la prima del mercado continuaba existiendo, entonces en un corto período de tiempo, tenías la oportunidad de lograr un retorno significativo o incluso sustancial porque el mercado público otorgaría a estas empresas de tesorería una prima, impulsando así todo el efecto volante.

David Namdar: Esa fue la lógica inicial y la razón que emocionó al mercado en ese momento. Posteriormente, vimos entrar al mercado dos empresas de tesorería de Ethereum, siendo las más grandes actuales Sharp Link y Bitmain. Bitmain en sí es un jugador existente en la industria, mientras que Sharp Link era originalmente una empresa de apuestas adquirida más tarde por Joe Lubin, cofundador de ConsenSys y uno de los fundadores de Ethereum.

Transmitieron con éxito una visión al mercado: Ethereum es un activo increíblemente prometedor. Al mismo tiempo, Wall Street capitalizó el impulso y el entusiasmo en torno al tema de las stablecoins tras la exitosa OPI de Circle. Sharp Link aprovechó esta ventana de oportunidad, vendió acciones con prima, aprovechó la exageración del mercado y, en poco tiempo, acumuló de forma innovadora alrededor de 15.000 a 20.000 millones de dólares en Ethereum, creando un valor significativo para los primeros inversores PIPE y accionistas.

David Namdar: En los últimos meses, he sentido que el mercado recuerda un poco al auge de las ICO en 2017 y 2018. He llegado a una conclusión: si hay una entrada futura de 50.000 a 100.000 millones de dólares, alrededor del 25% al 50% se concentrará en las cinco a diez empresas principales, como MicroStrategy, MetaPlanet o 21 Pro, Pro Cap Nakamoto y Link BMR. El siguiente 25% fluirá a dos o tres docenas de empresas medianas, y el 25% restante se dispersará entre la larga cola de 100 a 300 empresas.

Esta distribución es muy similar a la era de las ICO. En aquel entonces, también hubo algunos casos sorprendentes en los proyectos de cola larga, donde algunos proyectos lograron recaudar 30 millones o incluso 100 millones de dólares, con algunos proyectos que todavía existen hoy y se desarrollan en negocios significativos, pero muchos otros desaparecieron.

La dispersión de capital en estos diferentes niveles ha llevado a la confusión de los inversores, y también ha entrado en una fase común en el mercado cripto: desde el entusiasmo y la emoción hasta la vacilación, la preocupación e incluso la fatiga. Creo que el agotamiento del mercado con la "estrategia de tesorería" ya es evidente, razón por la cual muchas empresas relacionadas todavía cotizan con una prima sobre el valor liquidativo (NAV).

¿Por qué elegir el ecosistema BNB?

Lex Sokolin: En los últimos años, muchos tipos diferentes de tokens y monedas han adoptado un modelo similar de "tesorería de activos digitales". En muchos casos, estas empresas de tesorería están asumiendo el papel que originalmente tenían las fundaciones. Hoy, a medida que los organismos reguladores y el entorno político se vuelven más amigables con las criptomonedas, las empresas pueden impulsar directamente el desarrollo de protocolos en forma de entidad comercial, sin depender ya de fundaciones no comerciales, subvenciones o marcos culturales que no están sincronizados con los objetivos reales. Si bien gran parte de este contexto es familiar, creo que es muy importante.

A continuación, por favor discute sobre Binance, BNB y las áreas clave en las que te estás enfocando actualmente.

David Namdar: Por supuesto. Creo que los antecedentes son clave. Solo aquellos que realmente se han sumergido en el espacio cripto o han experimentado personalmente estos ciclos de exageración pueden entender dónde estamos ahora y las razones por las que hemos llegado hasta aquí. Acabas de mencionar el entorno regulatorio actual, que creo que es el elemento más crucial que impulsa todo esto. Si el entorno regulatorio hubiera sido más robusto en los primeros días, podríamos haber tenido un ETF de Bitcoin hace mucho tiempo, e incluso el ETF de los hermanos Winklevoss podría haber sido aprobado. En ese caso, los inversores estadounidenses podrían haber ganado entre 50.000 y 200.000 millones de dólares de Bitcoin, y el mercado estadounidense habría visto más innovación, más empresas y un ecosistema más vibrante.

David Namdar: Durante el último año, esta tendencia también ha permitido que algunas nuevas empresas cripto salgan a bolsa con éxito, incluidas Circle, Gemini y Bullish. Creo que más empresas cripto saldrán a bolsa en el futuro. Al mismo tiempo, también veremos regulaciones más sensatas implementadas para crear más oportunidades para que los exchanges cripto estadounidenses existentes y algunos exchanges internacionales interactúen con los usuarios estadounidenses. Recientemente, CME o CFTC han publicado exploraciones regulatorias considerando permitir que los inversores estadounidenses accedan a exchanges cripto extranjeros, lo que podría ser una de las noticias más significativas en los próximos uno a dos trimestres.

Para mí, los problemas regulatorios siempre han sido un punto central de preocupación. Después de Galaxy, tuve la oportunidad de servir como CEO de FTX US, Binance US o algunas empresas mineras que cotizan en bolsa, pero finalmente sentí que no era el ajuste adecuado. No quería poner toda mi energía en una sola plataforma de exchange o empresa. Más importante aún, la presión del entorno regulatorio podría potencialmente sacarme de la industria por completo. Conozco a alguien que dirigía una plataforma de exchange en ese momento y fue finalmente aplastado, incluso saliendo de la industria por completo.

En los últimos años, me he centrado más en realizar inversiones amplias en todo el espacio, apoyando a algunos participantes tempranos que desean vender sus negocios o salir a bolsa a través de OPIs o SPACs. En este proceso, la historia de Binance y BNB siempre ha estado conmigo. Después de invertir en estas empresas, algunos amigos cercanos me dijeron: "Tu experiencia en cripto y los mercados de capitales es más larga que la de muchas personas, y tus habilidades de narración y venta de 'historia de tesorería' son mejores que las de muchos equipos de gestión o incluso banqueros".

David Namdar: De hecho, querían que operara una empresa de tesorería de Bitcoin en cualquier mercado global. Pero cuando lo pensé seriamente, sentí que no podía contar la historia de Bitcoin con la misma pasión y convicción que Michael Saylor, David Bailey o Simon de Metapan. En cambio, me destaco en descubrir tendencias en el mercado cripto global, descubrir oportunidades pasadas por alto o subestimadas y ayudar a las personas a comprender la verdadera globalización de la industria cripto.

Por lo tanto, dirigir una empresa de tesorería de Bitcoin no resonó conmigo, e incluso me resultó difícil comprometerme de todo corazón. Sin embargo, cuando pensé en dirigir una empresa de tesorería centrada en BNB, se sintió como el ajuste perfecto. Al final, impulsado por varios socios cercanos, decidí aceptar este desafío. Estoy muy agradecido porque en los últimos meses, esto se ha convertido en una historia emocionante. Creo que en los próximos años, esta será una empresa por la que siento una profunda pasión y en la que estoy dispuesto a participar plenamente.

Lex Sokolin: Establezcamos el escenario primero: ¿Qué es Binance? ¿Qué tan grande es su escala? ¿Cuál es su base de usuarios? ¿Podrías ayudarnos a hacer una comparación, por ejemplo, con empresas como Coinbase? Además, ¿qué es el token BNB?

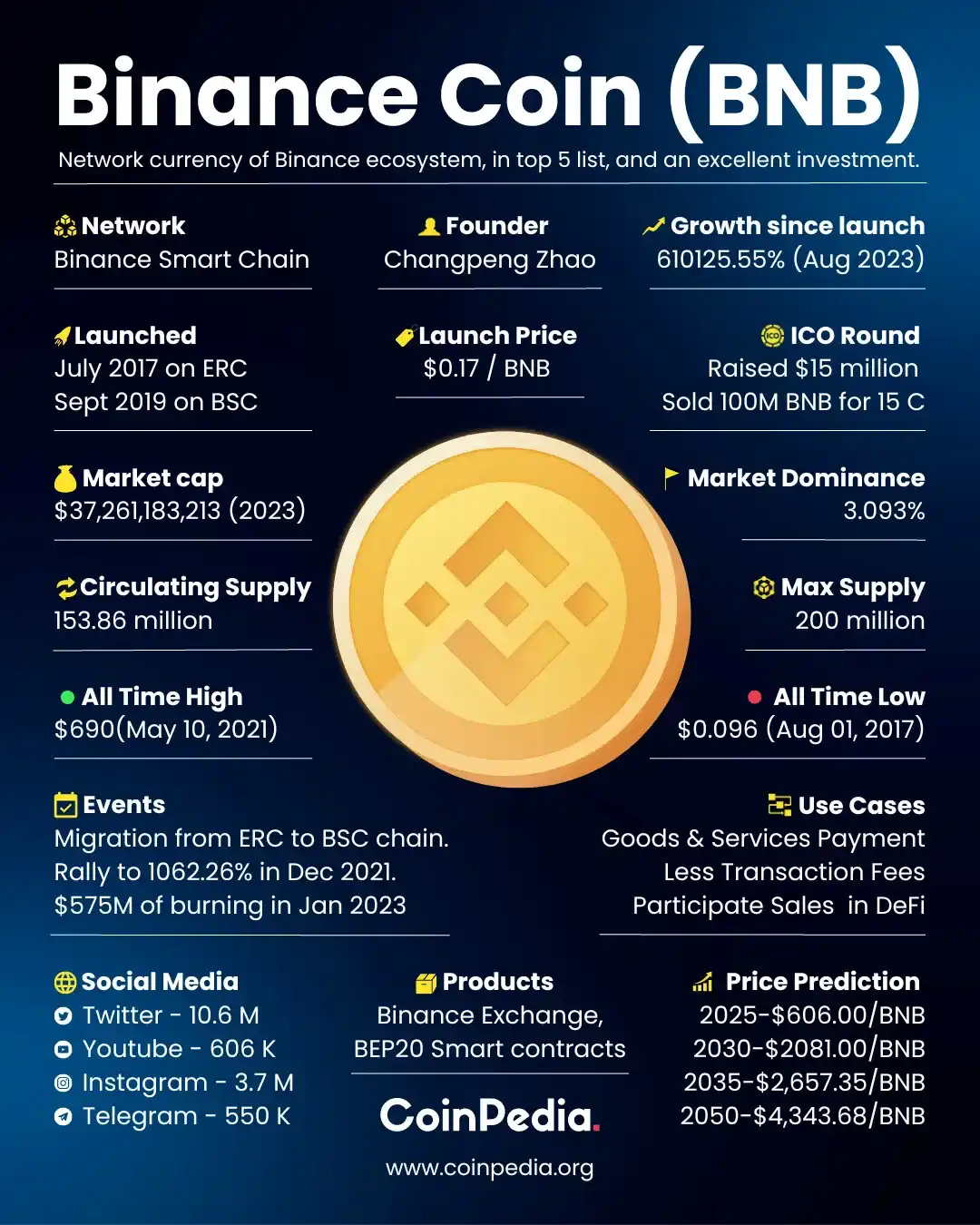

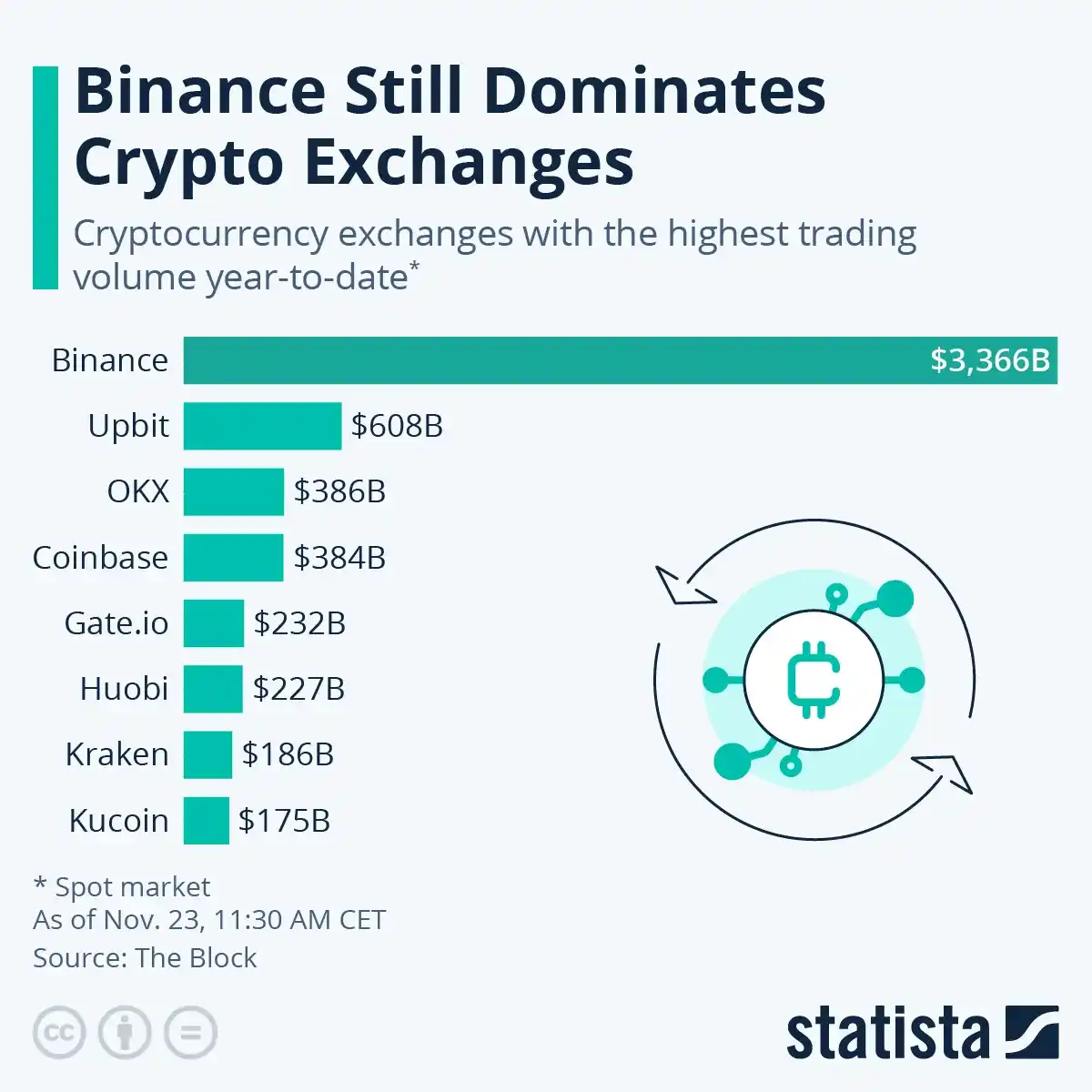

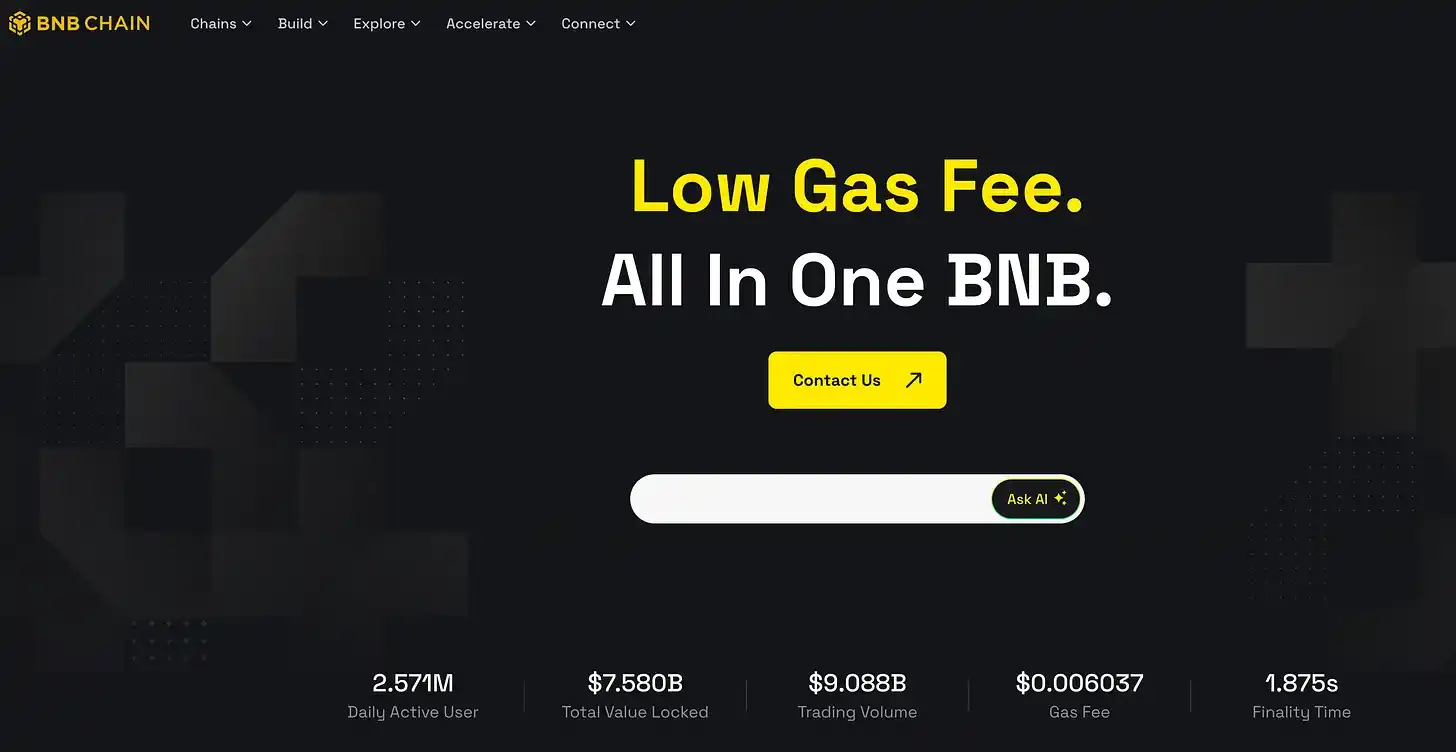

David Namdar: Binance es, sin duda, la plataforma de exchange de criptomonedas más grande del mundo. Para que te hagas una idea, según los datos de su sitio web oficial, la base de usuarios ha superado los 290 millones. En comparación, la base de usuarios de Coinbase es aproximadamente de entre 20 y 40 millones, Kraken es de alrededor de 10 a 20 millones, y Gemini también cae dentro de este rango. En otras palabras, la escala de Binance puede ser de 5 a 15 veces la de Coinbase u otras plataformas de exchange de EE. UU.

David Namdar: Binance no solo es la plataforma de exchange de criptomonedas más grande del mundo, sino que su volumen de trading también lidera por un amplio margen en casi todos los pares de trading, representando casi el 40% del volumen global de trading de criptomonedas. Mirándolo desde un ángulo diferente, si observamos otras industrias, como las redes sociales, los motores de búsqueda o el hardware, las empresas líderes como Facebook, Google y Apple son empresas con sede en EE. UU., que cotizan en bolsa en EE. UU., con una gran base de usuarios en EE. UU. Sin embargo, en la industria cripto, la plataforma de exchange más grande, Binance, no opera en EE. UU. ni tiene clientes estadounidenses.

Si Binance pudiera ingresar al mercado estadounidense y atraer a usuarios estadounidenses, su escala sería aún mayor. Sin embargo, la realidad actual es que los inversores estadounidenses no pueden invertir en el capital de esta empresa, y los usuarios estadounidenses no pueden usar directamente sus servicios. No puedo pensar en ninguna otra industria donde ocurra tal situación: la empresa más grande del mundo completamente fuera del sistema estadounidense.

Lex Sokolin: Entonces, ¿cómo funciona el token BNB? ¿Cómo acumula valor? ¿Y cómo extrae valor la Tesorería de Activos Digitales (DAT) del token?

David Namdar: Cuando Binance saltó a la fama en 2017 y 2018, fue pionero en el token de plataforma de exchange, que era diferente de Bitcoin o Ethereum. El propósito inicial de BNB era proporcionar a los usuarios un descuento en las tarifas de trading. Algunos han señalado que esto es en realidad muy preciso: hasta el día de hoy, el trading sigue siendo el caso de uso más exitoso y central en el mundo cripto. Para algunos, trading significa especulación; para otros, es intercambio de valor o crecimiento de la inversión. Después de todo, esta clase de activos ha crecido de miles de millones de dólares a alrededor de 4 billones de dólares hoy, y la importancia del trading es innegable.

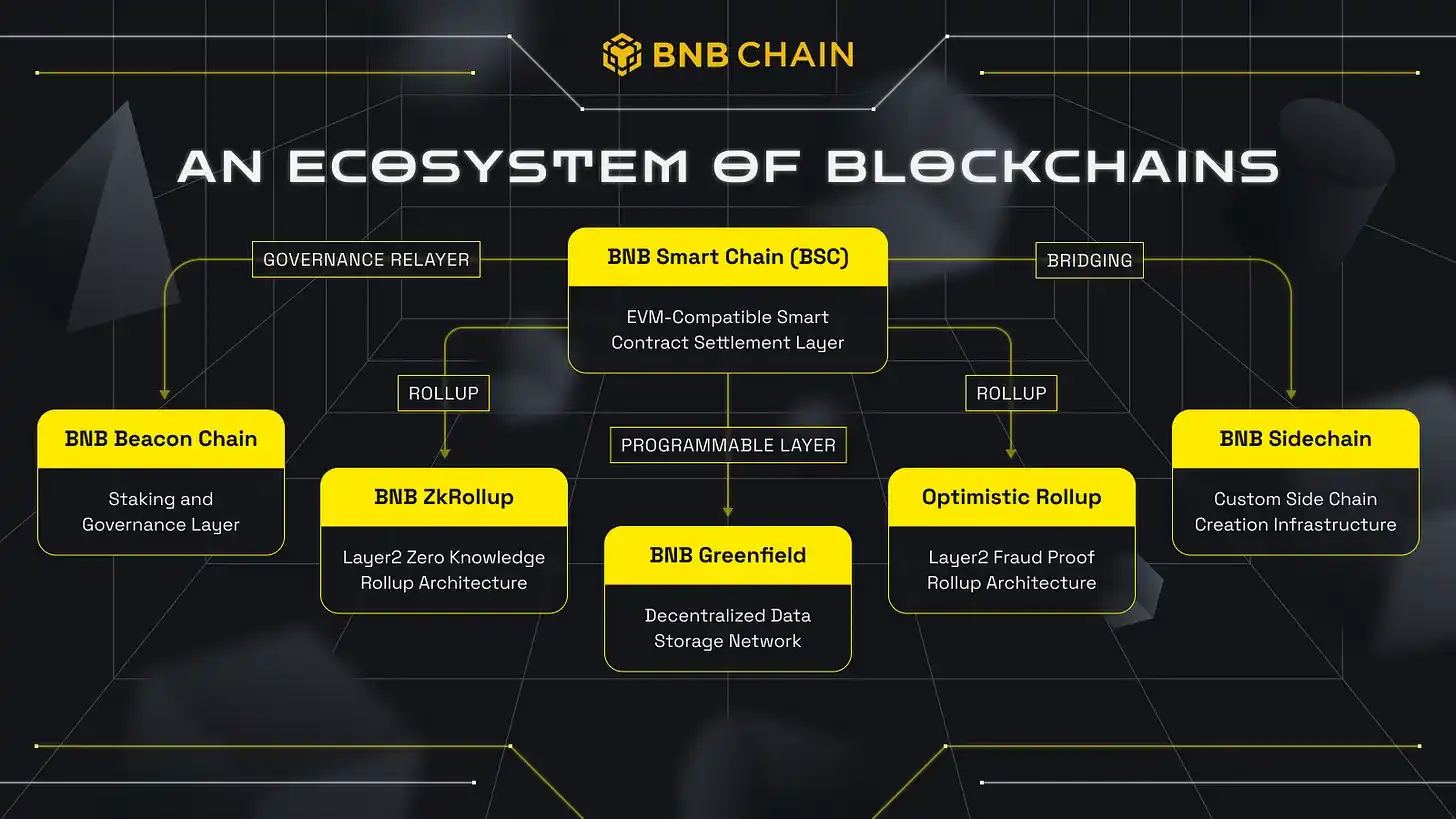

BNB se utilizó inicialmente para pagar descuentos en tarifas de trading, luego se actualizó y migró, evolucionando durante los últimos cinco años hacia BNB Chain, formando un ecosistema vibrante que aún mantiene una conexión cercana con Binance. Se estima que alrededor del 80% al 90% de los 290 millones de usuarios de Binance usan BNB para pagar las tarifas de transacción. Desde esta perspectiva, BNB puede ser una de las criptomonedas más utilizadas a nivel mundial, aunque gran parte de la actividad ocurre fuera de la cadena, pero esto sigue siendo un positivo a largo plazo para BNB. Además, BNB también permite a los usuarios participar en otras actividades del ecosistema como airdrops, promociones y recompensas.

David Namdar: El valor del token BNB proviene no solo del descuento en la tarifa de trading, sino también de su mecanismo deflacionario único, que lo distingue de Bitcoin y Ethereum. En Ethereum, cada transacción incurre en una tarifa de "Gas", que finalmente va a los mineros; mientras que en el ecosistema BNB, cada transacción activa un pequeño mecanismo de quema, reduciendo el suministro total de tokens. Además, todas las tarifas de transacción se utilizan para quemas trimestrales, reduciendo aún más el suministro.

Por ejemplo, la escala de quema promedio durante los últimos cuatro trimestres ha superado los 1.000 millones de dólares cada trimestre, y espero que la quema de este trimestre alcance un nuevo récord, posiblemente superando los 1.500 millones de dólares o incluso alcanzando un valor de 2.000 millones de dólares en BNB quemado. Esta quema continua no solo trae escasez, sino que también refuerza la propuesta de valor a largo plazo del token.

David Namdar: Si bien estos tokens no son acciones, tienen mecanismos similares hasta cierto punto. Por ejemplo, si miras las recompras de acciones, como el enfoque de Warren Buffett en Berkshire Hathaway, u otras grandes empresas, cuando una empresa es rentable, puede optar por pagar dividendos, reinvertir o recomprar acciones para reducir el suministro. El mecanismo de BNB es similar a esto; logra la contracción del suministro a través de quemas trimestrales, reduciendo el suministro total de tokens en aproximadamente un 3% al 6% anual.

Lex Sokolin: Cuando el precio de la transacción de deuda está por debajo del valor liquidativo, ¿es esto importante? Si es así, ¿qué herramientas usarías para abordarlo?

David Namdar: Déjame dar un paso atrás y explicar por qué lanzamos este proyecto y mi perspectiva sobre él. Con respecto a la Tesorería de Activos Digitales (DAT) y las oportunidades que trae, mi enfoque es de inversión a mediano y largo plazo. He estado invirtiendo en estas empresas y creo en su potencial. Por ejemplo, el año pasado MetaPlanet fue una de las acciones con mejor desempeño en Japón y una de las acciones más líquidas, pero tomó uno a dos años para que la historia se desarrollara. Mirando a MicroStrategy, tomó cinco años para que el mercado realmente se diera cuenta del efecto de acumulación masiva de sus tenencias de Bitcoin.

Entonces, cuando pienso en este patrón, mi lógica es que BNB es un activo extremadamente valioso, y quiero tener más de él mientras ayudo a más personas a obtener exposición a él. Especialmente en el mercado estadounidense, la disponibilidad de BNB es muy limitada, y esta brecha no solo es un obstáculo actual, sino que podría convertirse en un catalizador para el futuro impulso del valor.

David Namdar: Los inversores estadounidenses no solo encuentran difícil participar directamente en el ecosistema BNB, sino que incluso comprar el activo subyacente es muy desafiante. Por lo tanto, nuestro objetivo es crear un vehículo de inversión compatible —una empresa que cotice en el Nasdaq— para permitir a los inversores obtener exposición a BNB a través de este canal.

Reflexionando sobre mis primeros esfuerzos para presionar por un ETF de Bitcoin, todavía me arrepiento hasta el día de hoy: porque los organismos reguladores como la SEC se negaron a aprobarlo, los inversores estadounidenses perdieron la oportunidad de invertir en Bitcoin a través de un ETF cuando solo costaba entre 100 y 300 dólares. Hoy, BNB es igualmente difícil de acceder en el mercado estadounidense, lo que significa que los inversores estadounidenses están una vez más excluidos de un ecosistema próspero.

Espero que a través de este proyecto, pueda ayudar a más personas a darse cuenta de esta oportunidad y proporcionarles un canal de inversión a mediano y largo plazo.

David Namdar: Mirando la dinámica del mercado, la industria cripto siempre muestra fluctuaciones cíclicas: hay períodos de emoción, así como de pánico y pesimismo. Justo la semana pasada, experimentamos una de las mayores ventas masivas en la historia de las criptomonedas, posiblemente incluso la mayor de la historia. Pero sorprendentemente, el mercado se recuperó rápidamente con fuerza, se restauró la confianza y BNB, especialmente, alcanzó nuevos máximos después de la caída, exhibiendo una tremenda resiliencia.

Esto también nos recuerda que la volatilidad de los criptoactivos siempre ha sido una de sus características centrales. Cuando un activo está en una fase de crecimiento rápido, la volatilidad es en realidad una señal positiva. La clave es tener una visión a más largo plazo y considerar la trayectoria futura. Si alguien piensa que este es el punto final de los criptoactivos y cree que no se convertirá en una parte significativa de la sociedad y el sistema financiero global, claramente está pasando por alto una tendencia mayor.

David Namdar: Si crees que los criptoactivos se convertirán en una clase de activos más grande en el futuro, entonces la prima o el descuento a corto plazo no es en realidad el problema más crítico. Lo que es verdaderamente importante es que las empresas de tesorería deben centrarse en aumentar el valor liquidativo por acción de los criptoactivos —ya sea Bitcoin, BNB o Ethereum— mientras se aseguran de que estos activos no se pongan en riesgo.

Es por eso que soy muy cauteloso y no estoy dispuesto a adoptar bonos convertibles o cualquier método de financiación que pueda dañar potencialmente el balance. Porque en ecosistemas como Ethereum, Solana, BNB, hay staking, rendimiento y otras oportunidades de ingresos, incluso si el precio de las acciones está temporalmente por debajo del valor liquidativo, a través de estas ganancias y la recompra de acciones con descuento, todavía se puede agregar valor, aumentando el valor por acción de BNB y beneficiando en última instancia a todos los inversores.

En abril o mayo de este año, el momento más memorable para mí en la conferencia de Bitcoin en Las Vegas fue cuando se le preguntó a Michael Saylor qué haría si la prima desapareciera y el precio de las acciones cayera por debajo del valor liquidativo. Su respuesta fue muy tranquila: "Suponiendo que tengamos 50.000 millones de dólares en Bitcoin, y alguien esté dispuesto a vender sus acciones con un descuento del 20%, 30% o incluso 50%, emitiría acciones preferentes para recomprar esas acciones. De esta manera, otros accionistas se beneficiarían de mi recompra con descuento".

La mayor lección que obtuve de esto es: Para operar con éxito una empresa de tesorería, la clave es ser capaz de recaudar capital independientemente de las condiciones del mercado y aumentar continuamente el valor a mediano y largo plazo, permitiendo que este "ciclo de apreciación del valor" surta efecto.

Lex Sokolin: Fantástico. David, muchas gracias por traer una discusión tan amplia, y estoy muy emocionado por lo que estás haciendo. Si nuestra audiencia quiere aprender más sobre ti y tu empresa, ¿a dónde deberían ir?

David Namdar: Intentaré compartir todo el contenido en mi Twitter @Namdar, así como en la cuenta de la empresa @BNB Network Co, y nuestro sitio web BNC network. Sí, todos estos son buenos puntos de partida.

Lex Sokolin: Genial tenerte aquí, realmente me alegra tenerte.

David Namdar: Muchas gracias, es fantástico.

También te puede interesar

Las ballenas compraron 270,000 BTC mientras los ETFs perdieron $7 mil millones. Un lado está equivocado

La clase de IPO de criptomonedas de 2025-26 cae hasta un 89%. Autopsia de un auge de listados

Guía para aprovechar Robinhood Chain: Tutorial completo desde el cross-chain hasta el escaneo de Memecoins

El CEO de BitGo dice que los porcentajes de un solo dígito de la oferta de bitcoin son 'probablemente correctos' para grandes tenedores en medio de la venta de Strategy

No solo se trata de la clave privada: ¿cómo proteger los límites de seguridad de Web3 desde la billetera, L2 hasta la cadena de suministro?

Vanguard Group ingresa al mercado, abriendo una nueva puerta para 50 millones de inversores tradicionales en criptomonedas

¿Por qué la OUSD de una alianza de 150 empresas aún no puede sacudir a USDT y USDC?

Análisis de Citigroup: ¿Todavía hay un 47% de potencial para Nvidia? ¿Pueden Rubin y CPO cumplir?

Las reservas de intercambio de Bitcoin en disminución ya no tienen el mismo impacto alcista

La muerte de una empresa que cotiza en bolsa: apostó 1.460 millones de dólares por WLFI, 540 millones terminaron en el bolsillo de la familia Trump

Dragonfly Partner: BTC es riqueza intergeneracional, optimista sobre ETH y SOL

Goldman Sachs recomienda invertir en la IA china: Detrás de un valor de mercado de 4 billones de dólares, los fondos globales solo tienen un 1.2%

¿Por qué Alemania se destaca en el nuevo mapa europeo de criptomonedas de la era MiCA?

Robinhood vs xStocks: La tokenización de acciones no puede limitarse a ver el ticker en la cadena

Nexo lanza tarjeta de criptomonedas en Argentina mientras crece la presión en América Latina

Bank of America: El PER a futuro de Nvidia cae al nivel más bajo en 7 años, el mercado está pagando por un riesgo que no existe

Análisis de datos de transacciones de CEX en el segundo trimestre de 2026: ¿Quién está nadando en la superficie? ¿Quién está inflando su OI?