Nota: El contenido original está en inglés. Algunas traducciones se generan mediante herramientas automatizadas y es posible que no sean del todo precisas. Consulta la versión en inglés si hay alguna diferencia entre la versión traducida y la versión en inglés.

Nota: El contenido original está en inglés. Algunas traducciones se generan mediante herramientas automatizadas y es posible que no sean del todo precisas. Consulta la versión en inglés si hay alguna diferencia entre la versión traducida y la versión en inglés.Acciones SPCX: ¿Por qué cayó SpaceX un 16% y qué sigue ahora?

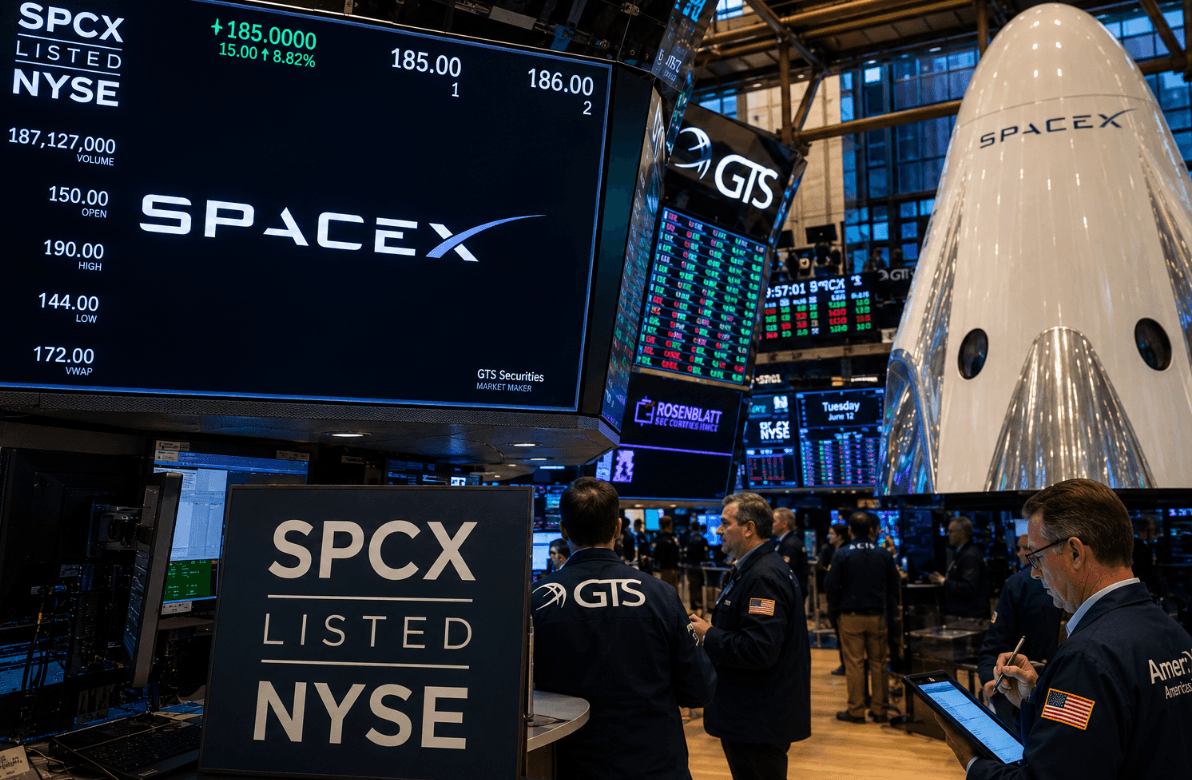

SpaceX tuvo uno de los debuts en el mercado público más esperados en años. Luego, las acciones de SPCX cayeron un 16% desde sus máximos, y la conversación cambió casi de la noche a la mañana.

Las acciones de SPCX siguen siendo uno de los nombres más observados en el mercado ahora mismo, pero las preguntas que se hacen sobre ellas han cambiado. La fase de entusiasmo del IPO, donde el sentimiento y la narrativa tienen más peso que los fundamentos, está dando paso a algo más exigente. Los inversores están empezando a querer respuestas sobre la valoración, el flujo de caja y si el negocio puede realmente crecer hasta alcanzar las expectativas que se fijaron durante esas primeras sesiones de negociación.

Esa transición es normal. También es incómoda para cualquiera que haya comprado cerca del máximo y es exactamente el tipo de momento que separa a los inversores que entienden lo que poseen en acciones de SPCX de aquellos que simplemente estaban montados en la ola del IPO.

¿Por qué cayeron las acciones de SPCX un 16%?

No hubo un único catalizador que hiciera caer la acción. Fue más bien una combinación de factores que coincidieron al mismo tiempo.

La toma de ganancias fue la parte más directa. SpaceX salió a bolsa tras años de anticipación, la demanda por el IPO fue enorme y la acción subió con fuerza en sus primeras sesiones. Ese tipo de configuración casi siempre produce una ola de ventas una vez que el entusiasmo inicial alcanza su punto máximo: los primeros inversores aseguran ganancias, los seguidores de momentum salen cuando el movimiento alcista se estanca y la acción busca un nivel que refleje algo más que puro entusiasmo.

Los informes sobre la oferta de bonos añadieron otra capa de presión. La noticia de que SpaceX planeaba recaudar miles de millones a través de deuda llevó a los inversores a hacer preguntas sobre las necesidades de capital y la estrategia de financiación que probablemente deberían haberse hecho antes. No sugirió que hubiera nada malo con el negocio —las empresas emiten deuda por todo tipo de razones, incluyendo la financiación del crecimiento— pero el momento, durante un periodo de sensibilidad post-IPO, no ayudó al sentimiento.

La valoración fue la tensión subyacente en todo esto. SpaceX salió a bolsa a un precio que reflejaba enormes expectativas. Cuando una acción tiene ese precio, no hace falta mucho para inclinar la balanza del optimismo a la cautela.

La valoración es la verdadera conversación ahora

Las primeras semanas después de un IPO de alto perfil suelen estar impulsadas por el entusiasmo más que por el análisis. Esa ventana ha pasado.

Lo que los inversores están enfrentando ahora es la pregunta más difícil: ¿está la valoración de SpaceX respaldada por lo que el negocio puede ganar realmente? La empresa tiene ventajas competitivas reales: es el líder mundial en lanzamientos espaciales comerciales, Starlink es un negocio genuinamente grande y en crecimiento, y las relaciones gubernamentales proporcionan un grado de visibilidad de ingresos que los negocios puramente comerciales no tienen. La combinación de esas cosas es legítimamente impresionante.

Pero los negocios impresionantes aún pueden estar sobrevalorados. Y el precio del IPO de SpaceX reflejaba expectativas que dejaban muy poco margen para que algo saliera mal. Cuando se cotiza para la perfección, el anuncio de una oferta de bonos es suficiente para sacudir la confianza. Un fallo en el crecimiento de suscriptores de Starlink o un retraso en un contrato gubernamental importante podría causar daños considerablemente mayores.

Esto no es una predicción de que la acción va a bajar. Es una observación sobre el perfil de riesgo. Las acciones con altas expectativas requieren una ejecución consistente durante varios trimestres antes de que el mercado gane suficiente confianza para sostener valoraciones elevadas, y SpaceX aún no ha tenido suficiente tiempo como empresa pública para construir ese historial.

¿Es inusual una caída del 16% para una acción post-IPO?

En realidad, no. Se siente dramático, pero la historia de los IPOs de tecnología de alto perfil está llena de acciones que cayeron significativamente desde sus máximos iniciales antes de encontrar finalmente su equilibrio.

El patrón suele ser algo así: una demanda enorme durante el proceso de IPO, una subida brusca en las primeras operaciones, un periodo de toma de ganancias y descubrimiento de precios que puede sentirse alarmante cuando estás en medio de él, y luego —para empresas con negocios subyacentes genuinamente fuertes— una recuperación a medida que el mercado se centra menos en la narrativa del IPO y más en los resultados operativos.

Si SpaceX sigue esa trayectoria depende de si el negocio cumple. El descenso del 16% no es la historia. Es un punto de datos. La historia es lo que sucede durante los próximos trimestres de informes de ganancias, actualizaciones de Starlink y actividad de lanzamientos.

Lo que los inversores están observando realmente

Las métricas que menos importaban durante el entusiasmo del IPO son ahora las más importantes.

El crecimiento de suscriptores de Starlink es probablemente el número más seguido de cerca. El negocio de internet satelital ha estado creciendo constantemente, pero los inversores quieren ver si ese crecimiento puede acelerarse y si la economía de la unidad está mejorando a medida que la red escala. El camino de Starlink hacia la rentabilidad es una de las variables más importantes en la historia financiera a largo plazo de SpaceX, y cualquier actualización en ese frente mueve la acción.

La demanda de lanzamientos comerciales es el otro negocio central a monitorear. SpaceX domina el mercado de lanzamientos orbitales ahora mismo, pero ese dominio necesita traducirse en poder de fijación de precios y margen, no solo volumen. A medida que los competidores eventualmente escalan, la cuestión de si SpaceX puede mantener su ventaja de costos se vuelve más apremiante.

Los contratos gubernamentales y de defensa proporcionan un suelo de ingresos que vale más que su cifra principal. Las relaciones a largo plazo con la NASA, el Departamento de Defensa y otras agencias no son solo ingresos: son validación de las capacidades técnicas de la empresa y un grado de previsibilidad que los negocios puramente comerciales rara vez tienen.

El flujo de caja es la métrica que finalmente determinará cómo el mercado valora este negocio con el tiempo. SpaceX está invirtiendo fuertemente en Starlink, en el desarrollo de Starship y potencialmente en infraestructura relacionada con IA a través de su conexión con xAI. Esas inversiones consumen capital. Los inversores quieren ver evidencia de que los negocios existentes están generando suficiente efectivo para financiar el crecimiento sin dilución constante o emisión de deuda.

El ángulo de la infraestructura de IA

Una parte de la historia de SpaceX que ha atraído una atención creciente es la conexión con la infraestructura de inteligencia artificial.

A través del ecosistema más amplio de Elon Musk —xAI, Grok y la infraestructura informática que se está construyendo para apoyarlo— existe un argumento de que SpaceX tiene exposición a la demanda relacionada con la IA que va más allá de sus negocios principales de lanzamiento y satélite. Cómo se desarrolla esa conexión, y si se traduce en ingresos significativos, es todavía pronto para evaluarlo. Pero es parte de por qué algunos inversores están dispuestos a pagar una prima por SpaceX más allá de lo que los negocios de lanzamiento y Starlink justificarían por sí solos.

Las oportunidades de crecimiento a largo plazo siguen siendo reales

El descenso del 16% no cambia el caso subyacente para SpaceX como negocio. El mercado de lanzamientos comerciales sigue creciendo. La adopción de internet satelital todavía está en etapas relativamente tempranas a nivel mundial. Los programas espaciales gubernamentales se están expandiendo, no contrayendo. Y si Starship —el vehículo de lanzamiento pesado de próxima generación de SpaceX— logra operaciones comerciales regulares, representaría un cambio de paso en la economía de los lanzamientos que podría extender la ventaja competitiva de la empresa durante años.

Nada de eso ha cambiado porque la acción cayera un 16% desde sus máximos. Lo que ha cambiado es el precio al que puedes entrar en esa historia, lo cual, desde la perspectiva de un inversor, es en realidad un desarrollo más favorable de lo que habría sido una apreciación continua.

Para los inversores que observan acciones, incluida SPCX, WEEX proporciona acceso a productos de negociación de acciones y está ejecutando su campaña Primera Operación de Acciones Protegida, ofreciendo a los usuarios elegibles protección adicional en su primera operación de acciones. Funcionalidad de la plataforma solamente, no es asesoramiento de inversión.

Qué sucede a continuación

Las acciones de SPCX están entrando en la fase que importa más que el propio IPO: el periodo en el que el mercado comienza a evaluar a la empresa como un negocio en lugar de como un evento.

Eso significa que los resultados trimestrales tendrán más peso que antes. Las actualizaciones de Starlink, los anuncios de financiación y los hitos de lanzamiento se procesarán a través de la lente de la sostenibilidad de la valoración en lugar del entusiasmo narrativo. Para una empresa con el precio que tenía SpaceX en su IPO, ese es un entorno más exigente.

Los inversores a los que les vaya bien con SPCX a partir de aquí serán probablemente aquellos que estén centrados en la trayectoria de negocio de tres a cinco años en lugar de los movimientos de precios semana a semana. El descenso del 16% es ruido en el contexto de ese marco temporal. La ejecución durante los próximos años es la señal.

Conclusión

La venta de acciones de SPCX ha hecho algo útil: ha movido la conversación del entusiasmo del IPO a los fundamentos del negocio, que es hacia donde tenía que ir eventualmente de todos modos. SpaceX tiene ventajas competitivas genuinas, una base de ingresos diversificada y oportunidades de crecimiento a largo plazo que permanecen intactas a pesar de la reciente debilidad del precio.

Llegar desde aquí a una recuperación sostenida depende de la ejecución: que Starlink continúe creciendo, que los lanzamientos sigan generando una fuerte demanda y que la empresa demuestre que su perfil de flujo de caja puede eventualmente justificar la valoración a la que salió a bolsa. Esa es una petición razonable para una empresa con las capacidades de SpaceX. Si el mercado le da el tiempo para probarlo es una pregunta diferente.

FAQ

1. ¿Por qué cayeron las acciones de SPCX un 16%?

Una combinación de toma de ganancias después del rally del IPO, reacciones de los inversores a los planes de oferta de bonos de SpaceX y preocupaciones más amplias sobre la valoración a medida que el mercado pasaba del entusiasmo del IPO a una evaluación basada en fundamentos.

2. ¿Es inusual una corrección del 16% en un IPO?

En absoluto. La mayoría de los IPOs de tecnología de alto perfil experimentan correcciones significativas durante sus primeras semanas de negociación a medida que los primeros inversores toman ganancias y el mercado establece una valoración más sostenible.

3. ¿Qué deberían vigilar los inversores para SPCX en adelante?

El crecimiento y la rentabilidad de los suscriptores de Starlink, la demanda de lanzamientos comerciales, las actualizaciones de contratos gubernamentales, la generación de flujo de caja y cualquier desarrollo en torno a las conexiones de infraestructura de IA.

4. ¿Podrían las acciones de SPCX recuperarse de la venta?

La recuperación depende de la ejecución del negocio durante varios trimestres, específicamente si Starlink sigue creciendo, los lanzamientos mantienen una fuerte demanda y los resultados financieros comienzan a justificar la valoración del IPO.

5. ¿Cuál es la mayor oportunidad a largo plazo de SpaceX?

La combinación del liderazgo en lanzamientos espaciales comerciales, la expansión global de Starlink, las relaciones gubernamentales y la posible exposición a la infraestructura de IA hace que el mercado direccionable a largo plazo sea considerablemente mayor que cualquier línea de negocio por sí sola.

Descargo de responsabilidad

Este contenido se proporciona solo con fines informativos y educativos generales y no debe considerarse asesoramiento financiero, de inversión, legal o fiscal. Nada en este artículo constituye una oferta, recomendación, solicitud o invitación para comprar, vender o negociar cualquier activo cripto o utilizar cualquier servicio específico. Los activos cripto son altamente volátiles e implican riesgo, incluida la posible pérdida de capital. Los servicios de WEEX pueden no estar disponibles en todas las regiones y están sujetos a las leyes, regulaciones y requisitos de elegibilidad del usuario aplicables. Por favor, evalúe cuidadosamente los riesgos y confirme los requisitos locales antes de tomar cualquier decisión financiera.

También te puede interesar

BlockDAG Mining en 2026: cómo minar BDAG y si vale la pena hoy

En 2026, BlockDAG ganó tracción por permitir minería con CPU/GPU y por su esquema de recompensa temprano. Este…

BlockDAG: tokenomics explicados — oferta, distribución y qué significa para el precio

BlockDAG viene de una preventa que superó 46 rondas con precio creciente por lote y un diseño de…

BlockDAG (BDAG) precio hoy: análisis y qué está moviendo su cotización ahora

BlockDAG avanza como Layer 1 basado en DAG con una preventa que ya superó los 46 tramos y…

Cómo usar DEXTools para evitar estafas cripto y tokens falsos

Con el boom de memecoins en 2025–2026, los DEX volvieron a llenarse de lanzamientos exprés y rug pulls.…

DEXTools Pair Explorer explicado: cómo leer datos on-chain como un pro

Desde inicios de 2026, los picos de volatilidad volvieron a empujar flujo hacia DEX y pares long-tail en…

Cómo usar DEXTools para investigar un token antes de comprar: guía práctica 2026

El auge de memecoins y nuevos listados en AMMs volvió a disparar el volumen en DeFi en 2026,…

DEXTools: qué es y guía para principiantes de análisis on-chain de tokens

En 2026, DEXTools sigue siendo referencia para leer señales on-chain de memecoins y nuevos listados en Ethereum y…

Cómo detectar un rug pull en DexScreener: señales de alerta que todo trader debe conocer

Los rug pulls prosperan en los mercados volátiles de memecoins, pero puedes filtrar muchos de ellos en minutos usando DexScreener.…

Análisis de precio de America250 Coin: ¿Sigue vivo el hype a días del snapshot del 4 de julio?

Análisis de precio de America250 Coin 2026: ¿El snapshot del 4 de julio provocará un rally o una caída? Obtén el precio actual, riesgos y perspectivas post-evento.

Probabilidades cripto para México vs Inglaterra: El factor Azteca y la divergencia entre mercados de predicción tradicionales y blockchain

Probabilidades cripto para México vs Inglaterra: el factor Azteca estrecha la brecha. Obtén análisis del partido, predicciones de marcador y el movimiento de las cuotas cripto para este choque de octavos de final.

Predicción del precio de las acciones de SNDK 2026-2030: ¿Puede la acción de SNDK alcanzar los $3,000 por la demanda de almacenamiento de IA?

Predicción del precio de las acciones de SNDK 2026: ¿Puede Sandisk alcanzar los $3,000? Obtenga objetivos de analistas, impulsores clave y aprenda a operar la acción de SNDK en WEEX TradFi 24/7.

DexScreener vs DEXTools: ¿Qué token screener conviene hoy a los traders cripto?

Con el auge de memecoins multichain y flujos on-chain más veloces, elegir un token screener dejó de ser…

Cómo usar DexScreener para encontrar tokens nuevos antes del pump

DexScreener hoy es el radar clave para cazar tokens recién listados en DEX, especialmente en Solana, donde los…

¿Qué es DexScreener? Guía para principiantes para leer datos de DEX en 2026

En 2026, el flujo hacia DeFi volvió a ganar ritmo y los traders minoristas persiguen listados tempranos en…

Qué es Strategy (MSTR) Coin: todo lo que necesitas saber para operar el contrato perpetuo MSTR/USDT en WEEX

Este artículo explica qué es Strategy (MSTR) Coin, cómo funciona su contrato perpetuo MSTR/USDT en WEEX, para qué…

¿Puede MSTR alcanzar los $150 en 2026? Predicción del precio de MSTR

Puntos clave Precio actual: $103.49 para MSTR-USDT perpetuo en WEEX (aprox.). Movimiento requerido: +44.9% para tocar $150 antes…

Las acciones de Tesla caen un 7% tras superar las estimaciones de entrega en un 18%: ¿Qué acaba de pasar?

Las acciones de Tesla cayeron cerca de un 7% el 2 de julio tras reportar entregas de 480.126 vehículos en el segundo trimestre, superando en un 18% el consenso de 406.024. La acción ya había subido un 24% desde su mínimo de abril antes del anuncio. Esta guía explica la mecánica detrás de una venta que confundió a los inversores que esperaban que las buenas noticias impulsaran una subida.

¿Es momento de comprar acciones de Tesla tras la caída post-entrega?

Las acciones de Tesla cayeron un 7% el 2 de julio a pesar de superar las entregas en un 18%. A aproximadamente $390, la acción ha bajado cerca de un 17% en lo que va del año y cotiza muy por debajo de su pico de enero. Esta guía se enfoca en la decisión de comprar o esperar tras la venta masiva, no en sus causas.

BlockDAG Mining en 2026: cómo minar BDAG y si vale la pena hoy

En 2026, BlockDAG ganó tracción por permitir minería con CPU/GPU y por su esquema de recompensa temprano. Este…

BlockDAG: tokenomics explicados — oferta, distribución y qué significa para el precio

BlockDAG viene de una preventa que superó 46 rondas con precio creciente por lote y un diseño de…

BlockDAG (BDAG) precio hoy: análisis y qué está moviendo su cotización ahora

BlockDAG avanza como Layer 1 basado en DAG con una preventa que ya superó los 46 tramos y…

Cómo usar DEXTools para evitar estafas cripto y tokens falsos

Con el boom de memecoins en 2025–2026, los DEX volvieron a llenarse de lanzamientos exprés y rug pulls.…

DEXTools Pair Explorer explicado: cómo leer datos on-chain como un pro

Desde inicios de 2026, los picos de volatilidad volvieron a empujar flujo hacia DEX y pares long-tail en…

Cómo usar DEXTools para investigar un token antes de comprar: guía práctica 2026

El auge de memecoins y nuevos listados en AMMs volvió a disparar el volumen en DeFi en 2026,…