تحلیل دادهها: شکاف نقدینگی بین نفت خام هایپرلیکوئید و CME چقدر است؟

عنوان اصلی: ۴۳۲ ساعت دادههای بازار نفت فرامایع: مقایسه ریزساختار با معاملات آتی CME WTI

منبع اصلی: آزمایشگاههای کسل

گردآوری شده توسط: گولم، روزنامه پلنت دیلی

یادداشت سردبیر: این مقاله به طور سیستماتیک تفاوت دادههای معاملات قراردادهای نفت خام بین هایپرلیکوئید و CME را در طول روزهای هفته و آخر هفته بررسی میکند و به نتایج مهمی دست مییابد. در حال حاضر، هایپرلیکوئید (Hyperliquid) در معیارهای مطلق مانند عمق نقدینگی یا لغزش قیمت (slippage)، با نقدینگی کلی کمتر از ۱٪، از CME عقب مانده است که به این واقعیت نسبت داده میشود که کاربران اصلی پلتفرم معاملاتی RWA هنوز خردهفروشان ارزهای دیجیتال بومی هستند.

یکی از ویژگیهای متمایز هایپرلیکوئید، افزایش قابل توجه حجم معاملات قراردادهای نفت خام در آخر هفتهها است. این نشان میدهد که علاوه بر معاملهگران خرد با تقاضای سفتهبازی، معاملهگرانی که به دنبال کسب موقعیتهای ریسک نفت خام و پوشش ریسک قبل از دوشنبه هستند نیز در هایپرلیکوئید معامله میکنند. این روند در حال آشکارتر شدن است و به هایپرلیکوئید این امکان را میدهد که قیمت کالاها را کشف کند.

با این حال، برای سرمایهگذاران نهادی، هزینههای بالای تراکنش در پلتفرم Hyperliquid همچنان مانع بزرگی برای گسترش آن در بخش معاملات کالا در مقایسه با CME است. اگر هایپرلیکوئید (Hyperliquid) توانایی خود را برای مدیریت سفارشات در سطح سازمانی از همان ابتدا افزایش ندهد، تنها به عنوان یک محل معاملاتی موقت آخر هفته برای معاملهگران سنتی عمل خواهد کرد و در نهایت به یک بخش کوچک در چشمانداز مالی سنتی تبدیل خواهد شد. محتوای اصلی به شرح زیر است:

روش تحقیق و منابع داده

این تحلیل، ریزساختار بازار نفت را از طریق دو مطالعه که بازارهای روزهای هفته و آخر هفته را پوشش میدهد، با استفاده از دادههای تراکنش تیک به تیک از دو بورس، قرارداد دائمی xyz:CL هایپرلیکوئید و قرارداد CLJ6 (معاملات آتی نفت خام NYMEX WTI آوریل 2026) بورس کالای شیکاگو (CME)، ارزیابی میکند.

دادههای CME از فید دادههای معاملاتی Databento تهیه میشود و دادههای تراکنشها را به صورت تیک به تیک ثبت میکند، نه تصاویر لحظهای از دفتر سفارشات. بنابراین، تمام تخمینهای عمق و لغزش برای CME بر اساس حجم واقعی تراکنشها است، نه عمق قیمت. دادههای هایپرلیکوئید از پایگاه داده عمومی S3 هایپرلیکوئید تهیه شده است که شامل سوابق کامل تراکنشهای درون زنجیرهای است.

بنابراین، تحلیل هر دو صرافی بر اساس حجم معاملات واقعی است. تمام دادههای عمق، نقدینگی صریح را نشان میدهند، به این معنی که حجم معاملات انجام شده در یک محدوده تیک خاص در اطراف قیمت میانی VWAP در یک بازه زمانی ۵ دقیقهای، به جای عمق کامل در دفتر سفارشات.

دوره تحقیق و پیشینه بازار

دوره تحقیق از ۲۷ فوریه ۲۰۲۶ تا ۱۶ مارس ۲۰۲۶ بود، زمانی که تنشهای ژئوپلیتیکی پس از حمله ایران در ۲۸ فوریه ۲۰۲۶ بالا بود.

· بسته شدن بازار قبل از حمله: آخرین روز معاملاتی CME قبل از رویداد حمله.

· افتتاحیه دوشنبه: بازار تحت فشار قابل توجهی بازگشایی شد و قیمتهای CME با شکاف قیمتی مواجه شدند، در حالی که بازار Hyperliquid xyz:CL با محدودیتهای کشف مواجه بود.

· آخر هفتههای بعدی: به دلیل قیمتهای بالای نفت که به طور مداوم افزایش مییافت، نوسانات بازار حجم معاملات نفت خام را در پلتفرم هایپرلیکوئید بالا نگه داشت.

xyz:CL در ابتدای سال ۲۰۲۶ راهاندازی شد، به این معنی که دوره مشاهده این سه آخر هفته، مرحله بلوغ اولیه بازار Hyperliquid را پوشش میداد. روندهای مشاهدهشده، از جمله افزایش عمق نقدینگی، حجم معاملات و رشد کاربران، تا حدودی نشاندهنده بلوغ بازار است. با این حال، ما معتقدیم که پلتفرمهای معاملاتی درون زنجیرهای در حال حاضر نمیتوانند از نظر معیارهای مطلق مانند عمق نقدینگی یا لغزش قیمت با پلتفرمهای معاملاتی سنتی برابری کنند.

هدف تحقیق ما ردیابی روندهای جهتدار است: اینکه آیا اختلاف قیمت بین این دو در حال کاهش است، با چه نرخی و تحت چه شرایطی.

تحلیل دادهها

تحلیل دادهها بر اساس دورههای زمانی به دو بخش تقسیم میشود:

· دوره روزهای هفته: پوشش کامل دوره سه هفتهای، مقایسه عمق، لغزش قیمت و پریمیوم/تخفیف معاملات بین هایپرلیکوئید و CME در طول روزهای هفته. برای هایپرلیکوئید، ما همچنین نرخ تأمین مالی آن را در طول دوره تجزیه و تحلیل کردیم.

· دوره آخر هفته: در بازه زمانی مشخص، شامل سه آخر هفته، ما کشف قیمت و انحراف شکاف قیمتی Hyperliquid نسبت به قیمت افتتاحیه CME را تجزیه و تحلیل کردیم.

تحلیل دادههای دوره زمانی هفته

این تحلیل یک دوره کامل سه هفتهای را پوشش میدهد و بر دورههایی تمرکز دارد که هر دو پلتفرم معاملاتی به طور همزمان فعال هستند.

عمق نقدینگی با حجم معاملات دلار آمریکا در محدوده قیمت میانی VWAP ±2، ±3 و ±5 واحد پایه در هر بازه 5 دقیقهای اندازهگیری میشود و به عنوان میانگین برای تمام بازههای روزهای هفته جمع میشود. همانطور که در بالا ذکر شد، این نشان دهنده حجم معاملات در بازه زمانی است، نه عمق قیمت ثابت. این روش ممکن است عمق نقدینگی CME و Hyperliquid را کمتر از حد واقعی تخمین بزند.

لغزش اجرا با استفاده از یک دفتر سفارش با ترتیب مصنوعی که بر اساس قیمت تراکنش مرتب شده است، تخمین زده میشود. در هر بازه ۵ دقیقهای، سوابق اجرای سفارش بازار مشاهدهشده بر اساس قیمت صعودی (شبیهسازی سفارشهای سمت فروش) مرتب شده و به ترتیب به عنوان سفارشهای فروش اجرا میشوند تا زمانی که به اندازه سفارش هدف برسند. قیمت ورود به عنوان کمترین قیمت تراکنش در آن بازه زمانی تعیین میشود (که نشان دهنده بهترین قیمت درخواستی در زمان ورود سفارش است). لغزش به عنوان تفاوت بین قیمت میانگین وزنی حجم اجرا (VWAP) و قیمت ورود، که بر حسب واحد پایه بیان میشود، محاسبه میشود. این روش برای سفارشهایی با حجم بین ۱۰،۰۰۰ تا ۱،۰۰۰،۰۰۰ دلار اعمال میشود.

دوره زمانی هفتگی بر اساس شاخص بیش از حد نقدشونده (Hyperliquid-CME): اختلاف قیمت امضا شده بین قیمت میانی Hyperliquid و آخرین قیمت CME را در تمام بازههای زمانی ۵ دقیقهای روزهای هفته ردیابی میکند. این میتواند هرگونه حق بیمه یا تخفیف ساختاری Hyperliquid را نسبت به قیمت مرجع CME در دورههای فعال منعکس کند. قیمت میانی Hyperliquid از میانگین وزنی حجم معاملات (VWAP) در هر بازه معاملاتی 5 دقیقهای بدست میآید، نه از قیمتهای دفتر سفارش در زمان واقعی.

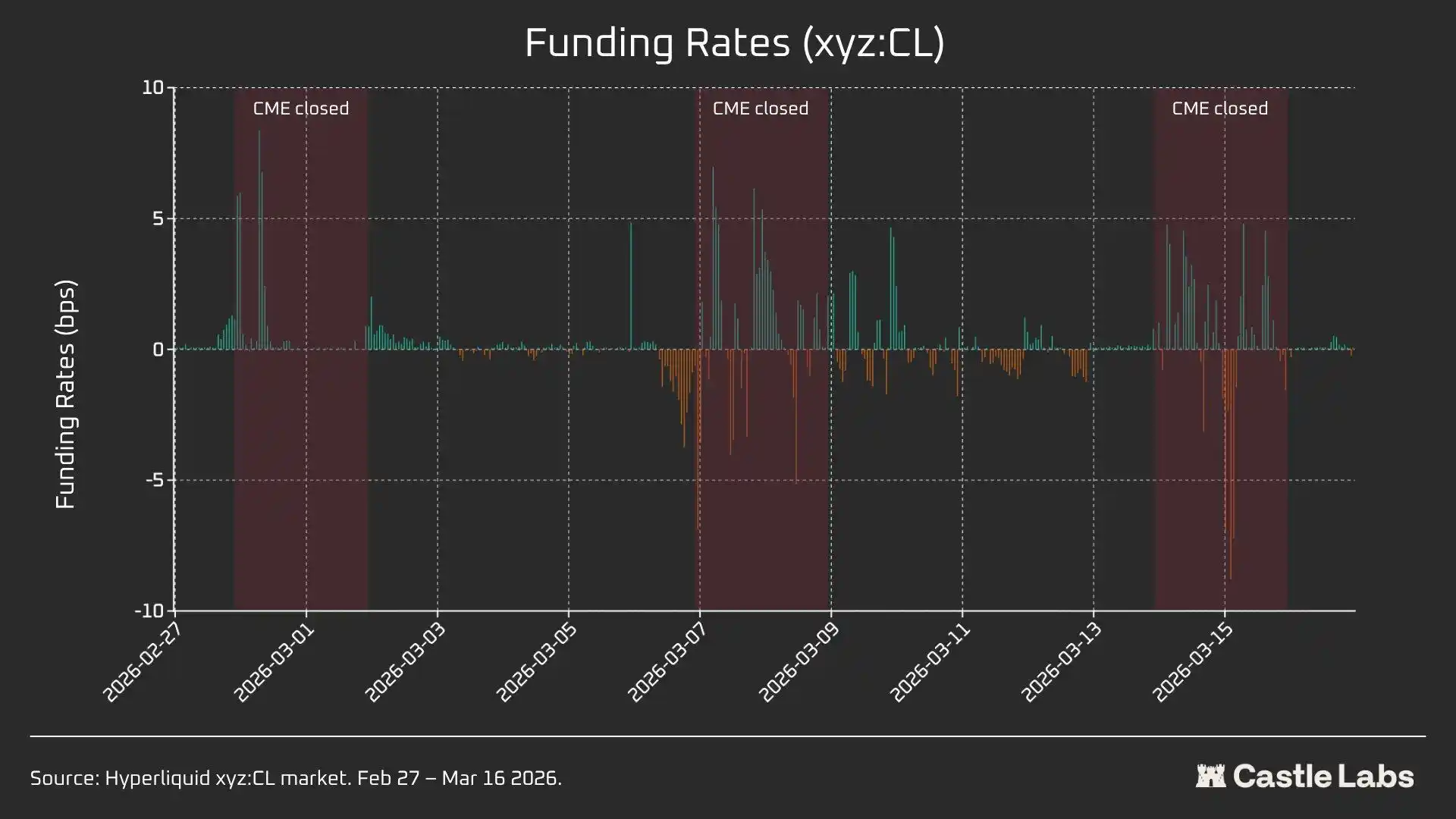

نرخ تأمین مالی فوق نقدشونده (Hyperliquid Funding Rate) به صورت ساعتی ارزیابی میشود و نرخ تأمین مالی بر حسب واحد پایه در ساعت بیان میشود.

تحلیل دادههای دوره آخر هفته

این تحلیل بر سه دوره تعطیلی آخر هفته مختلف برای CME تمرکز دارد:

· W1: ۲۸ فوریه تا ۱ مارس ۲۰۲۶

· W2: ۷ مارس تا ۸ مارس ۲۰۲۶

· W3: ۱۴ مارس تا ۱۵ مارس ۲۰۲۶

در W1 و W2، قراردادهای دائمی Hyperliquid محدود شدهاند، بنابراین قیمت علامت نمیتواند از «مرز باند (DB)» فراتر رود. هنگامی که قیمت اوراکل ثابت میماند (به عنوان مثال، هنگامی که بازار مرجع اولیه (CME) بسته میشود و منبع دادههای قیمت خارجی بهروزرسانی را متوقف میکند)، پروتکل به طور مؤثر قیمت را در یک محدوده باریک محدود میکند.

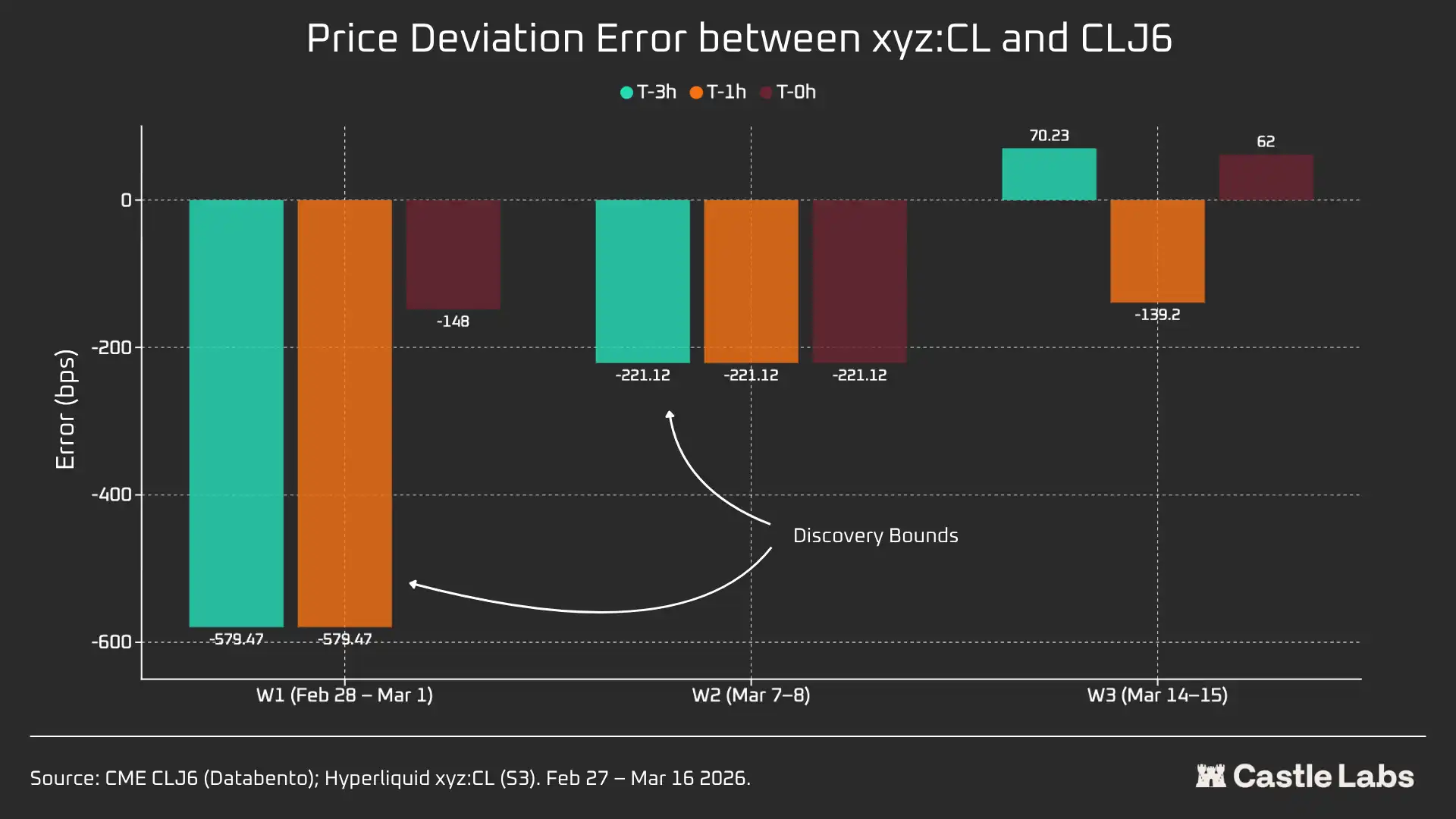

برای هر پنجره آخر هفته، ما نکات کلیدی داده را برای Hyperliquid xyz:CL، از جمله قیمت، حجم و تعداد معاملات، گزارش خواهیم کرد. برای اندازهگیری شکاف انحراف قیمت آغازین دوشنبه، هر آخر هفته، اختلاف قیمت بین Hyperliquid و CME را در سه نقطه مرجع اندازهگیری خواهیم کرد:

۳ ساعت قبل از بازگشایی CME ۱ ساعت قبل از بازگشایی CME باز بودن CME (T=0)

تمام تفاوتهای قیمت بر حسب واحد پایه بیان میشوند، که در آن مقدار مثبت نشاندهندهی پریمیوم (حق بیمه) هایپرلیکوئید (Hyperliquid) نسبت به قیمت آغازین CME و مقدار منفی نشاندهندهی تخفیف (تخفیف) است.

تحلیل کمی

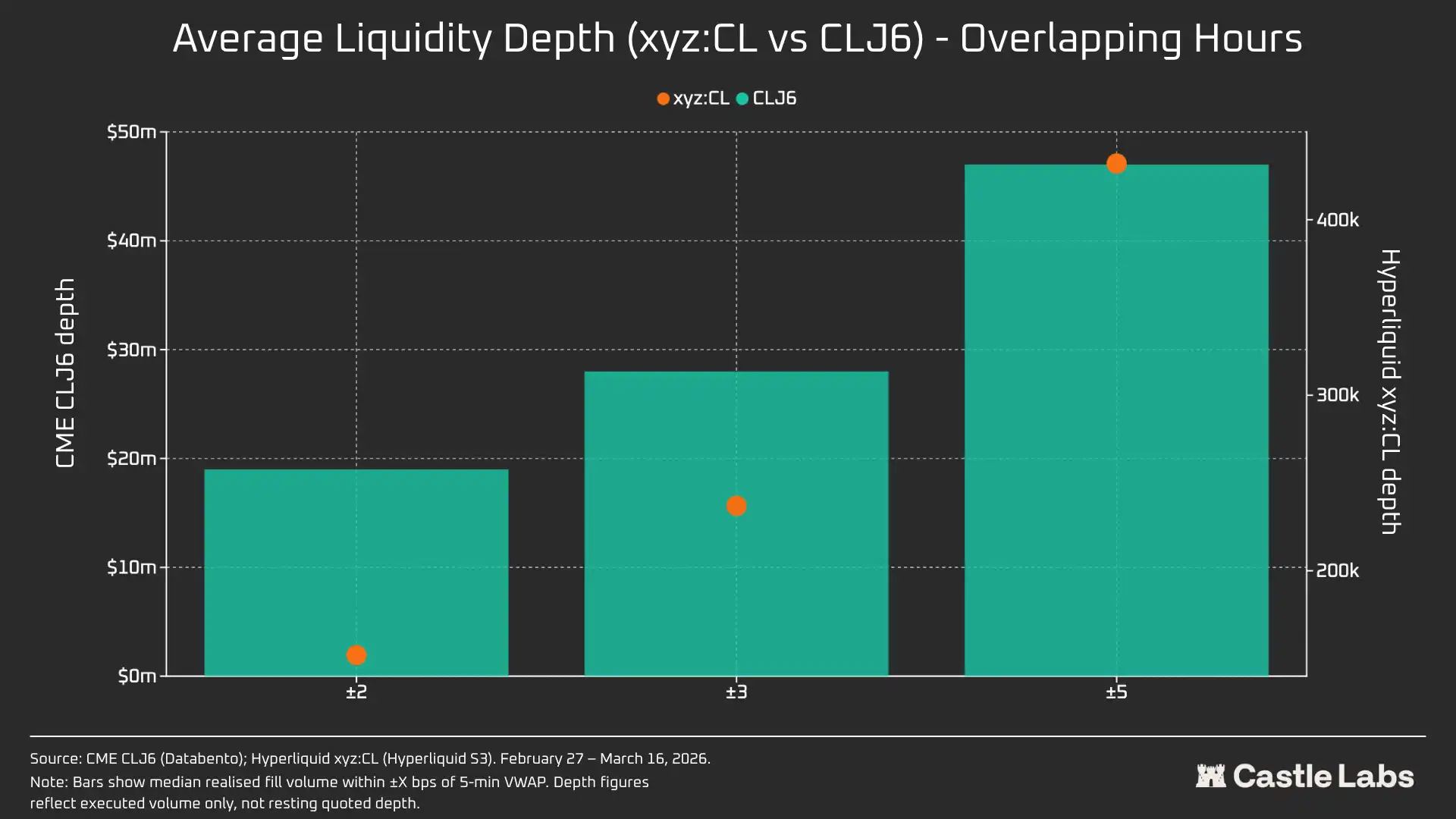

این بخش ابتدا نقدینگی بازار نفت خام Hyperliquid xyz:CL HIP-3 را با NYMEX CLJ6 در طول ساعات کاری که با هم همپوشانی دارند، تجزیه و تحلیل و مقایسه میکند.

عمق نقدینگی: بیشروانشونده کمتر از ۱٪ از CME

بدون شک، وضعیت نقدینگی در پلتفرم معاملاتی درون زنجیرهای با CME بسیار متفاوت است. میانگین عمق نقدینگی CL در Hyperliquid کمتر از ۱٪ CLJ6 است و عمق نقدینگی در محدودههای قیمتی ثابت است (۱۰۹ برابر با ±۵ bps). در محدوده قیمت متوسط ±۲ bps، عمق قابل اجرای CME برابر با ۱۹ میلیون دلار است، در حالی که Hyperliquid تنها ۱۵۲۰۰۰ دلار است، یعنی اختلافی ۱۲۵ برابری.

با توجه به تازگی بازار CL در Hyperliquid و پایگاه کاربری هدف متفاوت آن، این نتیجه تعجبآور نیست. ارزش اصلی پلتفرمهای معاملاتی درون زنجیرهای، فراهم کردن یک کانال معاملاتی بدون مجوز برای کاربرانی است که بهطور سنتی توسط موسساتی مانند CME از دسترسی به آنها محروم بودهاند.

با این حال، با افزایش حجم معاملات آخر هفته در پلتفرمهایی مانند Hyperliquid، برداشتها از این پلتفرمها در حال تغییر است و سرمایهگذاران نهادی به طور فزایندهای به موقعیتهای پوشش ریسک در ساعات غیرکاری علاقهمند شدهاند. بنابراین، ایجاد یک محیط بازار مناسب برای سرمایهگذاران سنتی و سرمایهگذاران خرد، برای هایپرلیکوئید به طور فزایندهای اهمیت پیدا کرده است.

برای معاملهگران خرد با مبلغ تراکنش ۱۰،۰۰۰ دلار، این اختلاف هزینه ناچیز است. اما برای سرمایهگذاران نهادی با مبالغ تراکنش بیش از ۱ میلیون دلار، هزینههای معاملات درون زنجیرهای CL (و اکثر بازارهای دیگر) همچنان گزاف است.

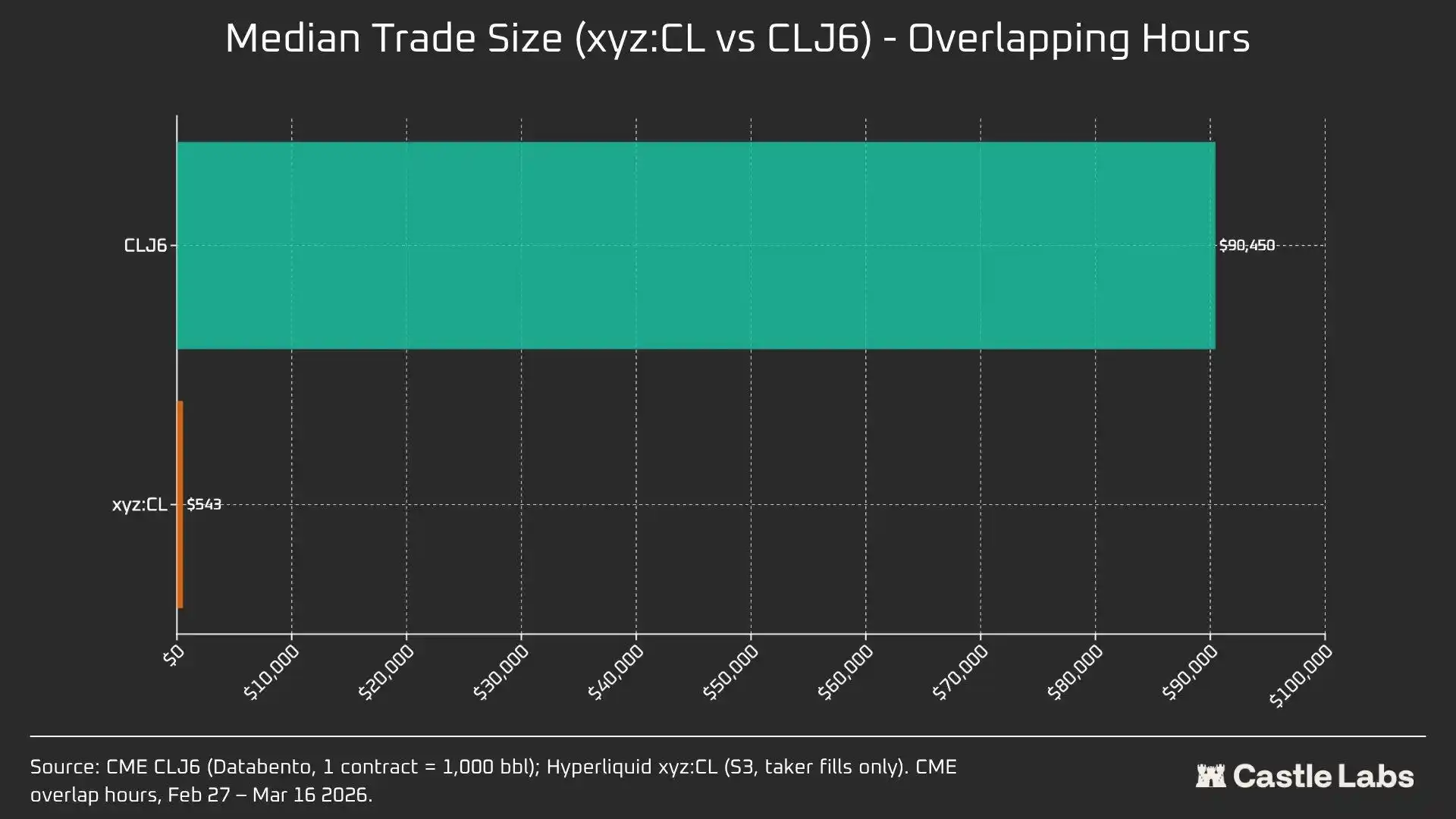

در واقع، تفاوتهای ذاتی در پایگاههای کاربری در میانگین حجم معاملات در طول این دورههای همپوشانی بازار منعکس میشود.

تفاوت ۱۶۶ برابری در میانگین حجم معاملات (۹۰۴۵۰ دلار در مقابل ۵۴۳ دلار) به وضوح تفاوتهای اساسی در پایگاههای کاربری ارائه شده توسط این مکانهای معاملاتی را نشان میدهد. میانگین حجم معاملات CLJ6 با یک قرارداد آتی استاندارد نفت خام (با ارزش اسمی تقریباً ۹۴۰۰۰ دلار با قیمتهای فعلی) قابل مقایسه است، در حالی که میانگین حجم معاملات Hyperliquid 543 دلار است که نشان دهنده شرطبندیهای جهتدار اهرمی انجام شده توسط معاملهگران خردهفروشی بومی ارزهای دیجیتال است.

ما پیشبینی میکنیم که با قانونی شدن روزافزون این بازارها در نظر سرمایهگذاران سنتیتر و انتقال سرمایهها به صورت درون زنجیرهای، بازار کالای هایپرلیکوئید به نقطه عطفی در میانگین حجم معاملات خود خواهد رسید.

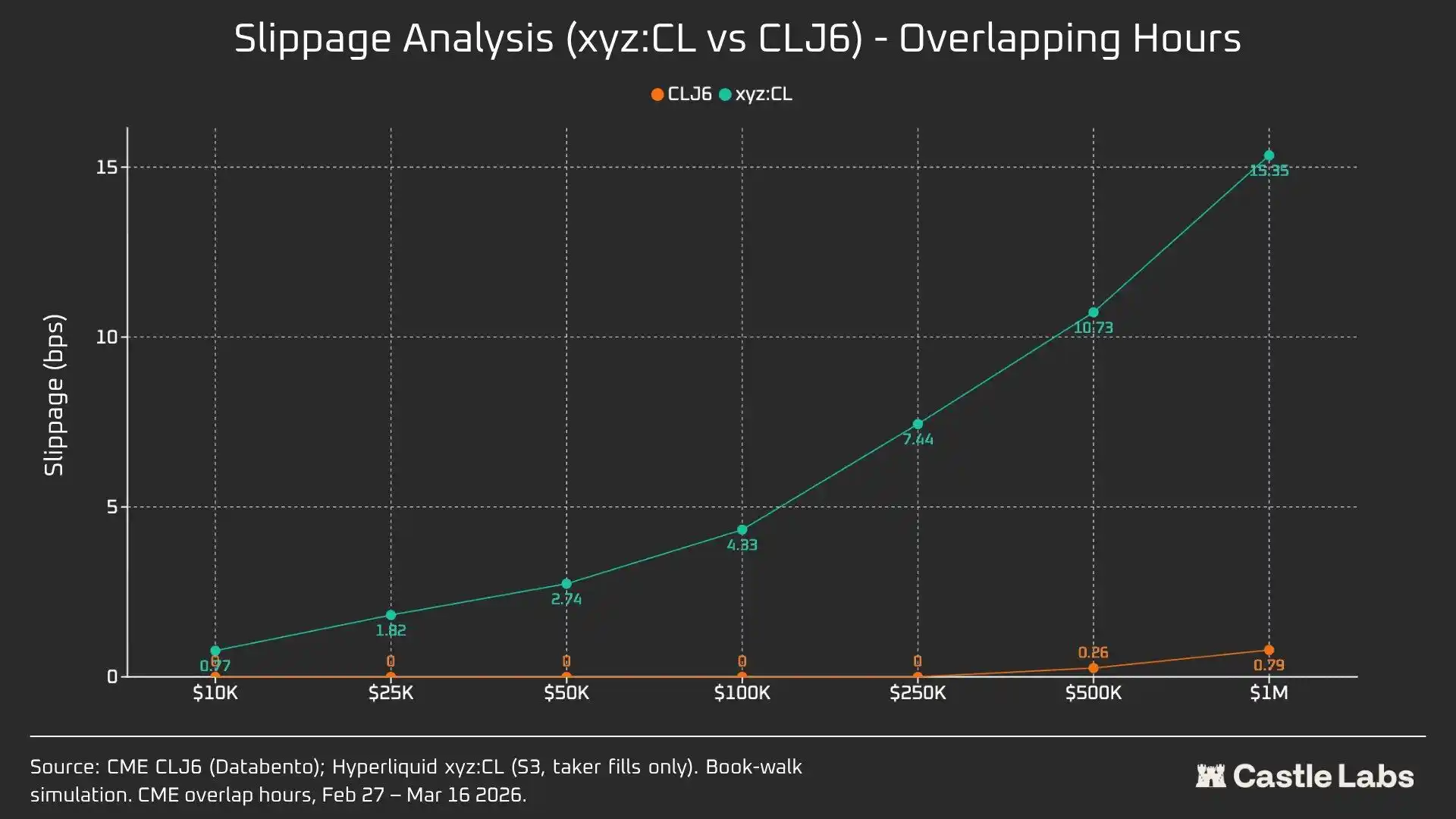

برای تمایز بیشتر بین اندازههای معاملات، ما شبیهسازیهای سفارش را با سقف اندازه سفارش از 10،000 تا 1،000،000 دلار انجام دادیم.

همانطور که انتظار میرفت، معاملهگران CLJ6 برای یک سفارش ۱۰،۰۰۰ دلاری هیچ لغزش قیمتی را تجربه نمیکنند، در حالی که کاربران Hyperliquid با میانگین لغزش اجرایی زیر ۱ واحد پایه، ۰.۷۷ واحد پایه را تجربه میکنند. این اختلاف در سفارشهای ۱۰۰۰۰۰ دلاری ایجاد میشود، جایی که لغزش قیمت کاربران Hyperliquid به ۴.۳۳ واحد پایه افزایش مییابد و به آستانه ۵ واحد پایه نزدیک میشود، در حالی که CME CLJ6 هیچ لغزش قیمتی را تجربه نمیکند.

نکته قابل توجه این است که این مقدار بالاتر از میانگین حجم معاملات بازار CLJ6 (90450 دلار) است.

در یک معامله با حجم ۱،۰۰۰،۰۰۰ دلار، ضریب پایه ۱۵.۴ واحدی هایپرلیکوئید تقریباً ۲۰ برابر ضریب پایه ۰.۷۹ واحدی CME است و تأیید میکند که این محل معاملاتی در حال حاضر فاقد توانایی مدیریت سفارشات در سطح نهادی است. با توجه به میانگین حجم معاملات هایپرلیکوئید، این پلتفرم میتواند به راحتی خدمات با کیفیتی مشابه را بدون ایجاد لغزش به کاربران ارائه دهد.

سفارشهای CLJ6 در حدود اندازه معامله ۵۰۰۰۰۰ دلار، دچار لغزش قابل توجهی میشوند و بر اجرای آنها تأثیر میگذارند.

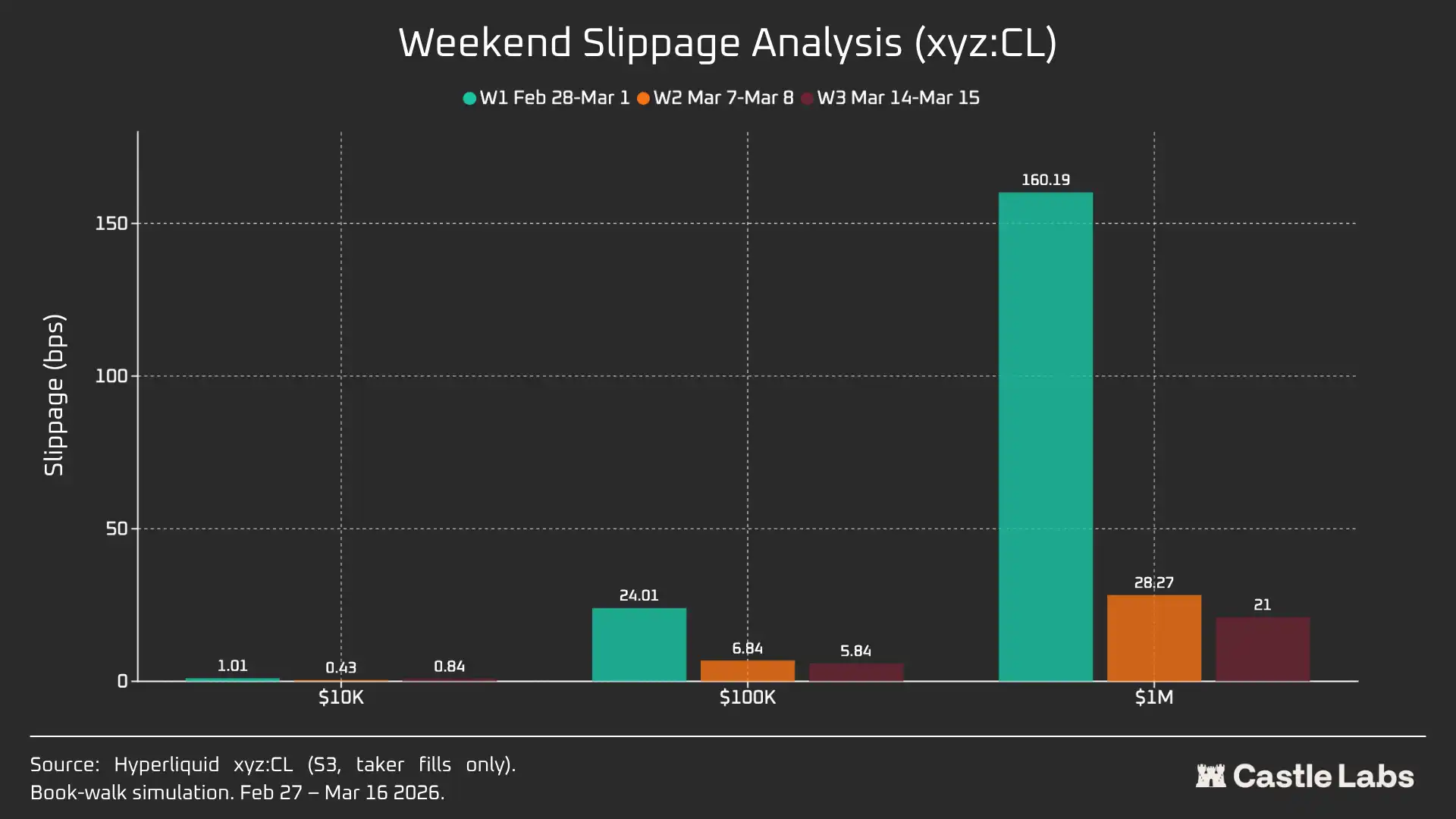

وقتی تحلیل اندازه سفارش را به آخر هفتهها تعمیم میدهیم، لغزش برای همه اندازههای سفارش، به ویژه برای اندازههای سفارش ۱۰۰۰۰۰ و ۱,۰۰۰,۰۰۰ دلار، کاهش مییابد که نشاندهنده بلوغ بازار است. در طول دوره تحلیل سه هفتهای، لغزش سفارشات شبیهسازی شده به شرح زیر کاهش یافت:

· ۱۰،۰۰۰ دلار: ۱۶٪-

۱۰۰،۰۰۰ دلار: ۷۵٪-

· ۱،۰۰۰،۰۰۰ دلار: -۸۶.۹٪

نرخ تأمین مالی

نرخ تأمین مالی برای CL در طول دوره بسته شدن CME نوسانات قابل توجهی را تجربه میکند اما در طول دوره تحویل تثبیت میشود. این به ما کمک میکند تا پویایی قیمتگذاری داخلی بازار را در ساعات غیر معاملاتی کشف کنیم. معاملات آخر هفته به بازار CL اجازه میدهد تا از یک مکانیسم کشف قیمت داخلی که توسط DB و سایر پروتکلهای کاهش ریسک پشتیبانی میشود، بهره ببرد. در نتیجه، همانطور که در متن زیر تأکید شده است، انتظار میرود نرخ تأمین مالی بیثباتتر باشد.

در طول ساعات معاملاتی فعال، xyz:CL هایپرلیکوئید (Hyperliquid) به شدت CLJ6 CME را دنبال میکند، اما با افزایش قیمت نفت، یک تخفیف ساختاری ظاهر شده و گسترش مییابد، احتمالاً به دلیل فشار نرخ تأمین مالی از موقعیتهای خرید انباشته شده. در طول آخر هفته که CME بسته است، کشف قیمت Hyperliquid توسط مکانیسم محدوده قیمت (DB) محدودتر میشود. در غیاب یک بازار مرجع در لحظه، این مکانیسم دامنه نوسان قیمت بازار را محدود میکند.

تحلیل دوره آخر هفته: هایپرلیکوئید قابلیت کشف قیمت را نشان میدهد

این سه آخر هفته، بلوغ سریع بازار هایپرلیکوئید را به نمایش گذاشته است:

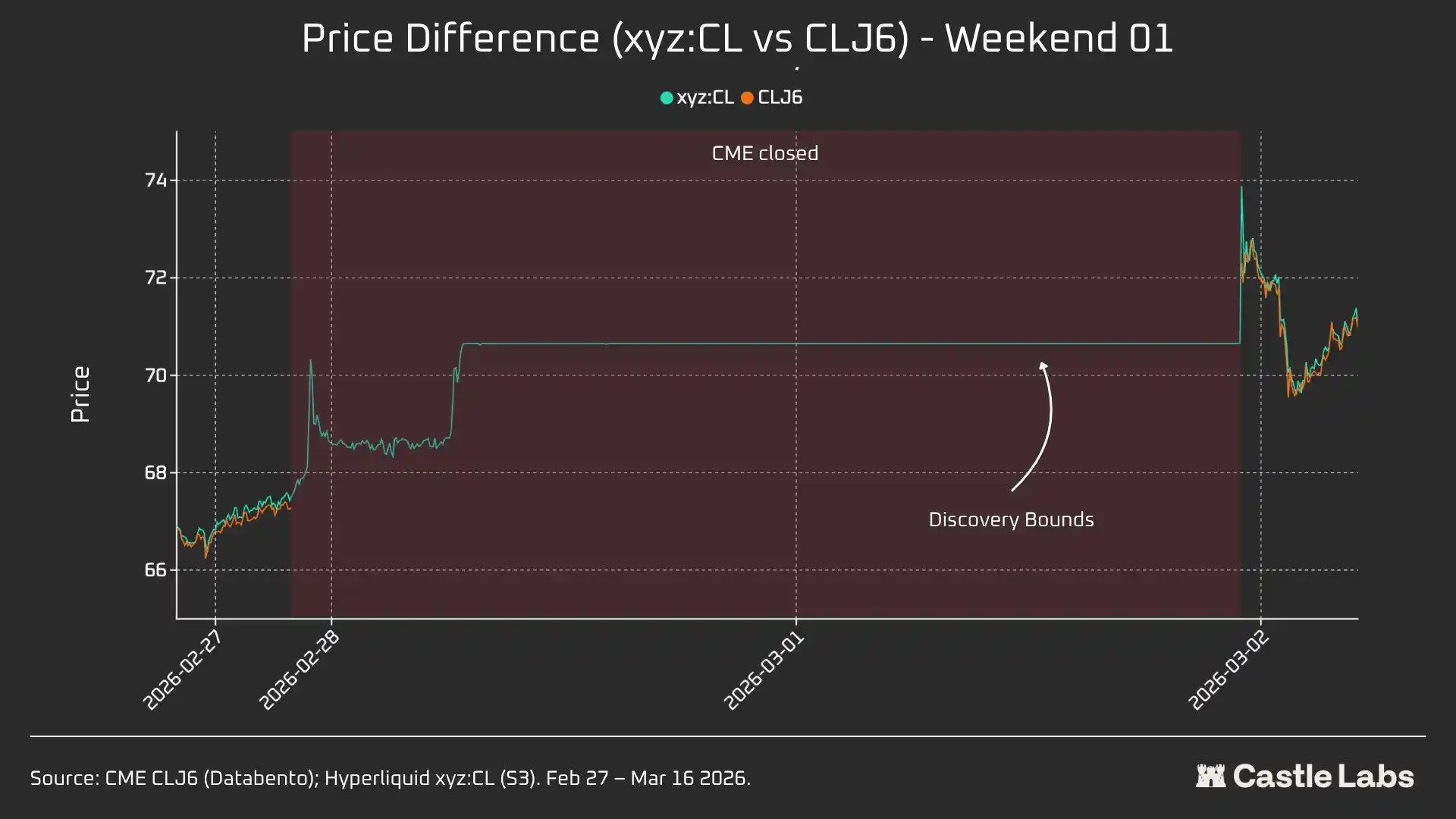

W1: ۲۸ فوریه تا ۱ مارس ۲۰۲۶ (رویداد حمله ایران)

قیمتهای Hyperliquid از حدود ۶۷.۲۹ دلار، نزدیک به CME، به حدود ۷۰.۸۰ دلار افزایش یافت که تقریباً ۴۵٪ از شکاف نهایی روز دوشنبه تا ۷۵ دلار (+۱۱۴۶ واحد پایه) را تشکیل میدهد.

لازم به ذکر است که کشف قیمت این آخر هفته به دلیل مکانیسم محدودیت دامنه قیمت (DB) ±5% که قبلاً ذکر شد، محدود بود. این توضیح میدهد که چرا منحنی در نمودار نسبتاً مسطح است و چرا روز دوشنبه شکاف صعودی وجود داشت. با این وجود، در حال حاضر که دادههای جفتسازی منتشر میشود، تفاوت بین Hyperliquid xyz:CL (73.89 دلار) و CME CLJ6 (75 دلار) در محدوده 1.5٪ است.

این یک «اشتباه» یا «شکست» نیست، بلکه یک محافظت در برابر ریسک است که از طریق طراحی بازار حاصل میشود. بنابراین، از دیدگاه دادهها، اولین آخر هفته کمترین همبستگی را داشت، که نشان میدهد چگونه xyz:CL به تأثیر اولیه حملات هوایی ایران واکنش نشان داد و اهمیت DB به عنوان یک مکانیسم کشف قیمت آخر هفته، به ویژه برای بازارهای نوظهور، برجسته میشود.

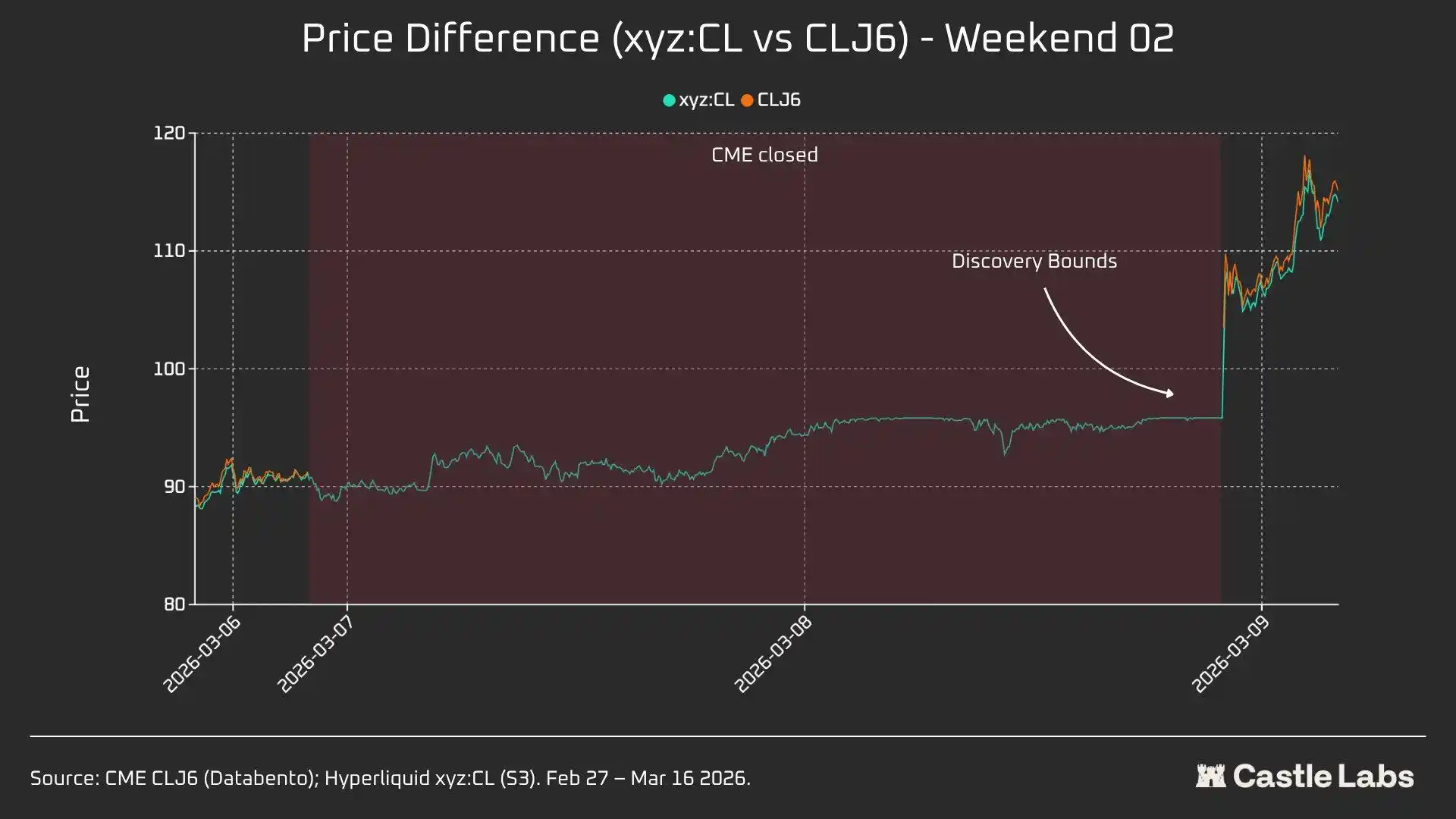

هفته دوم: ۷ مارس ۲۰۲۶، تا ۸ مارس ۲۰۲۶

آخر هفته دوم، آزمون واقعی بود، زیرا xyz:CL در زمان بسته شدن بازار، به مرز محدوده قیمتی رسید. قیمت آغازین CLJ6، ۹۸ دلار بود (افزایش ۷۳۷ واحدی نسبت به قیمت پایانی ۹۱.۲۷ دلار)، در حالی که xyz:CL با رسیدن به حدود ۹۵.۸۳ دلار، تنها ۶۸ درصد افزایش قیمت داشت.

در طول آخر هفته دوم، xyz:CL روند بازار را بهتر ثبت کرد و در مقایسه با آخر هفته قبل، به قیمت افتتاحیه CME نزدیکتر بود.

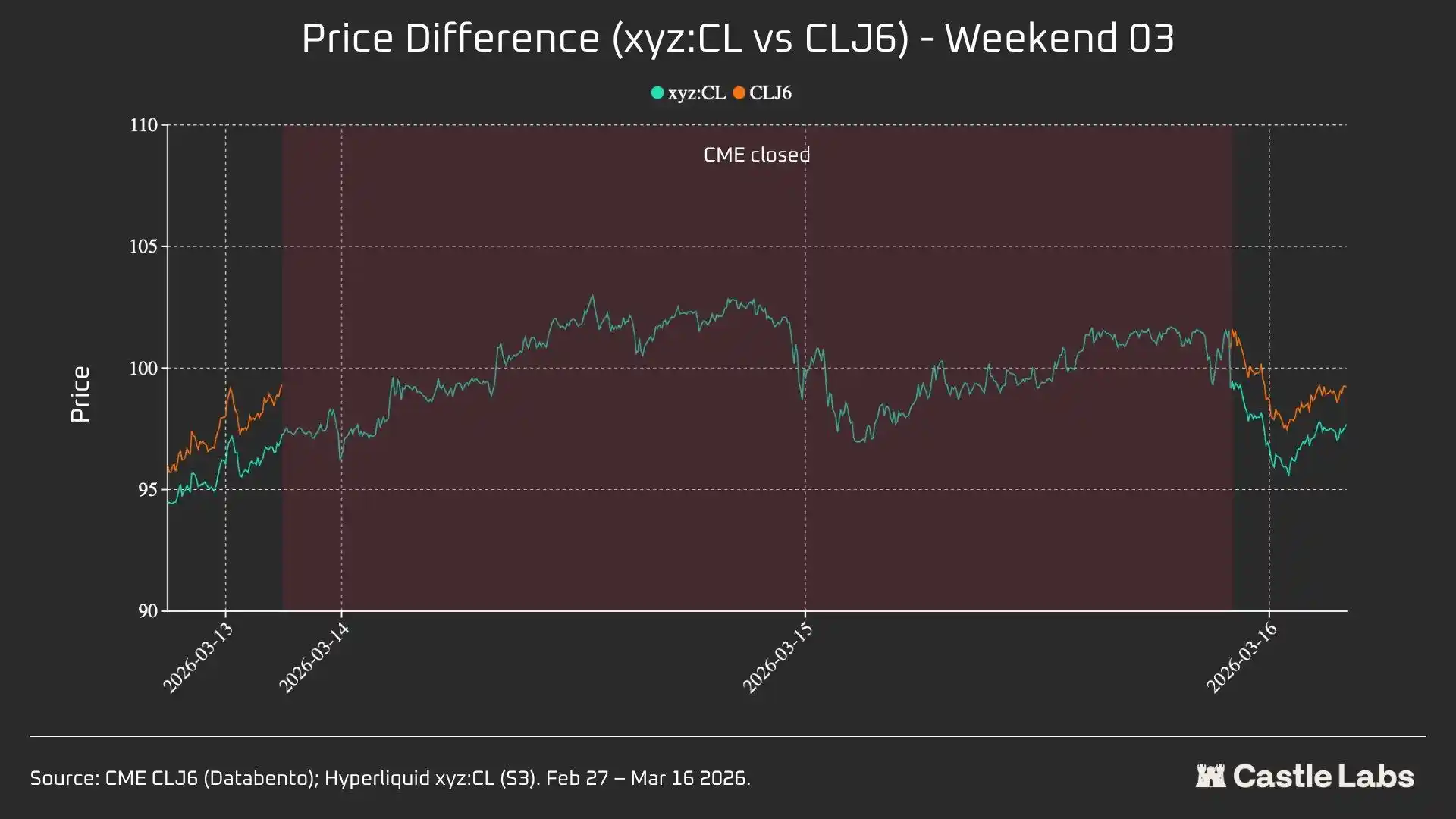

هفته سوم: ۱۴ مارس ۲۰۲۶، تا ۱۵ مارس ۲۰۲۶

دادههای مربوط به آخر هفته سوم نشان میدهد که در یک محیط بازار نسبتاً آرام، هایپرلیکوئید میتواند با اطمینان بیشتری جهت نهایی آغاز به کار CME را پیشبینی کند.

در طول این آخر هفته، xyz:CL همگرایی بهینهای با CLJ6 نشان داد: 226 واحد پایه نسبت به قیمت پایانی CME افزایش یافت، که کمی بالاتر از 62 واحد پایه نسبت به قیمت آغازین روز دوشنبه است. CLJ6 روز جمعه با قیمت ۹۹.۳۱ دلار بسته شد و با قیمت ۱۰۰.۹۳ دلار (افزایش ۱۶۳ واحدی) باز شد، در حالی که xyz:CL با قیمت ۱۰۱.۵۶ دلار باز شد.

به طور کلی، این سه تصویر لحظهای، یک تغییر ساختاری در بازار xyz:CL در پلتفرم Hyperliquid را نشان میدهند که از یک بازار نوظهور محدود به کشف قیمت DB (آخر هفتههای ۱ و ۲) به کشف قیمت آزادتر با افزایش و کاهش قیمت (آخر هفته ۳) در حال گذار است.

با تجزیه و تحلیل خطاهای انحراف قیمت در فواصل زمانی مختلف قبل از باز شدن CME برای هر آخر هفته (۳ ساعت، ۱ ساعت، ۰ ساعت)، مشخص شد که دادههای هفته ۳ قابل اعتمادترین هستند، زیرا بازار xyz:CL در دو آخر هفته قبلی تحت تأثیر DB قرار گرفته است. در هفته سوم، انحراف قیمت برای xyz:CL تقریباً +70 bps و -139 bps در دورههای 3 ساعته و 1 ساعته قبل از باز شدن CME بود، که نشان دهنده بهبود کشف قیمت آن در مقایسه با آخر هفتههای مورد بررسی قبلی است.

سایر معیارها

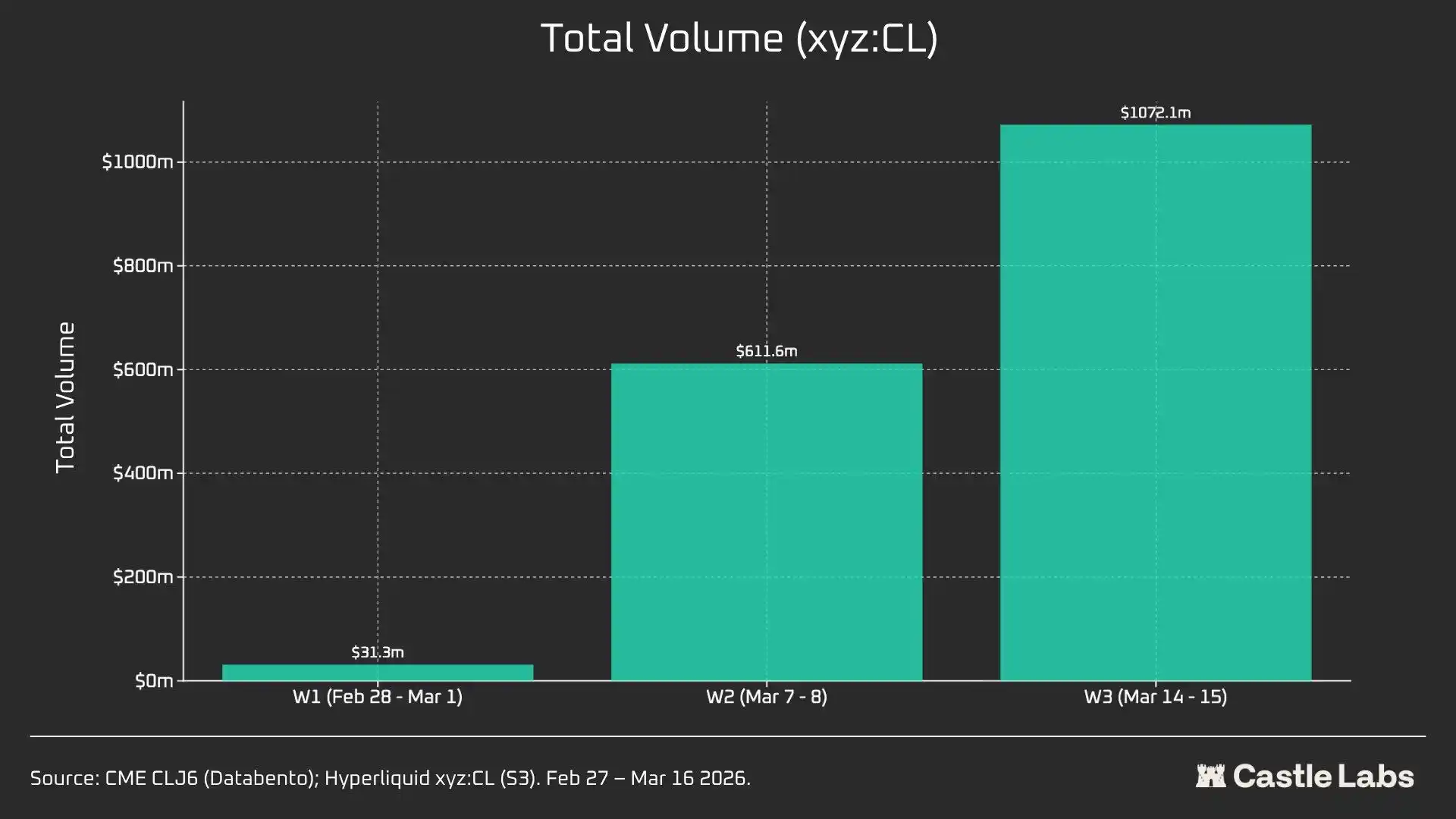

ما همچنین معیارهای دیگری را برای تحلیل خلاصه آخر هفته ارائه میدهیم، از جمله حجم معاملات، تعداد کل معاملات و میانگین اندازه معاملات. این معیارها در آخر هفتههای مختلف متفاوت است و در طول چندین آخر هفته رشد مداومی را نشان داده است.

ایکس وای زد: حجم کل معاملات بازار CL در عرض سه هفته از ۳۱ میلیون دلار به بیش از ۱ میلیارد دلار افزایش یافته است که نشان دهنده افزایش تعداد کاربران و بلوغ نهایی بازار است.

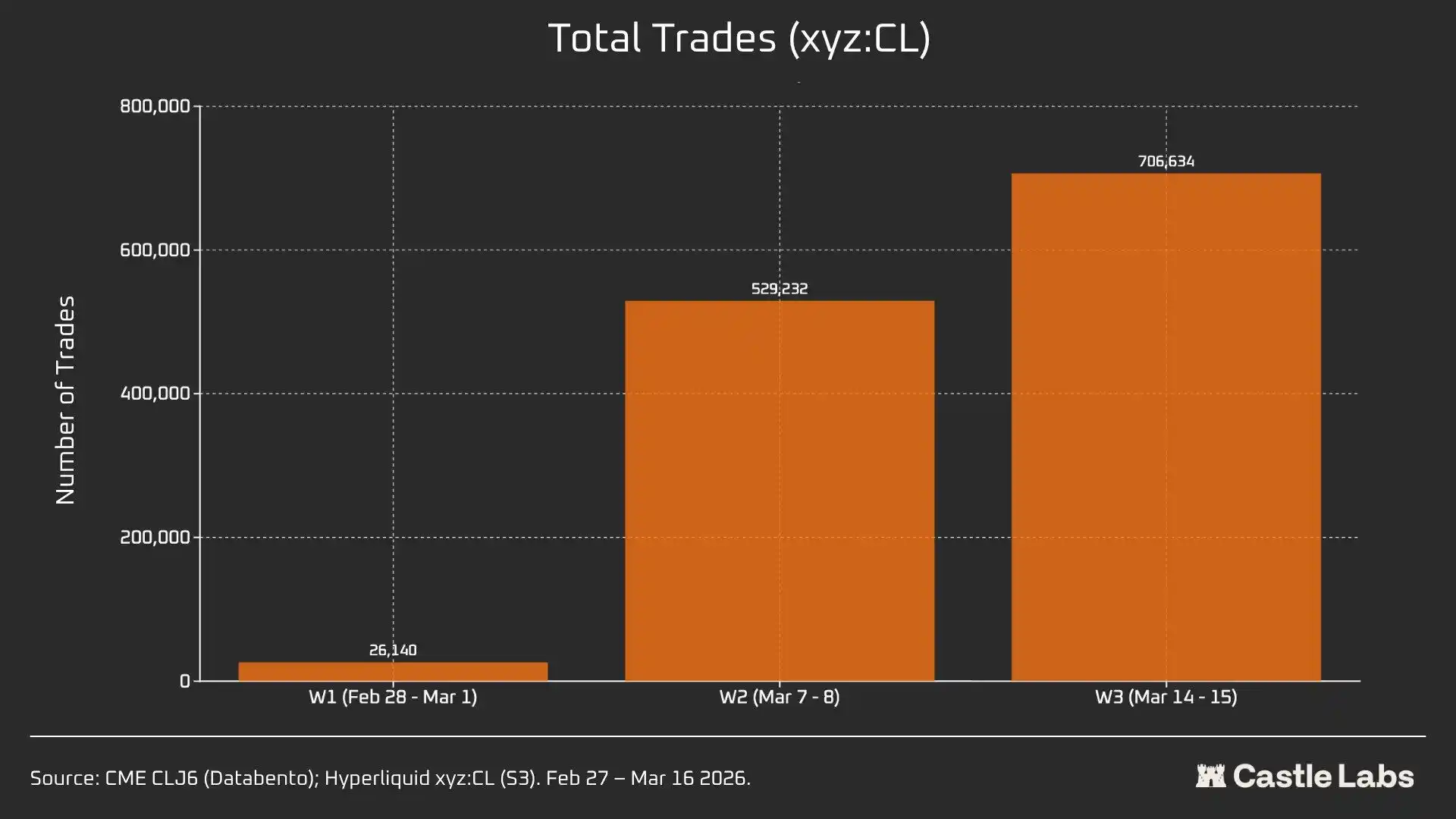

علاوه بر این، تعداد کل معاملات از ۲۶۰۰۰ در آخر هفته اول به بیش از ۷۰۰۰۰۰ در آخر هفته سوم افزایش یافته است.

نکته قابل توجه این است که میانگین حجم معاملات در طول آخر هفته از میانگینی که قبلاً به آن اشاره کردیم به ۵۳۴ دلار افزایش یافته است. هر سه آخر هفته شاهد روند رشد یکسانی بودهاند که میتواند نشاندهنده ورود سرمایههای نهادی بیشتر به بازار باشد.

میانگین حجم معاملات در آخر هفته اول ۱۱۹۹ دلار بود که تا آخر هفته سوم به بیش از ۱۵۰۰ دلار رسید.

این ممکن است نشاندهندهی پایگاه کاربری متفاوتی باشد که در آخر هفتهها از این پلتفرم استفاده میکند، به طوری که کاربران خرد کمتر و معاملهگران بیشتری قبل از دوشنبه به معاملات نفت خام نیاز دارند، بنابراین معاملات آخر هفته به جای سفتهبازی، به تقاضای پوشش ریسک نزدیکتر است .

ممکن است شما نیز علاقهمند باشید

چگونه Micron به ارزش بازار یک تریلیون دلاری دست یافت، در حالی که Samsung به چرخههای فناوری و Hynix به HBM متکی است؟

۲ سال، ۲۲۵ برابر بازدهی؟ رونمایی از تکنیک سرمایهگذاری «گلوگاه» هوش مصنوعی توسط پژوهشگر مرموز، Serenity

همکاری B.AI با BNB Chain برای راهاندازی جشن «یارانه توکن هوش مصنوعی میلیاردی» و شعلهور کردن اکوسیستم عاملهای هوشمند درونزنجیرهای

جنون تریلیون دلاری فروش حافظه؛ سود حاصل از خرید حافظه نصف شد

رویای اکتشاف مریخ توسط SuperEx: ارز دیجیتال، کلید گشایش مبادلات اقتصادی در عصر بینستارهای

اخبار صبح | مایکل سیلر اعلام کرد که این هفته به جای بیتکوین، اوراق قرضه خریده است؛ StablR مورد حمله قرار گرفت و حدود ۲.۸ میلیون دلار از دست داد؛ کنگره آمریکا دوباره لایحه ذخیره بیتکوین را پیگیری میکند

نکات کلیدی: متن کامل سخنرانی شاناهان، دانشمند ارشد Google

الگوهای طراحی عاملی: کتابی که باعث شد در مورد «عامل (Agent) دقیقاً چیست؟» بازنگری کنم

ثروتمندترین رئیس فدرال رزرو در ۱۱۲ سال اخیر از راه رسید: کوین وارش در حال بازنویسی قوانین است

ویتالیک درباره آینده بنیاد اتریوم صحبت میکند: کشتی کوچکتر، متمایزتر و در عین حال ماندگارتر

انواع جدید پولشویی اطلاعاتی در بازارهای پیشبینی: چگونه اسرار در سیگنالهای سرمایهگذاری ادغام میشوند

روز پیتزای بیتکوین در WEEX: کارمزد صفر، کشبک BTC و ۱۵۰,۰۰۰ USDT برای گرامیداشت تاریخ ارزهای دیجیتال

a16z: ۷ تصویر برای درک اینکه چگونه توکنیسازی ماهیت داراییها را تغییر میدهد

راز موفقیت Hyperliquid؛ تحلیل لایه به لایه زیرساخت مالی

After Futu Securities was banned, will buying stocks on-chain be the new remedy?

چرا معاملهگران کریپتو در سال ۲۰۲۶ دوباره به طلا و نزدک چشم دوختهاند

AIDC، اجاره توان پردازشی و فضای ابری: «تز سهمرحلهای» تحول هوش مصنوعی در مزارع استخراج رمزارز