ارزشگذاری ارز دیجیتال و قانون متکالف: چرا بازار بیش از حد خوشبین است؟

عنوان اصلی مقاله: Crypto Is Priced for Network Effects It Doesn't Have

نویسنده اصلی: Santiago Roel Santos، بنیانگذار Inversion

ترجمه: AididiaoJP, Foresight News

معضل اثرات شبکهای در ارز دیجیتال

دیدگاه قبلی من در مورد اینکه "قیمتهای معاملاتی ارز دیجیتال بسیار فراتر از اصول بنیادی آن است" بحثهایی را برانگیخت. قویترین مخالفت نه در مورد استفاده یا کارمزد، بلکه ناشی از تفاوتهای ایدئولوژیک است:

· "ارز دیجیتال یک کسبوکار نیست"

· "بلاکچین از قانون متکالف پیروی میکند"

· "ارزش اصلی در اثرات شبکهای نهفته است"

به عنوان شاهد ظهور فیسبوک، توییتر و اینستاگرام، به خوبی آگاهم که محصولات اینترنتی اولیه نیز با چالشهای ارزشگذاری مواجه بودند. با این حال، الگویی به تدریج پدیدار شد: با پیوستن کاربران بیشتر به حلقه اجتماعی، ارزش محصول رشد نمایی را تجربه کرد. حفظ کاربر تقویت شد، تعامل عمیقتر شد و اثر فلایویل در تجربه به وضوح قابل مشاهده بود.

این تجلی واقعی اثرات شبکهای است.

اگر کسی از "ارزیابی ارزش ارز دیجیتال از دیدگاه شبکه به جای دیدگاه شرکتی" حمایت میکند، بیایید عمیقتر بررسی کنیم.

با بررسی دقیقتر، یک مشکل آشکار پدیدار میشود: قانون متکالف نه تنها از ارزشگذاری فعلی حمایت نمیکند، بلکه آسیبپذیری آن را نیز آشکار میسازد.

"اثر شبکهای" سوءتفاهمشده

در حوزه ارز دیجیتال، به اصطلاح "اثر شبکهای" عمدتاً یک اثر منفی است:

· رشد کاربر منجر به کاهش کیفیت تجربه میشود

· کارمزد تراکنشهای سرسامآور

· بدتر شدن تراکم شبکه

مشکل عمیقتر در موارد زیر نهفته است:

· ماهیت متنباز که باعث ریزش توسعهدهندگان میشود

· نقدینگی که توسط سود هدایت میشود

· مهاجرت بینزنجیرهای کاربر با انگیزه

· تغییر پلتفرم توسط نهادها بر اساس سود کوتاهمدت

یک شبکه موفق هرگز به این شکل عمل نکرده است؛ وقتی فیسبوک دهها میلیون کاربر اضافه کرد، تجربه کاربری کاهش نیافت.

اما بلاکچین جدید مشکل توان عملیاتی را حل کرده است

این موضوع واقعاً تراکم را کاهش داده اما مشکل اساسی اثرات شبکهای را حل نکرده است. افزایش توان عملیاتی صرفاً اصطکاک را از بین میبرد و ارزش ترکیبی ایجاد نمیکند.

تضاد اساسی همچنان وجود دارد:

· نقدینگی ممکن است تخلیه شود

· توسعهدهندگان ممکن است مهاجرت کنند

· کاربران ممکن است خارج شوند

· کد میتواند فورک شود

· توانایی ضعیف در جذب ارزش

مقیاسپذیری در دسترس بودن را بهبود میبخشد، نه اجتنابناپذیری را.

حقیقت آشکار شده توسط کارمزدها

اگر یک بلاکچین L1 واقعاً دارای اثرات شبکهای باشد، باید مانند iOS، اندروید، فیسبوک یا ویزا، بیشتر ارزش را جذب کند. واقعیت این است:

· L1 حدود 90% از کل ارزش بازار را در اختیار دارد

· سهم کارمزد از 60% به 12% سقوط کرده است

· دیفای 73% کارمزدها را تامین میکند

· اما کمتر از 10% ارزشگذاری را تشکیل میدهد

بازار همچنان بر اساس "نظریه پروتکل چاق" قیمتگذاری میکند، اما دادهها به نتیجه معکوس اشاره دارند: L1 بیش از حد ارزشگذاری شده، برنامهها کمتر از ارزش واقعی قیمتگذاری شدهاند و ارزش نهایی به سمت لایه کاربر جمع خواهد شد.

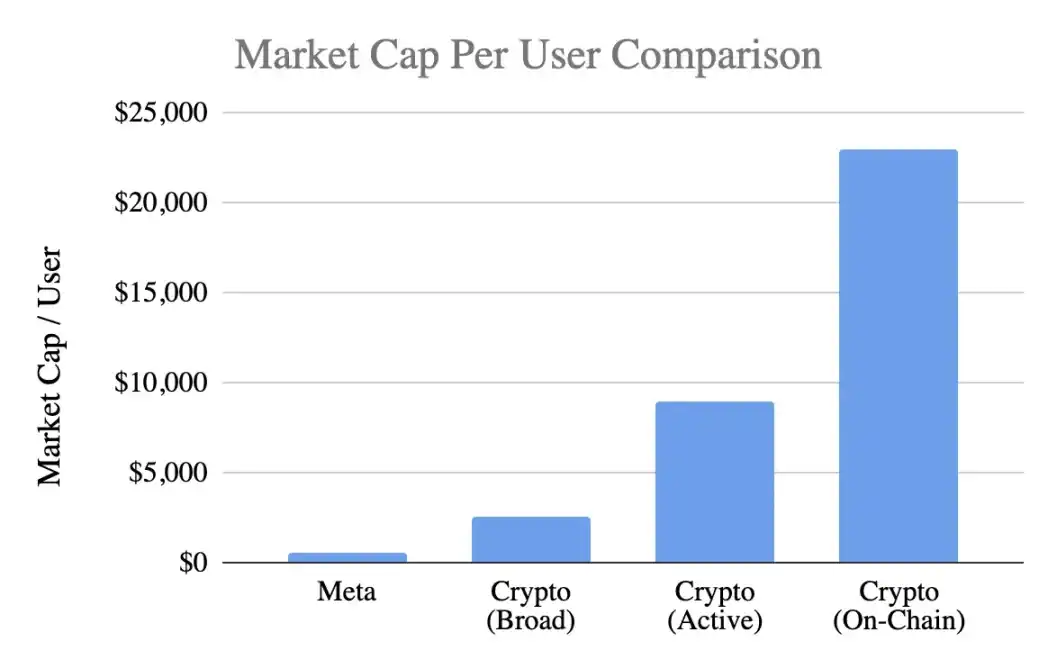

مقایسه ارزشگذاری کاربر

با استفاده از یک معیار رایج، ارزش بازار به ازای هر کاربر:

متا (فیسبوک)

· 3.1 میلیارد کاربر فعال ماهانه

· 1.5 تریلیون دلار ارزش بازار

· ارزش هر کاربر 400-500 دلار

ارز دیجیتال (به استثنای بیتکوین)

· 1 تریلیون دلار ارزش بازار

· 400 میلیون کاربر عمومی → 2,500 دلار به ازای هر نفر

· 100 میلیون کاربر فعال → 9,000 دلار به ازای هر نفر

· 40 میلیون کاربر آنچین → 23,000 دلار به ازای هر نفر

سطوح ارزشگذاری رسیده:

· پرمیوم خوشبینانه 5 برابری

· پرمیوم محافظهکارانه 20 برابری

· پرمیوم مبتنی بر فعالیت آنچین 50 برابری

در همین حال، متا کارآمدترین موتور درآمدزایی در فناوری مصرفکننده در نظر گرفته میشود.

تحلیل مرحله توسعه

استدلال "فیسبوک هم در روزهای اول همینطور بود" ارزش بحث دارد. اگرچه فیسبوک هم در روزهای اول درآمد نداشت، اما محصول آن قبلاً ساخته بود:

· عادات استفاده روزانه

· ارتباطات اجتماعی

· تایید هویت

· عضویت در جامعه

· رشد ارزش از گسترش کاربر

در مقابل، محصول اصلی ارز دیجیتال همچنان سوداگرانه باقی مانده است که منجر به:

· پذیرش سریع کاربر

· ریزش سریعتر

· عدم چسبندگی

· عدم شکلگیری عادت

· عدم بهبود با مقیاس

مگر اینکه ارز دیجیتال به "زیرساخت نامرئی" تبدیل شود، یک سرویس لایه زیرین که برای کاربران غیرقابل درک است، اثرات شبکهای برای خودتقویتی چالشبرانگیز هستند.

این یک مسئله بلوغ نیست بلکه یک مسئله ماهیت محصول است.

سوءاستفاده از قانون متکالف

توصیف قانون از ارزش ≈ n² واقعاً جذاب است، اما فرضیات آن مغرضانه است:

· تعامل عمیق بین کاربران (در واقع نادر است)

· چسبندگی شبکه (در واقع فاقد آن است)

· تمرکز ارزش (در واقع پراکنده است)

· وجود هزینههای تبدیل (در واقع بسیار پایین است)

· ایجاد خندقهای دفاعی از طریق مقیاس (هنوز مشهود نیست)

بیشتر ارزهای دیجیتال این پیشنیازها را ندارند.

بینشهایی در مورد متغیر کلیدی مقدار k

در مدل V=k·n²، مقدار k نشاندهنده:

· کارایی درآمدزایی

· سطح اعتماد

· عمق تعامل

· توانایی حفظ کاربر

· هزینههای تبدیل

· بلوغ اکوسیستم

مقدار k برای فیسبوک و تنسنت به دلیل مقیاس عظیم شبکه از 10⁻⁹ تا 10⁻⁷ متغیر است.

مقادیر k تخمینی برای ارزهای دیجیتال (بر اساس ارزش بازار 1 تریلیون دلاری):

· 400 میلیون کاربر → k≈10⁻⁶

· 100 میلیون کاربر → k≈10⁻⁵

· 40 میلیون کاربر → k≈10⁻⁴

این بدان معناست که بازار فرض میکند ارزش هر کاربر ارز دیجیتال بسیار فراتر از کاربر فیسبوک است، با وجود معایب آنها در نرخ حفظ، توانایی درآمدزایی و چسبندگی. این خوشبینی اولیه نیست بلکه پیشبینیهای آینده بیش از حد برداشت شده است.

وضعیت فعلی اثرات شبکهای واقعی

ارزهای دیجیتال در واقع دارای:

اثرات شبکهای دوجانبه (کاربران ↔ توسعهدهندگان ↔ نقدینگی)

اثرات پلتفرم (استانداردها، ابزارها، قابلیت ترکیب)

این اثرات واقعاً وجود دارند اما شکننده هستند: به راحتی فورک میشوند، مقیاسپذیری کندی دارند، و با اثر فلایویل n² فیسبوک، ویچت یا ویزا فاصله زیادی دارند.

دیدگاه منطقی در مورد چشمانداز آینده

چشمانداز "ساخته شدن اینترنت بر روی یک شبکه رمزنگاری" واقعاً جذاب است، اما باید شفافسازی شود:

1. این آینده ممکن است محقق شود اما هنوز نرسیده است،

2. مدلهای اقتصادی موجود آن را منعکس نکردهاند.

توزیع ارزش فعلی نشان میدهد:

· هزینهای که به لایه برنامه جریان مییابد نه L1

· کاربرانی که توسط صرافیها و کیف پولها کنترل میشوند

· MEV که ارزش مازاد را جذب میکند

· فورکهایی که موانع ورود را تضعیف میکنند

· L1 که برای تثبیت ارزش ایجاد شده تلاش میکند

جذب ارزش در حال گذار از لایه پایه→لایه برنامه→لایه تجمیع کاربر است که به نفع کاربران است اما نباید پرمیوم زودرس را توجیه کند.

ویژگیهای یک اثر شبکهای بالغ

یک شبکه سالم باید نشاندهنده:

· نقدینگی پایدار

· تمرکز اکوسیستم توسعهدهنده

· افزایش جذب کارمزد لایه پایه

· حفظ مداوم کاربران نهادی

· رشد نرخ حفظ در چرخهها

· قابلیت ترکیب برای دفع فورکها

در حال حاضر، اتریوم نشانههای اولیه را نشان میدهد، سولانا در حال کسب شتاب است، و اکثر زنجیرههای عمومی هنوز فاصله زیادی دارند.

نتیجهگیری: قضاوت ارزشگذاری بر اساس منطق اثر شبکهای

اگر کاربران ارز دیجیتال:

· چسبندگی کمتری دارند

· درآمدزایی سختتر است

· نرخ ریزش بالاتری دارند

پس ارزش واحد آنها باید کمتر از کاربران فیسبوک باشد، نه 5 تا 50 برابر بیشتر. ارزشگذاری فعلی اثرات شبکهای نوظهور را بیش از حد ارزیابی کرده است و قیمتگذاری بازار به نظر میرسد حاکی از وجود یک اثر قوی است، در حالی که در واقعیت، حداقل هنوز اینطور نیست.

ممکن است شما نیز علاقهمند باشید

پذیرش ETFهای ارز دیجیتال توسط ونگارد: تحولی راهبردی در مدیریت دارایی

در میان تحولات صنعت Web3، چرا Binance Blockchain Week بیشترین توجه را به خود جلب میکند؟

اینفلوئنسر مشهور ارز دیجیتال درگیر رسوایی «کلاهبرداری خیریه»؛ متهم به جعل رسید کمک مالی به آتشسوزی هنگکنگ

تحلیل عمیق امیدنامه عرضه اولیه HashKey: چرا تفکر خارج از چارچوب کلید درک ارزش استراتژیک است؟

ارتش آمریکا غرق در معاملات سهام و ارز دیجیتال

ایتان، مدیر ارشد استراتژی WEEX در نشستی در ماکائو بر توانمندسازی هوش مصنوعی و نوآوری در محتوا تاکید کرد

پس از فروکش کردن تب بازار: کدام پروژههای Web3 هنوز سودآور هستند؟

BeatSwap و RWA حقوق مالکیت معنوی: از اقتصاد صدرنشین تا پیشرو در DappBay شبکه BNB

آیا «اصلاح بزرگ» بیتکوین تازه شروع شده است؟

۱۲ پروژه جدید، فهرستی از پروژههای حریم خصوصی که به طور رسمی توسط Solana به رسمیت شناخته شدهاند

اختلاف اطلاعات کلیدی بازار در ۲ دسامبر - حتما ببینید! | گزارش صبحگاهی آلفا

پایان سیاست نرخ بهره صفر ژاپن: داراییهای پرریسک با بزرگترین ترس خود، «نقطه عطف نقدینگی» روبرو هستند

صندوق چند میلیارد دلاری سنتی هیلهاوس پیشرفت کرد، وبسی قویترین چرخه سرمایه در تاریخ را خوشآمد میگوید

تحلیل بازار ارز دیجیتال در ۱ دسامبر: چه فرصتهایی را از دست دادید؟

آیا USDT ورشکسته است؟ آرتور هیز علناً تتر را زیر سوال برد

Bitpanda و Vision: استراتژی جدید صرافی ارز دیجیتال در اروپا

عصر «پسا کریپتو توییتر» فرا رسیده است: وقتی روایتها دیگر بازار را هدایت نمیکنند