استراتژی معاملاتی: بررسی عمیق علت سقوط ناگهانی xUSD

عنوان اصلی: جمعه قرمز ۱۰ اکتبر: علت اصلی فروپاشی Stream xUSD، نسخه طولانیتر

نویسنده اصلی: Trading Strategy

ترجمه اصلی: Kaori, BlockBeats

یادداشت سردبیر: فروپاشی xUSD زنگ خطری بلند برای کل دنیای دیفای به صدا درآورده است. این مقاله به بررسی این موضوع میپردازد که چگونه Stream Finance از طریق عملیات جعبه سیاه، اهرمهای افراطی و طراحی اولویت نقدینگی، روح اصلی دیفای را نقض کرده است. همچنین بررسی میکند که چگونه این صنعت میتواند با معرفی اقداماتی مانند ارزیابی دقیقتر ریسک فنی خزانهداری، اطمینان حاصل کند که سرمایه به سمت پروژههای واقعاً مسئولیتپذیر، شفاف و قوی جریان مییابد.

استراتژی خنثی کاذب

Stream xUSD یک "صندوق پوشش ریسک توکنیزه شده" است که در پوشش یک استیبلکوین دیفای فعالیت میکند و ادعا میکند استراتژی آن "دلتا خنثی" است. با این حال، Stream اخیراً پس از یک سری عملیات مشکوک در وضعیت ورشکستگی قرار گرفته است.

در طول پنج سال گذشته، چندین پروژه الگوی مشابهی را امتحان کردهاند — ایجاد درآمد از طریق به اصطلاح "استراتژی بازده خنثی" برای ایجاد نقدینگی اولیه برای توکنهای بومی خود. نمونههای موفق شامل MakerDAO، Frax، Ohm، Aave، Ethena و دیگران هستند.

برخلاف این پروژههای دیفای "اصیلتر"، Stream در استراتژی و افشای موقعیت خود به شدت فاقد شفافیت است. از ۵۰۰ میلیون دلار ارزش بازار ادعا شده، تنها حدود ۱۵۰ میلیون دلار از طریق پلتفرمهایی مانند DeBank در بلاکچین قابل مشاهده است. بعداً مشخص شد که Stream در واقع بخشی از وجوه را به یک استراتژی معاملاتی اختصاصی خارج از زنجیره اختصاص داده است، که برخی از معاملهگران آن لیکویید شده و منجر به ضرر حدود ۱۰۰ میلیون دلاری شده است.

طبق گزارش @CCNDotComNews، هک ۱۲۰ میلیون دلاری در Balancer DEX در دوشنبه این هفته مربوط به فروپاشی Stream نیست.

طبق شایعات (که هنوز تأیید نشده است زیرا Stream اطلاعات خاصی را فاش نکرده است)، برخی از ضررها مربوط به استراتژی "فروش نوسان" خارج از زنجیره است.

در امور مالی کمی، "فروش نوسان" (که به عنوان نوسان کوتاه یا short vol نیز شناخته میشود) به یک استراتژی معاملاتی سودآور اشاره دارد که در آن فرد زمانی سود میبرد که نوسانات بازار کاهش یابد یا ثابت بماند. منطق این است که وقتی قیمت دارایی پایه نوسان زیادی نداشته باشد، ارزش اختیار معامله کاهش مییابد یا حتی به صفر میرسد و به فروشنده اجازه میدهد حق بیمه اختیار معامله را به عنوان سود حفظ کند.

با این حال، چنین استراتژیای ریسک بسیار بالایی دارد — هنگامی که بازار نوسانات شدیدی را تجربه میکند (یعنی افزایش ناگهانی نوسانات)، فروشنده ممکن است با ضررهای هنگفتی مواجه شود. این ریسک اغلب به طور زنده به عنوان "جمع کردن سکه در مقابل غلتک بخار" نامیده میشود.

فروپاشی سیستمیک

در ۱۰ اکتبر (۱۱ اکتبر به وقت UTC+8)، که به "جمعه قرمز" نیز معروف است، من شاهد افزایش شدید نوسانات بودم.

این ریسک اهرم سیستمیک مدتها بود که در بازار ارز دیجیتال انباشته شده بود و توسط جنون بازار پیرامون ترامپ در سال ۲۰۲۵ شعلهور شد. هنگامی که ترامپ در بعدازظهر جمعه، ۱۰ اکتبر، سیاستهای تعرفهای جدیدی را اعلام کرد، همه بازارها دچار وحشت شدند و این وحشت به سرعت به بازار ارز دیجیتال سرایت کرد.

در این وحشت، کسانی که زودتر دچار هراس شدند سود بردند — همه شروع به فروش داراییهای نقد کردند و باعث لیکویید شدن زنجیرهای شدند.

به دلیل ریسک اهرم انباشته شده قبلی که اهرم سیستمیک را به اوج رسانده بود، عمق بازار معاملات آتی دائمی برای حمایت از لیکویید شدن روان تمام موقعیتهای اهرمی کافی نبود. در این سناریو، مکانیسم کاهش اهرم خودکار (ADL) فعال شد و شروع به "اجتماعی کردن" برخی از ضررها و توزیع آنها بین معاملهگرانی کرد که هنوز سودآور بودند.

این امر ساختار بازار را که قبلاً دیوانهوار بود، بیشتر مخدوش کرد.

نوسانات ناشی از این رویداد را میتوان به عنوان یک تحول یکبار در دهه در بازار ارز دیجیتال توصیف کرد. سقوطهای مشابهی در روزهای اولیه ارز دیجیتال در سال ۲۰۱۶ رخ داد، اما در آن زمان دادههای بازار کمیاب بود. بنابراین، معاملهگران الگوریتمی امروزی بیشتر استراتژیهای خود را بر اساس دادههای چند سال گذشته از "نوسانات آرام" طراحی میکنند.

به دلیل فقدان نمونههای تاریخی از چنین نوسانات شدیدی، حتی موقعیتهای اهرمی حدود ۲ برابر نیز در این نوسانات به طور کامل لیکویید شدند.

پس از "جمعه قرمز"، اولین "جسدی" که ظاهر شد Stream بود.

تعریف یک "صندوق دلتا خنثی" این است: از نظر تئوری نمیتواند پول از دست بدهد.

اگر پول از دست بدهد، طبق تعریف، دلتا خنثی نیست.

Stream همیشه ادعا میکرد که یک صندوق دلتا خنثی است، اما در واقعیت، مخفیانه وجوه را به استراتژیهای اختصاصی غیرشفاف و خارج از زنجیره اختصاص میداد.

البته، مفهوم "دلتا خنثی" یک تقسیمبندی مطلق سیاه و سفید نیست، اما با نگاه به گذشته، بسیاری از کارشناسان معتقدند که استراتژی Stream ریسک بیش از حد داشت و واقعاً نمیتوانست خنثی در نظر گرفته شود — زیرا وقتی این استراتژی نتیجه معکوس داد، عواقب آن بسیار شدید بود. و در واقع، همینطور هم شد.

هنگامی که Stream سرمایه اصلی خود را در این معاملات با ریسک بالا از دست داد، بلافاصله ورشکست شد.

در دیفای، ریسک ذاتی است — از دست دادن پول پایان دنیا نیست.

اگر بتوانید ۱۰۰٪ سرمایه اصلی خود را بازیابی کنید، حتی پس از تجربه ۱۰٪ کاهش، این فاجعهبار نیست، به خصوص زمانی که بازده سالانه شما میتواند به ۱۵٪ برسد.

با این حال، در مورد Stream، مشکل این بود: نه تنها از یک استراتژی پرخطر استفاده کرد، بلکه با یک استیبلکوین دیگر، Elixir، در اهرم "استقراض بازگشتی" شرکت کرد و ریسک را به حد افراط رساند.

قرار گرفتن در معرض ریسک آشفته

استقراض بازگشتی یک استراتژی کشاورزی بازده اهرمی در بازار وامدهی دیفای است. این شامل استقراض مکرر در برابر وثیقه از قبل سپردهگذاری شده — معمولاً با استفاده از دارایی استقراض شده به عنوان وثیقه اضافی — برای تقویت قرار گرفتن در معرض نرخ بهره، پاداشهای استخراج نقدینگی یا سایر بازدههای پروتکل وامدهی (مانند Aave، Compound یا Euler) است. این یک "حلقه" ایجاد میکند که به کاربران اجازه میدهد بدون سرمایه خارجی اضافی، سرمایه سرمایهگذاری شده را به طور مؤثر دو برابر کنند، که اساساً به کاربران اجازه میدهد از خودشان وام بگیرند و سپس دوباره به پروتکل وام بدهند.

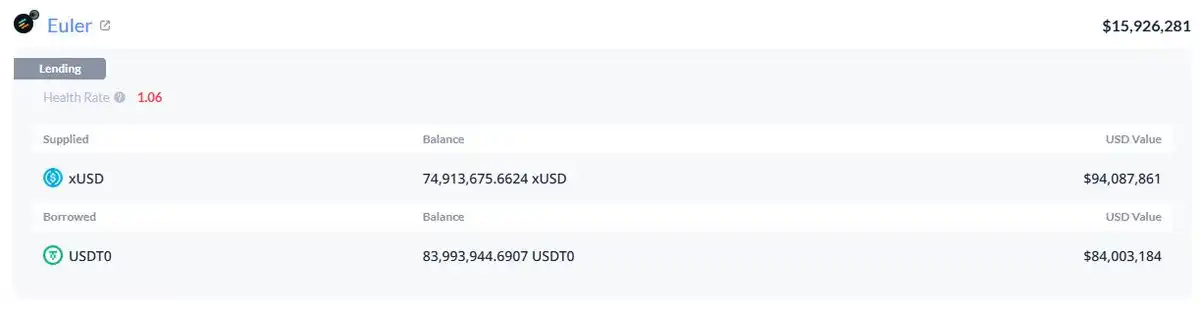

کیف پول xUSD متعلق به Stream دارای ۶۰٪ از xUSD در گردش است که همه آنها اهرمی هستند.

به دلیل ترکیب وجوه در محصولات آنها، ما نمیتوانیم تعیین کنیم که چه مقدار از آن از طریق استقراض بازگشتی برای حمایت از تایید خودشان به دست آمده است. اما قطعی است که این شامل یک موقعیت ۹۵ میلیون دلاری در Plasma Euler است.

قرار گرفتن در معرض ریسک اصلی xUSD متعلق به Stream

قرار گرفتن در معرض ریسکهای اصلی xUSD شامل موارد زیر است:

mHYPE (که به نظر میرسد بافر نقدینگی آن خالی است).

RLP (با تناقض بین اعداد در صفحه شفافیت آن و دادههای کیف پول، و نمایش موجودی منفی ۲۵ میلیون دلاری در Binance).

یکی دیگر از موارد قرار گرفتن در معرض ریسک قابل توجه، تخصیص به سایر کوینهای بازدهی مانند rUSD است. حدود ۳۰٪ از پشتیبانی rUSD خود rUSD است.

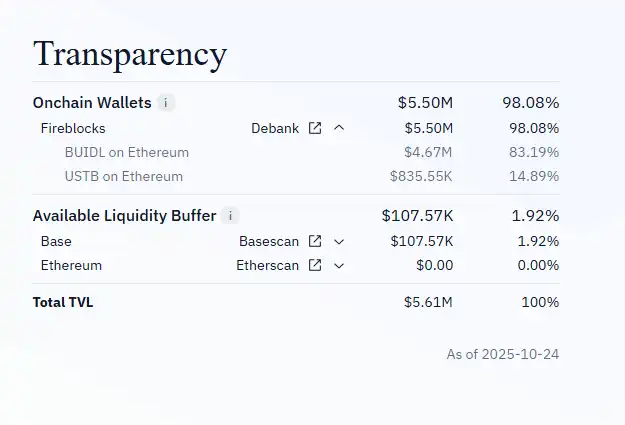

علاوه بر این، deUSD وجود دارد که ۳۰٪ آن توسط mF-ONE پشتیبانی میشود.

mF-ONE بیشتر داراییهای خود را خارج از زنجیره دارد و ادعا میکند که دارای ۱۶ میلیون دلار "بافر نقدینگی" است، اما این صندوق در واقع ۱۰۰٪ در mTBILL سپردهگذاری شده است.

mTBILL حدود ۱۵ میلیون دلار کمبود دارد، اما تنها ۱۰۰,۰۰۰ دلار "بافر نقدینگی" دارد، با ۵ میلیون دلار اضافی در BUIDL.

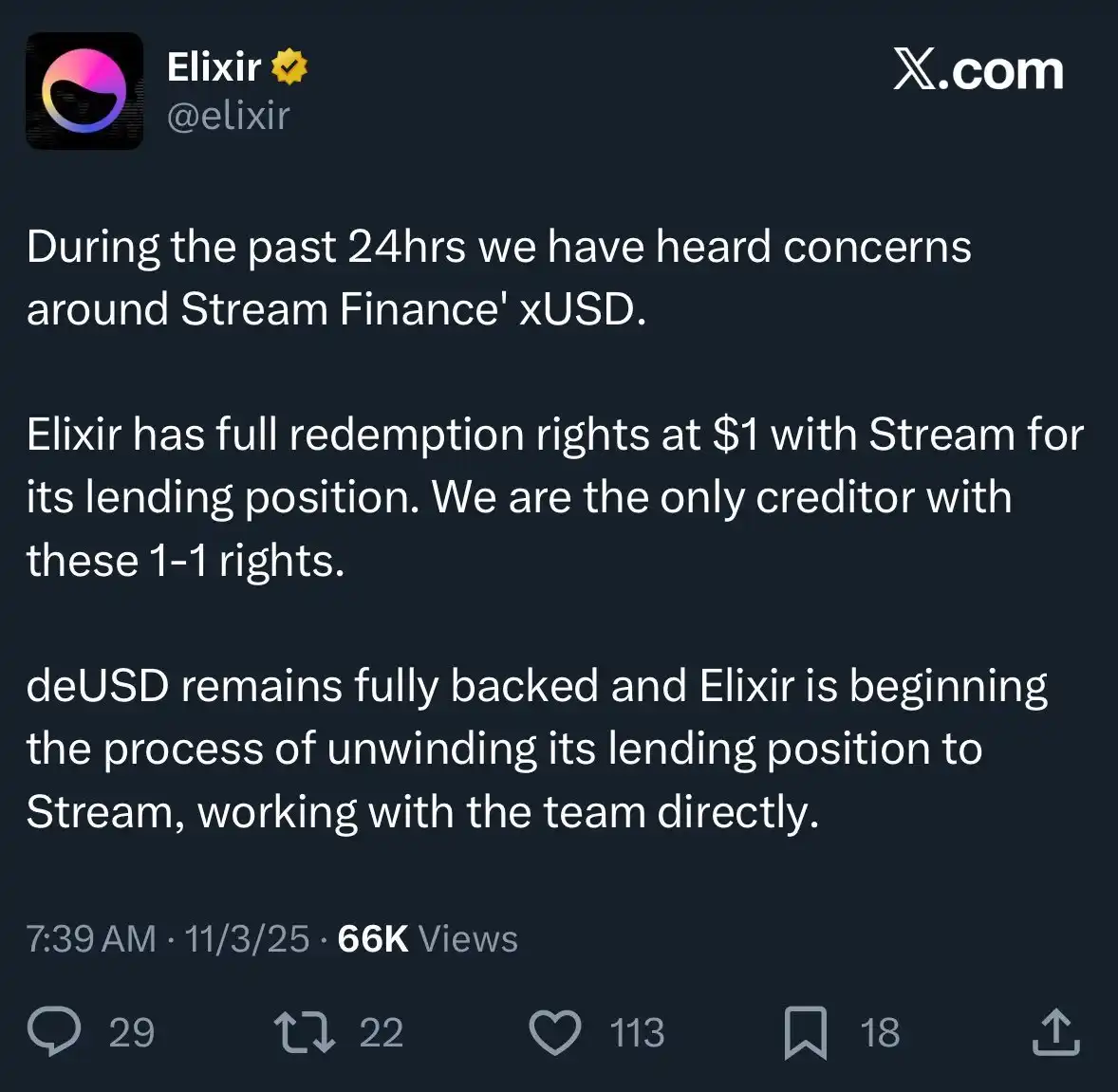

بدتر از همه، Elixir همچنین ادعا میکند که در یک توافق خارج از زنجیره دارای "اولویت تسویه" است — به این معنی که اگر Stream ورشکست شود، Elixir میتواند ابتدا اصل سرمایه خود را پس بگیرد، در حالی که سایر کاربران دیفای که در Stream سرمایهگذاری کردهاند فقط میتوانند مقدار کمتری پول پس بگیرند، یا حتی هیچ چیزی دریافت نکنند.

به دلیل عملیات بسیار غیرشفاف Stream، همراه با وجود اهرم بازگشتی و استراتژیهای معاملاتی اختصاصی، ما در واقع ضررهای دقیق کاربران عادی را نمیدانیم. در حال حاضر، قیمت استیبلکوین Stream xUSD به تنها ۰.۶ دلار در هر ۱ دلار سقوط کرده است.

حتی خشمآورتر این است که هیچکدام از اینها از قبل به سرمایهگذاران اطلاع داده نشده بود. بسیاری از کاربران اکنون از Stream و Elixir خشمگین هستند — آنها نه تنها پول خود را از دست دادند، بلکه متوجه شدند که ضررهایشان "اجتماعی" شده است، که به کسانی از وال استریت که زودتر نقد کرده بودند اجازه داد با سود خارج شوند.

این رویداد همچنین بر سایر پروتکلهای وامدهی و مدیران دارایی آنها تأثیر گذاشته است:

"هر کسی که فکر میکرد در حال مشارکت در استقراض وثیقهدار در Euler است، در واقع از طریق یک نماینده وامهای بدون وثیقه میداد."—Rob از InfiniFi

علاوه بر این، به دلیل فقدان دادههای شفاف عمومی روی زنجیره Stream و عدم افشای موقعیتها و P&L آن، کاربران اکنون مشکوک هستند که ممکن است پس از این رویداد، سود کاربران را برای مدیریت تیم یا استفاده داخلی سوءاستفاده کرده باشد.

استیککنندگان Stream xUSD برای محاسبه درآمد به دادههای "اوراکل" گزارششده توسط خود پروژه متکی هستند و این دادهها توسط اشخاص ثالث قابل تأیید نیست و هیچ راهی برای تأیید دقیق یا عادلانه بودن محاسبات وجود ندارد.

چگونه میتوان این مشکل را حل کرد؟

رویدادهایی مانند این مربوط به Stream کاملاً قابل پیشگیری هستند — به خصوص در صنعتی مانند دیفای که هنوز در مراحل اولیه خود است.

قانون "ریسک بالا، پاداش بالا" همیشه صادق است، اما برای اعمال آن، باید ریسکها را واقعاً درک کنید.

همه ریسکها یکسان نیستند و برخی از ریسکها کاملاً غیرضروری هستند.

در واقع، برخی از پروتکلهای معتبر جمعآوری بازده، وامدهی یا "صندوق پوشش ریسک در قالب استیبلکوین" در بازار وجود دارند که از نظر ریسک، استراتژی و افشای موقعیت نسبتاً شفاف هستند.

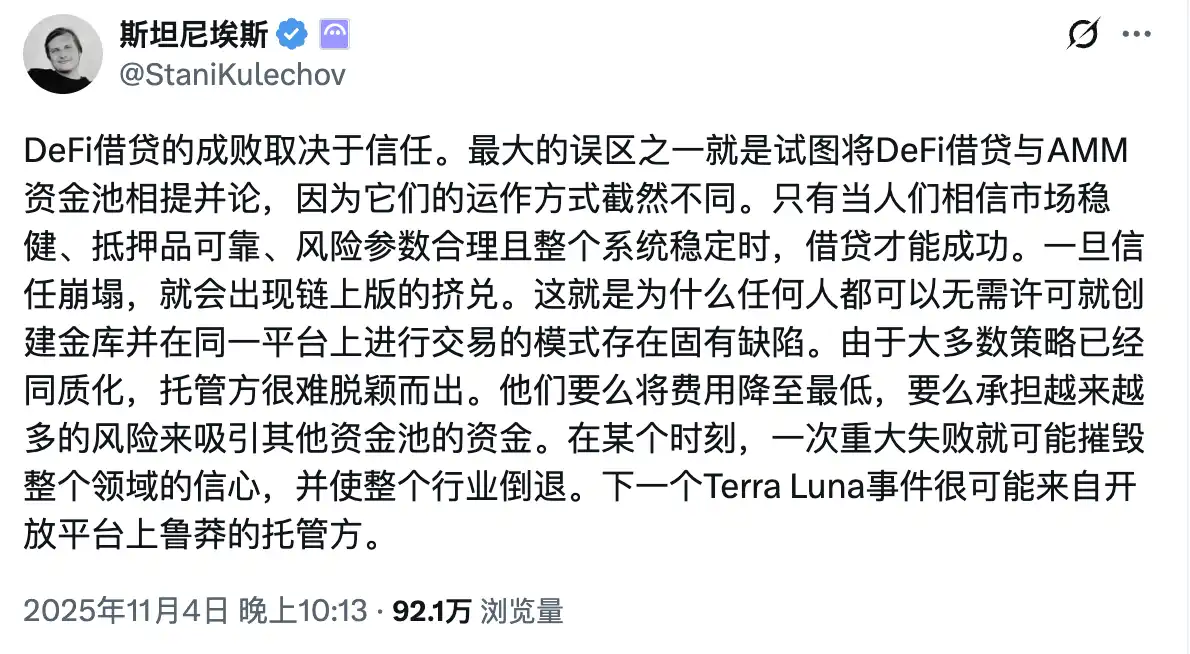

بنیانگذار Aave @StaniKulechov در مورد مکانیسم "متولی" پروتکل دیفای و زمانی که ریسک رفتار بیش از حد ریسکپذیر ممکن است ایجاد شود، بحث کرده است:

چارچوب ریسک Vault

برای کمک به بازار برای تمایز بهتر بین "vaultهای خوب" و "vaultهای بد"، تیم Trading Strategy معیار جدیدی را در آخرین گزارش DeFi Vault خود معرفی کرده است: امتیاز ریسک فنی Vault.

به اصطلاح "ریسک فنی" به احتمال از دست رفتن وجوه در یک vault دیفای به دلیل اجرای فنی نامناسب اشاره دارد.

چارچوب ریسک فنی Vault ابزاری بصری برای دستهبندی vaultهای دیفای به دستههای پرخطر و کمخطر ارائه میدهد.

این سیستم امتیازدهی نمیتواند ریسکهای بازار (مانند خطاهای معاملاتی، ریسک سرایت و غیره) را از بین ببرد،

اما میتواند اطمینان حاصل کند که اشخاص ثالث قادر به ارزیابی و تعیین کمی مستقل این ریسکها هستند، که به کاربران امکان میدهد درک روشنتری از قرار گرفتن در معرض ریسک خود داشته باشند.

هنگامی که کاربران دیفای میتوانند به اطلاعات جامعتر و شفافتری دسترسی پیدا کنند، سرمایه به طور طبیعی به سمت پروژههایی جریان مییابد که مسئولیتپذیر، منطبق و به طور سالم فعالیت میکنند.

در نتیجه، رویدادهایی مانند رویداد Stream در آینده کمتر رخ خواهد داد.

ممکن است شما نیز علاقهمند باشید

آیا «اصلاح بزرگ» بیتکوین تازه شروع شده است؟

۱۲ پروژه جدید، فهرستی از پروژههای حریم خصوصی که به طور رسمی توسط Solana به رسمیت شناخته شدهاند

اختلاف اطلاعات کلیدی بازار در ۲ دسامبر - حتما ببینید! | گزارش صبحگاهی آلفا

پایان سیاست نرخ بهره صفر ژاپن: داراییهای پرریسک با بزرگترین ترس خود، «نقطه عطف نقدینگی» روبرو هستند

صندوق چند میلیارد دلاری سنتی هیلهاوس پیشرفت کرد، وبسی قویترین چرخه سرمایه در تاریخ را خوشآمد میگوید

تحلیل بازار ارز دیجیتال در ۱ دسامبر: چه فرصتهایی را از دست دادید؟

آیا USDT ورشکسته است؟ آرتور هیز علناً تتر را زیر سوال برد

Bitpanda و Vision: استراتژی جدید صرافی ارز دیجیتال در اروپا

عصر «پسا کریپتو توییتر» فرا رسیده است: وقتی روایتها دیگر بازار را هدایت نمیکنند

رمزگشایی از آرژانتین: ابرقدرت خاموش Web3 که در آن استیبلکوینها برای بقا ضروری هستند

تقابل Monad و آرتور هیز: بیتکوین و بحث در بازار ارزهای دیجیتال

مصیبت MSTR: فروش استقراضی و دسیسههای کاخ

پیشبینی نرخ بهره در سال ۲۰۲۶: مسیر فدرال رزرو به کدام سو است؟

شکاف اطلاعاتی مهم بازار در ۱ دسامبر، حتما بخوانید! | گزارش صبحگاهی آلفا

آیا در سال ۲۰۲۶، ICOها جایگزین ایردراپها میشوند؟

راهنمای حفظ حریم خصوصی در سال 2025: چگونه امنیت داراییهای خود را در بلاکچین تضمین کنیم؟

تحلیل بازار ۲۸ نوامبر: چه فرصتهایی را از دست دادید؟