استیبلکوینهای ناپایدار: چرا سود بدون منبع مشخص، غارت است؟

عنوان اصلی: استیبلکوینها پایدار نیستند

نویسنده اصلی: @yq_acc

ترجمه: پگی، BlockBeats

یادداشت سردبیر: طی پنج سال گذشته، دیفای چرخهای از هیاهو تا فروپاشی را تجربه کرده و بارها ثابت شده است که استیبلکوینها «ناپایدار» هستند.

این مقاله با بررسی فروپاشی Stream Finance در نوامبر ۲۰۲۵ و ترکیب آن با موارد تاریخی مانند Terra، Iron Finance، USDC و دیگران، نقصهای ساختاری تکرارشونده در اکوسیستم دیفای را آشکار میکند: سودهای بالای ناپایدار، وابستگیهای چرخشی، عدم شفافیت، وثیقهگذاری بیش از حد، آسیبپذیریهای اوراکل و شکستهای زیرساختی جامع تحت فشار.

در ادامه متن اصلی مقاله آمده است:

در دو هفته اول نوامبر ۲۰۲۵، دیفای نقصهای بنیادی را که دانشگاهیان سالها نسبت به آن هشدار داده بودند، نمایان کرد. فروپاشی xUSD در Stream Finance، به دنبال آن deUSD در Elixir و نقضهای پیدرپی بسیاری از استیبلکوینهای مصنوعی، تنها یک مورد مدیریت ضعیف نبود، بلکه آشکارکننده مسائل ساختاری در اکوسیستم دیفای در زمینه کنترل ریسک، شفافیت و مکانیسمهای اعتماد بود.

در فروپاشی Stream Finance، آنچه دیدم نه یک اکسپلویت قرارداد هوشمند سنتی یا دستکاری اوراکل، بلکه حقیقتی هشداردهندهتر بود: کسری شفافیت مالی بنیادی که با «تمرکززدایی» بستهبندی شده بود. وقتی یک مدیر صندوق خارجی ۹۳ میلیون دلار را تقریباً بدون نظارت مؤثر از دست داد و یک آبشار ۲۸۵ میلیون دلاری بین پروتکلی ایجاد کرد؛ وقتی کل اکوسیستم «استیبلکوین» شاهد تبخیر ۴۰ تا ۵۰ درصدی ارزش بازار (TVL) در یک هفته بود، باید یک حقیقت اساسی را بپذیریم: صنعت فعلی دیفای هیچ پیشرفتی نمیکند.

دقیقتر بگوییم، مکانیسم تشویقی فعلی به کسانی که درسها را نادیده میگیرند پاداش میدهد، محتاطها را تنبیه میکند و هنگام وقوع شکستهای اجتنابناپذیر، زیانها را اجتماعی میکند.

یک ضربالمثل قدیمی در حوزه مالی وجود دارد: «اگر نمیدانید سود از کجا میآید، پس سود شما هستید.» وقتی برخی پروتکلها بدون افشای استراتژیهای خود، بازده ۱۸ درصدی وعده میدهند، در حالی که بازار وامدهی بالغ تنها ۳ تا ۵ درصد ارائه میدهد، پس منبع این سود ناگزیر باید اصل سرمایه سپردهگذاران باشد.

مکانیسم Stream Finance و انتقال ریسک

Stream Finance خود را به عنوان یک پروتکل بهینهسازی سود معرفی میکند و به کاربران وعده بازده سالانه ۱۸ درصدی روی سپردههای USDC از طریق استیبلکوین سودده xUSD میدهد. استراتژیهای تبلیغاتی آن شامل «معاملات دلتا خنثی» و «تأمین نقدینگی پوششی» است؛ عباراتی که پیچیده به نظر میرسند اما اطلاعات ناچیزی درباره عملیات واقعی ارائه میدهند.

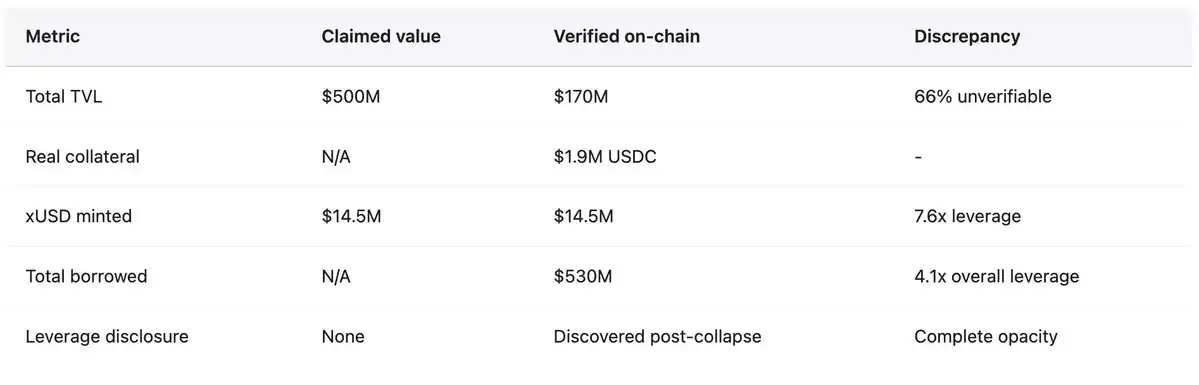

در مقابل، پروتکلهای معتبری مانند Aave در آن زمان تنها بازده سالانه ۴.۸ درصدی روی سپردههای USDC ارائه میدادند و Compound کمی بیش از ۳ درصد بود. زمانی که عقل سلیم مالی باید مردم را از بازدهی سه برابر عرف بازار برحذر میداشت، کاربران همچنان صدها میلیون دلار وارد میکردند. قبل از فروپاشی، قیمت معاملاتی ۱ xUSD به ۱.۲۳ USDC رسید که بازتابدهنده سودهای مرکب بود. xUSD ادعا میکرد تا ۳۸۲ میلیون دلار دارایی را مدیریت میکند، اما دادههای DeFiLlama نشان داد که اوج TVL آن تنها ۲۰۰ میلیون دلار بوده است، به این معنی که بیش از ۶۰ درصد داراییها در موقعیتهای خارج از زنجیره غیرقابل تأیید وجود داشتهاند.

پس از فروپاشی، Schlagonia، توسعهدهنده Yearn Finance، مکانیسم واقعی را فاش کرد و یک کلاهبرداری سیستماتیک را که با مهندسی مالی پوشانده شده بود، برملا کرد. Stream داراییهای مصنوعی بدون وثیقه را از طریق وامگیری بازگشتی ایجاد کرد: کاربران USDC واریز میکردند، Stream آن را از طریق CowSwap به USDT تبدیل میکرد، سپس از USDT برای ضرب deUSD در Elixir استفاده میکرد که به دلیل مشوقهای سود بالا انتخاب شده بود. متعاقباً، deUSD به زنجیرههایی مانند Avalanche پل زده میشد و در بازارهای وامدهی برای قرض گرفتن USDC سپرده میشد تا چرخه کامل شود.

تا اینجا، استراتژی هنوز شبیه وامدهی و استقراض وثیقهدار استاندارد بود، اما پیچیدگی و وابستگیهای زنجیرهای نگرانکننده بود.

با این حال، Stream به اینجا بسنده نکرد. این پروتکل از USDC قرض گرفته شده نه تنها برای حلقههای وثیقه اضافی استفاده کرد، بلکه xUSD را دوباره از طریق قرارداد StreamVault خود ضرب کرد، که باعث شد عرضه xUSD بسیار فراتر از حمایت وثیقه واقعی برود. در نهایت، با تنها ۱.۹ میلیون دلار وثیقه USDC قابل تأیید، Stream مبلغ ۱۴.۵ میلیون دلار xUSD ضرب کرد و دارایی مصنوعی را نسبت به ذخیره زیربنایی ۷.۶ برابر افزایش داد. این شکلی از رفتار «بانکداری ذخیره کسری» بدون ذخایر، مقررات یا وامدهنده آخرین راهکار بود.

وابستگیهای چرخشی با Elixir ساختار را حتی شکنندهتر کرد.

در طول چرخه تورم عرضه xUSD، Stream مبلغ ۱۰ میلیون دلار USDT در Elixir سپردهگذاری کرد و عرضه deUSD را افزایش داد. سپس Elixir این USDT را با USDC مبادله کرد و در بازار وامدهی Morpho سپردهگذاری کرد. تا اوایل نوامبر، سپردههای USDC در Morpho از ۷۰ میلیون دلار فراتر رفت و وامها از ۶۵ میلیون دلار گذشت، در حالی که Elixir و Stream دو بازیگر اصلی بودند.

Stream حدود ۹۰ درصد از کل عرضه deUSD (حدود ۷۵ میلیون دلار) را در اختیار دارد، در حالی که وثیقه Elixir عمدتاً از وامی است که توسط Morpho به Stream صادر شده است. این استیبلکوینها متقابلاً وثیقهگذاری شدهاند و محکوم به فروپاشی با یکدیگر هستند. این شکلی از «همخونی مالی» است که شکنندگی سیستمیک ایجاد میکند.

تحلیلگر صنعت، CBB، در ۲۸ اکتبر هشدار عمومی داد: «xUSD حدود ۱۷۰ میلیون دلار وثیقه درونزنجیرهای دارد، اما حدود ۵۳۰ میلیون دلار از پروتکلهای وامدهی قرض گرفته است، با نسبت اهرم ۴.۱ برابری و نقدینگی بسیار ضعیف موقعیتها. این یک مزرعه سود نیست، بلکه یک قمار تمامعیار است.» Schlagonia ۱۷۲ روز قبل از فروپاشی به تیم Stream هشدار داده بود که تنها پنج دقیقه نگاه به موقعیتهای آنها کافی است تا ببینیم شکست اجتنابناپذیر است. این هشدارها عمومی، دقیق و صحیح بودند، اما در نهایت توسط کاربرانی که با انگیزههای سود، به دنبال کارمزد بودند و پروتکلهایی که کل ساختار را تحمل میکردند، نادیده گرفته شدند.

در ۴ نوامبر، Stream اعلام کرد که یک مدیر صندوق خارجی حدود ۹۳ میلیون دلار در مدیریت دارایی از دست داده است، که باعث شد پلتفرم بلافاصله تمام برداشتها را متوقف کند. بدون مکانیسم بازخرید، وحشت به سرعت گسترش یافت و دارندگان برای فروش xUSD در یک بازار ثانویه با نقدینگی بسیار پایین هجوم آوردند. در عرض چند ساعت، xUSD با ۷۷ درصد سقوط به حدود ۰.۲۳ دلار رسید. این استیبلکوین که زمانی نوید پایداری و بازده بالا میداد، سه چهارم ارزش خود را در یک روز معاملاتی از دست داد.

انتقال ریسک ارائه شده به صورت دیجیتال

طبق گفته شرکت تحقیقاتی دیفای Yields and More (YAM)، بدهی مستقیم مرتبط با Stream در کل اکوسیستم به ۲۸۵ میلیون دلار رسید که شامل موارد زیر است: وامهای TelosC به مبلغ ۱۲۳.۶۴ میلیون دلار (بزرگترین مواجهه تککارگزار)، Elixir Network با استقراض ۶۸ میلیون دلار از طریق خزانه خصوصی Morpho (۶۵ درصد وثیقه deUSD)، MEV Capital با ۲۵.۴۲ میلیون دلار، که حدود ۶۵۰ هزار دلار آن بدهی بد ناشی از فریز شدن قیمت xUSD توسط اوراکل روی ۱.۲۶ دلار در حالی که قیمت واقعی بازار به ۰.۲۳ دلار کاهش یافته بود؛ Varlamore با ۱۹.۱۷ میلیون دلار، Re7 Labs با نگهداری ۱۴.۶۵ میلیون دلار و ۱۲.۷۵ میلیون دلار در دو خزانه، علاوه بر موقعیتهای کوچکتر توسط Enclabs، Mithras، TiD و Invariant Group. Euler با حدود ۱۳۷ میلیون دلار بدهی بد مواجه است و وجوه مسدود شده در پروتکلها از ۱۶۰ میلیون دلار فراتر میرود. محققان خاطرنشان میکنند که این لیست جامع نیست و هشدار میدهند که «ممکن است استیبلکوینها و خزانههای بیشتری تحت تأثیر قرار گرفته باشند»، زیرا تصویر کامل مواجهههای به هم پیوسته هفتهها پس از فروپاشی همچنان نامشخص است.

deUSD در Elixir طی ۴۸ ساعت پس از تمرکز ۶۵ درصد از ذخایر خود در وامهای صادر شده توسط Morpho به Stream، از ۱.۰۰ دلار به ۰.۰۱۵ دلار سقوط کرد و به سریعترین فروپاشی استیبلکوین بزرگ از زمان Terra UST در سال ۲۰۲۲ تبدیل شد. Elixir بازخرید ۱:۱ USDC را برای حدود ۸۰ درصد از دارندگان غیر Stream فراهم کرد و از اکثر جامعه محافظت کرد، اما این محافظت با هزینه قابل توجهی همراه بود و زیانها بین Euler، Morpho و Compound توزیع شد. متعاقباً، Elixir پایان کامل تمام محصولات استیبلکوین خود را اعلام کرد و اذعان داشت که اعتماد به طور جبرانناپذیری شکسته شده است.

واکنش گستردهتر بازار نشاندهنده از دست رفتن اعتماد سیستمیک بود. طبق دادههای Stablewatch، استیبلکوینهای سودده در هفته پس از فروپاشی Stream شاهد کاهش ۴۰ تا ۵۰ درصدی TVL بودند، اگرچه اکثر آنها همچنان برابری دلاری خود را حفظ کردند. این بدان معناست که حدود ۱ میلیارد دلار از پروتکلهایی که هرگز با مشکلی مواجه نشده بودند خارج شد، زیرا کاربران قادر به تشخیص پروژههای سالم از پروژههای کلاهبرداری نبودند و گزینه برداشت کامل را انتخاب کردند. کل TVL دیفای در اوایل نوامبر ۲۰۰ میلیارد دلار کاهش یافت که نشاندهنده ریسک سرایت سیستمیک به جای شکست یک پروتکل واحد است.

اکتبر ۲۰۲۵: ۶۰ میلیون دلار باعث انحلال زنجیرهای شد

کمتر از یک ماه قبل از فروپاشی Stream Finance، بازار ارز دیجیتال یک «حمله دقیق» را تجربه کرد که از طریق تحلیل پزشکی قانونی درونزنجیرهای آشکار شد، نه یک سقوط معمول بازار. این حمله از آسیبپذیریهای شناخته شده صنعت بهرهبرداری کرد و در مقیاس نهادی اجرا شد. در ۱۰ تا ۱۱ اکتبر ۲۰۲۵، یک فروش ۶۰ میلیون دلاری که با دقت سازماندهی شده بود، باعث شکست اوراکل شد و منجر به انحلال زنجیرهای گسترده در سراسر اکوسیستم دیفای گردید. این نه به دلیل اهرم بیش از حد در موقعیتهای واقعی آسیبدیده، بلکه به دلیل شکست در سطح نهادی در طراحی اوراکل بود که الگوهای حمله ثبت و افشا شده از فوریه ۲۰۲۰ را تکرار کرد.

حمله در ساعت ۵:۴۳ صبح UTC در ۱۰ اکتبر آغاز شد، جایی که ۶۰ میلیون دلار USDe در یک پلتفرم معاملاتی واحد تخلیه شد. در یک طراحی سیستم اوراکل سالم، چنین رفتاری باید توسط یک مکانیسم قیمت چند منبعی و میانگین زمانی وزنی جذب میشد و حداقل تأثیر را میداشت. با این حال، اوراکل فوراً داراییهای وثیقه (wBETH، BNSOL و USDe) را بر اساس قیمت اسپات دستکاری شده پلتفرم معاملاتی کاهش ارزش داد و باعث انحلالهای گسترده شد. زیرساخت فوراً تحت فشار قرار گرفت و میلیونها درخواست انحلال ظرفیت سیستم را پر کرد. بازارسازان به دلیل قطعی API، صفهای برداشت، تبخیر فوری نقدینگی و آبشار خودتقویتکننده رویدادها نتوانستند سفارشات را به موقع ثبت کنند.

روشهای حمله و سوابق تاریخی

یک اوراکل صادقانه قیمت دستکاری شده را در یک پلتفرم معاملاتی گزارش کرد در حالی که سایر قیمتهای بازار ثابت ماندند. پلتفرم معاملاتی اصلی قیمت USDe را ۰.۶۵۶۷ دلار و wBETH را ۴۳۰ دلار نشان داد، در حالی که انحرافات قیمت در سایر پلتفرمهای معاملاتی کمتر از ۳۰ واحد پایه بود و استخر درونزنجیرهای به سختی تحت تأثیر قرار گرفت. همانطور که گای یانگ، بنیانگذار Ethena اشاره کرد، «در طول رویداد، بیش از ۹ میلیارد دلار وثیقه استیبلکوین میتوانست فوراً بازخرید شود»، که ثابت میکند داراییهای زیربنایی تحت تأثیر قرار نگرفتهاند. با این حال، اوراکل قیمتهای دستکاری شده را گزارش کرد، سیستم بر اساس این قیمتها تسویه شد، موقعیتها منحل شدند و این ارزشگذاریها در هیچ بازار دیگری وجود نداشت.

این الگو فاجعه Compound در نوامبر ۲۰۲۰ را منعکس میکند، جایی که DAI در عرض یک ساعت در Coinbase Pro به ۱.۳۰ دلار رسید در حالی که سایر بازارها در ۱.۰۰ دلار باقی ماندند و منجر به انحلال ۸۹ میلیون دلاری شد.

سطح حمله تغییر کرده است، اما آسیبپذیریها نه. روشها با روشهای bZx در فوریه ۲۰۲۰ (دستکاری ۹۸۰ هزار دلار از طریق اوراکل Uniswap)، Harvest Finance در اکتبر ۲۰۲۰ (دستکاری ۲۴ میلیون دلار از طریق Curve و ایجاد یک فرار ۵۷۰ میلیون دلاری) و Mango Markets در اکتبر ۲۰۲۲ (دستکاری بین پلتفرمی برای سرقت ۱۱۷ میلیون دلار) و دیگران همسو هستند.

بین سالهای ۲۰۲۰ و ۲۰۲۲، ۴۱ حمله دستکاری اوراکل رخ داد که در مجموع ۴۰۳.۲ میلیون دلار سرقت شد. واکنشهای صنعت کند و پراکنده بوده است و اکثر پلتفرمها همچنان به شدت به قیمتهای اسپات و افزونگی ناکافی در اوراکلها متکی هستند. اثر تقویتکننده نشان میدهد که با رشد بازار، این درسها حیاتیتر میشوند. در حادثه Mango Markets در سال ۲۰۲۲، ۵ میلیون دلار دستکاری، ۱۱۷ میلیون دلار را اهرم کرد و آن را ۲۳ برابر افزایش داد؛ در اکتبر ۲۰۲۵، یک دستکاری ۶۰ میلیون دلاری باعث یک واکنش زنجیرهای عظیم شد. الگوهای حمله پیچیدهتر نشدهاند و با گسترش مقیاس سیستم، همان آسیبپذیریهای بنیادی را حفظ میکند.

الگوهای تاریخی: موارد شکست از ۲۰۲۰ تا ۲۰۲۵

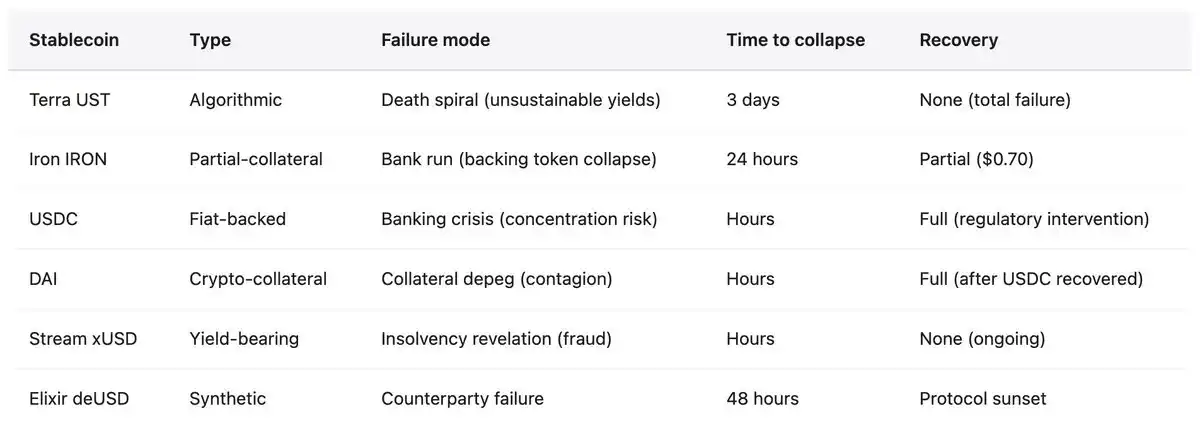

فروپاشی Stream Finance نه جدید است و نه بیسابقه. طی پنج سال گذشته، اکوسیستم دیفای شاهد شکستهای مکرر استیبلکوینها بوده است که هر بار آسیبپذیریهای ساختاری مشابهی را آشکار کرده، با این حال صنعت همان اشتباهات را در مقیاس بزرگتر تکرار میکند. الگو بسیار ثابت است: استیبلکوینهای الگوریتمی یا استیبلکوینهای دارای وثیقه جزئی، سپردهها را با سودهای بالای ناپایدار جذب میکنند، جایی که درآمد از سود واقعی نیست بلکه به صدور توکن یا ورود وجوه جدید متکی است. پروتکلها در ساختارهای اهرم بیش از حد، نسبتهای وثیقه واقعی غیرشفاف و وابستگیهای چرخشی عمل میکنند—پروتکل A از پروتکل B پشتیبانی میکند که به نوبه خود از پروتکل A پشتیبانی میکند. هنگامی که هر شوکی ورشکستگی در داراییهای زیربنایی را آشکار میکند یا یارانهها نمیتوانند حفظ شوند، فرار آغاز میشود. کاربران برای برداشت هجوم میآورند، ارزش وثیقه سقوط میکند، آبشارهای انحلال فعال میشوند و کل ساختار در عرض چند روز یا حتی چند ساعت از هم میپاشد. ریسک به پروتکلهایی سرایت میکند که استیبلکوین شکستخورده را به عنوان وثیقه میپذیرند یا موقعیتهای مرتبط را نگه میدارند.

مه ۲۰۲۲: Terra (UST/LUNA)

زیان: ۴۵ میلیارد دلار ارزش بازار در سه روز تبخیر شد. UST یک استیبلکوین الگوریتمی است که توسط LUNA از طریق مکانیسم حقالضرب پشتیبانی میشود. پروتکل Anchor سودهای ناپایدار تا ۱۹.۵ درصد را روی سپردههای UST ارائه میدهد، به طوری که حدود ۷۵ درصد از UST سپردهگذاری شده در پروتکل پاداش دریافت میکند. سیستم برای حفظ پایداری به ورود مداوم وجوه متکی بود. محرک: ۳۷۵ میلیون دلار در ۷ مه از Anchor برداشت شد و به دنبال آن فروش گسترده UST منجر به بیثباتی شد. کاربرانی که خارج میشدند UST را با LUNA مبادله کردند و عرضه LUNA را از ۳۴۶ میلیون به ۶۵ تریلیون در عرض سه روز افزایش دادند که باعث مارپیچ مرگ و نزدیک شدن به صفر هر دو توکن شد. این فروپاشی نه تنها سرمایهگذاران خرد را از بین برد، بلکه منجر به تعطیلی پلتفرمهای وامدهی بزرگ کریپتو مانند Celsius، Three Arrows Capital، Voyager Digital و دیگران شد. بنیانگذار Terra، دو کوون، در مارس ۲۰۲۳ دستگیر شد و با چندین اتهام کلاهبرداری روبرو است.

ژوئن ۲۰۲۱: Iron Finance (IRON/TITAN)

زیان: ۲۰ میلیارد دلار TVL در عرض ۲۴ ساعت از بین رفت. IRON دارای وثیقه جزئی، ۷۵ درصد USDC + ۲۵ درصد TITAN. پروتکل از طریق مشوقهای تا ۱۷۰۰ درصد APY وجوه را جذب کرد. هنگامی که دارندگان بزرگ شروع به بازخرید IRON برای USDC کردند، فروش TITAN تشدید شد و قیمت را از ۶۴ دلار به ۰.۰۰۰۰۰۰۰۶ دلار رساند و وثیقه IRON را نابود کرد. درس: وثیقهگذاری جزئی تحت فشار کافی نیست و مکانیسمهای آربیتراژ در شرایط شدید شکست میخورند، به ویژه زمانی که خود توکن وثیقه وارد مارپیچ مرگ میشود.

مارس ۲۰۲۳: USDC

بیثباتی: ذخایر ۳.۳ میلیارد دلاری که در بانک ورشکسته سیلیکون ولی گیر کرده بود منجر به کاهش قیمت به ۰.۸۷ دلار (۱۳ درصد زیان) شد. این قرار بود یک «رویداد غیرممکن» باشد زیرا USDC یک استیبلکوین فیات «کاملاً پشتیبانی شده» با حسابرسیهای منظم است. پایداری تنها پس از آن بازگشت که FDIC استثنائات ریسک سیستمیک را اعمال کرد و SVB سپردهها را تضمین کرد. انتقال ریسک: باعث بیثباتی DAI شد زیرا بیش از ۵۰ درصد وثیقه آن در USDC بود که منجر به بیش از ۳۴۰۰ انحلال در Aave به مبلغ ۲۴ میلیون دلار شد. اثبات اینکه حتی استیبلکوینهای منطبق با مقررات با ریسکهای تمرکز مواجه هستند و به پایداری سیستم بانکی سنتی متکیاند.

نوامبر ۲۰۲۵: Stream Finance (xUSD)

زیان: ۹۳ میلیون دلار زیان مستقیم، مواجهه کل اکوسیستم ۲۸۵ میلیون دلار. مکانیسم: وامدهی بازگشتی برای ایجاد داراییهای مصنوعی بدون وثیقه (افزایش وثیقه واقعی تا ۷.۶ برابر). ۷۰ درصد وجوه به استراتژیهای خارج از زنجیره با مدیریت ناشناس بدون اثبات ذخیره جریان یافت. وضعیت فعلی: قیمت معاملاتی xUSD بین ۰.۰۷ تا ۰.۱۴ دلار (۸۷ تا ۹۳ درصد کاهش از برابری)، نقدینگی حداقل، فریز نامحدود برداشت. چندین شکایت ثبت شده، Elixir به طور کامل در حال خروج است، وجوه صنعت به طور گسترده از استیبلکوینهای سودده در حال خروج هستند.

تمام موارد ارائه شده الگوی شکست مشترکی را نشان میدهند.

- سود بالای ناپایدار: Terra (۱۹.۵٪)، Iron (۱۷۰۰٪ APY)، Stream (۱۸٪) همگی بازدهیهایی ارائه میدهند که از درآمد واقعی جدا هستند.

- وابستگی چرخشی: UST-LUNA، IRON-TITAN، xUSD-deUSD همگی دارای الگوی شکست متقابلاً تقویتکننده هستند، جایی که فروپاشی یکی ناگزیر دیگری را پایین میکشد.

- عدم شفافیت: Terra هزینه یارانه Anchor را پنهان میکند، Stream ۷۰ درصد عملیات را خارج از زنجیره پنهان میکند، Tether بارها با تردیدهایی در مورد ترکیب ذخایر خود مواجه بوده است.

- وثیقهگذاری جزئی یا وثیقه خودصادر شده: تکیه بر توکنهای نوسانی یا خودصادر شده باعث مارپیچ مرگ تحت فشار میشود، زیرا ارزش وثیقه دقیقاً زمانی که بیشترین نیاز به حمایت دارد، سقوط میکند.

- دستکاری اوراکل: فیدهای قیمت فریز شده یا دستکاری شده مانع انحلال عادی میشوند و کشف قیمت را به بازی اعتماد تبدیل میکنند، با بدهیهای بدی که تا زمان ورشکستگی سیستم انباشته میشوند.

نتیجهگیری نمیتواند واضحتر از این باشد: استیبلکوینها پایدار نیستند. آنها فقط «به ظاهر پایدار» هستند، تا زمانی که نباشند، و این تحول اغلب در عرض چند ساعت اتفاق میافتد.

شکست اوراکل و فروپاشی زیرساخت

در آغاز فروپاشی Stream، مسئله اوراکل بلافاصله آشکار شد. از آنجایی که قیمت واقعی بازار xUSD به ۰.۲۳ دلار کاهش یافت، بسیاری از پروتکلهای وامدهی قیمتهای اوراکل را برای جلوگیری از انحلالهای آبشاری روی ۱.۰۰ دلار یا بالاتر کدگذاری کرده بودند. این عمل که برای حفظ پایداری در نظر گرفته شده بود، در عوض منجر به قطع ارتباط بنیادی بین رفتار پروتکل و واقعیت بازار شد. این یک نقص فنی نبود، بلکه یک سیاست انسانی بود. بسیاری از پروتکلها برای جلوگیری از انحلالهای ناشی از نوسانات کوتاه، بهروزرسانیهای دستی اوراکل را انتخاب کردند. با این حال، هنگامی که کاهش قیمت منعکسکننده ورشکستگی واقعی به جای فشار موقت است، این رویکرد منجر به پیامدهای فاجعهباری میشود.

پروتکلها با یک دوراهی غیرقابل حل مواجه شدند:

استفاده از قیمتهای لحظهای: ریسک در دستکاری شدن در طول نوسانات و ایجاد انحلالهای آبشاری است، همانطور که در اکتبر ۲۰۲۵ با پیامدهای ویرانگر دیده شد.

استفاده از قیمتهای تأخیری یا قیمت میانگین وزنی زمانی (TWAP): ناتوان در رسیدگی به ورشکستگی واقعی و انباشت بدهی بد، Stream Finance نمونهای از این مورد است—جایی که اوراکل ۱.۲۶ دلار را نشان میداد، اما قیمت واقعی تنها ۰.۲۳ دلار بود که منجر به ایجاد ۶۵۰ هزار دلار بدهی بد تنها برای MEV Capital شد.

استفاده از مداخله دستی: معرفی تمرکزگرایی، مداخله اختیاری و توانایی پنهان کردن ورشکستگی با فریز کردن اوراکل. هر سه طرح منجر به زیانهایی در محدوده صدها میلیون تا دهها میلیارد دلار شده است.

ظرفیت زیرساخت تحت فشار

به دنبال فروپاشی زیرساختی Harvest Finance در اکتبر ۲۰۲۰، TVL از ۱ میلیارد دلار به ۵۹۹ میلیون دلار کاهش یافت که ناشی از یک اکسپلویت ۲۴ میلیون دلاری بود که باعث برداشتهای وحشتزده کاربران شد. درس واضح بود: سیستمهای اوراکل باید ظرفیت زیرساخت را در رویدادهای استرسزا در نظر بگیرند، مکانیسمهای انحلال باید دارای محدودیت نرخ و قطعکنندههای مدار باشند و پلتفرمهای معاملاتی باید ظرفیت افزونگی ده برابر بار عادی را حفظ کنند.

با این حال، تا اکتبر ۲۰۲۵، این درس در سطح نهادی آموخته نشده بود. هنگامی که میلیونها حساب به طور همزمان با انحلال مواجه شدند، میلیاردها دلار موقعیت در عرض یک ساعت بسته شد، دفترهای سفارش به دلیل اتمام سفارشات خرید خالی شدند و اضافه بار سیستم مانع ثبت سفارش شد، شکست زیرساخت به اندازه شکست اوراکل کامل بود. راهحلهای فنی وجود داشت اما اجرا نشد زیرا کارایی عادی را کاهش میداد و هزینهها را افزایش میداد، هزینههایی که میتوانست به سود تبدیل شود.

اگر نمیتوانید منبع درآمد خود را شناسایی کنید، در حال کسب درآمد نیستید؛ بلکه در حال پرداخت صورتحساب برای درآمد شخص دیگری هستید. این اصل پیچیده نیست، با این حال میلیاردها دلار همچنان به استراتژیهای جعبه سیاه ریخته میشود زیرا مردم ترجیح میدهند یک دروغ راحت را باور کنند تا با یک حقیقت ناخوشایند روبرو شوند. Stream Finance بعدی در حال حاضر در حال فعالیت است.

استیبلکوینها پایدار نیستند. دیفای نه غیرمتمرکز است و نه امن. درآمد بدون منبع مشخص، سود نیست بلکه غارتی با یک ساعت تیکتاککننده است. این یک نظر نیست بلکه حقیقتی است که با هزینه گزاف تأیید شده است. تنها سوال این است که آیا ما اقدام خواهیم کرد یا سناریوی ۲۰۰ میلیارد دلاری را تکرار خواهیم کرد. تاریخ دومی را پیشنهاد میکند.

ممکن است شما نیز علاقهمند باشید

آیا «اصلاح بزرگ» بیتکوین تازه شروع شده است؟

۱۲ پروژه جدید، فهرستی از پروژههای حریم خصوصی که به طور رسمی توسط Solana به رسمیت شناخته شدهاند

اختلاف اطلاعات کلیدی بازار در ۲ دسامبر - حتما ببینید! | گزارش صبحگاهی آلفا

پایان سیاست نرخ بهره صفر ژاپن: داراییهای پرریسک با بزرگترین ترس خود، «نقطه عطف نقدینگی» روبرو هستند

صندوق چند میلیارد دلاری سنتی هیلهاوس پیشرفت کرد، وبسی قویترین چرخه سرمایه در تاریخ را خوشآمد میگوید

تحلیل بازار ارز دیجیتال در ۱ دسامبر: چه فرصتهایی را از دست دادید؟

آیا USDT ورشکسته است؟ آرتور هیز علناً تتر را زیر سوال برد

Bitpanda و Vision: استراتژی جدید صرافی ارز دیجیتال در اروپا

عصر «پسا کریپتو توییتر» فرا رسیده است: وقتی روایتها دیگر بازار را هدایت نمیکنند

رمزگشایی از آرژانتین: ابرقدرت خاموش Web3 که در آن استیبلکوینها برای بقا ضروری هستند

تقابل Monad و آرتور هیز: بیتکوین و بحث در بازار ارزهای دیجیتال

مصیبت MSTR: فروش استقراضی و دسیسههای کاخ

پیشبینی نرخ بهره در سال ۲۰۲۶: مسیر فدرال رزرو به کدام سو است؟

شکاف اطلاعاتی مهم بازار در ۱ دسامبر، حتما بخوانید! | گزارش صبحگاهی آلفا

آیا در سال ۲۰۲۶، ICOها جایگزین ایردراپها میشوند؟

راهنمای حفظ حریم خصوصی در سال 2025: چگونه امنیت داراییهای خود را در بلاکچین تضمین کنیم؟

تحلیل بازار ۲۸ نوامبر: چه فرصتهایی را از دست دادید؟