نقش Curator در DeFi چیست؟ آیا این میتواند اسب سیاه این چرخه باشد؟

عنوان اصلی مقاله: "نقش Curator در DeFi چیست؟ آیا میتواند در این چرخه یک مینگذاری باشد؟"

نویسنده مقاله: Azuma, Odaily Planet Daily

به دنبال دو حادثه امنیتی بزرگ و متوالی (Balancer, Stream Finance)، موضوع امنیت DeFi بار دیگر در کانون توجه قرار گرفته است، بهویژه حادثه Stream Finance که ریسک بالقوه و قابلتوجه مرتبط با نقش Curator را که در بازار DeFi محوری بوده، آشکار کرد.

به اصطلاح Curator عمدتاً در پروتکلهای وامدهی DeFi (مانند Euler و Morpho که این بار تحت تأثیر حادثه Stream قرار گرفتند) وجود دارد و معمولاً به فرد یا تیمی اطلاق میشود که مسئول طراحی، استقرار و مدیریت یک "vault با تمرکز استراتژیک" خاص است. Curatorها معمولاً استراتژیهای پیچیده بازدهی را در vaultهای کاربرپسند بستهبندی میکنند و به کاربران عادی اجازه میدهند "با یک کلیک سپردهگذاری، سود کسب کنند"، در حالی که Curator استراتژی بازدهی خاص برای داراییها را در بکاند تعیین میکند، مانند وزنهای تخصیص دارایی، مدیریت ریسک، دورههای تعادل مجدد، قوانین برداشت و موارد دیگر.

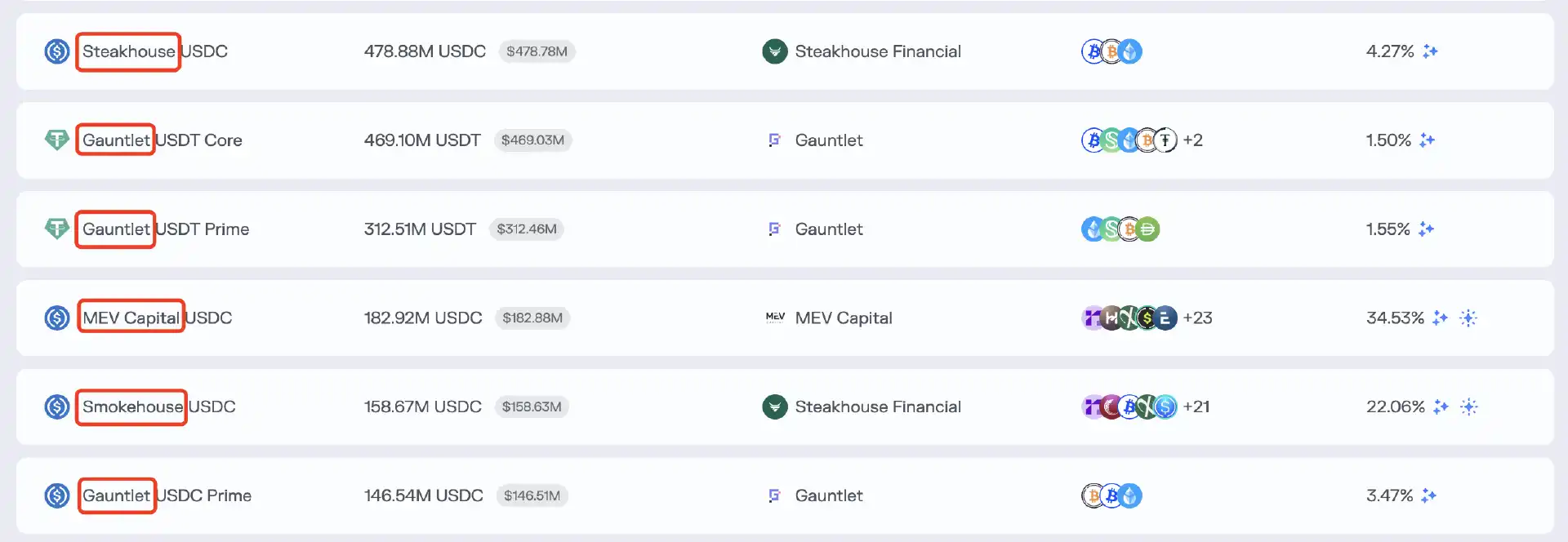

یادداشت Odaily: تصویر بالا vault Curator در Morpho را نشان میدهد، جایی که نهادهایی مانند Steakhouse، Gauntlet و غیره، نام نهادهای Curator مسئول طراحی، استقرار و مدیریت vault را نشان میدهند.

برخلاف خدمات مدیریت ثروت متمرکز سنتی، Curatorها نمیتوانند مستقیماً به وجوه کاربران دسترسی داشته یا آنها را کنترل کنند. داراییهای سپردهگذاری شده توسط کاربران در پروتکلهای وامدهی همیشه در قرارداد هوشمند غیرحضانتی نگهداری میشوند و مجوزهای Curator محدود به پیکربندی و اجرای عملیات استراتژی از طریق رابطهای قرارداد است و تمام عملیات مشمول محدودیتهای امنیتی قرارداد میباشد.

تقاضای بازار برای Curatorها

هدف اصلی Curatorها استفاده از قابلیتهای مدیریت استراتژی حرفهای و کنترل ریسک آنها برای رسیدگی به مسائل تطبیق عرضه و تقاضای بازار بود—کمک به کاربران عادی که در تلاش برای همگام شدن با چشمانداز فزاینده پیچیده DeFi هستند تا درآمد خود را به حداکثر برسانند و کمک به پروتکلهای وامدهی برای گسترش ارزش بازار (TVL) در حالی که احتمال رویدادهای سیستمیک را کاهش میدهند.

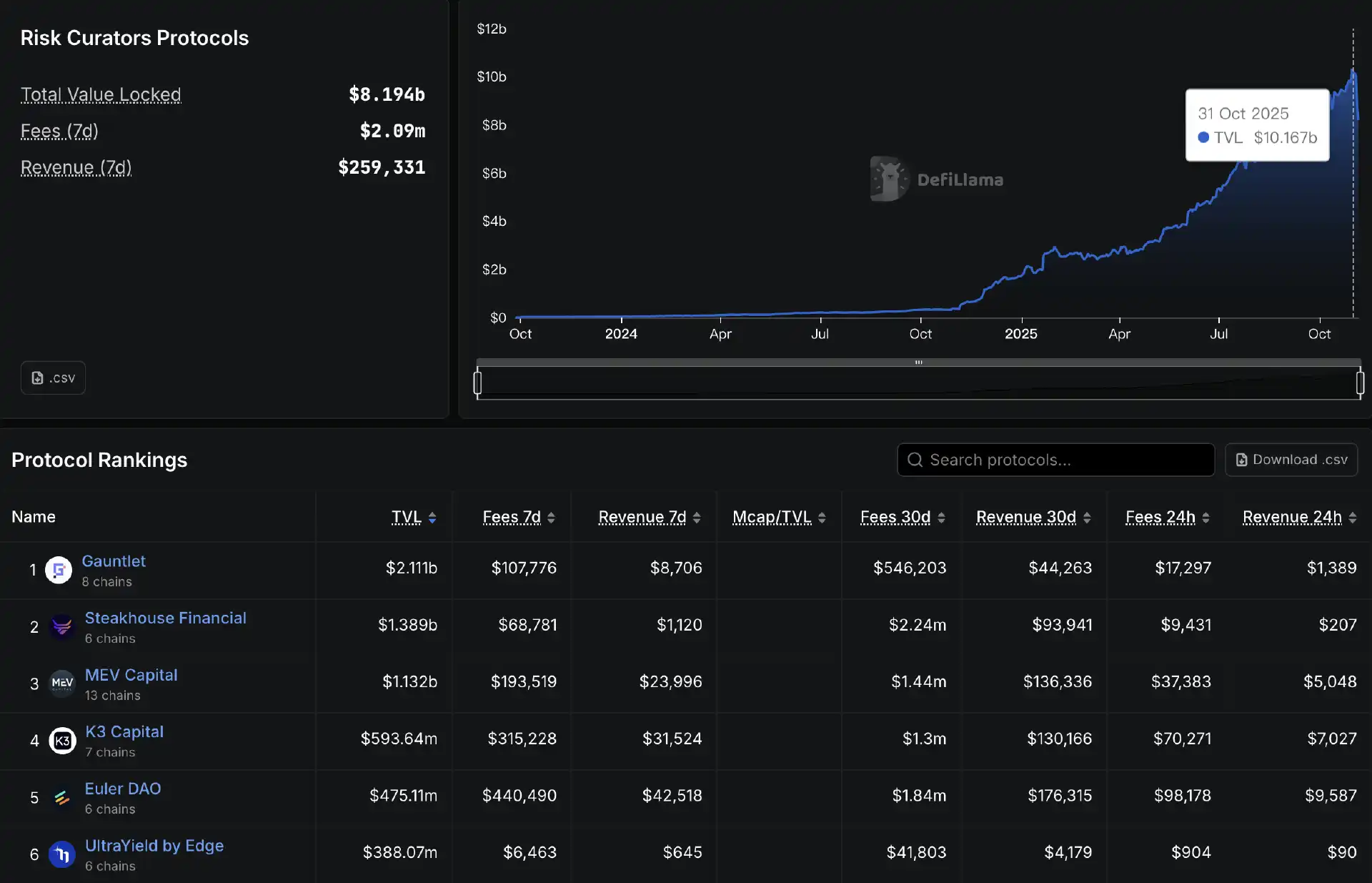

از آنجایی که استخرهای دارایی مدیریت شده توسط Curatorها اغلب بازدهی جذابتری نسبت به بازارهای وامدهی سنتی (مانند Aave) ارائه میدهند، این مدل به طور طبیعی جریان سرمایه را جذب میکند. دادههای Defillama نشان میدهد که کل اندازه استخرهای دارایی مدیریت شده توسط Curatorها در طول سال گذشته به سرعت رشد کرده، در ۳۱ اکتبر از ۱۰ میلیارد دلار فراتر رفته و در زمان نگارش این مقاله به ۸.۱۹ میلیارد دلار رسیده است.

در یک رقابت شدید، Gauntlet، Steakhouse، MEV Capital و K3 Capital به تدریج به بزرگترین مدیران Curator تبدیل شدهاند که هر کدام میلیاردها دلار سرمایه را مدیریت میکنند. در عین حال، پروتکلهایی مانند Euler و Morpho که بر مدل استخر سرمایه Curator تمرکز دارند، رشد سریعی در TVL داشتهاند و با موفقیت به جایگاه برجستهای در بازار دست یافتهاند.

مدل سود Curator

تا اینجای کار، نقش Curator کاملاً واضح به نظر میرسد و تقاضای کافی در بازار دارد. پس چرا این موضوع امروز به یک ریسک بالقوه که دنیای DeFi را تهدید میکند تبدیل شده است؟

قبل از تحلیل ریسکها، ابتدا باید منطق سود کسبوکار Curator را درک کنیم. Curatorها عمدتاً از روشهای زیر سود میبرند:

· کارمزد عملکرد (Performance Fee): پس از اینکه استراتژی درآمد ایجاد کرد، Curator درصد مشخصی از سود خالص را برمیدارد؛

· کارمزد مدیریت دارایی (Asset Management Fee): بر اساس کل داراییهای استخر سرمایه، درصد سالانه مشخصی دریافت میشود؛

· مشوقها و یارانههای پروتکل: پروتکلهای وامدهی معمولاً مشوقهای توکن به Curatorها ارائه میدهند تا آنها را به ایجاد استراتژیهای جدید با کیفیت بالا تشویق کنند؛

· درآمد مشتق از برند: برای مثال، Curator میتواند پس از ایجاد برند خود، محصولات یا حتی توکنهایی را راهاندازی کند.

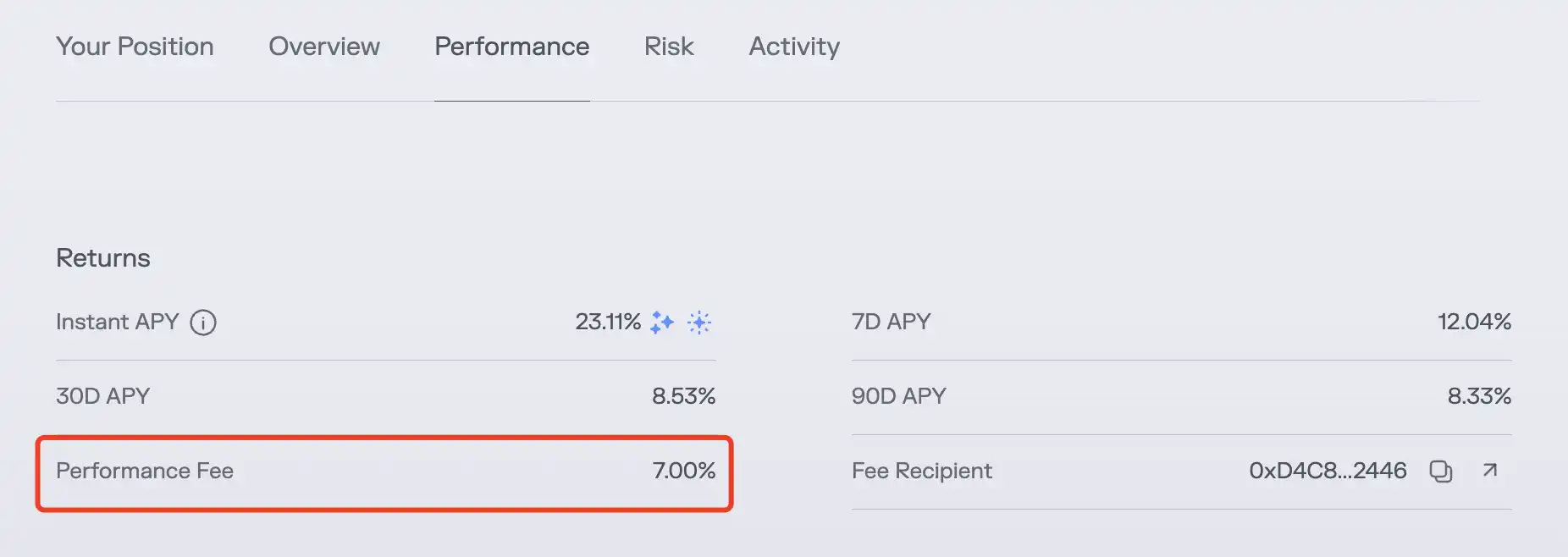

در واقعیت، کارمزد عملکرد رایجترین منبع درآمد برای Curatorها است. همانطور که در شکل زیر نشان داده شده است، در استخر سرمایه USDC در شبکه اصلی Ethereum که توسط MEV Capital مدیریت میشود، Morpho هفت درصد کارمزد عملکرد دریافت میکند.

این مدل سود تعیین میکند که هرچه اندازه استخر سرمایه مدیریت شده توسط Curator بزرگتر و بازده استراتژی بالاتر باشد، سود Curator بیشتر است — البته از نظر تئوری، یک Curator همچنین میتواند با افزایش درصد کارمزد، درآمد را افزایش دهد. با این حال، در یک بازار نسبتاً رقابتی، هیچ Curator جرات نمیکند به راحتی از دهان کاربران غذا بدزدد.

در عین حال، از آنجایی که اکثر کاربران سپردهگذار نسبت به تفاوتهای برند Curatorها حساس نیستند، انتخاب اینکه در کدام استخر سپردهگذاری کنند اغلب صرفاً به عدد APY نمایش داده شده به صورت عمومی بستگی دارد. این باعث میشود سطح جذابیت استخر سرمایه مستقیماً با بازده استراتژی مرتبط باشد و بازده استراتژی را به عامل اصلی تعیینکننده وضعیت سود Curator تبدیل کند.

محیط مبتنی بر بازده منجر به نادیده گرفتن فزاینده ریسکها میشود

خوانندگان تیزبین ممکن است قبلاً مشکل موجود را حس کرده باشند. در یک مدل مبتنی بر بازده، Curatorها فقط انگیزه دارند که دائماً به دنبال "فرصتهای" با بازده بالاتر برای دستیابی به سود بیشتر باشند. با این حال، بازده و ریسک اغلب دارای همبستگی مثبت هستند، که منجر به سناریویی میشود که در آن برخی از Curatorها ملاحظات امنیتی را به تدریج محو میکنند و با توجیه اینکه "به هر حال، اصل سرمایه متعلق به کاربر است، در حالی که سود متعلق به من است"، ریسک میکنند.

با استفاده از Stream Finance به عنوان مثال، دلیل اصلی ایجاد چنین تأثیر قابلتوجهی این است که برخی از Curatorها در Euler و Morpho (از جمله MEV Capital، Re7 و سایر برندهای شناخته شده) ریسک را نادیده گرفتند و وجوه را به بازار xUSD در Stream Finance اختصاص دادند. این موضوع مستقیماً بر کاربرانی که وجوه خود را در استخر نقدینگی Curator مربوطه سپردهگذاری کرده بودند تأثیر گذاشت و متعاقباً باعث نکول در پروتکل وامدهی و به طور غیرمستقیم گسترش تأثیر شد.

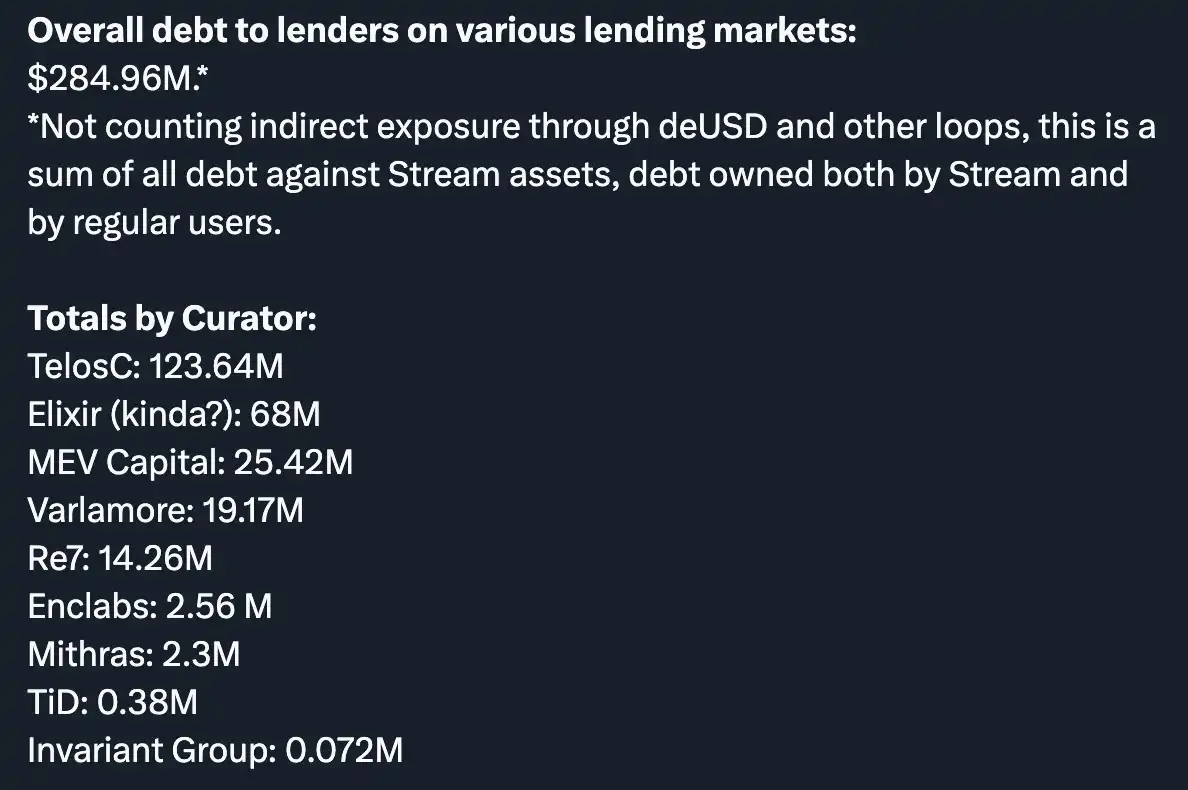

یادداشت Odaily: تصویر، گردآوری جامعه DeFi YAM از موقعیتهای بدهی مختلف Curatorها در حادثه Stream Finance را نشان میدهد.

قبل از حادثه Stream Finance، چند روز قبل، چندین رهبر فکری (KOL) و موسسه، از جمله CBB (@Cbb0fe)، در مورد شفافیت بالقوه و ریسکهای اهرمی xUSD هشدار داده بودند. با این حال، این Curatorها ظاهراً تصمیم گرفتند هشدارها را نادیده بگیرند.

البته، همه Curatorها تحت تأثیر حادثه Stream Finance قرار نگرفتند. Curatorهای بزرگی مانند Gauntlet، Steakhouse و K3 Capital هرگز وجوهی را به xUSD اختصاص ندادند، که نشان میدهد در انجام موثر مسئولیتهای امنیتی خود، Curatorها به عنوان نهادهای حرفهای قادر به شناسایی و کاهش ریسکهای بالقوه هستند.

آیا Curatorها ریسکهای بزرگتری را ایجاد خواهند کرد؟

به دنبال حادثه Stream Finance، توجه به Curatorها و ریسکهای بالقوهای که ممکن است ایجاد کنند معطوف شده است.

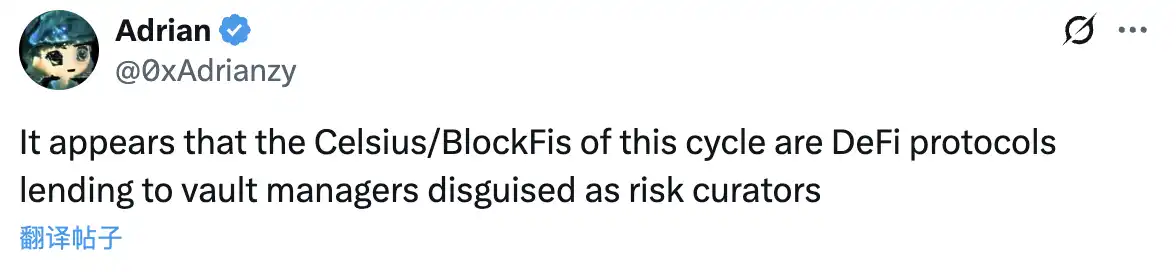

تحلیلگر سرمایهگذاری Chorus One، آدریان چو، اخیراً مقالهای منتشر کرد که مستقیماً Curator و پروتکل وامدهی مرتبط با آن را با Celsius و BlockFi در این چرخه مقایسه میکند. در واقع، از دیدگاه صرفاً دادهمحور، استخر سرمایه Curator، با ارزش کل بیش از ۸ میلیارد دلار، دارای مقیاس تأثیری قابل مقایسه با رویدادهای قو سیاه چرخه قبلی است. علاوه بر این، حضور گسترده Curator در پروتکلهای وامدهی اصلی، نشاندهنده تأثیر قابلتوجهی است که نمیتوان آن را نادیده گرفت.

بنابراین، آیا Curator واقعاً یک رویداد ریسکی در مقیاس بزرگتر را در این چرخه ایجاد خواهد کرد؟ این سوال سختی برای پاسخ دادن است. با نگاهی به هدف اصلی وجود Curator، نقش این نهاد باید کاهش ریسک کاربر فردی از طریق قابلیتهای مدیریت تخصصی آن میبود، اما مدل کسبوکار و مسیر سود آن، خود Curator را به یک نقطه ورود آسیبپذیر برای ریسک متمرکز تبدیل کرده است. برای مثال، اگر چندین پروتکل وامدهی در بازار به چند Curator متکی باشند، انحراف در مدل آنها (مانند قیمتهای اوراکل نادرست) میتواند منجر به پیکربندیهای نادرست همزمان تمام پارامترها شود و در نتیجه چندین استخر سرمایه را به طور همزمان تحت تأثیر قرار دهد.

نکته دیگری که ارزش ذکر دارد این است که در محیط بازار فعلی، بسیاری از کاربرانی که وجوه خود را در پروتکلهای وامدهی سپردهگذاری میکنند، حتی به طور کامل از نقش Curator آگاه نیستند، بلکه صرفاً معتقدند که وجوه خود را در یک پروتکل وامدهی شناخته شده برای کسب سود سپردهگذاری میکنند. این منجر به مبهم شدن نقش و مسئولیت Curator میشود و در صورت بروز حادثه، این پروتکل وامدهی است که باید مستقیماً با خشم و پاسخگویی کاربران مواجه شود، که برخی از Curatorها را بیشتر به دنبال سودجویی بیش از حد سوق میدهد.

بنیانگذار DeFiance Capital، آرتور، نیز دیروز در مورد این پدیده بحث کرد: “به همین دلیل است که من همیشه نسبت به مدلهای وامدهی DeFi مبتنی بر Curator شک داشتهام. پلتفرمهای وامدهی ریسک شهرت و مسئولیت مراقبت از کاربران را بر عهده دارند. چه بخواهند و چه نخواهند، تعداد کمی از Curatorهای مدیریت نشده و غیرمنطبق نیز میتوانند بر پلتفرم تأثیر بگذارند.”

من شخصاً معتقدم که استفاده از Curator برای اداره استخرهای سرمایه یک مدل کسبوکار شکست خورده نیست، و من همچنین وجوهی در برخی از استخرهای سرمایه Curator دارم (در حال حاضر فقط در Steakhouse). با این حال، من همچنین اذعان میکنم که تمایلات تهاجمی برخی از Curatorها ممکن است طیف وسیعتری از ریسکها را ایجاد کند، و دلیل اصلی این وضعیت در ناکافی بودن پایگاه کاربری و برخی از Curatorها از نظر کنترل ریسک نهفته است. علاوه بر این، به دلیل ماهیت سودمحور ذکر شده در بالا، دومی ممکن است عوامل ذهنی در بازی داشته باشد.

در حالی که ما همیشه کاربران را تشویق میکنیم که پروتکل، استخر نقدینگی و پیکربندی استراتژی را به تنهایی ارزیابی کنند، این امر بدیهی است که دسترسی به آن دشوار است زیرا اکثر کاربران زمان، تخصص یا تمایل کافی برای انجام این کار را ندارند. در این زمینه، اکثر کاربران ناخودآگاه وجوه خود را به یک استخر نقدینگی Curator با بازدهی عموماً بالاتر اختصاص میدهند، بنابراین رشد سریع اندازه استخر سرمایه مدیریت شده توسط Curator را هدایت میکنند. به نوبه خود، برخی از Curatorها در استفاده از این وضعیت برای جذب وجوه بیشتر، استفاده از استراتژیهای تهاجمیتر برای افزایش بازده استخر و سپس جذب جریان وجوه بیشتر از طریق بازدههای بالاتر مهارت دارند.

چگونه وضعیت فعلی را بهبود ببخشیم؟

رشد همیشه با دردهای رشد همراه است. در حالی که حادثه Stream Finance ضربه دیگری به بازار DeFi وارد کرده است، ممکن است فرصتی برای کاربران باشد تا درک خود را از Curatorها افزایش دهند و برای بازار تا محدودیتهای رفتار Curator را بهبود بخشد.

از دیدگاه کاربر، ما همچنان به کاربران توصیه میکنیم که تا حد امکان تحقیقات کاملی انجام دهند. قبل از سپردهگذاری وجوه در یک استخر نقدینگی Curator خاص، به شهرت نهاد Curator و طراحی استخر مربوطه توجه کنید. ملاحظات تحقیق شامل موارد زیر است اما محدود به آنها نیست:

· آیا مدلهای ریسک یا گزارشهای تست استرس در دسترس عموم وجود دارد؟

· آیا مرز مجوز شفاف است؟ آیا مشمول محدودیتهای چند امضایی یا حاکمیتی است؟

· فرکانس برداشت استراتژیهای گذشته چقدر است و در شرایط بازار شدید چگونه عمل میکنند؟

· آیا حسابرسی شخص ثالثی وجود داشته است؟

· آیا مکانیسمهای تشویقی با منافع کاربر همسو هستند؟

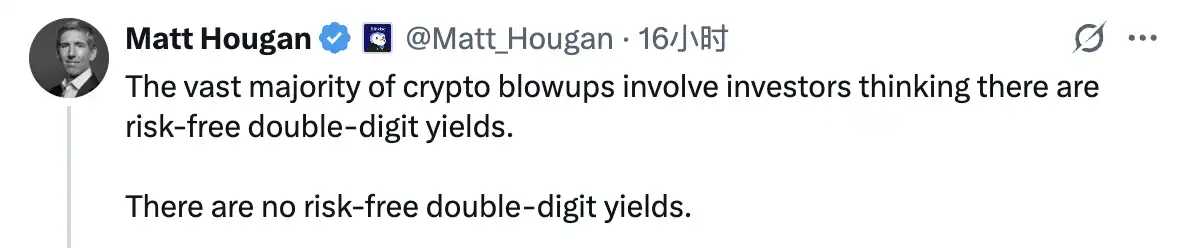

مهمتر از همه، کاربران باید درک کنند که ریسک همیشه با بازده همبستگی مثبت دارد. قبل از تصمیمگیری در مورد تخصیص وجوه، بهتر است به شدیدترین سناریوها فکر کنید و این نقل قول از مدیر ارشد سرمایهگذاری Bitwise، مت هوگان را در نظر داشته باشید: "اکثریت قریب به اتفاق فروپاشیهای ارز دیجیتال به این دلیل رخ داده است که سرمایهگذاران به بازدههای دو رقمی بدون ریسک اعتقاد داشتند، که به سادگی در بازار وجود ندارند."

در مورد Curatorها، آنها باید هم آگاهی از ریسک و هم قابلیتهای کنترل ریسک خود را افزایش دهند. شرکت تحقیقاتی DeFi، Tanken Capital، الزامات کلیدی برای یک Curator عالی از نظر کنترل ریسک را خلاصه کرده است، که به طور خاص شامل موارد زیر است:

· داشتن آگاهی قوی از انطباق در بخش مالی سنتی؛

· مدیریت ریسک سبد دارایی و بهینهسازی بازده؛

· درک توکنهای جدید و مکانیسمهای DeFi؛

· آشنایی با اوراکلها و قراردادهای هوشمند؛

· توانایی نظارت بر بازار و انجام تخصیص مجدد هوشمند.

در مورد پروتکل وامدهی که مستقیماً با Curator مرتبط است، بهینهسازی مداوم محدودیتهای Curator باید از طریق اقداماتی مانند الزام Curator به افشای مدل سیاست، اعتبارسنجی مستقل دادههای مدل، معرفی مکانیسم staking slash برای حفظ پاسخگویی نسبت به Curator، ارزیابی منظم عملکرد Curator و تصمیمگیری در مورد جایگزینی آنها حاصل شود. تنها از طریق نظارت فعال مداوم، با به حداقل رساندن فضای ریسک تا حد ممکن، میتوان از تشدید ریسک کل سیستم به طور موثرتری جلوگیری کرد.

ممکن است شما نیز علاقهمند باشید

هدایت آینده معاملات ارز دیجیتال: چرا WEEX در بازار پویا متمایز است

باز کردن پتانسیل معاملات ارز دیجیتال: چرا WEEX در سال 2025 پیشرو است

نکات کلیدی: WEEX ویژگیهای امنیتی سطح بالا و ابزارهای کاربرپسند را ارائه میدهد که معاملات ارز دیجیتال را برای مبتدیان و متخصصان در دسترس میسازد.

سوروس حباب AI را پیشبینی میکند: ما در بازاری زندگی میکنیم که خود را تایید میکند

تحلیل بازار ارز دیجیتال ۵ نوامبر: چه فرصتهایی را از دست دادید؟

گزارش تحقیقاتی گلکسی: چه چیزی باعث رالی آخرالزمانی Zcash شده است؟

RaveDAO چیست؟ بررسی اکوسیستم فرهنگی جدید Web3

تحلیل آرتور هیز از بدهی، بازخرید و چاپ پول: چرخه نهایی نقدینگی دلار

MapleStockX (MSX) مکانیسم تشویقی M Bean را راهاندازی کرد: پلتفرم معاملاتی سهام غیرمتمرکز آنچین

بلومبرگ: ضرر ۱.۳ میلیارد دلاری، آیا شرطبندی اتریوم تام لی در حال فروپاشی است؟

چرا با تعطیلی دولت آمریکا، قیمت بیتکوین افزایش مییابد؟

Nocera برای استراتژی دارایی دیجیتال ۳۰۰ میلیون دلار سرمایه جذب کرد

سرزمین بیطرف ارز دیجیتال: سیگنال چرخهای پدیدار شده، اما اکثر افراد از آن بیخبرند

وحشت نکنید، خط اصلی بازار همچنان نقدینگی است

پیشتازی HumidiFi در سهم بازار Solana DEX: راز موفقیت این «قهرمان نامرئی» چیست؟

سهشنبه سیاه برای معاملهگران خرد: سقوط همزمان سهام و بازار ارز دیجیتال

شکاف اطلاعاتی کلیدی بازار در ۵ نوامبر، حتما بخوانید! | گزارش صبحگاهی آلفا

ادامه روند نزولی بازار، بیتکوین تا کجا سقوط میکند؟

قیمت XRP واگرایی صعودی پنهان را نشان میدهد: آیا هدف ۵ دلار هنوز واقعبینانه است؟

هدایت آینده معاملات ارز دیجیتال: چرا WEEX در بازار پویا متمایز است

باز کردن پتانسیل معاملات ارز دیجیتال: چرا WEEX در سال 2025 پیشرو است

نکات کلیدی: WEEX ویژگیهای امنیتی سطح بالا و ابزارهای کاربرپسند را ارائه میدهد که معاملات ارز دیجیتال را برای مبتدیان و متخصصان در دسترس میسازد.