چرا با کاهش قیمت بیتکوین، قیمت نفت افزایش مییابد؟

داستان خاورمیانه هرگز تنها متعلق به خاورمیانه نبوده است.

تاریخ بارها نشان داده است که دنیای مالی، با وجود پیچیدگی ظاهری، در واقع حول محور اساسیترین منابع میچرخد. گاهی این منبع یک مسیر تجاری است، گاهی یک قطعه زمین و گاهی نفت.

نفت همواره دارایی حیاتی و تأثیرگذار بر قیمتگذاری در سیستم مالی جهانی بوده است. در سال ۱۹۷۳، کشورهای عربی بهطور ناگهانی کشورهای غربی را تحریم نفتی کردند. ظرف چند ماه، قیمت نفت چهار برابر شد. ایالات متحده تورم سرسامآوری را تجربه کرد و بازار سهام سقوط کرد.

نیم قرن بعد، این منطق همچنان پابرجاست. با این حال، این بار دارایی که نفت بر آن تأثیر میگذارد، تنها بازار سهام نیست، بلکه کلاس دارایی جوانتر یعنی ارز دیجیتال نیز تحت تأثیر قرار گرفته است.

جنگ روسیه و اوکراین در سال ۲۰۲۲، نفت و بیتکوین

برای درک وضعیت فعلی، ابتدا باید به سال ۲۰۲۲ بازگردیم.

هنگامی که جنگ روسیه و اوکراین آغاز شد، نگرانی اصلی جهان اختلال در عرضه انرژی روسیه بود. این وحشت باعث شد قیمت نفت خام برنت تنها در دو هفته به ۱۲۷ دلار برسد و برخی از انواع نفت حتی از ۱۳۰ دلار فراتر رفتند که به بالاترین حد در ده سال اخیر رسید و رشدی سی تا چهل درصدی را تجربه کرد.

اما وضعیت «طلای دیجیتال» چگونه است؟

در ساعات اولیه اقدام نظامی روسیه، بیتکوین از ۳۹,۰۰۰ دلار به حدود ۳۴,۳۰۰ دلار سقوط کرد که کاهشی بیش از ۱۲ درصد بود. اگرچه بیتکوین در اوایل ماه مارس شاهد بازگشت کوتاهی بود، که شاید به دلیل روایت «طلای دیجیتال» بود که آن را موقتاً به ۴۴,۰۰۰ دلار رساند، اما بهسرعت عقبنشینی کرد.

افزایش سرسامآور قیمت نفت باعث تورم شد و فدرال رزرو را مجبور کرد تا تهاجمیترین چرخه افزایش نرخ بهره در دهههای اخیر را آغاز کند؛ این امر بیتکوین را به زمستانی طولانی برد و قیمت آن را تا ژوئن ۲۰۲۲ به زیر ۲۰,۰۰۰ دلار رساند.

اگر از اوج قیمت در نوامبر ۲۰۲۱ تا اواسط ۲۰۲۲ محاسبه کنیم، قیمت بیتکوین بیش از ۶۰ درصد کاهش یافته بود؛ حتی اگر فقط شش ماه پس از آغاز جنگ را در نظر بگیریم، قیمت آن بیش از ۵۰ درصد افت کرده بود.

شاید برخی در آن زمان متوجه شدند که بیتکوین طلا نیست. در عوض، بیشتر شبیه به اهرم نزدک (Nasdaq) عمل میکند: هرچه قیمت نفت بالاتر باشد، تورم بیشتر است، فدرال رزرو مضطربتر میشود، افزایش نرخ بهره تهاجمیتر میشود، پول کمتری برای وام گرفتن در دسترس است و افراد کمتری حاضر به شرطبندی روی داراییهای پرریسک هستند.

بیتکوین در صدر لیست فروش قرار گرفت.

تفاوت اصلی بین وضعیت امروز و بحران نفتی روسیه در سال ۲۰۲۲ در ماهیت این اختلال نهفته است.

در واقع، در آن زمان نفت روسیه عملاً از بازار جهانی نفت خارج نشد. در عوض، از طریق «ناوگان مخفی» روسیه دور زده شد. با استفاده از این ناوگان مخفی و مسیرهای جایگزین، نفت روسیه تحریمها را دور زد و همچنان صادر میشد.

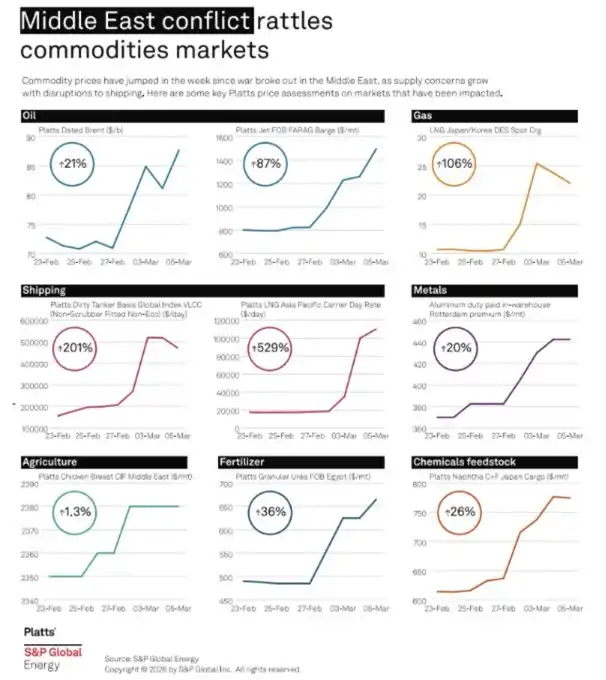

آنچه اکنون شاهد آن هستیم، از توقف تولید ۳ میلیون بشکهای میدان نفتی رمیله در عراق تا حمله فیزیکی به انبار نفت تهران، نشاندهنده یک گلوگاه جدی در زیرساختها است. مطالعه مرتبط: «سرانجام، بحران نفتی خلیج فارس فرا رسید».

در طول آخر هفته، درگیری در خاورمیانه همچنان تشدید شد. هر دو طرف شروع به هدف قرار دادن تأسیسات ذخیرهسازی نفت و کارخانههای آبشیرینکن کردند. سپس عراق توقف تولید ۳ میلیون بشکه نفت در روز را تأیید کرد. این رقم از مقیاس کمبود مورد انتظار روسیه در سال ۲۰۲۲ فراتر میرود؛ کمبودی که همانطور که قبلاً ذکر شد، هرگز به واقعیت نپیوست.

اگر تأسیسات ذخیرهسازی هدف قرار گیرند، آسیب میبینند. اگر خطوط لوله منفجر شوند، از بین میروند. این تخریب در لایه فیزیکی است و هیچ کاروان مخفی نمیتواند از یک پالایشگاه در حال سوختن عبور کند. به همین دلیل است که قطر هشدار داد قیمت نفت میتواند به ۱۵۰ دلار برسد.

امروز دوشنبه، قیمت نفت خام آمریکا و برنت از مرز ۱۰۰ دلار در هر بشکه عبور کرد. معاملات آتی داو جونز زیان اولیه خود را به ۲ درصد افزایش دادند، معاملات آتی نزدک ۱.۶۵ درصد کاهش یافت و معاملات آتی S&P 500 با افت ۱.۷ درصدی مواجه شد. در همین حال، قیمت بیتکوین صبح امروز به زیر ۶۶,۰۰۰ دلار سقوط کرد که تقریباً تمام رشد هفته گذشته را از بین برد و به روند نزولی بازگشت.

وقتی قیمت نفت افزایش مییابد، بیتکوین تمایل به کاهش دارد.

اگر این مطلب را میخوانید، اکثر افراد باید دلیل آن را درک کرده باشند. به زبان ساده: قیمت نفت تغییر میکند، تورم تغییر میکند؛ تورم تغییر میکند، فدرال رزرو واکنش نشان میدهد؛ فدرال رزرو واکنش نشان میدهد، نقدینگی تغییر میکند؛ وقتی نقدینگی محدود شود، بیتکوین نیز به تبع آن کاهش مییابد.

این هفته، با انتشار دادههای کلان متعدد، هر حلقه از این زنجیره بهطور متوالی بررسی خواهد شد.

چند رویداد کلیدی برای رصد در این هفته

بیشتر معاملهگران خرد بیش از حد بر روز انتشار دادههای CPI تمرکز میکنند و توالی بههمپیوسته دادهها را کاملاً نادیده میگیرند.

اول، بازگشایی بازارهای سهام آمریکا و معاملات آتی نفت، مهمترین داده کل هفته است. اخبار توقف تولید عراق در طول یک آخر هفته کامل منتشر شده و بازگشایی بازار نفت، اولین قیمتگذاری واقعی بازار از این رویداد است.

در بازگشایی صبح، معاملات آتی نفت خام WTI تا ۲۲ درصد جهش کرد و از مرز ۱۱۰ دلار گذشت؛ معاملات آتی نفت خام برنت نیز با ۲۰ درصد افزایش به ۱۱۱.۰۴ دلار در هر بشکه رسید.

افزایش شدید قیمت نفت به این معنی است که لحن تورمی برای این هفته اساساً در همین لحظه تعیین شده است.

در مرحله بعد، باید به چهارشنبه توجه کنیم، زمانی که دادههای شاخص قیمت مصرفکننده (CPI) ماه فوریه منتشر میشود. این دادهها همچنین به عنوان تأیید یا رد جهتگیری بازار پس از بازگشایی قیمت نفت در شب گذشته عمل خواهد کرد.

روز جمعه، سه داده منتشر میشود: تولید ناخالص داخلی (GDP)، شاخص هزینههای مصرف شخصی (PCE) و گزارش فرصتهای شغلی (JOLTS). GDP به ما میگوید که آیا اقتصاد واقعاً در حال کند شدن است یا خیر؛ PCE شاخص تورمی است که فدرال رزرو بیشترین اهمیت را به آن میدهد—اگر به افزایش خود ادامه دهد، ایده کاهش نرخ بهره را فعلاً میتوان کنار گذاشت؛ JOLTS بررسی میکند که آیا در بازار کار رکودی وجود دارد یا خیر. این سه داده بیشتر آشکار خواهند کرد که آیا اقتصاد واقعاً در حال کند شدن است یا فدرال رزرو موضع تهاجمی خود را حفظ میکند.

اگر تمام دادههای این هفته نشاندهنده این باشد که «تورم فروکش نمیکند و اقتصاد همچنان قوی است»، هفته سختی برای بیتکوین خواهد بود.

البته، همه صداها بدبینانه نیستند. رائول پال (Raoul Pal)، همبنیانگذار و مدیرعامل Real Vision (@RaoulGMI)، معتقد است که وضعیت فعلی اشباع فروش در بازار کریپتو در واقع فرصتی برای ایجاد موقعیت معاملاتی است. منطق اصلی او بر اساس نقدینگی جهانی است: «از سال ۲۰۱۲، بیتکوین ۹۰ درصد با نرخ رشد سالانه حدود ۱۰ درصد همبستگی داشته و این روند کند نمیشود.»

او چندین عامل حمایتی کلیدی را برجسته میکند:

اول، محیط نقدینگی همچنان مساعد است: شرایط مالی GMI نقدینگی جهانی را با ۶ ماه پیشبینی هدایت میکند و در حال حاضر نشاندهنده سهولت است؛ نقدینگی گسترده ایالات متحده از یک نقطه پایین در حال شتاب گرفتن است که از نظر تاریخی تأثیر پیشرو حدود ۳ ماهه بر بازار کریپتو داشته است.

دوم، عوامل مثبت ساختاری در حال انباشت هستند: چرخه کاهش نرخ بهره فدرال رزرو هنوز تمام نشده است، چین بهسرعت در حال گسترش ترازنامه خود است، صدور استیبلکوین سال گذشته ۵۰ درصد رشد داشته و همچنان در حال شتاب گرفتن است، و انتظار میرود قانون CLARITY موانع قانونی را برای ورود بانکها و مدیران دارایی به این فضا برطرف کند.

سوم، تحلیلهای تکنیکال به کف نزدیک میشوند: شاخصهای هفتگی و روزانه DeMark هر دو به تأیید کف در حدود دو هفته اشاره دارند؛ هنگامی که این سیگنالها همسو شوند، پتانسیل بازگشت روند فعال خواهد شد.

با این حال، خود رائول پال نیز به بزرگترین عدم قطعیت اشاره میکند: اینکه قیمتهای بالای نفت تا چه زمانی ادامه خواهد داشت.

قیمت نفت کانون توجه دو هفته آینده خواهد بود. و قیمت نفت بستگی به این دارد که این نبرد چقدر طول بکشد.

آتشبس به این سادگیها نیست

در حال حاضر، اکثر تحلیلگران نظامی معتقدند که قدرت تلافیجویانه ایران بهطور قابلتوجهی تضعیف شده است. ذخایر موشکی تخلیه شده، پرتابگرها بهطور مداوم هدف قرار گرفتهاند، نیروی دریایی کارایی رزمی خود را از دست داده و پهپادها نیز با کمبود مواجه هستند. مهمتر از آن، ایالات متحده و اسرائیل نه تنها زرادخانه موجود ایران، بلکه خود صنعت نظامی آن، از جمله کارخانهها، ذخایر تکنولوژیک و دانشمندان مرتبط را هدف قرار دادهاند.

طبق برآوردهای اسرائیل، در حدود دو هفته دیگر از حملات، توانایی ایران برای تولید موشک و پهپاد کاملاً از بین خواهد رفت و آن را به یک «ببر بیدندان» تبدیل خواهد کرد.

این نگرانی مستقیماً بر تنگه هرمز نیز تأثیر میگذارد. بسیاری نگرانند که این جنگ این گذرگاه کلیدی انرژی جهانی را کاملاً مسدود کند، اما این نگرانی از نظر منطقی بیاساس است. فارغ از اینکه کدام رژیم در قدرت باشد، ایران برای فروش نفت خود به این تنگه نیاز دارد. بستن تنگه به معنای خفه کردن منبع ارز خارجی خود است. بستن موقت در زمان جنگ ممکن است، اما به تصویر کشیدن آن به عنوان «پایان دوران انرژی ارزان»، تبدیل یک شوک موقت به یک تغییر ساختاری دائمی است.

با این حال، پس از حل مسائل نظامی، چالشهای واقعی تازه آغاز میشوند.

دو رژیم ایران، سلسله پهلوی و رژیم خمینی، ممکن است دو سیستم کاملاً متضاد به نظر برسند، اما در سطح هستهای، در واقع از همان منطق پیروی میکنند: هر دو در نیمه راه مدرنیزاسیون متوقف شدند و سپس نیمه باقیمانده را با اقتدار سنتی پر کردند. پهلویها اقتصاد مدرن را دنبال کردند اما قدرت را بالاتر از تفکیک قوا قرار دادند و در نهایت رویای بازگرداندن شکوه امپراتوری باستان ایران را در سر داشتند؛ خمینی ظاهر انتخابات و مجلس را حفظ کرد اما درون آن را با حکومت دینی جایگزین کرد. یکی از سلطنت به عنوان بستهبندی استفاده کرد، دیگری از مذهب؛ اما هر دو یک مسیر را طی کردند. این بدان معناست که حتی اگر نیروهای خارجی رژیم فعلی را سرنگون کنند و ولیعهد پهلوی را بازگردانند، تاریخ بهسادگی «به عقب برنمیگردد».

بنابراین، انتظار واقعبینانهتر برای آینده ایران ممکن است وضعیتی شبیه به ونزوئلا باشد:

رژیم کاملاً فرو نمیپاشد اما همچنان دچار خونریزی است، تواناییهای نظامی تضعیف میشود، اقتصاد بهطور فزایندهای به منابع خارجی وابسته میشود، تضادهای داخلی بهطور فزایندهای غیرقابل حل میشوند، تا اینکه یک روز تغییری کیفی از درون رخ دهد. طبقه روحانی هرگز در درون یکپارچه نبوده و درگیریهای تاریخی هرگز واقعاً پایان نیافته است. هنگامی که قدرت سپاه پاسداران به اندازه کافی تضعیف شود، آن «میانهروهای داخلی» که همیشه وجود داشتهاند اما هرگز جرأت صحبت نداشتهاند، ممکن است فرصت ظهور پیدا کنند.

این فرآیند کند خواهد بود. هفتهها طول نمیکشد؛ ممکن است سالها طول بکشد.

بنابراین، این برای قیمت نفت و بیتکوین چه معنایی دارد؟

ما معتقدیم این بدان معناست که اگرچه اقدام نظامی میتواند پایانی داشته باشد، اما عدم قطعیت بازسازی سیاسی ایران برای مدت قابلتوجهی بازار انرژی جهانی را مختل خواهد کرد. نوسانات قیمت نفت ممکن است پایدارتر از آن چیزی باشد که اکثر مردم انتظار دارند. با هر نوسان در قیمت نفت، زنجیرهای که تورم را به نقدینگی و سپس به بیتکوین متصل میکند، دوباره سفتتر خواهد شد.

برای تفکر شفاف در مورد معاملات کوتاهمدت، فقط بازگشایی قیمت نفت در امشب، CPI چهارشنبه و دادههای PCE جمعه را زیر نظر داشته باشید. اگر همه اینها به تورم سرسخت و عدم امید به کاهش نرخ بهره اشاره کنند، سناریوی سال ۲۰۲۲ به عنوان یک مرجع اخیر عمل خواهد کرد و بیتکوین احتمالاً تحت فشار قرار خواهد گرفت.

اگر بازه زمانی خود را کمی گسترش دهید، احتمال دیگری نیز وجود دارد. اگر اقدام نظامی ظرف چند هفته به پایان برسد، قیمتگذاری بازار از «ریسک ایران» دوباره تنظیم میشود و صرفه ژئوپلیتیک قیمت نفت بهتدریج کاهش مییابد. در آن نقطه، منطق گسترش نقدینگی که توسط رائول پال توصیف شد، همراه با سیگنالهای کف تکنیکال، مبنای روشنتری برای قضاوت فراهم خواهد کرد.

در مورد بازه زمانی طولانیتر، این موضوع به تکامل آهسته چشمانداز سیاسی خاورمیانه واگذار میشود.

ممکن است شما نیز علاقهمند باشید

Morning Report | Coinbase Ventures makes its first investment in ENA; SpaceX plans to set the IPO price at $135 per share

متن کامل و تحلیل سخنرانی مدیرعامل SanDisk در چهل و دومین کنفرانس سالانه تصمیمگیری استراتژیک برنشتاین

پیشبینی قیمت بیتکوین در سال ۲۰۳۰: پیشبینی ۷۱۰ هزار دلاری Ark Invest

قیمت لحظهای SOL: قیمت زنده، نمودارها و دادههای بازار Solana

ETF بیتکوین چیست: بررسی تفاوتهای اسپات و فیوچرز

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

والاستریت ژورنال: Hyperliquid در حال تبدیل شدن به «فروشگاه رفاه» ارزهای دیجیتال در والاستریت است

سهام توکنیزه شده ایالات متحده «قاتل نقدینگی» بازار کریپتو نیستند

TradFi چیست و چرا در سال ۲۰۲۶ همه درباره آن صحبت میکنند؟

گزارش صبحگاهی | Strategy هفته گذشته ۳۲ BTC و بیش از ۸۰۰ هزار سهم MSTR فروخت؛ Binance رسماً پورتال معاملاتی سهام ایالات متحده خود را معرفی کرد؛ Polymarket به همکاری انحصاری با OneFootball دست یافت

ژو هانگ: ارزش واقعی SpaceX چقدر است؟

بوتکمپ معاملاتی WEEXPERIENCE در لهستان: چگونه WEEX و FireCrew معاملهگری ارزهای دیجیتال را برای همه در دسترس قرار میدهند

سلطنت پاریس: چگونه PSG رویای آرسنال را در فینال تاریخی و هیجانانگیز لیگ قهرمانان اروپا در هم کوبید

TaiJi با جذب سرمایه از Castrum Capital، Becker Ventures و Coinvestor Ventures، موفق به تکمیل دور تأمین مالی استراتژیک ۳.۵ میلیون دلاری شد

بیتکوین در محدوده ۷۳ هزار دلار گیر کرده است؟ معاملهگران چگونه در بازار خنثی ماه ژوئن به سود میرسند

ETF بیتکوین چیست؟ راهنمای ساده برای سال ۲۰۲۶

راهنمای گامبهگام استیک کردن Solana در سال ۲۰۲۶