Acheter crypto

Acheter crypto- Marchés

Futures

Futures- Spot

- Copy trading

- Gagner

- En savoir plus

Les banques numériques ne tirent plus leurs revenus des services bancaires traditionnels ; la mine d'or réside dans les stablecoins et l'authentification d'identité.

Titre original : Neobanks Are No Longer About Banking

Auteur original : Vaidik Mandloi, Token Dispatch

Traduction originale : Chopper, Foresight News

Où circule la véritable valeur pour les banques numériques ?

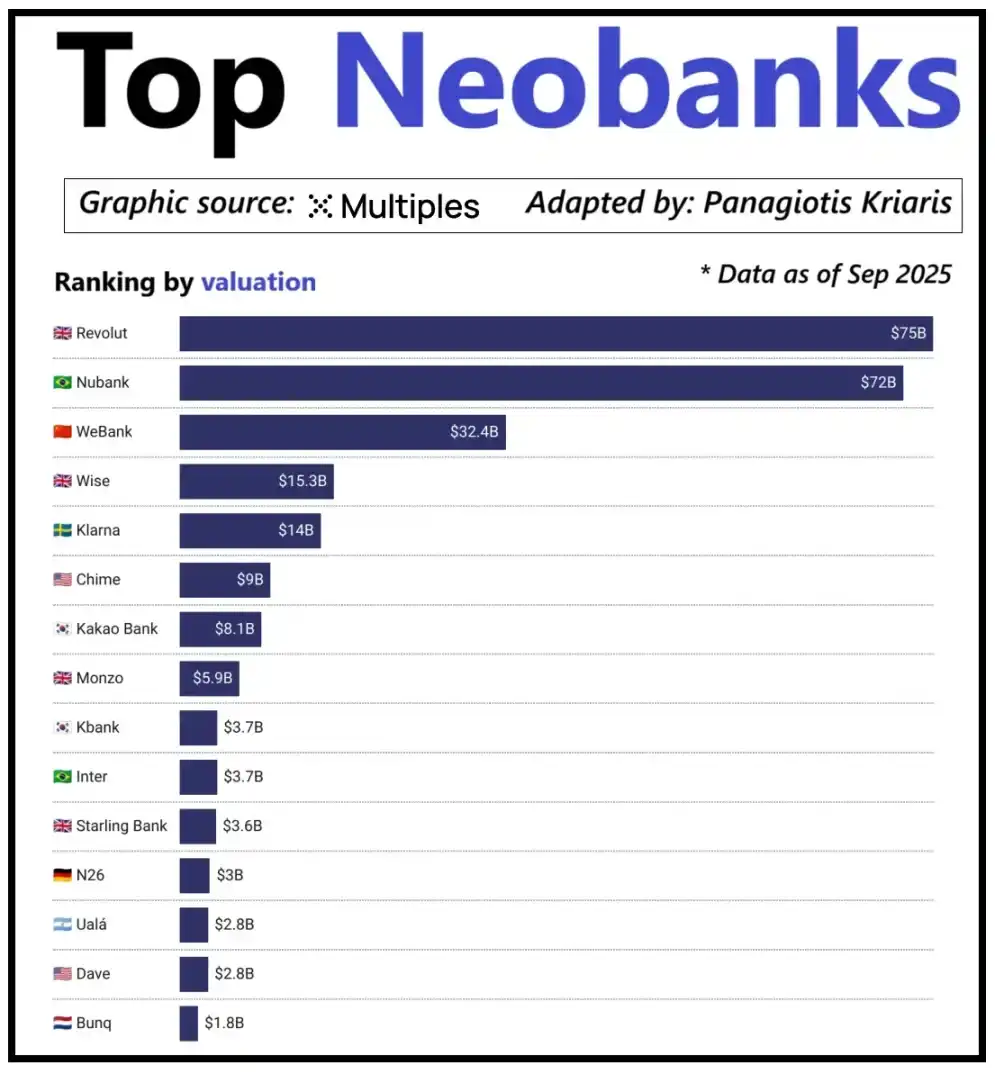

En observant les principales banques numériques mondiales, leur valorisation ne dépend plus simplement de leur base d'utilisateurs, mais de leur capacité à générer des revenus par utilisateur. La banque numérique Revolut en est un exemple frappant : bien qu'elle compte moins d'utilisateurs que la banque brésilienne Nubank, sa valorisation dépasse cette dernière. La raison réside dans la diversification des flux de revenus de Revolut, couvrant des domaines tels que le trading de devises, le trading d'actions, la gestion de patrimoine et les services d'abonnement premium. À l'inverse, l'expansion commerciale de Nubank repose principalement sur les opérations de crédit et les revenus d'intérêts plutôt que sur les frais bancaires. La banque chinoise WeBank a emprunté une voie différente, misant sur une maîtrise extrême des coûts et une intégration profonde dans l'écosystème Tencent.

Valorisation des principales banques numériques émergentes

Actuellement, les banques crypto numériques connaissent une étape de développement similaire. La combinaison « portefeuille crypto + carte bancaire » ne peut plus être qualifiée de modèle économique, car n'importe quelle institution peut facilement lancer de tels services. L'avantage concurrentiel d'une plateforme réside précisément dans sa stratégie de monétisation : certaines plateformes tirent des revenus d'intérêts des soldes des comptes utilisateurs, d'autres dépendent du volume trading de stablecoin pour réaliser des profits, et quelques-unes misent sur l'émission et la gestion de stablecoins, car il s'agit de la source de revenus la plus stable et prévisible du marché.

Cela explique pourquoi l'importance de la course aux stablecoins devient de plus en plus prépondérante. Pour les stablecoins adossés à des réserves, le profit principal provient des rendements d'investissement sur ces réserves, c'est-à-dire les intérêts générés par l'investissement des réserves dans des obligations d'État à court terme ou des équivalents de trésorerie. Ce revenu appartient à l'émetteur du stablecoin et non simplement à la banque numérique qui fournit des fonctions de détention et de dépense aux utilisateurs. Ce modèle de profit n'est pas unique à l'industrie crypto : dans le secteur financier traditionnel, les banques numériques ne peuvent pas non plus percevoir d'intérêts sur les dépôts des utilisateurs, ce revenu étant perçu par les banques dépositaires réelles. Avec l'émergence des stablecoins, ce modèle de « séparation de la propriété des revenus » est devenu plus transparent et centralisé, où les entités détenant des obligations d'État et des équivalents de trésorerie perçoivent les intérêts, tandis que les applications destinées aux consommateurs se concentrent principalement sur l'acquisition d'utilisateurs et l'optimisation de l'expérience produit.

À mesure que l'adoption des stablecoins continue de croître, une contradiction émerge progressivement : les plateformes d'applications qui se chargent de l'acquisition d'utilisateurs, de la mise en relation des transactions et de l'établissement de la confiance ne peuvent souvent pas profiter de la réserve sous-jacente. Ce fossé de valeur force les entreprises à s'intégrer dans des domaines verticaux, s'éloignant d'un simple positionnement d'outil frontal pour se rapprocher du cœur de la garde et de la gestion des fonds.

C'est précisément en raison de cette considération que des entreprises comme Stripe et Circle intensifient leurs efforts pour déployer leurs stratégies dans l'écosystème des stablecoins. Elles ne se contentent plus de rester au niveau de la distribution, mais s'étendent au domaine du règlement et de la gestion des réserves, car il s'agit de la zone de profit principale de l'ensemble du système. Par exemple, Stripe a lancé sa propre blockchain dédiée appelée Tempo, spécifiquement conçue pour des transferts instantanés et à faible coût de stablecoins. Stripe n'a pas compté sur les blockchains publiques existantes comme Ethereum ou Solana, mais a construit ses propres canaux de transaction pour contrôler le processus de règlement, la tarification des frais et le débit des transactions, ce qui se traduit directement par de meilleurs avantages économiques.

Circle a également adopté une stratégie similaire en créant un réseau de règlement dédié appelé Arc pour l'USDC. Grâce à Arc, les transferts d'USDC entre institutions peuvent être effectués en temps réel sans congestionner le réseau de la blockchain publique, ni entraîner de frais élevés. Essentiellement, Circle a construit un système backend indépendant pour l'USDC via Arc, ne dépendant plus de l'infrastructure externe.

La protection de la vie privée est un autre moteur important de cette stratégie. Comme Prathik l'a expliqué dans l'article « Reshaping the Brilliance of Blockchain », une blockchain publique enregistre chaque transfert de stablecoin sur un registre publiquement transparent. Cette fonctionnalité est adaptée à un système financier ouvert, mais présente des inconvénients dans des scénarios commerciaux tels que le paiement des salaires, les paiements aux fournisseurs et la gestion de trésorerie. Dans ces scénarios, les montants des transactions, les contreparties et les modèles de paiement sont des informations sensibles.

En pratique, la haute transparence des chaînes publiques permet à des tiers de reconstruire facilement la situation financière interne d'une entreprise grâce aux explorateurs de blockchain et aux outils d'analyse on-chain. Le réseau Arc permet aux transferts d'USDC entre institutions de se régler en dehors de la chaîne publique, préservant l'avantage d'un règlement rapide des stablecoins tout en garantissant la confidentialité des informations de transaction.

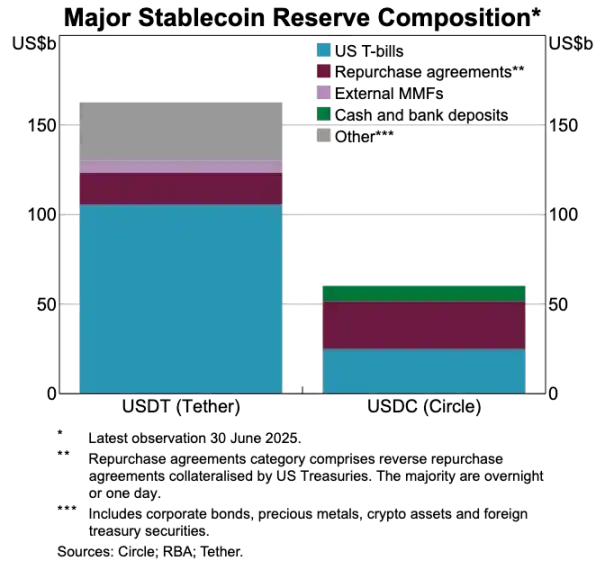

Comparaison des réserves d'actifs USDT et USDC

Les stablecoins perturbent l'ancien système de paiement

Si les stablecoins sont au cœur de la valeur, le système de paiement traditionnel semble de plus en plus obsolète. Le processus de paiement actuel implique de multiples intermédiaires : la passerelle de réception est responsable de la collecte des fonds, le processeur de paiement complète le routage de la transaction, les réseaux de cartes autorisent les transactions, et les banques dépositaires des parties à la transaction effectuent le règlement final. Chaque étape entraîne des coûts et provoque des retards de transaction.

Les stablecoins, en revanche, contournent cette longue chaîne d'intermédiaires. Les transactions en stablecoins ne nécessitent pas de réseaux de cartes ou d'acquéreurs et n'ont pas besoin d'attendre les fenêtres de règlement par lots. Au lieu de cela, elles reposent sur le réseau sous-jacent pour faciliter les transferts directs de pair à pair. Cette fonctionnalité a un impact profond sur les banques numériques, car elle modifie complètement les attentes des utilisateurs en matière d'expérience. Si les utilisateurs peuvent effectuer des transferts de fonds instantanés sur d'autres plateformes, ils ne toléreront pas les processus de transfert lourds et coûteux au sein des banques numériques. Les banques numériques doivent soit intégrer profondément les canaux de transaction de stablecoins, soit risquer de devenir la partie la moins efficace de toute la chaîne de paiement.

Cette transformation remodèle également le modèle économique des banques numériques. Dans le système traditionnel, les banques numériques pouvaient gagner des revenus de frais stables grâce aux transactions par carte bancaire parce que le réseau de paiement contrôlait fermement le cœur du flux de transactions. Cependant, dans le nouveau système dominé par les stablecoins, cette marge bénéficiaire a été considérablement compressée. Étant donné que les transferts de pair à pair en stablecoins n'ont pas de frais de transaction, les banques numériques qui dépendent uniquement des dépenses par carte bancaire pour leurs revenus sont confrontées à une piste de concurrence totalement sans frais.

Par conséquent, le rôle des banques numériques passe de celui d'émetteur de cartes à celui de couche de routage des paiements. À mesure que les méthodes de paiement passent des cartes bancaires aux transferts directs de stablecoins, les banques numériques doivent devenir les nœuds de circulation centraux des transactions de stablecoins. Les banques numériques capables de traiter efficacement les flux de transactions de stablecoins domineront le marché car, une fois que les utilisateurs les considéreront comme le canal par défaut pour les transferts de fonds, il sera difficile de passer à d'autres plateformes.

L'authentification d'identité devient le support de compte de nouvelle génération

Alors que les stablecoins rendent les paiements plus rapides et moins chers, un autre goulot d'étranglement tout aussi important émerge progressivement : l'authentification d'identité. Dans le système financier traditionnel, l'authentification d'identité est un processus distinct : les banques collectent les documents des utilisateurs, stockent les informations et effectuent des vérifications en arrière-plan. Cependant, dans le scénario des transferts de fonds instantanés par portefeuille, chaque transaction repose sur un système d'authentification d'identité fiable. Sans ce système, les contrôles de conformité, les contrôles anti-fraude et même la gestion de base des autorisations ne sont pas possibles.

Pour cette raison, l'authentification d'identité et la fonctionnalité de paiement convergent rapidement. Le marché s'éloigne progressivement des processus KYC distincts sur chaque plateforme et s'oriente vers un système d'authentification d'identité portable pouvant être utilisé à travers les services, les pays et les plateformes.

Cette transformation se déroule en Europe, où le portefeuille d'identité numérique de l'UE est entré dans la phase de mise en œuvre. L'UE n'exige plus que chaque banque ou application effectue indépendamment la vérification d'identité ; au lieu de cela, elle a créé un portefeuille d'identité unifié approuvé par le gouvernement que tous les résidents et entreprises peuvent utiliser. Ce portefeuille est utilisé non seulement pour le stockage d'identité, mais transporte également diverses informations d'identification authentifiées (telles que l'âge, la preuve de résidence, les qualifications de licence, les informations fiscales, etc.), prend en charge les utilisateurs dans la signature de documents électroniques et dispose de fonctions de paiement intégrées. Les utilisateurs peuvent effectuer la vérification d'identité, partager des informations à la demande et effectuer des opérations de paiement en un seul processus, réalisant une intégration transparente de bout en bout.

Si le portefeuille d'identité numérique de l'UE est mis en œuvre avec succès, toute l'architecture bancaire européenne sera restructurée : l'authentification d'identité remplacera les comptes bancaires comme point d'entrée principal pour les services financiers. Cela fera de l'authentification d'identité un bien public, et la distinction entre les banques traditionnelles et les banques numériques sera affaiblie, à moins qu'elles ne puissent développer des services à valeur ajoutée basés sur ce système d'identité de confiance.

L'industrie crypto évolue également dans la même direction. Des expériences liées à l'authentification d'identité on-chain sont menées depuis de nombreuses années. Bien qu'il n'existe pas actuellement de solution parfaite, toutes les explorations pointent vers le même objectif : fournir aux utilisateurs un moyen de vérification d'identité leur permettant de prouver leur identité ou des faits pertinents sans limiter les informations à une seule plateforme.

Voici plusieurs exemples typiques :

· Worldcoin : Construction d'un système de preuve d'identité à l'échelle mondiale qui vérifie l'identité humaine réelle des utilisateurs sans révéler leur vie privée.

· Gitcoin Passport : Intégration de diverses informations d'identification et vérifications pour réduire le risque d'attaques sybil dans les processus de vote de gouvernance et de distribution de récompenses.

· Polygon ID, zkPass et les frameworks de preuve ZK : Soutenir les utilisateurs dans la preuve de faits spécifiques sans révéler les données sous-jacentes.

· Ethereum Name Service (ENS) + informations d'identification off-chain : Permettre aux portefeuilles crypto non seulement d'afficher les soldes d'actifs, mais aussi d'associer les identités sociales et les attributs d'authentification des utilisateurs.

L'objectif de la plupart des projets d'authentification d'identité crypto est cohérent : permettre aux utilisateurs de prouver de manière autonome leur identité ou des faits pertinents, et garantir que les informations d'identité ne sont pas verrouillées sur une seule plateforme. Cela s'aligne sur la vision de l'UE d'un portefeuille d'identité numérique : une information d'identification d'identité qui peut circuler librement entre différentes applications sans besoin de revalidation.

Cette tendance transformera également le modèle opérationnel des banques numériques. Aujourd'hui, les banques numériques considèrent l'authentification d'identité comme un mécanisme de contrôle central : enregistrement des utilisateurs, audits de plateforme, formant finalement un compte subordonné à la plateforme. Cependant, lorsque l'authentification d'identité devient une information d'identification que les utilisateurs peuvent transporter de manière autonome, le rôle des banques numériques passe à celui de fournisseur de services accédant à ce système d'identité de confiance. Cela simplifiera le processus d'intégration des utilisateurs, réduira les coûts de conformité, minimisera les vérifications redondantes et permettra aux portefeuilles crypto de remplacer les comptes bancaires comme principal réceptacle pour les actifs et l'identité des utilisateurs.

Perspectives des tendances de développement futur

En conclusion, les anciens éléments centraux du système bancaire numérique perdent progressivement leur avantage concurrentiel : la taille de l'utilisateur n'est plus un fossé, les cartes bancaires ne sont plus un fossé, et même une interface utilisateur simplifiée n'est plus un fossé. Les véritables barrières concurrentielles de différenciation se reflètent dans trois dimensions : les produits de profit choisis par les banques numériques, les canaux de flux de fonds sur lesquels elles s'appuient et le système d'authentification d'identité auquel elles accèdent. En dehors de cela, d'autres fonctions convergeront progressivement, et la substituabilité deviendra plus forte.

Les futures banques numériques performantes ne seront pas des versions légères des banques traditionnelles, mais plutôt des systèmes financiers axés sur le portefeuille. Elles s'ancreront sur un moteur de profit central, qui détermine directement la marge bénéficiaire et le fossé concurrentiel de la plateforme. Dans l'ensemble, le moteur de profit central peut être divisé en trois catégories :

Banque numérique axée sur les intérêts

La compétitivité centrale de ces plateformes est de devenir le canal privilégié pour les utilisateurs afin de détenir des stablecoins. Tant qu'elles peuvent attirer un grand nombre de soldes d'utilisateurs, la plateforme peut gagner des revenus grâce aux intérêts des stablecoins adossés à des réserves, aux récompenses on-chain, au staking et au re-staking, sans dépendre d'une large base d'utilisateurs. L'avantage réside dans le fait que l'efficacité du profit de la détention d'actifs est beaucoup plus élevée que celle de la circulation des actifs. Ces banques numériques peuvent sembler être des applications destinées aux consommateurs, mais ce sont en réalité des plateformes d'épargne modernes déguisées en portefeuilles, avec la compétitivité centrale de fournir aux utilisateurs une expérience transparente de gain d'intérêts.

Banque numérique axée sur le flux de paiement

La proposition de valeur de ces plateformes provient du volume de transactions. Elles deviendront le canal principal pour les utilisateurs pour envoyer et recevoir des paiements en stablecoins, et pour la consommation, intégrant profondément le traitement des paiements, les commerçants, les échanges fiat-crypto et les canaux de paiement transfrontaliers. Leur modèle de profit est similaire à celui des géants mondiaux du paiement—de faibles marges bénéficiaires par transaction, mais une fois qu'elles deviennent le canal de transfert de fonds préféré de l'utilisateur, elles peuvent accumuler des revenus substantiels grâce à un volume de transactions important. Leur fossé est constitué par les habitudes des utilisateurs et la fiabilité du service, devenant le choix par défaut lorsque les utilisateurs doivent transférer des fonds.

Banque numérique axée sur l'infrastructure des stablecoins

C'est la piste la plus profonde et potentiellement la plus rémunératrice. Ces banques numériques ne sont pas seulement des canaux pour la circulation des stablecoins, mais se consacrent au contrôle de l'émission des stablecoins, ou du moins au contrôle de leur infrastructure sous-jacente, avec des portées commerciales couvrant l'émission, le rachat, la gestion des réserves et le règlement des stablecoins, entre autres processus centraux. Le potentiel de profit dans ce domaine est le plus lucratif car le contrôle sur la réserve détermine directement l'attribution des revenus. Ces banques numériques intègrent les fonctions côté consommateur avec des ambitions d'infrastructure, évoluant vers un réseau financier à part entière plutôt que de simples applications.

En bref, les banques numériques axées sur les intérêts gagnent de l'argent grâce aux dépôts des utilisateurs, les banques numériques axées sur le flux de paiement gagnent de l'argent grâce aux transactions des utilisateurs, et les banques numériques axées sur l'infrastructure peuvent générer des profits continus indépendamment des actions des utilisateurs.

Je prévois que le marché divergera en deux camps majeurs : le premier camp se compose de plateformes d'applications destinées aux consommateurs qui intègrent principalement l'infrastructure existante, offrent des produits simples et conviviaux, mais ont des coûts de conversion des utilisateurs extrêmement bas. Le second camp se dirige vers la zone centrale de l'agrégation de valeur, se concentrant sur l'émission de stablecoins, le routage des transactions, le règlement et l'intégration de l'authentification d'identité, entre autres entreprises.

Le positionnement de ces derniers ne sera plus limité aux applications, mais en tant que fournisseurs de services d'infrastructure déguisés en tenue destinée aux consommateurs. Leur fidélisation des utilisateurs est extrêmement élevée car ils deviennent discrètement les systèmes centraux pour la circulation des fonds on-chain.

Vous pourriez aussi aimer

Filecoin subit une baisse de 2 % alors que le marché des cryptomonnaies montre des signes de faiblesse

Les entrées d'ETF XRP dépassent 1,25 milliard USD, mais le mouvement des prix stagne

Points clés : Le prix du XRP reste dans une fourchette étroite de 1,85 $ à 1,91 $, malgré une augmentation significative…

Les validateurs de Flow invités à cesser leurs activités suite à une proposition controversée de rollback

Les aspirations du Salvador concernant Bitcoin confrontées à la réalité après 2025

Acquisition potentielle de Korbit par Mirae Asset : un investissement de 100 millions de dollars sur le marché crypto coréen

Uniswap exécute un burn de 100M de UNI après l'approbation du changement de frais

Trump, tarifs douaniers et utility tokens : Yat Siu d'Animoca affirme que la crypto doit enfin mûrir

Qui crée ces memes offensants ?

Retour en arrière sur Flow, rééquilibrage par les baleines et actualités de l'écosystème crypto

ZEC dépasse les 500 $ : pourquoi son action de prix est-elle indépendante de la consolidation du Bitcoin ?

Actualités 2025 sur les memes cryptomonnaies

Discrépance clé sur les données de marché du 29 décembre - À lire absolument ! | Rapport Alpha Morning

Pourquoi les traders crypto utilisent des chandeliers pour prédire l'avenir

L'augmentation du développement et la dynamique de marché de Lido DAO propulsent le prix du LDO

Les baleines de Hyperliquid changent de stratégie : baisse des positions longues sur Bitcoin, les shorts Ethereum dominent

Points clés : Une réduction significative des positions longues sur Bitcoin a été observée sur Hyperliquid, avec de grands détenteurs diminuant…

Token contre équité : La controverse Aave

Intelligence clé du marché du 26 décembre : qu'avez-vous manqué ?

Piratage de l'extension Trust Wallet : plus de 6 millions de dollars dérobés

Filecoin subit une baisse de 2 % alors que le marché des cryptomonnaies montre des signes de faiblesse

Les entrées d'ETF XRP dépassent 1,25 milliard USD, mais le mouvement des prix stagne

Points clés : Le prix du XRP reste dans une fourchette étroite de 1,85 $ à 1,91 $, malgré une augmentation significative…