Décision de la Fed : baisse des taux de 25 points et fin de la réduction du bilan en décembre

Titre original : "La Fed lance une combinaison : maintien de la baisse des taux de 25 points et fin de la réduction du bilan en décembre, deux votes dissidents sur la décision"

Auteur original : Dan Li, Wall Street News

Points clés :

· La Fed a réduit ses taux d'intérêt de 25 points de base pour la deuxième fois consécutive, conformément aux attentes du marché.

· La réduction du bilan de la Fed, qui a duré trois ans et demi, touche à sa fin. À partir de décembre, elle remplacera les titres MBS arrivant à échéance par des bons du Trésor à court terme.

· Parmi les deux votants du FOMC ayant exprimé une dissidence, l'un était Milian, un nouveau venu « choisi » par Trump, qui préconisait une baisse de 50 points de base comme lors de la réunion précédente, tandis qu'Esther George, présidente de la Fed de Kansas City, soutenait le maintien des taux inchangés.

· La déclaration a réitéré que la décision de réduire les taux était due à un « changement dans l'équilibre des risques », remplaçant les indicateurs de données « récents » par des données « disponibles ». Elle a également ajouté que les indicateurs récents du marché du travail étaient conformes aux tendances observées avant la fermeture du gouvernement et a mentionné que les risques baissiers pour l'emploi avaient « augmenté au cours des derniers mois ».

· « Le nouveau FedSpeak » : La Fed continue de travailler pour empêcher la récente modération de la croissance de l'emploi de s'aggraver, mais le manque de données économiques a rendu la trajectoire future des taux incertaine.

La Fed, comme prévu par le marché, a poursuivi ses actions de réduction des taux tout en décidant d'abandonner le resserrement quantitatif (QT) et de mettre fin au plan de réduction du bilan avec un mois d'avance.

Mercredi 29 octobre, dans la déclaration post-réunion du FOMC, la Fed a annoncé qu'elle abaisserait la fourchette cible des taux des fonds fédéraux de 4,00 %-4,25 % à 3,75 %-4,00 %, soit une baisse de 25 points de base. Après la première baisse de taux plus tôt cette année lors de la dernière réunion, il s'agit de la première deuxième baisse consécutive de la Fed en un an.

La décision de réduire les taux était totalement conforme aux attentes des investisseurs. À la clôture de ce mardi, les outils du CME montraient que le marché des futures prévoyait une probabilité de 99,9 % d'une baisse de 25 points de base par la Fed cette semaine et une probabilité de 91 % d'une autre baisse de 25 points de base lors de la réunion de décembre. Cela indique que le marché a presque entièrement intégré les attentes pour un total de trois baisses de taux cette année. Les perspectives de taux annoncées après la réunion du FOMC de septembre montraient que la plupart des décideurs de la Fed s'attendaient à ce que le nombre de baisses de taux cette année passe des deux annoncées en juin à trois.

Semblable aux deux réunions précédentes, lors de cette réunion, l'organe décisionnel de la Fed n'a toujours pas atteint de consensus sur les actions concernant les taux. Deux votants du FOMC, dont le nouveau venu Milian, gouverneur de la Réserve fédérale nommé par le président américain Trump, ont exprimé leur désaccord sur la décision de baisse de 25 points de base, soulignant les divisions internes persistantes au sein de la Fed. Contrairement à avant, cette fois-ci, il y a eu des désaccords à la fois sur l'ampleur de la baisse des taux et sur la poursuite de l'action.

La Réserve fédérale a annoncé cette fois qu'elle mettrait fin à la réduction de son bilan, ou QT, à partir de décembre, mais cela n'était pas inattendu. Il y a deux semaines, le président de la Réserve fédérale, Powell, a laissé entendre qu'il mettrait fin à la réduction du bilan, déclarant que les niveaux de réserves des banques restaient abondants et que la réduction pourrait approcher le niveau nécessaire dans les prochains mois. Un article de Wall Street News cette semaine a mentionné que la plupart des banques de Wall Street, telles que Goldman Sachs et JPMorgan, s'attendaient à ce que la Fed annonce la fin de la réduction du bilan cette semaine en raison des récents signes de stress de liquidité sur les marchés monétaires.

Suite à la publication de cette déclaration de décision, le journaliste principal de la Fed, Nick Timiraos, connu comme la « nouvelle agence de communication de la Fed », a écrit :

« La Fed a de nouveau abaissé les taux d'intérêt de 25 points de base, mais le manque de données a rendu la direction future incertaine. »

« La Fed a réduit les taux d'intérêt lors de deux réunions consécutives, poursuivant ses efforts pour empêcher le récent ralentissement de l'emploi de s'aggraver. Dans le processus d'annulation des hausses de taux agressives de la Fed, la partie la plus facile a peut-être déjà été faite, et les responsables de la Fed discutent de l'ampleur de la prochaine baisse de taux. En raison de la fermeture du gouvernement provoquant des lacunes dans les données, cette tâche délicate est devenue encore plus complexe. »

Trois ans et demi de réduction du bilan touchent à leur fin : les bons du Trésor à court terme remplaceront les titres MBS arrivant à échéance

La principale différence dans cette déclaration de décision post-réunion par rapport à la précédente est l'ajustement de la réduction du bilan.

La déclaration ne réitère plus que la Fed continuera de réduire ses avoirs en bons du Trésor américain, en dettes d'agence et en titres adossés à des créances hypothécaires (MBS) d'agence, mais déclare explicitement :

« Le Comité (FOMC) a décidé de mettre fin à la réduction de ses avoirs globaux en titres à compter du 1er décembre. »

Cela signifie que la réduction du bilan de la Fed prendra fin après trois ans et demi.

La Fed a commencé sa réduction de bilan le 1er juin 2022, et en juin dernier a commencé à ralentir le rythme de réduction, abaissant la réduction mensuelle maximale des bons du Trésor américain de 350 milliards de dollars à 250 milliards de dollars. En avril de cette année, elle a encore décéléré, abaissant le plafond de réduction mensuel pour les bons du Trésor à 50 milliards de dollars et maintenant le plafond de rachat pour la dette d'agence et les MBS d'agence à 350 milliards de dollars par mois.

L'avis d'exécution de la décision de politique monétaire publié par la Fed mercredi montre :

Pour les bons du Trésor américain détenus qui arrivent à échéance en octobre et novembre, la Fed prolongera le montant principal dépassant la limite mensuelle de 50 milliards de dollars par le biais de ventes ; à partir du 1er décembre, tous les montants principaux des bons du Trésor détenus seront prolongés par le biais de ventes.

Pour les dettes d'agence et les avoirs en MBS d'agence arrivant à échéance en octobre et novembre, la Fed prolongera le montant principal dépassant la limite mensuelle de 350 milliards de dollars ; à partir du 1er décembre, tous les paiements principaux pour ces titres d'agence seront réinvestis dans des titres du Trésor.

Cela signifie qu'après l'arrêt en décembre du plan de réduction du bilan, les rachats de principal des MBS de la Fed seront réinvestis dans des bons du Trésor américain à court terme, remplaçant les avoirs en MBS arrivant à échéance par des bons du Trésor à court terme.

Concernant la décision d'arrêter la réduction du bilan, Timiraos note que les responsables de la Fed ont longtemps déclaré qu'ils arrêteraient la réduction du bilan une fois que des signes apparaîtraient sur le marché des prêts au jour le jour indiquant que les avoirs en espèces excédentaires des banques n'étaient plus significativement abondants. Au cours de la semaine dernière, ces signaux sont devenus plus apparents. La Fed commencera à remplacer les avoirs en obligations arrivant à échéance par des bons du Trésor à court terme à partir de décembre.

Dissidence au vote : Mester pousse pour une baisse de 50 points de base, Schmid soutient le statu quo

La deuxième différence significative dans cette déclaration de décision de la Fed concerne les résultats du vote du FOMC. Le nombre de votes dissidents lors de ce tour est supérieur de un à celui du précédent, correspondant au décompte de la réunion précédant celle de juillet.

Les résultats du vote montrent que le président Powell et dix autres membres votants ont soutenu une nouvelle baisse des taux de 25 points de base. Parmi les deux dissidents, le membre temporaire du conseil de la Fed, Mester, nommé peu avant la réunion du FOMC de septembre, s'en est tenu à la position de baisse agressive des taux de la réunion précédente et a toujours préconisé une baisse de 50 points de base. Le président de la Fed de Kansas City, Schmid, a exprimé son désaccord car il soutenait le maintien des taux inchangés.

Cela contraste fortement avec le scénario de vote lors de la réunion du FOMC fin juillet. À cette époque, deux membres s'étaient opposés à la décision de suspendre les hausses de taux. Les deux dissidents — le membre du conseil de la Fed Waller et le vice-président à la supervision bancaire nommé par Trump, Bowman — étaient tous deux favorables à une baisse des taux de 25 points de base.

Bob Michele, responsable mondial des revenus fixes chez J.P. Morgan Asset Management, a commenté que Powell perdait le contrôle de la Fed. Une figure de leadership « convaincante » est nécessaire à la Fed. Trump pourrait devoir insérer le secrétaire au Trésor Mnuchin à la Fed pour faire avancer ses propres points de vue sur la politique des taux.

Les indicateurs du marché du travail s'alignent sur les tendances pré-fermeture, le risque baissier pour l'emploi augmente « au cours des derniers mois »

Une autre différence dans cette décision de la Fed par rapport à la précédente se reflète dans la description de la situation économique. Les ajustements reflètent principalement la publication retardée de diverses données économiques en raison de la fermeture du gouvernement fédéral en cours depuis octobre.

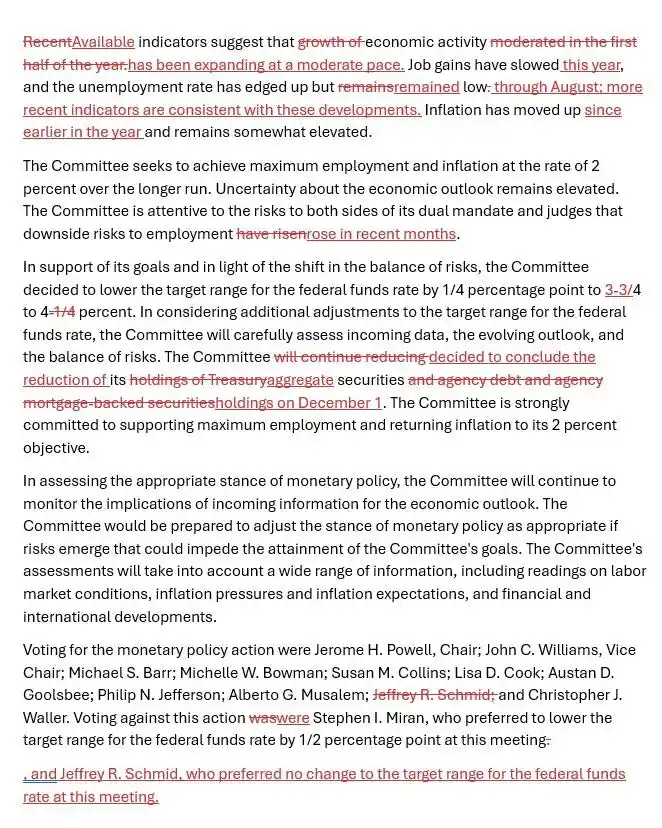

La déclaration précédente commençait par réitérer que « les indicateurs récents pointent vers une croissance plus lente au premier semestre de l'année », tandis que cette fois, elle remplace « récents » par « disponibles » et déclare :

« Les indicateurs disponibles suggèrent que l'activité économique se développe à un rythme modéré. »

La déclaration précédente indiquait : « Les gains d'emplois ont ralenti, le taux de chômage a légèrement augmenté mais reste bas, et l'inflation a augmenté mais est toujours quelque peu en dessous des niveaux élevés. » Cette fois, la déclaration ajoute une limite temporelle à la description du marché du travail et des tendances de l'inflation, et souligne en outre que les indicateurs récents du marché du travail sont cohérents avec les tendances reflétées dans les données publiées avant la fermeture du gouvernement. La déclaration indique :

« Cette année, la croissance de l'emploi a ralenti, le taux de chômage a légèrement augmenté, mais reste bas au mois d'août ; des indicateurs plus récents sont également cohérents avec ces tendances. Le taux d'inflation a augmenté depuis le début de l'année, restant quelque peu élevé. »

Les nouvelles déclarations ci-dessus sont conformes aux remarques de Powell d'il y a deux semaines. À cette époque, il a déclaré : « Sur la base des données que nous avons vues, il est juste de dire que depuis notre réunion de septembre il y a quatre semaines, les perspectives d'emploi et d'inflation semblent avoir peu changé. »

Semblable à la déclaration précédente, cette déclaration indique également que la décision de réduire les taux a été prise « à la lumière du changement dans l'équilibre des risques ».

Cette déclaration réitère une fois de plus que le FOMC se concentre sur les deux aspects des risques auxquels est confronté son double mandat d'atteindre le plein emploi et la stabilité des prix, suivant approximativement l'évaluation de l'augmentation des risques baissiers pour l'emploi de la déclaration précédente, la seule différence étant l'ajout d'un qualificateur temporel pour ce changement de risque.

Cette déclaration ne stipule plus, comme elle l'avait fait la dernière fois, que le FOMC « juge que le risque de ralentissement de l'emploi a augmenté », mais déclare plutôt que « le comité (FOMC) surveille les risques pour son double mandat et a jugé que le risque de ralentissement de l'emploi a augmenté au cours des derniers mois ».

Le texte mis en évidence ci-dessous montre les suppressions et les ajouts dans cette déclaration de décision par rapport à la précédente.

Vous pourriez aussi aimer

Rapport du matin | Coinbase Ventures réalise son premier investissement dans ENA ; SpaceX prévoit de fixer le prix de son introduction en bourse à 135 $ par action

Texte intégral et analyse du discours du PDG de SanDisk lors de la 42e conférence annuelle sur les décisions stratégiques de Bernstein

Prévision du prix du Bitcoin pour 2030 : Ark Invest anticipe 710 000 $

Prix du SOL aujourd'hui : cours en direct de Solana, graphiques et données de marché

Qu'est-ce qu'un ETF Bitcoin : Spot vs Futures expliqués

Pourquoi le Bitcoin chute de 15 % alors que le Nasdaq atteint des records ?

Qu'est-ce que la TradFi et pourquoi tout le monde en parle en 2026 ?

Rapport du matin | Strategy a vendu 32 BTC et plus de 800 000 actions MSTR la semaine dernière ; Binance a officiellement annoncé son portail de trading d'actions américaines ; Polymarket a conclu un partenariat exclusif avec OneFootball

Bootcamp de trading WEEXPERIENCE en Pologne : comment WEEX et FireCrew rendent le trading crypto accessible à tous

Le sacre de Paris : comment le PSG a brisé le rêve d'Arsenal lors d'une finale de Ligue des champions historique

TaiJi finalise un financement stratégique de 3,5 millions de dollars, avec la participation de Castrum Capital, Becker Ventures et Coinvestor Ventures

Bitcoin stagne près de 73 000 $ ? Comment les traders trouvent des opportunités dans un marché latéral en juin

Comment staker Solana : un guide étape par étape pour 2026

Le prix garanti est désormais disponible sur WEEX : exécutez vos ordres avec une plus grande précision

Dernières recherches de la BRI : L'avenir des stablecoins et le paysage monétaire mondial

Entretien avec l'expert macro Raoul Pal : La course à l'IA mène à une « singularité économique », ne lâchez pas vos jetons trop facilement au cours des quatre prochaines années

Pourquoi Peter Thiel, l'homme derrière Palantir, prépare-t-il une sortie en Argentine ?