Pourquoi l'accumulation institutionnelle de Bitcoin ralentit-elle ?

Titre original : Pourquoi les plus gros acheteurs de Bitcoin ont-ils soudainement cessé d'accumuler ?

Auteur original : Oluwapelumi Adejumo, Crypto Slate

Traduction originale : Luffy, Foresight News

Durant la majeure partie de 2025, le support de Bitcoin semblait inébranlable grâce à l'alliance inattendue entre les trésoreries d'entreprises et les ETF, formant ensemble une base solide.

Les entreprises ont acquis du Bitcoin via l'émission d'actions et d'obligations convertibles, tandis que les flux entrants des ETF absorbaient discrètement la nouvelle offre. Ensemble, ils ont construit une base de demande robuste permettant à Bitcoin de résister à la pression d'un environnement financier restrictif.

Désormais, cette base commence à s'affaiblir.

Le 3 novembre, Charles Edwards, fondateur de Capriole Investments, a indiqué sur X que le ralentissement de l'accumulation institutionnelle avait atténué ses perspectives haussières.

Il a souligné : "Pour la première fois en 7 mois, les flux nets institutionnels sont tombés en dessous de l'offre issue du minage de cryptomonnaie, un développement préoccupant."

Volume d'achat institutionnel de Bitcoin, Source : Capriole Investments

Volume d'achat institutionnel de Bitcoin, Source : Capriole Investments

Edwards a déclaré que même si d'autres actifs surperforment Bitcoin, cet indicateur reste une raison clé de son optimisme.

Cependant, environ 188 trésoreries d'entreprises détiennent actuellement des positions significatives en Bitcoin, beaucoup ayant un modèle économique relativement centré sur cette exposition.

Le ralentissement de l'accumulation dans les trésoreries Bitcoin

Aucune entreprise ne représente mieux le trading de Bitcoin en entreprise que celle récemment renommée "Strategy", anciennement MicroStrategy.

Dirigé par Michael Saylor, ce fabricant de logiciels s'est transformé en société de trésorerie Bitcoin, détenant plus de 674 000 bitcoins, consolidant sa position de plus grand détenteur corporatif mondial.

Cependant, son rythme d'achat a considérablement ralenti ces derniers mois.

Au troisième trimestre, Strategy n'a augmenté ses avoirs en Bitcoin que d'environ 43 000 tokens, le montant d'achat trimestriel le plus bas de l'année. Compte tenu de la chute des achats de Bitcoin par l'entreprise durant cette période, ce chiffre n'est pas surprenant.

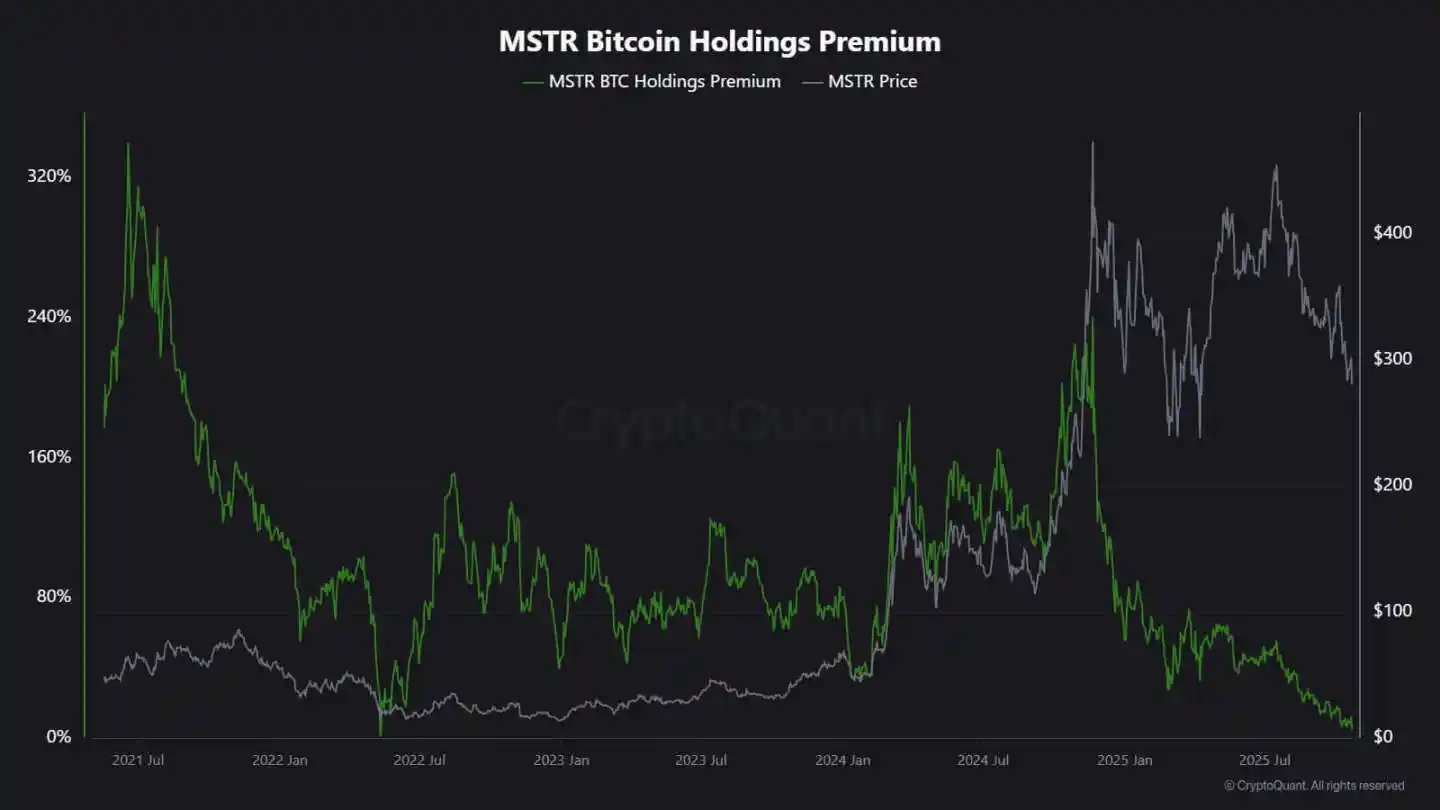

L'analyste de CryptoQuant, J.A. Maarturn, a expliqué que ce ralentissement pourrait être lié à la baisse de la valeur nette d'inventaire (NAV) de Strategy.

Il a déclaré que les investisseurs payaient auparavant une "prime NAV" élevée pour chaque dollar de Bitcoin au bilan de Strategy, permettant aux actionnaires de bénéficier de l'appréciation du prix via l'effet de levier. Cependant, cette prime s'est considérablement réduite depuis le milieu de l'année.

Avec la diminution de cette prime, l'émission de nouvelles actions pour acheter du Bitcoin n'apporte plus d'appréciation significative, et l'incitation au financement corporatif pour augmenter les avoirs a diminué en conséquence.

Maarturn a souligné : "La difficulté de financement a augmenté et la prime d'émission d'actions est passée de 208 % à 4 %."

Prime sur l'action Strategy, Source : CryptoQuant

Pendant ce temps, la tendance au refroidissement de l'accumulation ne se limite pas à Strategy.

L'entreprise cotée à Tokyo, Metaplanet, suivait auparavant le modèle de ce pionnier américain, mais après une chute importante du cours de l'action, le prix de trading récent est inférieur à la valeur de marché de ses avoirs en Bitcoin.

En réponse, l'entreprise a approuvé un plan de rachat d'actions et introduit de nouvelles directives de financement pour étendre sa trésorerie Bitcoin. Cette décision démontre la confiance de l'entreprise dans son bilan, mais souligne également que l'enthousiasme des investisseurs pour le modèle économique de "trésorerie crypto" s'estompe.

En fait, le ralentissement de l'accumulation dans les trésoreries Bitcoin a conduit à certaines fusions d'entreprises.

Le mois dernier, la société de gestion d'actifs Strive a annoncé l'acquisition de la société de trésorerie Bitcoin de plus petite taille, Semler Scientific. Après la fusion, ces entreprises détiendront près de 11 000 Bitcoins.

Ces cas reflètent des contraintes structurelles plutôt que des convictions vacillantes. Lorsque l'émission d'actions ou d'obligations convertibles ne commande plus de prime de marché, les flux de capitaux se tarissent et l'accumulation corporative ralentit naturellement.

Comment se portent les flux des ETF ?

Longtemps considéré comme le "nouvel absorbeur d'offre", l'ETF spot Bitcoin a également montré des signes de faiblesse similaires.

Durant une grande partie de 2025, ces outils d'investissement financier ont dominé la demande nette, avec un volume de souscription dépassant systématiquement le volume de rachat, surtout lors de la montée de Bitcoin vers un sommet historique.

Cependant, fin octobre, leurs flux de fonds sont devenus instables. Influencés par les attentes en matière de taux d'intérêt, les gestionnaires de portefeuille ont ajusté leurs positions, les départements de risque ont réduit leur exposition et certains flux de fonds hebdomadaires sont devenus négatifs. Cette volatilité a marqué une nouvelle phase de comportement pour les ETF Bitcoin.

L'environnement macroéconomique s'est resserré, les espoirs de baisses rapides des taux se sont progressivement estompés et les conditions de liquidité se sont refroidies. Néanmoins, la demande du marché pour une exposition au Bitcoin reste forte mais est passée de "flux constants" à "flux pulsés".

Les données de SoSoValue reflètent clairement ce changement. Au cours des deux premières semaines d'octobre, les produits d'investissement en cryptomonnaie ont attiré près de 6 milliards de dollars d'entrées ; cependant, à la fin du mois, avec des rachats dépassant 20 milliards de dollars, une partie des entrées a été effacée.

Flux de fonds hebdomadaires des ETF Bitcoin, Source : SoSoValue

Ce modèle indique que les ETF Bitcoin ont mûri pour devenir un véritable marché bidirectionnel. Ils peuvent toujours fournir une liquidité profonde et des canaux d'accès institutionnels, mais ne sont plus seulement des outils d'accumulation unidirectionnels.

Lorsque les signaux macroéconomiques fluctuent, la vitesse de sortie des investisseurs en ETF peut être tout aussi rapide que leur vitesse d'entrée.

Impact sur le marché de Bitcoin

Ce changement ne signifie pas nécessairement que Bitcoin connaîtra un déclin, mais il indique une volatilité accrue. À mesure que la capacité d'absorption des entreprises et des ETF s'affaiblit, la trajectoire du prix de Bitcoin sera de plus en plus influencée par les traders à court terme et le sentiment macroéconomique.

Edwards estime que, dans ce scénario, de nouveaux catalyseurs — tels que l'assouplissement monétaire, la clarté réglementaire ou un retour de l'appétit pour le risque sur le marché boursier — pourraient relancer les achats institutionnels.

Cependant, à l'heure actuelle, les acheteurs marginaux sont plus prudents, rendant la découverte des prix plus sensible au cycle mondial de liquidité.

L'impact se manifeste principalement sous deux aspects :

Premièrement, les ordres d'achat structurels qui servaient autrefois de support diminuent. Pendant les périodes d'absorption insuffisante, la volatilité intrajournalière peut s'intensifier car il manque d'acheteurs stables pour freiner la volatilité. Le halving d'avril 2024 a techniquement réduit la nouvelle offre, mais sans une demande soutenue, la rareté seule ne peut garantir des augmentations de prix.

Deuxièmement, les caractéristiques corrélées de Bitcoin changent. À mesure que l'accumulation au bilan se refroidit, l'actif pourrait à nouveau suivre la dynamique globale du cycle de liquidité. Les périodes de hausse des taux réels et de dollar fort pourraient créer une pression sur les prix, tandis que des conditions souples pourraient le voir rétablir son leadership dans les rallys de risque.

Essentiellement, Bitcoin entre à nouveau dans une phase de réflexivité macroéconomique, se comportant davantage comme un actif à risque à bêta élevé plutôt que comme de l'or numérique.

En même temps, tout cela ne nie pas le récit à long terme de Bitcoin en tant qu'actif rare et programmable. Au lieu de cela, cela reflète l'influence croissante des dynamiques institutionnelles — des entités qui ont protégé Bitcoin de la volatilité induite par le détail renforcent maintenant sa corrélation avec les marchés de capitaux plus larges, cimentant son allocation dans les portefeuilles grand public.

Les mois à venir testeront si Bitcoin peut conserver ses caractéristiques de réserve de valeur en l'absence d'entrées automatiques des entreprises et des ETF.

Par analogie historique, Bitcoin a souvent fait preuve d'adaptabilité. À mesure qu'un canal de demande s'affaiblit, un autre émerge — que ce soit par le biais des réserves souveraines, de l'intégration fintech ou du réengagement du détail dans un cycle d'assouplissement macroéconomique.

Vous pourriez aussi aimer

Rapport du matin | Coinbase Ventures réalise son premier investissement dans ENA ; SpaceX prévoit de fixer le prix de son introduction en bourse à 135 $ par action

Texte intégral et analyse du discours du PDG de SanDisk lors de la 42e conférence annuelle sur les décisions stratégiques de Bernstein

Prévision du prix du Bitcoin pour 2030 : Ark Invest anticipe 710 000 $

Prix du SOL aujourd'hui : cours en direct de Solana, graphiques et données de marché

Qu'est-ce qu'un ETF Bitcoin : Spot vs Futures expliqués

Pourquoi le Bitcoin chute de 15 % alors que le Nasdaq atteint des records ?

Qu'est-ce que la TradFi et pourquoi tout le monde en parle en 2026 ?

Rapport du matin | Strategy a vendu 32 BTC et plus de 800 000 actions MSTR la semaine dernière ; Binance a officiellement annoncé son portail de trading d'actions américaines ; Polymarket a conclu un partenariat exclusif avec OneFootball

Bootcamp de trading WEEXPERIENCE en Pologne : comment WEEX et FireCrew rendent le trading crypto accessible à tous

Le sacre de Paris : comment le PSG a brisé le rêve d'Arsenal lors d'une finale de Ligue des champions historique

TaiJi finalise un financement stratégique de 3,5 millions de dollars, avec la participation de Castrum Capital, Becker Ventures et Coinvestor Ventures

Bitcoin stagne près de 73 000 $ ? Comment les traders trouvent des opportunités dans un marché latéral en juin

Comment staker Solana : un guide étape par étape pour 2026

Le prix garanti est désormais disponible sur WEEX : exécutez vos ordres avec une plus grande précision

Dernières recherches de la BRI : L'avenir des stablecoins et le paysage monétaire mondial

Entretien avec l'expert macro Raoul Pal : La course à l'IA mène à une « singularité économique », ne lâchez pas vos jetons trop facilement au cours des quatre prochaines années

Pourquoi Peter Thiel, l'homme derrière Palantir, prépare-t-il une sortie en Argentine ?