イラン戦争の膠着状態:市場はどのようなシグナルに従うべきか?

原題:債券市場は赤く点滅、イラン戦争の次の「局面」

原著者:コベイッシの手紙

翻訳:Peggy, BlockBeats

編集後記:地政学的対立の激化を背景に、市場の焦点は静かに移りつつある。当初は原油価格ショックと中東情勢を中心に議論が行われたが、戦争が膠着状態に入ると、財政そのものの引き締めという、よりシステム的な変数が現れ始めた。

本稿で示した核心的な議論は、現在の市場を真に牽引しているのは、もはや戦争そのものではなく、むしろ債券市場の混乱であるということである。

過去1か月間で、米国10年物国債利回りは急速に上昇し、金利期待を「利下げ路線」から「利上げ再考」へと直接方向転換し、株式市場、商品、政策空間を抑制した。この過程で、労働市場の継続的な弱さとインフレ期待の再上昇がFRBのジレンマを悪化させた。

筆者は、より大きな懸念として、この市場変動のラウンドを政策対応関数内に位置づけている。利回りが4.50%~4.70%の「政策転換範囲」に近づくにつれて、政府の介入の可能性は大幅に高まるだろう。歴史的に関税を一時停止するにしても、最近の「和平交渉」の転換にしても、こうした出来事は債券市場の圧力が政策レベルに伝達された具体的な現れと解釈される。

これはまた、債券市場が資産価格と政策リズムを支配し始める中、市場参加者はどのようなシグナルに従うべきかという、より深い疑問も提起する。地政学的な物語か、金利曲線の限界変化か。

この構造的転換の中で、本稿では明確な答えを示そうとしている。債券市場から目を離さないこと。リスクを反映するだけでなく、リスクの境界も決めるからです。

以下は原文。

イラン戦争の和平交渉が行き詰まる中、米国市場では債券市場が「機能不全」に陥っているという喫緊の課題が浮上している。債券市場の混乱が激しい中 、 「 介入」の可能性が急速に高まっていると考えております。これはどういう意味ですか?以下で説明しましょう。

始める前に、この記事をブックマークしておくことをお勧めします。今後数週間の市場動向の指針となります。

2月28日にイラン戦争が勃発したとき(アメリカとイスラエルによるイラン最高指導者ハーメネイーの暗殺に端を発する ) 、 当初の石油価格の上昇率は15%にも満たなかった。当時のアメリカの評価は、ハーメネイーを暗殺すればイランの政権交代が速やかに進み、比較的迅速で混乱が最小限で済むというものだった。しかし、今となっては、イラン戦争は27日目に入り、イランはアメリカの「15か条の和平案」を拒否し、和平交渉は明らかに行き詰まっている。

現在、どちらの当事者もまだこの戦争を終わらせたいと明示的に望んでいるかどうかは、もはや判断できない。そのため、原油価格は高騰したままで、WTI原油価格は再び1バレル当たり100ドルに近づいています。しかし、これはもはや市場が直面する主な懸念事項ではない。現実の課題はいまや債券市場に移り、世界経済にとって最大の阻害要因へと急速に進化している。

コアイシュー

戦争初期には原油価格が市場の焦点となり、今日に至っている。理由は単純で、石油市場が戦争の影響を最も直接的かつ迅速に反映しているからだ。

しかし今、さらに大きな問題は、米国における国庫利回り。

以下に示すように、イラン戦争勃発から27日間で、米国は10年物国債利回りは3.92%程度から4.42%に上昇し、累計で50ベーシスポイント上昇している。勃発前、市場の焦点は、2026年にどれだけの利下げが行われるかという点にまだ注目しなければなりません。

米国イラン戦争勃発から10年間の国庫利回り

現在の米国の上昇速度は10年物国債利回り、より広く言えば、米国債利回り全体の上昇幅は、2025年4月の「解放の日」期間のパフォーマンスにほぼ匹敵する。

しかし、今回はその背景がはるかに複雑で、債券市場の安定化は表面的にはそれほど単純ではない。これはすぐに市場で最も中心的な物語になる。

利下げ期待から利上げ圧力へ

この劇的な変化の激しさをより深く理解するために、2025年末の市場の金利予想を振り返ることができる。

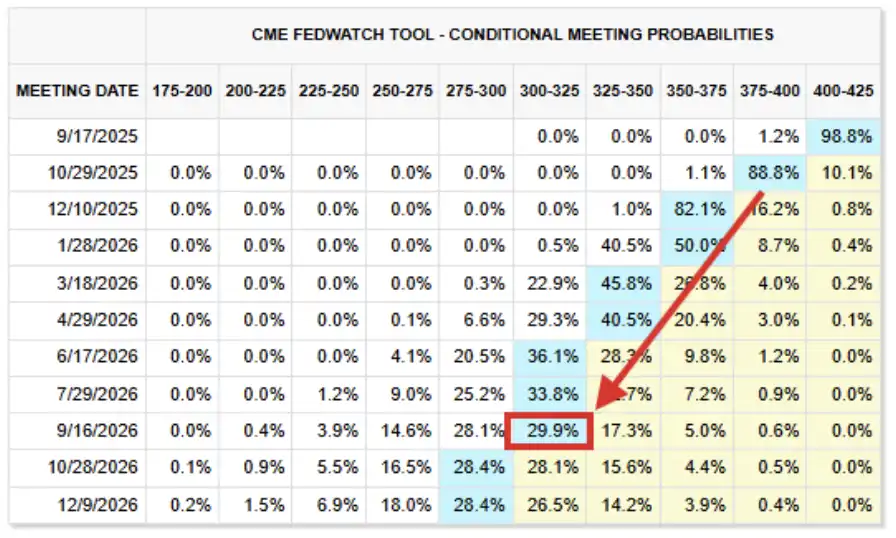

当時、市場の「ベースケースシナリオ」は、以下に示すように、2026年までに連邦準備制度の連邦準備制度の資金金利が2.75%~3.00%の範囲に低下するというものでした。レートがさらに低いレベルに下がる確率は25%以上もあった。

2026年のレート予想(2025年9月スクリーンショット)

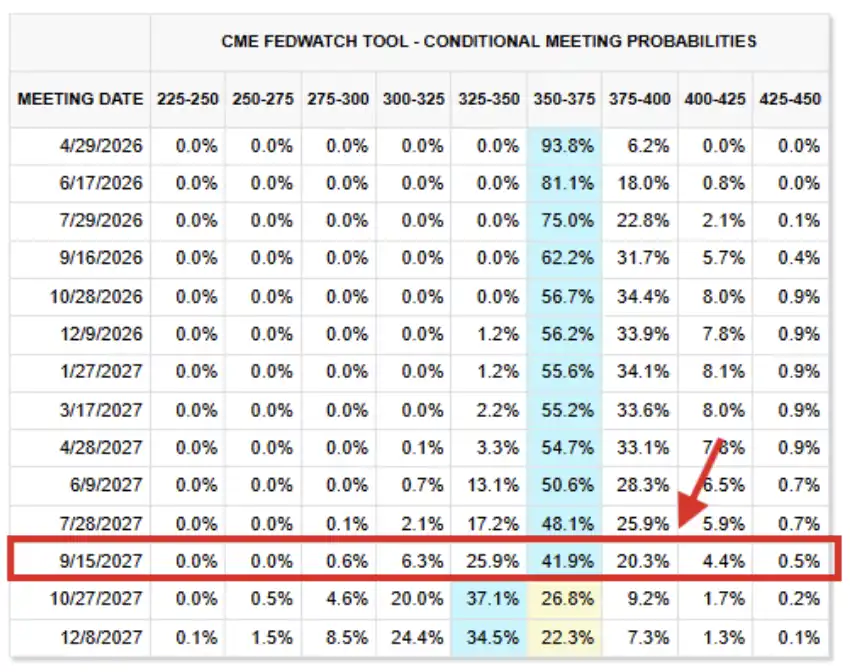

さて、現在のレート先物価格を見てみましょう。現在の「ベースケースシナリオ」では、連邦準備制度の連邦資金金利は3.50%~3.75%の目標レンジで推移し、2027年9月まで金利は実質的に現在の水準で推移すると予想されている。

この水準は数カ月前の予想より75~100ベーシスポイント高く、今回の評価は2027年末まで延長された。

2026年3月26日現在の金利先物の状況

実際、市場では再び「利上げ」の可能性についての議論が始まっており、現在、約43%の確率でFRBが2026年末までに利上げを行うと考えている。客観的に見て、市場はもはやそのような衝撃に耐えられない。

次にその理由を説明しましょう。

労働市場は悪化するばかり

2025年9月17日、FRBは市場の予想通り利下げを実施し、年末までにさらに2回の利下げを行うことを示唆しました。当時、インフレ率はFRBの長期目標である2.00%を大幅に上回っていたにもかかわらず、米国の労働市場に対する市場の懸念は強まっていた。

FOMCは会合後の声明で、経済活動は「減速している」と述べ 、 「 雇用の伸びは鈍化している」と付け加えた一方、インフレ率は「上昇し、比較的高い水準を維持している」と言及した。雇用市場の弱体化とインフレ率の上昇は、実際にはFRBの「物価の安定」と「完全雇用」という2つの目標から逸脱していたが、当時は労働市場の問題がより顕著だった。

今日、労働市場の状況は悪化する一方である。2025年9月と比較すると、現在の市場の利上げに耐える力は実際には弱い。

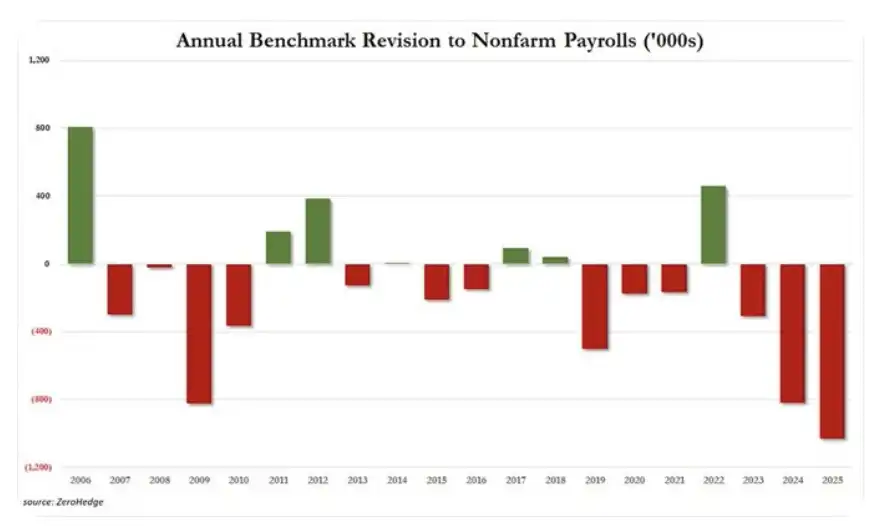

現実は:まず、2025年の米国の雇用データは1029万人の雇用が大幅に下方修正され、少なくとも20年間で最大の年間下方修正を記録した。前回は2024年と2023年の雇用データもそれぞれ81万8000人、30万6000人の雇用を下方修正した。

過去3年間で、当初報告されたデータから2153万人の仕事が「消えた」という。2019年以降、改訂後の総求人数は250万人に達し、過去7年間で雇用データにマイナスの修正があったのは6年間。

非農業給与の年次改定状況

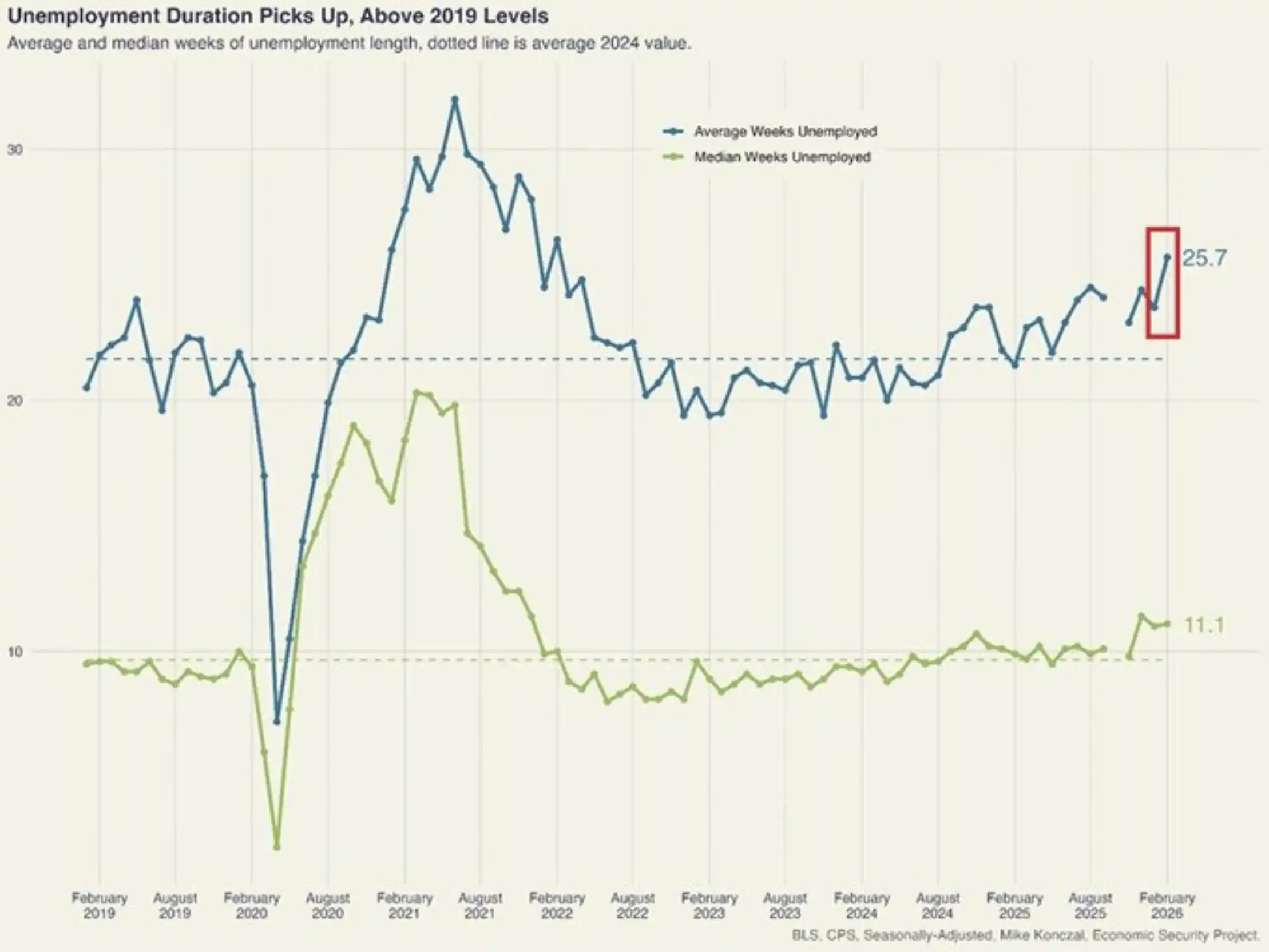

別の例で言えば、似たようなケースが実際にたくさんあります。米国の2月の平均失業期間は2週間増えて25.7週となり、過去4年間で最高を更新した。2023年10月以降、失業率の持続期間は6.3週間増加し、2020年から2021年にかけて最も速いペースとなっている。このレベルは、現在、パンデミック前の2018年から2019年の水準を大幅に上回っている。

米国の失業率が急上昇

繰り返しになりますが、労働市場の弱さが継続し、エスカレートしているため、この種のシグナルは決してユニークではありません。

我々から見ると、米国経済は5.00%を超える上昇どころか、4.50%に迫る10年国債利回りに耐える見込みもない。

なぜこんな事が起こるのか?

マクロレベルでは、米国債利回りの急騰と利下げ期待の逆転は、インフレという1つのコア変数に帰することができる。

1977年に米議会が制定したFRBの「二重委任」では、中央銀行は金融政策を通じて、雇用の最大化と物価安定という2つの主要な目的を追求しなければならない。既報の通り、FRBが2025年に利下げを再開すると、連邦公開市場委員会(FOMC)は、依然として高まったインフレよりも労働市場の弱さの方が「重要」と捉えた。

しかし、エネルギー価格の高騰、イラン紛争の継続、戦後のエネルギー回収サイクルの長期化により、再びインフレが第一の懸念事項となっている。労働市場が改善したからではなく、インフレそのものが深刻化しているからである。

米国の12ヶ月のインフレ見通し

以上のように、米国の12カ月インフレ期待は5.2%に急上昇し、2023年3月以来の高水準に達した。注目すべきは、この予想の反転が1月初旬に始まり、トランプ大統領のイランに対する脅威、中東での軍備増強、2月28日のイランストライキに続いて急速に加速したことである。

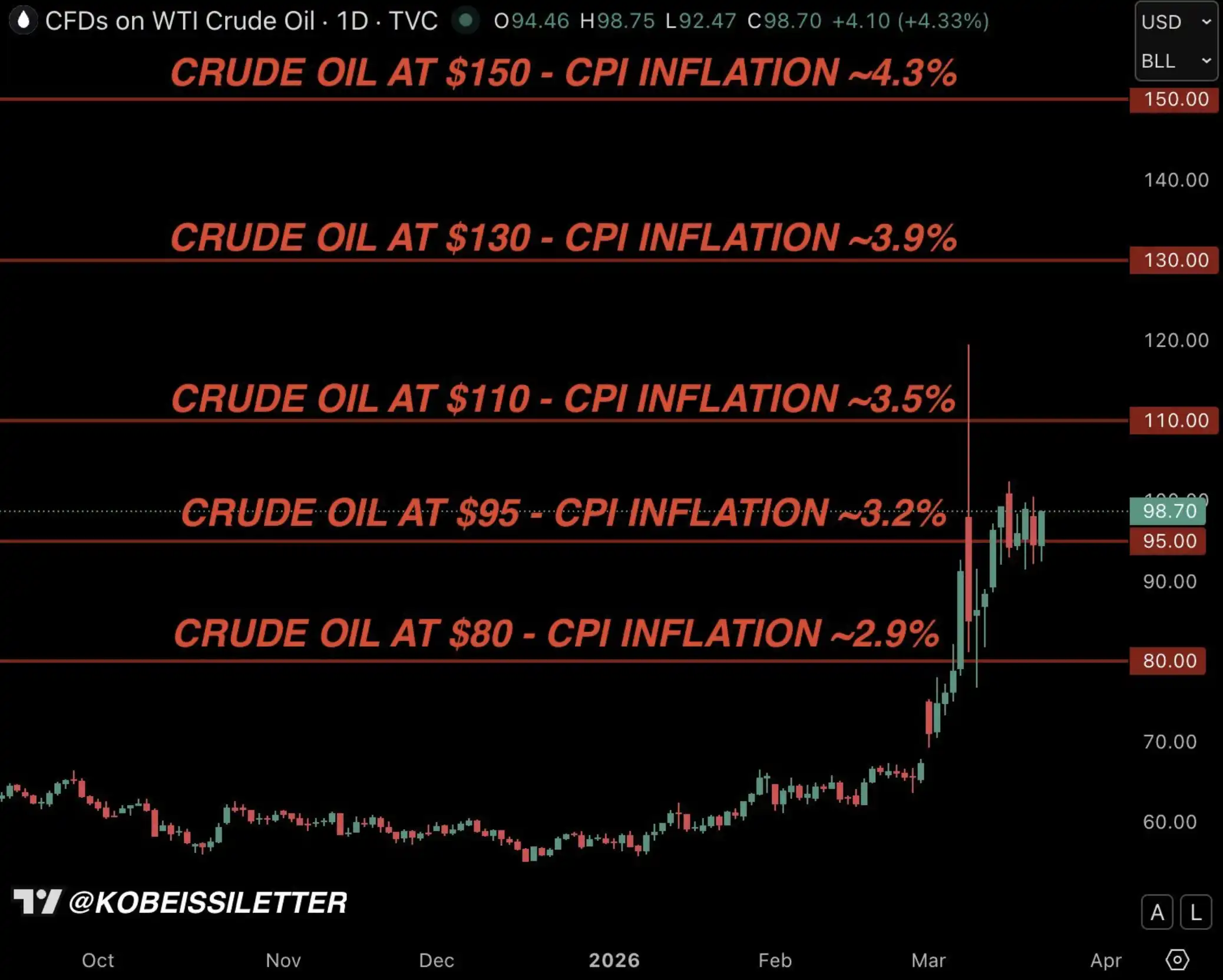

すると、下のモデル計算に基づくCPIインフレ率のグラフに戻ります。開戦以来、繰り返し強調してきたように、原油価格が3カ月間で1バレル95ドルを平均すると、米国のCPIインフレ率は3.2%に上昇する。

コベイシ書簡:米国の原油価格とインフレモデル

しかし、現実には、現在の一連の連鎖反応を考慮すると、インフレの上向きの程度は3.2%以上になる可能性が高い。

「介入」が差し迫っていると考える

2025年貿易戦争序盤に火花を散らした激しい市況変動の中で、最終的にトランプ大統領が2025年4月に90日間の関税停止を発表した大きな要因は債券市場だった。

以下の表は、米国における上昇トレンドの全タイムラインをまとめたものです。いわゆる「解放の日」に国債利回りが上昇し、最終的には4月9日に政策転換し、市場の圧力が緩和された。

トランプ氏は4月10日の現地取材で、債券市場の動きを注視していると明言した。

米国2025年4月の10年国債利回り

米国は、米国と欧州の10年物国債利回りが4.50%~4.70%の範囲で、いわゆるトランプの「政策転換ゾーン」を構成する可能性が高い。この水準は現在の水準を若干上回っており、利回りがこの範囲に達したら、米国の深刻な景気後退を防ぐために政策介入が必要になるという点については、概ね同意している。

米国10年国債利回り、トランプの「政策転換地帯」

我々の見解では、この時間も例外ではないだろう。実際、トランプ大統領が3月23日に「和平交渉」を発表したのは、後述するように偶然ではなかったと考えています。

3月23日、介入の最初の合図

午前4時30分3月23日のEDTでは、エネルギー市場に比べて債券市場の問題が「混乱」を深めていると指摘。その直後、わずか2時間で10年物米国債の利回りは4.45%まで上昇し、トランプ大統領が90日間の関税停止を発表した2025年4月9日と同様の意思決定議論を行った可能性が高いことを示している。

さらに1時間後、トランプ氏はイランの電力施設に対するストライキの5日間の延期を発表し、戦争終結に向けた米国とイランの「生産的な」対話が始まったと述べた。

これが最初の介入の合図だったのかもしれない。

What Should You Do Now?

一番多い質問は、これはどういう意味ですか?

マクロ的な観点から強調しておきたいのは、トランプ政権は株式市場、商品市場、債券市場の変動に非常に敏感であることだ。これは投資家にとって朗報だ──トランプは市場の下落を望んでおらず、この問題に対する懸念のレベルは過去の政権よりも大幅に高い。

また、原油価格の当初の高騰後、依然として全般的な統制が保たれていたのもこのためである。原油投資家は一般的に、原油価格が再び1バレル120ドルに近づいたら(戦争の初期段階に見られるように ) 、 トランプ氏は速やかに介入策を取るだろうと考えている。

より広く言えば、米国の10年戦略として、国債利回りが上昇すると、株式市場への下方圧力が強まる。しかし、利回りが先ほど述べた4.50%から4.70%の範囲に近づくと、今後の政策転換、すなわち「介入」によって株式市場の下落幅は制限される。

また、米国の労働市場が長期的に高いレートを維持できないこともトランプやFRB、政府全体が認識しており、現状が「長期戦」に発展する可能性は低く、ある程度の緩和や解決は数カ月ではなく数週間で実現する可能性が高い。

最後に、こうした変動やノイズの背後には、AI革命が加速するばかりであることを強調しておきたい。2022年から市場を牽引し、現在は撤退圧力にさらされているAI企業は、実際にはより多くの投資を行い、より早く構築している。

株式市場の見通しやAIの長期的なトレンドは変わっていません。

債券市場を注視する

私たちが経験しているのは、単なるボラティリティではなく 、 「 意思決定変数」のシフトです。

ここ数週間、市場の注目は原油価格、戦争ニュース、地政学的エスカレーションに集まっている。しかし水面下では、より強力な勢力が力を集め、状況を支配し始めている。

債券市場は、株式、商品、さらには政策の方向性を再定義している。そして歴史は、金融があまりにも急速に引き締められるとき、介入の問題は「起こるかどうか」ではなく「いつ起こるか」であることを繰り返し示している。

今年1年を通して強調してきたように、この市場は「群衆」の一歩先を行く行動が鍵となり 、 「 パターン認識」というゲームにますます似てきている。

債券市場は次に重要な物語になると考えています。

[元記事リンク]

関連記事

AIの独占的権力を拒否する、ヴィタリックとベフ・ジェゾスの討論:加速器かブレーキか?

インサイダー取引アラート!トランプ氏は4月末までに停戦を呼びかけるだろうか?

トップのトークン化株式としての地位を確立した後、Ondoには新たな注目点はありますか?

BITブランドのアップグレード初登場、シンガポールで「デジタル金融への信頼」業界イベントを開催

OpenClaw創設者インタビュー:なぜアメリカは中国からAI実装を学ぶべきか

Perp DEX 中央戦争:没落者、自救者と後発者

ナスダックが調整局面入り | ワイヤーニュース・モーニング・ブリーフ

OpenAIはThousnad-Questionに敗北、チャットボックス内にレジカウンターを表示させることができなかった

1年間で企業価値が140%急騰、防衛AIへの投資資金は誰が出しているのか?

Bittensor vs.仮想:2つの異なるAIフライホイールメカニズム

フォーブス:仮想通貨業界はなぜAIオラクルに熱狂するのか?

イーサリアム財団が公開:L1とL2間の分業体制を再構築し、究極のイーサリアムエコシステムを共同で構築する。

Etherex価格が40%急騰、2025年9月3日のLinea報酬プログラム開始を受けて

Etherex価格がLinea報酬プログラム開始により40%急騰。市場への影響を解説します。

World Liberty Financialが4,700万トークンをバーン、WLFI価格下落に対抗 – 2025年9月3日更新

有名人関連の暗号資産プロジェクトで価格が急落。World Liberty FinancialはWLFIの安定化を図るためバーンを実施。

Lineaエアドロップ資格確認ツールが本日公開:2025年9月3日

Lineaエアドロップの受取資格を今すぐ確認。WEEXで最新の暗号資産情報をチェックしましょう。

Linea Airdropの最新情報:2025年9月3日、レイヤー2ネットワークがEthereumとの連携を強化し、ユーザーとビルダーに85%を割り当て

Lineaがどのようにレイヤー2ソリューションを通じてEthereumの強みを高め、エコシステムを革新しているかをご覧ください。

Lineaエアドロップ:9月10日から12月9日まで受取可能、全トークンが即時ロック解除 – 2025年9月3日最新情報

Lineaエアドロップの受け取り方法を解説。コミュニティ重視のLayer 2プロジェクトで、ロック解除済みのトークンを獲得しましょう。

2025年の暗号資産取引所:進化する市場の展望

2025年の暗号資産取引所の進化と、投資家にとっての重要性を解説します。