ウォール街でフラッシュモブラン?メガキャップ株の暴落、ゴールドマン・サックスの大脱出、民間信用危機の図解ガイド

2026年4月6日月曜日、米国のプライベートクレジット資産運用大手であるブルーオウルキャピタル(OWL)の株価は終値で8.45ドルまで下落し、上場以来の最安値を更新した。日中には7.80ドルまで下落する場面もあった。今回の売り浴びせのきっかけとなったのは、ブルーオウルが前週木曜日に発表した第1四半期の準流動性ファンドの解約データだった。同社の主要な非流動性BDC(事業開発会社)であるOTIC(Blue Owl Technology Income)とOCIC(Blue Owl Credit Income)は、今四半期に約54億ドル相当の投資家からの償還請求を受け、OTICの償還率は発行済み株式の40.7%、OCICは21.9%となった。両ファンドは同時に業界規制である5%の厳格な制限を発動し、比例配分で12億ドル未満の資金しか放出できなかった。

主流の金融メディアは、これを即座に「個人向けプライベートクレジット市場の崩壊」や「AIによる破壊的変化が債権者に及ぼす影響」として報じた。しかし、これら二つのレッテルは、より深刻な問題を覆い隠していた。同じ週に、ゴールドマン・サックス・アセット・マネジメント傘下のゴールドマン・サックス・プライベート・クレジット・コーポレーションは、第1四半期の償還請求率が4.999%となり、5%の基準値をわずか0.001ポイント下回っただけで、基準値を発動しなかった数少ない、そしておそらく唯一の大規模な半流動型永久BDCとなり、既存投資家への全額償還を実現した。この償還の波は「民間信用崩壊」ではなく、明確なK字型の差異であった。

ブルームバーグが4月6日に報じたところによると、ゴールドマン・サックスの157億ドル規模のファンドは、今四半期の「資金流出回避」において異例の存在だった。一方、ブルーオウルのOTIC償還率はゴールドマンの8.1倍、OCIC償還率は4.4倍だった。市場の注目はブルーオウルの急落に完全に集まっていたが、本当に問うべきは、同じ構造、同じ週、同じ5%のゲートという条件で、なぜこの2つの機関が全く異なる結果を出したのかということだ。

株価が15ヶ月で3分の2も下落

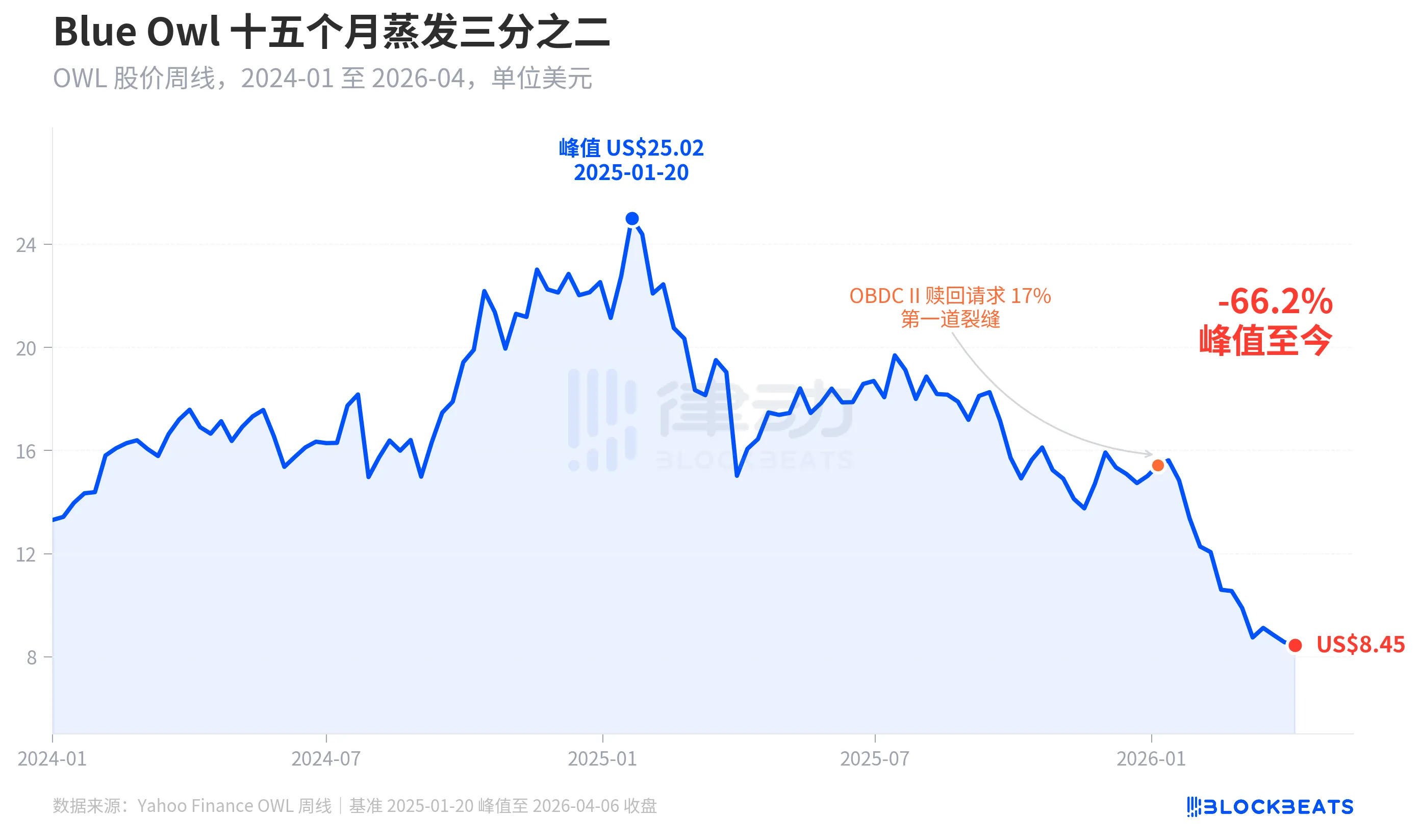

まず、ブルーオウルの市場価格を見てみましょう。Yahoo Financeの過去の週次データによると、Blue Owl Capital(OWL)は2025年1月20日に25.02ドルで取引を終え、史上最高値を記録した。2026年4月6日の週までに、株価は8.45ドルで取引を終え、15ヶ月間で66.2%も急落し、市場価値のほぼ3分の2が消滅した。

株価に最初の大きな亀裂が生じたのは2026年1月初旬のことだった。ブルーオウル傘下の別のファンドであるOBDC II(より小規模な非公開BDC)が、発行済み株式の17%に相当する償還請求を受けたことを公表したのが、この「最初の亀裂」と見なされた。その後、株価は第1四半期末まで着実に下落し、その際、2つの主力ファンドであるOTICとOCICが同時にゲートを発動し、日中価格はIPO以来の最低値となる7.80ドルを記録した。

興味深いことに、ブルーオウルの株価の下落率(-66.2%)は、同社のファンダメンタルズの悪化の度合いをはるかに上回っていた。OCICは依然として360億ドルの運用資産を保有しており、2026年第1四半期の純資産価値は約6.5%減少する見込みで、同社の総運用資産は2900億ドルを超えている。市場は、現在の業績のみに基づいてではなく、「将来の償還の不確実性」や「評価額に対する信頼の低下」といった要因に基づいて、同社の株価を再評価しているようだ。

同じ門、異なる運命

「K字型分岐」を真に示しているのは、断面図である。2026年第1四半期に償還データを公表した、5つの大規模な半流動型永久BDCを比較すると、構造的な違いが明らかになる。

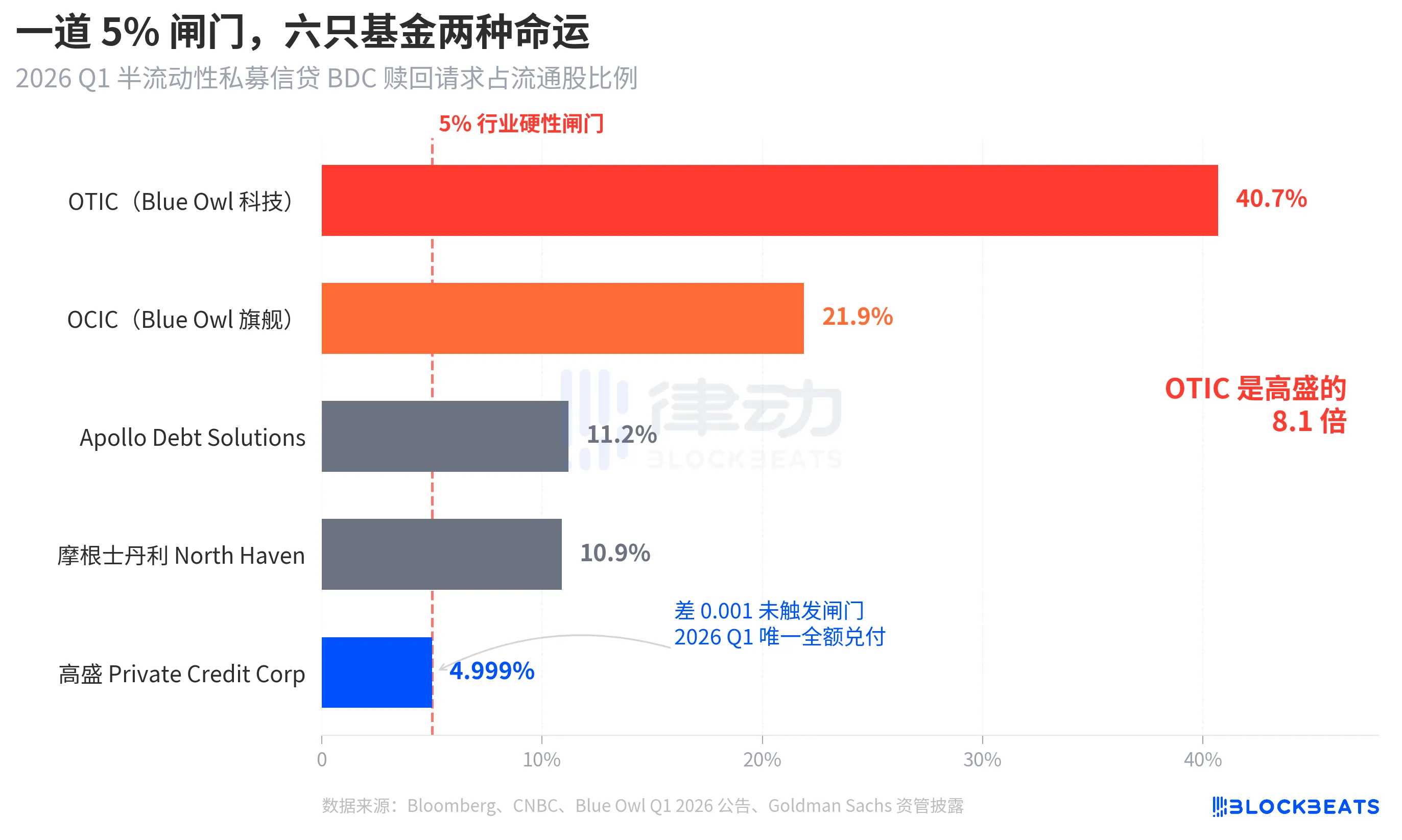

ブルームバーグ、CNBC、および各ファンドの企業発表によると、5つのファンドの償還率は以下のとおりです。Blue Owl OTIC 40.7%、Blue Owl OCIC 21.9%、Apollo Debt Solutions 11.2%、Morgan Stanley North Haven Private Income Fund 10.9%、Goldman Sachs Private Credit Corp 4.999%。これら5つのファンドは、おおまかに3つの階層に分けられる。

最上位層では、ブルーオウル傘下の2つのファンドとも解約希望額を大幅に上回り、OTICでは株主のほぼ半数が、OCICでは解約希望額の4倍近くが解約を希望した。発行済株式の5%までしか償還を認めないという規則に従い、OTICは実際に約1億7900万ドルを償還したが、OCICは約9億8800万ドルを償還し、42億ドルを超える超過償還請求を締め切った。

中位層では、アポロとモルガン・スタンレーの両社とも、償還率は10%から11%の範囲となっている。ブルームバーグが3月11日と3月23日に報じたところによると、アポロ・デット・ソリューションズは申請の約45%を償還し、ノース・ヘイブンは約46%を償還したが、ゲートは作動したものの、ブルー・オウルに比べてプレッシャーは大幅に少なかった。

アンダーゲート社は、ゴールドマン・サックス社のみ。4.999%は、同時に5%の解約制限を発動しなかった唯一の大型ファンドであり、すべての解約請求が完全に処理された。

ブルームバーグは記事のタイトルに「ドッジの脱出」という表現を用い、OTICはゴールドマン・サックスのこの数値の8.1倍であり、それ自体が差別化の激しさを示している。同じ週、同じ組織構造、同じ規則の下で、この二つの機関の運命は全く異なるものとなった。

バブル、個人投資家が4.4倍に押し上げる

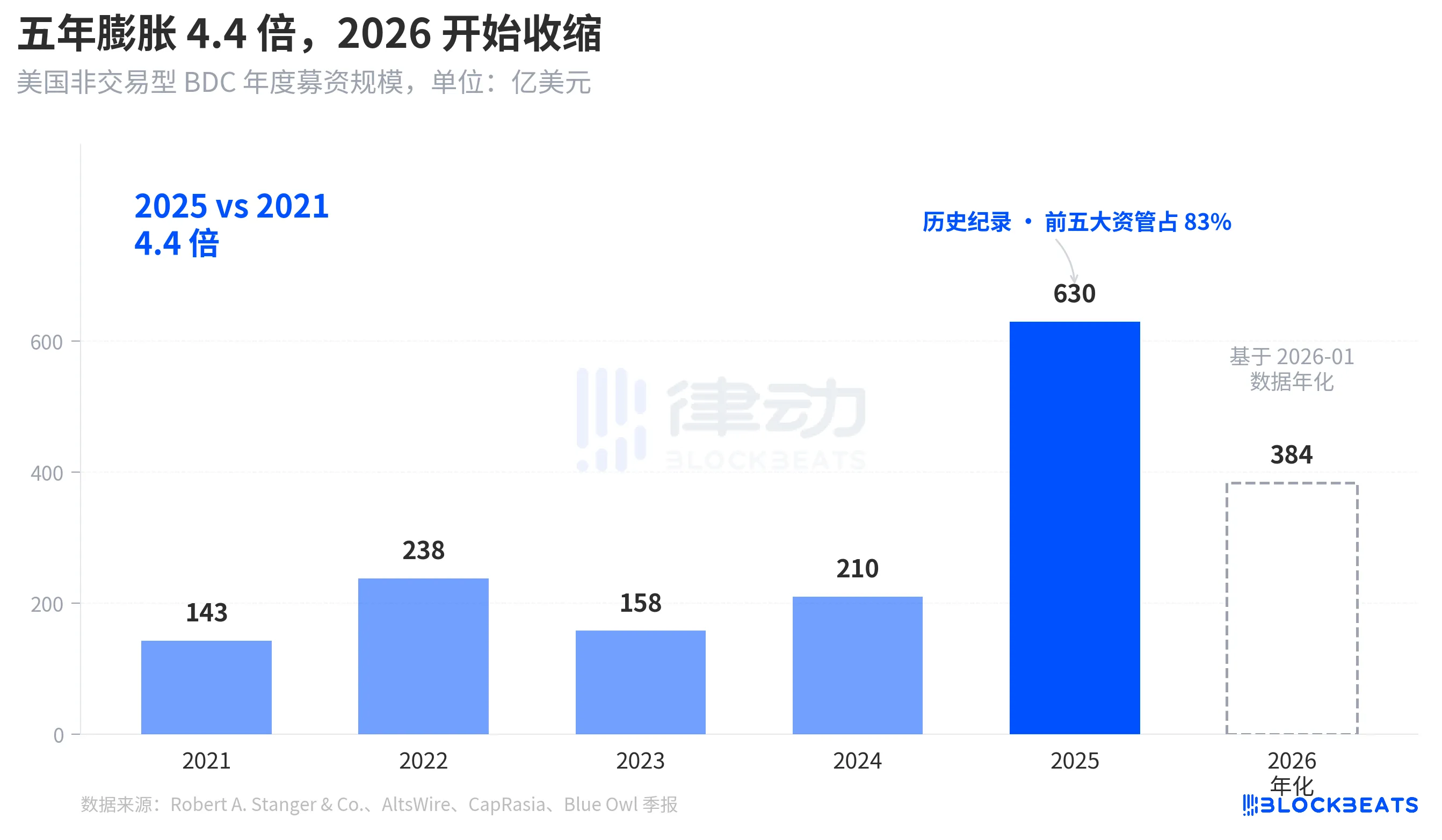

この救済の波がなぜこれほど激しく押し寄せたのかを理解するには、まず押し寄せる水がどれほど深いのかを知る必要がある。Robert A. Stanger & Co.の業界統計によると、過去5年間における米国の非上場BDC(事業開発会社)の年間資金調達規模は、明確な放物線状の傾向を示している。

2021年通年の143億ドルから、2025年通年の過去最高額となる630億ドルへと、5年間で4.4倍に増加する見込みだ。同じ統計によると、上位5つの機関(ブラックストーン、ブルーオウル、アポロ、アレス、HPS)がこのうち約83%を占め、約523億ドルが上位5社に流入したことが示されている。過去5年間に流入した個人投資家向け資金は、総額が莫大だっただけでなく、分配先も極めて集中していた。

しかし、Stangerの月次データによると、2026年1月時点での非上場BDCの資金調達額はわずか32億ドルで、2025年3月のピーク時である62億ドルのほぼ半分にとどまっている。Connect MoneyとFinancialContentの報告によると、2026年第1四半期のBDC(事業開発会社)の総売上高は、前年同期比で約40%減少した。投資家が解約請求を集中させ始めた同じ四半期に、新規資金流入は明らかに減速した。利用需要の急増と新規購入の減少が同時に起こったことで、予想以上に大きな打撃を受けることになった。

これは景気循環的な反落ではなく、物語の転換であり、個人投資家に販売される半流動的な永久「貯蓄のような商品」としてのBDCが、ファンドレベルで初めて再検討されている。

BREITからBlue Owlへ、4年間で脆弱性が明らかに

この救済の波をより長い時間軸で捉えると、それが突然発生したものではないことがわかる。

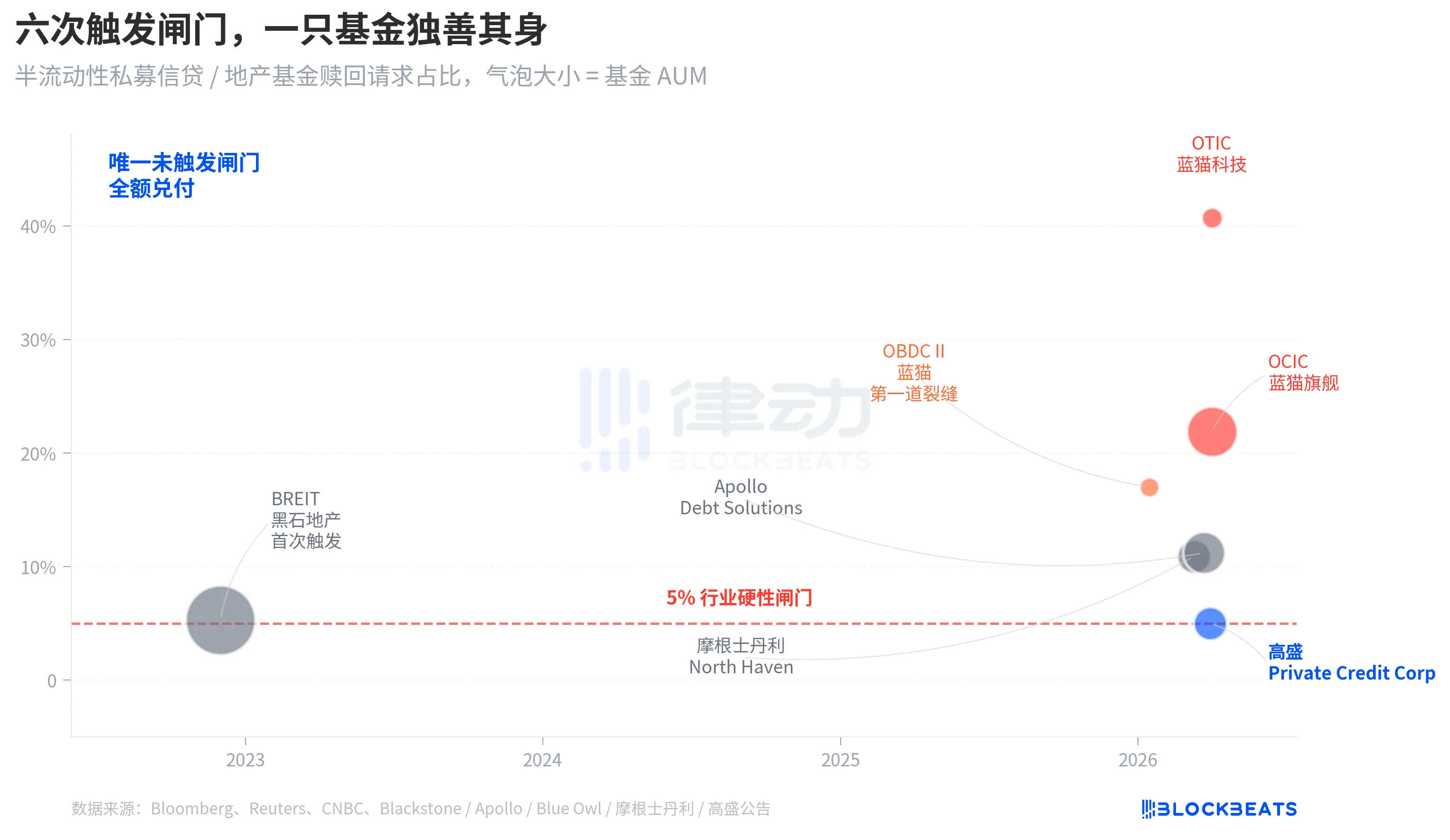

「半流動型永久債」の構造は、2つのレベルのコミットメントから成り立っている。これにより、ファンドは非上場のまま、公的な評価を受けることなく、純資産価値(NAV)に基づいて四半期ごとに株式の一部を投資家に償還することを約束できる。要するに、これは流動性の低い資産(個人向け融資、個人向け不動産など)を、「一見すると即時引き出しが可能な」商品にパッケージ化したものである。取り付け騒ぎを防ぐため、業界全体で四半期ごとの償還制限を5%に設定している。償還請求が発行済株式の5%を超えると、ファンドは比例配分で償還を行い、残りの請求は次の四半期まで保留される。

2022年11月、ブラックストーンの非上場不動産投資信託(REIT)が初めてこのゲートを作動させ、永続的な半流動性構造における最初の体系的な流動性イベントとなった。Caproasiaのデータによると、2023年1月、BREITは同月の償還請求のわずか25%しか承認せず、2023年11月までに償還総額は143億ドルに達した。不動産資産クラスにおける孤立した出来事とみなされたため、プライベートクレジット市場は引きずり下ろされることはなかった。

それから4年後、不動産業界に広がった同じ断層線が、信用市場にも及んだ。2026年1月、ブルーオウルOBDC IIは17%の償還請求を開示し、これが最初の兆候となった。3月11日、モルガン・スタンレー・ノースヘイブンがゲートを発動した。3月23日、アポロ・デット・ソリューションズがゲートを作動させた。4月2日、ブルーオウルOCICとOTICの両方が同時にゲートを作動させた。7日間のうちに、大手資産運用会社4社が立て続けに同じ基準値に達した一方、ゴールドマン・サックスは4.999%のマージンでその四半期は基準値をクリアした。

半流動型の永久BDCの構造的な脆弱性は、ブルーオウルの償還ラッシュによって露呈したわけではない。それはBREITの2022年のイベント以来議論されてきたものの、4年間誰も真剣に受け止めていなかったのだ。

根本的な原因:OTICの普及率は80%がテクノロジーおよびヘルスケア分野

さて、あの重要な質問に戻りましょう。ゴールドマン・サックスとブルーオウルは、同じ週に同じ仕組みを採用したにもかかわらず、なぜこれほどまでに異なる結果を出したのでしょうか?OTICのポートフォリオを細分化すれば、明確な答えが得られる。

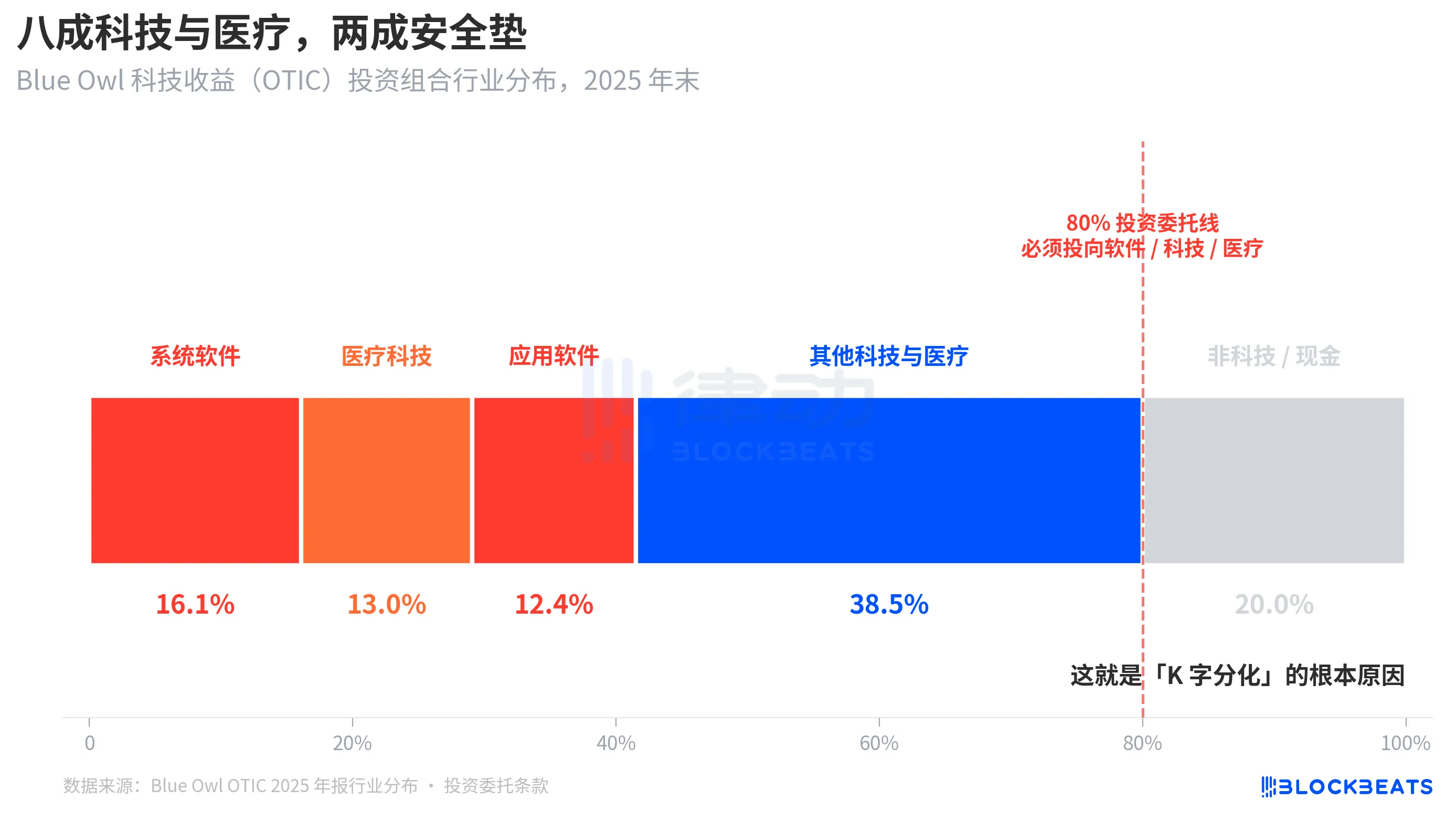

KBRAの格付けレポートとBlue Owl OTICの2024年第4四半期の財務諸表によると、2025年末時点でOTICのポートフォリオ規模は62億ドルで、39の最終市場にわたる190社の株式を保有しており、その92%はプライベートエクイティファンドによる支援を受け、93%は第一順位担保付きシニアローンとなっている。書類上は、このファンドは根本的に健全だが、その業種集中度は非常に独特だ。システムソフトウェアが16.1%、医療技術が13.0%、アプリケーションソフトウェアが12.4%を占め、これら3つのサブセクターだけで合計41.5%となる。

重要な点は、これは運用担当者の一時的な業界嗜好ではなく、OTICの投資規約に明記された厳格なルールであり、総資産の少なくとも80%を「ソフトウェアおよびテクノロジー関連」企業に投資することを義務付けているということである。Blue Owlは、公開資料の中でOTICについて、主にミッションクリティカルな継続的収益ソリューションを提供する、市場をリードする大手ソフトウェア企業に投資していると説明している。OTICは当初からSaaSテクノロジーのクレジットファンドとして設計された。

過去6ヶ月間の市場動向において、SaaSはAIによって最も深刻な価格変動を受けた資産クラスの一つである。投資家が「AIがソフトウェア企業の長期的なサブスクリプション収益を破壊する」ことを懸念し始めたとき、ソフトウェアとテクノロジーに80%投資しているプライベートクレジットファンドは特に大きな影響を受けた。ブルームバーグとロイターによると、ブルーオウルの経営陣自身が投資家への説明の中で、第1四半期の償還圧力の一部は「AIがソフトウェア企業を破壊していること」に起因すると認めた。

一方、ゴールドマン・サックス・プライベート・クレジット・コーポレーション(運用資産総額157億ドル)の投資ポートフォリオは、ブルームバーグによって「同業他社と比べて著しく分散化されている」と評されており、OTICのハイテク分野へのエクスポージャーに匹敵する単一業種へのエクスポージャーは存在しない。同様のプライベートクレジット、同様のセミリキッド構造、同様の5%ゲートであるが、一方は現在の市場テーマに対するエクスポージャーが80%を超えているのに対し、もう一方は15%未満であり、その結果、償還率は一方が40.7%、もう一方が4.999%となった。

これが「K字型差別化」の根本的な理由である。プライベートクレジットという資産クラスが崩壊したわけではなく、むしろ同じ市場テーマに集中投資していたファンドが問題を抱えた一方で、分散投資していたファンドはほとんど影響を受けなかったということだ。その差異は、構造的なレベルではなく、リスク曝露のレベルで生じた。

まとめ

JPモルガンのCEO、ジェイミー・ダイモンが4月6日に発表した2026年版株主向け書簡は、偶然にもブルーオウルの株価が過去最低値を記録した日と重なった。手紙の中で彼はこう書いていた。一般的に、民間の融資は透明性に欠け、融資の評価基準も厳格ではないため、実際の損失額がほとんど変わらなくても、状況が悪化すると見込まれると、人々は売却に走りがちになる。

ダイモン氏の発言は、構造的な問題を指摘している。民間信用は時価評価が難しく、保有者のリスク認識は実際の損失よりも敏感である。2026年4月7日にこれを読むことは、2つの意味を持つ。一つは、ゴールドマン・サックスにおける0.001%の差は、幸運というよりもむしろ多様な事業構造の結果だったということだ。もう一つは、1兆8000億ドル規模の民間信用市場全体が、「流動性と不透明なポートフォリオ」という根本的な矛盾を未だに解決できていないということだ。

5%という閾値は、ブルーオウルとゴールドマンサックスを「優良ファンド」と「不良ファンド」に分けることはできず、単に「現在のテーマへの集中投資」と「分散投資」という2つの異なる投資判断を、1本のローソク足で決定づけたに過ぎなかった。

関連記事

OpenAIには「ニューディール」のような、AIへの報酬支払いを拒否する青写真はない。

OpenAIの確執:パワー、信頼、そして汎用人工知能の制御不能な境界

「AI終末カルト」がホルムズ海峡にオペレーターを派遣:彼らは何を見つけたのか?

誰もが戦争の終結を待っているが、石油価格が長期にわたる紛争を示唆しているのだろうか?

データ分析:ハイパーリキッドとCME原油の流動性ギャップはどのくらい広いのか?

従業員を40%削減した後、Twitterの創業者、100万ドル相当のビットコインを寄付へ

Trade.xyz:世界の価格付け?オンチェーン市場が市場になる

XXYYの職業スキル:24時間365日稼働のアルゴリズム取引AIトレーダー | プロジェクト紹介

DeFiのトッププロトコルAaveのセキュリティチームが離脱、弱気市場での次のブラック・スワン・イベントに耐えられるのは誰?

史上最も正確に金価格を予測した人物が将来の金価格を予測することは可能か?

量子コンピューティングはビットコインを滅ぼすことはないが、真のリスクは迫っている

コインベースはx402への姿勢を中立に転換した一方、ストライプはMPP以外の分野で両陣営への投資を継続している

フィンテックが暗号の基盤と融合する:デジタル金融の次の10年

あなたが出会う高ネットワークの顧客は、北朝鮮のハッカーの「傭兵」かもしれません。

Chaos Labsが離脱し、Aaveは最後のリスクゲートキーパーを失った。

量子コンピュータはビットコインを殺さないが、本当のリスクが近づいている

デラウェア、銀行フレームワークに沿ったステーブルコインの規制へ

デラウェア州は1981年以来初めてその銀行法を改正し、規制されたステーブルコイン市場を取り込もうとしています。 上院法案19号は、ステーブルコイン発行者を金融機関として扱い、州銀行監督官の直轄下に置く特別なライセンス制度を提案しています。 この法案は、発行されたステーブルコインごとに1:1のリザーブを求め、実質的な監査と支払能力基準を導入しています。 デラウェア州は、特定の規制環境を築くことで、失っていた雇用や税収を取り戻そうとしています。 連邦規制が停滞する中、デラウェア州は規制の主導権を握ろうとしています。 WEEX Crypto News, 2026-03-25 08:38:13 デラウェア支払いステーブルコイン法の仕組み デラウェア州の新法案、上院法案19号は、ステーブルコイン発行者を銀行の基準で規制し、1:1のリザーブを求めます。これにより、発行済みのステーブルコインはすべて完全に準備金で裏付けられることになります。法的に強化されたこの環境を通じて、ステーブルコイン市場は競争の構造を再構築します。 デラウェア州は、州銀行監督官の監視下で、発行者に対する厳格な審査を可能にしました。この一貫した監督体制によって、州内の金融システムは透明性と信頼性を得ることが期待されています。しかし、この動きには代償が伴います。資本要件により、小規模でアルゴリズムに頼るプロジェクトは淘汰されるリスクがあり、サークルやパクソスのような大手だけがこの環境で生き残る可能性が高まります。 デラウェアの暗号資産への野望 デラウェア州は、連邦政府の規制の遅延を好機として、州独自の規制を打ち出しています。特に、連邦GENIUS法案と用語を合わせる戦略で、将来の連邦レジームでのパスポート的役割を獲得しようとしています。これにより、もしデラウェア州が高機能なステーブルコインの銀行フレームワークを確立すれば、それは事実上の全国基準となりうるのです。 デラウェア州はその歴史を企業法に基づいて築き上げてきましたが、今度はデジタルドルのドミノを築こうとしています。そして、この試みは連邦の指示を待たず、自らが規則を作成する姿勢を表しています。 ステーブルコインの未来と市場のプレッシャー デラウェア州の規制強化により、信頼性の高いステーブルコインが市場で優先され、流動性が増します。一方で、直接の金融リスクが少ない州公認のステーブルコインは、DeFiプロトコルや取引所で他のオフショア代替案よりも優先される可能性が高まります。この新たな規制の明確化は、流動性の拡大に寄与することが期待されます。…

ビットコイン価格がトランプ大統領のイラン攻撃延期で反応、オイルとゴールドに変動

トランプ大統領がイランへの攻撃を五日間延期したことで、ビットコイン価格は急上昇し、過去の損失を一気に取り戻しました。 原油先物はほぼ10%下落し、金価格も3.7%下落しましたが、仮想通貨市場は急騰しました。 ビットコインは供給ゾーンに突入し、重要な抵抗線である$72,000を突破することが鍵となっています。 マクロ経済的には、原油価格の急落がビットコインの流動性改善を示し、金とビットコインの価格相関が逆転しました。 ビットコインに連動した高成長のインフラプロジェクトへの投資が新たな注目を集めています。 WEEX Crypto News, 2026-03-25 08:38:09 ビットコイン価格と原油の相関関係 トランプ大統領がイランへの攻撃を五日間延期すると発表した直後、ビットコイン価格は急上昇しました。具体的には、ビットコインは$71,000を再び突破し、週末の損失を即座に回復しました。石油先物が約10%の急落を見せ、金価格も3.7%下落する中でのこの動きは、クリプト市場の特異性を際立たせました。 [Place Image: チャートのスクリーンショット – ビットコイン価格と原油価格の動向] この動向は、ビットコインが今サイクルでは安全資産というよりも流動性の指標として機能していることを示しています。トレーダーたちは、48時間の最後通告の期限切れに伴う即時エスカレーションを予想していましたが、延期の報が熊派の期待を裏切りました。…