As ações da TSMC são uma boa compra após os resultados do 2º trimestre? O que os lucros futuros de 22x e a receita de 61% em IA dizem aos investidores

Avalie no Google

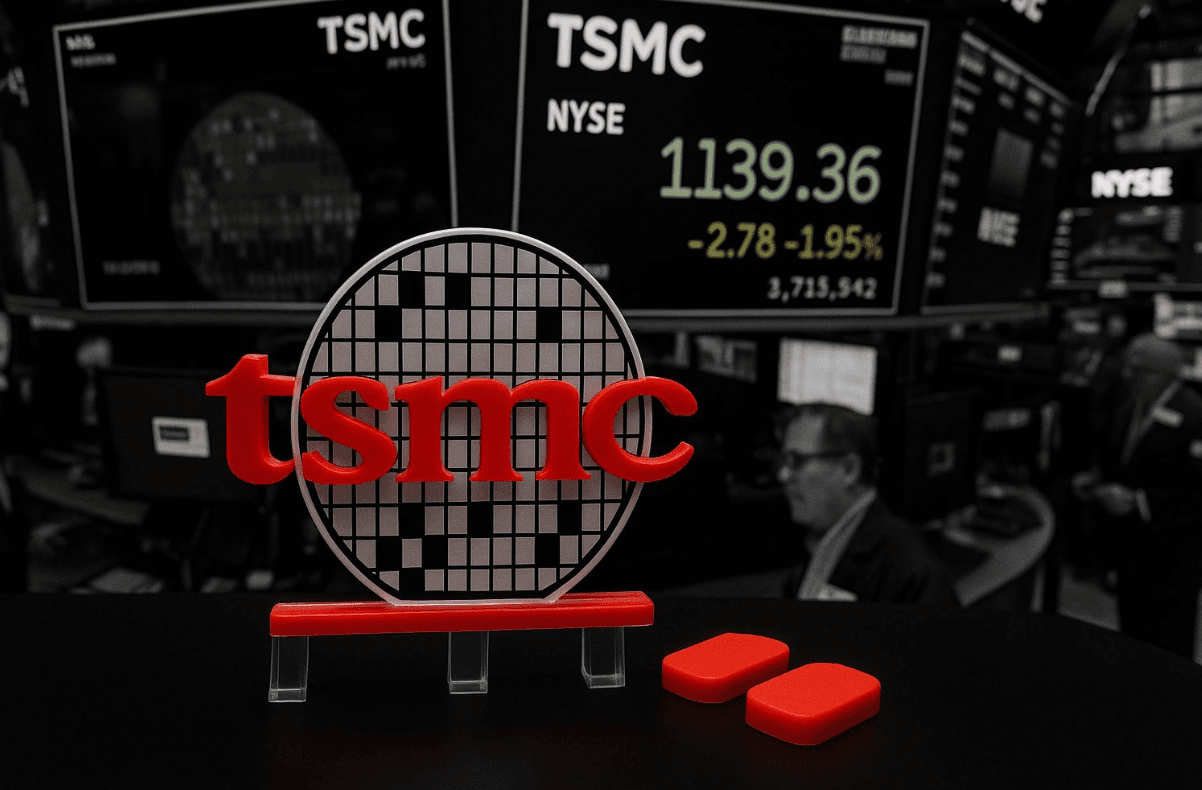

Avalie no GoogleAs ações da TSMC a aproximadamente 22 vezes os lucros futuros após um ganho de 52% no acumulado do ano colocam os investidores em uma posição específica e desconfortável que os fortes resultados do 2º trimestre não resolvem automaticamente. As ações da TSMC já recompensaram os acionistas generosamente em 2026, e a questão de saber se comprar após uma alta de 52% ainda faz sentido requer uma estrutura analítica diferente daquela que justificava a compra no início do ano. As ações da TSMC nos preços atuais não são o mesmo investimento de janeiro, e tratá-las como se a tese de entrada original ainda se aplicasse sem ajustes é o erro específico que leva os investidores a comprar empresas de qualidade a preços que não geram retornos futuros satisfatórios.

A decisão de compra hoje passa por três questões específicas que o múltiplo futuro de 22 vezes e o valor de 61% da receita de IA iluminam de maneiras diferentes.

Por que 22 vezes os lucros futuros é barato e não barato ao mesmo tempo

O múltiplo futuro de aproximadamente 22 vezes sobre os lucros dos próximos doze meses é o número que enquadra mais diretamente a decisão de compra e o que mais requer contexto para ser útil.

Vinte e duas vezes os lucros futuros é barato em relação a onde o restante do ecossistema de investimento em IA é negociado. A Nvidia é negociada a um múltiplo futuro significativamente mais alto com crescimento de receita comparável. A ASML é negociada perto de 49 vezes no futuro com uma trajetória de lucros forte, mas não superior. A AMD é negociada a 73 vezes no futuro. Em uma base relativa dentro da cadeia de suprimentos de chips de IA, a TSMC a 22 vezes é a avaliação mais comprimida de qualquer empresa com exposição direta e demonstrada à construção de hardware de IA.

Vinte e duas vezes os lucros futuros não é barato em um sentido absoluto para uma empresa que está gerenciando simultaneamente o risco geopolítico da concentração em Taiwan e o risco de margem da expansão da fabricação no exterior. Um fabricante de semicondutores a 22 vezes os lucros futuros em um ciclo normal seria considerado totalmente valorizado. O argumento de que a TSMC merece mais do que um múltiplo normal de semicondutores depende inteiramente de se o ciclo de demanda por chips de IA tem a duração e a magnitude que a contribuição de 61% da receita de IA implica.

A resolução dessa tensão entre relativamente barato e não absolutamente barato é o que a decisão de compra nos preços atuais exige que os investidores tomem uma posição. Não há meio-termo entre esses dois enquadramentos a 22 vezes os lucros futuros.

O que 61% da receita de IA realmente diz sobre a duração

O número de 61% da receita de IA é o número mais importante nos resultados da TSMC para avaliar a trajetória de lucros futuros à qual o múltiplo de 22 vezes é aplicado.

Dois anos atrás, os chips de IA representavam aproximadamente 6% a 8% da receita da TSMC. A progressão de uma porcentagem de um dígito para a maioria da receita em menos de dois anos é a mudança estrutural mais rápida na composição da receita de uma grande empresa na memória recente, e isso aconteceu não porque a TSMC mudou sua estratégia, mas porque seus clientes existentes redirecionaram seus orçamentos de despesas de capital para hardware de IA a um ritmo que excedeu todas as projeções.

Com 61% da receita de IA e aumentando, a trajetória de lucros que torna 22 vezes os lucros futuros um múltiplo razoável depende da demanda por chips de IA sustentando-se em níveis que evitem que a concentração de receita se torne um risco de ponto único de falha. Se a demanda por chips de IA estagnar ou reverter, a receita e os lucros da TSMC comprimem-se mais rapidamente do que um mix de receita mais diversificado permitiria.

A evidência de que a demanda por chips de IA não está estagnando é visível nos próprios resultados trimestrais. O crescimento da receita de 33% ano a ano em uma base que já era extraordinária não é o perfil de um ciclo de demanda se aproximando do seu pico. O gargalo de embalagem CoWoS que está restringindo fisicamente a entrega de aceleradores de IA não é o perfil de restrição de um mercado onde a demanda está diminuindo. A demanda que é restrita apenas pela capacidade de oferta é a estrutura de demanda que justifica possuir um fornecedor em vez de assistir de fora.

O investimento de US$ 200 bilhões nos EUA e o que ele faz com a estrutura de avaliação

O compromisso adicional de investimento de US$ 100 bilhões nos EUA anunciado junto com os resultados do 2º trimestre, elevando o total para US$ 200 bilhões, introduz uma dimensão específica à decisão de compra que uma análise puramente baseada em lucros ignora.

Um compromisso de US$ 200 bilhões com a fabricação nos EUA não é principalmente uma decisão de custo. Com os custos mais altos de mão de obra e despesas gerais da fabricação de semicondutores nos EUA em relação a Taiwan, esse compromisso comprimirá as margens nas instalações que constrói em vez de expandi-las. A administração tem gerenciado isso por meio do poder de precificação e altas taxas de utilização, mas o efeito de longo prazo de transferir uma parte significativa da produção para fábricas nos EUA com custos mais altos é um perfil de margem bruta estruturalmente menor do que os 66% que a fabricação concentrada em Taiwan produziu.

A razão pela qual uma equipe de gestão sofisticada faz um compromisso de compressão de margem dessa magnitude é que a alternativa, permanecer concentrada na fabricação em Taiwan sem uma presença significativa nos EUA, acarreta riscos geopolíticos contra os quais os US$ 200 bilhões estão comprando seguro. Uma TSMC com US$ 200 bilhões em ativos de fabricação nos EUA é um perfil de risco geopolítico diferente de uma TSMC com US$ 20 bilhões em ativos de fabricação nos EUA, e esse perfil de risco diferente vale um prêmio de margem na forma de menor retorno exigido pelo investidor sobre o patrimônio líquido.

Para a decisão de compra, o compromisso de investimento nos EUA altera a estrutura de avaliação de uma maneira específica. Ele reduz o desconto de risco geopolítico de Taiwan que historicamente manteve o múltiplo da TSMC abaixo do que sua taxa de crescimento e posição competitiva justificariam de outra forma. Uma TSMC que está construindo progressivamente capacidade de fabricação em dois locais é uma TSMC que merece um múltiplo mais alto do que um fabricante puramente concentrado em Taiwan, mesmo que o perfil de margem absoluta seja ligeiramente menor. Se a reavaliação do múltiplo devido à redução do risco geopolítico compensa mais do que a compressão da margem devido à fabricação nos EUA com custos mais altos é a questão analítica específica que o compromisso de US$ 200 bilhões introduz.

A posição competitiva que nenhum múltiplo captura totalmente

Uma dimensão da decisão de compra da TSMC que múltiplos de avaliação subestimam sistematicamente é a posição competitiva que torna a qualidade dos lucros da TSMC diferente de qualquer outra empresa de semicondutores.

A TSMC não tem concorrente direto na vanguarda da fabricação de semicondutores. A Intel Foundry está progredindo em direção à paridade competitiva em seu processo 18A mas ainda não demonstrou que pode atrair e manter as relações com clientes em volume que a TSMC comanda. A Samsung Foundry compete por alguns clientes, mas tem consistentemente cedido o trabalho de chips de IA mais avançado e lucrativo para a TSMC devido às taxas de rendimento superiores e maturidade de processo da TSMC em nós de vanguarda.

Uma empresa sem concorrente direto em sua principal atividade geradora de receita é um investimento diferente de uma empresa com uma posição de liderança em um mercado competitivo. Os clientes da TSMC não podem ameaçar levar seus negócios para outro lugar em qualquer sentido significativo porque não há outro lugar significativo para levá-los. A Nvidia pode expressar frustração com os cronogramas de entrega da TSMC. Ela não pode transferir sua produção Blackwell para a Samsung ou Intel Foundry e esperar rendimentos comparáveis, confiabilidade de entrega e integração de embalagem avançada.

Essa ausência de opções de substituição para clientes cria um poder de precificação que é estrutural em vez de cíclico. A TSMC tem aumentado os preços de seus nós mais avançados porque a demanda aos preços existentes já excede a capacidade disponível. Nenhum concorrente está esperando para reduzir esses aumentos de preços com tecnologia equivalente a um custo menor. O poder de precificação é real e durável de maneiras que um múltiplo de 22 vezes não reflete totalmente porque a análise convencional de empresas de semicondutores assume que a pressão competitiva limita o poder de precificação ao longo do tempo.

Como é a decisão de compra para diferentes perfis de investidores

Em vez de uma única resposta universal de compra ou manutenção, a decisão de compra de ações da TSMC nos preços atuais produz conclusões racionais diferentes para diferentes investidores.

Investidores de longo prazo com um horizonte de três a cinco anos que acreditam que a demanda por chips de IA aumenta a taxas que sustentam a trajetória de receita atual da TSMC e que incorporaram o risco geopolítico de Taiwan na construção de seu portfólio consideram o múltiplo futuro de 22 vezes em uma empresa sem concorrente direto no processo de fabricação mais importante em tecnologia como uma das posições grandes mais defensáveis disponíveis no mercado atual. O compromisso de investimento de US$ 200 bilhões nos EUA está reduzindo progressivamente o desconto de risco geopolítico que historicamente impediu a TSMC de ser negociada no múltiplo que sua posição competitiva merece.

Investidores que compraram TSMC no início de 2026 e estão avaliando se devem manter após os resultados do 2º trimestre têm a questão específica de se o preço pós-lucros representa uma oportunidade contínua ou o ponto em que o dinheiro fácil foi feito. Um ganho de 52% no acumulado do ano capturou uma parte significativa da reavaliação do múltiplo do início do ano para os atuais 22 vezes. A valorização contínua requer que o crescimento dos lucros sustente o múltiplo atual ou a expansão do múltiplo acima de 22 vezes à medida que o desconto de risco geopolítico diminui ainda mais.

Investidores que ainda não possuíam TSMC e estão avaliando a entrada após o resultado positivo do 2º trimestre enfrentam o dilema clássico de comprar uma empresa de qualidade depois que ela já teve um bom desempenho. A resposta honesta é que comprar após uma alta de 52% exige aceitar que uma parte do retorno potencial já foi capturada e que o retorno restante depende da trajetória de lucros e da reavaliação do múltiplo continuando a partir daqui, em vez de já ter entregue a maior parte do potencial de valorização disponível.

O único risco que todo caso de compra deve reconhecer

O risco geopolítico de Taiwan é a preocupação específica que impede que as ações da TSMC sejam negociadas no múltiplo que sua posição competitiva e qualidade de lucros justificariam de outra forma, e qualquer caso de compra honesto deve lidar com isso diretamente em vez de apenas notar e seguir em frente.

A principal base de fabricação da TSMC em Taiwan fica a aproximadamente 177 quilômetros da China continental. O status político de Taiwan, e especificamente o risco de que qualquer escalada na relação entre a China e Taiwan interrompa as operações de fabricação da TSMC, é o maior risco não comercial em qualquer posição em ações da TSMC.

O compromisso de investimento de US$ 200 bilhões nos EUA é a mitigação mais concreta disponível desse risco, mas é uma mitigação em vez de uma eliminação. Mesmo com US$ 200 bilhões em fabricação nos EUA, a maior parte da capacidade de fabricação mais avançada da TSMC permanecerá em Taiwan no futuro previsível. As fábricas nos EUA que estão sendo construídas hoje não atingirão volumes de produção que reduzam significativamente a concentração em Taiwan até o final da década de 2020, na melhor das hipóteses.

Para investidores que estão especificamente preocupados com o risco geopolítico de Taiwan, as ações da TSMC devem ser dimensionadas como uma posição que pode absorver um cenário de interrupção grave sem causar danos ao nível do portfólio. Para investidores que avaliaram o risco geopolítico e o incorporaram ao dimensionamento de sua posição, o caso de negócios a 22 vezes os lucros futuros com crescimento de receita de 33% e uma posição competitiva inigualável é tão forte quanto em qualquer ponto de 2026.

Para aqueles que buscam participar dos mercados financeiros globais, ter acesso à plataforma de negociação certa é importante. WEEX oferece produtos de negociação de cripto e ações, cobrindo os principais mercados globais, incluindo ações dos EUA e ativos digitais.

Conclusão

As ações da TSMC a 22 vezes os lucros futuros após os resultados do 2º trimestre confirmarem um crescimento de receita de 33% e uma concentração de receita de IA de 61% são uma compra para investidores que acreditam que o ciclo de demanda por chips de IA tem a duração para sustentar a trajetória de receita atual e que dimensionaram a posição para acomodar o risco geopolítico de Taiwan.

O argumento para comprar não é que 22 vezes é barato em termos absolutos. É que 22 vezes em uma empresa sem concorrente direto no processo de fabricação mais crítico em tecnologia, aumentando a receita em 33% ao ano e reduzindo progressivamente sua concentração de risco geopolítico por meio de um investimento de US$ 200 bilhões nos EUA, está subvalorizada em relação ao restante do ecossistema de investimento em IA, onde empresas comparáveis e menores são negociadas a múltiplos significativamente mais altos.

O argumento contra a compra é que 52% do retorno potencial do ano já foi capturado, que o risco geopolítico de Taiwan permanece apesar do compromisso de investimento dos EUA e que 22 vezes os lucros futuros deixa menos margem para qualquer suavização da demanda do que os múltiplos comprimidos do início de 2026 proporcionavam.

O que o 2º trimestre confirmou é que o cenário de suavização da demanda não chegou. Se ele chegar antes ou depois que a base de fabricação da TSMC nos EUA seja substancial o suficiente para fornecer proteção geopolítica genuína é a incerteza específica que determina se comprar hoje a 22 vezes gera os retornos que a posição competitiva e a qualidade dos lucros merecem.

FAQ

1. As ações da TSMC são uma boa compra após os resultados do 2º trimestre de 2026?

A 22 vezes os lucros futuros com crescimento de receita de 33% e nenhum concorrente direto na fabricação de semicondutores de ponta, o caso de compra é forte para investidores de longo prazo que incorporaram o risco geopolítico de Taiwan no dimensionamento de sua posição. A principal consideração para investidores que ainda não possuíam TSMC é que 52% do retorno do ano já foi capturado, e a valorização contínua requer que o crescimento dos lucros e a reavaliação do múltiplo continuem a partir dos níveis atuais.

2. O que significa 22 vezes os lucros futuros para as ações da TSMC?

Significa que a TSMC é negociada a um múltiplo menor do que a Nvidia, ASML e AMD, apesar de uma visibilidade de demanda comparável ou mais forte e uma posição competitiva que nenhuma dessas empresas pode replicar. Os 22 vezes refletem um desconto persistente de risco geopolítico devido à concentração em Taiwan que o compromisso de investimento de US$ 200 bilhões nos EUA está reduzindo progressivamente, mas ainda não eliminou.

3. O que 61% da receita de IA significa para os lucros futuros da TSMC?

Chips de IA representando 61% da receita significa que a trajetória de lucros da TSMC agora é determinada principalmente pela demanda por chips de IA, em vez de ciclos de eletrônicos de consumo. A demanda por chips de IA impulsionada por compromissos de despesas de capital corporativas tem maior duração e piso mais alto do que a demanda por eletrônicos de consumo, o que torna os lucros da TSMC mais duráveis do que a análise histórica do ciclo de semicondutores sugeriria.

4. Como o investimento de US$ 200 bilhões nos EUA afeta a decisão de compra?

O compromisso adicional de US$ 100 bilhões eleva o investimento total nos EUA para US$ 200 bilhões e reduz progressivamente o desconto de risco geopolítico de Taiwan que historicamente impediu a TSMC de ser negociada no múltiplo que sua posição competitiva merece. O custo é uma compressão modesta da margem devido à fabricação nos EUA com custos mais altos. O benefício é um perfil de risco geopolítico diferente que justifica um múltiplo mais alto ao longo do tempo.

5. Qual é o maior risco de comprar ações da TSMC nos preços atuais?

O risco geopolítico de Taiwan é a preocupação específica que impede que a TSMC seja negociada no múltiplo que sua posição competitiva justificaria de outra forma. Apesar dos compromissos de US$ 200 bilhões em fabricação nos EUA, a maior parte da capacidade de fabricação mais avançada da TSMC permanece em Taiwan no futuro previsível. O dimensionamento de posição que acomoda um cenário de interrupção grave é a abordagem específica de gerenciamento de risco que o risco geopolítico exige.

Aviso: Este conteúdo é fornecido apenas para fins de divulgação e informação geral da marca e não constitui aconselhamento financeiro, de investimento, jurídico ou tributário. Quaisquer eventos, recompensas, eventos online ou informações relacionadas mencionados neste documento não devem ser considerados uma recomendação, solicitação ou convite para comprar, vender, negociar ou de qualquer outra forma realizar transações com criptoativos ou usar quaisquer serviços. Criptoativos são altamente voláteis, e sua negociação pode resultar em perdas. Os serviços e eventos online da WEEX podem não estar disponíveis em todas as regiões e estão sujeitos às leis, regulamentos e requisitos de elegibilidade aplicáveis. É sua responsabilidade garantir que o uso dos serviços da WEEX esteja em conformidade com as leis locais e avaliar cuidadosamente os riscos antes de participar de quaisquer atividades relacionadas a criptomoedas.

Você também pode gostar

Como comprar ações da TSMC: O que investidores internacionais precisam saber antes de fazer um pedido

Previsão do preço das ações da TSMC para 2026-2027: A TSM pode chegar a US$ 600 após o resultado do 2º trimestre?

Ações da TSMC saltam após resultados recordes do 2º trimestre: como o boom de chips de IA é visto por dentro

Como comprar ações da Netflix: um guia para investidores internacionais

Previsão do preço das ações da NFLX 2026-2027: A Netflix pode recuperar para US$ 100?

As ações da NFLX são uma compra antes dos lucros do 2º trimestre? O que a queda de 46% desde a máxima diz aos investidores

Data da final da Copa do Mundo FIFA 2026: horário, local e o confronto Espanha vs Argentina

Ações da ATAI disparam após aquisição de US$ 2,8 bilhões pela Eli Lilly: o que isso significa

Ações NFLX: O que move a Netflix e como negociá-las 24/5

Ações ISRG: Por que a Intuitive Surgical caiu após superar as expectativas do 2º trimestre

Ações da TSMC após lucro recorde no 2T: por que a TSM caiu

Perpétuo Pré-IPO da CXMT: Como negociar a aposta em chips da Hyperliquid

Robinhood Chain decola — Quais são os principais destaques e oportunidades?

Guia de Plataformas de Trading de Ações: Como Escolher a Melhor Plataforma para o Seu Estilo de Trading

Guia de Análise de Ações: Como Ler a Relação P/L, IFR, Volume e Principais Métricas de Mercado

Ansem torna as meme coins grandes novamente?

Como usar o Grok AI para trading de criptomoedas: um guia prático para 2026

Polymarket vs. Kalshi: Qual plataforma de mercado de previsão sobrevive à repressão regulatória?

Como ler as probabilidades em mercados de previsão: um guia completo para iniciantes

O que é liquidez em mercados de previsão e por que ela é importante?

Quão precisos são os mercados de previsão? O que a pesquisa realmente diz

A Polymarket é legal nos EUA? O que a aprovação da CFTC realmente significa

Tokenização em Cripto vs Segurança de Dados: O que é tokenização e como ambas protegem seus ativos?

O Copy Trading de criptomoedas pode realmente te dar dinheiro? O Copy Trading é legítimo ou golpe? Guia completo do Copy Trading da WEEX

Jogos Crypto Play-to-Earn: Guia Completo para Gaming P2E em 2026

Como comprar ações dos EUA na WEEX: Guia completo de 2026 para negociar com USDT

O que é TradFi? Como as finanças tradicionais e as criptomoedas estão convergindo em 2026

Oferta Total do Token WXT: Como funcionam a oferta e a queima de tokens WEEX

WXT para USDT: Um guia para iniciantes sobre como converter o token WEEX em USDT