Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy Trade

- Renda

- Mais

A MSTR foi classificada com nota B, a empresa DAT ainda vale a pena conhecer e investir?

Título do Artigo Original: Narrative Crypto vs Usable Crypto

Autores Originais: @0xnoveleader, Castle Labs; @BukovskiBuko3, The Big Whale

Tradução: Peggy, BlockBeats

Nota do Editor:

À medida que a Standard & Poor's (S&P Global) emitiu pela primeira vez uma classificação de crédito para a Strategy (anteriormente MicroStrategy) e a classificou como "B-" na mesma semana, a discussão sobre "Tesourarias de Ativos Digitais (DAT)" também entrou em uma nova fase. O significado desta classificação excede em muito a própria empresa, marcando a primeira vez que o modelo de tesouraria de Bitcoin foi incluído no quadro de avaliação do sistema de crédito convencional.

Isso é tanto reconhecimento quanto colisão. A Standard & Poor's examinou a Strategy com a lógica financeira tradicional, acreditando que sua estrutura de "ativo é Bitcoin, passivo é o dólar americano" sofre de uma incompatibilidade cambial fundamental; enquanto os defensores das criptomoedas insistem que esta é precisamente a mudança de paradigma de uma nova geração de "empresas baseadas em ativos".

O modelo DAT conecta riscos e também pode representar o futuro. Ele representa uma zona intermediária entre as criptomoedas e o mercado de capitais — não pertencendo totalmente ao "mundo cripto" nem inteiramente ao "mercado de ações". A Strategy foi classificada como "lixo", mas, em certo sentido, esta foi a primeira vez que uma tesouraria de ativos digitais se qualificou para uma classificação. No futuro, como as agências de classificação tradicionais quantificam o risco do Bitcoin e como os investidores veem a "versão cripto da Berkshire Hathaway" determinará se as DAT podem transitar de uma narrativa especulativa para parte da estrutura financeira.

Abaixo está o texto original:

Introdução

As Tesourarias de Ativos Digitais (DATs) estão se tornando cada vez mais um mecanismo para atrair a atenção das Finanças Tradicionais (TradFi) para ativos cripto de primeira linha (como BTC e ETH). Estamos testemunhando uma onda de projetos DAT, cuja ideia central é acumular ativos digitais como o ativo principal da tesouraria de uma empresa.

O modelo DAT fornece aos investidores um mecanismo de exposição semelhante a ações para ativos cripto — os investidores não compram criptomoedas diretamente, mas compram as ações da empresa que detém ativos cripto. Este modelo também pode ser entendido como um "wrapper de ativos cripto" que permite aos investidores contornar processos complexos de autocustódia e evitar vazamentos de dados e ataques de engenharia social associados a exchanges.

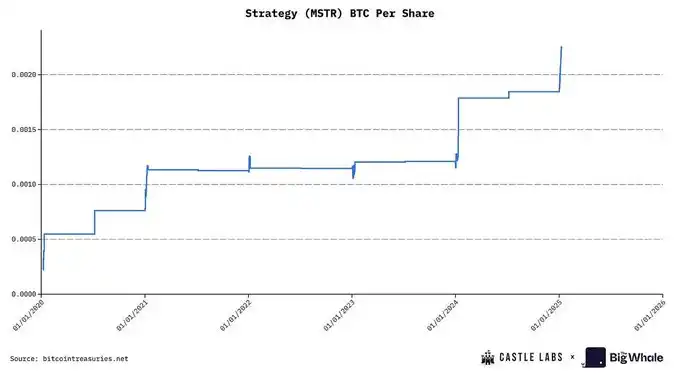

A DAT mais representativa no momento é a Strategy (anteriormente @MicroStrategy), que detém aproximadamente 640.000 bitcoins, representando 3% da oferta total de Bitcoin. Com o sucesso da Strategy e o preço crescente de suas ações (MSTR), este modelo tornou-se altamente atraente para outras empresas — elas podem adquirir ativos cripto por meio de financiamento, impulsionando assim mudanças no suporte de ativos por ação, desencadeando especulação de mercado sobre seu múltiplo de valor patrimonial líquido (mNAV) e prêmio/desconto.

Este artigo visa fornecer uma análise aprofundada de como as DAT operam, métricas-chave, panorama atual do mercado, empresas participantes, riscos potenciais e, finalmente, avaliar sua sustentabilidade a longo prazo.

O que é DAT? Como ela opera?

O termo DAT surgiu com a transformação da Strategy. Originalmente uma empresa de software que fornecia serviços de análise de negócios, a Strategy renomeou-se para DAT em agosto de 2020, levando a um aumento de mais de 2000% no preço de suas ações. Embora parte da razão tenha sido tornar-se a primeira empresa de capital aberto a realizar uma compra de Bitcoin em larga escala, isso também validou o modelo DAT como uma oportunidade de negócio viável.

Em sua essência, a DAT atua como uma "ferramenta de acumulação de ativos de financiamento de capital", levantando fundos por meio da emissão de ações e adquirindo ativos cripto para aumentar a exposição a ativos cripto da empresa em seu balanço patrimonial. Sua avaliação e métricas operacionais (como NAV, mNAV, prêmio/desconto) são altamente dependentes das flutuações de preço dos ativos detidos.

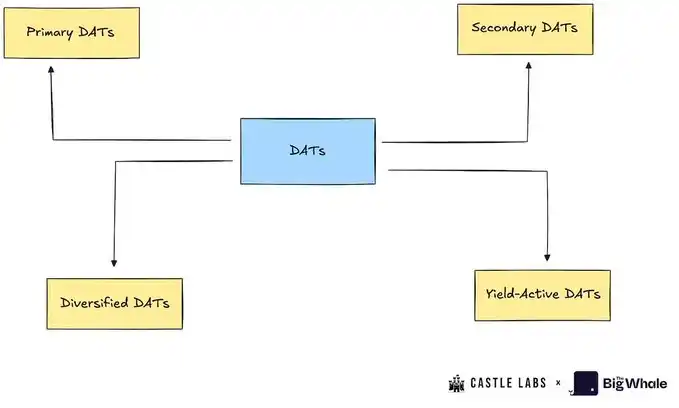

As empresas de tesouraria digital podem ser classificadas nas seguintes categorias:

1. Empresas de Tesouraria Digital Primárias (DATs Primárias): Estas são as empresas de tesouraria digital mais típicas, acumulando ativos específicos (como BTC ou ETH) por meio de financiamento de capital. Empresas representativas incluem Strategy e BitMine.

2. Empresas de Tesouraria Digital Secundárias (DATs Secundárias): Estas empresas não adotam totalmente o modelo de empresa de tesouraria digital, mas sustentam o preço de suas ações por meio de outros negócios, aproveitando ativos digitais para exposição diversificada. Estas empresas geram receita por meio de operações principais e acumulam ativos cripto com parte da renda. Empresas representativas incluem Tesla, Galaxy e MARA.

3. Empresas de Tesouraria Digital com Rendimento Ativo (DATs de Rendimento Ativo): Estas empresas visam gerar receita a partir de seus ativos cripto. Por exemplo, a Sharplink faz staking da maior parte de seu ETH e obtém recompensas de staking com isso.

4. Empresas de Tesouraria Digital Diversificadas (DATs Diversificadas): Estas empresas ainda acumulam ativos cripto, mas não se concentram em um único ativo, mantendo vários ativos em vez disso. Empresas representativas incluem Nepute Digital Assets Corp (detendo BTC, ETH, SOL) e BTCS Inc (detendo ETH, ADA, SOL).

Embora este relatório não diferencie estritamente entre esses vários tipos de empresas de tesouraria digital, ele selecionará algumas como estudos de caso para análise aprofundada.

Análise de Terminologia Chave para DAT

Para entender melhor a operação da DAT, esta seção apresentará uma série de termos-chave que são indicadores importantes da saúde de uma DAT.

Valor Patrimonial Líquido (NAV): Refere-se ao valor líquido de uma tesouraria DAT, calculado como a quantidade de ativos na tesouraria multiplicada pelo seu preço em USD. Por exemplo, se uma DAT detém 10.000 BTC (com um preço de $114.000 por BTC), então seu NAV é de $1,14 bilhão.

Valor Patrimonial Líquido por Ação (NAVps): NAV dividido pelo total de ações em circulação diluídas da empresa. Esta métrica reflete o valor que cada ação deveria ter. Se o preço de mercado for superior ao NAVps, significa que as ações da empresa estão sendo negociadas com prêmio; caso contrário, estão com desconto.

Ativos Cripto por Ação (CPS): A quantidade de ativos cripto representada por cada ação. Mede a quantidade de BTC, ETH ou outros ativos aos quais cada ação corresponde.

Relação Valor de Mercado/NAV (mNAV): A relação entre o valor de mercado da empresa e seu NAV. Se o mNAV for superior a 1,0, indica que o preço das ações está acima do valor da tesouraria (os investidores pagam um prêmio pela exposição a cripto, alavancagem ou opções); se o mNAV for inferior a 1,0, sugere ceticismo do mercado, riscos de governança ou divulgação insuficiente, levando a um desconto.

Teste de Acentuação/Diluição: A emissão só é benéfica para os investidores quando a quantidade de ativos cripto comprados com ações recém-emitidas excede o CPS atual (acentuação). A fórmula é a seguinte: ΔUΔS>US\frac{ΔU}{ΔS} > \frac{U}{S}ΔSΔU>SU

Onde:

ΔU: Quantidade de ativos cripto recém-comprados

ΔS: Quantidade de ações recém-emitidas

U: Quantidade de ativos cripto atualmente detidos

S: Ações atuais em circulação

Por exemplo, se uma empresa planeja levantar $10 bilhões, negocia com um prêmio de 40% (mNAV=1,4), detém 200.000 BTC (NAV=$22 bilhões), tem 20 milhões de ações em circulação e um valor de mercado total de $30,8 bilhões, com um preço de ação de $1.540, a empresa precisa emitir aproximadamente 650.000 ações para concluir o financiamento.

Após o financiamento, a empresa comprou 9.000 BTC a um preço de BTC$110.000 por BTC, aumentando as participações totais da tesouraria para 209.000 BTC. O CPS original era 200.000/20.000.000=0,01, e o novo CPS é 209.000/20.650.000≈0,0101, indicando um ligeiro aumento de valor para os investidores devido a este financiamento.

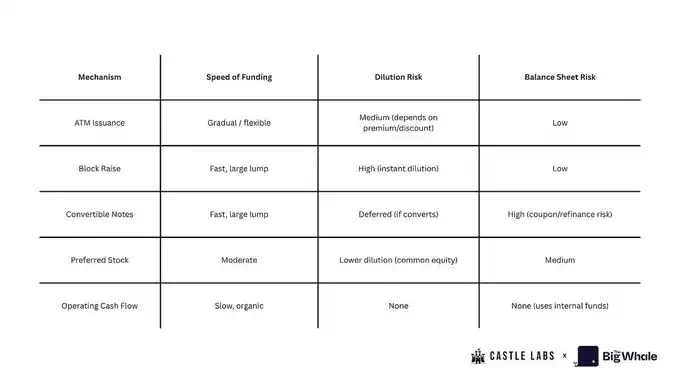

Mecanismos de Financiamento DAT

A DAT pode financiar sua tesouraria por vários meios, incluindo:

1. Emissão de Mercado (Emissão ATM)

A empresa estabelece um plano de emissão At-The-Market com um banco de investimento para vender gradualmente ações no mercado e usar os fundos levantados para comprar ativos cripto. Este método é adequado quando o preço de negociação das ações é superior ao NAV. É uma ferramenta de financiamento flexível e de baixo atrito, mas o uso excessivo pode levar à diluição do capital dos acionistas.

2. Aumentos em Bloco / Secundárias

A empresa emite um grande número de ações de uma só vez e as vende aos investidores a um preço ligeiramente inferior ao preço de mercado para facilitar compras significativas de ativos cripto. Este método pode reabastecer rapidamente a tesouraria, mas pode causar diluição de curto prazo.

3. Notas Conversíveis

A empresa emite títulos com taxa de juros fixa, data de vencimento e termos de conversão (permitindo a conversão em ações a um preço definido no futuro). Este método pode levantar fundos sem diluição imediata dos acionistas. No entanto, se o preço das ações subir e permanecer acima do preço de conversão por um período prolongado, a empresa pode optar pela conversão de dívida em capital, levando à diluição. Se o preço das ações cair, a dívida permanece como dívida, expondo a empresa a riscos de reembolso ou refinanciamento.

4. Ações Preferenciais

A empresa emite ações preferenciais para levantar fundos. Os acionistas preferenciais têm prioridade em dividendos e direitos de liquidação sobre os acionistas ordinários, podem vir com dividendos fixos, direitos de conversão ou privilégios especiais. Este método tem um custo de financiamento menor em comparação com a emissão de ações ordinárias, mas estabelece uma estrutura de "senioridade" que limita o potencial de alta para os acionistas ordinários.

5. Fluxo de Caixa Operacional (OCF)

A empresa usa uma parte de seus lucros operacionais para comprar ativos cripto em vez de emitir novas ações ou títulos. Este método é a maneira mais sustentável e menos diluidora de construir a tesouraria, mas tem uma taxa de acumulação mais lenta.

Panorama Atual das DAT

errorFonte de Dados do Prêmio mNAV da MSTR: BITCOINTREASURIES.NET

Os instrumentos de financiamento mais convencionais atualmente são ações preferenciais e títulos conversíveis, favorecidos por fundos de hedge e investidores institucionais para se proteger contra o impacto contínuo da diluição do capital, mantendo a acumulação contínua de BTC.

Devido à vantagem do pioneirismo e ao alto reconhecimento pelos investidores do mercado de ações global (quase entrando no índice S&P 500), a Strategy tornou-se uma referência do setor, até mesmo "grande demais para comparar". Isso também significa que ela carrega uma enorme responsabilidade: uma vez que falhe, pode causar um choque estrutural na confiança do mercado de ações e dos ativos digitais.

Outra empresa DAT de BTC importante é a @Metaplanet_JP do Japão. A empresa operava originalmente no setor hoteleiro e atualmente detém mais de 30.823 BTC. Ela compra BTC por meio de um prêmio de NAV muito alto, que em um ponto durante o ano chegou a ser 8 vezes maior, o que significa que para cada $1 de BTC detido, ela poderia financiar $8. Uma das razões para um prêmio tão alto é sua listagem na Bolsa de Valores de Tóquio. Em comparação com o Índice Nikkei, a volatilidade da Metaplanet é maior, fornecendo aos investidores comuns do mercado de ações japonês exposição ao BTC.

Agora vamos dar uma olhada no desenvolvimento da DAT de ETH.

A BitMine era originalmente uma empresa de mineração de Bitcoin focada em data centers de resfriamento por imersão, que se transformou em uma empresa de tesouraria de ETH em julho de 2025. Seguindo de perto está a Sharplink, uma empresa especializada em tecnologia de marketing de apostas esportivas, agora a segunda maior DAT de ETH. Essas duas empresas juntas detêm mais de 3,87 milhões de ETH, com um valor total superior a $15 bilhões. O lucro por ação (EPS) é de 189,1% para a BitMine e 98,5% para a Sharplink, respectivamente.

Semelhante à Metaplanet, essas duas empresas também preferem usar estratégias de financiamento de capital ATM, vendendo ações quando existe um prêmio, levantando fundos efetivamente sem depender de emissão em massa diluidora ou financiamento de dívida, alcançando a valorização de cada unidade de ativo criptográfico. Uma vez que o prêmio desaparece, com o mNAV abaixo de 1, isso leva à diluição e, consequentemente, reduz o valor de cada unidade de ativo criptográfico. Atualmente, o mNAV da Sharplink é de 0,92x, ligeiramente com desconto; o mNAV da BitMine é de 1,18, com um prêmio de cerca de 18%.

Uma grande vantagem da DAT de ETH é a capacidade de ganhar recompensas nativas fazendo staking de ETH. Este é um mecanismo automatizado que aumenta a quantidade de ETH por ação. Além disso, as recompensas de staking podem ser usadas para impulsionar o Rendimento Percentual Anual (APY), como investir em protocolos DeFi ou recompra de ações, uma estratégia adotada pela Sharplink para compensar o efeito de diluição da estratégia ATM.

Além da MSTR, a maioria das empresas DAT ainda está nos estágios iniciais. Seu comportamento agressivo de captação de recursos reflete seu desejo de agir rapidamente no mercado de alta, aproveitando a oportunidade apresentada pela convergência do mercado de ações com o mercado de ativos digitais.

Riscos do Modelo DAT

A principal característica que atrai fundos para as ações DAT é seu "múltiplo do valor patrimonial líquido" (mNAV). Especuladores migram para essas ações, esperando comprar antes que o preço dos ativos cripto suba, visando obter retornos de 1,5 a 7 vezes seu investimento para cada dólar investido. No entanto, há uma questão fundamental aqui: os investidores não estão comprando Bitcoin ou Ethereum diretamente por meio dessas empresas, mas estão comprando um "wrapper de volatilidade" cujo valor total é determinado pelo mNAV da DAT que está sendo negociada no momento. Portanto, tais investimentos trazem riscos significativos, e os participantes do mercado devem permanecer vigilantes.

Um dos principais riscos do modelo DAT vem de seu mecanismo de negócios para acumular BTC e ETH. O fator mais direto que afeta os preços das ações é a diluição contínua do capital. De 2022 ao final de 2024, a Strategy diluiu os acionistas em uma média de 45,88% ao ano; a taxa de diluição de capital da Metaplanet deve atingir 98% até o final deste ano. Em comparação, a BitMine e a Sharplink também têm altas taxas de diluição de 24,25% e 11,4%, respectivamente, principalmente devido ao uso do modelo ATM para comprar ETH. A taxa de diluição da Sharplink é calculada trimestralmente (Q1 a Q2), enquanto a taxa de diluição da BitMine é baseada em sua estimativa totalmente diluída sob o preço atual das ações de seu plano ATM de $25 bilhões.

Como o fluxo de caixa operacional é negativo (o fluxo de caixa operacional do segundo trimestre da MSTR foi de -$34 milhões, o da Sharplink foi de -$1,62 milhão), as empresas DAT normalmente escolhem o modo ATM para comprar ativos cripto. No entanto, este método só é eficaz quando há um prêmio no mercado; uma vez que um desconto aparece, a empresa será incapaz de sustentar seu ritmo de compra, levando a uma estagnação da unidade de ativo cripto por ação e desencadeando ainda mais a pressão de venda dos investidores.

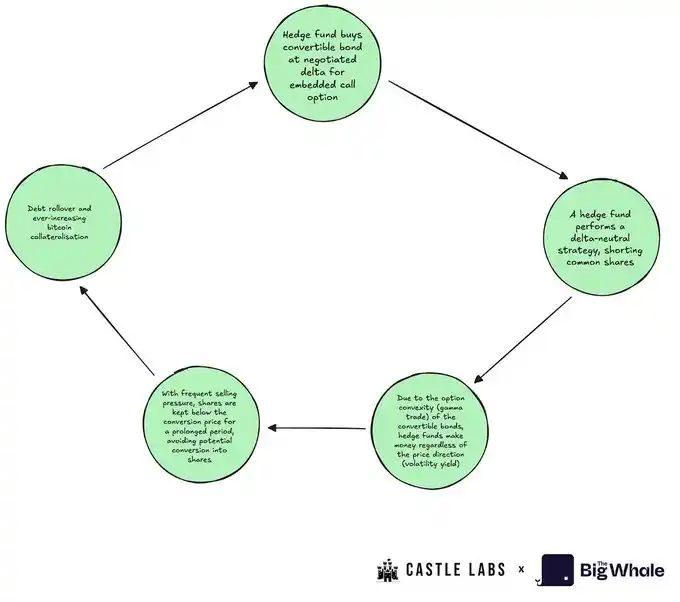

Para evitar a diluição contínua, a MSTR e outras empresas optam por financiar por meio da emissão de títulos conversíveis. Os títulos conversíveis são geralmente comprados por fundos de hedge, que empregam uma "estratégia neutra em Delta", porque os títulos conversíveis contêm opções OTM (fora do dinheiro). Os fundos estabelecem posições vendidas, criando pressão de venda contínua.

Enquanto isso, um aumento no preço das ações aumentará o valor do título à medida que a opção OTM se valoriza. O título também vem com um pequeno juro anual, aumentando ainda mais os retornos. À medida que o preço das ações se aproxima do preço de conversão, o Delta do título aumenta e seu valor sobe correspondentemente.

Por outro lado, quando o preço das ações cai, os fundos de hedge podem não apenas lucrar com posições vendidas, mas também, devido às participações em BTC e ao excesso de colateralização de ações ordinárias, o valor do título não despenca rapidamente, criando uma "proteção de opção", ou seja, a convexidade do título.

Em última análise, os detentores de títulos conversíveis geralmente preferem não converter em ações: eles detêm a maior alocação de BTC no caso de falência de uma empresa e podem se beneficiar de ganhos de volatilidade de longo prazo. O cenário ideal para fundos de hedge é a extensão da dívida — desde que a volatilidade real das ações ordinárias seja alta o suficiente para suportar oscilações intensas de preço (exigindo especulação do comprador), eles continuarão a manter os títulos conversíveis.

O terceiro método de financiamento é a emissão de ações preferenciais. Esta estratégia, pioneira da Strategy, visa proteger contra a diluição sem aumentar significativamente a dívida. As ações preferenciais normalmente oferecem dividendos anuais, mas como as empresas DAT geralmente têm fluxo de caixa negativo ou muito baixo, isso prejudica ainda mais sua lucratividade.

Além disso, existem outros riscos que valem a pena notar, incluindo transparência inadequada da tesouraria, risco de execução de recompra de ações (falta de receita ou capital de giro), risco de liquidez durante liquidações de emergência e venda contínua de ações por parte de insiders, todos os quais exercem coletivamente uma pressão significativa sobre os preços das ações.

Recentemente, vimos um declínio acentuado na capitalização de mercado dessas ações DAT: a MSTR caiu 44% e a Metaplanet caiu mais de 70%. Esses riscos foram adequadamente precificados pelo mercado, indicando que o modelo DAT pode estar perdendo força, e também explicando por que, na fase atual de mercado de alta, o desempenho da DAT não é tão forte quanto seus ativos de criptomoeda detidos.

Desempenho da Strategy vs BTC nos Últimos Três Meses

Desempenho da BitMine vs ETH nos Últimos Três Meses

A DAT pode superar o BTC e o ETH?

Usar Ethereum como ativo de tesouraria permite que as empresas DAT ganhem aproximadamente 3,18% de rendimento anualizado por meio de staking, ajudando a melhorar a métrica por ETH. No entanto, mesmo com os protocolos DeFi mais maduros em uso, ainda é necessário um tempo significativo para que a DAT aumente significativamente a métrica por ETH, ao mesmo tempo em que introduz risco de contraparte. Embora o staking e o yield farming possam gerar fluxo de caixa para ETH e outras DATs do tipo altcoin, na escala atual, esses retornos permanecem limitados, tornando a ajuda substancial um desafio. Para realmente construir um volante de tesouraria de ETH autossustentável, as empresas devem acumular fundos suficientes para gerar altos rendimentos, cobrir todas as despesas e aumentar o valor para o acionista.

Quanto às DATs que buscam lucro (como a DAT de ETH) superando a DAT de BTC, a chave reside na preferência do mercado pelos ativos subjacentes. Atualmente, o mercado mostra uma preferência mais forte pela DAT de BTC, especialmente com o mNAV da MSTR exibindo mais estabilidade e aderência em comparação com a BMNR e a SBET.

O mercado começou a precificar os riscos associados a esses ativos, resultando em lacunas de desempenho notáveis no Q3 entre várias DATs e o BTC ou ETH, onde os ativos subjacentes superaram seus wrappers de ações.

Devido ao modelo de negócios principal das DATs ser a aquisição de ativos subjacentes, seu valor intrínseco é difícil de superar o valor patrimonial líquido dos ativos detidos. Somado às perdas contínuas de fluxo de caixa operacional, pressões de dividendos e níveis crescentes de dívida, essas são as principais razões para o declínio contínuo nos múltiplos da maioria das DATs no momento.

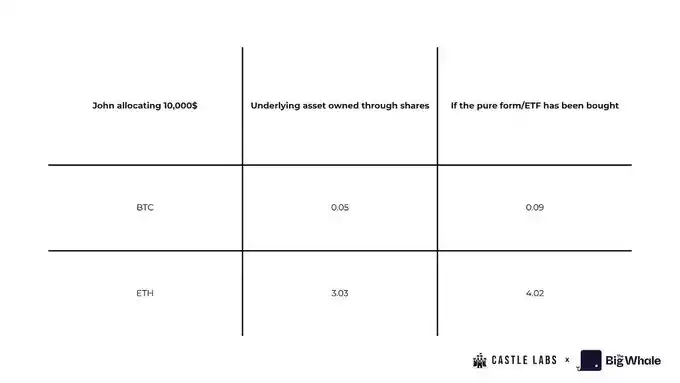

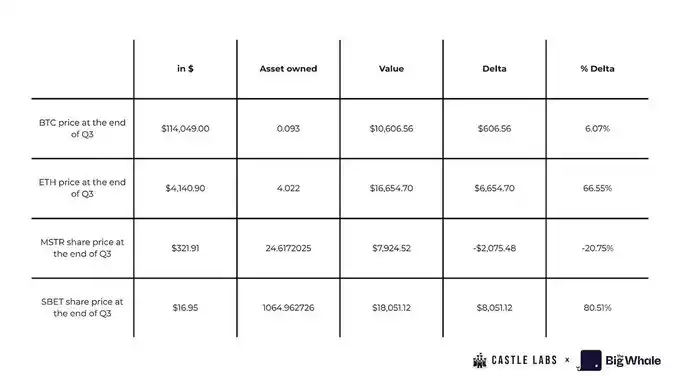

Antes de tomar decisões de investimento, os investidores muitas vezes precisam pesar o custo de oportunidade da alocação de capital. Aqui está um exemplo simplificado demonstrando a manifestação específica desse custo de oportunidade:

John planeja investir $10.000, considerando comprar diretamente BTC e ETH spot ou ETF no final do Q2, ou comprar ações da MSTR ou SBET.

Se John optar por investir os $10.000 totais em spot, ele receberá: aproximadamente 0,093 BTC (calculado ao preço de fechamento do Q2); mais de 4 ETH (calculado ao preço de fechamento do Q2)

Se ele optar por comprar ações da MSTR e SBET, ele receberá: 24,61 ações da MSTR; 1.064,96 ações da SBET (calculado aos preços em 30 de junho)

Multiplicando o número de ações pelo equivalente atual de BTC por ação, John terá cerca de 0,04 BTC a menos do que se tivesse comprado spot diretamente, e a pior parte é que ele só detém ações da MSTR em vez de Bitcoin. Da mesma forma, se comprar ações da SBET, ele ficará aquém de 1 ETH inteiro em comparação com a compra direta de spot.

No entanto, vale a pena notar que se John não vender nenhuma ação até o final do Q3, ele lucrará aproximadamente $8.000 em suas ações da Sharplink, já que seu preço aumentou 80%, superando os retornos de spot e ETFs. Por outro lado, ele incorreu em uma perda de cerca de -20,75% em suas ações da MSTR, traduzindo-se em uma perda do valor original do portfólio.

O custo de oportunidade da DAT não é apenas alto, mas os investidores de varejo também não possuem verdadeiramente o ativo subjacente. Uma vez que uma empresa vai à falência, a reivindicação ao ativo subjacente pertence aos credores e acionistas preferenciais. Isso questiona seriamente a sustentabilidade da DAT como uma ferramenta de investimento de longo prazo.

No entanto, ainda existe um fator diferenciador atraente que atrai fundos: a DAT oferece a possibilidade de retornos amplificados, tornando-a mais especulativa em comparação com a manutenção de spot ou ETF, como demonstrado pelo desempenho das ações da Sharplink do Q2 ao Q3.

Embora sob os padrões contábeis FASB, a demonstração de resultados da DAT possa parecer boa (permitindo que ganhos não realizados sejam reconhecidos como lucro), esses ganhos ainda são medidos pelo valor justo e só se convertem em fluxo de caixa livre após a venda do ativo. Em outras palavras, esses ganhos são apenas mudanças no valor do ativo no papel e não podem ser convertidos em dinheiro real, a menos que sejam realizados.

Em teoria, se uma empresa puder usar o excesso de caixa para empréstimos ou criar renda estável por meio de contratos de opções, esses problemas podem ser mitigados. No entanto, cada integração de acordo adiciona risco de contraparte, levantando dúvidas sobre seu valor. O mercado geralmente acredita que, uma vez que essas empresas comecem a vender posições, será um golpe fatal para a confiança dos acionistas.

Avaliação de Sustentabilidade

Embora não exista um conjunto perfeito de métricas de avaliação para lidar com a volatilidade dos preços dos ativos digitais, esta seção apresentará várias métricas-chave para uma avaliação abrangente do desempenho da DAT.

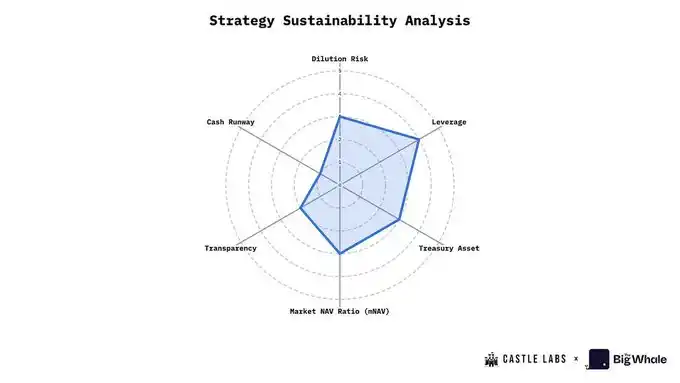

Usando a Strategy (MSTR) como exemplo, ilustraremos como realizar uma avaliação e pontuação. Cada métrica tem uma faixa de pontuação de 0–5 pontos:

· Pontuação ≥ 4: A métrica tem bom desempenho

· Pontuação = 3: A métrica tem desempenho moderado

· Pontuação ≤ 2: A métrica tem desempenho ruim

· Pontuação = 0: A métrica tem desempenho extremamente ruim

1. Risco de Diluição

Quando a emissão de novas ações afeta a unidade por ativo cripto (CPS) dos acionistas existentes, surge o risco de diluição. Se o CPS pós-emissão for menor que o CPS atual, é diluição; caso contrário, é valorização.

O método para avaliar o risco de diluição é rastrear as mudanças no CPS e comparar os valores de CPS pré e pós-financiamento.

MSTR: A Strategy frequentemente usa emissão de ações ATM e financiamento de títulos conversíveis para comprar BTC. Como a MSTR geralmente emite capital durante prêmios de preço das ações (mNAV > 1), pode ser considerada como "diluição que agrega valor". No entanto, sua dependência de financiamento contínuo coloca seu risco de diluição em um nível moderadamente baixo. Portanto, damos a ela 3 pontos.

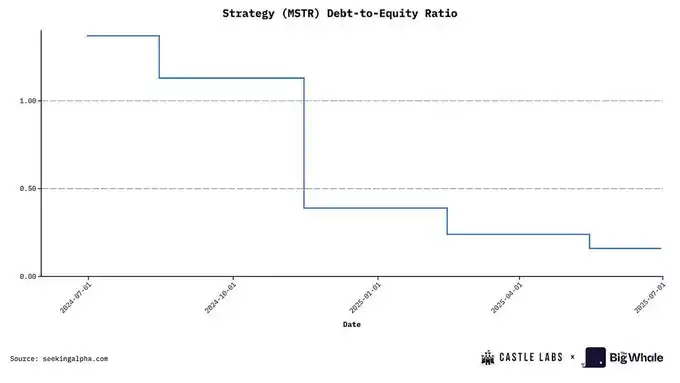

2. Nível de Alavancagem

Avaliar o nível de alavancagem da DAT é crucial para rastrear seus instrumentos de dívida usados para adquirir ativos digitais, incluindo títulos conversíveis, empréstimos colateralizados ou outros métodos de financiamento semelhantes.

Uma métrica comumente usada para medir a alavancagem é a Relação Dívida/Capital Próprio, usada para avaliar o impacto de uma redução significativa nos ativos da tesouraria no nível de alavancagem da empresa e o potencial para uma crise de liquidez.

MSTR: A Strategy atualmente tem uma relação dívida/capital próprio de 0,36, em seu nível histórico mais baixo, classificado como baixa alavancagem. Portanto, damos a ela 4 pontos.

3. Escolha do Ativo Subjacente

A qualidade dos ativos cripto detidos pela DAT é fundamental para alinhar com os interesses dos investidores. A maioria das DATs gira em torno de ativos de primeira linha, como BTC, ETH e SOL.

A vantagem do ETH reside em seu potencial de ganho sustentável, que pode ser usado para apoiar as operações da empresa ou expandir as participações da tesouraria. O Criptomoeda por Ação (CPS) também é uma métrica importante. Por exemplo, o retorno anual de staking de ETH atual é de aproximadamente 3%. Se uma DAT detém $1 bilhão em ETH, o staking sozinho pode gerar $30 milhões adicionais em receita anual. As empresas também podem optar por participar de oportunidades de receita mais atraentes, como empréstimos ou provisão de liquidez, mas isso introduz risco de contraparte, que as DATs de Solana também enfrentam.

Em contraste, o BTC não tem potencial de ganho ativo. Seu apelo decorre principalmente de seu posicionamento como "ouro digital" – com oferta limitada e atributos monetários. Um número crescente de empresas incluiu BTC em seus balanços patrimoniais, refletindo sua crescente importância como ativo.

MSTR: A Strategy detém BTC e, embora seu status de ativo esteja aumentando, atualmente carece de mecanismos de ganho significativos (que podem melhorar no futuro). Portanto, classificamos como médio e concedemos 3 pontos.

4. Multiplicador de Valor Patrimonial Líquido (mNAV)

O mNAV é um dos indicadores mais simples e eficazes para avaliar o status de uma DAO, calculado como a capitalização de mercado da empresa dividida pelo Valor Patrimonial Líquido (NAV) de sua tesouraria.

MSTR: A capitalização de mercado atual da Strategy é de $823 bilhões, com NAV em torno de $700 bilhões, resultando em um mNAV base de 1,16, diluído para 1,25.

Com base no valor mNAV base, podemos pontuar da seguinte forma: mNAV > 1,2: Pontuação 4 ou 5 (Desempenho forte); 1,0 < mNAV < 1,2: Pontuação 3 (Desempenho médio); 0,8 < mNAV < 1,0: Pontuação 1 ou 2 (Desempenho abaixo da média); mNAV < 0,8: Pontuação 0 (Desempenho ruim)

Portanto, a Strategy pontua 3 nesta métrica.

5. Transparência e Governança da Tesouraria

Esta é uma métrica qualitativa usada para avaliar a qualidade e a frequência das divulgações de uma empresa, provas de reserva, histórico de auditoria, etc., em relação à sua tesouraria. Fornecer um endereço público para rastreamento também é uma consideração fundamental.

Algumas empresas evitam endereços públicos, pois isso pode desencadear um cenário de corrida bancária: compras dos tokens da empresa pela DAO poderiam aumentar os preços dos ativos, o que o mercado poderia explorar.

MSTR: A Strategy mantém transparência limitada em termos de provas de reserva, frequentemente criticada pelo mercado. Além disso, sua estrutura de governança é complexa, envolvendo vários instrumentos, como ações preferenciais e títulos conversíveis. Portanto, damos a ela 2 pontos.

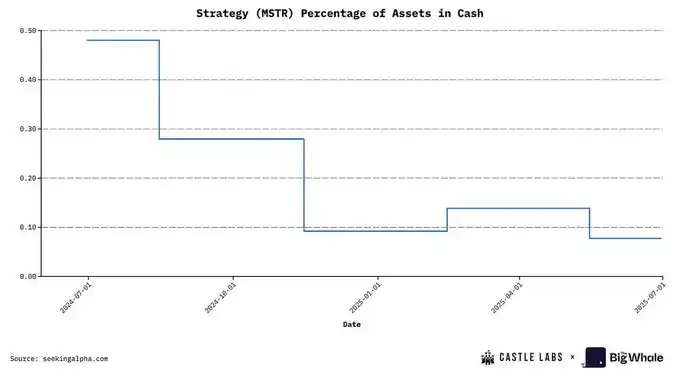

6. Liquidez e Runway de Caixa

Esta é uma métrica quantitativa usada para analisar a situação atual do fluxo de caixa de uma empresa e se ela precisaria vender ativos cripto para manter as operações em caso de problemas.

O método de avaliação é dividir as despesas operacionais mensais da empresa por suas participações em caixa para avaliar seu runway de caixa. Ter pelo menos um ano de runway de caixa é considerado uma boa prática.

MSTR: Os ativos de caixa atuais da Strategy representam apenas 0,07% dos ativos totais da empresa, indicando uma relação de caixa muito baixa, portanto damos a ela 1 ponto.

Para ajudar os leitores a entender melhor o desempenho geral da DAT, incluímos seis métricas-chave no gráfico de avaliação, incluindo: Risco de Diluição, Nível de Alavancagem, Qualidade do Ativo de Tesouraria, Valor Patrimonial Líquido Modificado (mNAV), Transparência e Governança, Reservas de Caixa.

Lembre-se: Quanto maior a pontuação, melhor o desempenho da DAT nessa métrica (por exemplo, uma pontuação de alavancagem mais alta indica níveis de dívida mais baixos e um desempenho mais estável).

Tomando a Strategy como exemplo, sua pontuação média nas seis dimensões é de 2,83 pontos (de 5).

Conclusão

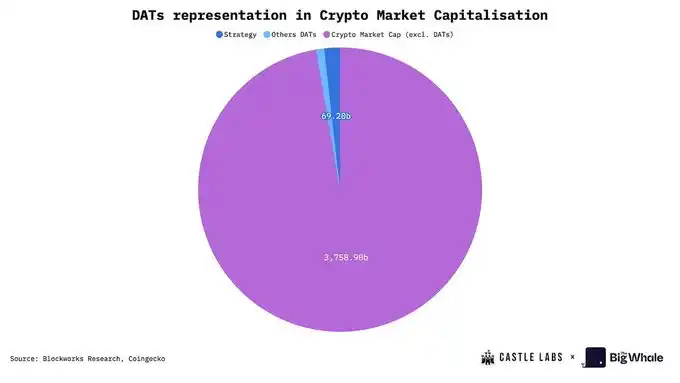

O desenvolvimento da DAT no setor tem sido bastante significativo, com um Valor Patrimonial Líquido (NAV) atual de aproximadamente $108 bilhões, representando cerca de 2,5% do valor total de mercado de criptomoedas. Esse número por si só já é substancial, com a maior participante, a Strategy, detendo 3% da oferta global de Bitcoin. Além desses números, o modelo DAT em si também é muito atraente, servindo como uma "ferramenta de acumulação de ativos alimentada por capital", permitindo que traders e instituições ganhem exposição sem deter ou negociar ativos cripto diretamente. Sua lógica central reside na arbitragem do prêmio ou desconto das ações da empresa.

Hoje, a cobertura da DAT expandiu-se do Bitcoin e Ethereum para outros ativos de cadeia pública convencionais como @Solana. Esses ativos adicionais forneceram mais espaço de alavancagem para a DAT, por exemplo, para ganhar rendimento por meio de DeFi. Esses ganhos podem ser usados para operações da empresa ou para melhorar as métricas de negócios. Por exemplo, fazer staking de ETH pode aumentar as participações de ETH da empresa na tesouraria, aumentando assim o valor por ação de ETH, uma métrica-chave que os investidores valorizam muito ao avaliar ações.

O crescimento da DAT e suas principais métricas de negócios são altamente dependentes do desempenho do preço dos ativos digitais detidos. Durante o aumento da volatilidade do mercado, seu mNAV pode sofrer uma queda significativa.

Em última análise, o aumento na quantidade e no NAV das DATs reflete o maior interesse em ativos digitais por parte de instituições e investidores de varejo, o que é um sinal positivo para todo o setor. No entanto, qualquer investidor que se envolva em tais ativos deve entender completamente seus riscos potenciais, conforme descrito neste relatório.

Você também pode gostar

Isenção de responsabilidade: Por que a Lighter está sendo severamente subestimada

2025: Mudanças Irreversíveis no Mercado de Criptomoedas

Sui Crypto com previsão de queda para US$ 1,20 até 20 de dezembro de 2025

Principais conclusões: Espera-se que a Sui Crypto caia 23,27% para atingir US$ 1,20 até 20 de dezembro de 2025, a partir...

Pump.fun está sendo negociado 29,22% acima da nossa previsão de preço para 15 de dezembro de 2025

Melhores criptomoedas para comprar hoje, 9 de dezembro – XRP, Solana, Zcash

Principais conclusões: Potencial decisivo da Solana: Liderando a atividade em exchange de criptomoedas descentralizado, a Solana apresenta um potencial de crescimento significativo, com interesse institucional…

O ecossistema The Sandbox dá as boas-vindas à plataforma Web3 Corners, beta já disponível para monetizar conteúdo da Internet

Principais conclusões: The Sandbox anunciou a integração do Corners, uma plataforma de curadoria Web3, para expandir seu ecossistema…

41 desenvolvedores sustentam um império de 1,7 trilhão de dólares: Uma análise abrangente da equipe de desenvolvimento do Bitcoin Core e do ecossistema de patrocínio

De ETH a SOL: Por que a L1 acabará perdendo para o Bitcoin?

Compartilhamento mais recente de Zha Changpeng: A escala futura da indústria de criptomoedas é de pelo menos US$ 40 trilhões, a incerteza é a maior alegria da vida

CEO da Ripple prevê uma alta do Bitcoin para US$ 180 mil até 2026: uma análise aprofundada

Principais conclusões sobre o futuro do Bitcoin: O CEO da Ripple, Brad Garlinghouse, prevê que o Bitcoin atingirá a notável marca de US$ 180.000 até 2026. O mercado…

Babylon firmou parceria com a Aave Labs para introduzir suporte nativo ao Bitcoin nos serviços de empréstimo do Aave V4.

A possibilidade de um presidente do Fed trazer uma corrida de alta selvagem

A maior plataforma social do mundo, Telegram, tem uma grande atualização: sua GPU agora pode minerar TON.

12 novos projetos, uma lista de projetos de privacidade oficialmente reconhecidos pela Solana

Maximizando lucros no setor de pagamentos com criptomoedas: Caminhos para o sucesso

Principais conclusões: A rentabilidade dos pagamentos com criptomoedas é impulsionada por canais, conformidade e serviços de alto risco. O valor crescente dos canais…

Opções on-chain, será a próxima grande novidade em cripto?

Transformando o marketing de criptomoedas: Previsões para 2026 e além

Principais conclusões: A rápida evolução nas estratégias de marketing de criptomoedas reflete os avanços acelerados na própria indústria de criptomoedas,…

Entendendo a transição de tokens especulativos para tokens de capital no mercado de criptomoedas

Principais pontos: O mercado de criptomoeda está em transição de tokens especulativos para aqueles com valor intrínseco real. Muitos tokens…

Isenção de responsabilidade: Por que a Lighter está sendo severamente subestimada

2025: Mudanças Irreversíveis no Mercado de Criptomoedas

Sui Crypto com previsão de queda para US$ 1,20 até 20 de dezembro de 2025

Principais conclusões: Espera-se que a Sui Crypto caia 23,27% para atingir US$ 1,20 até 20 de dezembro de 2025, a partir...

Pump.fun está sendo negociado 29,22% acima da nossa previsão de preço para 15 de dezembro de 2025

Melhores criptomoedas para comprar hoje, 9 de dezembro – XRP, Solana, Zcash

Principais conclusões: Potencial decisivo da Solana: Liderando a atividade em exchange de criptomoedas descentralizado, a Solana apresenta um potencial de crescimento significativo, com interesse institucional…

O ecossistema The Sandbox dá as boas-vindas à plataforma Web3 Corners, beta já disponível para monetizar conteúdo da Internet

Principais conclusões: The Sandbox anunciou a integração do Corners, uma plataforma de curadoria Web3, para expandir seu ecossistema…